Categoria: Annali

Cronicario: Zitti zitti (ma anche no) finalmente decresciamo

Proverbio del 31 luglio Il ramo troppo duro si spezza col vento

Numero del giorno: 10,9 Tasso % disoccupazione Italia in crescita a giugno dello 0,2

E adesso che il pil del secondo trimestre segna un accelerazione che decelera al +0,2% rispetto al primo, ci vogliamo fare un applauso? Anche perché il dato fa scopa con l’andamento (sempre dello 0,2, guarda il caso) del tasso di disoccupazione che però aumenta a giugno arrivando al 10,9. Godetevi in diretta la cronaca della nostra decrescita felice. Istat, parte 1:

Aggiungo, visto che il commento non lo dice, che “la variazione congiunturale è la sintesi di una diminuzione del valore aggiunto nel comparto dell’agricoltura, silvicoltura e pesca e di un aumento sia in quello dell’industria, sia in quello dei servizi. Dal lato della domanda, vi è un contributo positivo della componente nazionale (al lordo delle scorte) e un apporto negativo della componente estera netta”. L’export netto, insomma, ha remato contro. La variazione acquisita per il 2008 è +0,9. Per adesso. Quanto al mercato del lavoro, godetevi Istat/2.

Qualcuno si sorprenderà nel leggere che la buona notizia del calo degli inattivi si sposi con la brutta notizia dell’aumento dei disoccupati, ma dipende fatto che forse ignorano come funzionino le rilevazioni statistiche. Ma stiamo procedendo a passo spedito verso l’emersione delle disoccupazione che servirà, nei piani di qualche genio che dà consigli al governo, a farci avere più flessibilità di bilancio grazie alla quale magari pagare il reddito di cittadinanza.

Scherzi a parte (ma come si fa?) il dato italiano è sottotono sia rispetto al livello della crescita dell’Eurozona (+0,3 nel secondo trimestre rispetto al primo, +2,1% su basi annua), sia rispetto all’andamento della disoccupazione, che nell’EZ rimane stabile all’8,3%.

Tutto ciò accade mentre l’inflazione nella zona euro accelera, +2,1% a luglio, prendendo slancio persino in Italia (+1,5%), con carrello della spesa che arriva al +2,3%, con ciò assecondandosi le recenti scelte di politica monetaria che concluderanno a fine anno l’esperienza del QE.

Tutte queste belle notizie arrivano mentre le aule parlamentari sudano copiosamente per sfornare prima di ferragosto il mitico decreto Dignità che dovrebbe limitare i contratti a termine che sono l’unica cosa che aumentano in Italia, ma soprattutto mentre ormai 34,5 milioni di italiani fanno o si preparano alle vacanze, secondo i dati suggeriti da Federalberghi. Si osserva con piacere che l’80,2 di costoro faranno vacanze sovrane, contro il 78,6 dell’anno scorso. Ma soprattutto che sono aumentati dello 0,5% quelli che le fanno. E ancora non c’è il reddito di cittadinanza.

A domani.

Le multinazionali fanno bene alla Gran Bretagna

Due interessanti ricognizioni svolte dall’istituto britannico di statistica ci consentono di apprezzare la notevole importanza relativa che ha il capitale straniero nell’economia dell’UK. Non tanto per la sua dimensione che, almeno relativamente agli investimenti diretti e all’economia non finanziaria, è tutto sommato contenuta. Ma per gli effetti che genera nell’occupazione e nella creazione di valore. Queste misurazioni, è giusto dirlo subito, vanno lette con giudizio, visto che sono soggette a specifiche premesse metodologiche, ma comunque vale la pena inerpicarcisi perché sono il segnale di una tendenza che abbiamo già osservato altrove. L’internazionalizzazione delle imprese giova alla produttività e all’occupazione dei paesi che ricevono i capitali stranieri, anche se dirlo in tempi in cui la globalizzazione è sempre più invisa rischia di apparire antipatico.

La prima analisi proposta è la business survey nel settore delle imprese non finanziarie con proprietà estera relativa all’anno 2016. E comincia con un dato. Nel 2016 in UK erano registrate 2,5 milioni di imprese non finanziarie delle quali poco meno di 25 mila, quindi circa l’1% risultava posseduto da capitalisti esteri. “Nonostante questa piccola proporzione, questi business hanno contribuito per 324,3 miliardi di sterline, il 27,2%, alla crescita del valore aggiunto complessivo del settore delle imprese non finanziarie britanniche.

La maggioranza di queste proprietà era di provenienza europa. Parliamo del 55,6% del totale delle imprese a capitale estero censite (13.542 complessivamente) che rappresentano 152,7 miliardi di valore aggiunto pari al 47,1% del totale. Questo dato, nell’anno in cui è stata votata la Brexit, da la misura della complessità delle negoziazioni fra l’UE e l’UK sul futuro delle loro relazioni. Si osserva che, sempre quell’anno, il numero delle aziende britanniche a capitale Usa è diminuito, pure se è aumentato dell’8,1% il contributo di queste compagnie alla produzione di valore. All’interno dell’UK il numero maggiore di imprese arriva dall’Inghilterra, che ha la proprietà dell’88,5% delle imprese non finanziarie.

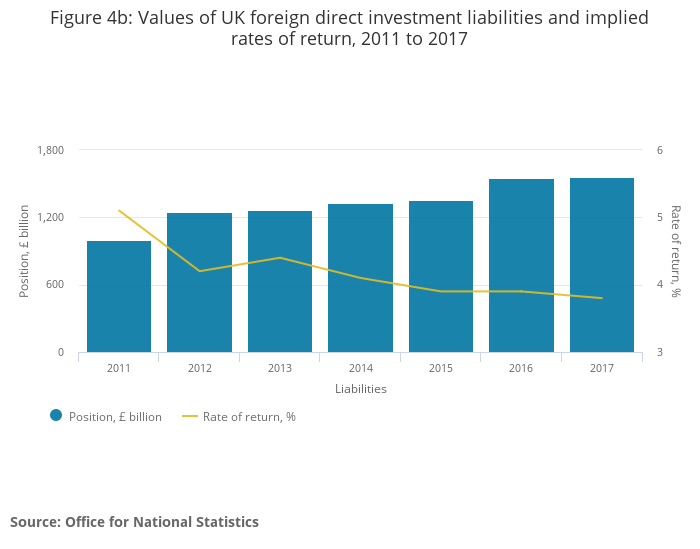

La seconda analisi è altrettanto istruttiva. L’oggetto stavolta sono gli investimenti diretti, dei quali, in termini generali, abbiamo già discusso altrove. L’Ons fa ovviamente riferimento ai dati dell’UK, mantenendo comunque la distinzione fra gli investimenti diretti in uscita (outward FDI), ossia quelli fatti dalle compagnie britanniche all’estero, che vengono considerati come crediti, e gli investimenti diretti in entrata (inward FDI), che equivalgono agli investimenti fatti dagli stranieri in UK, che vengono classificati contabilmente come debiti. Tale investimenti possono essere classificati in termini di posizione come stock (quantità degli investimenti in un tempo dato), redditi (rendimento degli investimenti in un certo periodo) o flussi (valore degli investimenti in un periodo di tempo). Così come la quantità di aziende estere che operano nel paese, il flusso degli investimenti diretti è una buona cartina tornasole del livello di apertura di un’economia.

Il saldo dei redditi degli investimenti diretti è positivo per l’economia britannica. Ciò vuol dire che l’UK riceve dai suoi investimenti diretti (crediti) un rendimento maggiore di quello che paga agli investitori esteri (debiti). Nel 2017 il valore di questi rendimenti ricevuti è notevolmente cresciuto, con un incremento di 23,5 miliardi, invertendo un trend che declinava dal 2011, quando i crediti dall’estero ammontavano a 104,6 miliardi di sterline, dimezzandosi quasi a 58,4 nel 2016. Nel 2017 i crediti sono arrivati perciò a 81,9 miliardi, mentre i debiti, che sono sostanzialmente stabili dal 2011, sono stati 59,8 miliardi.

Detto in altre parole, per l’UK c’è una chiara convenienza nell’essere un’economia aperta. I suoi investimenti esteri, in particolare, nel 2017, quelli effettuati in Nord America, le consentono ogni anno di incassare dei redditi superiori ai rendimenti che devono pagare ai loro investitori esteri. Sempre nel 2017, su questo versante, si è osservato un notevole aumento delle rendite pagate ai paesi asiatici, compensata però dai minori rendimenti pagati all’Ue e ai paesi dell’America centromeridionale. Peraltro gli investimenti diretti sono praticamente l’unica componente attiva della bilancia dei pagamenti britannica, il cui conto corrente è in deficit fin dal 1983.

Il notevole peggioramento del saldo corrente britannico registrato si deve proprio al calo degli redditi da investimenti diretti registrato da quell’anno.

Se guardiamo agli stock, è utile sapere che il saldo complessivo fra gli asset esteri e gli asset dell’estero sull’UK, ossia la posizione netta sugli investimenti (NIIP), si sta progressivamente azzerando, pure se mantiene ancora un piccolo surplus.

La qualcosa aggiunge un altro elemento di fragilità all’economia britannica, alle prese con la difficile transizione della Brexit che genera notevole incertezza fra gli investitori esteri, specie europei.

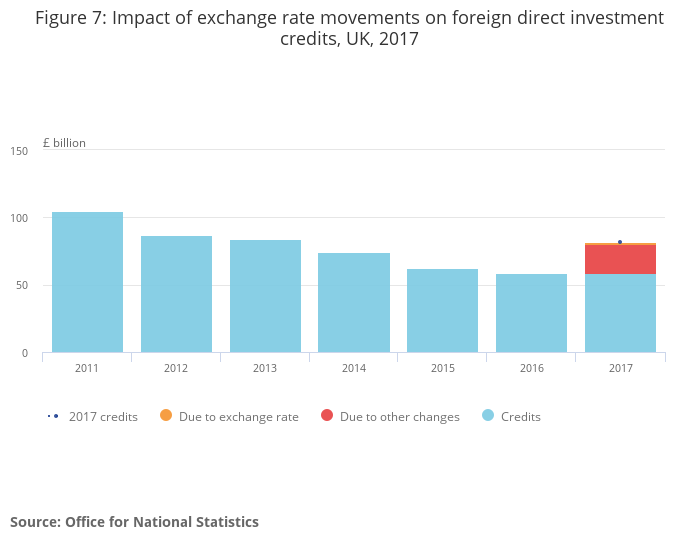

L’importanza degli investimenti diretti per l’UK si può apprezzare ancor di più osservando il ritorno degli investimenti che, come si può osservare dal grafico sotto è alquanto elevato, variando da un picco di oltre il 7% a un minimo (nel 2016) di circa il 3%. Al contrario i rendimenti pagati dall’UK sono rimasti stabili fra il 3,8 e il 4,4%.

Interessante osservare che l’impatto della svalutazione della sterlina nel corso del 2017 ha influito positivamente per circa due miliardi sul valore dei crediti britannici, ma a fare la differenza sono stati altri fattori, primo fra i quali l’aumento della redditività degli investimenti.

Per avere un’idea del livello di internazionalizzazione dell’economia britannica, inoltre, è utile osservare chi siano i principali investitori diretti nel paese. Le variazioni negli importi dipendono dal metodo di rilevazione adottato.

Ma l’importanza degli investimenti diretti per l’economia britannica si apprezza ancora di più se oltre all’osservazione dell’impatto sulla bilancia dei pagamenti, si prova a determinare quello sulla cosiddetta economia reale, quindi su occupazione e produttività. A tal fine l’ONS ha svolto alcune rilevazioni sperimentali basate su microdati che presentano evidenza molto interessanti, anche se certo ancora provvisorie. La prima è che malgrado solo l’1,1% delle mondo imprenditoriale britannico sia destinatario di investimenti diretti, queste compagnie danno lavoro a quattro milioni di persone nel paese, il 16,8% dell’occupazione totale. Da notare che 2,1 milioni di questi lavoratori sono impiegati in aziende che hanno ricevuto investimenti diretti dall’Ue (dato 2016).

Si tratta in larga parte di multinazionali, come è nella logica degli investimenti diretti. E l’analisi mostra pure come le imprese che attraggono questi investimenti generino in media maggiore occupazione. Non solo. comparando i livelli di produttività, emerge che le aziende destinatarie di investimenti diretti tendono ad essere più produttive per una serie di ragioni che non serve elencare qui. E’ sufficiente osservare che un’economia internazionalizzata come quella britannica ha tutto da perdere e molto poco da guadagnare quando si fa sedurre da tentazioni isolazionistiche.

Tanto più quando riguardano i paesi dirimpettai.

Cronicario: Fra il dire e il fare c’è di mezzo il nominare

Proverbio del 30 luglio La gentilezza batte la forza

Numero del giorno: 6.200.000 Italiani che hanno ripetuto gli esami di guida

Poi dice che il governo non governa. Eccome se governa: con un paio di post su Facebook il ministro del trasporto amoroso ha silurato e nominato i vertici delle FS, che sta per Ferrovie Sovrane, ne caso vi fosse sfuggito. E quanto ci ha messo? Niente: un battito d’ali. Licenziati via social a metà della settimana scorsa, i nuovi vertici sono stati nominati stamattina, mentre l’Italia boccheggiava sotto il caldo africano.

Lo so, adesso mi direte che è molto più facile cambiare gli amministratori che governare, ma è chiaro che siete prevenuti. Fra il dire e il fare c’è di mezzo il nominare lo sanno tutti. Peraltro ormai è chiaro che usano una tattica sopraffina. Il ministro uno e bino temporeggia, chessò invita 62 sigle a parlare di Ilva, in un delirio di assemblearismo egalitario, e gli altri nominano come se non ci fosse un domani: i vertici del ministero del Tesoro, quelli della Cdp e persino la presidenza Rai, dove hanno provato a mettere uno che gli piace. Cosa inedita nel panorama italiano.

State certi che prime delle meritatissime vacanze (innanzitutto le mie) il medagliere delle benedizioni ministeriali si arricchirà ancor di più finendo di lacerare quel che resta della nostra concordia sociale. In compenso ci guadagneremo tempo, calma e riflessione su quelle che sono le partite davvero delicate che attendono di essere governate sul serio: chessò la solita Ilva, l’Alitalia, il miracolo decreto Dignità, ormai in versione 2.0, come ci ricorda il ministro Bino, e, dulcis in fundo, la legge di bilancio, dove il governo, finalmente tornato dalle vacanze dovrà finalmente dare prova reale di sé. Dice, l’altro ministro tuttologo, che l’importante è incardinare i provvedimenti. Basteranno un paio di tweet magari.

Nel caso (assai ipotetico) che abbiate ancora voglia di occuparvi di cose serie, vi segnalo l’ultima chicca in casa Bis, ossia le statistiche sulla liquidità globale, che mostra come l’unica cosa che non ci manca, in questo periodo vagamente disgraziato, sono i soldi.

Il credito in dollari alle non banche fuori dagli Usa, nel primo trimestre 2018 è cresciuto del 7% rispetto a un anno fa, quello in euro addirittura del 10%. L’uno vale 11,5 trilioni, l’altro 3,1 (di euro). Fra le altre cose, 3,7 di questi trilioni sono crediti verso le economia emergenti, verso le quali il boom, guidato da emissioni obbligazionarie, è stato del 16% rispetto a un anno fa. Questa montagna di denaro, che rappresenta debiti, gira intorno a noi minacciosa come una gigantesca cambiale in attesa di essere pagata, il cui peso specifico dovrebbe far tremare le vene ai polsi a chi (come noi) deve rinnovare ogni anno una quantità di debito pubblico pari al pil della Grecia. Ma non ditelo ai nostri. Si potrebbero distrarre.

A domani.

Il dilemma russo della Polar Silk Road cinese

La settimana scorsa la Novatek, produttore russo di gas, ha completato la sua prima spedizione di gas liquefatto nel porto cinese di Jangsu utilizzando la Northern Sea Route (NSR) dando il via di fatto al primo sfruttamento in grande stile della rotta artica sulla quale la Russia conta moltissimo per rilanciare il suo ruolo di protagonista delle nuove rotte commerciali del Grande Nord. Il trasporto via Artico ha tagliato drammaticamente i costi e i tempi rispetto alla rotta tradizionale attraverso il canale di Suez con grande soddisfazioni dei cinesi, che infatti contano di importare tre milioni di tonnellate di gas liquefatto dal sito di Yamal a partire dal 2019. Soddisfazione anche perché sulle potenzialità dell’impianto di Yamal e delle rotte artiche i cinesi hanno mostrato di avere la vista lunga, come d’altronde anche i russi.

Già dal 2013 il capo della Novatek, si era fatto vedere in Cina per discutere progetti di collaborazione nell’area artica che condussero, a settembre, alla sigla di un contratto fra i russi e la China national petroleum corporation (CNPC) che prevedeva proprio la fornitura di tre tonnellate di gas liquido l’anno alla Cina, pari al 18% della capacità dell’impianto. L’accordo fu approvato dal governo russo a gennaio del 2014. Dopo la crisi ucraina, che ha messo in crisi la Novatek – l’Ucraina era uno dei maggiori consumatori di gas russo –, a settembre 2015 la Novatek ha venduto a un fondo sovrano cinese, il fondo sovrano per la via della seta il 9,9% della quota della Yamal liquefied natural gas (LNG), società che gestisce il progetto sulla penisola, per oltre un miliardo di euro ricevendo inoltre un prestito da 730 milioni per 15 anni per finanziare il progetto di esplorazione. Gli altri azionisti principali sono, oltre alla Novatek (50,1%), la cinese CNPC (20%) e la Total francese (20%). L’accordo ha conosciuto una ulteriore evoluzione l’aprile 2016 quando la Yamal LNG ha siglato un accordo con la Export-Import Bank of China e la China Development Bank per facilitazioni creditizie per 15 anni per un ammontare totale di 9,3 miliardi di euro per finanziare il progetto. Non bisogna farsi ingannare da tanto attivismo però: le negoziazioni sono state complesse e più volte ritardate, segno che la partnership è ancora tutta da costruire. Epperò è stata avviata e i cinesi ne hanno ricevuto già grandi benefici, visto che l’80% dei macchinari necessari per il progetto Yamal verrà realizzato in cantieri cinesi.

La collaborazione russo-cinese sull’Artico non si limita al caso Yamal. La Novatek ha proposto alla CNPC cinese di partecipare anche allo sviluppo del sito Arctic LNG2 del quale la francese Total ha già accettato di acquistare il 10% del progetto per la produzione di gas liquefatto in corso di sviluppo nella penisola siberiana di Gydan che insiste sempre sulla NSR.

Ancora più rilevante, per non dire esemplare, per la collaborazione energetica russo-cinese è il gasdotto Power to Siberia, messo in cantiere dalla Gazprom: un’infrastruttura lunga 3.000 chilometri che si propone di connettere per la prima volta direttamente il grande produttore russo col grande consumatore cinese che alcuni resoconti stimano diverrà operativo già alla fine di quest’anno rivoluzionando di fatto il mercato del gas.

Al tempo stesso le compagnie cinesi stanno spingendo molto per il completamento della ferrovia di Belkomur, alla quale la COSCO cinese partecipa come investitore, che si propone di collegare i centri minerali russi degli Urali settentrionali al porto Artico di Arkhangelsk. Lo stesso luogo, dove nel marzo 2017 una delegazione cinese si recò per proporre lo sviluppo, a sue spese, di un porto marittimo e di una nuova ferrovia di 800 chilometri per collegare l’intera regione a parti della Siberia e della Russia settentrionale dove insistono significativi giacimenti di petrolio e gas. Tutti progetti che dovrebbero concludersi entro il 2025. Per allora la Cina dovrebbe essere riuscita a varare la sua prima rompighiaccio nucleare. Un tempo lungo abbastanza da capire se la Russia accetterà davvero di far diventare la Cina una potenza artica. Sarebbe un precedente: il primo paese che non costiero ad avere influenza concreta nell’Artico. Un notevole successo per la politica cinese.

In generale, la Russia a un certo punto dovrà decidere – e non è chiaro se e come potrà farlo – che tipo di reazione opporre alle raffinata strategia di cooperazione e competizione che Pechino ha messo in campo ormai da anni per aumentare la sua capacità di influenza nelle zone tradizionalmente a influenza russa. Si pensi all’Asia Centrale. Le ex repubbliche sovietiche, che mantengono ancora profondi legami con la Russia, stanno stringendo legami sempre più fitti con la Cina, a volte mediate dall’Unione euroasiatica di Putin, a volte frutto di relazioni bilaterali dove si replica il copione che la Cina sta recitando anche nella partita che si sta giocando sul futuro dell’Artico: collaborazione finanziaria in cambio di influenza. Succede in tutte le aree dove la Cina sta operando per costruire la sua ragnatela di influenza: dall’Africa al Polo Nord, passando per il Medio Oriente e appunto l’Asia centrale.

Per il momento, almeno nelle dichiarazioni ufficiali, i rapporti fra le due potenze sembrano basati sulla voglia di cooperare. Per tornare all’esempio del gas, da quando Putin e il suo omologo cinese Xi Jinping hanno firmato l’accordo di fornitura di gas nel 2014, le banche e le società cinesi hanno investito oltre 40 miliardi di dollari in attività russe. Oltre ai progetti artici che abbiamo visto, i cinesi della CEFC China Energy hanno acquistato anche il 14,2% della compagnia petrolifera russa Rosneft. Le sanzioni occidentali sono state un potente collante fra Russia e Cina e le nuove prese di posizione degli Usa, dal nucleare iraniano ai dazi ai cinesi (e all’Ue) sembrano giustificare la costruzioni di nuove relazioni capaci di infittire la tela eurasiatica. Ma rimane il fatto che non è mai facile mantenere una relazione paritaria quando sono in gioco interessi notevolissimi. E il caso dell’Artico è un chiaro esempio di come la cooperazione possa facilmente trasformarsi in competizione. Inoltre, il collante dell’ostracismo Usa, che spinge all’abbraccio Cina e Russia, può facilmente sciogliersi non appena cambi il vento in Occidente. Il caso dell’Artico, da questo punto di vista, è un’ottima cartina tornasole per monitorare lo stato della relazione russo-cinese. Al momento la Northern Sea Route (NSR) russa sembra aver ispirato il progetto della Polar silk road cinese, che è andata ad alimentare il libro dei sogni della Belt and road initiative cinese. Non è detto che questo piaccia ai russi, che prima o poi dovranno sciogliere il dilemma della crescente influenza cinese sulla loro economia. Intanto però funziona.

(2/fine)

Puntata precedente: La Cina si prepara a diventare una potenza nell’Artico.

Cronicario: Meno tasse per tetto

Proverbio del 27 luglio Se tratti un uomo da volpe, ruberà le galline

Numero del giorno: 1.500 Migranti morti nel Mediterraneo nel 2018 secondo Oim

Visto il notevole successo che riscuote da noi il piagnisteo, c’è da aspettarsi che ogni giorno qualcuno dica la sua battendo sostanzialmente cassa, visto che abbiamo la fortuna di avere un governo popolato da persone non solo di cuore sensibile, ma anche poco inclini alle complicazioni dell’aritmetica.

Oggi la palma piagnisteo la vince di sicuro Confedilizia. Dopo aver letto i dati del Notariato, secondo i quali in un anno i prezzi medi degli immobili compravenduti sono diminuiti del 15%, l’augusto presidente se n’è uscito così: “Si tratta dell’ennesima conferma della condizione di estrema crisi nella quale si trova il settore immobiliare italiano, che Confedilizia denuncia da tempo. Il risparmio delle famiglie e delle imprese italiane si sta erodendo giorno dopo giorno, ma in troppi continuano a salutare positivamente il parziale recupero nel numero di compravendite, senza far notare che si tratta nelle stragrande maggioranza dei casi di vere e proprie svendite”.

Ora uno lo sboom del mattone italiano è dovuto a mille cause, dal credito farlocco ai redditi micragnosi, passando per il nostro disastro demografico. Ma per il nostro confedile il problema è uno solo: “L’Italia dell’immobiliare si distingue – come risulta dai dati Eurostat – rispetto a tutti gli altri Paesi europei, per una ragione molto semplice: da noi sono state attuate politiche fiscali folli che hanno letteralmente annientato (come per i tabaccai il calo degli aggi sulle lotterie, ndr) un intero settore e tutta l’economia che gli gira attorno. È ora di prenderne coscienza e di varare misure di segno opposto”.

Esagerati. Bastano meno tasse per tetto.

A lunedì.

Cartolina: Lo squilibrio corrente ormai è costante

S’intravede una tono scoraggiato nell’arida prosa con la quale il Fondo monetario commenta l’andamento persistente degli squilibri globali, che s’accumulano fra le economie avanzate come promesse non rispettate e incrinano relazioni antiche. Chissà quante Brexit, Trump e amenità siffatte ci saremmo risparmiati se le economie internazionali avessero converso all’equilibrio. Liberi dai debiti i governanti forse avrebbero pensato a come incentivare i commerci, anziché ai dazi, mentre i creditori liquidavano il loro scomodo fardello, fonte di invidia e risentimenti, favorendo gli investimenti e quindi l’occupazione, con grande scorno dei contrabbandieri assai interessati del pauperismo e del diseguaglismo che ci affliggono con le loro litanie. Purtroppo non lo sapremo mai. Lo squilibrio delle partite corrente internazionali non è solo costoso da perpetuare. Ormai è costante.

Le aziende preferiscono la liquidità agli investimenti

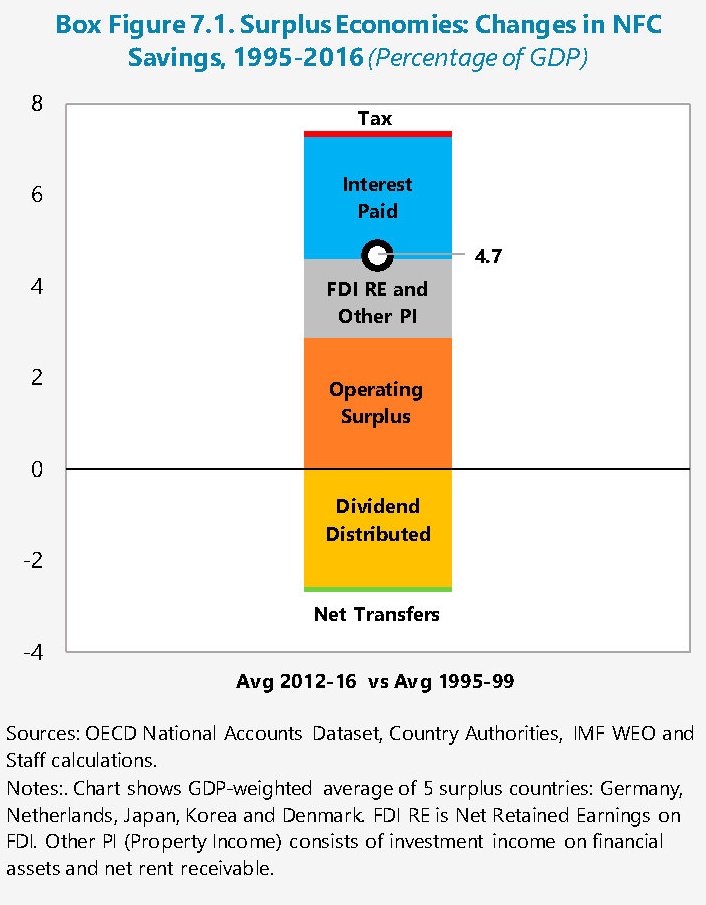

L’ultimo report del Fmi dedicato agli squilibri globali propone un approfondimento molto interessante che torna a far luce su un argomento tanto rilevante quanto poco conosciuto e ancor meno discusso dell’economia del nostro tempo: il mare proprietario di liquidità dove nuotano molte multinazionali. Ne abbiamo già parlato, ma è bene tornarci perché l’analisi del Fmi aggiunge altri dettagli alla nostra osservazione. Cominciamo da una visione di insieme, peraltro parecchio suggestiva.

Questo grafico ci consente di apprezzare il peso specifico medio dei risparmi fatti dalle società non finanziarie isolato nelle sue componenti. Il risparmio delle imprese infatti può essere considerato come la somma dei profitti (operating surplus) e i redditi da proprietà meno le tasse, gli interessi passivi pagati e i dividendi. Nel periodo considerato, ossia sostanzialmente negli ultimi vent’anni, l’andamento favorevole della tassazione e dei tassi di interesse hanno contribuito notevolmente all’innalzamento del risparmio lordo, così come d’altronde le rendite e i profitti. Il peso dei dividendi è stato di parecchio inferiore, con la conseguenza che i risparmi netti son cresciuti notevolmente. “Questo trend è proseguito, anche se più lentamente, dopo la grande crisi finanziaria, quando i dividendi hanno smesso di crescere insieme ai profitti, persino cadendo in alcuni casi come la Germania”.

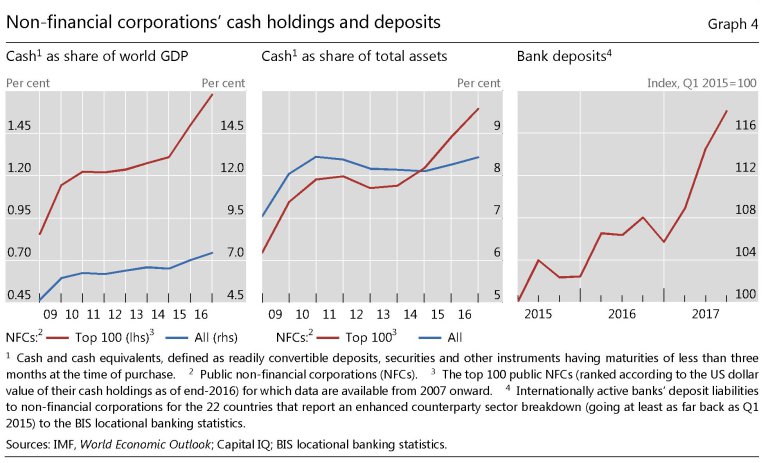

Il risparmio aziendale in eccesso, ossia che non si trasforma in investimenti, denominato corporate net lending, può essere utilizzato per buyback azionari, diminuire i debiti o acquisire asset finanziari. E tuttavia diverse osservazioni concordano sul punto che “l’accumulazione di contante è stato l’uso più saliente del corporate net lending”. Ecco come rappresentava questa situazione la Bis alcuni mesi fa.

La correlazione fra l’aumento del risparmio netto e l’accumulazione di cash è stata particolarmente forte in Germania e Olanda. E non a caso Germania e Olanda hanno un notevole attivo di conto corrente sulla bilancia dei pagamenti. Queste decisioni, che sembrano un fatto privato, hanno infatti notevole rilevanza pubblica. Il cash delle aziende, che anziché investire accumulano come Arpagone, gonfia gli squilibri globali e inasprisce le relazioni fra gli stati, come le cronache ci ricordano continuamente. Peraltro, ad esempio nel caso della Germania, molti accusano i governi degli squilibri correnti, trascurando il fatto che questi attivi sono sostanzialmente privati e il governo, a meno che non decida di espropriarli (ammesso che sia possibile), non può disporne in alcun modo.

Le ragioni di questa grande accumulazione di risparmio, divenuto ora liquidità che contribuisce a mantenere distesi i mercati monetari e ha trasformato le corporation in prestatori al servizio del mercato (compreso quello bancario) e degli stati, sono diverse. Si va dalle politiche fiscali favorevoli adottate nell’ultimo ventennio per le aziende, ma anche quelle monetarie che hanno favorito il risparmio sugli interessi pagati, fino alla crescente diffusioni delle imprese globali. Capire le ragioni di questo esito è sicuramente importante, ma ancor più dovrebbe essere provare a immaginare quello futuro. Quello presente è chiaro: molte multinazionali sono assai più potenti di quanto non fossero in passato. E soprattutto più ricche.

Continua il boom di credito alle banche ombra

Le ultime statistiche bancarie pubblicate dalla Bis confermano il trend di ripresa dei prestiti bancari internazionali che già aveva fatto capolino dalla seconda metà del 2017, segnando un aumento di 451 miliardi a marzo 2018 rispetto a fine 2017. Complessivamente i prestiti transnazionali, nello stesso mese, hanno raggiunto quota 30 trilioni, il 2% in più su base annua. Ma le tendenze più interessanti sono quelle meno evidenti. In particolare si registra non solo la ripresa dei prestiti alle economie emergenti (+7% ne confronto fra marzo 2018 e marzo 2017), con la Cina a far la parte del leone, ma soprattutto il boom creditizio a favore del cosiddetto shadow banking, ossia gli intermediari non bancari come fondi di investimento, hedge fund, special purpose vehicles, eccetera. I prestiti sono cresciuti dell’8% su base annua.

Questo incremento è tanto più rilevante in quanto conferma una tendenza che risale al 2016 e che non accenna a diminuire. Solo da fine 2017 a marzo 2018 i prestiti alle banche ombra sono aumentati di 214 miliardi, totalizzando 5,8 trilioni di esposizione complessiva. L’incremento nell’ultimo trimestre censito si è concentrato in poche economie, e segnatamente quella Usa, dove sono affluiti 60 miliardi, seguita dal Giappone (41 miliardi), l’Irlanda (27 miliardi) e il Lussemburgo (25 miliardi). Gran parte di questi prestiti sono denominati in dollari, ma sono cresciti anche quelli denominati in euro, sterline e yen.

Un’altra osservazione interessante si può ricavare notando come il credito transazionale cresca ovunque tranne che nell’eurozona, che anzi ha contratto i suoi crediti esteri di circa il 4% su base annua replicando il trend declinante del 2017.

Fra i paesi avanzati primeggiano le banche giapponesi, che hanno aumentato i loro prestiti dell’8% su base annua, a fronte dell’aumento del 4% delle banche Usa. L’aumento dell’attività bancarie è stato trainato in piccola parte anche dai prestiti al settore non finanziario, in particolare ai governi, con una crescita del credito a questo settore di circa il 3% nell’anno finito a marzo 2018. La ripresa dei prestiti ai paesi emergenti è dovuta in gran parte alla Cina, che ha assorbito la metà delle risorse finite in Asia nel primo trimestre 2018, mentre in America Latina la parte del leone l’ha fatto il Brasile, che ha assorbito 11 miliardi.

Cina, Brasile e shadow banking, in sostanza, trainano la ripresa dei prestiti transnazionali. Se la fiducia bancaria sia ben risposta è un’altra storia.

Cronicario: Italy first, intanto per spaghetti e pomodoro

Proverbio del 24 luglio Il pane del povero è duro e le sue giornate sono lunghe

Numero del giorno: 5.603.215 Cittadini italiani all’estero nel 2017 (+20% su 2012)

Vi pare facile a voi cazzeggiare nel giorno in cui la Grecia e i greci bruciano, letteralmente, e muoiono a decine, mentre in Giappone altrettanti muoiono di caldo, dopo essere annegati nei giorni scorsi a causa della pioggia in centinaia. Ma bisogna pur farlo questo sporco lavoro del Cronicario. E per fortuna anche in questo giorno da tregenda arriva come per magia una buona notizia: l’export italiano extra Ue rimbalza come un gatto (vivo, spero).

Prima che iniziate a digerire questi dati, ammesso che vi regga lo stomaco, date un’occhiata al commento dell’Istat, che aggiunge altra gioia a questa letizia.

Il grosso di questi risultati li dobbiamo alla cantieristica navale, quindi, ossia una delle nostre vocazioni più soddisfacenti e misconosciuta: provate a chiedere al primo che passa cosa sappia di Fincantieri. Al contrario tutti sanno di un’altra eccellenza italiana,

ma non sanno quanto dovrebbero. Per fortuna ci sono compilatori eruditi come l’Ismea, Istituto dei servizi per il mercato agricolo, che oggi ha presentato un rapporto sull’export agroalimentare italiano molto succulento. A fine 2017 abbiamo esportato 41 miliardi di roba fatta in casa, aumentando le vendite del 23% negli ultimi cinque anni, più di quelle Ue (+16%). Fra le varie soddisfazioni, c’è anche quella che siamo i primi esportatori di pasta e di conserve di pomodoro, con una quota di circa il 65% dell’export europeo. Purtroppo il nostro saldo agroalimentare rimane negativo per quattro miliardi, quasi dimezzandosi però dal 2013, quando era il deficit era 7,3. Ma in tempi di ansia di primazia bisogna pure accontentarsi. Meglio gli spaghetti dei minibot.

A domani.

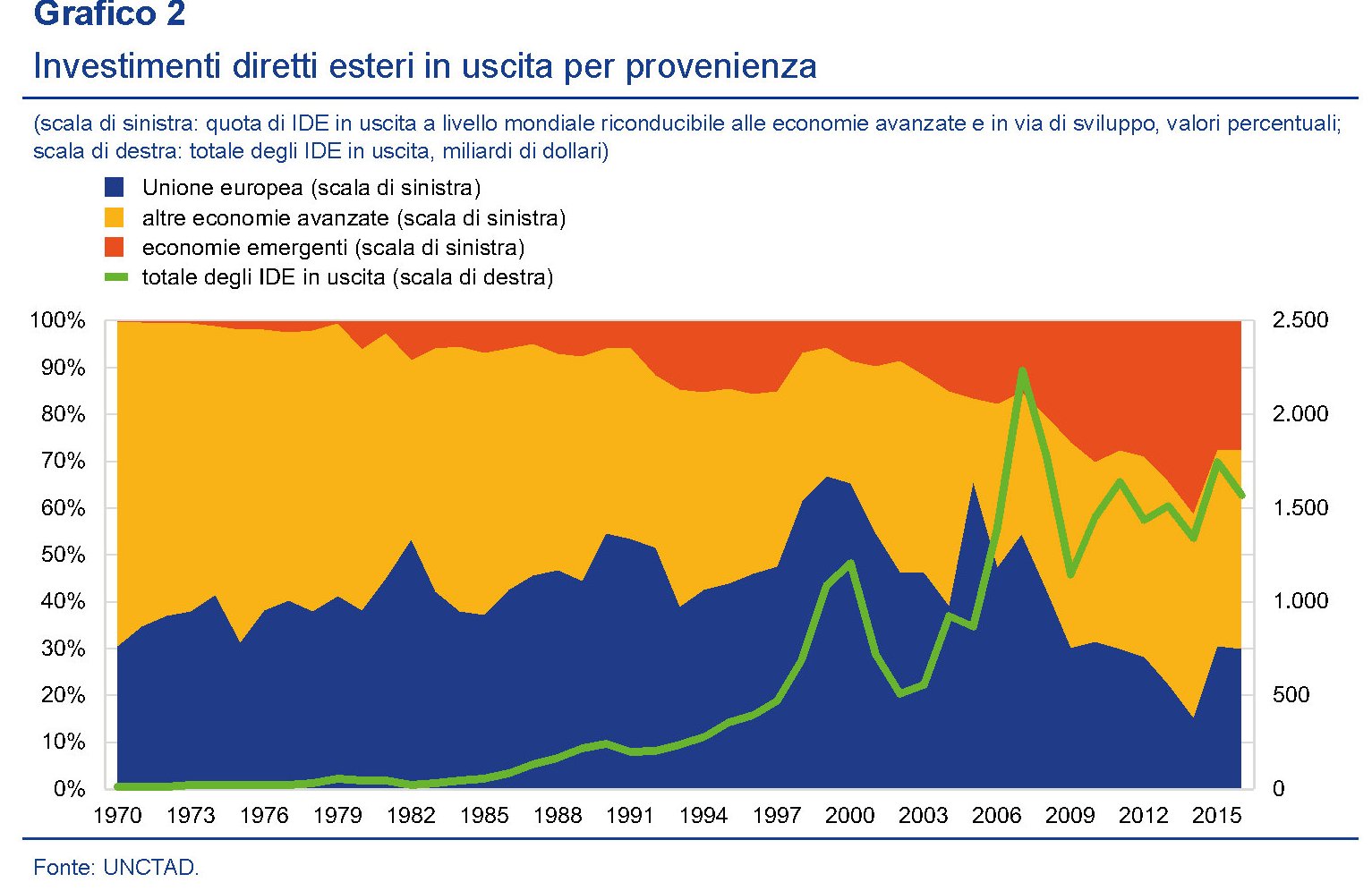

La guerra commerciale mette a rischio gli investimenti internazionali

Poiché viviamo un tempo nel quale una fantasia vagamente sconclusionata governa al posto del principio di realtà, non dovrebbe sorprenderci che molti stiano lavorando al sabotaggio del commercio internazionale. Costoro peraltro trascurano di osservare che tale attivismo minaccia seriamente di sabotare lo strumento principale della globalizzazione, ossia gli investimenti diretti esteri (IDE) che i paesi fanno l’uno l’altro per una pluralità di ragioni che riepiloga bene la Bce nel suo ultimo bollettino. Per evitare fraintendimenti, è meglio illustrare subito che gli IDE sono definiti tali quando “un’impresa possiede almeno il 10 per cento di una società situata in un altro paese”. Generalmente “questi investimenti sono condotti da multinazionali che investono all’estero mediante impieghi in nuovi progetti (greenfield investments), ossia l’apertura di

sussidiarie all’estero, o mediante attività di fusione e acquisizione”. Sulla utilità degli IDE la Bce non ha dubbi: “Gli IDE sono in grado di apportare numerosi benefici al paese ricevente”, per una serie di ragioni che vanno dalla promozione della concorrenza all’aumento della produttività e alla diffusione dell’innovazione tecnologica. In particolare, e questo ci riguarda più da vicino, “l’evidenza empirica conferma l’impatto positivo degli IDE sui paesi dell’UE”.

Vale la pena arrivare subito a una delle conclusioni riportate nell’articolo perché è la plastica rappresentazione di come il principio di realtà contrasti ormai sempre più vistosamente con le nostre fantasie o le nostre percezioni. Un’analisi econometrica svolta dalla Bce mostra che “in media, l’ingresso nell’UE ha aumentato del 43,9 per cento i flussi di IDE in entrata provenienti da altri paesi dell’UE, mentre non ha avuto impatti significativi sulla capacità di attrarre IDE provenienti da paesi non appartenenti all’UE”. Se poi guardiamo all’area euro, il risultato è ancora più rilevante: “L’adozione

dell’euro ha aumentato del 73,7 per cento gli IDE provenienti da altri paesi dell’area dell’euro. L’effetto ulteriore ascrivibile all’appartenenza all’area valutaria comune è stimato pertanto al 20 per cento circa”. In sostanza, partecipare a un’area comune, specie se integrata a livello valutario, stimola l’internazionalizzazione del capitale per una serie di ragioni legate all’eliminazione di rischio di cambio o di liquidità. E di conseguenza contribuisce a diffondere quei benefici che gli IDE portano con sé. Non è certo un caso che l’espansione della crescita nell’ultimo ventennio abbia generato anche quella degli IDE che sempre più si rivolgono verso le economie emergenti.

Altrettanto interessante è osservare che gli stessi paesi emergenti sono diventati una fonte crescente di investimenti diretti, col che completandosi quel processo di internazionalizzazione del capitale che ha cambiato le regole del gioco dell’economia: si pensi alle complesse catene di valore che oggi stanno dietro a una merce, o agli intrecci finanziari che stanno dietro i flussi commerciali di beni e servizi.

L’idea che si possa sanzionare il commercio senza mutare la delicata filigrana finanziaria tessuta intorno al mondo e gli investimenti esteri che ne conseguono è alquanto ingenua, ma purtroppo diffusa. Favorire il proprio commercio internazionale, utilizzando le leve dei vantaggi competitivi che l’internazionalizzazione porta con sé, è una delle tante ragioni che spingono le multinazionali a fare investimenti in altri paesi. Nel momento in cui gli stati iniziano a guerreggiare con i dazi, questo incentivo viene meno. Molti di temperamento autarchico argomenteranno che si può vivere benissimo ognuno a casa propria anche senza scambiarsi nulla, né beni né capitali. Ma bisognerebbe anche domandarsi se ciò sia coerente con la storia e con onestà intellettuale se la circostanza che gli IDE siano cresciuti dal 22 al 35% del pil fra il 2000 e il 2016 abbia giovato o no all’aumento del benessere globale.

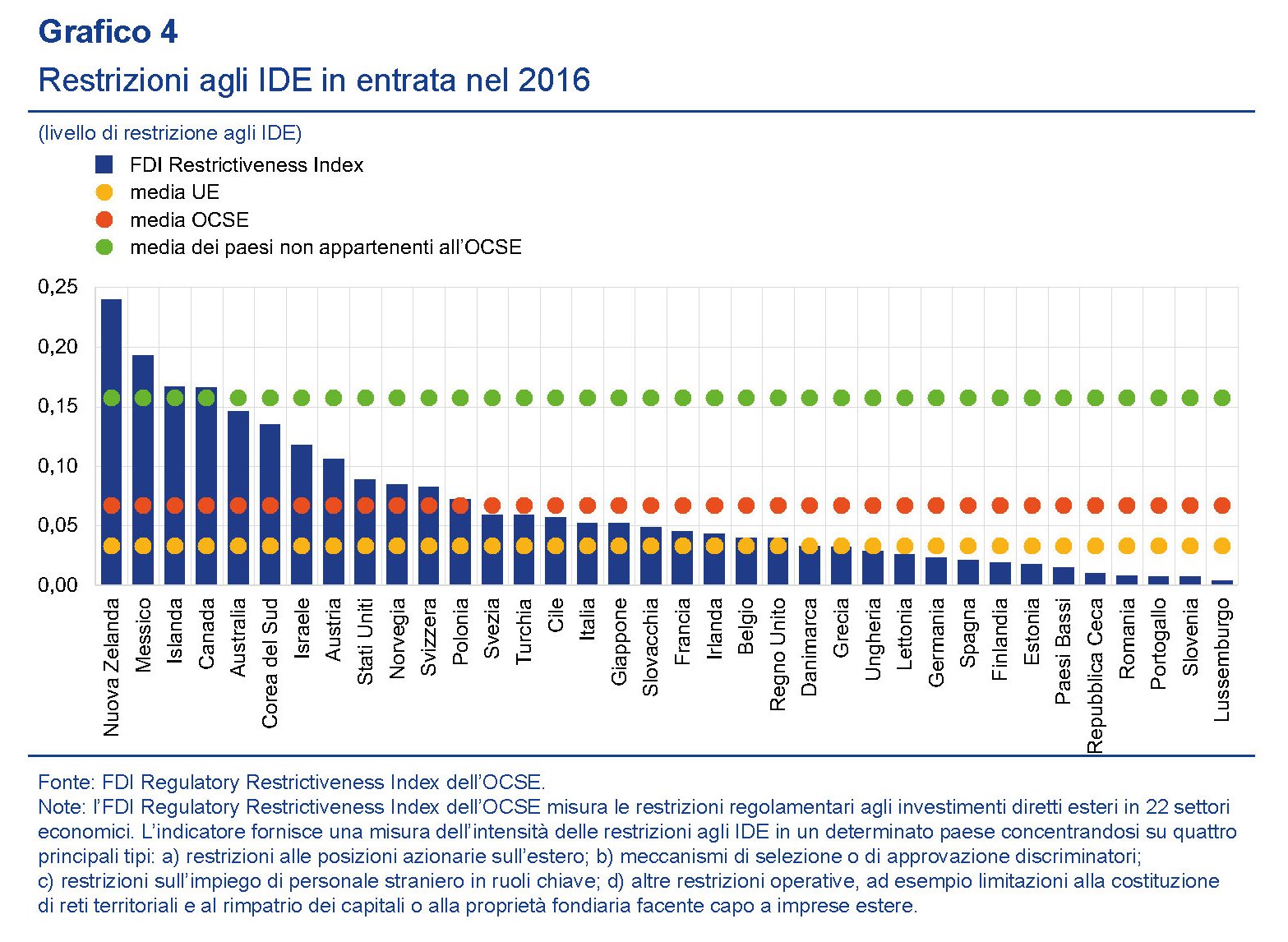

Prima di rispondere però può essere utile proporre un’altra osservazione, ossia quanto siano permeabili i principali paesi del mondo agli IDE. “All’interno dell’Ue – spiega la Bce – le restrizioni agli IDE in entrata sono, al netto di due eccezioni, minori rispetto alla

media dell’OCSE”. Ai tanti che temono le invasioni di capitali stranieri in Italia, farà piacere che facciamo parte di queste eccezioni.

L’Italia infatti è abbondantemente sopra la media Ue e appena sotto quella Ocse per il numero delle restrizione agli investimenti diretti esteri. Peggio di noi, all’interno dell’eurozona fa solo l’Austria. Dovremmo interrogarci se aprirci maggiormente al capitale straniero possa contribuire alla salute della nostra economia. Ma a quanto pare è una domanda difficile, di questi tempi.