Categoria: Annali

Per immaginare un futuro nuovo serve un nuovo Occidente

Sempre più spesso le vicende di politica internazionale aggiungono materiale narrativo all’ampia letteratura che da più di un secolo alimenta il mito del nostro declino. L’Occidente viene rappresentato in preda a crisi concomitanti: una crisi economica che diventa sociale; una politica, che minaccia di condurci verso modelli autoritari; una demografica, che disegna società senescenti “invase” da immigrati. Una ambientale, dulcis in fundo, per l’apocalisse finale. Questo materiale ansiogeno alimenta i populismi che agitano le nostre società, malate di quella nostalgia indagata da Edoardo Campanella e Marta Dassù. Forse tuttavia queste crisi ne raccontano solo una: quella del modo in cui si è organizzato l’ordine globale dopo quelle che Eric Hobsbawm chiamava le rivoluzioni borghesi: la rivoluzione politica francese e la rivoluzione economica britannica.

Un secolo lunghissimo. Queste rivoluzioni hanno generato le coordinate politiche ed economiche del nostro tempo: il nazionalismo e il capitalismo. Due facce della stessa medaglia. “Lo Stato-nazione (assieme all’economia di mercato) ci appare oggi come il primo luogo naturale in cui si realizza il liberalismo”, osserva Roberto Menotti. Hobsbawm aveva ragione quando parlava di un “Lungo XIX” secolo, riferendosi al periodo fra il 1789 e il 1914. Forse meno quando riteneva questo secolo concluso. Sembriamo piuttosto abitanti di un secolo lunghissimo che si trascina ormai da due.

Una crisi istituzionale. La crisi perciò riguarda l’idea di un ordine globale basato su stati-nazioni che operano all’interno di un ordine economico capitalista. Poiché il capitalismo, nato storicamente con gli stati-nazione, è divenuto globale, la crisi ha assunto una dimensione istituzionale: la forma politica e la forma economica non corrispondono più. Per dirla con Kissinger, “l’organizzazione politica e quella economica del mondo sono in contrasto fra loro”.

Il paese egemone. Questa tensione istituzionale investe maggiormente il paese egemone della globalizzazione, su cui ricadono onori e oneri. Le frizioni fra le esigenze nazionali degli Stati Uniti e le necessità inerenti al loro ruolo internazionale sono sempre più evidenti. Il dollaro, moneta globale di fatto, è un esempio istruttivo: è ancora il “privilegio esorbitante”, lamentato da Valery Giscard d’Estaing, e incarna il dilemma analizzato da Robert Triffin. Gli Usa devono sopportare disavanzi costanti sulla bilancia dei pagamenti per assicurare al mondo tutta la liquidità di cui ha bisogno perché non ci sono monete di riserva altrettanto appetibili. Uno squilibrio all’origine di molte delle crisi censite dalla storia economica nell’ultimo mezzo secolo.

La società di Toynbee. Arnold J. Toynbee, scrisse che “l’unità intelligibile dello studio storico è un certo raggruppamento di umanità che noi definiamo società”. Dell’ampio affresco di Toynbee è utile ricordare il pensiero che una società progredisce o regredisce a seconda della risposta alle sfide contestuali. Una risposta insoddisfacente origina la secessione di una quota crescente di persone che perde fiducia nella propria dirigenza. Quest’ultima, da minoranza creatrice, degenera in una minoranza tirannica e aggrava la secessione, generando un proletariato interno al quale può sovrapporsi un proletariato esterno che preme ai confini. La spinta contrapposta disgrega la società, come accadde ai romani, dissolti dal congiungersi del proletariato interno cristiano col proletariato esterno barbarico. Come può accadere all’Occidente, pressato dalla “secessione” interna del cosiddetto ceto medio, che ha nostalgia del passato, e dai migranti all’esterno, che sperano in un miglior futuro. Il presente risulta schiacciato tra nostalgie e speranze.

Ordine legale o Impero. Karl Jaspers illustrò perfettamente il dilemma del mondo, ormai consapevolmente globalizzato. “Il democratico e il tiranno: entrambi si rivolgono al popolo”, scrisse, sottolineando che “o siamo davanti a un destino tutto abbracciante di libertà di scelta o siamo davanti a un mondo totalmente pianificato dall’uomo, con la sua rovina spirituale ed umana”. Un ordine mondiale basato sulla libertà, “se sarà attuato, prenderà l’avvio dal federalismo degli stati già liberi e sarà coronato dal successo soltanto se il suo spirito eserciterà un’attrazione tale da indurre altri a seguirlo con convinzione”. Il mondo, in sostanza, deve scegliere se far prevalere una società fondata sull’ordine legale, imperfetta perché perfettibile, oppure sulla tirannide degli imperi, dove operano la violenza e la pianificazione centralizzata, dissimulate con la maschera cordiale della sicurezza. Quindi ognuno di noi deve scegliere “dove prendere posizione, per che cosa operare”.

Globalizzazione Usa vs globalizzazione asiatica. L’esortazione di Jaspers è quanto mai urgente oggi, quando alla globalizzazione Usa, basata sul dollaro, l’inglese, le rotte commerciali marittime e l’ordine politico liberaldemocratico, si oppone una globalizzazione emergente che trova nelle potenze asiatiche – Cina e Russia in testa – i promotori. Questi paesi stanno agendo per creare alternative, anche all’ordine politico. Il confronto emerge continuamente – si pensi agli sforzi cinesi in sede Onu per determinare il futuro di Internet – e rischia di radicalizzare due idee di società, la nostra e la loro, dove i gradi di libertà e di controllo sociale siano grandemente differenziati. Una guerra fredda 2.0.

Un case history. Nel Manifesto di Ventotene si auspicava “la definitiva abolizione della divisione dell’Europa in stati nazionali” cui doveva seguire “una riorganizzazione federale”. Era una utopia, evidentemente, che tuttavia originò un’eutopia non appena un interesse comune atterrò dai manifesti sul terreno ruvido della necessità. All’inizio fu la Ceca, oggi il Recovery fund. L’Ue dimostra che è possibile, ma difficile, creare un federalismo funzionale che agisca secondo il principio di sussidiarietà. Questo principio si può esportare fuori dall’Europa.

La “Società” occidentale. Un federalismo funzionale presuppone l’esistenza di una Società, nel senso che Toynbee ha dato a questa parola. Se guardiamo ai fondamentali politici ed economici, è evidente come ciò che unisce la “Società” occidentale sia più rilevante di ciò che la divide. Parliamo lingue diverse, ma facciamo discorsi simili. Di società siffatte ne incontriamo spesso nella storia europea. Quando l’Europa creò un nuovo ordine internazionale dopo le guerre napoleoniche, gli statisti dell’epoca, come notò fra gli altri Henry Kissinger, condividevano un’idea comune di società. Anche oggi come allora le nostre tradizioni sono differenti, ma abbiamo imparato a conoscerle e rispettarle. Questo uso comune ci unisce più di quanto ci dividano le nostre usanze. Soprattutto, l’Occidente, che ormai abita anche in Giappone o in Australia, è una società aperta che però ha smarrito la fiducia in se stessa. Come l’Europa del secondo dopoguerra, deve ricostruirsi perseguendo un’utopia e realizzando un’eutopia. Dalla radice nazionale, esaurita ma ancora fertile, deve germogliare una nuova vegetazione politica.

Un patto federativo per il G7. Il nucleo della “Società” occidentale oggi si riunisce nel G7, uno dei tanti organismi nati grazie alla consapevolezza dell’importanza crescente del coordinamento internazionale. Tema peraltro al centro di molti dibattiti. Nel marzo scorso Richard Haass e Charles A. Kupchan proposero “Un concerto di poteri per un ordine globale” proprio per superare i limiti del sistema globale. La proposta si rivolgeva ai paesi occidentali e alle potenze emergenti. Ma forse prima di confrontarci con altre società, dovremmo migliorare il coordinamento all’interno della nostra: siglare un patto federativo fra le nazioni del G7 per affidare la gestione di alcuni dossier a una struttura amministrativa costituita appositamente. Non un governo globale, ma il governo di alcune questioni globali.

Fondi G7 per il clima. In cima all’agenda potrebbe trovare posto la transizione energetica. Richiede risorse che nessuno stato è in grado di originare da solo, ma che potrebbero essere raccolte sui mercati da una struttura federale. Un recovery fund climatico, ma su base G7. L’IEA ha calcolato che da qui al 2030 servirebbero altri 1,4 trilioni, il 70% dei quali a disposizione dei paesi più poveri, per condurre l’attuale scenario programmato verso l’obiettivo di emissioni zero. I paesi del G7 hanno credibilità e risorse sufficienti per raccogliere questi fondi e offrirli ai paesi che ne hanno necessità a condizione che li utilizzino per la transizione energetica. Sarebbe un gesto di grande respiro politico.

Dalla “Società delle Nazioni” alla “Società del G7”. L’inerzia della tradizione è una zavorra potente. Quindi la prima resistenza all’idea di un patto federativo fra i paesi del G7 sarà di tipo culturale. E’ difficile guarire dalla nostalgia. Inoltre occorre convincere l’egemone, per il quale è certamente più facile conservare il suo ruolo trovando un accordo con i paesi emergenti. L’idea di Haass e Kupchan va proprio in questa direzione, proponendo un equilibrio di potenza sul modello del Congresso di Vienna. Ma soluzioni del genere non hanno mai risparmiato le crisi, né le guerre. Meglio perciò provare a superare l’inerzia spiegando i vantaggi che potremmo conseguire, come società, armonizzando la forma politica a quella economica. Spiegare alle popolazioni occidentali deluse che il problema non è il capitalismo, ma un capitalismo globale non regolato globalmente. E che l’economia all’interno di un sistema “federale” è molto diversa da quella che siamo abituati a conoscere. L’economia Ue è incomparabile con quella dell’Europa di un secolo fa. E gli Usa? Cosa sarebbero senza un governo federale? Gli Stati Uniti, peraltro, sono un ottimo esempio a cui ispirarsi, soprattutto per l’idealità che hanno espresso sin dai quattordici punti di Woodrow Wilson che diedero vita alla “Società delle Nazioni” da cui si originò l’Onu. La visione americana di un ordine legale internazionale basato sui valori di libertà e responsabilità ha ispirato tutti i presidenti Usa dell’ultimo secolo ed è stata, al netto di una certa ambivalenza, un potente lievito per il progresso dell’umanità. L’esperienza dell’Onu, tuttavia, dimostra che i margini di azione di un organismo che deve mediare fra troppe diversità sono strettissimi. Per allargarli bisogna restringere il campo di gioco: disegnare una “Società del G7” che raccolga i paesi che condividono una visione comune del mondo. Gli Usa, per vocazione, cultura e storia, sono ottimamente attrezzati per compiere questa scelta. Noi europei ci stiamo lavorando da tempo.

L’economia possibile. Il governatore di Bankitalia, Vincenzo Visco, ha suggerito la creazione di un fondo europeo a cui conferire quote di debito nazionale per sostenere una emissione di debito europeo utile fra le altre cose ad approfondire il mercato dell’euro. Un accordo fra i paesi del G7, seguendo lo stesso ragionamento, potrebbe liberare trilioni di spazio fiscale ai singoli paesi. Il G7 nel 2021 ha espresso oltre il 45% del pil mondiale, che supera il 50% se si considera complessivamente l’Unione europea. Non serve essere economisti per capire la quantità di risorse finanziarie che questa “Società internazionale” potrebbe raccogliere sui mercati. La raccolta dei fondi potrebbe avvenire tramite obbligazioni denominate in una valuta tipo gli SDR del Fondo monetario internazionale. Si creerebbe così uno straordinario safe asset sovranazionale, la perfetta valuta di riserva, che contribuirebbe alla stabilizzazione del sistema finanziario. Possiamo a stento immaginare, poi, che tipo di economia si svilupperebbe con la libera circolazione di merci, servizi e persone fra i paesi del G7. Un mercato comune di quasi un miliardo di persone darebbe all’Occidente una percezione assai più netta del proprio peso nell’economia e soprattutto nella politica. Avrebbe una potente capacità attrattiva verso i paesi che ambiscono al nostro stile di vita. E potrebbe agevolmente finanziare sistemi di welfare coerenti con le esigenze del secolo nuovo, dando finalmente soluzioni politiche ai problemi economici. Soprattutto, aumenterebbe la fiducia in noi stessi, regalandoci di nuovo la voglia del futuro.

Dall’utopia all’eutopia. La differenza fra un’utopia e un’eutopia è quella che corre fra un’impossibilità e una possibilità. Di eutopia parlava Keynes quando progettava una moneta internazionale a Bretton Wood. La sua era una “profezia razionale”, per dirla con Max Weber, ossia “l’unico mezzo in tutte le epoche per spezzare la magia e imporre una razionalizzazione della condotta di vita”. Magia, nella terminologia weberiana significava “stereotipizzazione della tecnica e dell’economia”. Esattamente quello che è accaduto a noi in politica ed economia: governiamo il mondo tramite nazioni, come un secolo fa, e discutiamo del capitalismo con gli argomenti di un secolo fa. Siamo incantati dal passato.Keynes che ancora oggi (non a caso) informa il dibattito economico, scriveva ai suoi tempi che “la difficoltà non sta nelle idee nuove, ma nell’evadere da quelle vecchie”. L’idea nuova di una “Società del G7” è una profezia razionale che tenta di evadere dalle idee vecchie del lunghissimo XIX secolo. Si ispira anche al pensiero di un altro storico: Ludwig Dehio. Al termine della sua lunga riflessione sui quattro secoli di storia europea fra la scoperta dell’America e la Grande Guerra, Dehio osservò che “la disunione fra gli stati d’Europa tenne a battesimo gli Stati Uniti d’America”. Oggi che l’Europa si unisce, dobbiamo chiederci cosa potrebbe accadere domani. E tentare una risposta.

Questo studio è stato pubblicato a fine dicembre sul numero 95 della rivista Aspenia. A questo link è possibile trovare il testo completo di note.

La Nazione Globale. La fine del lunghissimo XIX secolo dei tassi d’interesse

Il tasso di interesse della BoE rimase fra il 2 e il 3%, salvo sporadici rialzi di pochi mesi, fino al maggio del 1873, quando avviene il crollo della borsa di Vienna che convenzionalmente viene indicato come l’inizio della Grande Depressione del XIX secolo, durata fino al 1896. Un mito secondo alcuni economisti del XX secolo, un incubo per chi la visse, con i prezzi a deflazionarsi a livelli senza precedenti.

A questa memoria attinse la Grande Depressione del ‘29, nel secolo successivo. Ma quel che qui interessa osservare è l’andamento dei tassi e dei rendimenti.

Tassi depressi

I Consol intrapresero un rendimento declinante che durò per tutto il ventennio della crisi. Nel 1898 rendeva poco più del 2,2%. Nel frattempo i tassi ufficiali oscillarono a lungo fra alti e bassi fino all’aprile del 1876 quando furono fissati al 2% – il floor dell’epoca evidentemente – fino all’aprile del 1877.

Ancora saliscendi fino ad arrivare al febbraio del 1894, quando furono riportati al 2% e lì lasciati fino all’agosto del 1896, mentre lo yield si deprimeva lentamente malgrado il mondo ormai fosse in procinto di uscire dalla depressione o forse proprio per questo. Il declino dei rendimenti sembrava ormai irrefrenabile, proprio come sembra anche oggi, anche se ancora una teoria della stagnazione secolare non era stata scritta.

Abbasso il tasso

“Anche il saggio di interesse diminuì, al punto che i teorici dell’economia cominciarono a evocare la possibilità di un capitale così abbondante da essere quasi un bene gratuito”, scrive David S. Landes raccontando proprio di quegli anni della Grande Depressione.

Fra le teorie di quel tempo vale la pena ripescare un testo scritto nel bel centro di questa depressione – era il 1886 – quando un ormai dimenticato economista francese, Paul Leroy Beaulieu, pubblicava un saggio che sembra scritto oggi, dal titolo più che eloquente: “Le cause che influiscono sul tasso di interesse e le conseguenze del ribasso del tasso di interesse”.

“E’ un’opinione abbastanza generale che il tasso di interesse abbia una tendenza ad abbassarsi costantemente. Alcuni economisti ne concludono che noi ci stiamo avviando verso lo stato stazionario”. “E’ un’opinione che trova molti concordi, dalla quale alcuni, e fra gli altri Proudhon, ne traggono la conclusione che finirà (il tasso di interesse, ndr) per arrivare a zero”.

Nella sua dissertazione l’economista francese concludeva che il calo del tasso di interesse, “che è incontestabile”, dipendesse in gran parte dalla minore produttività del capitale al diminuire delle opportunità di investimento. Quindi una visione legata all’economia reale che di fatto ignorava il contributo della politica monetaria nella fissazione del livello dei tassi di interesse. Il che è comprensibile: ci vorrà ancora qualche decennio di pratica perché la politica monetaria diventi una teoria. In quel tempo solo la Banca d’Inghilterra aveva sviluppato una certa consapevolezza degli strumenti di una banca centrale.

Una visione, tuttavia, che evoca in qualche modo la stagnazione secolare che, a ben vedere, è un pensiero che cova nella testa degli economisti da quando è nata l’economia politica. Così come l’idea che un tasso di interesse elevato sia d’intralcio agli affari, che sarà centrale nella Teoria generale di Keynes, che non a caso auspicava una “collettività quasi stazionaria” e “l’eutanasia del redditiere”. Ossia quei rentier che Beaulieu chiamava, chissà quanto ironicamente, robur nationum.

Chi fa il tasso/fine

Ieri la Banca d’Inghilterra, oggi la Fed. La domanda su chi faccia il tasso riguarda innanzitutto queste due entità che, ieri la prima e oggi la seconda, hanno notevoli poteri di indirizzo globale nella determinazione dei tassi di mercato. Della Banca d’Inghilterra abbiamo detto quanto basta per comprendere come si sviluppò il potere e la consapevolezza della manovra dei tassi di interesse.

La Fed arrivò più tardi, quando ormai il central banking aveva sufficiente esperienza, e fece tesoro di questo ritardo. Ciò non vuol dire che abbia imparato una volta per tutte: al contrario. Nei decenni nei quali la Banca centrale americana ha studiato da primum inter pares, per l’ovvio ruolo giocato dal dollaro nell’economia internazionale, le strategie e le teorie sono cambiate significativamente.

Sorvolando sul passato, proviamo a rispondere una volta per tutte alla domanda su chi faccia il tasso osservando come lavora oggi la Fed. E visto che parliamo di tassi, non si può che cominciare dal target federal funds rate, che abbiamo già incontrato.

Questo target viene definito dal Federal Open Market Committee, ossia l’organo di governo della Fed e viene raggiunto tramite le cosiddette operazioni di mercato aperto, temporanee o definitive, ossia compravendite di titoli fra banca centrale e banche commerciali. Si tratta in sostanza del tasso obiettivo, definito tramite una forchetta di oscillazione, a cui deve tendere il federal funds rate, ossia il tasso overnight sulle riserve bancarie.

Fra le operazioni temporanee ci sono anche i repo, che si usano quando si concedono prestiti al fine di abbassare il tasso di mercato – teoricamente è il mercato che crea il prezzo finale del denaro – offrendo prestiti a un tasso più basso di quello corrente. Il contrario (reverse repo) avviene quando si vuole far salire i tassi: la Fed prende a prestito a un tasso più elevato di quello di mercato dalle banche.

Di solito queste operazioni vengono collateralizzate da titoli di stato, in grandissima parte Treasury, ossia bond offerti a garanzia. Il fatto che il tasso venga definito in una forchetta implica una certa libertà delle forze di mercato, ma nell’ambito della forchetta. Il tasso perciò lo fa il mercato. O, per meglio dire, il federal fund rate viene fatto dal mercato delle riserve, ma con notevoli suggerimenti, per non dire vincoli, da parte dei poteri pubblici.

Se la Fed fissa un fund rate è difficile che i tassi superino questo livello. E quindi tutta l’intera curva dei tassi, fino alla scadenze lunghe, subisce un condizionamento.

Questa osservazione si può ricavare confrontando l’andamento del target fund rate con quello dei titoli di stato a cinque (G5) e 10 anni (G10) degli Usa (grafico sotto). L’entità di questa influenza è indefinita, e probabilmente cambia nel tempo. Però esiste. Questo le banche centrali lo sanno. E i mercati pure.

Ieri come oggi

Chi frequenta le cronache economiche del nostro tempo avrà già notato quanto i discorsi di ieri somiglino a quelli di oggi. E soprattutto come i timori – e gli auspici – di allora abbiano finito col trasformarsi nella nostra realtà. Nell’ultimo quarto del 2016, il Consol britannico era al suo minimo storico secolare insieme al tasso bancario. I tassi fissati dalla banca centrale influiscono, seguendo vie misteriose, anche i rendimenti. Un esito che non ha riguardato solo la Gran Bretagna.

Senza bisogno di andare troppo lontano nel tempo, ecco cos’è successo ai rendimenti di lungo termine governativi francesi.

E cosa è successo a quelli della Germania.

E dulcis in fundo quello che è successo in Italia.

Come si può osservare, le curve si somigliano tutte. E soprattutto il trend che ha condotto i rendimenti alla loro sparizione – sotto lo zero – è comune alle economie avanzate.

Chi fa il tasso/considerazioni finali

Sarebbe errato, a questo punto, trarre la conclusione che le banche centrali sappiano esattamente quello che fanno. Peggio ancora, peccherebbe di mitologia pianificatoria chi pensasse che queste entità hanno il pieno controllo delle alchimie monetarie e che perciò basta schiacciare un bottone e tutto va come previsto.

Nel praticare le loro magie, al contrario, le banche centrali assomigliano più agli apprendisti stregoni. Il central banking è una teoria squisitamente empirica, non solo nel senso che si sviluppa nella pratica, come ci ricorda la nostra breve ricostruzione, ma nel senso che la cassetta degli attrezzi si modifica col tempo perché i tempi cambiano. Alcuni strumenti funzionavano una volta e oggi, semplicemente, non più. I fatti, cambiando, cambiano la teoria che influenza i fatti.

Questa rappresentazione escheriana del lavoro delle banche centrali stupirà solo chi non le conosce, o chi ama pensare che queste entità posseggano i super poteri. In realtà sono umane, persino troppo.

Per averne conferma basta leggere cosa diceva un grande banchiere centrale nel (neanche) lontano luglio 1997: Alan Greenspan, per anni capo della Fed: “Siamo giunti nella situazione in cui l’offerta di moneta, le riserve non in prestito, e le altre misure non legate al tasso di interesse, su cui la Commissione si era focalizzata, ci hanno abbandonato. Siamo rimasti con il tasso di interesse perché non avevamo più altre alternative. Io credo che in un certo senso se la nostra politica ufficiale potesse trovare una via per tornare indietro a quando eravamo in grado di fissare come obiettivo target l’offerta di moneta o le riserve non a prestito o qualche altra misura non legata al tasso di interesse al posto del federal funds rate, noi lo faremmo. Io non sono sicuro che saremo in grado di tornare ad un regime di tal genere… ma la ragione è che non siamo molto entusiasti di sfruttare il target federal funds rate. Lo abbiamo fatto a causa di uno sfortunato ripiego quando non avevamo altre opzioni”.

La banca centrale “abbandonata” dagli strumenti che usava di solito e “costretta” ad accontentarsi della manovra del tasso, attraverso il quale prova ad influenzare l’economia partendo dall’inflazione, è un’immagine quasi commovente.

Non si può che voler bene alle banche centrali. Sono il miglior esempio dell’applicazione del principio della razionalità alla realtà economica. Naturalmente destinate al fallimento in ragione diretta dell’irrazionalità della realtà.

L’economia nel lunghissimo XIX secolo

Esiste perciò un trend secolare. Almeno se ci si riferisce al “pacchetto” che i poteri pubblici, fra i quali si iscrive ormai a grandissimo titolo anche il central banking, hanno iniziato a confezionare durante la globalizzazione del lunghissimo XIX secolo.

Questo pacchetto, che si alimenta di crisi private e interventismo pubblico, nella forma di politiche fiscali e monetarie, in un crescendo di interazioni anche distruttive – si pensi al disastro degli anni Trenta del XX secolo – ha trovato come punto di caduta il consenso su un modello economico e sociale che evoca lo stato stazionario di Mill pur affermando di aspirare alla crescita duratura. Quindi produce società con redditi non grandi – salvo alcune concentrazioni di ricchezza al picco della distribuzione statistica – ma diffusi, che hanno la tendenza a produrre una crescita stagnante e stanno completando l’eutanasia dei redditieri.

E adesso?

Nessuno, tranne forse i poeti, conosce il futuro, e meno degli altri chi ne discorre. Possiamo notare però che la pandemia ha esacerbato questo trend, aumentando in ragione diretta della sua gravità il tasso di intervento pubblico, sia a livello fiscale che monetario.

I governi hanno speso decine di trilioni di dollari per sostenere le proprie economie. E le banche centrali hanno lavorato per garantire ulteriori allentamenti monetari. Ormai lo yield control è un strumento di uso comune fra le banche centrali, a significare dal grande cammino che abbiamo fatto da quando la Banca d’Inghilterra aveva il tasso di sconto al 5%, ormai due secoli fa.

Una cosa, tuttavia, è certa: al calo dei tassi nominali e alla scomparsa dei rendimenti, storicamente rimarchevole, si è affiancato un enorme debito cumulato a livello globale, che di questa scomparsa è l’ovvia contropartita. Così come è contropartita di questa straordinaria montagna di debiti un’altrettanto quantità storicamente rimarchevole di crediti, che corrispondono a ricchezza di qualcuno.

Se i tassi fossero anche solo al 5%, come erano vent’anni, fa fallirebbero molti stati, oltre che un numero imprecisato di aziende. La somma di due fatti storici ci lascia pensare che siamo all’inizio di una storia nuova.

La storia del secolo XXI

Se immaginiamo la storia economica come la costante diatriba fra creditori e debitori, potremmo dire che il lunghissimo XIX secolo ha visto una graduale transizione fra una politica decisamente orientata alla tutela dei creditori – da cui derivavano una congerie di consuetudini che vanno dal gold standard alla galera per i debitori insolventi – a una politica sempre più orientata alla tutela dei debitori. Che oggi sono in gran parte gli stessi stati chiamati a gestire questi debiti.

Questi ultimi si sono attrezzati egregiamente alla bisogna lavorando fianco a fianco con le loro banche centrali, delle quali viene ogni giorno ribadita l’indipendenza. E non a caso. L’esito più notevole di questi duecento anni è che il denaro non è più scarso. Se ne può emettere senza limiti, purché il mercato sia disposto ad accettarlo. A tal fine, l’indipendenza di una banca centrale e l’esistenza di un governo dotato di ampia credibilità sono requisiti fondamentali.

Ma non serve parlare qui di questo. Meglio concludere riportando quanto sottolineato da illustri economisti, secondo i quali non bisogna preoccuparsi dei debiti, perché li pagheranno i creditori.

Che tutto questo prepari un nuovo ordine sociale, dai contorni ancora poco chiari, non solo è possibile. E’ anche probabile.

Post scriptum: tasso di interesse e natura del denaro

E se la scomparsa dei rendimenti fosse il sottotitolo di una storia diversa? La lunga galoppata secolare che abbiamo fatto attorno ai tassi europei e statunitensi ha molto a che fare con la natura di ciò che motiva l’interesse: il denaro.

Il cambiamento della natura del denaro, divenuto da merce puro pensiero, influenza la sorte del tasso di interesse. La svaluta, o forse la rivaluta. In ogni caso, così facendo la trasforma. Ma questa è decisamente un’altra storia.

(4/fine)

Puntata precedente: La scoperta della manovra del tasso di interesse

Questo post fa parte di un capitolo del nuovo libro che sto scrivendo – La Nazione Globale – che di tanto in tanto fa capolino sul nostro blog. L’intero capitolo verrà pubblicato a puntate durante le vacanze di fine anno. Il testo integrale, compreso di note, è disponibile su Academia, a questo link.

Cartolina. Globalis-action

Sbaglierebbe chi pensasse che la globalizzazione ha cambiato il mondo. Oddio, è vero che rispetto a vent’anni fa il commercio globale sul pil è passato dal 30 al 40 per cento, dopo aver toccato il picco del 50 per cento prima della crisi del 2008. Ed è vero anche nell’eurozona questo rapporto è arrivato all’80 per cento, se si includono anche gli interscambi interni all’area. Soprattutto, e si perdoni il pessimo gioco di parole, sono emersi gli emergenti, che ormai contribuiscono al pil mondiale per oltre il 40 per cento. E tuttavia sbaglierebbe chi pensasse che la globalizzazione ha cambiato il mondo. Per la semplice ragione che l’azione della globalizzazione non è meno potente di quanto fosse vent’anni fa. Anzi, forse è ancora più forte. Quindi la globalizzazione non ha cambiato il mondo. Lo sta cambiando.

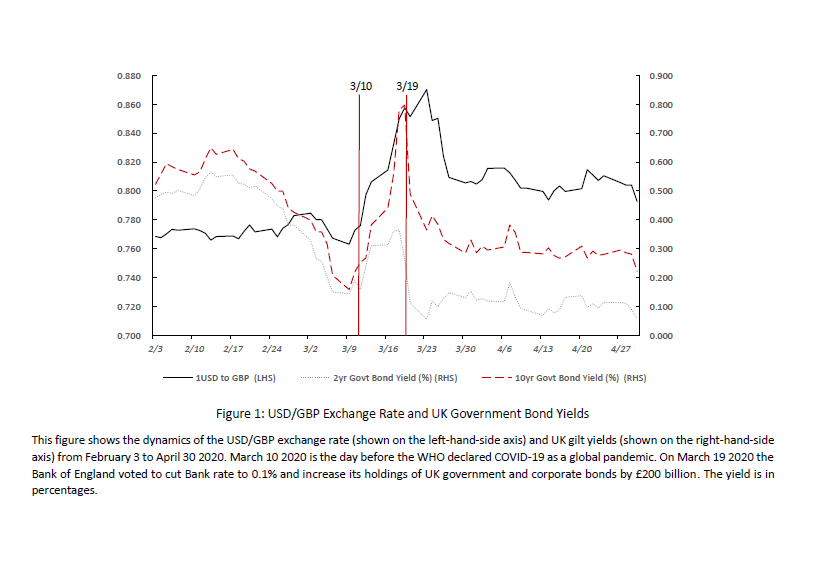

Le riserve in dollari affossano i bond sovrani UK

Per apprezzare il significato dell’espressione valuta egemone, riferita ovviamente al dollaro americano, vale la pena dedica un po’ di tempo alla lettura di un pregevole paper pubblicato qualche tempo dalla Banca d’Inghilterra che ne mostra una delle tantissime conseguenze pratiche, per giunta non intenzionali. E figuratevi se lo fossero.

Per farvela breve potremmo dire che in un mondo popolato da pochi safe asset, ossia titoli cosiddetti sicuri con i quali le banche centrali e le altre istituzioni finanziarie gonfiano i loro bilanci per le più svariate ragione, non appena si verifica una crisi si compie la profezia che rese celebre il film Highlander: ne rimane solo uno. Il dollaro appunto. E quando anch’esso soffre, perché se piove si bagnano tutti, interviene il suo scudo stellare, ossia la Fed, che compra a pie’ di lista placando senza troppi sforzi il cavallo imbizzarrito dei mercati. Finché dura, durerà cosi. Ed è principalmente in questo che risiede l’egemonia del dollaro, che abbiamo visto anche di recente risulta godere di ottima salute, premessa indiscutibile per una vita lunga.

Detto ciò per i più curiosi che vogliono saltare subito alle conclusioni, dedichiamo qualche riga in più ai nostri preferiti, i curiosi che invece hanno voglia di saperne di più, dando conto brevemente dell’ottimo lavori svolto dagli economisti della banca, che hanno notato come il costo dell’egemonia del dollaro, giocoforza, lo paga sempre qualcun altro, e segnatamente in questo caso il mercato dei bond nazionali britannici. Dal che per estensione potremmo dedurne che sorte analoga è probabile tocchi anche agli altri emittenti di valuta di riserva. Ma nel dubbio sospendiamo il giudizio e contentiamoci di quello che dice il paper.

L’osservazione si concentra sui fatti di marzo 2020, quando il mercato obbligazionario globale fu sconvolto dalle vendite massicce di titoli originata dalla paura della pandemia. Un evento del genere è sempre una notevole fonte di ispirazione per gli osservatori per capire un po’ meglio il mondo, e non a caso fiorirono subito dopo diversi studi che ci hanno consentito di scoprire alcune cose.

Sappiamo ad esempio che in quell’occasione, durante la quale i rendimenti dei bond delle economie avanzate schizzarono alle stelle per un evidente calo dei prezzi a causa delle vendite, i fondi obbligazionari aperti, dei quali abbiamo già parlato anche di recente, vendettero oltre 200 miliardi di titoli del Tesoro Usa per far fronte alle richieste di riscatto dei sottoscrittori. Sempre nel primo quarto del 2020, quindi in piena crisi Covid, gli investitori esteri liquidarono 300 miliardi di US Treasury, mentre le famiglie americane ne vendevano altri 200 miliardi.

L’ondata massiccia di vendite, senza precedenti, mise in difficoltà le banche che intermediano nei mercati queste compravendite, col risultato che il mercato dei Treasury iniziò a soffrire più di quanto fosse saggio tollerare. Chiaro che dovesse intervenire il prestato di ultima istanza, ossia la Fed, che da tempo interpreta il ruolo anche di compratore di ultima istanza dei titoli del governo. Fra il 20 e il 31 marzo la banca centrale americana comprò 700 miliardi di obbligazioni del Tesoro. I mercati si placarono e finì la paura. Un copione ormai notorio.

L’aspetto interessante esplorato dal paper però è un altro. Esaminando le transazioni intervenute in quei giorni di marzo sui titoli di stato britannici, i Gilt, gli studiosi si sono accorti che fra il 10 e il 18 marzo del 2020 il rendimento dei decennali è salito di oltre 50 punti base (vedi grafico sotto), soprattutto a causa delle ampie vendite di due grandi categorie di operatori finanziari: da una parte i fondi obbligazionari, che hanno venduto circa 4,5 miliardi di Gilt, e poi le compagnie assicurative e i fondi pensione che ne hanno venduti altri 3,8 miliardi. Anche quei soggetti che per natura dovrebbero stabilizzare i mercati, in tempi di crisi sono divenute evidentemente entità pro-cicliche, ed è bene chiedersi come mai.

Negli stessi giorni in cui questi soggetti vendevano titoli di stato britannici, il governo emetteva quattro miliardi di gilt nel mercato primario. Complessivamente quindi in poco più di una settimana il mercato dei gilt ha dovuto assorbire circa 12 miliardi di sterline di titoli, che sono finiti in pancia alle banche e agli hedge fund.

Cil che ha stupito gli osservatori non è stato tanto l’effetto provocato dai Fondi obbligazioni, che ormai è noto hanno una notevole capacità di influenza sul mercato secondario, quanto quello di fondi pensione e compagnie assicurative, che di solito seguono passivamente il mercato. Stavolta non è andata così. E l’ipotesi formulata dagli economisti della Banca è che il loro comportamento sia stato influenzato proprio dal ruolo giocato dal dollaro nel sistema internazionale.

Grazie alla sua egemonia, spiegano gli economisti, “il dollaro ha due ruoli e due vantaggi”. Serve a regolare le transazioni internazionali e ad attrarre investimenti in asset denominati in queste valuta. Molte istituzioni non Usa, come è noto, investono in dollari per dare stabilità alle proprie riserve. Le compagnie assicurative, alla fine del 2019, avevano due trilioni di sterline asset in portafoglio, di queste ben 250 miliardi erano investite in asset denominati in dollari. A questo livello è del tutto comprensibile che queste entità usino i derivati per coprire queste posizione. La BoE calcola che le assicurazioni coprano quasi 50 centesimi per ogni dollaro di esposizione.

Queste scenario ha avuto interessanti conseguenze nel momento del panico, che si possono intuire osservardo la quota di gilt nei bilanci delle assicurazioni in deciso calo nel primo trimestre 2020. Questo movimento è stato provocato da due fatti. Intanto il valore dei asset crollato in tutto il mondo a causa della pandemia, quindi anche quello dei valori in dollari. Poi perché, in conseguenza, si è avuta una crisi di liquidità: gli investitori hanno cominciato disperatamente a cercare dollari per far fronte alle loro svariate esigenze di cassa e di regolamento.

Ciò ha provocato un rincaro del dollaro, che ha guadagnato circa il 10% sulla sterlina (vedi primo grafico) fra il 10 e il 18 marzo. Questo rincaro del dollaro ha avuto un effetto sulle esposizioni in derivati, facendo partire i margin call. “Nei nostri calcoli – scrive la BoE – compagnie assicurative e fondi pensione hanno perso insieme 6,4 miliardi per le variazioni di margine sulle loro esposizioni in derivati sulle valute”. Per coprire questi margini questi soggetti sono stati costretti a compiere alcune scelte: vendere gli asset in dollari, molti dei quali in titoli rischiosi che incorporavano notevoli perdite implicite, e/o vendere i loro safe asset denominati in sterline, ossia i gilt.

Secondo molti osservatori, in caso di crisi si vende prima ciò che garantisce meno perdite, per la semplice ragione che è più liquido. E in effetti in queste idi di marzo assicurazioni e fondi pensione hanno venduto quasi quattro miliardi di sterline di bond britannici che si stima abbiano provocato 30 punti base nei rendimenti dei gilt proprio in quei giorni.

In sostanza, l’accaduto lascia ipotizzare l’esistenza di un meccanismo, finora inosservato, che agisce sui rendimenti dei bond sovrani non Usa, innescato proprio dal ruolo internazionale del dollaro, visto che “quasi la metà di tutte le attività finanziarie globali è denominata in dollari e le istituzioni non statunitensi

investono gran parte del loro capitale in attività in dollari”.

Dovendo acquistare dollari, devono coprire il rischio con derivati sul cambio col dollaro. E quando il dollaro sale, perché una crisi lo fa tornare di moda essendo percepito come l’unico asset davvero sicuro, per non perdere troppo sugli investimenti in dollari o sui derivati, devono vendere gli asset domestici. E quindi sostenere il dollaro a discapito della propria valuta.

Non potrebbe esistere rappresentazione più plastica di cosa sia un’egemonia monetaria. Il dollaro rimane la valuta Usa e un nostro problema, come diceva un sagace ministro del Tesoro Usa all’epoca di Nixon. Meglio ricordarselo.

Rischi crescenti dai fondi obbligazionari

Fra le varie tipologie di NBFI, (non bank financial intermediaries) censiti dalla Bis nella sua ultima Quarterly review, vale la pena dedicare un breve approfondimento alla singolare evoluzione che si è osservata nei fondi aperti (open-ended funds, OEFs) che investono in bond (Bond OEFs), che negli ultimi due decennio sono cresciuti significativamente. Il punto centrale, tuttavia, non è osservare la quantità di asset che queste entità riescono oggi a cumulare, quanto il fatto che il loro modello di business si sia mostrato fonte di grandi rischi finanziari in periodi di stress.

L’esempio più vicino a noi è quello del marzo 2020, quando questi fondi furono bersagliati dalle richieste di riscatto da parte di grandi investitori alla disperata ricerca di liquidità. Ciò ha costretto i fondi a vendere senza troppi complimenti i bond che avevano in portafoglio mettendo in crisi i mercati. Se non fossero intervenute le banche centrali probabilmente sarebbe andata peggio.

Tutto ciò ha originato una certa discussione sulla resilienza di queste entità, costringendole a sottolineare che la ripresa dei flussi attivi è stata rapida quanto l’ascesa dei deflussi. Argomento che ha convinto fino a un certo punto gli osservatori più critici che, prendendo a pretesto altre crisi simili, hanno chiesto a gran voce una maggiore regolazione del settore.

Prima di approfondire, è meglio ricordare che i fondi aperti che investono in obbligazioni sono soggetti che gestiscono ampi portafogli di bond e che nel tempo sono diventati una delle fonti alternative di finanziamento di banche e aziende. Quindi raccolgono fondi dagli investitori e li impiegano investendo in bond di vario genere. Perciò chi emette bond sa di poter contare su queste entità, che negli anni hanno notevolmente aumentato il loro volume di fuoco, per le proprie esigenze di finanziamento.

Come ogni entità che gestisce denaro altrui, anche gli OEFs rischiano sempre di scivolare nella gestione della liquidità: classicamente quando accade che le richieste di riscatto siano superiori alle loro disponibilità, il che li costringe a vendere asset per recuperare risorse.

Per comprendere perché i fondi sono a rischio stress, basta osservare la parte a sinistra del grafico superiore, che sintetizza la struttura del bilancio di questi soggetti. Sul lato dell’attivo ci sono i contanti e le obbligazioni, più o meno liquide. Sul lato del passivo ci sono le quote. “Quando i rimborsi netti riducono l’importo delle quote in circolazione i fondi devono pagare in contanti o dopo aver liquidato beni”. Ed è in questo momento che si verificano i rischi, che sono direttamente proporzionale alla capacità del fondo di gestire i disallineamenti di liquidità.

Tali rischi peraltro insistono all’interno di un contesto di importanza crescente di queste entità. Dai tempi della Grande Crisi, infatti, quando ancora avevano un peso relativamente ridotto, oggi i fondi sono arrivati a rappresentare rispettivamente il 17 e il 18% dei bond corporate complessivi del mercato Usa ed europeo. Prima erano il 7 e l’8%. Ciò vuol dire che una condizione di stress per questi soggetti può provocare “l’inasprimento delle condizioni di finanziamento delle imprese”. Il secondo problema è che questo stato di stress può attivare vendite forzate anche presso altro soggetti. Quando qualcuno di grosso vende molto, altri possono essere spinti a farlo.

Queste (brevi) premesse teoriche ci aiutano ad apprezzare i fatti del marzo 2020, quando al centro del panico determinato dal Covid i deflussi dai fondi arrivarono al 6-10% del TNA (total net asset). Il 26 marzo, dopo il picco del panico del 25, la Bce disse che avrebbe acquistato fino a 750 miliardi di bond all’interno del Pandemic Emergency Purchase Programme (PEPP) che fu incrementato di altri 600 miliardi ne mese di giugno. Questo mentre il 23 marzo la Fed aveva annunciato l’apertura di due nuovi strumenti, il Primary Market Corporate Credit Facility (PMCCF) e il Secondary Market Corporate Credit Facility (SMCCF), che insieme avrebbero potuto erogare fino a 750 miliardi. Bastarono questi annunci, insieme ad altre iniziative di supporto, a frenare il panico.

Da un anno fa ad oggi non è cambiato granché. Il Fondi hanno ripreso il loro lavoro senza che l’esperienza abbia migliorato il loro business. Da qui la richiesta di nuove iniziative di policy per mitigare i rischi che queste entità hanno mostrato di veicolare con grande facilità. Il fatto che siano intervenuti i regolatori per salvare il salvabile apre ovviamente una grande ipoteca sulla volontà di questi soggetti di autoriformarsi, e certo l’esperienza semmai insegna che quando i tempi si fanno difficili, interviene il governo. In ogni caso una riforma sembra essere necessaria. Se non altro perché il ruolo importante che i fondi hanno assunto nel funding delle aziende sconsiglia di sottovalutare il problema. Una crisi finanziaria molto rapidamente può diventare economica. E questo i regolatori lo sanno perfettamente.

La Nazione globale. La scoperta della manovra del tasso d’interesse

“Il controllo sui tassi di sconto, esercitato dalla Federal Reserve Bank e dal Federal Reserve Board, è un potere importante e di vasta portata che deve essere sempre utilizzato con cautela e discrezione”. Leggo questa massima esemplare pubblicata nel rapporto annuale della Fed del 1921.

I banchieri centrali non scrivono più così. Purtroppo.

Cent’anni fa

Un secolo fa, nel 1920, i tassi di sconto della Fed, nel bel mezzo di una crisi, furono portati al 7 per cento. Una mossa che oggi nessun banchiere centrale farebbe mai. Cosa è cambiato da allora?

“E’ assodato che il tasso di sconto di una banca centrale debba essere leggermente al di sopra dei tassi di mercato”, scrivevano i banchieri di allora. “Questo è una policy consacrata, ad esempio, dalla Banca d’Inghilterra”.

E’ cambiato che all’epoca le banche centrali seguivano il mercato. Oggi accade assai più spesso il contrario. Il mercato segue loro.

I manipolatori

Ovvio che la manipolazione dell’economia per fini politici esistesse anche prima che nascesse la Fed: il riferimento alla Banca d’Inghilterra non era casuale. Ma oggi rispetto a ieri abbiamo una diversa percezione e soprattutto convinzione delle nostre capacità manipolatorie.

Un secolo fa le banche centrali iniziavano ad affinare la loro cassetta degli attrezzi, della quale la manovra dei tassi era lo strumento principale, anche se non certo l’unico – le operazioni su titoli erano già una consuetudine – ma soprattutto avevano finalità molto contenute.

Nel ventennio fra le due guerre, e soprattutto dopo la seconda guerra globale le priorità cambiarono. E anche le finalità. Fra queste emerse quella di contenere i disastri sociali delle crisi economiche. Non a caso fra i target della Fed fu aggiunto, oltre al controllo dell’inflazione, quello dell’occupazione.

Negli anni Quaranta, visti i disastri provocati dai totalitarismi sorti dalle macerie di molte economie, questo divenne un imperativo categorico. Peraltro, bisognava anche confrontarsi con l’internazionalismo comunista che trovava nell’Unione sovietica un attore persino troppo convincente per molte società occidentali, a cominciare dalla nostra.

Questo cambiamento di paradigma, che sfocerà nell’istanza della piena occupazione, proclamata a gran voce da tutti i paesi occidentali nel secondo dopoguerra, è la conseguenza naturale dell’evoluzione del processo democratico, che obbliga in maniera crescente i governi a tenere conto delle opinioni pubbliche. In tal senso è una conseguenza della globalizzazione. Ma della globalizzazione della democrazia.

Il cambio di paradigma può essere apprezzato meglio se risaliamo ancora all’indietro la curva dei tassi di interesse e dei rendimenti, spostando stavolta il punto di osservazione dagli Usa – il secolo americano inizia nel primo dopoguerra e si sviluppa nel secondo – all’Europa, ossia la regione da dove si origina la globalizzazione che culminerà nel lunghissimo XX secolo.

Chi fa il tasso?

Mettiamo un attimo in pausa il nastro che stiamo scorrendo al contrario. Ormai a buon punto nel nostro cammino, è arrivato il momento di farci la domanda più importante: chi decide il livello del tasso di interesse?

Domanda sommamente ingannevole. Per la semplice ragione che esistono – potenzialmente – tanti tassi di interessi quanti sono i prestiti.

Chi si avventurasse nella storia remota incontrerebbe difficoltà sempre maggiori anche solo a identificare un solo tasso di interesse univoco per un paese in un certo periodo. Nell’epoca moderna, la “standardizzazione” dei tassi, almeno di quelli a lungo termine, è stata favorita dalle emissioni di debito pubblico. Prima ancora, e per millenni, sono state promulgate leggi contro l’usura o fissati tassi massimi, che però non hanno impedito a debitori e creditori di contrattare in modi più o meno sofisticati per aggirare questi limiti.

Ciò per dire che la formazione dei tassi di interesse è sempre risultata dall’interazione fra poteri pubblici e decisioni private. Fra stato e mercato. Ma queste due entità non sono sempre state ben definite nei loro ambiti e nelle loro capacità di intervento. L’evoluzione istituzionale ha mutato anche la capacità degli stati e dei mercati di far valere il proprio peso. E quindi di fissare il livello dei tassi.

In ogni epoca troviamo un diverso peso specifico dello stato e del mercato nella fissazione dei tassi di interesse. Esaminare la storia ci aiuta a capirlo. E a chiederci a che punto siamo oggi.

Il tasso inglese

Guardiamo alla Gran Bretagna, impero incontrastato per tutta la prima metà dell’Ottocento e ancora egemone pure nella seconda, malgrado l’emersione della potenza tedesca e la costante rivalità con i francesi, con la Russia ora amica ora nemica. Il grafico sotto riepiloga il rendimento (yield) dei Consol britannici, ossia obbligazioni perpetue emesse dal governo.

Questo grafico si apprezza meglio confrontandolo con quello dei tassi nominali della Banca d’Inghilterra – la Fed del XIX secolo potremmo dire – a partire dal 1694, quando la banca fu fondata.

Notate la linea piatta che dura più di 100 anni, una vera stagnazione secolare, fra il 1720 e il 1820. Per tutto questo tempo il tasso rimase fisso al 5% persino durante le guerre napoleoniche.

Nello stesso arco di tempo lo yield del Consol, ossia il rendimento, oscillava seguendo il ciclo economico e l’andamento dei prezzi dei titoli. Dopo il 1825 la curva dei tassi della Banca inizia ad avere un andamento nervoso, quasi erratico con picchi sempre più pronunciati quanto più ci si avvicina alla fine del secolo. Perché?

Chi fa il tasso/2

La ragione è innanzitutto politica, se il tasso della Banca d’Inghilterra rimase fermo per oltre un secolo. Era in vigore la legge sull’usura, che li fissava al massimo al 5%. Per cui fu tutt’uno per la Banca adeguare il proprio tasso di sconto a quel livello. Ciò per dire che all’epoca le decisioni politiche avevano già una grande influenza sui tassi di interesse, ma nel senso che fissavano limiti legali, o fornivano benchmark: tipicamente un prestito pubblico. Ma l’azione dei poteri pubblici si fermava lì.

Questo cambiò a partire dal 1833.

Anni difficili

Sappiamo, inoltre, che gli anni in cui il tasso della Banca d’Inghilterra iniziò ad agitarsi furono quelli in cui la rivoluzione industriale cominciò ad accelerare. Gli anni delle ferrovie, del “trionfo della borghesia”, per dirla con le parole di Hobsbawm, dell’inizio di una crescita economica che provoca anche le prime crisi internazionali come la crisi britannica del 1825, quella statunitense del 1837, quella nel Regno unito del 1847 e quella assai più traumatica – perché colpì duro anche il fiorente settore ferroviario – iniziata nel 1856 e culminata nella crisi Usa dell’agosto 1857.

E’ nel maturare e nello svolgersi di queste crisi che si consolida la prassi di manovrare il tasso di interesse. Nel 1856, ad esempio, furono innalzati oltre il 10%. Era l’anno che, nelle fosche previsioni di Marx a Engels in un lettera dell’anno prima doveva suonare la tromba del giudizio per il capitalismo e gli odiati borghesi.

Chi fa il tasso/3

La crisi del 1857 è un ottimo punto di osservazione ai fini della nostra storia. E questo per una semplice ragione: nel Regno Unito era già attiva e ben navigata la Banca d’Inghilterra, che stava imparando la manovra dei tassi di interesse per fini di politica monetaria, come diremmo oggi.

Negli Usa non c’era nessuna banca centrale. Malgrado alcuni tentativi abortiti nella prima metà del XIX secolo, gli Stati Uniti non riuscirono a portare al livello federale la politica del credito fino alla nascita della Fed, nel 1913. Ciò fa della crisi del 1857 un ottimo laboratorio per vedere come la presenza (o l’assenza) di una banca centrale impatti sul livello dei tassi di interesse.

La crisi aveva iniziato a spaventare le borse dell’Europa centrale già nell’autunno del 1856. All’inizio del ‘57 ci fu un lieve recupero. I tassi di sconto, saliti al 7% a Londra e addirittura dell’11% a New York, iniziarono a scendere, ma questo non bastò a fermare la tendenza ribassista. Le borse europee tornarono a cadere di nuovo nell’aprile del 1857, forse anche perché la Banca d’inghilterra aveva aumentato al 6,5% il tasso di sconto. Ma l’elemento che trasformò la crisi in panico fu il ribasso delle merci, e in particolare dei beni di prima necessità che condusse al crollo del prezzo dei cereali americani nell’agosto del ‘57.

Fu allora che si comprese la complessità raggiunta dall’organismo economico internazionale. Il crollo dei prezzi tolse potere d’acquisto ai farmer americani e quindi domanda alle esportazioni europee. Le conseguenze si possono tranquillamente immaginare da soli.

Il 24 agosto fallì la americana “Ohio Life Insurance and Trust Company”, evento cataclismatico, in quanto banca di depositi e di sconto che godeva di capitali e di fiducia. Scoppiò il panico. E si manifestò innanzitutto sui tassi di interesse. Lo stesso giorno del fallimento arrivarono al 15%, alla fine del mese al 24%. I tassi erano pura espressione della domanda e dell’offerta dei mercati. E poiché tutti volevano liquidare ogni cosa, il denaro divenne carissimo. Si cumularono i fallimenti. I soldi contanti si quotavano il 10-12% sopra la pari. Crollarono tutti i titoli. “I tassi salirono ad altezze vertiginose”, recita una corrispondenza dell’epoca. Le settimane successiva furono anche peggio. Dal 25 al 29 settembre 150 banche Usa sospesero i pagamenti. Il tasso di sconto nei giorni arrivò al 60-100%. Il mercato era come un cavallo pazzo di paura. A ottobre le banche che avevano sospeso i pagamenti erano oltre 1.400.

Se ci spostiamo sull’altro lato dell’Atlantico, possiamo osservare alcune differenze. Non tanto nell’intensità del panico – il 9 novembre sospese i pagamenti la “Western Bank of Scotland”, la maggiore banca scozzese – né nelle modalità: vendite frenetiche e crollo del valore degli asset. A far la differenza fu la Banca d’Inghilterra, che concesse anticipi in contanti e aprì crediti cambiari, provando se non frenare, a rallentare il panico.

Poiché la Banca era di fatto divenuta la titolare di tutte le riserve bancarie delle banche inglesi, e quindi in ultima analisi del sistema creditizio e in fondo del paese, di fronte al panico quest’ultima apparve come un’oasi di tranquillità. I suoi depositi aumentarono, fra settembre e novembre, da 9 a 12 milioni di sterline. Ed ecco qua la differenza: negli Usa, dove non c’era una banca centrale, i fondi liquidi finirono nella casseforti private. In Inghilterra nella cassaforte “pubblica”, pure se pubblica non era, per la semplice ragione che riscuoteva la pubblica fiducia. E quando il governo inglese si accorse che la corsa agli sconti metteva a repentaglio la riserva aurea della banca, sospese le leggi bancarie e quindi l’obbligo di conversione in oro delle banconote. La Banca fu autorizzata ad emetterne per due milioni senza corrispettivo aureo, e nonostante il tasso di sconto fosse stato portato al 10%, le operazioni di sconto non diminuirono. Il mercato pagava caro quello di cui aveva bisogno e il governo aveva provveduto affinché non mancasse il conquibus.

La fiammata del panico si spense in fretta. Il 23 dicembre tornò l’obbligo di conversione in oro delle banconote sospeso a novembre, i tassi di sconto scesero all’8%. A febbraio del ‘58 erano di nuovo al 3%. Il cavallo impazzito del mercato aveva trovato un robusto fantino capace di governarlo.

Panico a Londra

Questo non vuol dire che l’evoluzione della Banca d’Inghiterra sia stata lineare. Tutt’altro. Negli anni successivi gli episodi di “panico”, come venivano definite all’epoca le crisi finanziarie, non smisero di verificarsi. Un altro episodio interessante da osservare attraverso la lente dei rendimenti sui Consol e dei tassi di interesse di banca centrale è la crisi del 1866, scatenata dal fallimento della banca londinese Overend Gurney and company, banca di sconto molto famosa nella City, che il 10 maggio di quell’anno, dopo il rifiuto della Banca d’Inghilterra di fornirle assistenza finanziaria, sospese i pagamenti.

Un paio di giorni dopo Walter Bagehot scrisse sull’Economist che la Banca aveva turbato il mercato dei Consol, rifiutandoli a garanzia dei prestiti della Overend, e da lì il noto giornalista sviluppo’ la sua teoria del prestatore di ultima istanza che entrerà a far parte del suo famoso libro Lombard street.

All’apice della crisi, infatti, i tassi della banca furono portati al 10%, e da lì gradualmente abbassati mano a mano che il panico rientrava. Un anno dopo i tassi erano al 2%. Nello stesso tempo il rendimento dei Consols a lungo termine rimaneva stabile intorno al 3,4%. E’ interessante osservare che i rendimenti sono stabili per decenni, a partire dal 1821, proprio mentre i tassi della Banca d’Inghilterra cominciano a muoversi disordinatamente. Per i decenni precedenti il rendimento dei Consols era stato molto più instabile a differenza dei tassi bancari, fermi al 5%.

Questo curioso spread fra andamento dei tassi e dei rendimenti inizia a ridursi man mano che l’età del trionfo della borghesia cede il passo all’età degli imperi, sempre per usare la dizione di Hobsbawm.

La mossa del Tasso

Ma prima di dare un’occhiata a ciò che accadde alla fine del XIX secolo, conviene fare l’ultimo passo indietro e tornare ad osservare la curva del tasso di interesse della Banca d’Inghilterra, comunemente definito il tasso bancario.

Come si può osservare dal grafico, la manovra dei tassi inizia timidamente a metà degli anni ‘20 del XIX secolo e decolla ampiamente nell’arco di un decennio. I motivi sono diversi, ma alla base ci sono precise scelte politiche del governo, che contribuirono insieme alle vicissitudini di mercato, a formare la fisionomia della Banca d’Inghilterra.

Tutto ciò matura negli anni precedenti e seguenti le guerre napoleoniche. Abbiamo già detto che il tasso di sconto era al 5%, allineato al tasso legale deciso dal governo contro l’usura. Negli anni delle guerre, questo tasso era inferiore a quello di mercato e ciò consentì alla Banca di fare notevoli affari con le operazioni di sconto. Scontare cambiali di buona qualità era per la Banca quasi un dovere professionale, visto che i proprietari erano a loro volta mercanti londinesi che avevano tutto l’interesse a mantenere liquidi i mercati.

Dopo le guerre i tassi di mercato si abbassarono, mentre quello della Banca rimase al 5%, il che le costò la perdita di queste operazioni di sconto. La Banca si vide costretta a cercare nuovi affari. Prestò, ad esempio senza limiti ai Rotschild al 3,5%.

L’aria cambiò quando, nel 1825, scoppiò una crisi e la Banca si vide assediata da una pletora di clienti in cerca di denari. La Banca esitò qualche giornoma poi concesse tutti i prestiti richiesti. Si iniziava a delineare un ruolo – essere la Banca un punto di riferimento per le altre banche – che sarebbe diventato fondamentale nel futuro.

Ma il punto di svolta più rilevante avvenne nel 1833, quando il governo approvò il nuovo Bank Charter Act che aprì notevoli opportunità alla Banca. Fra queste se ne segnalano due: le banconote sopra le cinque sterline emesse dalla Banca divennero legal tender, ossia moneta ufficiale per l’Inghilterra, e, per quel che riguarda la nostra storia, il limite del tasso al 5% fu sospeso per le cambiali sotto i tre mesi di scadenza. “Questo consentì alla Banca d’Inghilterra di utilizzare il tasso bancario per proteggere le sue riserve valutarie”.

Iniziava l’epoca della manovra dei tassi per fini di politica monetaria. La mossa del Tasso, unita alla centralizzazione della riserve bancarie che andava formandosi, faceva somigliare la Banca d’Inghilterra a una moderna banca centrale. Il governo aveva favorito questo processo, il mercato ci aveva trovato una sua convenienza, pure quando si vedeva costretto a pagare un tasso bancario solitamente più elevato di quello di mercato ogni volta che bussava a denari alla Banca. Era un conto che si pagava volentieri, quando i tempi erano difficili.

(3/segue)

Puntata precedente: Dalla crisi economica al crollo dei rendimenti

Questo post fa parte di un capitolo del nuovo libro che sto scrivendo – La Nazione Globale – che di tanto in tanto fa capolino sul nostro blog. L’intero capitolo verrà pubblicato a puntate durante le vacanze di fine anno. Il testo integrale, compreso di note, è disponibile su Academia, a questo link.

Cartolina. Roaring Twenties

Anche il XXI secolo avrà i suoi ruggenti anni Venti, a quanto pare. E in mancanza di un altro Fitzgerald che ce li racconti, tocca accontentarsi del Fondo Monetario, che fa quello che può: raccoglie dati e produce statistiche. Così abbiamo scoperto che a ruggire, nel nostro secolo, sono i debiti, che nell’attuale decennio è assai probabile andranno ben oltre i limiti che ci hanno abituato a conoscere le guerre e le tragedie di un secolo fa. Ma poiché la vulgata indulge all’ottimismo, è giusto dire che non dobbiamo preoccuparci. Gli anni Venti del XX secolo finirono nell’ottobre del 1929. I nostri, probabilmente, prima.

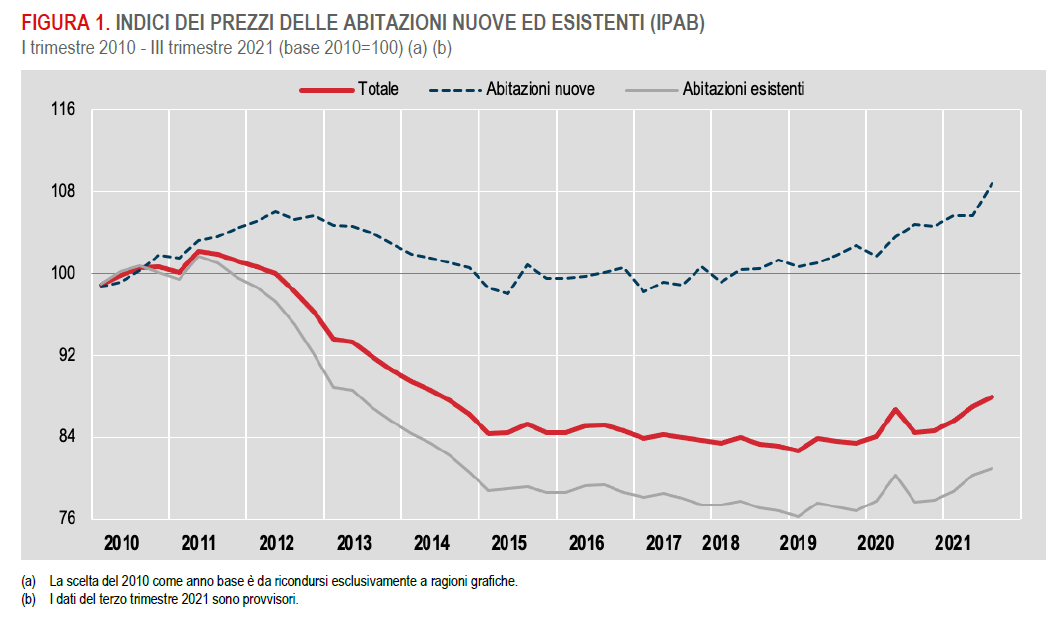

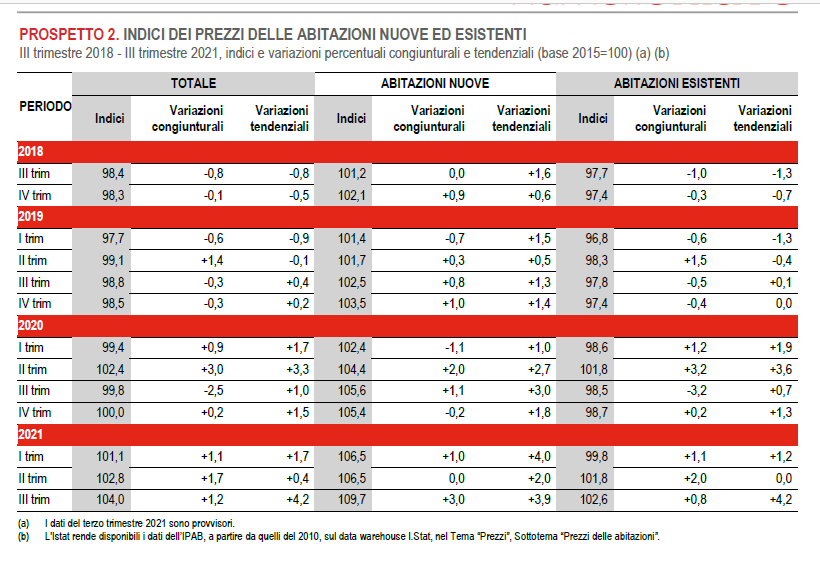

L’inflazione scalda il mattone italiano

Meglio tardi che mai, viene da dire guardando il progresso dell’indice Ipab costruito da Istat per monitorare i prezzi delle abitazioni, nuove e usate. I dati rilasciati alcuni giorni fa sul terzo trimestre 2021 confermano il trend ascendente dei corsi immobiliari, aumentati dell’1,2% rispetto al secondo trimestre e del 4,2% rispetto al terzo trimestre 2020. Su base annua, è un incremento molto significativo, se paragonato agli anni recenti, e soprattutto è importante perché conferma un andamento che dura ormai da quattro trimestri.

Altro dato interessante da sottolineare: la crescita dei prezzi nel trimestre, interessa anche quelle esistenti, le più penalizzate in questi anni dal ciclo immobiliare. In dettaglio, le abitazioni nuove aumentano i prezzi del 3,9% (dal 2% del secondo trimestre), mentre quelle esistenti, che pesano l’80% dell’indice, addirittura del 4,2%. Un’accelerazione importante che si confronta con prezzi piatti per diversi tempo.

Questi aumenti si verificano a fronte di un aumento del 21,9% delle compravendite. Segno evidente di una domanda molto attiva che si incontra con un’offerta che oltre ad essere naturalmente rigida, incontra ulteriori limitazioni a causa della pandemia, che ha complicato la circolazione delle merci e la produzione nel settore delle costruzioni.

In sostanza, anche per il mattone valgono quelle circostanza speciali che hanno contribuito a far salire tutti i prezzi. A ciò si aggiunga che le condizioni del credito rimangono distese mentre la quota di risparmio delle famiglie italiane è cresciuta significativamente. Conclusione: i prezzi salgono. Se si guarda un periodo lungo abbastanza se ne ha piena contezza.

Questo ovviamente nulla ci dice sul futuro. Se confrontiamo i nostri corsi immobiliari con quelli europei o delle altre economie avanzate, scopriamo di essere ancora molto indietro.

Vista da questa prospettiva la crescita dei prezzi registrata di recente in Italia potrebbe essere interpretata come l’ennesimo segnale di un innalzamento generale dei prezzi, piuttosto che di una spinta settoriale di un mercato finalmente uscito da una crisi storica. Ma, come diceva il poeta, ai posteri l’ardua sentenza.

Svelata l’illusione della finanza decentralizzata

Come sanno bene gli storici, ogni rivoluzione cela l’aspirazione di molti a conquistare semplicemente il potere, ed è per questo che quasi sempre le rivoluzioni sfociano in tirannidi. I rivoluzionari promettono di abbattere un regime in nome della libertà. Salvo poi imporre senza troppi complimenti quello che cova nella loro testa. Diffidare delle rivoluzioni, in tal senso, è un ottimo consiglio che le persone di buon senso, ossia quelle avvedute circa i tempi della Storia, notoriamente sprecano.

Ciò per dire che andrà probabilmente sprecato anche il disvelamento contenuto nell’ultimo Quarterly review della Bis, dove si analizza la sostanza del mito della cosiddetta finanza decentralizzata, che agita i sogni rivoluzionari di molti sin da quando il misterioso Satoshi Nakamoto rilasciò il suo paper sul Bitcoin.

Ricorderete la promessa di libertà contenuta in quelle poche pagine: nientemeno che rompere il monopolio ordino dai poteri forti, quindi le banche commerciali e quelle centrali, che gestiscono la moneta dall’emissione alla circolazione, costruendo una moneta digitale emessa “automaticamente” dalla rete, per giunta in quantità prefissata, e scambiata tramite un protocollo aperto, condiviso e trasparente. La disintermediazione e la decentralizzazione furono indicati al vasto popolo della rete come la terra promessa di una nuova socialità economica destinata a terremotare i burosauri del denaro.

Da quel tempo – è trascorso poco più di un decennio, ma sembra un secolo – la criptofinanza si è sviluppata al punto che ormai viene scambiato sui mercati ufficiali un ETF in Bitcoin, mentre è sorto un ecosistema di aziende e interessi floridissimo che ruota attorno alle criptovalute. Il mitico Bitcoin è diventato un pregevole (e volatile) asset che preoccupa non poco i regolatori, a loro volta travolti dalla rivoluzione al punto che praticamente tutte le banche centrali stanno studiano una versione digitale del loro conio.

Ma non è tanto questo il punto. Ciò che conta rilevare è che la finanza decentralizzata – ossia basata su tanti piccoli agenti economici – è una pia illusione che ricorda il mito jeffersoniano del piccolo coltivatore padrone della terra sul quale si dovevano fondare gli Stati Uniti prima dell’avvento dei grandi monopoli, somigliando ad esso anche per l’esito che incombe su questa ennesima promessa (smentita) di rivoluzione. “C’è una “illusione della decentralizzazione” – scrivono gli economisti della Bis – nella DeFi (decentralised finance, ndr), visto che il bisogno di una governance provoca un livello inevitabile di centralizzazione e alcuni aspetti strutturali del sistemi conducono a una concentrazioni di potere”. Ed ecco la morale di questa storia, purtroppo notoria: tutto cambia ma non cambia niente, salvo – e neanche sempre – i titolari delle nuove posizioni di potere.

Detto ciò, vale la pena fornire qualche elemento in più non tanto per convincere qualcuno dell’esistenza del mito – inutile contrastare il furore rivoluzionario – quanto per addestrarci maggiormente alla comprensione del mondo che sarà, o che dice di voler essere.

Cominciamo da una premessa che vale la pena ricordare bene: “In principio la DeFi ha il potenziale di essere complementare alle attività finanziaria tradizionali. Nel presente, tuttavia, ha poche applicazioni nell’economia reale e, per la maggior parte, supporta la speculazione e l’arbitraggio fra multipli criptoasset”. Quindi quella che doveva cambiare il mondo, per il momento, sembra confermarne tutte le abitudini che indignano le anime belle, che poi sono le stesse che vogliono cambiare il mondo.

A questa sottile sfumatura, che iscriviamo d’ufficio alla vasta categorie delle illusioni alimentate da questa tecnologia, si aggiungono anche altre caratteristiche che fanno della DeFi un aggeggio pericoloso, se mal gestito: la notevole vulnerabilità che incorporano a causa non solo dell’alto leverage, ma anche dei possibili disallineamenti di liquidità e la mancanza di meccanismo di assorbimento degli shock.

La tabella sopra riepiloga le attività delle DeFi in confronto con le CeFi (centralised finance), ossia gli intermediari tradizionali. In sostanza, la DeFi promette di fare le stesse cose, ma senza interventi di mediatori, in puro spirito internet. Che vuol dire che le prime registrano tutte tramite blockchain, mentre le seconde nei loro archivi. Trasparenza, insomma, pure se in codice, versus segreto d’ufficio.

La crescita degli attivi cripto, favorita in particolare dallo sviluppo delle stablecoins, criptoasset agganciate a monete ufficiali, è stata tuttavia rilevante.

Vale la pena anche osservare che la crescita della DeFi dipende anche dal supporto, finora tutto sommato limitato, offerto dagli intermediari tradizionali.

Delle conclusioni vale la pena riportare solo pochi passaggi. Ricordare ad esempio che i primi sviluppi di una nuova tecnologia “spesso provocano bolle e perdite anche quando generano innovazioni che potrebbe potenzialmente essere utili in futuro”. Detto diversamente, la DeFi va presa con le pinze: né demonizzata, né divinizzata: è solo l’ennesimo cambiamento tecnologico nel mondo della finanza e come tale va compresa, studiata e messa in condizione di non nuocere più del normale.

E qui il discorso si complica. La struttura stessa – decentralizzata – di questa finanza solleva la questione di come si debba e si possa regolamentare queste attività. Abbiamo già osservato che la decentralizzazione totale è un’illusione: le principale piattaforme tramite le quali questi strumenti operano hanno proprietari e azionisti. Quindi forse si può partire da qui. Ma è chiaro che il cammino sarà lungo e complicato. E non è detto che conduca in un posto migliore.

Il divorzio fra mercati e banca centrale

“L’aumento dei rendimenti governativi nelle economie avanzate fra la fine di settembre e ottobre, mostra segni di una disconnessione dalle linee politiche guida delle banche centrali”, scrive la Bis di Basilea nella sua ultima Quarterly review. Passaggio denso di implicazioni, se solo si riesce a penetrarne il significato, che per fortuna del lettore la Banca illustra con dovizia di particolari in un approfondimento.

Detto semplicemente, la disconnessione è quella fra i mercati, che comprano e vendono titoli di stato, e le banche centrali, che in oltre un secolo di onorata attività hanno maturato gli strumenti (e soprattutto la convinzione) per orientare non solo i tassi di interesse, ma anche il rendimento dei titoli di stato, che ovviamente hanno a che fare coi primi.

In cosa consiste questa “disconnessione”, come la chiama pudicamente la Banca? Semplicemente nel fatto che sono cresciuti i rendimenti dei bond sovrani, e quindi significa che sono stati venduti titoli e quindi sono diminuiti i corsi, malgrado la banca centrale non abbia fatto nulla per provocare questo calo, e anzi abbia tentato di rassicurare i mercati dicendo che l’aumento dell’inflazione, probabilmente all’origine delle vendite, fosse transitorio. O forse proprio per questo?

A meno che il mercato non creda più alla promessa che i tassi non cresceranno, o almeno non subito. In ogni caso la “disconnessione” rimane.

In sostanza sia che il mercato sia in disaccordo sulle prospettive di inflazione, sia che non condivida le strategie di policy delle BC, questa sorta di divorzio disegna scenari poco rassicuranti, in un contesto sempre più caratterizzato dalla volatilità.

L’approfondimento della Bis conclude che questo disaccordo sia principalmente provocato dalle prospettive di inflazione. La strategia delle BC di parlare di transitorietà, come dimostrano anche le recenti dichiarazioni del governatore della Fed, non si può dire possa avere ancora vita lunga. E questo spiega il fatto: “Le variazioni in una prospettiva inflazionistica già complessa hanno ridotto gli incentivi degli investitori a detenere obbligazioni nominali che fornivano rendimenti profondamente negativi in termini reali (cioè dopo l’inflazione)”. Questo per ricordare che nel mondo gira tuttora una quantità notevole di bond a tassi negativi che genera perdite ancora superiori in caso di rialzi dell’inflazione.

Il mercato, quindi, non sembra più disposto non tanto a credere, quanto a digerire tutto ciò che la banca centrale gli propone. E questo è un notevole incentivo a far proliferare proprio quei comportamenti “alternativi” che la Banca censisce nel suo rapporto. Si pensi al boom delle criptovalute che ha generato il primo ETF in Bitcoin.

In questo contesto, la variante della pandemia – in questo caso Omicron – aggiunge elementi di tensione a un quadro già tiratissimo. Il copione non cambia: mercati in crescita, poi arriva la cattiva notizia, e comincia al discesa. Un copione secolare.

Il problema è che questi episodi sono sempre più frequenti. Come se i mercati pattinassero su una patina sempre più sottile di ghiaccio quindi assai più facile a crinarsi.

Finora le banche centrali, con la loro generosità e pazienza, hanno fornito un robusto sostegno ai nostri pattinatori, ma al prezzo di una notevole sovraesposizione (anche finanziaria). E siccome i mercati non conoscono gratitudine, ma solo fame di rendimento, il rischio è che valga per la banche centrali la massima che Celine dedicò al dottor Semmelweiss: “Niente è gratuito in questo basso mondo. Tutto si espia; il bene, come il male, si paga prima o poi. Il bene è molto più caro, per forza”. Quindi il conto per le BC rischia di essere salatissimo.