C’è un prima e c’è un dopo, nel mercato del lavoro dell’eurozona, con il 2008 a far da spartiacque per la semplice ragione che in quel momento si è verificata una crisi internazionale, che però, a ben vedere, è solo un utile pretesto. Il prima e dopo, nel mercato del lavoro dell’eurozona, dipende almeno altrettanto sostanzialmente dal tempo che è trascorso fra il 1999 e il 2008, ossia il prima, e il 2013 e il 2018, che rappresenta il dopo. Un arco di vent’anni nei quali si è verificato un sostanziale invecchiamento della popolazione, ossia della forza lavoro.

Questo prima e dopo non riguarda ovviamente solo la componente demografica, ma anche quella settoriale e, soprattutto, quella professionale, che ad essa in qualche modo è collegata. La crisi, se davvero ha funzionato da spartiacque, è servita a focalizzare le preferenze del mercato su una tipologia precisa di lavoratori: quelli con un livello di istruzione più elevato e una forte vocazione verso i servizi di mercato. Ed ecco che si delinea l’identikit del lavoratore che in qualche modo è uscito vincitore dalla crisi: ultra55enne, molto istruito con vocazione verso attività di servizio.

C’è anche un altro prima e dopo, nel mercato del lavoro europeo, che una bella analisi pubblicata nell’ultimo bollettino della Bce ci consente di visualizzare con chiarezza.

Nel primo periodo fra il 1999 e il 2008 era la Spagna ad attirare lavoro e quindi flussi migratori. Oltre 6 milioni di lavoratori, che pesavano il 35% del totale dei posti di lavoro creati nel periodo nella zona euro, avevano trovato occupazione in Spagna, molti dei quali grazie al settore delle costruzioni, che pesava oltre il 10% dei posti di lavoro creati, per un totale di 1,9 milioni di persone. Nel dopo, ossia il periodo fra il 2013 e il 2018, è la Germania a far da calamita alla nuova occupazione, con quasi il 30% dei posti creati per circa 2,6 milioni di posizione a fronte di poco più del 10% del periodo precedente. Sola, fra le economia principali dell’area, a veder crescere la sua quota relativa di espansione dell’occupazione. Oltre alla Spagna, infatti, perdono quota la Francia e l’Italia. La metamorfosi del mercato del lavoro dell’eurozona non ha premiato solo gli anziani istruiti, ma anche le economie meglio attrezzate.

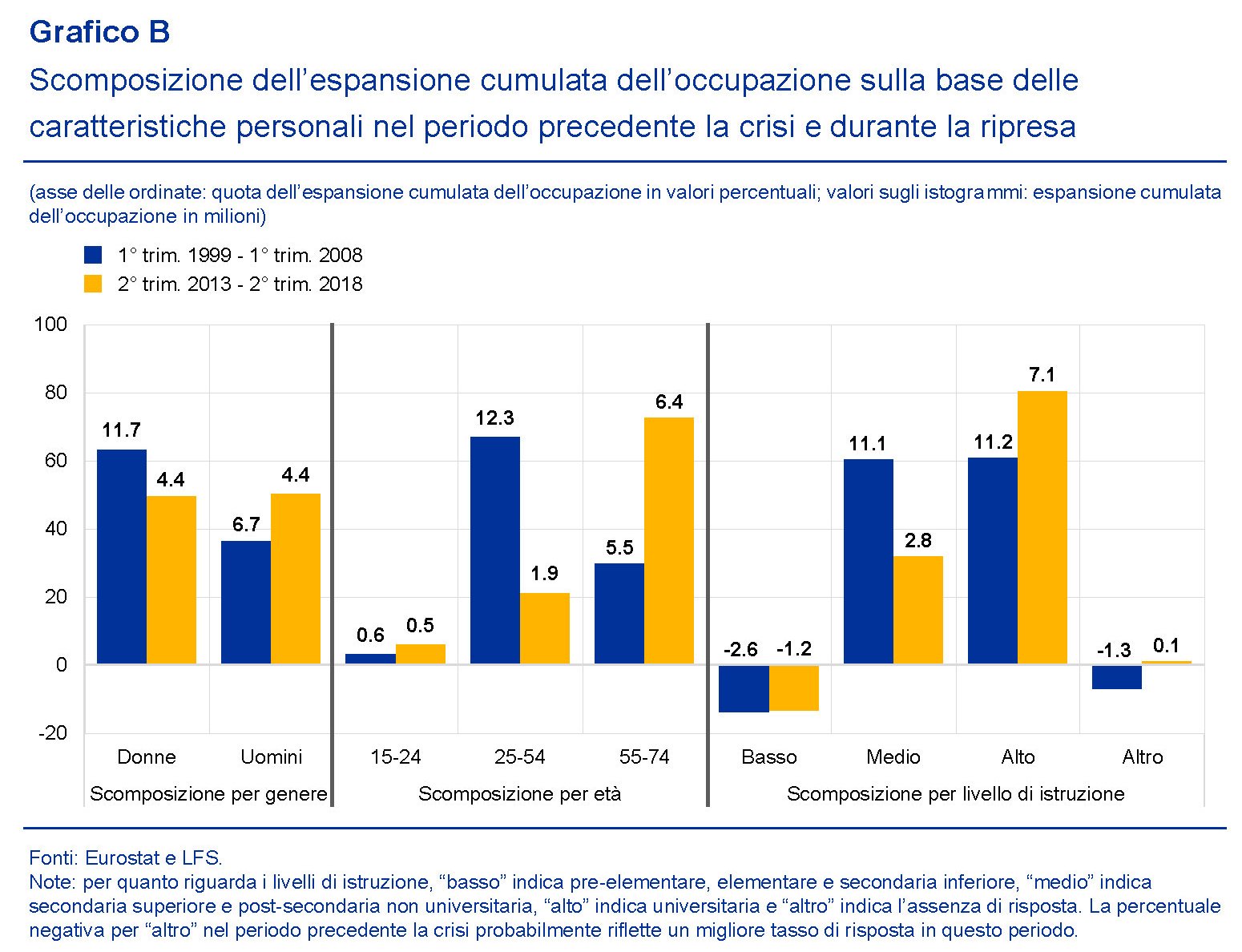

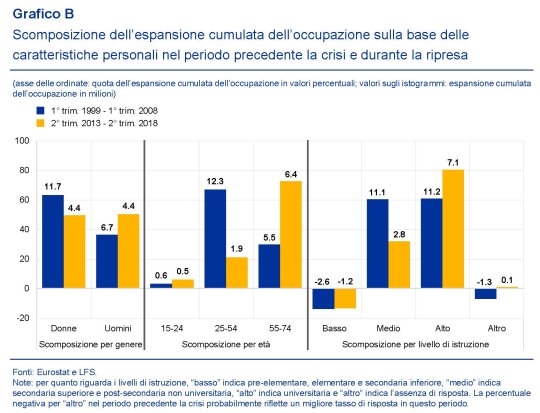

Vale la pena tornare un attivo sulla composizione della forza lavoro per osservare concretamente come sia mutata.

Il grafico ci consente di trarre alcuni spunti di riflessione. I lavoratori con titolo di studio medio, che nel primo periodo esprimevano ancora il 60% dell’espansione dell’occupazione cumulata, nel secondo solo crollati a circa la metà. Al contrario, i lavoratori con titolo di studio più elevato, che erano allo stesso livello di quelli medi nel primo periodo, hanno visto aumentare al quota all’80%. In calo le occupazione con basso titolo di studio sia nel primo che nel secondo periodo. Da ciò possiamo dedurre che il mercato del lavoro europeo richiede qualifiche sempre più elevate e questo dovrebbe essere una indicazione utile per le famiglie e gli stati, che dovrebbero investire massicciamente sull’istruzione.

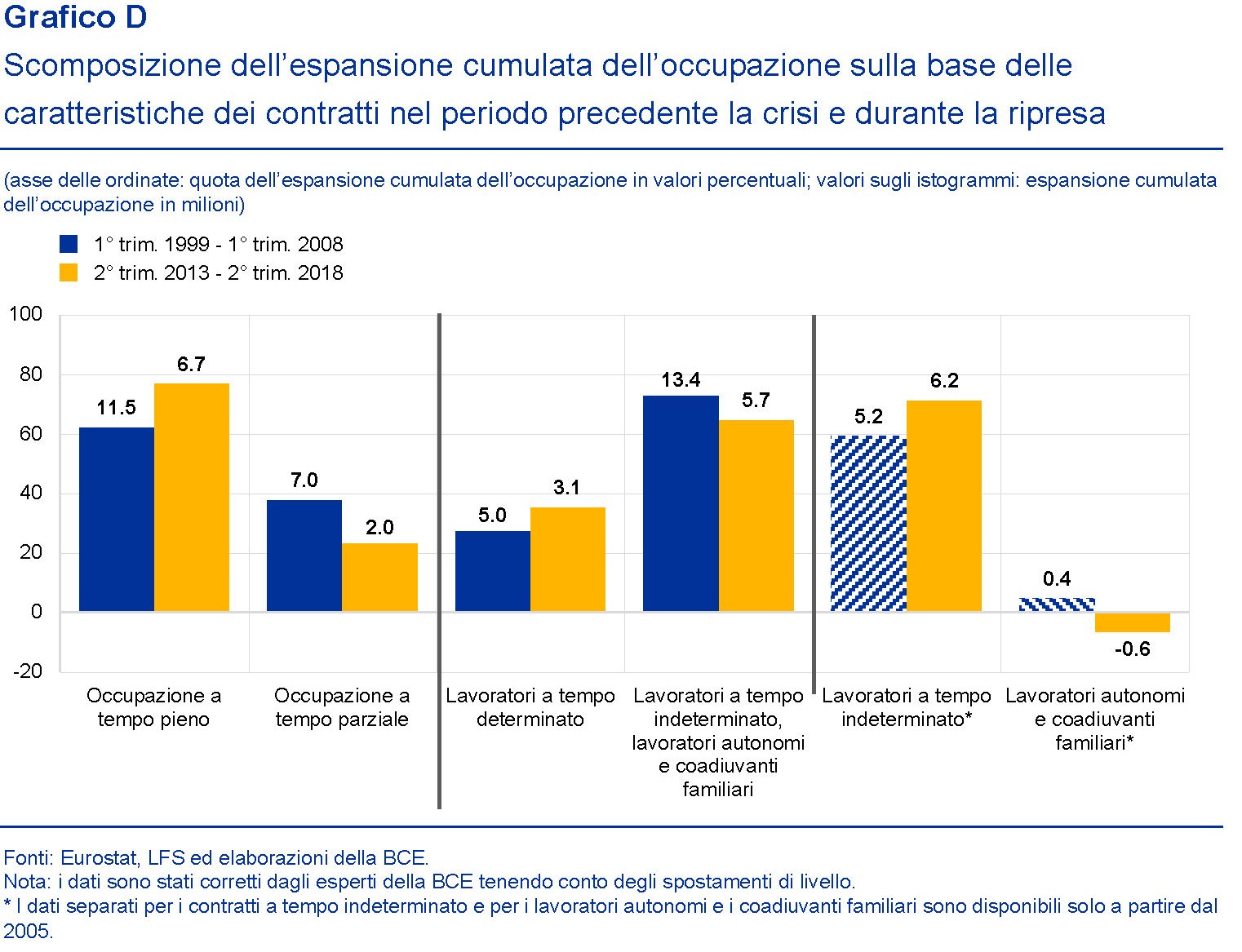

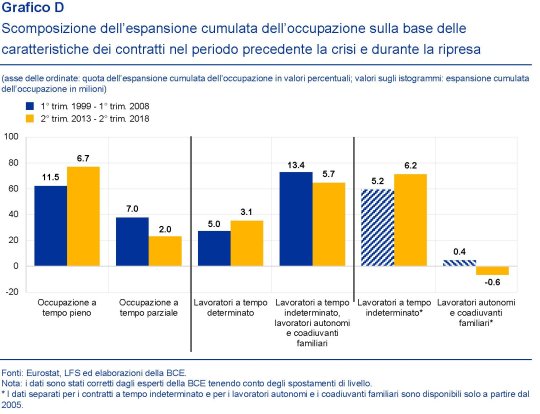

Merita di essere sottolineato anche lo scivolamento verso l’età anziana dell’espansione dei posti di lavoro. Nel primo periodo i 25-54enni rappresentavano oltre il 60% di queste espansione, dopo appena il 20. Certo, molti sono invecchiati, passando nella coorte dei 55-74enni, allargata anche grazie alle riforme pensionistiche che hanno aumentato l’età pensionabile in molti paesi europei. Ma l’effetto demografico, che porta necessariamente con sé anche una maggiore stabilità contrattuale, spiega solo una parte di questa evoluzione. E soprattutto lascia aperto un enorme problema. Se il lavoro si concentra sulle fasce più attempate e istruite della popolazione, cosa ne sarà di quelle più giovani e meno istruite? Questo ovviamente la Bce non può saperlo. Però possiamo fare un’ultima riflessione osservando un altro grafico, quello relativo alla scomposizione dell’aumento del lavoro guardando alla forma contrattuale.

“L’espansione dell’occupazione nell’area dell’euro nel corso della recente ripresa – spiega la Bce – è stata trainata da tipologie di contratti a tempo pieno e prevalentemente indeterminato, con circa l’80 per cento dell’intera crescita derivante da un aumento dell’occupazione a tempo pieno”. Ma al tempo stesso “mentre l’espansione

dell’occupazione si concentra ancora nelle posizioni a tempo indeterminato, l’occupazione a tempo determinato adesso rappresenta una percentuale più ampia della crescita dell’occupazione, mentre il lavoro autonomo è in diminuzione”. Ed ecco che si delinea l’identikit del nostro lavoratore europeo prossimo venturo: più anziano, più istruito, disposto a spostarsi verso le economie dinamiche e a lavorare con contratti a tempo determinato con la prospettiva di un lavoro a tempo indeterminato, ma per una vita lavorativa più lunga, che probabilmente richiederà una formazione permanente, e prospettive pensionistiche assai meno generose di prima. Significa vivere, pianificando bene le scelte fin da giovani, per lavorare.