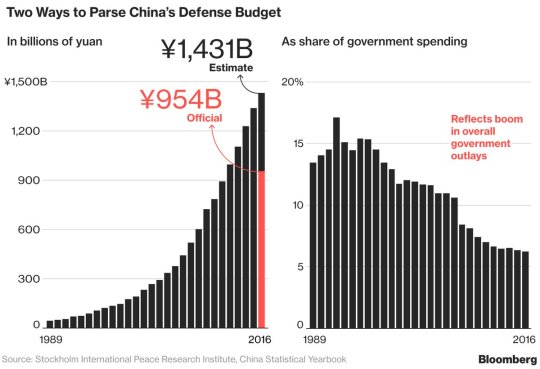

La Cina ha annunciato un nuovo aumento della sua spesa militare nel 2018, proseguendo un trend che ormai va avanti da diverso tempo, in coerenza con gli annunci del presidente Xi Jinping e del Premier Li Keqiang. In dettaglio, quest’anno la Cina conta di spendere circa 173 miliardi di dollari in armamenti, ossia l’8% in più di quanto non abbia fatto nel 2016, quando le spese militari erano cresciute del 7%. Segni evidenti che il new normal cinese, ossia la via verso la sua affermazione come potenza, passa per un investimento costante e crescente in armamenti, anche per contenere le tensioni nell’area: si pensi alle dispute nel mar Cinese meridionale. In più si parla di progetti sulle portaerei a propulsione nucleare entro il 2030 e di super caccia e i missili balistici intercontinentali. “Continueremo a riformare difesa nazionale e forze armate, e a costruire una forte e solida difesa a tutela dei confini terresti, costieri e aerei”, ha detto Li. Ed ecco spiegato perché le spese militari cinesi sia cresciute così tanto, come illustra bene questo grafico pubblicato da Bloomberg.

Meno noto, ma altrettanto interessante è notare che la crescita straordinaria della spesa per armamenti non riguarda solo la Cina, ma è comune a territori che nessuno immaginerebbe mai impegnati in un procacciamento attivo di materiale bellico. Il Qatar, ad esempio, fra il 2007 e il 2011 ha aumentato del 245% le sue importazioni di armi, ben al di sopra della media dell’86% riportata dai paesi del Medio Oriente nello stesso periodo. Il mestiere delle armi, per ricordare un bellissimo film di Ermanno Olmi, seduce ancora i governanti di tutto il mondo. Ma il mestiere di mercati di armi ancor di più.

Il Sipri, lo Stockholm International Peace Research Institute, mostra con chiarezza il trend crescente degli ultimi anni dei trasferimenti di grandi armamenti.

Come si può notare, neanche gli anni della crisi hanno invertito l’andamento positivo dei trasferimenti transfrontalieri di armi. Il mercato delle armi è probabilmente uno dei pochi settori sopravvissuto al crollo del commercio globale del 2009. La crisi, anzi, se possibile, gli ha pure giovato. Le vendite, dopo esser declinate per buona parte degli ‘80 e il ‘90, si sono stabilizzate nei primi anni 2000 per inaugurare un percorso di crescita che dura ininterrotto dal 2004. Anzi, “i trasferimenti di grandi armamenti nel quinquennio 2012-16 hanno raggiunto il loro volume più elevato per un quinquennio dai tempi della guerra fredda”, sottolinea il Sipri. E questo suona vagamente inquietante.

Ma la gran parte di questo aumento si deve alla straordinaria domanda arrivata proprio dalla regione di Asia e Oceania, che ha più che compensato il calo di domanda dell’Europa. La Cina si è segnalata come una delle importatrici più attive, ma in cima alla classifica degli acquirenti troviamo l’India, che, sempre nel quinquennio, ha assorbito il 13% dell’import globale, aumentando del 43% i suoi acquisti e ponendosi ben oltre i suoi rivali regionali, ossia Cina e Pakistan. La Cina è solo quarta per acquisti di armi, preceduta dall’Arabia Saudita, che pesa l’8% dell’import globale, e dagli Emirati Arabi Uniti. Ma la Cina si segnala anche per un’altra ragione, più sistemica: non è soltanto un’avida acquirente, ma anche una grande esportatrice. Ed è qui che il discorso si fa interessante.

In un un mondo ancora prepotentemente dominato dagli Usa, che negli ultimi cinque anni hanno conquistato il 33% del mercato delle esportazioni, mentre la Russia ha visto ridursi la sua quota al 23%, la Cina ha visto crescere il suo export di armi del 74% dal quinquennio 2007-11 a quello 2012-16. Sicché oggi è proprio la Cina ad aver conquistato il posto di terzo grande esportatore dopo Usa e Russia, con il 6% di quota di mercato, aggiungendo questo risultato al suo già nutrito medagliere. Un risultato che ha importanti ricadute geopolitiche. Vendere armi, così come anche vendere petrolio, non è – o almeno non soltanto – un affare economico. Si tratta di strumenti di potere, che cementano alleanze o dissensi.

Non è certo un caso, ad esempio, che un terzo dell’export cinese vada al Pakistan, che non è certo il miglior amico dell’India, e un altro quinto lo venda al Bangladesh, che pur poverissimo trova sempre il denaro per le armi, e poi al Myanmar. Così come non è certo un caso che la Cina veda crescere rapidamente le proprie esportazioni verso l’Africa, un paese col quale i cinesi stanno allacciando relazioni commerciali profonde e che, dal lato dell’export di armamenti, ormai vale il 22% del totale. Il Sipri ha accertato che la Cina ha venduto armi a 44 paesi, negli ultimi anni, alcuni dei quali ricadenti nell’orbita dell’Unione sovietica, e questo rischia di innervosire la Russia, che infatti ha perso quote di mercato. Anche su questo fronte, come su quello delle grandi rotte commerciali e la vendita di tecnologia nucleare, i rapporti fra le due potenze sono segnati dalla coincidenza di competizione e collaborazione con costanti sbilanciamente verso l’una o l’altra che rendono molto difficile capire quali saranno i loro sviluppi futuri.

Anche sulle armi, questa contraddizione è evidente. La Cina infatti, mentre concorre con la Russia per le esportazioni, importa dalla Russia il 57% delle sue armi. Il 16% arriva dall’Ucraina e il 15% dalla Francia. Quest’ultima appartiene al club ristrettissimo di paesi – appena cinque – che fanno da soli il 74% dell’export globale Abbiamo già detto del primato degli Usa, seguiti dalla Russia, quindi dalla Cina. La Francia precede di poco la Germania che chiude il quintetto e disegna un profilo geopolitico complesso, connotandosi il mercato delle armi per un’accesa concorrenza che non è semplicemente economica, ma soprattutto di influenza. Questo grafico offre una vista più ampia.

Il mestiere di fare affari con le armi, insomma, ha più a che fare con la politica estera che con la politica economica, anche se quest’ultima, certo, ha il suo peso. Basta ricordare l’entusiasmo che hanno scatenato in un mondo di produttori ancora saldamente in maggioranza statunitensi le dichiarazioni di Trump di voler aumentare la spesa militare.Ecco quali sono le dieci principali compagnie produttrici.

Come vedete c’è anche la nostra Finmeccanica, ma come si osserva dalla quota di profitti, è un nano che si accompagna con giganti, a cominciare da quelli statunitensi, che hanno visto crescere il loro export del 21% nell’ultimo quinquennio rispetto al precedente, con quasi la metà di queste esportazioni acquistate dal Medio Oriente. Ma non solo: gli Usa forniscono armi ad almeno 100 paesi, secondo il Sipri.

Questo può aiutarci anche a capire perché gli statunitensi guardino con un certo nervosismo all’epopea militare cinese che, sempre il Sipri, vede in crescita tale da poter a breve rivaleggiare, almeno sui mercati, con gli Usa e gli altri paesi esportatori occidentali. Non a caso l’amministrazione Trump ha già lanciato diversi segnali di attenzione. Il Dipartimento della Difesa Usa, ad esempio, ha fatto un ampio riferimento al crescente potere di influenza della Cina, al quale certo non è estraneo il notevole investimento in armamenti, nel suo ultimo National Defense strategy pubblicato a inizio d’anno. “La Cina sta sfruttando la modernizzazione militare, le operazioni di influenza e l’economia predatoria per mettere alle strette i paesi vicini e riordinare la regione indo-pacifica a suo vantaggio”, scrivono gli estensori. Questo il clima che sta maturando oltreoceano.

Noi europei stiamo nel mezzo di questa storica ricomposizione del potere mondiale. I nostri investimenti in armi sono diminuiti l’anno scorso, mentre alle proposte di un rilancio europeo che passi proprio dallo sviluppo della difesa comune fanno eco rinascenti nazionalismi che indeboliscono la prospettiva strategica continentale. Come tessere di un puzzle, gli stati europei rischiano di finire divorati dai due blocchi atlantico e russocinese. Ma a quanto pare non ci importa. Osserviamo con un certo distacco le zone di tensione lungo le quali il confronto fra il potere dominante degli Usa e quello emergente della Cina si accende e si spegne con allarmante frequenza, come un allarme silenzioso, pure quando le conseguenza possibili di tali conflitti a bassa intensità ci riguardano da vicino. Il caso del mare meridionale della Cina è un esempio tanto chiaro quanto poco conosciuto al di fuori del circuito degli specialisti, che per questo merita un approfondimento a parte.

(1/segue)

Puntata successiva