La coda degli analisti battuti nelle loro previsioni si allunga fino a venerdì, per molti vigilia d’un ponte lungo che perciò s’inaugura con le migliori intenzioni. Va tutto bene, perbacco, che mi voglio rilassare. Comincia Ubs, che già dalla mattina fa strillare al Financial Times che il terzo quarto 2016 vede profitti ben superiori alle attese degli analisti, salvo scoprire poi leggendo il pezzo (ma c’è qualcuno che li leggerà, mi chiedo) che i profitti netti sono stati 827 milioni di franchi svizzeri a fronte dei 2,1 miliardi del terzo trimestre 2015. Ciò con un profitto pre tasse di 1,3 mld rispetto ai 979 milioni del 2015, quando gli analisti se ne aspettavano 1,1 miliardi. Ed ecco spiegato l’inghippo: l’anno scorso c’era stato un beneficio fiscale da 1,3 miliardi. Più che gli analisti, è stato battuto il fisco.

Ma il pezzo grosso arriva nel primo pomeriggio, il mammo di tutti i nostri spauracchi: il pil degli Usa. Ma siccome deve andar tutto bene per evidente volontà benigna degli dei del ponte lungo, ecco il dato: +2,9% su base annuale, quando i soliti (sfigati) analisti al massimo aspettavano un 2,6. Basta questo e partono i tappi di champagne.

Se proprio volete fare i saputelli con gli amici al bar, ecco la release dell’ufficio statistico Usa. Il succo è presto detto. Gli Usa hanno speso di più per certe cose e meno per altre. Ma alla fine dei conti hanno speso ed esportato più del solito e per questo che sono cresciuti. I contributi positivi sono arrivati dalle spese per consumi personali (PCE), pure se sono diminuite rispetto al passato trimestre, dall’export, dagli investimenti in scorte, dagli investimenti fissi non residenziali e dalla spesa del governo federale. Al contrario i governi locali e statali hanno contratto la spesa, gravando quindi sulla crescita come anche gli investimenti residenziali. Rimarchevole anche l’aumento delle importazioni, che hanno sottratto 0,34 punti alla crescita a fronte degli 0,03 del secondo trimestre. Ce ne sarebbe da dire sui numeri Usa, ma chi vuole ascoltare? Per il bar dell’economia va bene il +2,9% e poi fra poco apre il ponte…

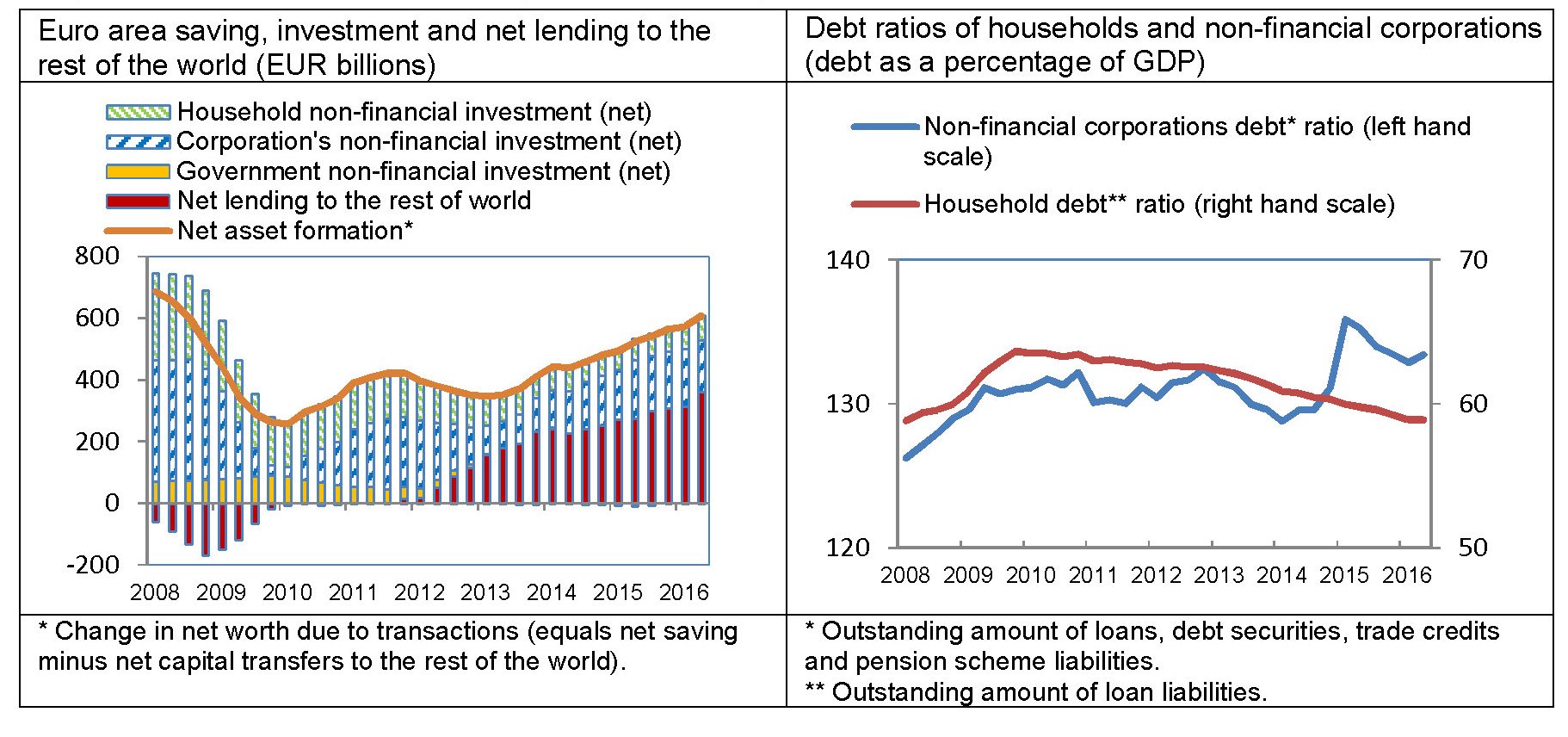

Sicché cambio argomento profittando di una notizia che racconta di un altro mondo: il nostro. Il nostro di noi europei, intendo, che viviamo nell’eurozona provincia dell’Italia (o è il contrario?). Boh. Comunque, la Bce ha rilasciato la sua release ottobrina sui saldi settoriali dell’eurozona, una roba tecnica che i nerd economici sanno cos’è mentre a noi orecchianti basta sapere che serve a misurare debiti e risparmi dei settori istituzionali, ossia del pubblico e del privato. Chi volesse saperne di più può fare mente locale qui.

La notizia del giorno che ci riguarda è che L’EZ,che poi è quella che soffre di deflazione e bassa crescita, aumenta il suo risparmio e di conseguenza aumenta la quota di denari che viene prestata al resto del mondo. Ossia l’istogramma rosso.

Siamo diretti verso i 400 miliardi di euro a fronte di risparmi intorno ai 600. In pratica gli investimenti di imprese e famiglie assorbono un terzo del risparmio europeo, e il resto emigra. In pratica stiamo campando il resto del mondo con i nostri trasferimenti con l’elastico, ossia prestiti a interesse, come se fossimo cittadini del mondo immigrati nell’eurozona. In più siamo sempre meno indebitati, ma non vuol dire che lo siamo poco: le aziende stanno oltre il 130% del pil, le famiglie a poco meno del 60%. Risparmiamo tanto, il 12,5% del reddito lordo in media, perché spediamo poco, ma non investiamo granché in casa nostra. Siamo in piena sindrome giapponese.

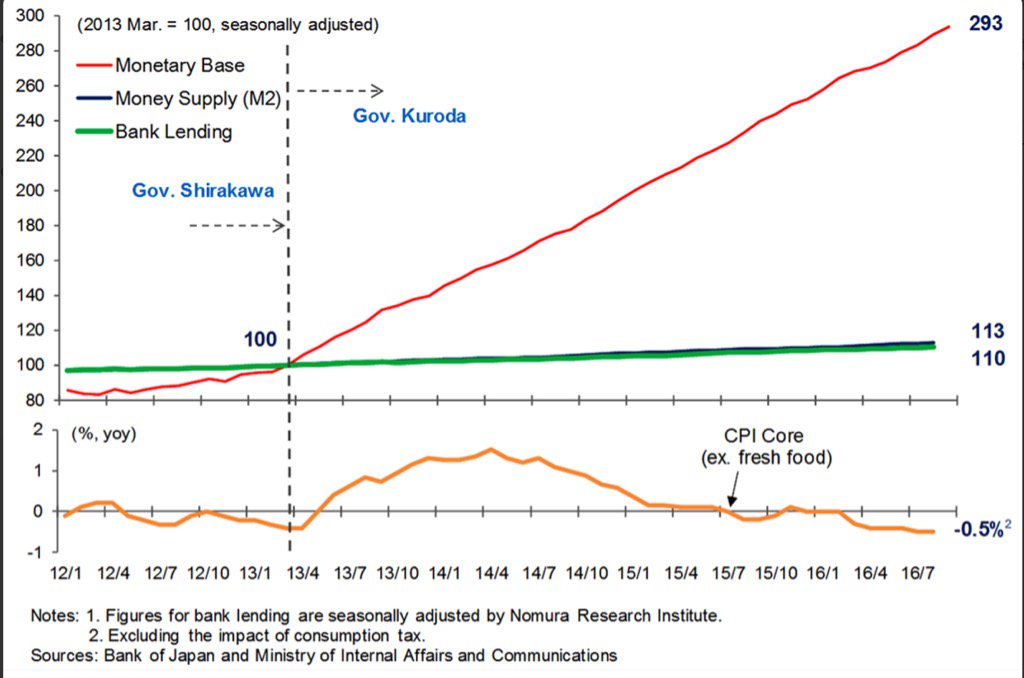

A proposito, come va laggiù?

Maluccio secondo questo grafico che trovo qui.

Un simpaticone no? Ma sarà anche serio? Ma ecco che d’improvviso si fa vivo anche l’augusto FT. E’ vero allora: l’inflazione core, ossia al netto di energia e cibo fresco, è scesa al livello più basso degli ultimi tre anni. Ancora una volta gli analisti sono stati battuti. Anzi, l’analista, ossia il governatore delle BoJ (nella foto) che non più di poche settimane fa aveva giurato che l’inflazione sarebbe risalita.

Roba da ridere appunto.

Mi rassereno con quest’articolo che trovo sul sito del World economic forum, secondo il quale l’economia giapponese potrebbe stare assai meglio di come appare, dipende dal sistema di calcolo. L’economista dice che tutto va bene in Giappone, c’è addirittura un boom della costruzioni, eppure secondo i dati ufficiali la crescita giapponese ha perso un punto nell’anno fiscale 2014, ma se si cambia il sistema di calcolo il risultato potrebbe essere completamente diverso: addirittura tre punti di pil in più. Voilà:

Ed ecco la soluzione ai problemi: rifacciamo la statistica. Eliminiamo la disoccupazione iscrivendo d’ufficio tutti come lavoratori autonomi e diamo una spinta al Pil cambiando le regole di computo. Tanto quelle dei grandi numeri sono e rimangono bugie. L’importante è crederci.

Rapito dalla nouvelle vague del venerdì pomeriggio e ormai incantato dalle sirene che vedo sguazzare vicino al ponte lungo, mi rimane spazio solo per ancora un paio di notizie che mi sembrano una degna chiusura di settimana. La prima arriva dall’istituto di statistica tedesco, che si aspetta un aumento dell’inflazione all0 0,8% ad ottobre, per la gioia della Buba e la disperazione dei possessori di bund comprati a tassi negativi. Anche qui basterebbe pure il numeretto per le chiacchiere da bar, ma i più coscienziosi potrebbero notare che si è ridotta significativamente la componente deflazionaria dell’energia, più che dimezzatasi nell’ultimo mese. E questo fa capire come la pax petrolifera, se veramente verrà siglata il prossimo novembre, cambierà le nostre vite.

La seconda notizia non c’entra con l’inflazione tedesca e il petrolio o forse sì, visto che viviamo nell’epoca dei battiti d’ali delle farfalle che causano tifoni dove capita. Riguarda bitcoin, che tutti conoscete pure per sentito dire.

Bloomberg si è divertita a notare che questa settimana sia stata la migliore da un bel pezzo per la moneta virtuale e che il suo apprezzamento ha corrisposto a un sostanziale arretramento dello yuan. Immaginare un collegamento fra le due cose è alquanto fantasioso, ma uno che scrive a fare di economia se non racconta storie del genere? Addirittura l’articolo ipotizza che i cinesi stanno comprando bitcoin per difendersi dalla svalutazione dello yuan. Ora vabbé che i cinesi comprano di tutto però..Comunque sia il grafico è ben fatto è può essere utile.

A dirla tutta, s’io fossi cinese, mi preoccuperebbe di più questo:

E non tanto perché il trend demografico è scoraggiante: succede a più di mezzo mondo. Ma perché se n’è occupata la Fed di farcelo sapere. Vai a capire che si mettono in testa questi americani, che sono fra i pochi ad avere un saldo demografico positivo. Cari cinesi, invece che ai bitcoin, pensate ai cinesini.

Anche noi però: pensiamo agli europeini.

Buon ponte. Ci rivediamo mercoledì.