Etichettato: maurizio sgroi

Il credito zombie che affossa l’inflazione

I tanti che si scervellano cercando di capire come mai malgrado il dichiarato e pluriennale impegno di tante banche centrali l’inflazione rimanga sottotono, dovrebbero dedicare un po’ di tempo a leggere un bel paper pubblicato dal NBER che analizza una relazione solitamente poco osservata, ossia quella fra certi eccessi del credito, in particolare quello diretto alle cosiddette aziende zombie, e le pressioni disinflazionarie.

In sostanza, gli economisti ipotizzano che “il credito a buon mercato alle imprese deteriorate ha un effetto disinflazionistico“. Vale a dire che le politiche delle banche centrali, dichiaratamente intraprese per sostenere l’inflazione intorno al 2% generano indirettamente l’ecosistema ideale per non riuscire nell’intento. Sempre perché il mondo è un filo più complicato di come lo vorrebbero i modelli economici.

In sostanza, la “perversione” del target inflazionistico è conseguenza del fatto che aiutare le imprese decotte a stare a galla tende a favorire un eccesso di capacità produttiva che finisce col generare un effetto depressivo su profitti e prezzi.

La conclusione è arrivata dopo aver esaminato un ampio pannello di dati riferiti a diversi settori di una dozzina di paesi europei dal quale si è dedotto che il credito alle aziende zombie fa decrescere insieme al tasso di insolvenza, che è un fatto sicuramente positivo, anche i prezzi alla produzione e la produttività, specie se guardiamo dallo spioncino della banca centrale.

I nostri economisti hanno quantificato che se non ci fosse stato il credito zombie, così diffuso a partire dal 2012, nei quattro anni successivi l’inflazione sarebbe stata più elevata di 0,45 punti. Certo, probabilmente avremmo patito altre conseguenze negative, ma intanto vale la pena annotare nel nostro taccuino che spesso ciò che serve non coincide esattamente con ciò che si pensa debba essere fatto.

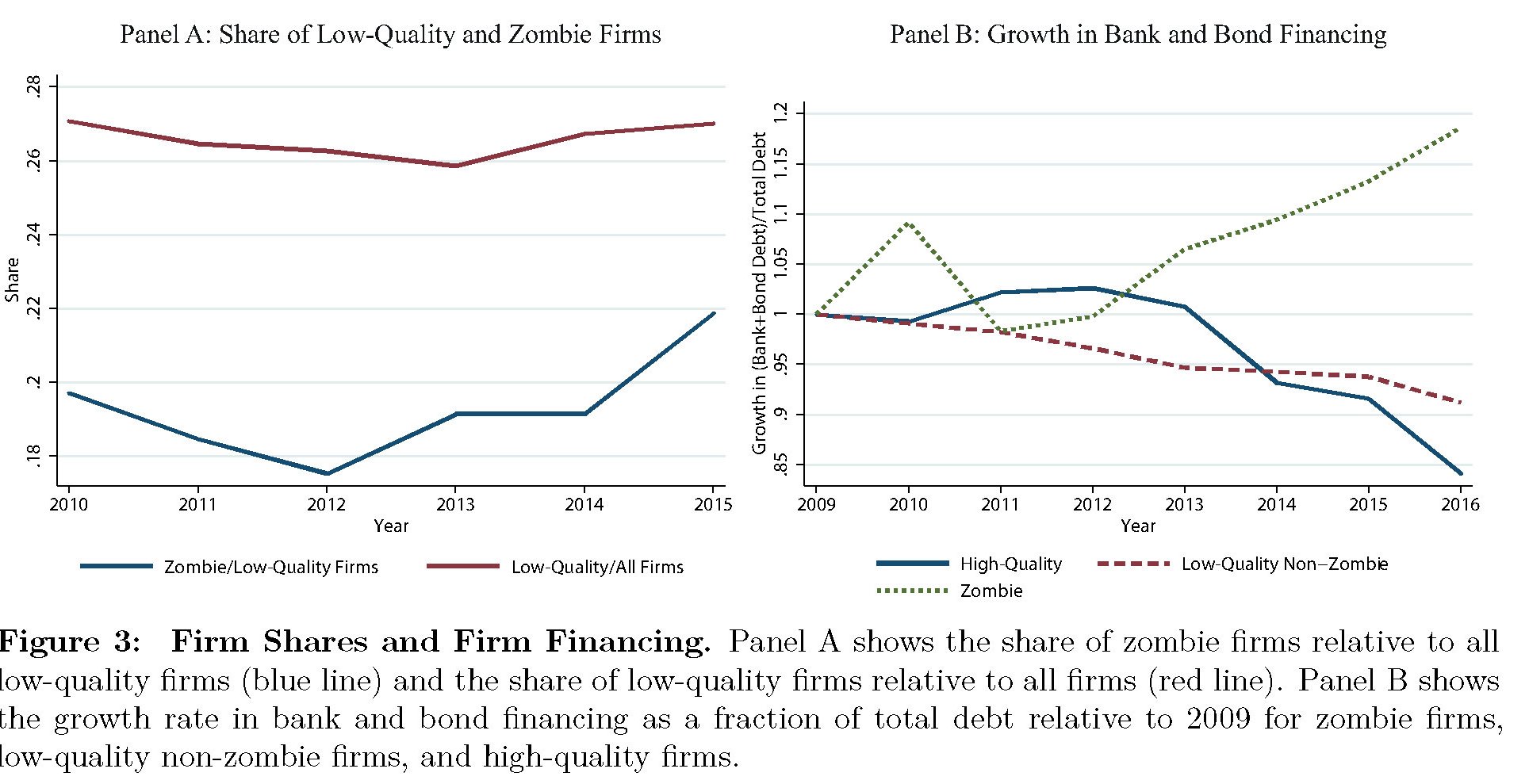

Il link ipotizzato fra disinflazione e credito low cost può soffrire, come accade a molte congetture per quanto fondate, di una qualche approssimazione. Qualcuno potrà persino trovarlo ingannevole. E tuttavia è fuor di dubbio che le imprese zombie siano aumentate molto nell’ultimo decennio e questo ha provocato diverse conseguenze che si possono osservare anche dal grafico sotto.

In sostanza a partire dal 2012 è aumentata la quota di imprese zombie sul totale di imprese poco efficienti, mentre queste ultime sono leggermente cresciute rispetto al totale delle imprese. Al tempo stesso è aumentata significativamente la quota di credito che le banche hanno destinato alle imprese zombie, a differenza di quanto accaduto a quelle di alta qualità. Comportamento comprensibile: le banche hanno potuto usare il credito a basso costo innanzitutto per salvare le aziende verso le quali erano probabilmente più esposte. Ma poiché le risorse non sono illimitate, ciò ha comportato che le imprese più efficienti hanno avuto meno accesso a risorse. Ed ecco spiegato perché ne abbia risentito la produttività.

Da qui l’esercizio controfattuale sui livelli di inflazione che si sarebbero ottenuti se le imprese zombie fossero rimaste allo stesso livello del 2012 invece di crescere notevolmente come accaduto, ad esempio, in Francia, dove solo nel settore manifatturiero si è avuto un aumento del 38,5% della quota di queste imprese.

Ma se fosse andata così – se cioé le imprese zombie non fossero cresciute e l’inflazione fosse stata più vicina ai target della Bce – sarebbe sorto un altro problema non da poco: come conciliare le politiche espansive con livelli di inflazione crescenti. Il fantasma dell’inflazione incarnata, fa sicuramente più paura delle imprese zombie.

Cronicario. Dica Fase 3: Colao Meravigliao

Proverbio del 9 giugno Il mondo lusinga l’elefante e ignora la formica

Numero del giorno: 470.000.000.000 Calo in valore stimato dell’export Ue nel 2020

In questo susseguirsi di Fasi, che dalla 1 ci ha portato alla 1bis, e poi ter, quater quinquies fino ad approdare alla 2 e da lì verso il sol dell’avvenire della Fase X+1, ricordatevi sempre di cominciare qualunque discorso facciate con la premessa che adesso siamo nella Fase 3, sennò la gente si confonde.

Perché ormai è tutto uno sfrigolare di cronache che raccontano di riaperture più o meno riuscite, mancate, pretese, conclamate, agognate, rassegnate. Ma soprattutto con la Fase 3 è tornato protagonista del dibattito pubblico ciò che tutti credono sia indispensabile per salvare il paese da se stesso: il Piano.

Non fate gli spiritosi. Sapete benissimo di che Piano parlo. L’ha scritto un supermanager che si capisce già dal nome che è un predestinato al successo: il dottor Meravigliao.

Chiaramente, a parte le slide, non ne sa niente nessuno del Piano Meravigliao e dubito che anche l’autore se lo ricordi. Però è un Piano, perbacco, e a noi ne serve uno. Specie adesso che la Pontemia è finalmente solo un ricordo. Ci sono rimasti solo i Piani ad allietarci il futuro, visto che il presente è fosco almeno quanto l’ultimo estratto conto.

Il Piano Meravigliao ha acceso il dibattito pubblico come non capitava dal salto di qua(g)lità invocato da uno dei partiti di maggioranza. Ossia da ieri. E domani? Domani lo sapete già cosa ci aspetta.

Il giorno di un altro piano Meravigliao.

A domani.

I tassi negativi non danneggiano le banche. Per ora

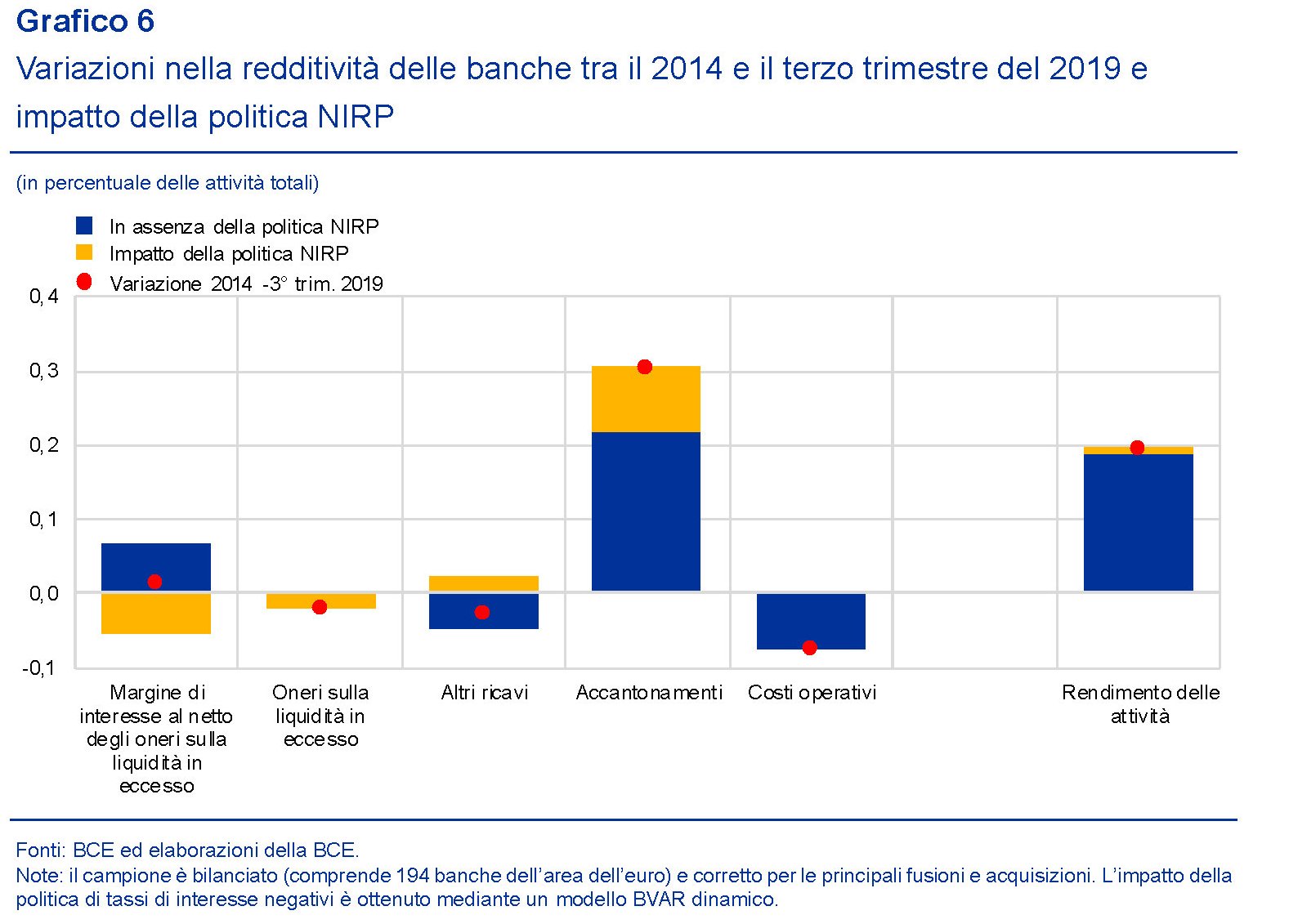

La lunga ricognizione degli effetti dei tassi negativi imposti dalle Bce sin dal 2014 contenuto nell’ultimo bollettino della banca centrale, ci consente anche di fare un primo bilancio su una delle questioni maggiormente dibattute negli ultimi anni: l’impatto di questa politica sulla redditività degli istituti.

La conclusione alla quale arrivano gli economisti della Bce è vagamente controintuitiva, almeno in prima battuta: “Sebbene alcune banche siano maggiormente esposte a un contesto caratterizzato da bassi tassi di interesse, finora non vi sono evidenze di un

impatto complessivamente negativo della politica NIRP (tassi di interesse negativi, ndr) sulla redditività delle banche tra i vari modelli di business adottati dagli istituti”. A conforto di questa tesi la Bce ha elaborato alcuni dati, arrivando al grafico sotto.

Come si può osservare l’effetto negativo intuibile, ossia il calo dei margini di interesse generato dal ribassare dell’intera curva dei tassi, è stato compensato dagli effetti Istogramma giallo) che la NIRP ha avuto sugli accantonamenti – favorendo la loro diminuzione per le perdite su crediti – e il rendimento globale dell’attività. In sostanza si ipotizza che i tassi bassi, che pure hanno generato un costo sulle riserve in eccesso, abbiano al contempo migliorato il contesto nel quale la banca opera favorendo una crescita del volume della attività, che ha spinto il rendimento complessivo.

Al saldo delle varie componenti, risulta che “tale politica (i tassi negativi, ndr) abbia avuto finora un impatto trascurabile sulla redditività delle banche”.

Questa conclusione, tuttavia, sconta un difetto di parzialità che la stessa Bce sottolinea poco dopo. E’ stata raggiunta, infatti, sulla base dei rendiconti degli ultimi cinque anni che comprendono prestiti passati che incorporano tassi di interesse molto più alti di quelli più recenti. “È probabile che l’impatto negativo sui margini netti di interesse sarà più significativo se i tassi di interesse resteranno a livelli contenuti per un periodo di tempo più lungo”, sottolinea la Banca. Questo a fronte di benefici sempre minori per le altre componenti del conto economico.

A ciò si aggiunga che il prolungarsi di questa politica potrebbe spingere sempre più le banche – cosa finora che non sembra sia accaduta – ad assumere comportamenti rischiosi per difendere i propri margini. Insomma, la conclusione più corretta appare questa: la politica di tassi negativi, finora, non ha prodotto danni alle banche. Ma potrebbe produrli qualora fosse ancora prolungata nel tempo. E’ evidente che, visti i tempi che corrono, è proprio questo il problema.

Cronicario. E dopo la Pontemia, serve un salto di qua(g)lità

Proverbio dell’8 giugno Da grandi profitti, grandi rischi

Numero del giorno: 4,6 Crescita % del Pil prevista in Italia per il 2021

Si moltiplicano come i pani e i pesci i segnali della miracolosa uscita estiva dalla Pontemia. Dico estiva perché per l’autunno ci stiamo organizzando col plexiglass, quindi vi faremo sapere. Ma per il momento accontentiamoci dei dati bellissimi che arrivano dai sanitari (e non fate battute stupide) che confermano come aldilà di qualche impiccio qua e là l’estate stia arrivando, oltre che finendo, e noi siamo pronti ad affrontare le nuove sfide che ci attendono, con coraggio, ma in sicurezza.

Ma aldilà di quello che ci attende per l’estate, sono i segnali di normalizzazione che mi rassicurano. Per dire: siamo tornati a parlare di crisi di governo, di rimpasti, di svolta necessaria. Manca solo che qualcuno parli della Rai, ma ci arriveremo presto.

Oggi il primo segnale di normalizzazione l’ha dato l’ex vicepremier attuale social-premier, che ha auspicato senza se e senza ma la caduta in autunno, insieme con le foglie, del governo, che notoriamente sta come le foglie in autunno (cit.) da che mondo è mondo. E mica solo questo. Ha aggiunto che “votare in autunno servirebbe a dare tranquillità agli italiani per i prossimi cinque anni”.

A questo primo sboccio di normalità, se ne aggiungono altri, copiosamente, fra i quali ho selezionato quello di uno degli azionisti di maggioranza del governo che ha tirato fuori un classico: “Lo scenario pretende scelte nuove e una decisiva svolta da svolgere con gli alleati, questo è il cuore del confronto di queste ore e che continuerà nelle prossime settimane, nessuna contrapposizione ma la necessità per tutti di un salto di qualità necessario”.

Dite la verità: vi mancava qualcuno che esortasse “alla necessità di un salto di qualità necessario” giusto? Purtroppo c’era un refuso nella dichiarazione. Ma non vi dico quale.

A domani.

Russia e Cina aumentano la spesa militare

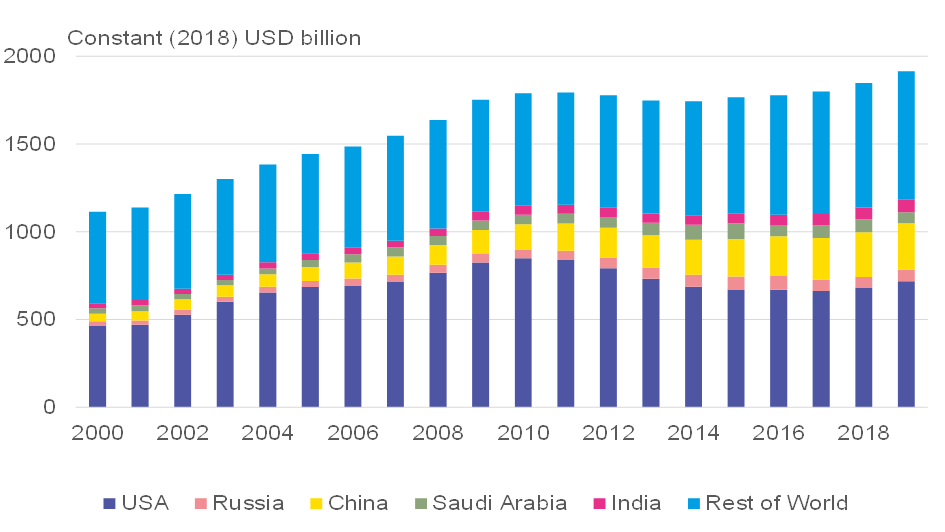

Gli ultimi dati Sipri sintetizzati da Bofit sulla spesa militare sottolineano la crescita notevole della spesa militare per i principali attori del gioco globale, con sorprese certo interessanti, come ad esempio la crescita in India del 6,8% nel 2019 rispetto al 2018, persino più elevato del +5,3% degli Usa, che della spesa militare sono ovviamente i campioni, e per ragioni evidenti.

Ovviamente è la spesa complessiva ad essere cresciuta, collocandosi ormai a quasi due trilioni di dollari (1,92, precisamente) in crescita – sempre nel 2019 sul 2018 – di un robusto 4% che denota non soltanto il vigore dell’industria delle armi, ma anche il suo irrobustirsi mano a mano che l’internazionalizzazione prende piede e diventa non più solo un gioco di commercio di beni e servizi o circolazione di uomini.

La globalizzazione è, e non potrebbe essere diversamente, un affare che molto ha a che fare con l’egemonia e le influenze, che non possono declinarsi senza avere alla spalle un robusto apparato militare. E questo vale sia per chi pensa di doversi difendere – la spesa militare saudita – sia per chi pensa di dover mantenere la sua posizione – la spesa Usa – oltre che per chi sta cercando di farsene una: la Cina.

Il grafico sopra, perciò, è una buona approssimazione del livello di globalizzazione che cresce in ragione diretta della capacità degli stati di attrezzarsi per confronti anche più aspri – se necessario – di quelli che coinvolgono di solito la bilancia delle merci.

La Cina, in crescita del 5,1%, e la Russia, del 4,5, manifestano semmai una tendenza interessante da sottolineare quando si noti che insieme, i due gemelli diversi della globalizzazione emergente, hanno speso 322 miliardi (261 la Cina, 61 la Russia), che equivale a meno della metà di quello che spendono gli Usa ogni anno per mantenere il suo potente e onnipresente dispositivo militare (732 miliardi). Ma al tempo stesso è evidente la rapidità con la quale questa spesa cresce, a dimostrazione del fatto che i due paesi non hanno nessuna intenzione di farsi distanziare troppo. E basta osservare in particolare l’istogramma giallo, che monitora la spesa cinese, per averne contezza.

Gli Usa, al contrario, hanno rallentato le spese già a partire dal 2010, rafforzandolo solo di recente, con ciò armonizzando le spese guerresche al linguaggio minaccioso del loro capo supremo, che per adesso le guerre le ha fatte solo al commercio. Anche il resto del mondo mirato dall’istogramma blu ha preso slancio. E questo vuol dire che il messaggio è arrivato. Forte e chiaro.

Cronicario. E’ verdedì, la giornata mondiale di quelli al verde

Proverbio del 5 giugno Il raccolto di un anno dipende dalla semina dell’estate

Numero del giorno: 40 Quota % di alberghi italiani che hanno riaperto sul totale

Mi commuovo come un cucciolo quando vedo la copia su carta verdolina di un noto quotidiano, mentre un altro – sia noto che quotidiano – mi propone una falsa copertina popolata di alberi, fiori ed erbette varie.

Penso che a qualcuno siano partite le rotative, ma poi mi ricordo che oggi non solo è venerdì – il verde s’intona bene con la speranza di passare un week end ragionevolmente popolato di ozio e vizi – ma che è pure friday. Anzi, fridays. Il giorno di Gretas. E allora capisco che qualcosa mi sfugge.

Poi qualcuno mi svela l’arcano. Oggi è la giornata mondiale dell’ambiente, perbacco. Finalmente capisco: non un semplice venerdì, e neanche un normale fridays: è verdedì. Finita la Pontemia siamo tornati alle nostre meravigliose abitudini notoriamente assai f/utili.

Peraltro il coronacoso, oltre ad aver ripulito (momentaneamente) l’aria, ci ha pure lasciato al verde, manifestando la sua chiara vocazione ecologista. Per questo celebriamo. Il virus ci ha fatto la festa. Oggi facciamo da soli.

Buon week end.

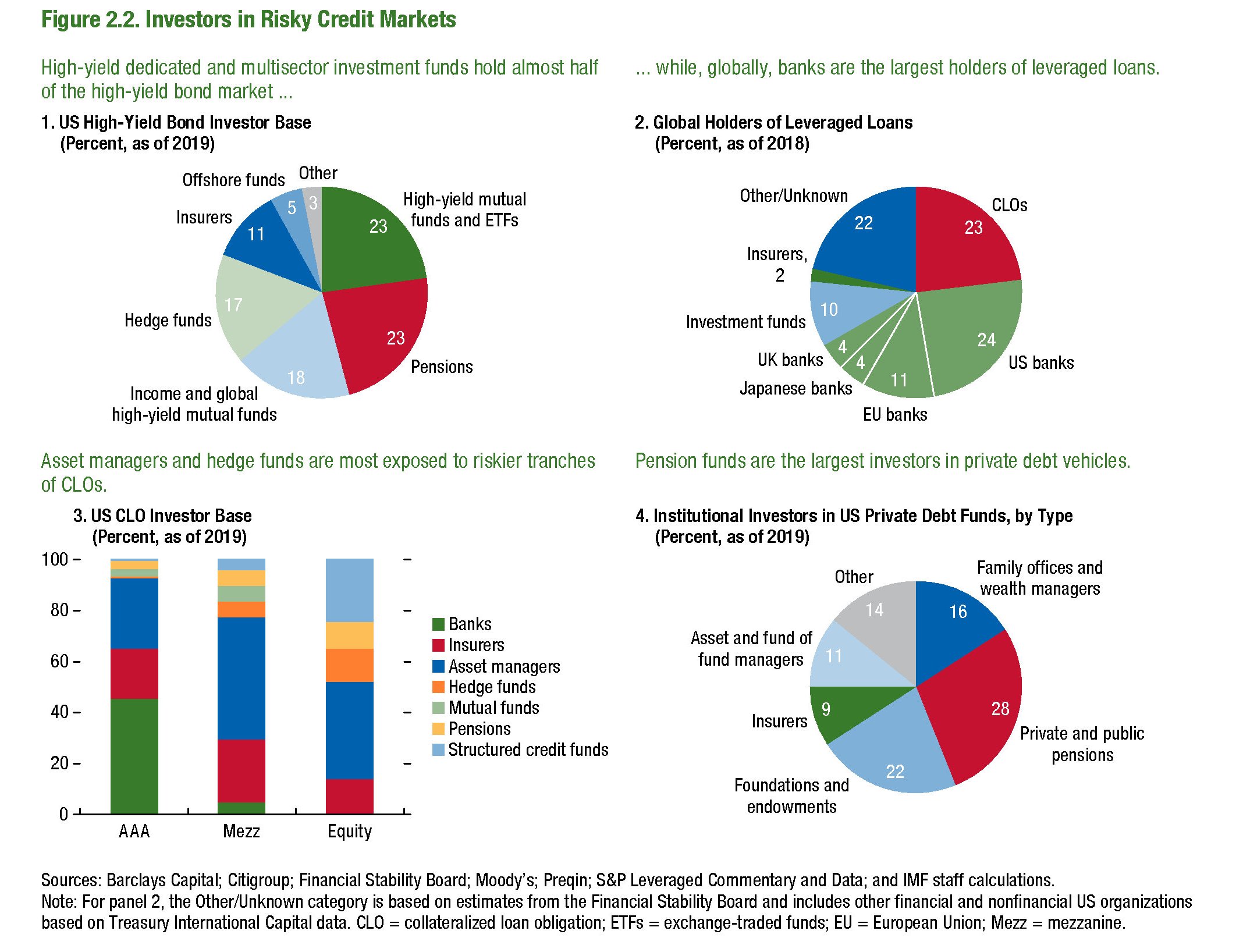

Cartolina. Le banche passano il cerino

Dunque la novità dell’ultimo decennio non è che il debito, specie quello più rischioso, sia diminuito. Al contrario: il credito facile ha favorito un aumento sostanziale proprio di questo debito, che si traveste con nomi esoterici – high-yield bond, leveraged loan, private debt markets – per dissimulare la sua essoterica prosaicità. D’altronde, bisogna pur guadagnare qualcosa; chi non risica non rosica, eccetera eccetera. Fatto sta, perciò, che la novità dell’ultimo decennio non sia stata la diminuzione del debito, specie quello più rischioso, che è cresciuto, ma il fatto che non stia più nella pancia delle banche. O che comunque, nei bilanci delle banche, ce ne sia assai meno di quanto ce ne fosse nel 2008. Adesso questo debito si è annidato fra le braccia confortevoli degli investitori istituzionali, che sono fondi, anche pensione, assicurazioni, gestioni patrimoniali. Ossia coloro che dovrebbero amministrare, con ottica di periodo lungo, le risorse dei risparmiatori per restituirle a tempo debito. Il cerino è stato passato di mano. E intanto brucia.

Cronicario. Gretas for future 2: il ritorno

Proverbio del giorno E’ povero chi non sa mai quando ha abbastanza

Numero del giorno: 482 Satelliti lanciati per Starlink da Elon Musk

Adesso che finalmente è finita la Pontemia, possiamo tornare a dedicarci a quelle piccole gioie quotidiane che abbellivano la nostra vita prima che il coronacoso ci ricordasse una spiacevole verità.

Ecco l’ho detto: moriremo tutti un giorno!

Rimane il fatto che il coronacoso non ci spaventa più come una volta. Avrete notato un certo rilassamento dei costumi…

C’è persino gente che si abbraccia senza mascherina, e va al mare.

Eh sì signora mia. Ho visto anche due che si scambiavano dei baci senza il doveroso distanziamento. Ma non si preoccupi. E’ tutta una questione di prospettiva. Se l’idea della dipartita prematura a causa di coronacoso appassisce, rifiorisce in compenso quella della dipartita a lungo termine. E non parliamo di 100 anni. Ma assai prima.

Greta, who else? La gentile ragazzina che preconizzava che ci resta un pugno di anni per salvare dal disastro ecologico.

E così il collettivo italiano dei Fridays for future si è fatto vivo annunciando nuove clamorose iniziative per ricordare a tutti noi non tanto che dobbiamo morire – quello è un dettaglio – ma che moriremo di disordini climatici, per prevenire i quali faranno una bella manifestazione. Ma attenzione: seguiranno le regole, loro: installeranno centinaia di paia di scarpe nelle piazze italiane, per simulare la loro presenza ma senza esserci. D’altronde le scuole sono chiuse, capirete- Lo scopo: “Gli ingenti (?) fondi (quali?) a nostra disposizione – dicono devono essere utilizzati per un ambizioso piano di transizione ecologica”.

Scampati al coronacoso, verremo investiti da Gretas for future. E non esiste vaccino.

A domani.

La storia centenaria degli swap Fed, la banca centrale universale

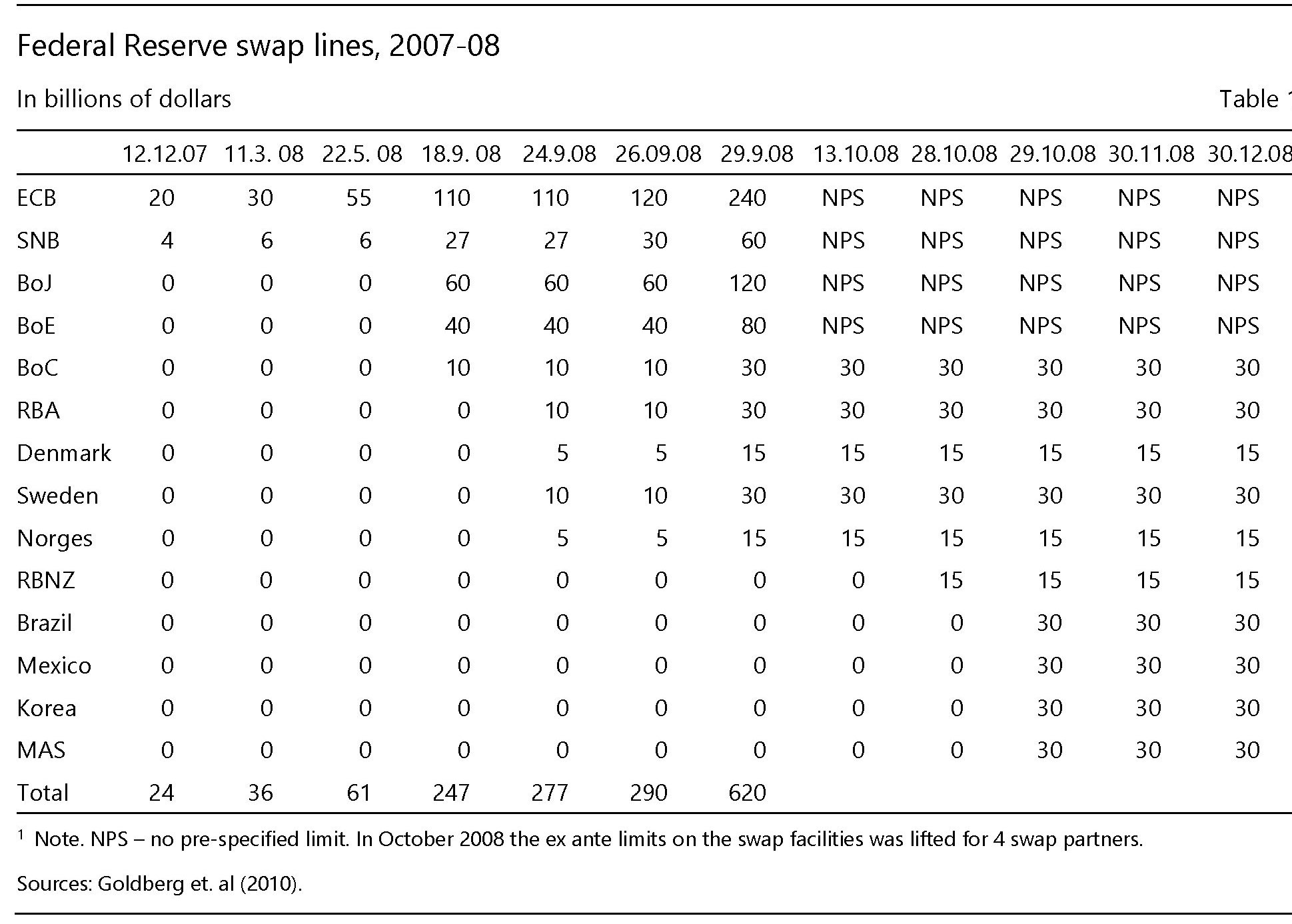

Un bel paper pubblicato dalla Bis qualche tempo fa ci aiuta a mettere a fuoco uno dei meccanismi più antichi e collaudati della cassetta degli attrezzi del central banking globale: gli swap. Si tratta sostanzialmente di linee di credito che consentono prestiti di emergenza fra banche centrali di diversi paesi e sono noti alle cronache per il largo uso che se ne è fatto all’epoca della crisi finanziaria del 2008 e più di recente nel marzo scorso, quando la pressione della pandemia mise sotto stress il sistema finanziario globale per mancanza di dollari.

E questo è il punto più rilevante. In questo fornire dollari alle banche centrali degli altri paesi, la Fed interpreta, pure senza esserlo, il suo ruolo di banca centrale universale, proprio come il dollaro finisce col diventare, pure senza esserlo, la moneta universale. Perché in un mondo costantemente affamato di dollari, vuoi per il commercio di beni, vuoi per gli scambi finanziari, finisce sempre che i dollari non sono mai abbastanza. Specie quando il sistema entra in tensione, come accadde nel 2007-8.

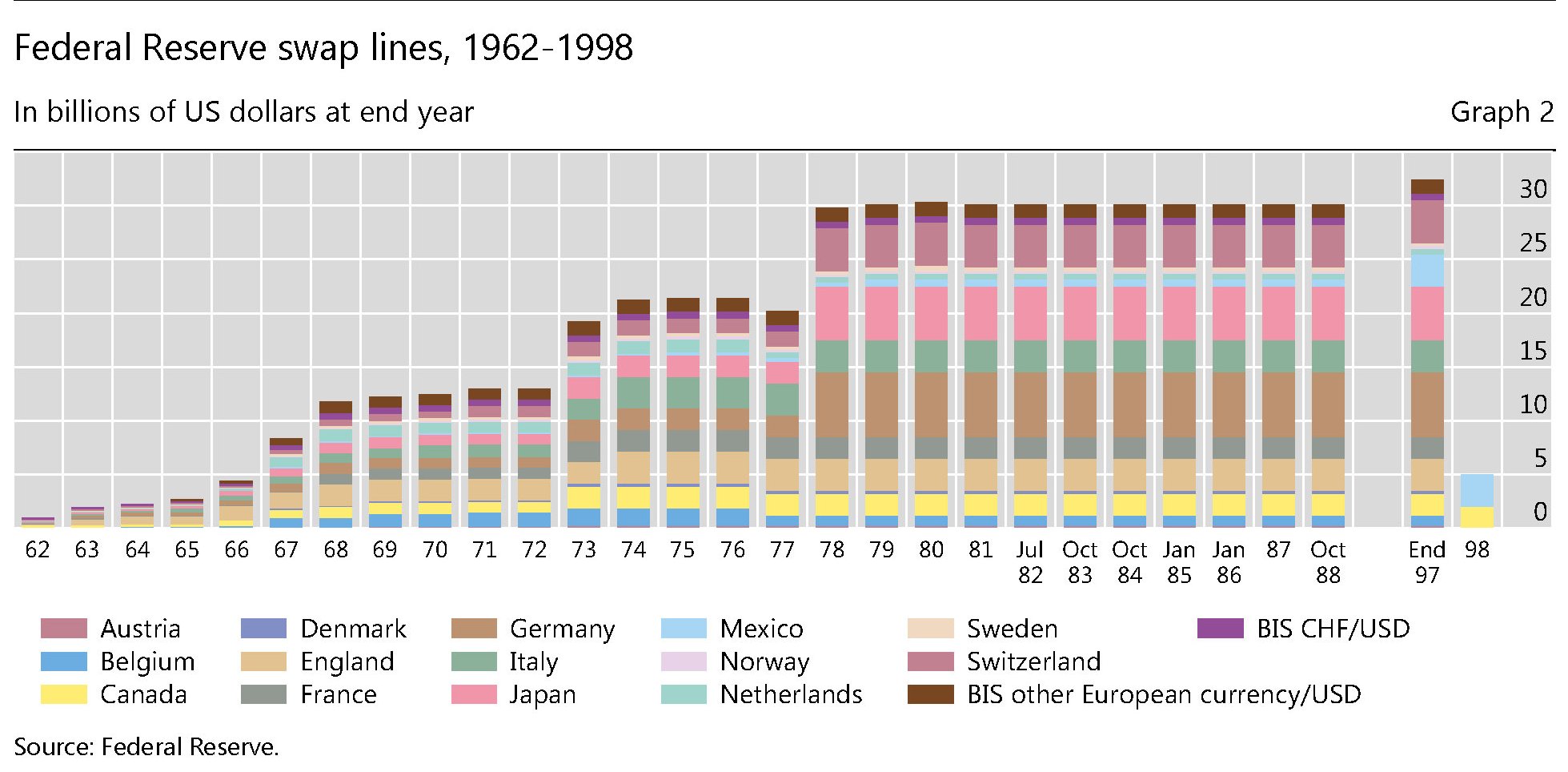

Questo ruolo di banca centrale universale non è certo una novità. Il paper della Bis, tuttavia, ha il pregio non solo di fornire alcuni dati sull’entità di questo fenomeno, ma anche di risalire indietro nella storia, addirittura ai primi anni ’60, quando gli swap fra la Fed di New York e le principale banche centrali europee erano all’ordine del giorno.

Prima tale attività fu necessaria per sostenere le parità valutarie decise a Bretton Woods, entrate in fibrillazione non appena si completò il processo di convertibilità delle monete, quindi già alla fine degli anni ’50, mentre si manifestavano crescente sbilanci corrente fra Usa, Europa e Giappone.

Poi, anni dopo, quando si sviluppò quello che allora si chiamava mercato dell’eurodollaro, ossia la consuetudine di molte banche Usa di tenere depositi in dollari in Europa iniziata a partire dal 1957 in risposta a certe innovazioni legislative degli Stati Uniti che resero conveniente spostare depositi in dollari all’estero. Ovviamente gli effetti si videro innanzitutto a Londra, dove nel 1962 nacque il primo mercato interbancario in eurodollari.

Ricordare la storia serve a capire che il treno del nostro presente cammina su binari posati decenni fa. Il fatto che non ne abbiamo memoria non vuol dire che certe cose accadano solo oggi. Oggi ci sembrano straordinarie per la semplice ragione che abbiamo dimenticato da dove veniamo.

In tempi di Covid, ad esempio, ci stupiamo nell’osservare la quantità di denaro messo a disposizione dalla Fed alle banche centrali, ma solo perché abbiamo dimenticato che all’apice della crisi subprime gli swap della Fed superarono i 600 miliardi di dollari, dovendo le banche fare i conti con mercati del credito (in dollari) essiccati.

Pochi anni dopo, quando scoppiò la crisi dell’euro, gli swap della Fed resuscitarono, anche se a livello meno intenso.

E così arriviamo a oggi, con la pandemia a rinverdire le collaborazione, assai efficace soprattutto perché silenziosa, fra le banche centrali, e la Fed a farsi carico, pur fra le proteste di alcuni politici locali che reputano improprio usare le risorse del contribuente americano per aiutare le banche estere, con ciò mostrando, costoro, una comprensione davvero modesta del potere che la Fed amministra in nome del popolo sovrano statunitense.

Ai più curiosi di cose storiche magari piacerà sapere che il primo swap di cui si ha memoria intervenne fra la Fed e la Banca d’Inghilterra nel 1917, in piena guerra mondiale. La Fed aveva appena quattro anni di vita, ma già ragionava da adulta. E perciò si affrettò ad aprire un conto presso la BoE che ovviamente fece la stessa cosa. Ma siamo ancora nel campo di un’archeologia che odora di anglosfera.

Soltanto nel 1962 la Fed istituì un sistema organizzato di swap bilaterali, che trovavano qualche precedente un paio di anni prima negli scambi valutari con la banca centrale svizzera. I banchieri centrali Usa iniziarono una specie di tour fra le banche centrali europee, riuscendo a convincerne sette e dopo di loro anche la Bank of Canada e la Bank of Japan. Nacquero così degli open swap facility da 50-100 milioni di dollari ognuno.

La Fed avrebbe pure voluto ampliare queste linee di credito, ma dovette fare i conti con l’opposizione dei francesi, da sempre poco malleabili con gli Usa sulle questioni valutarie, che giudicarono sbagliata in linea di principio l’idea che la banca centrale americana potesse fornire linee di credito a somme indefinite perché di fatto avrebbe reso inutile il ricorso al Fmi, che nel disegno di Bretton Wood doveva essere il giudice supremo della stabilità finanziaria. Si era ancora nel mondo del dollaro convertibile in oro, e i francesi non si peritavano di far valere le loro ragioni.

In ogni caso, l’internazionale del central banking mise allora definitivamente radici e da allora ha prosperato. A differenza di quanto accadde fra le due guerre, quando la cooperazione che già esisteva fra le banche centrali non impedì la deriva protezionista e nazionalista, il secondo dopoguerra poteva contare sull’egemonia americana quale garanzia di stabilità per la costruzione di un sistema di regole globali condivise, con la Fed a recitare il ruolo di primum inter pares, almeno nella forma.

Quando Bretton Woods collassò, sempre per iniziativa degli Usa, nel 1971, le linee di swap non sparirono, al contrario: furono estese verso altri paesi ed è facile comprenderne le ragioni. La fine della convertibilità del dollaro significava grande instabilità finanziaria e l’abbondanza di dollari, per quanto la moneta americana fosse vittima di cali di fiducia, ha sempre svolto un effetto sedativo sulle crisi finanziarie. Non è certo un caso che ai primi anni 70 gli swap della Fed fossero assimilabili, per volume a quelli del 2008, con picchi fino a 250 miliardi.

La Bis calcola che nel periodo fra il 1962 e il 1983 la Fed ha erogato circa 15,5 miliardi di dollari, equivalenti a circa 300 miliardi in dollari del 2008. Che serve anche a capire quanto bene abbia lavorato l’inflazione nell’ultimo mezzo secolo. Al suo picco, nell’autunno del 1979, la Fed scambiò 25 miliardi di dollari, sempre a valori 2008.

Il paper è zeppo di aneddoti per i più curiosi, che perciò farebbero bene a leggerlo. Ma quel che qui conta rilevare è che sono le banche centrali, in maniera cooperativa, a tenere in piedi in piedi il sistema finanziario. E che la Fed è la capofila di questo consorzio. Sicuramente i governi ne sono consapevoli. Ma anche se così non fosse, non se ne accorgerebbe nessuno.

Cronicario. E’ finita la Pontemia: la vita è una caos meravigliosa

Proverbio del 3 giugno L’assetato va al pozzo, non il contrario

Numero del giorno: 2 Consumo del suolo in m2 al secondo in Italia

Dopo aver consultato più volte il comitato tecnico scientifico e aver controllato e ricontrollato il calendario, lo posso dire con ragionevole certezza: la Pontemia è terminata.

Almeno per questa stagione dai. Ci salva il fatto che il 15 agosto cade di sabato. Ma facciamo in tempo per una seconda ondata, che tutti paventano, e non a caso. Infatti l’otto dicembre cade di martedì. E vi ho detto tutto.

Ma fino ad allora c’è tempo. Inforcate la mascherina, pure se ci sono 40 gradi e avete l’allergia e godetevi il passeggio e il cazzeggio. Prendete un treno per andare Napoli a bere un caffé oppure a Roma per vedere il Colosseo, pure se siete lombardo-veneti e avreste pure nostalgie austriache, che però dovranno attendere visto che i vostri vicini, a differenza di noi lontani, non si fidano ancora dei vostri starnuti.

Godetevi il traffico, che finalmente torna a sporcare quell’irrespirabile aria pulita, e soprattutto ha riesumato il dibattito sul riscaldamento globale, che languiva insieme alla giovane Greta da qualche parte e oggi – il green new deal – ha passato le frontiere sbarcando nuovamente sul Cronicario. Per dire: è uscita la notizia che in Italia ha fatto più caldo del solito.

Ma soprattutto insieme al traffico regionale fioccano anche le buone notizie che per fortuna l’Istat non ci fa mancare mai. Ve ne dico giusto un paio: la disoccupazione in Italia ad aprile è crollata al 6,3%. Persino più bassa della media Ue al 7,3. Quella giovanile è scesa addirittura a poco più del 20%.

Che dite? Dipende dal fatto che sono schizzati alle stelle gli inattivi e quindi nessuno cerca più lavoro, per cui non viene registrato nelle liste? Sempre a questionare voi precisini. Godetevi il momento.

Prendete esempio dal Tesoro, che dopo aver piazzato i Btp patriottici a carissimo prezzo, oggi si trova una fila di richieste da 108 miliardi per un altro prestito sindacato dalle banche, annunciato ieri a sorpresa, che frutta 9 punti in più rispetto al solito. Il bello è che ci sia la fila, pure se alla fine ne ha collocati solo 14, mica stai a sottolineare il fatto che il debito pubblico lo paga il contribuente.

Perciò godetevi la giornata, la mascherina, il traffico, il caldo, le tasse, i debiti e persino la Pontemia, qualora dovesse tornare. La vita è una cosa meravigliosa. Rectius: caos.

A domani.