Etichettato: maurizio sgroi

Opa russa su platino a palladio (via Artico)

Seguire la filigrana della nostra globalizzazione, che inevitabilmente prepara la prossima, significa innanzitutto osservare gli epifenomeni confinati nella parte bassa delle cronache, che solo di rado arrivano sui nostri tavoli pieni di chiacchiere e poveri di fatti concreti. L’esigenza di nutrire le nostre emozioni a scapito della nostra conoscenza, caratteristica principale del nostro tempo social-ista, paga così pegno alla comprensione della realtà che si compone di fili sottili, spesso invisibili, la cui trama inizia a diventare consistente, e quindi osservabile, solo se ci si incarica di intrecciarli l’uno all’altro, con paziente lavoro di tessitura e poco riguardo per l’audience. Procedimento lungo e complesso, quindi profondamente inattuale, e tuttavia capace di offrire autentiche rivelazioni.

Questa premessa di metodo serve a illustrare perché mai si segnali come degno di nota l’informazione trapelata su alcuni notiziari secondo la quale grazie a un investimento di 15 miliardi la Arctic Palladium, joint venture che opera nella tundra, nell’estremo nord della Russia, trasformerà la Russia nel primo produttore di minerali rari come il platino e il palladio, che oltre ad essere preziosi hanno anche la caratteristica di essere necessari in alcuni procedimenti industriali che caratterizzano il nostro mondo globalizzato. La produzione di automobili, ad esempio.

Il platino e il palladio fanno parte del cosiddetto platinum-group metals (PGMs), che comprende rutenio, rodio, palladio, osmio, iridio e platino. Si tratta di minerali che hanno proprietà fisiche e chimiche simili. E infatti tendono a presentarsi insieme negli stessi depositi minerali.

Questo spiega perché Putin abbia benedetto il progetto presentatogli da Musa Bazhaev, leader della compagnia Russkaya Platina (Russian Platinum LLC) che ha spiegato di voler produrre 120 tonnellate l’anno di palladio sfruttando alcune licenze di cui dispone nella Taymyr Peninsula. Da qui l’esigenza di lavorare con la compagnia russa Nornickel, che ha campi di estrazione nella zona, per mobilitare le risorse necessarie.

Si stima che in quel territorio ci siano riserve minerali enormi – almeno 770 milioni di tonnellate – abbastanza per alimentare mezzo secolo di produzione, con un ritorno degli investimenti capace di pareggiare la spesa iniziale in appena un lustro. La produzione potrebbe partire entro i prossimi cinque anni, garantire alcune migliaia di posti di lavoro e svariati miliardi di incassi fiscali al governo. Soprattutto proietterebbe la Russia sul piedistallo di primo produttore di minerali rari, ossia la versione russa delle terre rare cinesi.

Ce n’è abbastanza per comprendere l’euforia di Putin. E non è neanche tutto. Al presidente russo è stato prospettato che il trasporto dei materiali avverrà lungo la Northern Sea Route (NSR), ossia il corridoio Artico che la Russia sta spingendo con grande forza, con la volenterosa collaborazione dei cinesi, come rotta marittima alternativa di collegamento con il Nord Europa.

E qui arriviamo al punto. Russia e Cina condividono uno schema i cui ingredienti sono nuove rotte commerciali – la NSR russa e altre sono complementari alla BRI cinese – e asset di cui tendono ad essere grandi produttori: i minerali rari russi, insieme a petrolio e gas, e le terre rare cinesi che fanno il paio con le tecnologie di ultime generazioni made in China. Queste rotte e questi beni convergono naturalmente verso la penisola dell’Europa occidentale, che ne ha un disperato bisogno. Com’è noto, la geoeconomica tende a diventare geopolitica.

Malgrado sia assolutamente prematuro dedurre da queste evidenze una necessità, anche perché è molto difficile indovinare l’evoluzione dei rapporti futuri fra Cina e Russia, vale la pena sottolineare che questi elementi contribuiscono alle fibrillazioni della nostra attuale globalizzazione e quindi registrarli come si farebbe con un sismografo con le onde che preannunciano un sisma. Se il terremoto arriverà non dipenderà certo dal palladio né dal platino. Ma avranno fatto la loro parte.

Cronicario: Ueee, arriva la Presidenta della Commissione

Proverbio del 27 novembre Una fune di sabbia non si può annodare

Numero del giorno: 108,5 Indice fiducia consumatori italiani (peggio da 2017)

Festa grande oggi a Bruxelles, dove si è insediata la nuova Commissione Ue “che ha preso più voti di Juncker…”, notano i gazzettieri.

E cosi finalmente abbiamo la nuova Presidenta, che così si presenta.

E come direbbe la saggia…

D’altronde la sòra Ursula – non si offenda presidenta – ha tutte le qualità per piacerci. Intanto perché sòra, poi perché multimamma e per giunta teutonica, e perciò rassicurante. Ma soprattutto perché predilige la parità di genere e soprattutto è tanto green.

Con una presidenta così – che ha pure detto di aver fiducia nel commissario italiano gentilissimo che si occupa dell’economia – cosa mai potrà andar storto?

In bocca alla lupa.

A domani.

La passione aurea delle banche centrali russa e cinese

Parlare di oro, il “barbaric relic” di keynesiana memoria, nell’epoca delle valute digitali e dello zero lower bound è come discorrere di vinili nel mondo di Spotify. E tuttavia, proprio come accade per i vecchi dischi, anche i lingotti son diventati – o sarebbe meglio dire che sono tornati – esemplari assai richiesti da svariate tipologie di compratori.

Questa evidenza sarebbe una semplice curiosità se non fosse parte di un più vasto movimento economico che coinvolge le autorità ufficiali dei diversi paesi, con le loro banche centrali a guidare il gioco, che potremmo interpretare come la spia di un cambiamento sostanziale del modo in cui si è guardato all’oro nell’ultimo ventennio. Da vestigia fuori moda ad asset nuovamente meritevole di interesse, e per più di una ragione.

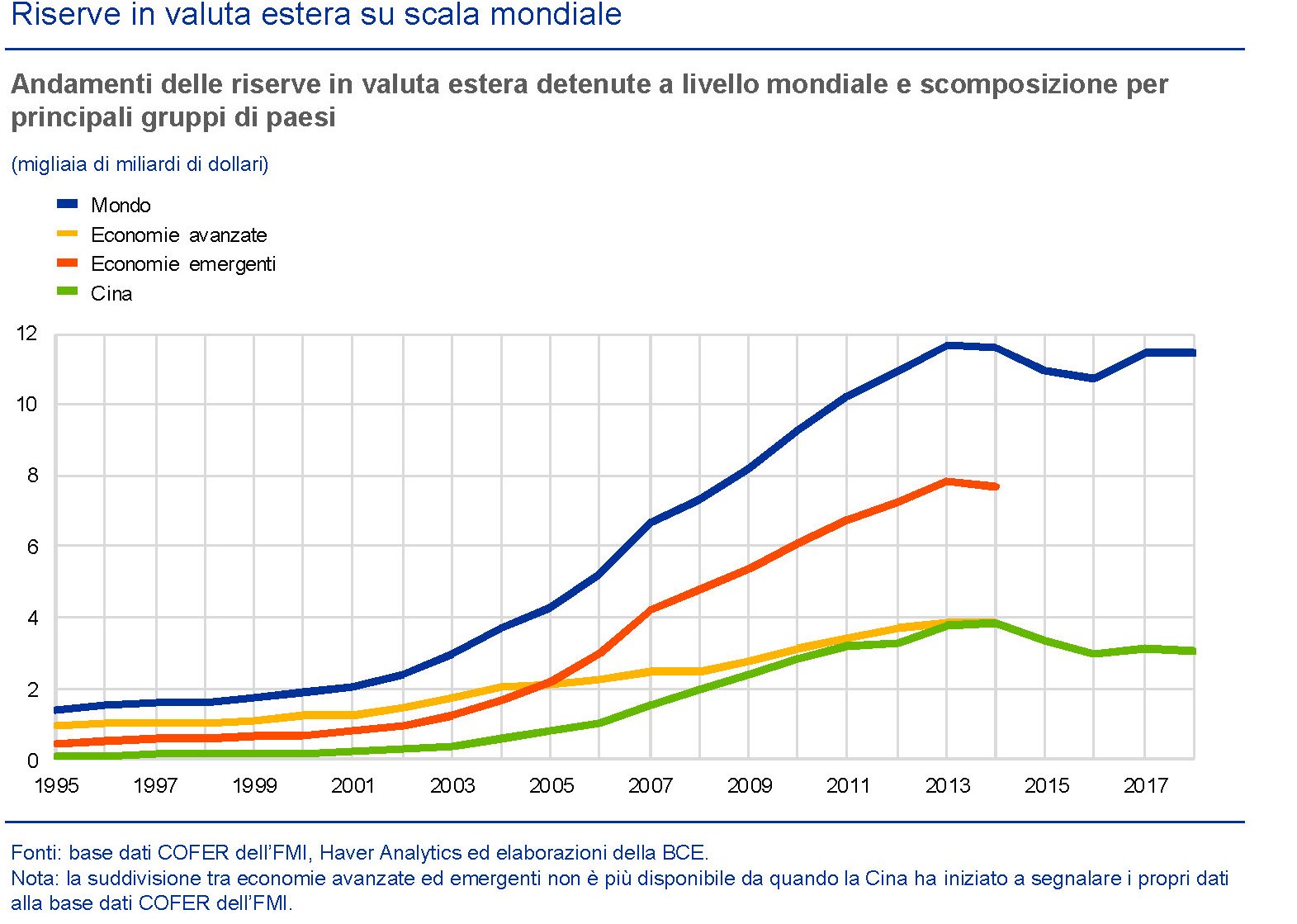

Alcune di queste le riepiloga un bell’articolo pubblicato sull’ultimo bollettino economico della Bce dedicato agli andamenti delle riserve in valuta estera delle banche centrali, che -casualmente? – crescono come i nostri debiti.

All’interno di questo trend di lungo periodo si inserisce anche l’andamento dell’oro, che nelle riserve ufficiali gioca un ruolo non trascurabile, come si può osservare notando quanto pesi su quelle della Bce.

L’istogramma verde, che misura il peso specifico dell’oro sulle riserve, mostra l’aumento dell’importanza dell’oro, diretta conseguenza del notevole aumento del prezzo del metallo giallo osservato nell’ultimo ventennio. Un arco di tempo in cui la percezione (e la domanda) dell’oro è cambiata drasticamente. Anche qui per i più svariati motivi.

Basta ricordare, per comprendere come sia cambiato il clima, che nel settembre scorso è scaduto, dopo tre rinnovi, il ventennale accordo sull’oro stipulato fra le banche centrali (Central Bank Gold Agreement, CBGA), che vedeva fra i primi firmatari le banche centrali dell’eurosistema, oltre a quella svizzera, svedese e del Regno Unito.

Il primo accordo, che risaliva quindi al 1999, era stato deciso perché sul mercato dell’oro si osservarono vendite non coordinate proprio dal parte delle banche centrali, che si temette potessero generare disordini capaci di destabilizzare i prezzi. All’epoca, quindi, l’oro era un bene di cui liberarsi.

Già nel 2009, le esigenze di coordinamento si erano affievolite. Le pressioni al ribasso del prezzo dell’oro erano venute meno, anche perché stavano prevalendo quelle al rialzo. Il risultato è stato che nel ventennio dell’accordo i prezzi hanno finito col quintuplicare, spinti non solo dalla diversificazione della domanda, ma anche dall’innovazione finanziaria, che ha creato strumenti di investimento “che hanno contribuito ad ampliare la base degli investitori”, come spiega la Bce. In sostanza “la liquidità del mercato e la sua capacità di assorbire grandi volumi di transazioni in oro hanno registrato un incremento costante, riducendo in tal modo la necessità di un accordo fra le banche centrali”.

Ma il contributo delle banche centrali non si è limitato a questo. Da parte di alcune di loro, specie fra i paesi emergenti, si è osservato una propensione crescente all’acquisto di oro, in particolare da parte della banca centrale cinese e quella russa.

Insieme, le due banche euroasiatiche, detengono i due terzi delle 6.000 tonnellate di oro cumulate nei forzieri dei principali paesi emergenti. “Nel decennio in corso le banche centrali e le altre istituzioni ufficiali sono divenute acquirenti nette di oro, principalmente per via della domanda proveniente dai mercati emergenti. Il punto di svolta si è verificato indicativamente al momento della crisi finanziaria mondiale quando, dopo anni di vendite nette, il contributo fornito dal settore ufficiale alla domanda complessiva di oro è divenuto positivo, le disponibilità in oro dei firmatari dell’accordo si sono stabilizzate e altre banche centrali hanno iniziato ad acquistarne”, spiega ancora la Bce.

I motivi di questa ritrovata passione sono diversi, ovviamente, e sono insieme economici – l’oro viene comunque percepito come un bene rifugio – e geopolitici. Si pensi ad esempio al processo di de-dollarizzazione in corso in Russia. La nuova giovinezza dell’oro, in questo senso, è legata alle peripezie del sistema monetario internazionale, alle prese con spasmi di vario tipo attorno alla moneta egemone, e quindi all’ordine politico che verrà. In quest’ordine l’oro potrebbe finire col giocare un ruolo o forse no. Ma nel dubbio le banche centrali lo mettono da parte.

Cronicario: L’auto aziendale non si tocca, meglio quella privata

Proverbio del 26 novembre E’ sciocco innestare un bambù su un ciliegio

Numero del giorno: 5.800.000.000 Spesa annua per l’informatica nella PA italiana

Avere un governo che riconosce di aver fatto una minchiata – quella sulle auto aziendali nella fattispecie – è eroico abbastanza da meritare il plauso del vostro cacciatore – nonché propalatore – di minchiate qui presente. Sicché applaudiamo al nostro Primo Minestra che oggi, invitato all’Aci, ha ammesso che “sulle auto aziendali dobbiamo fare ammenda: con umiltà ci siamo messi al lavoro per rimodulare la misura fino a svuotarne l’effetto negativo che potrebbe avere sul sistema produttivo”.

Nell’attesa di scoprire che tipo di pratica paragnosta metterà in campo il governo per “svuotare l’effetto negativo”, possiamo immaginarne l’esito finale: gli automobilisti aziendali torneranno a sorridere.

Mi rimane il dubbio che piangeranno gli automobilisti casalinghi, quelli che l’auto se la comprano. E d’improvviso mi risuona la voce dell’uomo dal monte, stavolta in diretta dall’Aci, che nel suo solito studio comparato che fotografa i buoni e i cattivi nota assai contrariato come quasi 14 milioni di auto italiane siano ante euro 4 (il 35% del parco circolante) e che gli autobus Diesel Euro 3 rappresentano il 60% del parco autobus nazionale. “Una pianificazione eco-razionale della mobilità deve, quindi, prevedere investimenti per l’eliminazione o la sostituzione con usato recente”, dice il saggio.

Al Primo Minestra, uomo notoriamente sagace, non sfugge l’invito. E poiché è anche uomo di mondo (convenienza) ha già pronta la risposta. “Raccolgo l’invito a valutare la proposta del rinnovo del parco auto”, dice. Un obiettivo “compatibile con una scelta eco-razionale per prendere consapevolezza del fatto che in Italia abbiamo il parco

auto più vecchio d’Europa”. Ma attenzione: “Non sarà rinnovato necessariamente attraverso meccanismi incentivanti”.

E allora come si fa a far cambiar l’auto senza dare incentivi all’automobilista casalingo dovendo pur depurare la negatività dalla norma sulle auto aziendali?

Fuochino…

A domani.

Filosofia dell’investimento estero cinese

La liberalizzazione del conto capitale cinese, che vuole dire libera circolazione dei flussi finanziari e quindi piena convertibilità della moneta, è uno degli eventi finanziari più attesi dalla comunità economica internazionale e non a caso. Rappresenta la piena ammissione dell’economia cinese nel vortice della globalizzazione finanziaria, con tutto ciò che questo comporta per la sovranità di Pechino. Se è il mercato a determinare il tuo merito di credito e il valore della tua moneta, è chiaro che sei costretto ad assumere comportamenti di un certo tipo per compiacerlo. Chissà come il mercato prezzerebbe l’economia cinese, che espone svariati squilibri finanziari, se potesse farlo liberamente. E questo spiega perché le autorità di Pechino siano così prudenti nella lunga marcia di avvicinamento a questo traguardo storico.

Traguardo che insieme ai rischi che abbiamo evidenziato porta con sé dei vantaggi. La momento, ad esempio, gli asset cinesi all’estero fruttano un ritorno molto più basso di quanto invece garantiscano gli investimenti esteri in Cina. Il conto dei redditi della bilancia dei pagamenti cinesi, insomma, è deficitario. E questo, almeno secondo gli autori del paper che ha ispirato questa miniserie, è dovuto anche alla composizione di questi asset esteri. Inoltre la Cina dispone un ampia quota di risparmi che originano depositi per un ammontare pari al 170% del pil. Fondi che, se fossero liberi di fluire, forse renderebbero qualcosa. Oggi invece, i rendimenti reali di questi depositi sono addirittura negativi.

Le autorità hanno iniziato il loro lento percorso di apertura finanziaria avendo ben chiaro questo scenario e soprattutto non volendo perdere il controllo dei propri flussi di capitale. Per questo l’odissea internazionale del capitale cinese è iniziata innanzitutto determinando quali soggetti fossero titolati a intraprenderla, ad esempio i Qualified Domestic Institutional Investor Scheme (QDII), e in che modo questa odissea debba essere condotta. I primi sono strumenti che consentono al governo di calibrare entità e destinazioni dei flussi all’estero. Le seconde sono le regole di ingaggio che il governo allenta o restringe a seconda delle necessità. Tutto ciò serve a ricordare che il capitalismo estero cinese è guidato da una logico politica – inevitabilmente di potenza – e non certo dalla semplice fame di rendimenti.

E questo spiega anche perché sia così difficile tracciare questi flussi. La Cina non comunica al Fmi i flussi dei propri investimenti diretti, tanto per cominciare, mentre quelli di portafoglio sono stati censiti solo nel 2015. Nulla meglio di ciò simboleggia la ritrosia di Pechino ad aprirsi davvero alla globalizzazione finanziaria, che ha a che fare non solo con le procedure statistiche, ma anche con la trasparenza delle informazioni.

Gli economisti hanno attinto a diversi database per provare a tracciare il quadro degli investimenti esteri cinesi. Probabilmente non sarà esaustivo, ma rimane comunque rappresentativo e ci consente di apprezzare il ruolo degli investitori istituzionali cinesi anche come canali attraverso i quali anche gli investitori retail possono iniziare ad allocare i propri risparmi.

Una prima considerazione che è utile riportare è che gli investimenti di questi soggetti all’estero sottopesano i paesi avanzati “mentre sovrappesano i paesi con governance debole”. La seconda considerazione riguarda i settori. Mentre i cinesi investono poco a livello internazionale sull’hi tech, hanno la tendenza a sovrainvestire sulle azioni hi tech nei paesi sviluppati. E non certo a caso. Le analisi svolte dagli economisti mostrano che Pechino tende a investire di più nei paesi e nei settori dove soffrono di uno svantaggio comparativo, al contrario di quanto avviene negli investimenti domestici che si concentrano proprio sui settori dove la Cina ha un vantaggio comparato.

Queste poche considerazioni bastano già a farci un’idea della filosofia che guida gli investimenti esteri dei capitalisti (autorizzati) cinesi. E che non sembra sia basata sul profitto.

(2/segue)

Puntata precedente: L’odissea internazionale del capitale cinese

Puntata successiva: Quel che c’è da sapere sul tesoro estero cinese

Cronicario: Aiuto sono finite le mamme potenziali

Proverbio del 25 novembre Non si impara a nuotare in un orto

Numero del giorno: 5.931 Interventi necessari su viadotti secondo le Province

Prima che iniziate a stracciarvi le vesti osservando i nostri nuovi dati sulla natalità,

incolpando il governo ladro, gli asili nido a pagamento e il destino cinico e baro – “che magari avessimo i sussidi dei francesi” – dovete sapere una cosa molto importante:

Di sicuro continuando così ci arriveremo. Nel senso che la popolazione passibile di maternità si sta lentamente estinguendo. E non tanto (o non solo) perché “l’economia va male, signora mia”, o perché “i giovani non si vogliono impegnare, caro lei”, ma perché, assai più prosaicamente, in Italia stanno terminando le donne fra i 15 e i 49 anni, ossia quelle che la statistica classifica come donne in età riproduttiva.

Siccome nessuno leggerà l’illuminante report Istat che contiene questa rivelazione, ci pensa il vostro Cronicario a dirvi quello che dovete assolutamente sapere. Ossia che siamo alle prese con le conseguenze di una dinamica erosiva iniziata quarant’anni fa, come le pensioni baby per la previdenza. Le donne italiane sono sempre meno numerose perché “da un lato, le cosiddette babyboomers (ovvero le donne nate tra la seconda metà degli anni Sessanta e la prima metà dei Settanta) stanno uscendo dalla fase riproduttiva (o si stanno avviando a concluderla); dall’altro, le generazioni più giovani sono sempre meno consistenti. Queste ultime scontano, infatti, l’effetto del cosiddetto baby-bust, ovvero la fase di forte calo della fecondità del ventennio 1976-1995, che ha portato al minimo storico di 1,19 figli per donna nel 1995”. Neanche la gloriosa lira ci ha difeso dal progressivo depauperamento della prole italica!!

Poiché paghiamo il fio della sconsideratezza di quarant’anni fa, come, oltre alle pensioni baby gli interessi sul debito pubblico, ora non è che possiamo pensare che questo disastro si curi col pannicello caldo di un incentivo statale, neppure se ad alto moltiplicatore come quelli magici sponsorizzati dal governo. Anche perché “al primo gennaio 2019 le donne residenti in Italia tra 15 e 29 anni sono poco più della metà di quelle tra 30 e 49 anni. Rispetto al 2008 le donne tra i 15 e i 49 anni sono oltre un milione in meno. Un minore numero di donne in età feconda (anche in una teorica ipotesi di fecondità costante) comporta, in assenza di variazioni della fecondità, meno nascite”.

E’ talmente concreta questa semplice verità aritmetica che “questo fattore è responsabile per circa il 67% della differenza di nascite osservata tra il 2008 e il 2018. La restante quota dipende invece dalla diminuzione della fecondità da 1,45 figli per donna a 1,29”.

Stando così le cose, rimane solo un’unica soluzione per salvare l’italica stirpe.

A domani.

Viaggio in Cina: Le rotte dove si muovono i miliardi di Pechino

Conviene a questo punto riepilogare dove ci abbia condotto finora il nostro viaggio in Cina, guidato dalla storia perché solo ispessita dalla memoria l’attualità rivela una fisionomia comprensibile. La lunga marcia di Mao, attraverso l’uso spregiudicato della ragion di stato e la compiacente collaborazione dell’Occidente, ha trasformato la Cina da gigante malato e povero, in un gigante convalescente e ricco. Ciò ha dotato il paese della forza necessaria per tornare a guardare al mondo come uno dei protagonisti della Storia, come d’altronde è sempre stato anche se lo abbiamo dimenticato.

E’ alquanto raro avere la possibilità di assistere alla nascita di una vocazione imperiale e questo spiega perché la Cina sia un appuntamento fisso di questo blog. Da questo punto di vista il progetto della BRI, presentato nel 2013 dal presidente cinese Xi, ha segnato un altro momento storico. Da quel giorno è iniziata un’altra lunga marcia: quella della costruzione delle nuove vie imperiali, che ricordano quelle che percorrevano i mercanti euroasiatici ai tempi dei mongoli, lungo le quali la Cina vuole non solo mettere in sicurezza le rotte commerciali attraverso cui si rifornisce e rifornisce il mondo, ma crearne di nuove. Che significa creare nodi di collegamento su aree vaste dalle quali far promanare la propria corrente egemonica e che possano in qualche modo compensare l’egemonia statunitense sulle rotte marittime, dove tuttora naviga il 90% delle merci che compongono il commercio internazionale. Tutto ciò non (ancora) per sostituire la propria egemonia a quella statunitense, ma per coesistervi a livello globale. Giusto quindi provare a rispondere alla domanda: a che punto è la Cina? Qual è il suo grado di influenza nelle infrastrutture globali?

Alcune risposte ce le fornisce un rapporto pubblicato di recente, che mette insieme molte cifre. I numeri sono l’alfabeto del discorso politico e quindi siamo obbligati a frequentarli. Ed è utile conoscerli anche perché aiutano a dimensionare il fenomeno cinese non solo nella sua qualità, ma anche nella quantità. Altrove abbiamo osservato la filosofia dell’investimento estero cinese, dopo aver esaminato il sistema bancario che lo sostiene e le fonti di approvvigionamento del capitale che alimenta questo sistema finanziario. Adesso proviamo a osservarne gli esiti.

Un rapporto pubblicato dall’Emerging Markets Forum quantifica in circa 600 miliardi di dollari i prestiti ai paesi coinvolti nel progetto della Bri dal 2013. Un dato che vale come unità di grandezza più che come dettaglio analitico, considerando quanto sia difficile analizzare la contabilità che promana da Pechino. Serve anche per confrontarlo con i 490 miliardi spesi dai gruppi multilaterali (ad esempio World Bank, Asian Development Bank ADB, the African Development Bank, AfDB, and the Inter-American Development Bank, IDB) per finanziare lo sviluppo delle infrastrutture nei paesi emergenti.

Le principali agenzia cinesi coinvolte nella Bri, che abbiamo già osservato, ossia l’Export-Import Bank of China (China Exim Bank) e la China Development Bank (CDB) si calcola abbiano finanziato oltre la metà del notevole impegno cinese (334 miliardi) nelle infrastrutture globali. Si stima inoltre che progetti per un valore di 249 miliardi siano in fase di esecuzione, 105 dei quali a cura delle agenzie di investimenti cinesi. In gran parte si tratta di ferrovie (31,7%). Buona parte di questi investimenti sono in Africa (66,6 miliardi) e nell’Europa dell’Est (31,4 miliardi) col che si indovina la trama geografica che sottotitola lo sforza cinese e insieme il terminale di questo sforzo: l’Europa occidentale, che potremmo definire l’Europa peninsulare.

Interessante osservare anche il notevole contributo cinese ai progetti energetici russi, in particolare quelli che riguardano il gas liquefatto, che si spingono fino al profondo Nord dell’Eurasia. “I progetti di generazione di energia sono un obbiettivo chiave per la Cina per espandere la sua influenza, con China Exim Bank e CDB che hanno combinato progetti di generazione di energia per un valore totale di 86,1 miliardi di dollari”, scrivono i ricercatori.

Andando oltre la Bri ed i suoi dichiarati obiettivi, gli studiosi valutano in oltre un trilione di dollari l’impegno finanziario dei vari operatori cinesi all’estero, con una parte rilevante di questa attività – si stima 426 miliardi – concentrata nella massa asiatica. Di questi quasi 300 miliardi sono impegnati in progetti in corso di esecuzione in India, Pakistan e Bangladesh, che si candidano a diventare i mercati chiave della Cina. Mentre un’altra quota rilevante – 227 miliardi stimati – coinvolge i paesi MENA (Algeria, Bahrain, Gibuti, Egitto, Iran, Iraq, Israele, Giordania, Kuwait, Libano, Libia, Malta, Marocco, Oman, Qatar, Arabia Saudita, Siria, Tunisia, Emirati Arabi Uniti, Palestina e Yemen, Etiopia e Sudan). I paesi dell’Africa sub Sahariana vedono coinvolte risorse per 240 miliardi.

Europa e America Latina muovono meno risorse, rispettivamente 71,1 e 72,7 miliardi. Ma non c’è da stupirsi. L’Europa è già ben dotata di infrastrutture alle quali è sufficiente connettersi, creando magari le maglie di nuovi collegamenti funzionali ai disegni di Pechino. Ne abbiamo osservato alcuni. Quanto all’America Latina, la presenza del capitale cinese in quell’area ha una logica di mero posizionamento strategico, in un continente pervaso dalla vecchia dottrina Monroe “allargata”. Ciò non ha impedito alla Cina di invitare l’America Latina a partecipare alla BRI.

Osservando anche l’entità dei flussi finanziari scopriamo un’altra cosa: si intensificano. Nel tempo sono passati dai 65 miliardi l’anno del 2014 ai 118 del 2018. “Supponendo che tutti i progetti procedano come previsto – spiegano gli autori del rapporto – e che la spesa sia distribuita uniformemente durante la fase di esecuzione dei progetti, si stima che la spesa salirà a 133,4 miliardi di dollari nel 2019 prima di raggiungere i 162,9 miliardi nel 2020”.

Si prevede inoltre che come nel 2018 è stato il sud est asiatico il grande protagonista delle attenzioni cinesi, quest’anno sarà l’Africa sub sahariana, con una spesa prevista di oltre 31 miliardi solo nel 2019, seguiti dai 29,7 miliardi impiegati per Medio Oriente e Nord Africa e i 25 miliardi per il Sud Est asiatico.

Nell’Africa Sub Sahariana il capitale cinese è coinvolto nel 41% delle infrastrutture regionali, se guardiamo al valore degli investimenti, con punte del 74% quando si parla di aeroporti e del 63% relativamente a marina e porti. I contractor cinesi hanno rilevanti interessi in strade e ferrovie in Australia, per il tramite del John Holland Group, controllata al 100% dalla China Communication Construction Company (CCCC). Ed è qui, nell’estremo lembo della globalizzazione statunitense che inizia la sfida della nascente globalizzazione (russo) cinese.

(4/segue)

Puntata precedente: Le nuove strade dell’Impero

Cartolina: I capitalisti di riserva

Si può raccontare in tanti modi la notevole crescita della riserve delle banche centrali che si osserva dall’inizio del nuovo millennio. Può essere semplice contabilità, essendo le riserve estere – fra le altre cose – uno specchio del bilancio economico di un paese. Può essere prudenza, merce assai diffusa fra le economie emergenti, specie dopo le varie crisi asiatiche degli anni ’90 del secolo scorso. Può essere un lascito della globalizzazioni, che oggi molti sognano (o vorrebbero) in disarmo. Rimane il fatto. Anzi, i due fatti. Il primo è che in vent’anni le riserve mondiali si sono moltiplicate per sei e ormai sfiorano i 12 trilioni. Il secondo è che in un’epoca che vede il capitalismo sempre più questionato, gli ultimi che non si peritano di cumulare capitali sono i banchieri centrali. I capitalisti di riserva.

Cronicario: L’avanzavo primario

Proverbio del 21 novembre Non serve un volto florido se lo stomaco è vuoto

Numero del giorno: 1.7 Calo % compravendite immobiliari in Italia nel IIQ 2019

Visto che, dice Ocse, il mondo va così…

allora non è che ci possiamo lamentare che noi andiamo colì…

perché checché ne dicano i geni del pensiero contemporaneo che vi vogliono far credere che tutto sia possibile, basta volere (il conio), vi do una notizia esplosiva che finora ci è stata tenuta nascosta: l’Italia sta nel mondo.

Detto ciò, noi siamo pure nella parte complicata del mondo. E ci mettiamo pure di nostro. Vuoi perché abbiamo evidente problemi sul versante della domanda e del lavoro…

ma soprattutto perché abbiamo il Noto Problema.

Lo stesso Noto Problema che in questi giorni ha scatenato le truppe social-iste-cammellate sulla vicenda della riforma del MES, di cui non ha capito niente praticamente nessuno, specie quelli che ne parlano con toni più accesi.

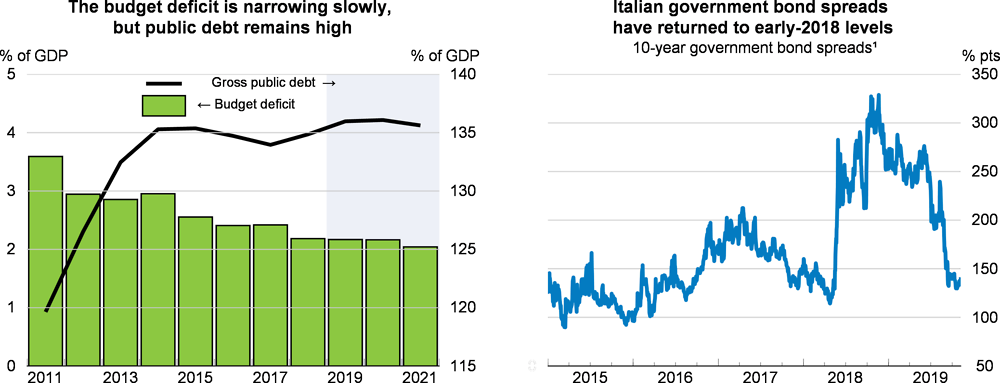

Ma una cosa la sappiamo per certo. L’avanzo primario, ossia ciò che avanza del nostro bilancio pubblico prima del pagamento degli interessi su debito, diminuisce come la nostra pazienza. Scenderà dall’1,3 all’1% del pil nel 2020 per poi stabilizzarsi, scrive Ocse, con ciò certificando una nuova categoria della nostra contabilità pubblica: l’avanzavo primario. Il presente, d’altronde, è imperfetto.

A domani.

Con l’automobile finisce in panne anche l’economia globale

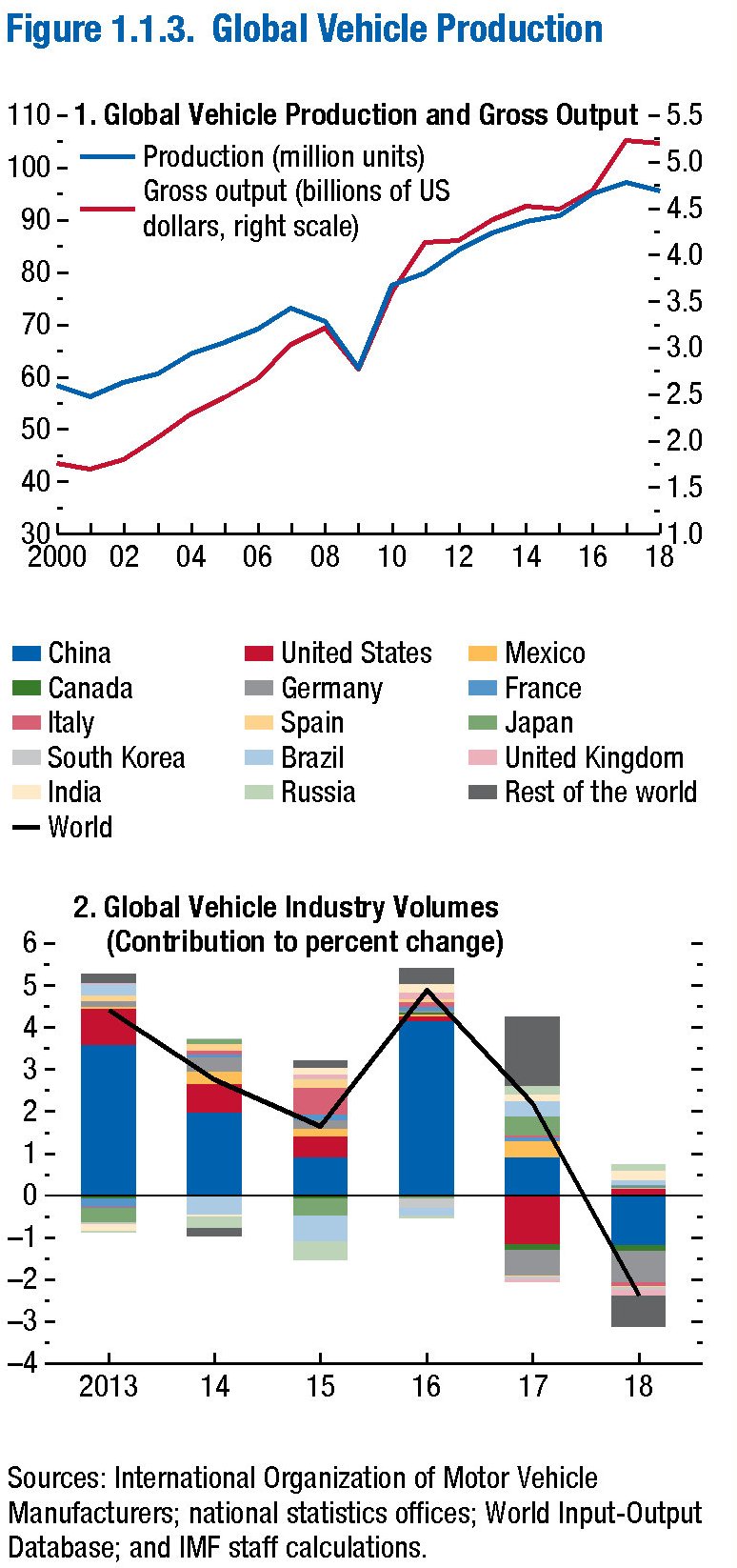

Si trascura spesso di sottolineare l’importanza dell’industria automobilistica nelle nostre società. Ormai le auto fanno parte del paesaggio urbano ed extraurbano, come gli alberi e le abitazioni, per cui si tende a dare per scontata la loro esistenza. Le auto sono diventate nostre protesi ideali. L’auto è come un abito, diceva qualcuno. Questo spiega anche perché dal tempo della vecchia Ford T nera, uguale per tutti, si sia evoluto un mercato con vari segmenti di produzione, dalle low cost al lusso estremo.

L’industria automobilistica fu una delle grandi protagoniste degli anni Venti del secolo scorso negli Usa, rappresentando insieme l’idea della libertà di muoversi a proprio piacimento – perfetta epitome del sogno americano – e la potenza della produzione industriale effettuata con una catena di montaggio che consentiva di abbattere i costi e far salire sulle auto anche gli esponenti della classe media, in quel mondo ruggente – anche per il rombo dei motori – che si preparava al grande crollo dell’ottobre del ’29.

Tutto ciò per ricordare che l’auto, con tutti i suoi addentellati nell’economia globale – e basta ricordare quanto pesino le automobili nel consumo di petrolio – non è un incidente della storia, ma la storia stessa del nostro secolo economico che si prolunga incurante dei tanti campanelli di allarme che tengono svegli gli osservatori più sensibili. E quelli che provengono dall’industria dell’auto sono divenuti talmente forti che anche il Fmi, nel suo ultimo WEO, ha ritenuto opportuno dedicare un approfondimento all’industria dell’auto, che nel 2018 ha conosciuto, a livello globale, un rallentamento molto significativo provocato da una serie di fattori che non sono solo congiunturali, ma soprattutto culturali. L’accresciuta sensibilità sulla sostenibilità ambientale è uno fra questi, ma non solo.

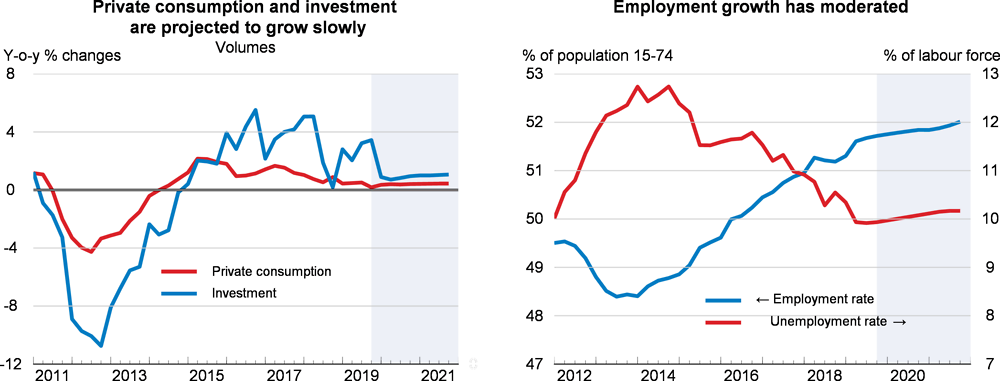

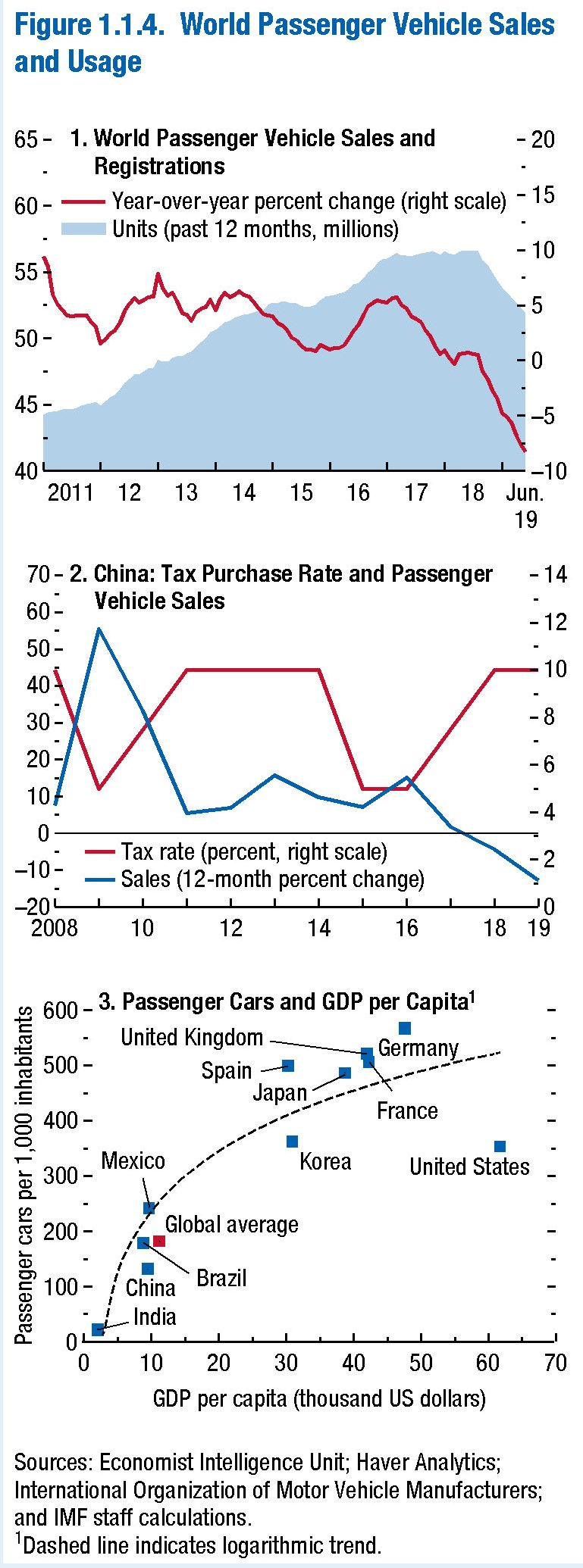

E’ ancora presto per capire se i segnali distorti che arrivano dal settore dell’auto siano spia di una reale messa in discussione del ruolo dell’automobile nella nostra società. Però intanto possiamo osservare i dati, partendo proprio da quelli dell’utilizzo dell’auto negli ultimi due anni, che si osserva declinante.

Il grafico suggerisce che, almeno per la Cina, il declino della domanda abbia ragioni fiscali. Così come per la Germania la questione ambientale legata ai motori a gasolio può spiegare la brutta annata dell’industria tedesca. Ma se si guarda alla produzione globale e al contributo dei diversi paesi al calo (grafico sotto) si capisce che lo scenario è molto più complesso di come lascerebbero ipotizzare certe relazioni di causa-effetto che rassicurano ma informano poco.

Ci sono in gioco le complesse relazioni che legano moltissimi paesi fra loro, delle quali l’automobile – ossia il prodotto finale – è l’effetto visibile dietro il quale si agitano numerosissimi interessi. Basta osservare il grafico sotto che schematizza come sia organizzata la produzione in questo settore per farsene un’idea.

Il settore auto “consuma” il 46% di beni intermedi, che di fatto sono il motore di questa industria. E cercarne le tracce significa seguire, come dei novelli Pollicino, le briciole che messe insieme consentono di arrivare al prodotto finito, che sono distribuite lungo buona parte del globo. Anche qui, un altro grafico aiuta a farsene un’idea.

Il Fmi osserva che la produzione lorda del settore auto, definito come la somma del suo valore aggiunto con quello dei beni intermedi, pesa il 5,7% della produzione globale. Auto e componentistica correlata stanno al quinto posto nella classifica dei beni esportati, rappresentando circa l’8% delle esportazioni globali nel 2018. Il settore è inoltro un largo consumatore di commodity e l’industria auto è molto importante per i consumi di alluminio e acciaio, oltre ad avere un peso specifico non indifferente in quella della plastica, del rame e della componentistica elettronica. Tutte le strade portano all’auto, insomma.

L’anno scorso la produzione globale è diminuita fra l’1,7 e il 2,4%, a secondo delle metriche che si utilizzano. Le vendite sono diminuite del 3%. In Cina la produzione è diminuita del 4%, il calo più robusto in più di vent’anni. Ma il declino non ha risparmiato la Germania, l’Italia e il Regno Unito. “Il calo è proseguito anche nel 2019 – osserva il Fmi come indicato dal calo delle vendite globali di veicoli leggeri fino a giugno 2019”. Cina ed Europa appaiono ancora l’epicentro di questa crisi. Di conseguenza i valori azionari delle case produttrici si sono ridotti sensibilmente, circa il 28% da marzo 2018 per i 14 principali marchi, a fronte di un aumento di un punto del MSCI World index.

Il calo dell’industria dell’auto, ovviamente, ha impatti anche sul livello del commercio globale. In valore unitario le esportazioni dei principali 14 produttori sono diminuite del 3,1% nel 2018, pesando negativamente, secondo alcune stime, lo 0,12% sui volumi globali del commercio. Nel 2017 – per dare un termine di paragone – il settore aveva contribuito positivamente per 0.03 punti.

Sulle possibili cause di questo rallentamento abbiamo già detto: motivi fiscali in Cina, test sulle emissioni in Europa. C’è anche l’aumento dei costi di produzioni generato dalle tariffe sull’alluminio, che negli Usa peserebbe in media circa 240 dollari a vettura. Non è chiaro se questo aumento di costi si trasferisca e in che termini anche sul consumatore. Di sicuro c’è molta prudenza dei previsori sul futuro del settore. Alcuni analisti stimano un calo del 4% nella produzione di veicoli leggeri nel 2019.

In Cina le tariffe sulle importazioni di auto dagli Usa, che dovrebbero partire a dicembre di quest’anno, rischiano di peggiorare le condizioni della domanda e l’introduzione di nuovi test su emissioni può danneggiare ulteriormente la produzione. “L’outlook per l’Europa – scrive il Fmi – è condizionato dalla domanda declinante di veicoli a gasolio, le incertezze sulla Brexit e gli ultimi test sulle emissioni previsti per fine 2019”.

Fuori dall’Europa sono le tariffe le grandi protagoniste dell’incertezza. E il futuro, con l’interesse crescente per i veicoli elettrici, è adombrato dalla circostanza che le catene di valore per questi prodotti sono assai meno sviluppate di quelle dei veicoli a combustione. E quindi meno rilevanti da un punto di vista globale. Senza considerare i più elevati costi per gli utilizzatori che impattano sulla domanda finale.

“Le case automobilistiche – conclude il Fmi – si trovano ad affrontare sfide che implicano che dovranno apportare modifiche ai modelli di business al di là di quelli richiesti dalla riconfigurazione tecnologica”. Questo spiega perché il settore sia alle prese con notevoli sommovimenti, come ci ricordano le cronache: si pensi alla fusione fra Fca e Peugeot. Ma forse la sfida più grande sarà quella di continuare a vivere in un mondo che sogna di poter fare a meno dell’auto, almeno come la conosciamo, pretendendo di rimanere uguale a se stesso. Ma dovremmo ormai aver capito che sarà molto difficile.