Etichettato: maurizio sgroi

Ecco come l’euro ha cambiato il mercato valutario

Le metriche dunque, non ci dicono abbastanza del modo in cui l’euro ha cambiato i mercati internazionali. Abbiamo già visto gli effetti sul mercato dei bond. Adesso vale la pena spendere qualche riga per illustrare quelli che si sono osservati sul mercato dei cambi, che non è meno importante. A guidarci è sempre Claudio Borio, capo del dipartimento monetario della Bis di Basilea, il cui recente speech ha ispirato queste miniserie.

Anche qui, per capire in che modo l’euro abbia influito sul mercato valutario, non bisogna guardare alle metriche. Il volume delle transazioni in euro, in tal senso, è di poco superiore a quelle che si registravano in marchi tedeschi prima della moneta unica. “Ma guardando all’euro come a una magnete, o un’ancora, per altre valute, si vede una storia differente”.

Questa considerazione non dipende solo dal fatto che da quando l’euro è in circolazione molti paesi dell’est europeo si siano avvicinati alla moneta unica, o altri ancora ne condividano i movimenti in relazione al dollaro. “Pensiamo ad esempio alla Repubblica Ceca, l’Ungheria o alla Polonia”, ricorda Borio. C’è assai di più. “L’influenza dell’euro non finisce in Europa”. Borio in particolare si riferisce a quando, nel 2015, la People’s Bank of China ha fatto sapere la composizione del paniere valutario della banca centrale. In quell’occasione fu reso noto che l’euro pesava il 16% del basket a fronte del 22% del dollaro. “Se consideriamo i notevoli legami commerciali della Cina, nel corso del tempo questo potrebbe significare che le valute dell’Asia orientale potrebbero muoversi in sintonia con l’euro contro il dollaro”.

Questa influenza è stata osservata anche nel caso delle valute dei paesi esportatori di commodity, che, da quando l’euro è in circolazione, sembrano bene intonate con l’euro. “Non mi riferisco – spiega Borio – al peg col dollaro dei paesi medio-orientali produttori di petrolio, ma alle valute di altri produttori come Australia, Brasile, Canada, Russia e Sud Africa”.

Le ragioni di questa correlazione “non sono ancora chiare”, sottolinea Borio, “ma possono riflettere il fatto che i prezzi delle commodity in dollari tendono a indebolirsi quando il dollaro si apprezza sull’euro e si rafforzano quando il dollaro si deprezza”. In sostanza, “così come il prezzo delle commodity risponde agli spostamenti del rapporto dollaro/euro, altrettanto fanno le valute di alcuni esportatori di commodity”. Una spiegazione tecnica che sottintende un risvolto politico chiaro: l’euro sta diventando una valuta di riferimento per questi paesi esportatori che stanno fuori dalla tradizionale cornice istituzionale che, storicamente, ha legato l’export di commodity al dollaro. E questo ci porta al terzo punto dell’analisi: la possibilità di quotare le commodity in euro. Prima che l’euro arrivasse questa strada non era minimamente percorribile, ovviamente. E questa è sicuramente l”innovazione più importante che la moneta unica ha prodotto nell’economia internazionale.

(2/segue)

Puntata precedente: Il progresso silenzioso del ruolo internazionale dell’euro

Puntata successiva: La rivoluzione dell’euro comincerà dal mercato del petrolio

Cronicario: Finalmente aumenta il Pil (ps è quello del 2017)

Proverbio del 9 aprile A casa della formica la rugiada è un’inondazione

Numero del giorno: 17,5 Crescita % vendite on line a febbraio in Italia

C’era bisogno di una buona notizia, perbacco. Dopo giorni che ci deprimono con cose assurde tipo il DEF, le tasse e l’occupazione, oggi finalmente l’Istat ha fatto arrivare una di quelle buone notizie che giustificano il suo stipendio: il pil è cresciuto.

Lo so, non ci si crede. La crescita del pil era quello che ci serviva per avere quel pizzico di deficit in più e pagarci la tassa piatta e magari evitare l’aumento dell’Iva, in attesa che si compia la beata speranza di un aumento della disoccupazione che allarghi il deficit strutturale e quindi lo spazio fiscale per le supercazzole che il governo del cambiamento saprà sicuramente trovare per traghettarci fino all’autentico cambiamento che ci aspetta.

Detto ciò, siccome siete giustamente scettici, ecco a seguire la buona novella dell’Istat, perché non pensiate che io diffonda notizie meno che accurate.

Come dite? Il rialzo dall’1,6 all’1,7% del pil riguarda il 2017 ed è puramente contabile? Vabbé: sempre a cavillare. Ci sarebbe poi il fatto che di conseguenza Bankitalia ha aumentato il debito/pil dal 132,1 al 132,4%. Ma questo lo dice lei.

A domani.

Il progresso silenzioso del ruolo internazionale dell’euro

Dovremmo sempre ricordare di diffidare delle metriche, che spesso comunicano informazioni facili da digerire, a uso e consumo degli stomaci frettolosi che oggi vanno per la maggiore, ma che spesso generano fraintendimenti. Questa considerazione è la prima che sorge spontanea dopo aver letto un pregevole speech di Claudio Borio, di cui è noto il talento di scovare (e confutare) i luoghi comuni che spesso queste metriche rappresentano in forma di dati oggettivi, e quindi apparentemente inconfutabili. Come nel caso esaminato dall’economista, capo del dipartimento monetario della Bis di Basilea, degli indicatori che misurano il peso specifico dell’euro che vedono in calo il peso specifico della valuta europea nel panorama delle riserve internazionali. L’euro pesava il 25% delle riserve internazionali nel 2012, e adesso siamo intorno al 20. Per di più l’indice elaborato dalla Bce proprio per misurare il peso specifico della valuta unica sul mercato internazionale arriva a conclusioni simili. Quindi perché dubitare del fatto che l’euro goda di minor fortuna?

Si potrebbe rispondere ricordando che dubitare è sempre sinonimo di buon senso. Ma sarebbe poca cosa se poi a tale attitudine non corrispondesse una robusta capacità di osservazione e di analisi, qualità che certo non mancano a Borio. Sicché diventa assai istruttivo leggerne le considerazioni perché ci permettono di scoprire altri modi in virtù dei quali l’euro influenza l’economia internazionale, deducendo che se è pur vero che le metriche non mentono – nel loro essere termometro quantitativo dei fenomeni – rischiano di rappresentare realtà distorte in quanto spesso incapaci di essere efficaci indicatori qualitativi.

“Sottolineerò tre aspetti – premette Borio -: l’influenza dell’euro sui mercati obbligazionari globali; la sua influenza sui tassi di cambio a livello globale; e la sua influenza sul “prezzo effettivo” delle materie prime, indipendentemente dalla valuta in cui i loro prezzi sono effettivamente denominati”. Abbastanza da meritare un approfondimento.

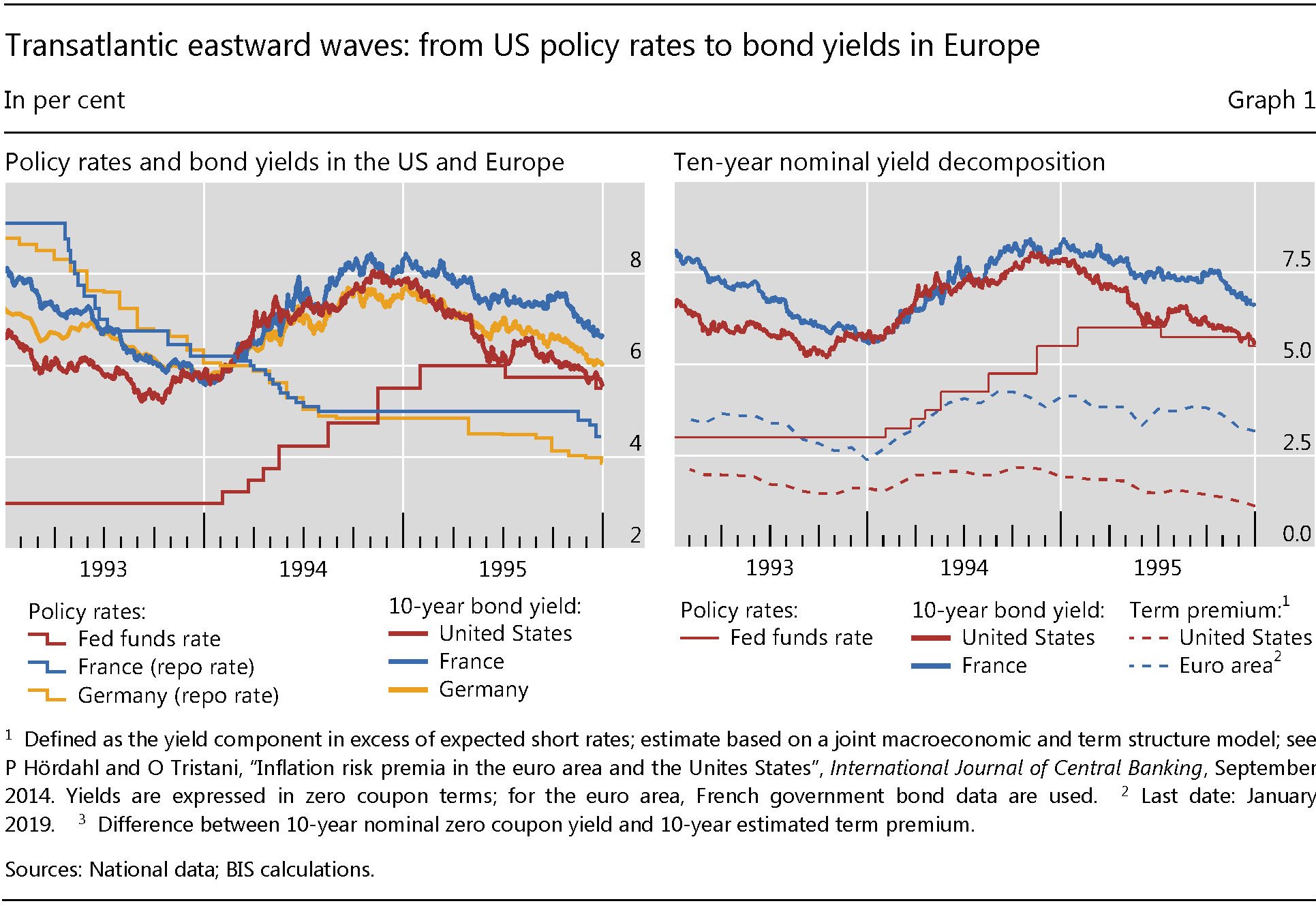

Cominciamo dal mercato dei bond. Il punto di osservazione è un evento di politica monetaria dei primi anni ’90 (1994) quando un’improvviso rialzo dei tassi di interesse da parte della Fed provocò un robusto movimento di vendite globali di bond.

La cosa interessante da osservare è che il movimento globale non risparmiò neanche l’Europa, malgrado le condizioni monetarie fossero rimaste le stesse sia in Francia che in Germania, ossia in fase di allentamento. “L’ampliamento del premio a termine europeo – la componente di rendimento superiore ai tassi a breve attesi – ha spinto i rendimenti dei titoli europei a seguire i rendimenti degli Stati Uniti”, osserva Borio, “e questo nonostante le divergenze ovvie nelle politiche monetarie”.

Questa situazione era la conseguenza evidente della profonda asimmetria che esisteva all’epoca fra il mercato Usa dei bond e quello europeo. “Il mercato americano era il motore immobile”, sottolinea Borio. “Infatti una delle speranze di coloro che hanno inventato l’euro era che la nuova moneta fosse in grado di inaugurare un’era di maggiore simmetria”. Per molto tempo, “queste speranze si sono scontrate con la realtà”.

Vent’anni dopo però forse qualcosa è cambiato. Il QE della Bce ha depresso i rendimenti dei bond europei. “in questa occasione sembra però che i premi a termine più bassi abbiano determinato premi a termine inferiori nel mercato Usa”.

La direzione dell’influenza, insomma, sembra essersi invertita: dall’Europa verso l’Atlantico. “Le analisi ad alta frequenza evidenziano che è nata una relazione assai più simmetrica”. In generale, osserva ancora Borio, “ci sono prove del fatto che i movimenti dei rendimenti dei bund tedeschi esercitano un maggiore effetto simmetrico sui movimenti nei Treasury”.

In generale l’influenza da Est verso Ovest “si è intensificata e ha quasi chiuso il gap”. In sostanza “il mercato obbligazionario dell’area dell’euro ha guadagnato peso. Forse non tanto quanto quelli che l’hanno stabilito avevano sperato. Ma comunque peso”. Significa che l’euro ha contribuito a equilibrare l’egemonia monetaria del dollaro nel mondo. Le metriche magari non lo dicono. Ma chi di dovere lo sa.

(1/segue)

Puntata successiva: Ecco come l’euro ha cambiato il mercato valutario

Cronicario: Arriva la flat tax Def-initiva

Proverbio dell’8 aprile L’uomo saggio non sa molte cose a differenza di chi saggio non è

Numero del giorno: 113.495 Domande Quota 100 arrivate finora all’Inps

Domani, domani ci fanno un regalo, canticchio felice leggendo l’avvocato del popolo, all’anagrafe primo ministro, mentre annuncia che fra 24 ore il governo del cambiamento ci regalerà un’altra pagina della sua imperdibile politica economica: Il Def.

Ora chi come noi associa il prefisso Def a parole edificanti come Deficit, non potrà che esser lieto leggendo come VicePremier Uno e Vicepremier Due facciano a gara a chi promette maggiori vantaggi per l’elettore prossimo venturo, quello delle europee per intenderci, a cominciare da quello che (secondo loro) maggiormente sta a cuore a noi poveracci: la flat tax. Ossia la tassa piatta. Quella roba che paghi sempre la stessa aliquota a prescindere da quanto guadagni.

In effetti non ci crede nessuno a questa roba, neanche quelli che la propongono. Però hanno scoperto che facilita i titoli sui giornali perchè è breve e suona bene, e poiché domani il governo – sempre quello – deve approvare il Def, ecco la trovata: metterci dentro la flat-tax.

Vi risparmio i perché e i percome, gli annessi e i connessi e tutta la varia umanità che si è espressa in proposito. Tanto (anche questo lo sanno tutti) il Def è scritto con inchiostro simpatico che ha la tendenza a scolorire in antipaticissime balle. Detto ciò visto che il governo del cambiamento è ormai noto per portare alle conseguenza estreme le sue promesse, siamo già in grado di rivelare che la flat tax si farà e sarà quella def-initiva per i nostri conti pubblici.

Buona tassa a tutti.

A domani.

L’invecchiamento della popolazione attiva frena l’inflazione

Ci sono almeno due buone ragioni per leggere il paper pubblicato di recente dalla Bis (“Can an ageing workforce

explain low inflation?“). La prima è puramente informativa: i dati raccolti dagli studiosi confermano che la crisi ha contribuito a cambiare notevolmente la fisionomia dei mercati del lavoro delle economie avanzate, sostanzialmente accelerando gli effetti di un processo naturale, ossia l’invecchiamento della popolazione attiva. La seconda sembrerà esoterica ai più, ma è comunque rilevante visto che riguarda la curva di Phillips, di cui è nota l’importanza che ha nella teoria del central banking. Detto in parole semplice: se la curva non funziona diventa assai più difficile per le banche centrali controllare, per il tramite del tasso di interesse, il tasso di inflazione.

Il primo e secondo punto sono collegati alle conclusioni cui arrivano gli autori dello studio. Ossia che l’invecchiamento della popolazione che lavora abbia un effetto di trascinamento al ribasso dei salari che vanifica l’aumento dell’occupazione. Così spiegandosi la circostanza che quest’ultimo, contraddicendo appunto l’ipotesi della curva di Phillips, non abbia generato spinte al rialzo nell’inflazione. Il fattore invecchiamento, insomma, ha un effetto recessivo sui prezzi maggiori di quello espansivo determinato dall’aumento dell’occupazione. Quindi non è la curva di Phillips a non funzionare. Sono le determinanti del mercato del lavoro a essere inconsuete.

Aldilà delle conclusioni, che comunque rimangono congetturali, sono i singoli punti ad essere interessanti da osservare. Cominciamo dal primo. I dati mostrano che l’inflazione nelle varie economie è ancora lontana dai livelli giudicati normali (il 2% o giù di lì) da gran parte della banche centrali. Nell’eurozona l’inflazione core, ossia quella di fondo, rimane intorno all’1%. In Giappone ha faticosamente raggiunto questo livello dallo 0 dove oscillava da anni, negli Usa sta arrivando al 2% dopo anni di ripresa sostenuta. Il caso dell’eurozona è ancora più straniante: l’inflazione rimane bassa malgrado siano stati creati nove milioni di posti di lavoro negli ultimi venti trimestri. Caso non unico peraltro. Come si può osservare nel grafico sotto la disoccupazione è scesa praticamente ovunque dal 2008.

Questo sviluppo si è accompagnato a un altro, che abbiamo già osservato in altre occasioni, ossia al notevole aumento della partecipazione al lavoro degli over 55, che deriva dal naturale invecchiamento della forza lavoro e dalle riforme approvate in questi anni, a cominciare da quelle delle pensioni. Anche su questo tema, il grafico è più che eloquente.

I numeri ci dicono che sei dei sette milioni di posti di lavoro creati nell’area dell’euro tra il 2013 e il 2017 hanno riguardato persone di età superiore a 50 anni. Negli Stati Uniti, la quota di lavoratori sopra i 55 anni nel mondo del lavoro è quasi raddoppiata dal 12% nel 1995 al 23% nel 2016. In Giappone la partecipazione dei lavoratori sopra i 65 anni è aumentata di quasi 4 milioni dal 2007. In media nei paesi Ocse la partecipazione dei lavoratori tra i 55 ei 64 anni è passata dal 33% al 55% nell’ultimo decennio. In Germania è aumentato da circa il 40% fino al 2003 ad oltre il 70% nel 2016.

Il collegamento fra aumento partecipazione over 55 e inflazione bassa può sembrare contro-intuitivo, ma il ragionamento degli economisti della Bis ha un senso. L’aumento di partecipazione, in sostanza, è la spia di un aumento della domanda di lavoro da parte del mercato e di conseguenza sarebbe stato logico aspettarsi una spinta al rialzo sui salari. Ma nella realtà questo non è avvenuto. Probabilmente perché l’aumento della partecipazione degli over55 è stato determinato dalla decisione di posporre la pensione. Quindi non ha generato spinte al rialzo alle retribuzioni come invece sarebbe accaduto se la nuova domanda di lavoro da parte delle imprese fosse stata indirizzata verso altre fasce di età. In effetti la partecipazione degli under55 è stata assai meno brillante.

Detto in altre parole “l’aumento della partecipazione del i lavoratori anziani può ridurre la pressione salariale”. L’economia invecchia e diventa deflazionaria. Le banche centrali sono costrette ad azzerare i tassi o tenerli a lumicino. I debitori festeggiano, a cominciare dagli stati. E tutti vivono felici e contenti. Finché dura.

Cronicario: Raddrizzare il Pil per decreto? Fatto

Proverbio del 5 aprile I complimenti si annusano ma non si ingoiano

Numero del giorno: 3.000.000 Domini italiani iscritti nell’anagrafe di registro.it

Volevate la crescita per decreto, eccola qua. Non si dica che il governo del cambiamento non cambi le cose.

Infatti per rassicurare noi tutti, stressati dal rischio crescita zero, che evoca pericolose alopecie fiscali, si è fatto subito avanti Vicepremier Due (o uno se preferite) che sempre con la grande pazienza da leader che lo caratterizza ha spiegato che “il decreto crescita ci permette di disegnare una nuova traiettoria di proiezione per il Pil e queste proiezioni le conoscerete nel Def”.

Basta un decreto, et voilà: che ci voleva? In attesa che accada ‘sto miracolo, contentiamoci di conoscere un altro pensiero illuminato, direttamente dal nostro avvocato del popolo: “Nel secondo semestre ci aspettiamo una crescita più robusta. Quando sarà posta fine alla guerra dei dazi il quadro economico internazionale cambierà, potrebbe essere la svolta da un momento all’altro”.

L’avete capito vero? E’ venerdì.

Buon week end.

Cartolina: Il tasso di disinteresse

Potremmo gingillarci per ore a chiederci se venga prima l’uovo dei tassi sottoterra o la gallina del debito globale che ha superato il 250 per cento del pil. Ciò che conta è che i tassi reali di lungo termine siano negativi ormai da parecchi anni. E quindi che i creditori sembra siano rassegnati all’idea di pagare purché qualcuno prenda a prestito. I debitori non si fanno pregare, ovviamente. Il problema è dove ci condurrà questa rivoluzione che mina le fondamenta psicologiche, prima ancora che economiche, del capitalismo. E’ presto per dirlo. Tuttavia quando il denaro si da via per meno di niente vuol dire che non è più l’interesse a far profitto a orientare le scelte economiche, ma qualcos’altro. E non è affatto detto che questo qualcos’altro sia un principio migliore. Per secoli l’economia è cresciuta misurandosi con tassi di interesse anche elevati, che in qualche modo rappresentavano il desiderio di affari dei capitalisti. Quest’epoca è tramontata. Oggi si misura il tasso di disinteresse.

Cronicario: Cresceremo! (e distribuiremo)

Proverbio del 4 aprile Un uomo buono trova amichevole tutto il mondo

Numero del giorno: 111.530 Domande per quota 100 arrivate all’Inps

Annunciazione annunciazione (cit.): il governo non è soltanto interessato alla crescita, che arriverà e vorrei ben vedere il contrario, ma anche a redistribuirne i frutti “fra le varie fasce della popolazione”, come spiega con tono seducente l’avvocato del popolo all’anagrafe primo ministro (rectius: primo minestra). Mica penserete che potete decidere voi quello che volete fare coi soldi vostri.

Addirittura il nostro avvocato del popolo arriva a quantificare i soldi che entreranno in tasca ad ognuno di noi. “Si stima che il reddito disponibile procapite aumenterà di 1.621 euro da qui al 2021 grazie alle misure incluse nella nostra manovra”, ha detto senza neanche ridere. E mi raccomando l’1 finale. “Mi riferisco in particolare al reddito di cittadinanza, a quota 100, al piano straordinario di assunzioni nel pubblico impiego, all’estensione del regime forfettario delle partite Iva e a molte altre misure”. Quindi aumenteremo il reddito procapite sostanzialmente distribuendo il deficit procapite che andiamo a fare per aumentare il reddito procapite.

Acclarato che il nostro beneamato governo del cambiamento farà crescere debitamente (nel senso di debito) la nostra economia, e si occuperà anche di chi e in che misura ne godrà i frutti (fino al 2021, poi chissà), è opportuno sapere che al momento non ci sarà nessuna manovra correttiva né tantomeno una patrimoniale, come giura e spergiura Vicepremier Uno (o due, fate Voi), che peraltro assicura che la notizia della sostituzione del ministro Mammamia, che incidentalmente si occupa di Economia, “è una leggenda”.

Sempre incidentalmente, a proposito del fatto che il ministro Mammamia, in uno dei suoi frequenti momenti di autocoscienza, abbia azzerato le previsioni di crescita per il 2019, il nostro arguto Viceministro ha spiegato con la pazienza che si addice ai grandi leader che questo era prima dell’approvazione del Decreto Crescita, che arriverà oggi, grazie al quale l’economia com’è giusto che faccia crescerà, sennò che decretiamo a fare? Perché se l’economia pensa di far resistenza al governo del cambiamento, o addirittura opporsi, farebbe bene a candidarsi.

Per tutto il resto c’è sempre la postcard di cittadinanza.

A domani.

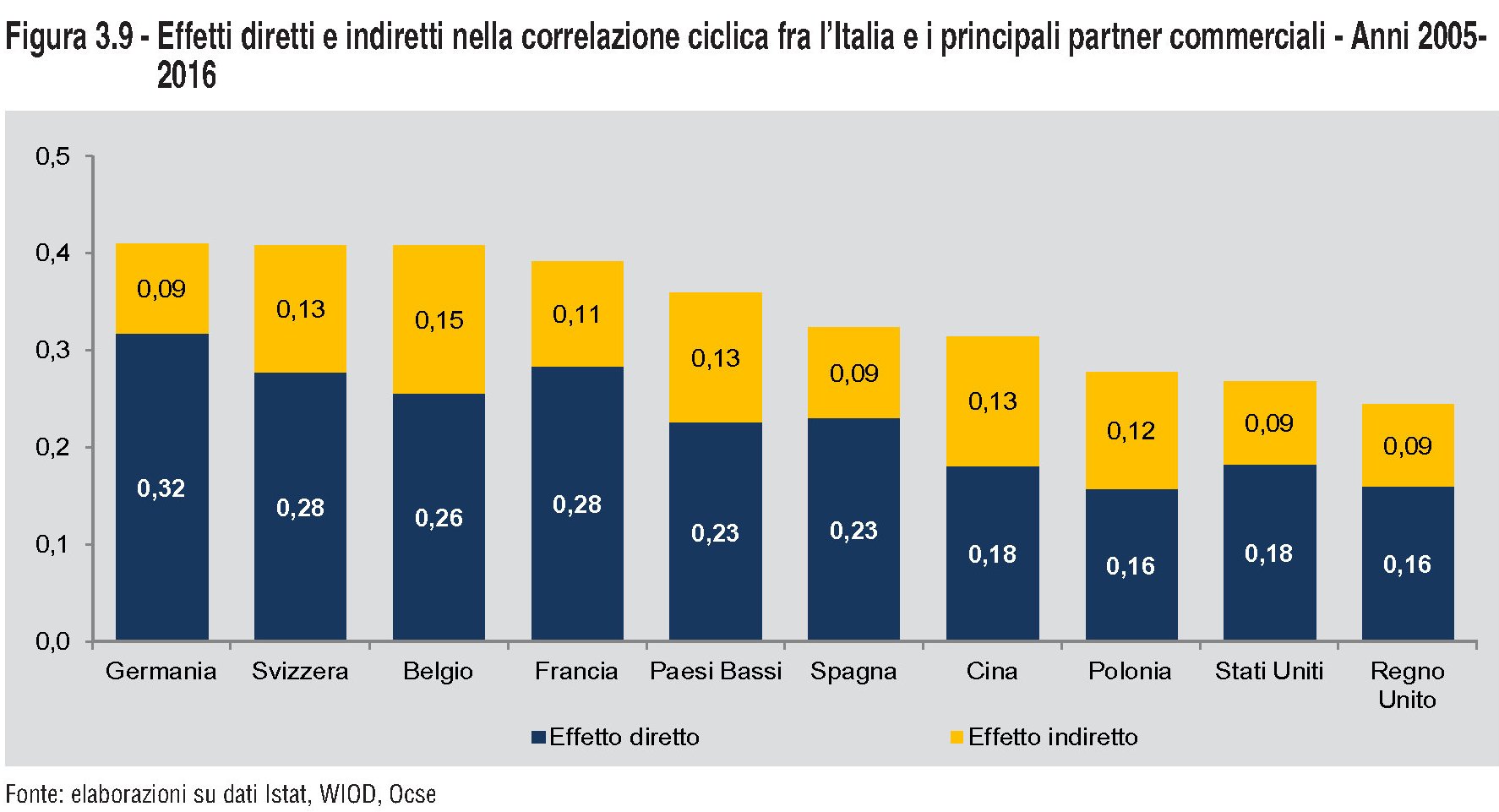

Il triangolo commerciale fra Italia, Germania e Cina

Per completare la nostra rapida ricognizione sullo stato del nostro commercio internazionale, che ci ha consentito di sbirciare anche nelle fondamenta del nostro settore esportatore, conviene riportare una rilevazione diffusa alcuni giorni fa dall’istituto tedesco di statistica dove si osserva che per il quarto anno di file la Cina è stata il partner di importazione più importante per la Germania. I tedeschi l’anno scorso hanno comprato dai cinesi 106,3 miliardi di beni, il 4,4% in più rispetto all’anno precedente. E questo in un anno in cui il commercio internazionale ha conosciuto un certo rallentamento.

L’importanza dell’import cinese per l’economia tedesca non dovrebbe lasciarci indifferenti, visto che fa il paio con un’altro elemento assai rilevante: ossia l’importanza dell’economia tedesca per il nostro settore esportatore. Questa caratteristica viene ampiamente analizzata nell’ultimo rapporto sulla competitività pubblicato da Istat dove si osservano le relazioni settoriali e gli effetti di shock, sia diretti che indiretti fra la nostra economia e quella tedesca, oltre che con quelle Usa e cinese. Con quest’ultima, in particolare, la relazione sembra assai più tenue.

Nell’analisi si osserva che “i segmenti più avanzati (e produttivi) dell’industria e del terziario italiani tendono a ricoprire un ruolo di centralità piuttosto nelle relazioni di export che in quelle interne, e in misura maggiore nel caso delle esportazioni verso Germania e Stati Uniti”. Da ciò ne consegue che “la maggiore centralità nei legami con i comparti più produttivi degli altri paesi rende i settori industriali italiani a tecnologia medio-alta più reattivi a eventuali stimoli provenienti dall’estero, ma la loro minore centralità nelle relazioni interne ne limita la capacità di trasmetterli al resto del sistema produttivo italiano”. Quindi i benefici che il settore esportatore trae dal suo rapporto con l’estero non si travasano sull’intero settore produttivo dove, al contrario, “l’industria italiana a tecnologia medio-bassa, più connessa ai settori interni e quindi con maggiore capacità di trasmissione, risulta penalizzata dalla stretta connessione con i comparti esteri relativamente meno produttivi”.

Questa particolare confermazione dei nodi di interscambio dell’Italia con le economie osservate ha come conseguenza che “le relazioni commerciali con la Germania favoriscono un’elevata capacità di trasmissione degli shocks (effetti diretti), in termini sia di intensità che di estensione. Le relazioni con gli Stati Uniti seguono un modello analogo, seppure una maggiore frammentarietà ne riduce gli effetti rispetto al caso tedesco. Quelle con la Cina, infine, essendo fortemente concentrate, possono produrre effetti di trasmissione rilevanti (per i comparti centrali), ma dall’estensione ridotta”. L’Italia commerciale, insomma, è meno esposta agli shock cinesi rispetto a quanto lo sia di fronte a quelli tedeschi. Questa caratteristica si può osservare nel grafico sotto.

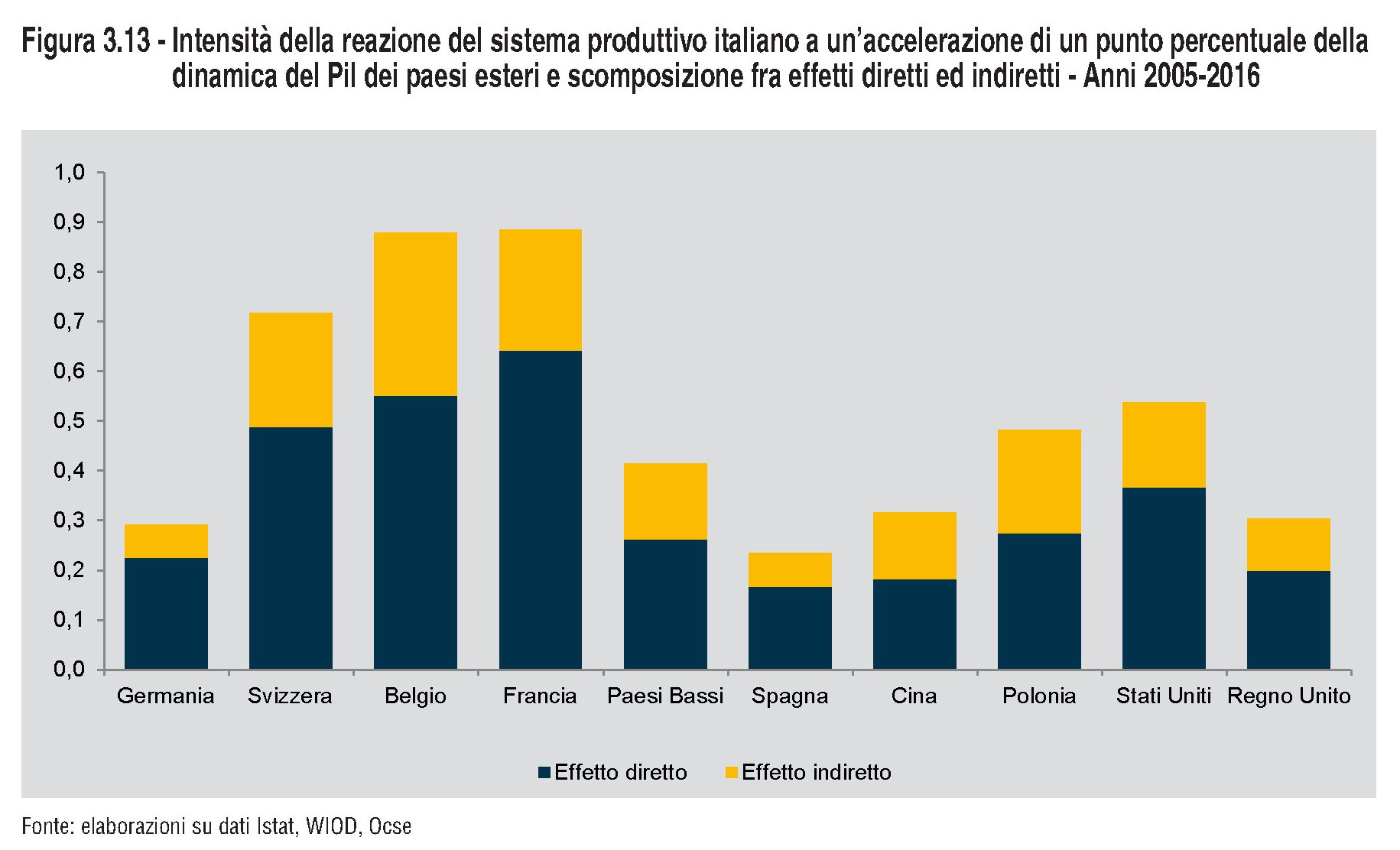

La correlazione ciclica, che presenta anche molte differenze a seconda del settore di osservazione, impatta ovviamente sull’andamento della produzione, generando effetti che Istat prova a simulare lungo un orizzonte di riferimento di circa un decennio. Il risultato è osservabile in quest’altro grafico.

Come si può osservare, l’Italia è assai più sensibile agli andamenti di Svizzera, Belgio e Francia, nonché degli Stati Uniti, più che a Germania e Cina. Quest’ultima però ha effetti diretti inferiori rispetto a quelli della Germania, ma indirettamente superiori.

Evidentemente le relazioni commerciali fra Germania e Cina, che abbiamo intravisto osservando il dato dell’import tedesco da Pechino, ci riguardano molto da vicino. Il triangolo commerciale fra Italia, Cina e Germania ha peso specifico importante nella dinamica della nostra produzione industriale. Faremmo bene a ricordarcelo, quando parliamo male dei tedeschi. E dei cinesi.

Cronicario: S’ammoscia la Brexit? Hai visto May

Proverbio del 3 aprile Ogni occhio ha il suo sguardo

Numero del giorno: 42,1 Pressione fiscale in % del Pil nel 2018

Siccome mi devo distrarre perché l’Istat se n’è uscita con una nota che finalmente mi spiega perché i soldi non bastano mai…

decido di fare un viaggetto oltre Manica dove quanto a cazzeggio non hanno niente da invidiare a nessuno. Nemmeno a noi che, modestamente parlando, cazzeggiamo e basta.

Decido perciò di ignorare perle meravigliose, come l’ennesimo dibattito italiano sulla patrimoniale, che evoca quello altrettanto annoso sulla crescita, gemello di quello delle pensioni e delle auto blu, e mi dedico anema e core alla vera notizia del giorno, di fronte alla quale le liaison dei due vicepremier sono robetta. Non sapete nulla? Maddai: eccoli qui i nostri futuri valentini.

Notate lo sfondo evocativo e la Torre dell’Orologio a ricordare che l’ora fatale è arrivata. Jeremy e Theresa hanno finalmente deciso di rompere gli indugi e parlarsi. Lei gli ha detto che è disposta a “un compromesso sulla Brexit”. E lui a risposto un caldo “benvenuta”. E si sa come vanno a finire queste cose.

Finiranno con l’ammosciare la Brexit? Hai visto May.

A domani.