Etichettato: maurizio sgroi

L’UK socializza per via statistica il debito studentesco

E’ una lettura assai edificante quella proposta qualche tempo fa dall’Ons, l’istituto britannico di statistica, nell’ambito di una più ampia ricognizione dedicata al debito del settore pubblico. Vale la pena raccontarla perché ci illustra molto dell’intreccio che esiste fra politica ed economia, con la statistica nel ruolo di lingua comune, per evidenti motivi. Senza i dati raccolti dagli statistici, gli economisti non posso far girare i loro bellissimi modellini e i politici non possono propagandare le loro trovate.

Il focus della digressione è il debito studentesco, che in UK come altrove, è cresciuto a dismisura negli ultimi anni, quasi triplicandosi. A fine 2018 aveva raggiunto i 16,7 miliardi di sterline a fronte dei 6,3 miliardi del 2011. Il grosso di questa cifra, il 52% a fine 2018, era relativa al pagamento delle rette universitarie. E poiché nel 2011 questa percentuale era il 42%, se ne può dedurre che nel frattempo ci sia stato un loro incremento sostanziale.

La questione è finita sull’agenda della politica, che ha ritenuto necessario dedicare al tema alcuni approfondimenti culminati in due rapporti. Il primo suggeriva di ripensare drasticamente la politica di gestione di questi prestiti, soggetti ad interessi giudicati elevati.

Il secondo sottolineava che i prestiti agli studenti sono sostanzialmente sussidi pubblici sotto altro nome, con ciò “ritardando il loro manifestarsi in deficit”. Molti di questi prestiti, infatti, non vengono restituiti, ma il buco non si materializza nella contabilità pubblica prima di un trentennio. Per dare un’idea di quanto sia comune il non pagamento di questi debiti, basta ricordare una stima del Dipartimento dell’educazione secondo il quale almeno un terzo di questi prestiti non saranno restituiti. Parliamo quindi di oltre cinque miliardi di sterline.

Tale circostanza nasce dal fatto che il sistema di prestiti agli studenti britannici, a differenza di quanto avviene in altri paesi, non si basa sul sistema bancario, ma su la Students loans company (SLC) una istituzione pubblica chiamata a gestire questi crediti in virtù dell’Education Act che nel 1990 introdusse l’istituto dei prestiti agli studenti. Questi ultimi, nella contabilità del settore pubblico, vengono classificati come asset del governo, ossia come attivi che dovrebbero – e mai condizionale fu più d’obbligo – generare incassi.

Il problema nasce dal fatto che questi flussi finanziari, malgrado vengano classificati come asset, hanno un impatto reale sul sul debito netto del settore pubblico (public sector net debt, PSND) per la semplice ragione che questi prestiti devono comunque essere erogati e quindi il governo deve procurarsi i denari necessari, mentre non hanno effetti sul debito finanziario netto (public sector net financial liabilities, PSNFL) dove l’asset iscritto e il flusso erogato si pareggiano. Questa confusione statistica viene generata dalla normativa e non è semplice da gestire.

A ciò si aggiunga che è invalsa anche la pratica di “vendere” questi debiti. A dicembre 2017 ne sono stati ceduti un pacchetto da 3,5 miliardi di sterline a un prezzo di 1,7 miliardi, il che ha diminuito di 1,7 miliardi il PSDN, ma ha aumentato di 1,8 – ossia la differenza fra il valore nominale dei prestiti e quello di realizzo – il PSNFL. Insomma, a complicazioni se ne aggiungono altre che hanno indotto l’istituto a proporre un cambio delle regole di registrazione di questi debiti nella contabilità nazionale.

L’istituto ha proposto quattro diversi approcci per risolvere il problema, ognuno dei quali ha effetti diversi sugli aggregati fiscali e su quelli finanziari del governo. Ma il succo del problema è che si va verso una sostanziale nazionalizzazione, ossia socializzazione, di un debito che nasce e rimane pubblico, aldilà di come la statistica lo abbia rappresentato per un ventennio. Il fatto che adesso si stia cercando il modo per rendere palese questa situazione – entro l’anno è attesa la riallocazione di queste partite credito/debito all’interno della contabilità del settore pubblico – mostra soltanto che far passare per prestito un sostanziale sussidio è solo un trucco retorico, ossia squisitamente politico. E prima o poi i trucchi si scoprono. E presentano il conto.

Cronicario: Anche noi abbiamo riconosciuto ‘o Guagliò

Proverbio del 4 febbraio L’erba velenosa cresce insieme a quella medicinale

Numero del giorno: 0,9 Indice inflazione italiana a gennaio

E’ tutto un fraintendimento, vorrei dire all’autonominatosi presidente del Venezuela Guaidò che oggi molte cancellerie europee hanno riconosciuto come legittimo successore di Maduro, ormai inviso al bel mondo, e che ci ha rivolto anche un cortese invito a mezzo stampa a sposare il cambiamento.

Perché vede, caro autopresidente, l’Italia si è già unita all’Europa, e in tempi non sospetti. E l’ha fatto riconoscendo da tempo immemore il presidente che più di tutti corrisponde alla vocazione sua e del suo popolo.

Fra Guagliò e Guaidò è solo una differenza di lingua, a ben vedere. E d’altronde: prima l’italiano.

A domani.

L’economia rallenta e i governi sono a corto di munizioni

Un post pubblicato dalla Banca di Francia ci ricorda una circostanza che molti osservatori sottolineano ormai da tempo ma che si tende a dimenticare. Il fatto, vale a dire, che il gran dispendio di risorse pubbliche impiegato in questo decennio per far fronte alla crisi ha lasciato i governi con spazi assai risicati per far fronte a necessità che l’ormai incipiente rallentamento globale potrebbero richiedere di essere affrontate. Per dirla più semplicemente, un’altra crisi troverebbe molti senza munizioni, col risultato che rischia di fare il suo corso il redde rationem, sapientemente ritardato grazie agli artifici delle banche centrali e dei governi.

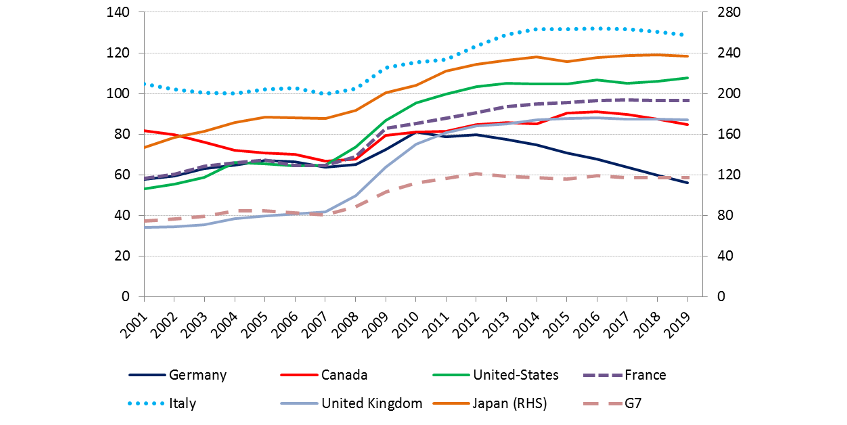

Alcuni grafici riepilogano bene la situazione nella quale ci troviamo. A livello fiscale la situazione dei paesi del G7, con l’eccezione della Germania, è peggiorata dal 2008.

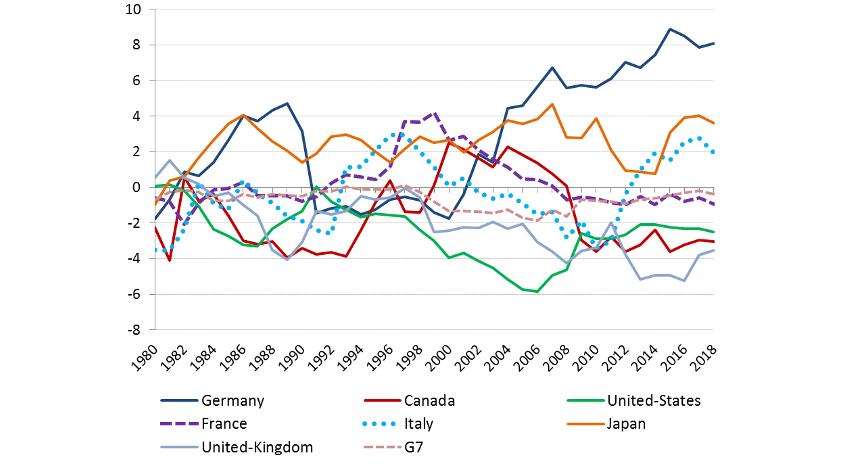

Il grafico mostra l’aumento del debito pubblico in rapporto al pil (Giappone asse destro) dal 2001 in poi. Mentre quello sotto mostra l’aumento del bilancio delle banche centrali di riferimento, sempre calcolato in rapporto al pil, che mai come in questo decennio, nella loro lunga storia, hanno visto crescere i propri asset.

A ciò si aggiunga che il sostegno a così caro prezzo dell’economia, che ha consentito indubitabili successi – si pensi alla crescita dell’occupazione che si è verificata pressoché dappertutto – ha peggiorato gli squilibri esterni che a tale crisi avevano sostanzialmente condotto, e che possiamo osservare guardando agli squilibri nei saldi di conto corrente delle bilancia dei pagamenti (grafico sotto, che misura il saldo di conto corrente sul pil).

Ricapitoliamo: abbiamo meno spazio fiscale e monetario per gestire eventuali crisi che lo stato internazionale dei pagamenti tende ad alimentare. E questo spiega perché gli economisti della BdF sottolineino il rischio che tale situazione incoraggi comportanti poco collaborativi, se non addirittura competitivi, nei confronti dei vicini. Un’osservazione che le recenti tensioni internazionali – si pensi alla crisi commerciale fra Usa e Cina – rende assolutamente ragionevole.

Da qui l’invito a rivalutare l’approccio multilaterale per gestire la complessità della contemporaneità, di sicuro motivato anche dalla circostanza che la Francia assumerà la presidenza del G7 quest’anno. Senonché ormai i Sette Grandi, fra i quale c’è anche il nostro paese, contano sempre meno nell’economia internazionale.

Ormai il pil prodotto da questi paesi pesa il 46% di quello mondiale, a fronte del 68% del 1992, anche se a fronte di una quota di popolazione stabile intorno al 10-12%. Il che dovrebbe suggerirci che le economie avanzate sono destinate a pesare sempre meno. Alcune stime addirittura collocano al 20% del pil globale il contributo dei paesi del G7 entro il 2050. E questo spiega perché il G7 sia ormai diventato un G20. Ma questo non vuol dire che sia diventato più semplice gestire i problemi complessi della nostra modernità. Al contrario: si sta sviluppando una crescente tentazione verso il bilateralismo. Che è il miglior modo per distruggere la globalizzazione. O almeno per provarci.

Il ritorno degli stimoli fiscali in Cina

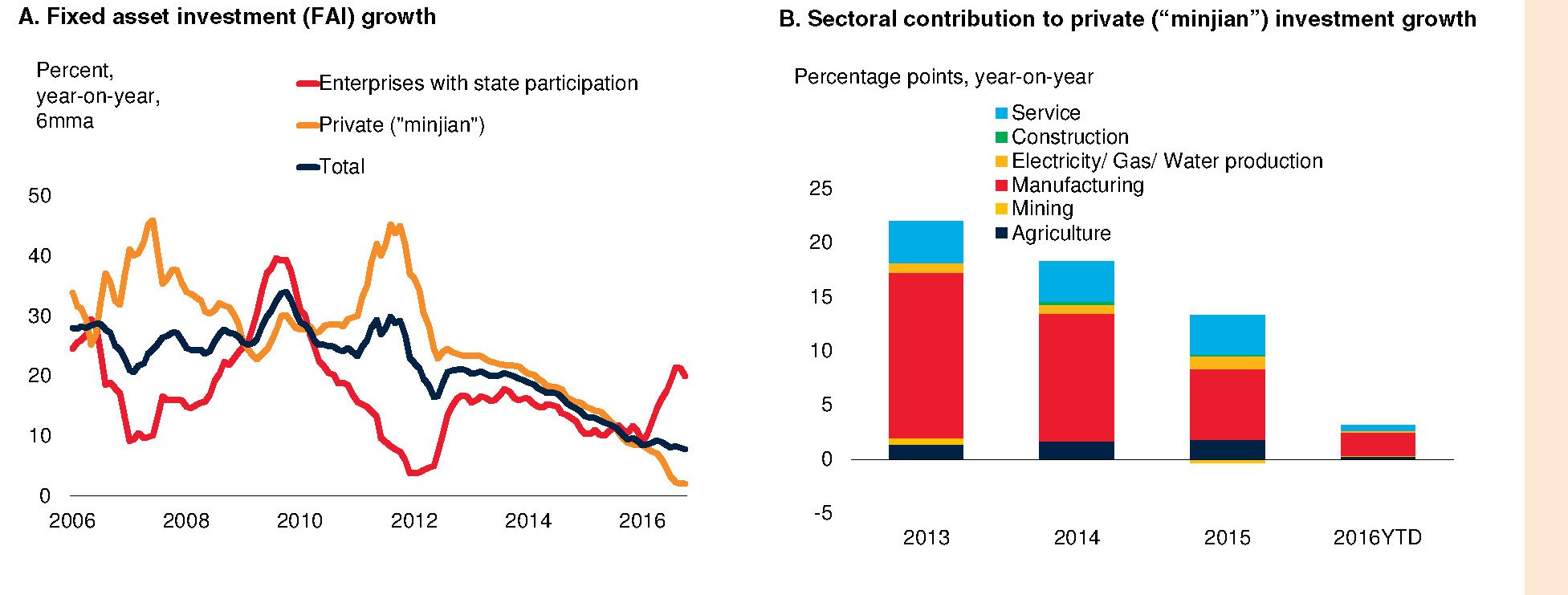

Il rallentare dell’economia ha spinto il governo cinese a ripercorrere la strada già segnata nel 2008, quando un potente stimolo fiscale aumentò significativamente il livello di investimenti infrastrutturali consentendo al paese – a carissimo prezzo – di reggere nel momento in cui l’economia internazionale collassava. Ne abbiamo già parlato, quindi inutile tornarci sopra. Serve ricordarlo, tuttavia, perché, come ci fa notare Fitch, di recente Pechino ha approvato una serie di provvedimenti legati a investimenti infrastrutturali in particolare per le aree urbane. Una scelta che fa il paio con le decisioni delle autorità monetarie che nel corso del 2018 hanno allentato le condizioni creditizie consentendo una crescita del credito, a dicembre 2018, del 13% rispetto a dicembre 2017.

In sostanza, di fronte al rallentamento dell’economia il governo, nelle sue varie declinazione, torna a fare politiche di stimolo, fiscale e monetario. Segno che i consumi interni delle famiglie da soli non bastano a sostenere il livello di attività che il governo si propone di raggiungere. Ma soprattutto dimostrazione che la carta principale che il governo pensa di utilizzare per dare un calcione alla crescita è quella degli investimenti infrastrutturali, che già così tanto pesano sul pil cinese.

Dal grafico si nota il rilevante contributo offerto dalle aziende pubbliche alla crescita degli investimenti fissi nei vari settori dal 2006 in confronto con quello del settore privato, il cui declino, malgrado l’aumento degli investimenti pubblici a partire dal 2016, ha sostanzialmente coinciso con quello del totale degli investimenti. Fitch offre una ricognizione ancora più aggiornata.

Di fronte a questa situazione, il quarto trimestre in Cina ha visto una crescita del 6,4%, persino meglio di quanto ci si aspettasse. Fitch infatti prevede una crescita al 6,1% quest’anno. E ciò malgrado gli stimoli che sono stati disegnati, spiega l’agenzia, per evitare (o almeno provarci) l’insorgere di debiti fuori dai bilanci come è accaduto nel 2008, quando in conseguenza del diluvio di denaro arrivato sui mercati è fiorito un ricco shadow banking.

Gli strumenti di questa ennesima espansione fiscale sono innanzitutto le grandi aziende pubbliche. La China Railway Corporation, ad esempio, ha approvato un piano da 680 miliardi di yuan, circa l’1% del pil cinese (oltre 12 trilioni di dollari nel 2017), in progetti ferroviari da realizzarsi nel 2019 che, se attuato, corrisponde a un incremento del 7% rispetto al 2018. Oggetto di investimenti saranno aeroporti, autostrade e persino progetti di conservazione dell’acqua nonché focalizzati sui servizi pubblici. Il sogno di qualsiasi governo.

“Il passaggio a una politica più favorevole agli stimoli infrastrutturali – nota Fitch – rappresenta un passo avanti rispetto al precedente focus sulla riduzione della leva finanziaria. Tuttavia, l’approccio delle autorità nel finanziare nuovi progetti infrastrutturali dimostra che l’attenzione sul contenimento dei rischi finanziari non è stata abbandonata”. Questo almeno in teoria.

In pratica, il governo ha consentito alle autorità locali di emettere più bond per finanziare le opere pubbliche, ed evitare quindi quegli scivolamenti verso sistemi di finanziamento meno trasparenti che in passato hanno consentito di occultare fuori dai bilanci pubblici quantità significative di debito. Il perché è facilmente comprensibile: “Il rating sarebbe più vulnerabile se le autorità perseguissero uno stimolo più aggressivo che si basasse su una ripresa dell’attività quasi-fiscale fuori bilancio, che aumenterebbe le passività potenziali”, sottolinea Fitch. Ma ovviamente c’è un limite all’emissione di nuovo credito. E questo limite risiede nella capacità del sistema bancario, già notevolmente cresciuto, di sostenerlo.

In passato il governo è stato costretto a muoversi nella direzione opposta a quella scelta adesso – ossia ha stretto i cordoni della borsa – e questo può aver generato effetti depressioni persino superiori del previsto. Adesso che i cordoni della borsa tornano ad allentarsi, il governo si troverà innanzitutto a dover convincere il settore privato a tornare a investire. Proprio come è successo per la contrazione, che forse è stata maggiore di quanto si fosse previsto, l’espansione potrebbe pure essere superiore alle aspettative. Ma questo non vale solo per il prodotto interno. Vale pure per i debiti.

E la Cina ormai sta complessivamente ben sopra il 200% del pil.

Cronicario: Lavorare molto, lavorare pochi (e finalmente)

Proverbio del 30 gennaio In una lite hanno tutti torto

Numero del giorno: 770.000.000 Offerta in dollari del Nasdaq per la borsa di Oslo

E insomma: la fiducia delle imprese cala, e vorrei vedere. Fa sempre più freddo là fuori e se n’è accorto anche il governo tedesco che ha abbassato all’1% le stime del pil 2019. Figuratevi come stanno i nostri, che esportano un sacco di roba in Germania.

Epperò, ecco che tuttuduntratto la fiducia delle famiglie aumenta. E ci credo. Saremo pure disoccupati, ma almeno abbiamo smesso di essere inattivi, abbiamo un navigator e percepiamo pure un reddito tramite una supercard non riconoscibile. In più c’è quota 100, quindi se ho la fortuna di essere anziano ma non troppo, posso pure espatriare in Portogallo a spese dell’Inps e frego pure il Fisco. Considerando l’età media della popolazione al lavoro, non è proprio un pensiero fuori dal comune.

Stando così le cose, c’è da aver fiducia eccome. Non va così male, dai. Anche perché si sta compiendo finalmente una rivoluzione culturale. Al posto dell’ormai stantio, nonché inattuato, “lavorare meno, lavorare tutti”, si sta affermando gagliardamente la nuova parola d’ordine dell’Italia sovranEsta: Lavorare molto, lavorare in pochi.

Se vi sfugge la finezza di questa massima, è perché siete all’antica: dovete leggere più blog!!. Vi sarà arrivata su Uazzapp la notizia che per colpa dei robot il lavoro sarà sempre meno (fai girare), e sicuramente avrete letto un titolo di Facebuk che spiega la necessità di forme di reddito compensative per evitare la rivoluzione (condividi). Addirittura avrete sentito qualche esagerato (cit. governo) dire che senza reddito è a rischio la tenuta sociale (cuoricino, pollicione, share). Ecco spiegato il ritorno della fiducia e soprattutto il mistero delle ultime rilevazioni Censis, secondo le quali negli ultimi dieci anni (2007-2017) il numero di occupati nel Paese è diminuito dello 0,3%, è invece aumentato in Germania (+8,2%), Uk (+7,6%), Francia (+4,1%) e nella media dell’Unione (+2,5%).

A fronte di questo capolavoro avanguardista abbiamo che quei sempre meno che lavorano, lavorano sempre di più (donde la massima). Addirittura il 50,6% dei lavoratori afferma che negli ultimi anni “si lavora di più, con orari più lunghi e con maggiore intensità”. In 2,1 milioni svolgono turni di notte, 4 milioni lavorano di domenica e festivi, 4,1 milioni lavorano da casa oltre l’orario di lavoro con e-mail e altri strumenti digitali, magari dopo aver speso mille euro di smartphone, 4,8 milioni lavorano oltre l’orario senza pagamento degli straordinari. E con effetti “patologici rilevanti”.

Il Censis nota che gli occupati giovani si sono dimezzati, rispetto a vent’anni fa, dimenticando che nel frattempo sono invecchiati e non sono stati praticamente sostituiti, visto che nessuno ha voglia di far figli e il governo pensa solo ai pensionandi. Ma soprattutto sfugge all’illustre istituto il significato profondo della rivoluzione in corso, che viene definito un “paradosso italiano”. Non c’è nessun paradosso: è giusto che lavorino di più quelli che lavorano, visto che gli piace. Sono degli eroi, dovremo dedicargli monumenti. Per tutto il resto c’è Supercard.

A domani.

Cronicario: Parlano i numeri e il governo finalmente fa il Bot

Proverbio del 29 gennaio Nella stagione cattiva le acque scorrono all’indietro

Numero del giorno 108.000.000.000 Finanziamenti della Bei concessi all’Italia dal 2008

E adesso non venitemi a dire che è un caso. Proprio mentre le peripezie verbali di Vicepremier Uno (o Due, fate voi) processatemi sì, processatemi no – fanno temere per la tenuta del governo (cit.) l’emissione del Bot semestrale torna a far rivedere tassi negativi.

Il Bottone negativo è un segno inequivocabile della rinnovata fiducia dei mercati nei confronti dell’esecutivo a breve termine. Nel senso che aumenta la fiducia che terminerà a breve. Perché come ha detto proprio stamane una delle massime intelligenze all’esecutivo “Chiunque può parlare, ma prima di tutto parlano i numeri”.

Il problema infatti è che il 99% non vede i numeri e quell’1% che ci riesce spesso non li capisce. O fa finta di non capirli, che è peggio. Per dire, vi sarà capitato di scorrere l’articolo di un sedicente giornale economico (e non perché costi poco) dove un tale in predicato di diventare un Gran visir dei mercati italiani – e quindi vede i numeri -, pontifica sulla fuga di capitali esteri dai Btp solo per acclarare che siano stati investiti in azioni e obbligazioni private italiane. Come dire che gli stranieri hanno più fiducia dei privati, in Italia, che del governo del cambiamento. Il che è vagamente lisergico.

Perché chiunque, appunto, può parlare, anche di cose che non capisce (o mostra di non capire). Ma prima parlano i numeri. ‘Sti maledetti.

A domani.

Ecco perché i dazi rischiano di peggiorare il deficit commerciale Usa

Di recente la Cina ha postato l’ennesimo record di attivi commerciali negli confronti degli Stati Uniti, superando i 323 miliardi. Questi attivi si sono cumulati nel corso del 2018, che complessivamente non è stato un buon anno per il surplus cinese, arrivato a 351 miliardi, il livello più basso da anni. In piena controtendenza, gli attivi verso gli Usa sono cresciuti del 17% rispetto al 2017. E questo è accaduto mentre infuriava la guerra dei dazi, che pure se ancora ha un peso specifico relativamente basso sul totale del commercio sino-americano, è di sicuro un elemento perturbatore.

Tale politica tuttavia sembra finora sia servita a poco. E questo probabilmente dipende dal fatto che lo squilibrio commerciale statunitense ha ragioni assai più profonde di quelle individuate con una certa faciloneria da certa propaganda Usa. Il pensiero che sia tutta colpa dei cinesi, insomma, rischia di essere tanto suggestivo quanto fallace. Ottimo per le campagne elettorali, inutile ai fini dell’analisi.

Già in passato ci siamo occupati di andare a sbirciare le radici di questo squilibrio. Vale la pena tornarci di nuovo perché la Fed di S.Louis ha pubblicato un post dedicato a un approfondimento assai utile che propone una spiegazione del deficit Usa che suona assai più convincente di quelle della vulgata. Per farla breve, se proprio si vuole trovare un colpevole, gli Usa dovrebbero guardare in casa propria. La Cina, tutt’al più, ha trovato il modo di approfittare di una condizione strutturalmente deficitaria dell’economia Usa, come d’altronde in passato avevano fatto altre economie. Il deficit Usa, infatti inizia assai da lontano.

Non è certo un caso che il deficit commerciale parta agli albori dei ’70. La fine del sistema di Bretton Woods ha trasformato il dollaro americano – di fatto – nella moneta internazionale senza porre più alcun limite alla emissione di valuta da parte degli Usa. Per dirla con le parole degli economisti della Fed, “da quando gli Stati Uniti possono acquistare beni dal mercato mondiale semplicemente stampando denaro o emettendo debiti, sono destinati a gestire deficit commerciali persistenti”. Come dire: è una tentazione troppo forte per chiunque non usare la cornucopia del denaro facile. Figuriamoci per un popolo come quello americano, cresciuto a pane e consumismo. E infatti i risparmi Usa sono diventati via via sempre più negativi.

“Pertanto, – concludono gli autori – l’attuale sistema monetario internazionale basato sul dollaro Usa come valuta di riserva mondiale dominante e titoli di stato Usa come la più ricercata riserva di valore è la causa principale dei persistenti deficit commerciali negli Stati Uniti”. Altro che Cina.

Altrettanto fallace risulta associare l’aumento del deficit verso la Cina con la perdita di posti di lavoro nella manifattura americana, altro argomento principe della vulgata elettorale. Il declino di posti nella manifattura, infatti, parte da lontano e ha a che fare con il progresso tecnologico che negli Usa ha fatto aumentare notevolmente la produttività spostando unità di lavoro dalla manifattura ai servizi. Uno schema all’opera in molte economie avanzate.

Addirittura è stato calcolato che la perdita di posti di lavoro nella manifattura fra il 1992 e il 2012 dipenda per l’85% dalla crescita della produttività e solo per il 15% dal persistente deficit commerciale, ossia dalla delocalizzazioni che gli Usa hanno iniziato a fare sin dagli anni ’60, come successivamente farà il Giappone negli anni ’80 e si sta apprestando a fare la Cina adesso. “L’occupazione manifatturiera negli Stati Uniti – scrivono – è diminuita di quasi il 20% dal 2000 al 2007, anche prima della Grande recessione. Questo forte calo si correla con un peggioramento della bilancia commerciale degli Stati Uniti e un crescente deficit commerciale con la Cina. Sulla base di questa coincidenza, è facile puntare il dito contro la Cina. Ma è la Cina la causa della diminuzione dei posti di lavoro negli Stati Uniti?”.

Per rispondere, i nostri economisti partono da un dato. Nel 1991 il deficit di merci degli Usa verso l’intera regione dell’Asia-Pacifico, inclusa la Cina, pesava l’80% dell’intero deficit commerciale Usa. Oggi, malgrado sia peggiorato il deficit nei confronti della Cina, divenuta il principale creditore degli Usa, complessivamente il deficit Usa nei confronti dell’area si attesta al 65%. “La Cina ha semplicemente sostituito le altre economie asiatiche assumendo le loro posizioni eccedentarie. Anche se la quota della Cina nel totale dei deficit commerciali degli Stati Uniti è aumentata rapidamente da circa il 15% nel 1991 al 45% nel 2016, questo non ha aumentato la quota totale della posizione commerciale dell’Asia con gli Stati Uniti”. La Cina, in sostanza, si è ingrassata a spese dei sui vicini. Ma per gli Usa è cambiato poco. Pure se smettessero di far deficit con la Cina, lo farebbero con un altro paese capace di produrre a basso costo come ha fatto la Cina finora. Continuerebbe a replicarsi insomma lo schema che vediamo all’opera dagli anni ’60.

Da qui le conclusioni. “Una guerra commerciale non risolve necessariamente i problemi degli squilibri commerciali”. Anzi, l’applicazione di una politica di dazi può persino peggiorare il deficit Usa, se si guarda alle ragioni profonde che lo hanno determinato e se, soprattutto, si ricorda la composizione dell’industria manifatturiera Usa, che si basa notevolmente sui beni intermedi. E soprattutto “una guerra commerciale con la Cina non può fermare il declino dell’occupazione nella manifattura americana”, che dipende sostanzialmente dall’innovazione tecnologica. “Al contrario può ridurre il benessere dei consumatori americani e provocare la perdita della leadership Usa nel libero commercio e la globalizzazione”. Musica per le orecchie di Trump.

Cronicario: Col navigator m’è dolce naufragare in questo mare

Proverbio del 28 gennaio Ingannami pure sul prezzo, ma non sulla merce

Numero del giorno: 32.000 Aumento imprese in Italia nel 2018

Adesso che finalmente anche il primo giornale d’Italia dedica una pagina al reddito di parannanza, con pezzo autografo di un illustre consigliori dei governanti del cambiamento con spiegati perché, percome e soprattutto perquanto, appare chiaro che finalmente anche da noi è stato legalizzato l’uso dello stupefacente. Ragionamento stupefacente, intendo. Leggete questo stralcio preziosissimo: “L’impatto macroeconomico del Reddito di cittadinanza può essere di notevole importanza, sia sull’efficienza del mercato del lavoro, in termini di aumento di occupazione e produttività, da realizzarsi con il miglioramento dei Cpi, la riqualificazione formativa dei lavoratori, e la batteria di incentivi inseriti, sia su alcuni aspetti macroeconomici che riguardano il moltiplicatore dei consumi, l’output gap e il recupero di spazio fiscale nel bilancio”.

Non avete capito? Andiamo avanti: “L’afflusso degli scoraggiati presso i Cpi (centri per l’impiego), permetterebbe di rivedere al rialzo il tasso di partecipazione alla forza lavoro, che nella metodologia europea contribuisce alla crescita del Pil potenziale. Si aprirebbe così uno spazio fiscale aggiuntivo che può essere utilizzato per aumentare l’occupazione evitando di far crescere in percentuale il deficit strutturale a livelli passibili di sanzioni comunitarie”.

Vabbé, facciamola semplice: diamo soldi alla gente sperando che così si iscriva alle lista di disoccupazione, in modo che aumentando i disoccupati possiamo fare più deficit (senza fare incazzare l’Ue) e così facciamo diminuire i disoccupati. Parola di professore universitario (e immaginatevi che fortuna gli studenti ad avercelo) prestato alla politica della cornucopia con scappellamento keynesiano.

Pensate quanto sono scemi in Europa. Non avevano neanche pensato che si poteva fregarli in questo modo e per giunta con le loro stesse regole. E, soprattutto, state pur certi che neanche se ne accorgeranno.

Nell’attesa che si compia la beata speranza e l’inattivo diventi finalmente disoccupato, rimane da trovare i fenomeni che, grazie ai prodigiosi centri per l’impiego, troveranno lavoro entro 100 chilometri (o 100 minuti in bus) a tutti quelli che lo chiederanno.

Nessun miracolo: sono gli stupefacenti navigator, che proprio come un gps attaccato al vostro curriculum, vi condurranno – novelli Virgilio – lungo gli altopiani del lavoro che non c’è ma che si vede. Nel senso che il lavoro lo vedono solo loro: i navigator: ne devono assumere 6.000.

Molti sospettano che saranno gli unici a trovare lavoro grazie al reddito di parannanza. Ma solo perché non hanno letto un’altra dichiarazione stupefacente, stavolta rilasciata dal Gran Mogol degli industriali. “I tempi sono maturi – ha oracolato – per costruire un vero patto per il lavoro insieme a Cgil, Cisl e Uil”.

Che fa il paio con quest’altra, diffusa dal capataz della banca d’intesa nazionale. “Il reddito di cittadinanza può essere fatto meglio. Ma ora destiniamo le risorse ha chi ha bisogno e poi pensiamo se bisogna migliorarlo”.

E’ chiaro perciò che viviamo tempi stupefacenti. Sarà dolce naufragare in questo mare. Col navigator però.

A domani.

Le sanzioni Usa contro il petrolio del Venezuela sono un rischio anche per gli Usa

In un mondo sempre più preda del sanzionismo, ossia del conflitto economico in luogo di quello militare, la notizia che gli Usa stiano considerando di applicare misure contro il Venezuela focalizzate sull’export petrolifero non stupisce più di tanto. Strozzare l’economia di un paese per provocarne un mutamento politico è un espediente vecchio come il mondo. Semmai vale la pena osservare aldilà della cronaca e chiedersi se tale strategia non finisca col danneggiare anche chi la promuove.

Già in passato, sia con il caso delle sanzioni all’Iran, sia con la guerra commerciale alla Cina, l’amministrazione Usa ha mostrato di non curarsi troppo delle conseguenze delle sue scelte per il settore petrolifero domestico, che ha la caratteristica di essere diventato un player dell’offerta globale di greggio grazie alle sue produzioni shale e insieme di essere un notevole partecipante nel mercato dei prodotti raffinati. Le 135 raffinerie Usa processano complessivamente oltre 18,5 milioni di barili – un numero cresciuto nell’ultimo decennio rispetto alla media di quelli precedenti.

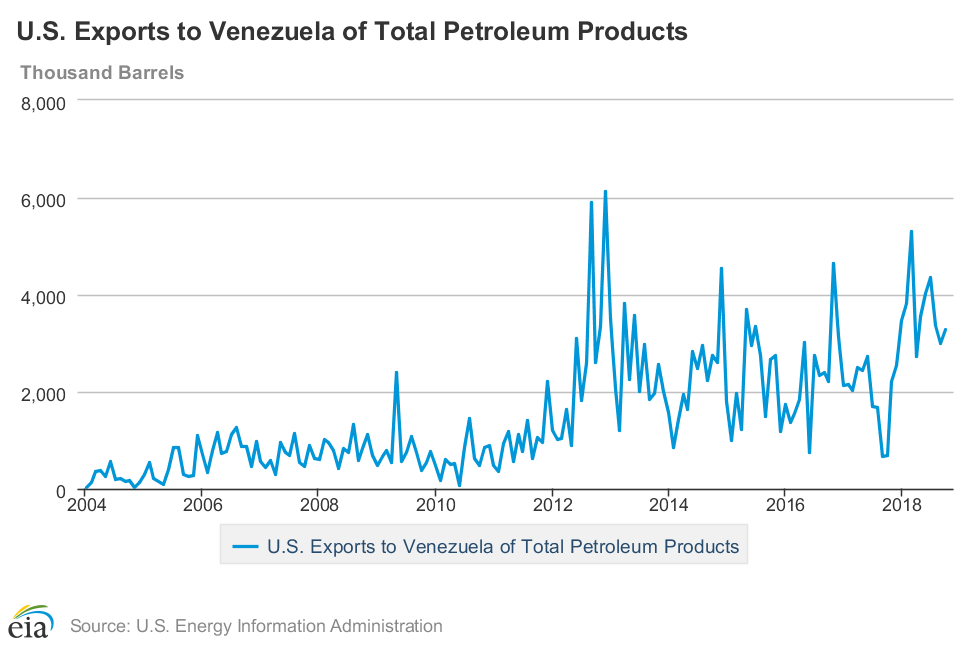

Ciò significa che gli Usa devono disporre di greggio da raffinare, che sia coerente anche con le caratteristiche dei propri impianti di raffinazione. Il petrolio Venezuelano, che è un heavy sour, quindi un petrolio con molto zolfo, è uno di questi. E difatti il Venezuela ha esportato parecchio negli Usa e ancora oggi, malgrado il percorso di riduzione iniziato ormai da tempo, sostanzialmente in concomitanza col crollo della produzione venezuelana, ne importa parecchio.

Questo greggio importato viene raffinato e in buona parte esportato nello stesso Venezuela, dove il settore delle raffineria è alquanto malridotto.

Questo traffico rischia di essere chiaramente danneggiato dall’applicazione delle sanzioni. Da una parte le raffinerie che operano negli Usa dovranno trovare altri fornitori (ad esempio Messico, Iraq, Arabia Saudita) di greggio heavy, e chissà a quale prezzo. Dall’altro, il Venezuela potrebbe applicare delle misure di ritorsione che mettono a rischio l’export Usa in quel paese.

Oltre a queste variabili diciamo puramente economiche, ci sono anche quelle politiche. Il greggio venezuelano in potenziale libera uscita crea due ordini di problemi. Da una parte rende difficile per il paese pagare gli interessi sui molti debiti che ha contratto con molti pezzi grossi dei mercati energetici, a cominciare da Russia e Cina. Per fare un esempio, gli analisti ci ricordano che alcune delle raffinerie della Citgo, residenti negli Usa, sono state usate come collaterale dei prestiti che il Venezuela, che è il proprietario di queste raffinerie, ha acceso con la Russia e in particolare con la Rosfnet. Quest’ultima potrebbe essere tentata di far valere i suoi diritti, divenendo quindi proprietaria di impianti di raffinazione strategici sul territorio Usa. Una circostanza che chissà quanto piacerà al Committee of Foreign Investments in the United States (CFIUS), l’istituzione Usa che valuta le acquisizioni estere – con ampi poteri di interdizione – sul territorio Usa.

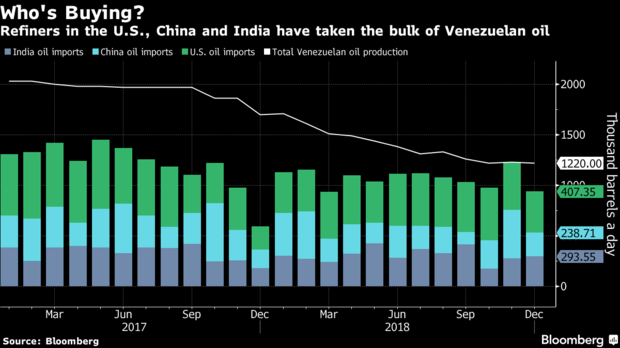

E poi c’è l’incognita cinese e in generale asiatica. Bloomberg ci ricorda che sia Cina che India sono acquirenti importanti del petrolio venezuelano.

Si tratta di economie assetate di greggio già alle prese con le difficoltà generate sul mercato a causa delle sanzioni all’Iran, anche’esso grande esportatore in Asia (e in Italia). Il combinato disposto di queste sanzioni rischia di rinforzare notevolmente quel triangolo dell’oro nero lungo le cui rotte ormai si sta configurando il mercato petrolifero, anche a causa dell’unilateralismo Usa.

Alla luce di queste considerazioni, le prese di posizione politiche a favore del regime Maduro dei paesi che competono con gli Usa sono più comprensibili. Quelle Usa a favore delle sanzioni un po’ meno.

Cronicario: Previsioni di cambiamento? Macché: cambiamento di previsioni

Proverbio del 25 gennaio Due buoni oratori non valgono un buon ascoltatore

Numero del giorno: 59.083.000.000 Spesa degli italiani per carburanti nel 2018

Confesso che da tempo mi mancavano le parole illuminate del ministro Pamplona, universalmente noto per la sua teoria dell’attivo commerciale contrazionario (cd “risparmio inutilizzato”) che ha sommosso l’accademia di Svezia.

Ebbene oggi il nostro maestro di pensiero, dalle incontaminate vette della sua veneranda età ci ha elargito alcune perle che non vediamo l’ora di leggere in versione integrale, dovendoci per adesso accontentare delle pallide anticipazioni della stampa, che però dannò già la misura del pensatore.

Vi do solo alcune perle. Tralascio la grande verità che i problemi di Carige sono “dovuti a lacune dell’Unione monetaria”, e quindi dell’Ue, mica nostre…

e vengo al cuore dei nostri problemi: noi sbagliamo a fare le previsioni. Non abbiamo abbastanza capacità di prevedere il futuro della nostra economia e così deprimiamo gli spiriti animali degli italiani. Tutto d’improvviso mi è diventato chiaro.

Questa cosa della crescita dell’1,5% detta dal nostro amato Pinocchio, che per un giorno almeno ha surclassato il Gatto e la Volpe suoi mentori (meglio conosciuti come Vicepremier Uno e Due a vostra scelta), che a molti era sembrata un’esagerazione dovuta alle altitudini svizzere, finalmente ha trovato la sua spiegazione nelle parole del nostro mentor of the mentors. L’Oltre-Mentor.

Sono le previsioni del FMI, della Banca d’Italia e di chissà chi altri, che sono “obsolete”. Il premier, immagino istruito a dovere dal Mentos, guardava con occhi nuovi al futuro. “Dobbiamo cambiare metodo di analisi”, ha detto infatti il Nostro rapito dall’estasi oracolare. “Il modello econometrico che usiamo non funziona più, il problema è nello strumento usato per le previsioni, esiste un modo di elaborare numeri enormi di Big data con l’intelligenza artificiale”.

Facile: “Di recente ho incontrato un rappresentante di un fondo cinese e mi ha detto che in Cina usano algoritmi basati sull’intelligenza artificiale”.

E tutti vissero felici e contenti.

Buon week end.