Etichettato: maurizio sgroi

Cronicario: Trump pensa alla salute, noi ai Trattati

Proverbio del 24 marzo Ridere e dormire sono le cure migliori

Numero del giorno: 411,5 Prestiti in miliardi dei governi locali cinesi nel 2018

Allora questo fine settimana si consumeranno insieme lo psicodramma di Mister T e quello dei Trattati europei. Il primo dopo aver volato sulle ali leggere della folla elettorale e dei mercati irrazionali è atterrato di terga sulla dura realtà parlamentare, che improvvisamente ha spento il suo sogno di poter cancellare tramite tweet .- moderna forma dell’editto – la riforma sanitaria di Obama, una roba che vale una vagonata di miliardi e quindi smuove succulenti interessi democraticamente rappresentati in qualunque Parlamento, notoria aula sorda e grigia (cit.), come sicuramente avrà pensato Mister T.

Mentre tutto ciò accade, dall’altra parte del mondo, quindi dalle nostre, e in particolare a Roma, si prepara la tregenda del memoriale della firma dei Trattati che animarono la meravigliosa Comunità europea e che domani condurrà a una specie di invasione barbarica nella capitale italiana, la prima di una lunga serie, temo, che si concluderà con una firma collettiva di una nuova dichiarazione di intenti. Saremo più buoni, saremo più belli e possibilmente più integrati a svariate velocità.

Sicché tempo per le miserie dell’economia ce ne rimane pochino. La politica incombe come le rondini in primavera. Ma prima di cedere il passo, mi corre l’obbligo di farvi sapere un paio di cosette.

La prima ce la racconta questo bellissimo grafico preparato dall’Institute of International Finance che dovrebbe suggerirvi qualcosa.

Non vi suggerisce niente? Vabbé ve lo dico io. L’Italia nel 2016 ha speso il 4% del pil per pagare i suoi interessi passivi sul debito. E parliamo di un anno con i tassi praticamente a zero sul debito a breve e a lumicino su quello a lungo. E comunque sono sempre oltre 60 miliardi che ogni anno sottraiamo alle nostre tasse. L’avanzo primario che ancora resiste ci consente di chiudere con un deficit sotto il 3%, come pretendono i famosi Trattati che festeggiamo domani. Sennò staremmo peggio della Spagna, che ha un deficit complessivo all’incirca del 5%. E se salgono i tassi che succede ai nostri interessi, visto che nel frattempo il debito è aumentato?

La seconda cosa me l’ha fatta notare l’ESM e devo dire che non me n’ero accorto: la crescita in Europa si muove in linea con quella Usa.

Con tutto il casino che fanno gli americani crescono quanto noi sfigati europei, che c’abbiamo pure il cattivissimo euro a farci da zavorra, come dicono gli intelligentoni. Siamo diversi, ma in fondo non così tanto.

A lunedì.

Cartolina: La zona (euro) dei redditieri

Gli europei che abitano nel mondo dell’euro hanno mille ragioni di lamentarsi salvo una: che siano carenti di denaro. Al contrario, la zona dell’euro non mai stata così ricca negli anni recenti, se per ricchezza intendiamo la capacità di estrarre reddito dal resto del mondo. Questo non vuol dire che gli europei che abitano nella zona euro siano tutti ricchi. Al contrario. La stessa zona che esibisce un surplus delle partite correnti del 3,3% del Pil, parliamo su base annua di oltre 300 miliardi di euro, ospita una quota notevole di persone a rischio povertà. E questa forse è una conseguenza del fatto che mentre le rendite dall’estero sono cresciute del 40% nel corso del 2016 rispetto all’anno prima, se così intendiamo la voce dei redditi primari, la stessa zona soffre di una mancanza di investimenti che certo non giova ai tanti che ancora necessitano di un reddito dignitoso. I redditieri e i disoccupati convivono nella stessa zona, ma questo non vuol dire che vivano nello stesso modo.

Cronicario: La Bce ha l’occhio cazzuto e il cuore generoso

Proverbio del 23 marzo La fidanzata dello studente non è la moglie del dottore

Numero del giorno: 51 % di popolazione mondiale che ha problemi di acqua inquinata

E’ un caso? Certo che sì, però che caso. Proprio nel giorno in cui la Bce rilascia il suo rapporto annuale sulla sorveglianza bancaria – anno 2016 – rivelando la propria propensione a strizzare le parti basse alle banche europee (almeno a chiacchiere) la stessa Bce, ma è un’altra divisione, assegna in asta 234 miliardi alle stesse banche che vigila, che potranno prendere a prestito a tassi infimi per una scadenza lunga, come prevede il marchingegno studiato dagli sherpa del Mago di EZ. Una banca centrale severa ma giusta. Anzi: giustissima: una cornucopia.

Questo miracolo, tipicamente euromane (o euromano?), si compie ormai da diversi anni, nel quale prima col bastone e poi con la carota, ovvero usando una carota come bastone, la Bce tiene in piedi l’accrocco europeo dandosi (e dandoci) persino una parvenza di dignità. E anche facendoci lucrare un po’ di soldini. Vi dico solo una cosa: le rendite estere dell’eurozona sono aumentate del 40% nell’ultimo anno. Indovinate per merito di chi.

Esatto. Che poi è lo stesso che secondo quanto scrivono i sapientoni, ci ha fatto risparmiare qualcosa come 20 miliardoni di interessi passivi sul nostro debito pubblico col crollo dei tassi e il QE.

Cazzuta e generosa com’è, la nostra Bce vince senza il minimo dubbio il premio Cronicario del giorno. Anche perché non è che ci sia granché da aggiungere. A meno che uno non si lasci sedurre dagli schizzi di pazzia di bitcoin, che fa su e giù come l’umore di un tifoso della Nazionale.

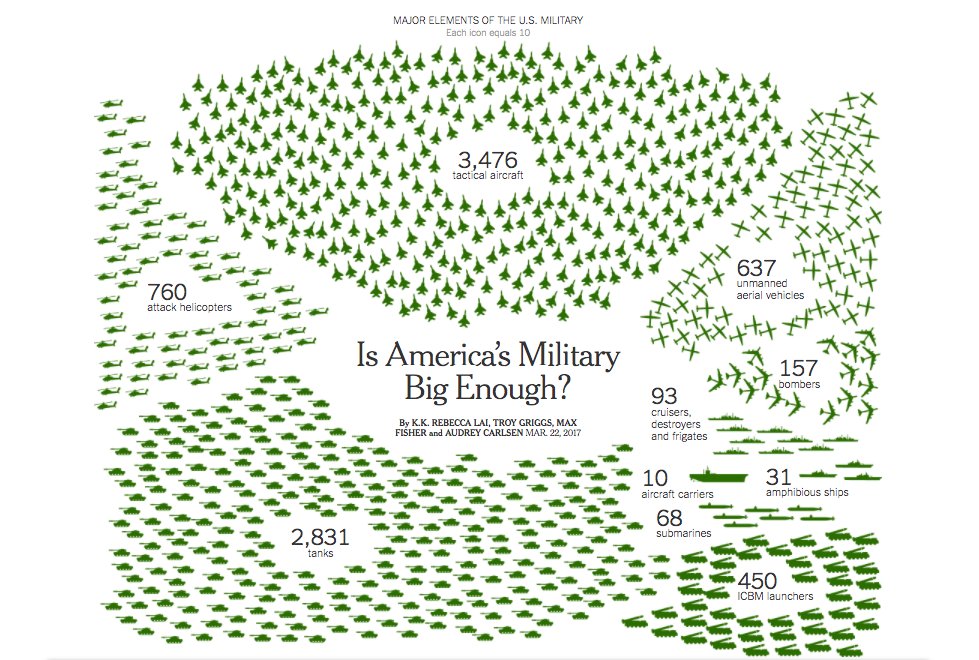

O magari non seguiate con passione il dibattito davvero appassionante (se siete morti) sulla dimensione del settore militare statunitense che anima le pagine dei giornali americani.

Figuriamoci. L’unica notizia che può competere con la Bce che strizza e stampa è la conferenza di Bruxelles sul Fintech e l’action plan per i consumatori dei servizi finanziari.

L’avete capito – sì – che era una battuta?

A domani.

Ecco dove investono i paperoni dell’eurozona

E’ sempre molto istruttivo leggere i bollettini economici della Bce. L’ultimo, pubblicato pochi giorni fa, contiene una interessante ricognizione sullo stato dei conti esteri dell’eurozona e soprattutto sulla loro evoluzione, la più sorprendete delle quali è senza dubbio quella che ha condotto questo pezzo d’Europa a essere uno dei principali, se non il più importante creditore internazionale, in ragione del fatto che ogni anno produce un sostanzioso surplus delle partite correnti. In sostanza, incassa più risorse dall’estero di quante ne spenda. E poiché questa eccedenza non viene impiegata interamente all’interno dell’area – e questo malgrado ci sia ancora un notevole gap di investimenti – ciò ha come conseguenza che ogni anno dall’eurozona si originino flusso di investimenti esteri, sia di portafoglio che diretti.

I primi, in particolare, ossia gli acquisti di obbligazioni non euro, sono quelli più sostanziosi. Ritoccando lievemente al ribasso il record storico di 382 miliardi raggiunto del 2015, questi acquisti da parte dei residenti dell’eurozona hanno generato nel 2016 deflussi netti per investimenti di portafoglio per 364 miliardi. Questa notizia ne nasconde un’altra, ossia la circostanza che nell’ultimo trimestre del 2016 gli investitori europei abbiano venduto obbligazioni non euro, mentre l’acquisto di azioni extra euro si è fermato a 12 miliardi. L’insieme dei flussi è visibile in questo grafico.

Ma l’analisi della Bce contiene ancora un’altra informazione a suo modo storica: per la prima volta dall’introduzione dell’euro, gli investitori esterni all’area euro sono stati venditori netti di obbligazioni denominate in euro, per una cifra totale che ha raggiunto i 192 miliardi nel 2016, confrontandosi con gli acquisti netti per 30 miliardi dell’anno precedente. La Bce spiega che queste vendite sono “il risultato di vendite nette di obbligazioni governative”, per 116 miliardi, “in misura significativa, un riflesso delle vendite collegate al public sector purchase programme” della Bce e per gli altri 63 miliardi da “vendita di obbligazioni emesse dalle istituzioni monetarie e finanziarie”. E tuttavia la banca svolge un’analisi per mostrare quali siano stati i motivi che hanno spinto questi investitori esteri a disfarsi di asset denominati in euro, visto che è ragionevole chiedersi se queste decisioni siano la spia di una qualche crisi di fiducia. I risultati, che questo grafico sommarizza, mostrano che buona parte del fenomeno viene spiegato con i differenziali di rendimento. Gli asset denominati in euro rendono meno di altri, e quindi l’investitore li vende. Ma come si può osservare nella parte finale dell’anno l’avversione al rischio ha avuto un impatto preponderante, forse in conseguenza – ipotizza la Bce – del referendum sulla Brexit.

Qualunque sia la ragione di queste vendite, la Bce osserva che l’Italia è stato il paese europeo che ha subito la vendita più massiccia di obbligazioni da parte di investitori non domestici, per un importo pari al 4,1% del Pil, quindi parliamo di oltre 60 miliardi di euro, seguita dalla Germania, col 3,1% e dalla Spagna, con l’1,8%. Al contrario gli investitori esteri hanno comprato debito francese per un importo pari all’1,2%.

Un’altra informazione utile e molto interessante è che in larga parte questi acquisti di asset esteri avviene tramite entità non bancarie, per lo più fondi pensione o fondi di investimento, e che questi enormi flussi di denaro si indirizzano in larga parte verso le economie avanzate, come di può osservare in quest’altro grafico. A fin 2016 risultava che il 46% di questi investimenti di portafoglio degli eurodotati si era diretti verso gli Stati Uniti, seguiti dal Regno Unito col 17% altri stati dell’Ue per il 13% e poi il Canada col 4%. I cosiddetti Bric non arrivano all’1% dello stock e questo meglio di ogni altro argomento dà la misura della fiducia che riscuotono. Notate che l’esposizione verso Usa e Uk, e in particolare verso quest’ultima, è cresciuta dal momento del referendum sulla Brexit. Evidentemente molti residenti dell’eurozona vedono meglio l’UK fuori dall’Ue. Ma tutti questi investitori preferiscono portare i soldi fuori piuttosto che investirli nell’eurozona. E questa forse è la considerazione più interessante.

Cronicario: L’euro? E’ colpa dell’impero romano

Proverbio del 22 marzo Un pazzo si riconosce dalle azioni non dalle parole

Numero del giorno: 45.900.000.000 Surplus corrente Italia a gennaio

Colpa di Ciampi e Prodi? No. Allora di Andreotti e De Gasperi? Neanche. Se odiate l’Ue e i suoi derivati, a cominciare dagli euri che tenete in tasca, dovete sapere che il peccato originale l’hanno commesso gli antichi romani: sono loro ad aver fatto la prima unione economica e monetaria, secondo quanto ci racconta il dotto(r) Panetta, che di mestiere fa il banchiere centrale a via Nazionale, civico non mi ricordo, anzi il vicegovernatore con delega alla storia antica.

Anzi, per dirla con parole sue, “Roma è la città che ha dato all’Europa la sua prima unione monetaria ed economica”.

E sappiate pure che “l’unione economica e monetaria dei romani è stata forte perché era sostenuta da una unione politica”.

E infine che “se l’imperatore Augusto potesse essere con noi oggi direbbe che siamo ancora al punto dove ci ha lasciato duemila anni fa”.

Riconosciuta finalmente la vocazione imperiale dei nostri euromani o euromàni, fate voi, potremmo pure stupirci di trovarli più fatalisti di Spengler, ma così va il mondo. Ora dobbiamo beccarci un paio di invasioni barbariche, qualche saccheggio, un po’ di capibanda ostrogoti e infine una lotta secolare col papato. Poi finalmente l’Europa sarà fatta.

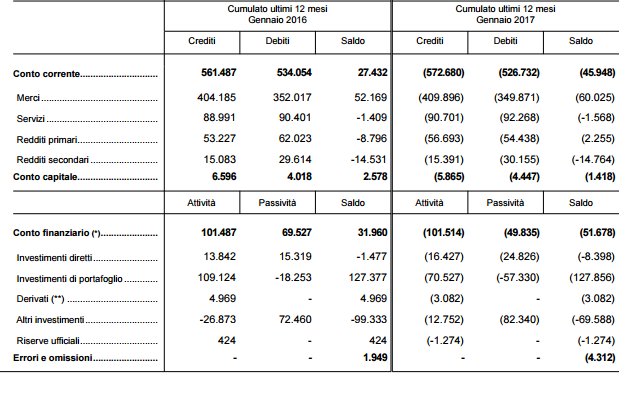

Intanto che aspettiamo il nuovo medioevo, consoliamoci con le buone notizie che ogni tanto arrivano. La prima ce la restituisce sempre Bankitalia, che con balzo atletico passa dalla storia alla contabilità pubblicando le statistiche sulla bilancia dei pagamenti che mostrano un saldo attivo crescente del nostro conto corrente, arrivato a cumulare 45,9 miliardi – il 2,7% del pil – a gennaio 2017.

La notizia interessante è che continuiamo ad avere redditi primari positivi, una novità degli anni recenti, che vuol dire che i nostri compatrioti hanno portato all’estero un bel po’ di dindi che fruttano più di quanto ci costano gli investimenti degli stranieri da noi. Bello fare i sovranisti coi soldi in Lussemburgo.

Visto che parliamo di questo, dovete sapere che noi italiani siamo europeissimi, almeno da questo punto di vista. Sempre oggi la Bce ha pubblicato i dati sulla bilancia dei pagamenti dell’eurozona che segnano un surplus gennaio 2016 su gennaio 2017 di 357,9 miliardi, pari al 3,3% del Pil. Siamo in linea, come vedete. Che ci fa l’Eurozona con questa montagna di soldi?

Ora vedo che ci facevano gli antichi romani.

A domani.

I consigli del Maître: Il secolo asiatico dell’Hi tec e i tassi ancora bassi della Fed

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Il secolo asiatico dell’Hi tec. Ocse ha pubblicato un interessante studio per monitorare l’andamento del rilascio di brevetti a livello internazionale relativi all’ICT, ossia information and communication tecnologies, che mostra come nell’ultimo decennio ci sia stata un sostanziale trasferimento di leadership dall’Occidente all’Oriente.

Come si può osservare, tolti gli Stati Uniti, che mantengono il secondo posto nella classifica dei brevetti relativi all’ICT, l’Ue a 28 è stata surclassata dalla Corea del Sud e la Cina ha scalato diverse posizioni raddoppiando il numero di brevetti registrati e lasciandosi alle spalle il Regno Unito, la Francia e la Germania. Il secolo dell’Hi tec è decisamente asiatico. E sarebbe strano il contrario vista la fioritura di compagnie che producono semiconduttori alla quale si sta assistendo nell’estremo oriente, e in particolare in Cina e a Taiwan. L’Europa, in questa rivoluzione. Appare sempre più marginale.

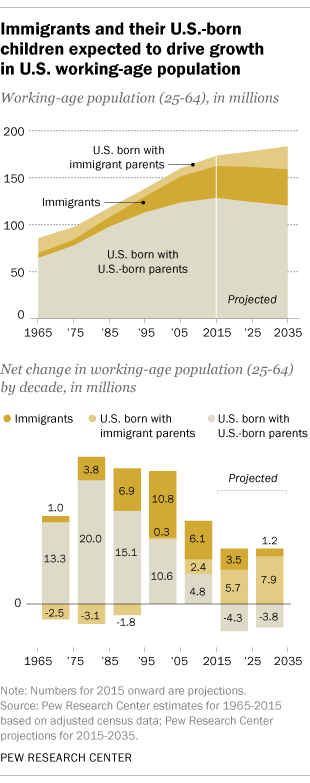

L’inesorabile lentezza della demografia. Il World economic forum ha pubblicato una interessante rilevazione che serve a comprendere come i processi demografici, che stanno alla base dei processi economici, anche se pochi ci dedicano la dovuta attenzione, abbiano la sgradevole abitudine di procedere con estrema lentezza e altrettanta inesorabilità. Una volta che una tendenza si è innescata è molto difficile invertirla e, in ogni caso, ciò richiede molto tempo. La storia riguarda il declino della popolazione in età lavorativa negli Stati Uniti, problema comune a molte economie, che dal 2035, secondo le ultime stime, avrebbe culminato in un declino dei lavoratori disponibili se, nel contempo, non gli immigrati – si noti – ma i figli degli immigrati, quindi i nati negli Usa, non fossero entrati in età lavorativa.

La curva mostra con chiarezza che sono gli immigrati di seconda generazione che gioveranno all’economia americana, non i loro padri.

Perciò quando si parla di immigrazione come meccanismo di compensazione economico del declino demografico dobbiamo sempre ricordare che la demografia ha tempi molto lunghi, mentre l’economia ha come orizzonte l’anno solare e la politica quello elettorale. Le tre cose difficilmente trovano una composizione.

Casa dolce casa. Eurostat ha pubblicato i dati sulla percentuale di cittadini europei che vive in case di proprietà. La media è del 70%, con noi italiani poco al di sopra, e i tedeschi ultimi in classifica come poco più del 50%.

E’ interessante osservare che i paesi con maggiore percentuale di case di proprietà sono tutti paesi dell’ex orbita sovietica, che evidentemente hanno goduto di condizioni che hanno favorito il possesso della casa di abitazione che, giova ricordarlo, è un importante fattore di stabilità economica. Al tempo stesso però bisogna tenere conto di altri fattori che possono spiegare questi numeri, a cominciare dal sistema fiscale, che può incentivare o meno la proprietà, per finire con l’età media della popolazione. Un popolazione più anziana è probabile abbia più case di proprietà rispetto a una più giovane. E il fatto che in Europa la meda sia del 70% dice molto sulla composizione della nostra popolazione.

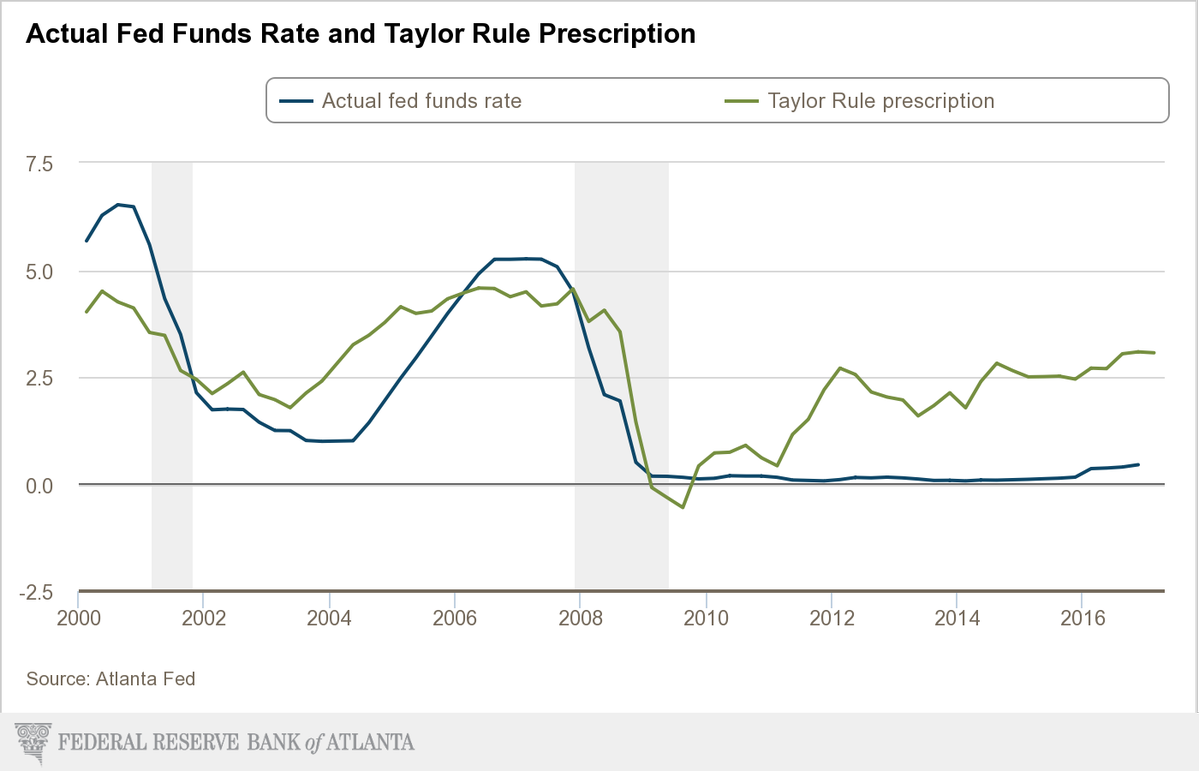

Cara Fed. La Fed ha alzato nuovamente i tassi portandoli nell’intervallo 0,75-1 per cento e il mercato ha salutato con entusiasmo questa decisione, probabilmente perché la interpreta come il segno di una ritrovata salute per l’economia Usa. Quest’anno peraltro, sono in programma altri due rialzi e peraltro non è neanche detto che sarebbero sufficienti. La Fed di Atlanta ha svolto una simulazione che mostra come l’applicazione della Taylor Rule, una regola automatica per la determinazione dei tassi di sconto, richiederebbe tassi ben più elevati di quelli attuali per essere coerenti con una politica monetaria “normale”.

Tutto ciò lascia capire che gli spazi per ulteriore e più ampi rialzi ci sono. E questo non potrà che far piacere alle banche che sul margine di interesse lucrano una quota rilevante dei loro profitti. Un dato, calcolato dal Financial Times, servirà a farsi un’idea. L’ultimo rialzo dei tassi costerà a chi ha debiti sulle carte di credito almeno 1,6 miliardi di dollari in più di interessi, visto che in questo settore i rialzi dei tassi ufficiali si trasferiscono pressoché automaticamente. Il denaro cheap, quando diventa caro, può essere un grosso problema per chi ha debiti sulle spalle.

Cronicario: Le regole Ue? Francamente ce ne infischiamo

Proverbio del 20 marzo Il cane non dimentica il padrone

Numero del giorno: -5,2 perdita annua indice produzioni in costruzioni in Italia

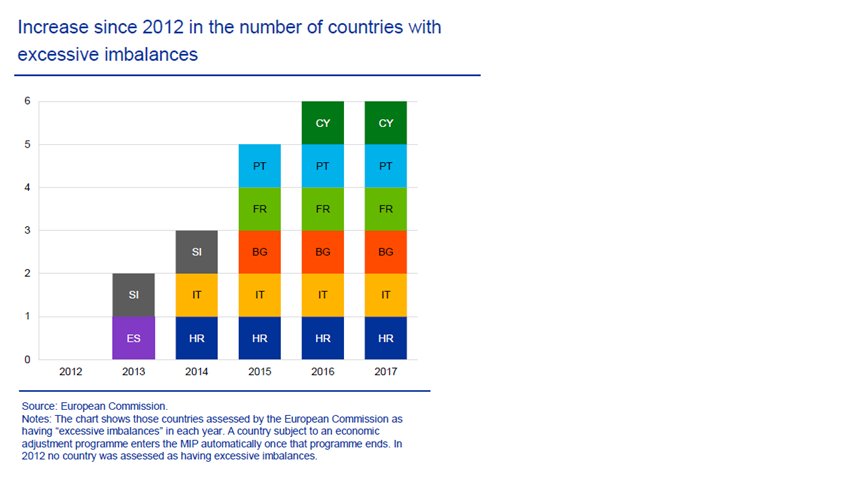

E’ meraviglioso essere abitanti dell’eurozona, perché abbiamo le regole economiche più draconiane del mondo, e ne siamo giustamente fieri, e al tempo stesso ce ne infischiamo bellamente. Anzi: più andiamo avanti – fortunosamente – e più ce ne infischiamo.

Perciò ogni tanto la Bce, che è la nostra maestrina preferita, ce lo ricorda con dovizia di dettagli, sottolineando proprio come dal 2012 il numero di paesi con squilibri eccessivi sia cresciuto regolarmente. Violare le regole è la cosa che a noi europei ci riesce meglio.

E per quanto si sgoli, la povera commissione Ue, il 90% delle raccomandazioni rimangono non ascoltate. In sostanza ce ne infischiamo, con grande signorilità.

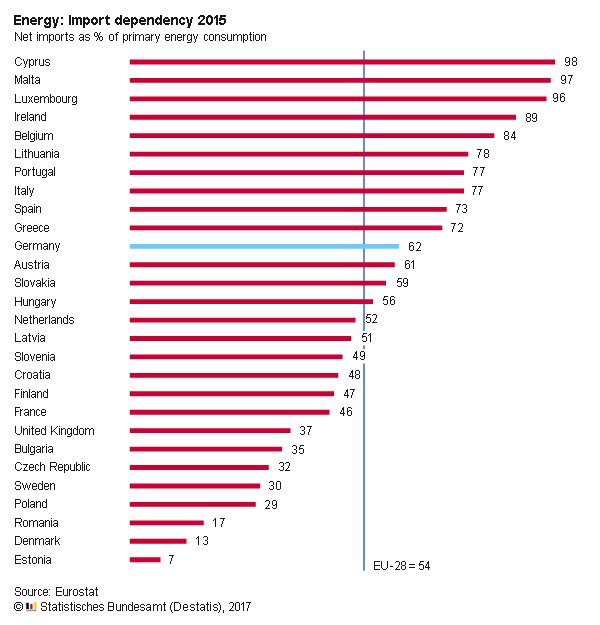

Queste infischiarcene non riguarda mica solo Bruxelles. C’è tutta una tradizione di menefreghismo in Europa che non è mai abbastanza osservata e che invece dovrebbe essere omaggiata come la nostra più lodevole peculiarità. L’energia ad esempio. Siamo in questa situazione.

dove abbiamo un indice di dipendenza dalle importazioni che vale 54, quindi quasi la metà del nostro fabbisogno viene soddisfatto dall’estero, e non pensiamo minimamente a come risolvere il problema tutti insieme. Ognuno si fa i cazzi suoi, letteralmente.

Oppure abbiamo un mercato del lavoro dove l’incremento dei costi nominali orari spazia dall’incremento negativo registrato in Grecia – dati ultimo trimestre 2016 – all’aumento del 10% osservato in Romania. Ma non è che pensiamo a come armonizzare questi andamenti, che poi sarebbe il pre-requisito per armonizzare anche gli ammortizzatori sociali. Ognuno si continua a fare i cazzi suoi.

Ora però non state ad agitarvi. L’Europa ha costruito le sue fortune sull’infischiarsene l’uno degli altri e finora le ha detto persino bene. Per dire: è diventata straricca. Ha talmente tanti soldi che non sa più come prestarli. Però sa benissimo a chi.

In sostanza noi facciamo i soldi con gli Usa e l’Uk, ai quali vendiamo un sacco di roba, e poi glieli prestiamo, guadagnandoci pure gli interessi. Capite perché ce ne infischiamo di tutto il resto?

A domani

La fabbrica dei cervelli automatici

All’incrocio fra i sogni dell’economia digitale e la concretezza dell’economia analogica troviamo un quadratino di silicio dove vengono stampate miriadi di informazioni che trasformano questo pezzo di materia morta in una vita animata da procedure logiche: un cervello automatico. Questa raffinatissima calcolatrice, che adesso sogniamo di trasformare in vita intelligente, è al centro della più straordinaria fabbrica di cervelli della storia: l’industria dei semiconduttori. Anche questa, come quella dell’acciaio e delle armi e per ragioni identiche, ha finito col diventare un’altra tessera dell’intricatissimo mosaico dove le ragioni dell’economia si incrociano con quelle della politica, mescolandosi insieme concretissimi interessi finanziari a questioni legate alla sicurezza nazionale. La fabbrica dei cervelli produce il chip del vostro smartphone, ma anche quello di un sistema missilistico. E soprattutto, sul crinale di queste produzioni vivono relazioni economiche fra gli stati che sono anche squisitamente politiche.

Come esempio vale quello delle tensioni recenti fra Cina e Stati Uniti – ancora loro e ancora un volta – dopo che gli asiatici avevano annunciato di voler mettere in cantiere un piano di investimenti da 150 miliardi in dieci anni proprio per il settore dei semiconduttori, suscitando commenti alquanto piccati da alcuni esponenti politici Usa evidentemente sobillati dall’industria. La Cina, difatti, è una grande consumatrice di chip made in Usa, ma al tempo stesso le grandi compagnie Usa di semiconduttori hanno notevolmente dislocato in Cina. Quindi da una parte abbiamo un gigante emergente a cui – caso più unico che raro – è stato impedito dall’amministrazione Obama di comprare una compagnia Usa di microprocessori, e dall’altro le corporation Usa che vendono ai cinesi una quota rilevante dei 228 miliardi di dollari di importazioni collegate ai semiconduttori che i cinesi hanno speso nel 2016.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Il nuovo numero di Crusoe: La fabbrica dei cervelli. Grazie a @glmannheimer per la splendida Chat

Ai confini dell’economia reale, dove viene prodotto ciò che serve ai fantasiosi creatori dell’economia digitale, troviamo fra le altre cose l’industria dei semiconduttori, ossia di quei dispositivi – uno per tutti i chip – che consentono di costruire macchine sempre più complesse che tutti dicono un giorno prenderanno il nostro posto. Come ogni altra economia, la fabbrica dei cervelli automatici ha un dove, un come e un quanto che usualmente vengono poco osservati da chi non sia un addetto ai lavori, con la conseguenza che si trascurano di conoscere relazioni economiche, sovente sfocia in conflitti politici, che sostanziano problemi complessi: i chip servono agli smartphone, ma anche a un sistema di guida di un’arma. Sicché abbiamo dedicato un po’ di tempo a scrutare questo panorama vagamente futuristico e insieme molto concreto per offrire una illustrazione semplice e insieme profonda dello stato dell’industria dei semiconduttori, giovandoci di alcuni documenti pescati sul sito del Dipartimento del commercio estero Usa e di altri osservatori internazionali. Di sicuro ne sappiamo molto di più di quanto ne sapevamo prima. E speriamo sarà lo stesso anche per chi legge.

La Chat di questa settimana con Giacomo Mannheimer (G) (@glmannheimer) è stata molto appassionante perché oltre a parlare di cose assai concrete – le nostre cronache tormentate – ci ha portato a portato a discutere anche di Economia con la maiuscola, ossia invenzione di società economiche possibili, un esercizio che purtroppo si fa di rado ma che speriamo di fare di più in futuro.

Le notizie della settimana, come al solito vi guidano alla comprensione di quel che è successo in questi ultimi cinque giorni nel mondo dell’economia.

La lettura di questa settimana è dedicata all’Oil market report di Opec uscito di recente, perché siamo convinti che parlare di petrolio rimanga uno dei compiti principali di chiunque si occupi di queste cose.

Chiude la nostra newsletter, come ogni venerdì, la selezione delle notizie invisibili, quelle che trovi solo su Crusoe.

Ci rivediamo venerdì 24

Cronicario: L’Italia di nuovo in bolletta (energetica)

Proverbio del 17 marzo Se sai ascoltare impari

Numero del giorno: 259 Incremento % del valore di una proprietà in Inghilterra dal 1997

Dopo aver bussato delicatamente, il caropetrolio ora ha fatto un’irruzione rumorosissima a casa nostra: “In forte crescita l’import da paesi OPEC (+53,4%) e Russia (+43,3%) e gli acquisti di petrolio greggio (+123,9%)”. Chi lo dice? Ma la nostra Istat che ha dovuto postare la sua release sul commercio estero con il suo primo deficit commerciale (-574 milioni) a gennaio 2017 da non so quanto tempo, dando ragione ai vari gufi che dicevano che il nostro export netto non avrebbe resistito al rincaro energetico.

Esagero? Considerate che senza la bolletta energetica avremmo avuto un attivo di 2,7 miliardi. E dopo che l’avete considerato rivolgete un pensierino affettuoso a quei fenomeni che vogliono convincervi che l’Italia può tranquillamente tirare avanti esportando in moneta svalutata e importando in dollari.

E per non farvi mancare nulla ricordatevi pure questo: “Nel mese di gennaio 2017 l’indice dei prezzi all’importazione dei prodotti industriali aumenta dello 0,2% rispetto al mese precedente e del 4,7% nei confronti di gennaio 2016”. Lo so che è troppo da digerire, ma vi ricordo che i prezzi alle importazioni pesano un filino sulla nostra competitività, già gravata dai soliti gravami nazionali. Quindi sempre perché dobbiamo esportare per potere importare – non ci crederete ma è così – è il caso che iniziamo a farci un esamino di coscienza, invece di pensare ai voucher.

A parte queste facezie la notizia del giorno è l’incontro fra Mister T e la Mutti tedesca, rimandato a causa di neve, che ruba la scena a quello del G20 a Baden Baden, che non è un eco ma il nome di una città tedesca. In questo gran chiacchierare una cosa è certa: la confusione. Per questo ci affidiamo alle poche certezze che la vita ci può offrire. E cosa c’è di più solido del mattone?

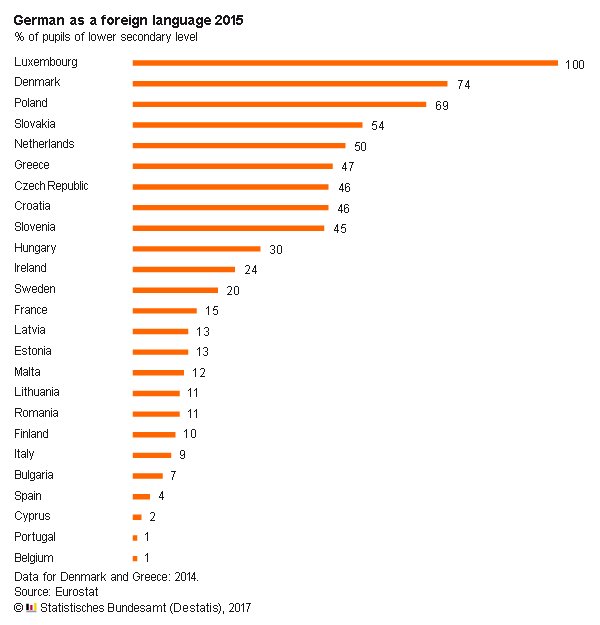

Ed eccoci qua, noi europei. Il 70% in media ha una casa di proprietà, con noi italiani una volta tanto sopra la media e i tedeschi, chissà perché fanalino di cosa. Ma che i rumeni siano oltre il 90% è una vera sorpresa. Almeno quanto quella che il tedesco sia la terza lingua più studiata in Europa.

L’Europa germanica è ancora lontana. Almeno quanto l’Inghilterra europea.

A lunedì.