Etichettato: maurizio sgroi

La Chat di Crusoe con @AleGuerani: La Bce guarda a Parigi più che a Berlino

Chat

Chiacchiere in libertà- trascritte al naturale – con gli account più ficcanti di Twitter

Questa settimana Crusoe (C) si è piacevolmente intrattenuto con Alessandro Guerani @Aleguerani (A)

C Buon pomeriggio Alessandro. La settimana è cominciata con l’ultimo outlook del FMI che mi sembra abbastanza attendista. Tutti aspettano di capire come si muoverà l’amministrazione Trump. Tu come la vedi?

A L’amministrazione Trump dovrà fare i conti con la realtà dopo la propaganda che ha diffuso a piene mani. È una osservazione scontata ma è anche scontato che in un mondo in cui il $ è ancora l’unica vera valuta internazionale vale comunque il dilemma di Triffin. Tassi alti e restrizione all’import possono mandare in recessione numerosi paesi legati agli USA come mercato i di sbocco e/o ai finanziamenti in $.

C In pratica il resto del mondo. Ma credi che Trump non sia avveduto su questo? Ossia che la ragione politica de ne infischi di quella economica?

A. Trump non saprei, magari dice una cosa e ne farà appunto un’altra spinto dalla realtà, ma di sicuro non ne sono avveduti tanti suoi piccoli fan italiani che forse è meglio che guardino verso dove sta crescendo il nostro export.

C. Ecco, glielo vogliamo ricordare?

A Citiamo questi dati. Poi per l’amor del cielo qualcuno può anche sostenere che i nostri prodotti siano troppo belli e buoni per cadere nelle indegne mani degli yankee, ma comunque: a) dobbiamo importare materie prime per cui saremo sempre costretti ad avere una importante quota di export e b) ci sono comunque molti settori in cui il technology gap con gli USA ci obbliga a importare da loro beni ad alta tecnologia senza i quali non faremmo altro che aumentare quel gap.

C È interessante pure la circostanza che il primo paese per importazioni dall’Italia sia la Germania e il secondo la Francia. Quanto pesa la componente valutaria in questi flussi commerciali?

A È una domanda semplice che ha una risposta complessa. Qualsiasi bene ha una sua elasticità al prezzo e alla domanda, i nostri storicamente sono stati più elastici al prezzo e proprio per questo hanno però subito fortemente la concorrenza dei paesi in via di sviluppo. I dati sono quindi molto “in movimento”…. se chiedi ad un imprenditore vocato all’export ti dirà che il prezzo è sì importante ma che oramai non basta più. Un classico esempio è il settore dei vini. Prima esportavamo tanto vino a basso prezzo, addirittura mosto usato per rinforzare i vini francesi. oggi esportiamo molto più vini che sono famosi per la loro qualità ed il settore ha avuto una crescita esponenziale.

Per leggere il resto della Chat su Crusoe devi essere abbonato. Tutte le informazioni le trovi qui.

Cronicario: Il fantastico mondo dello #Sniffphone

Proverbio del 23 gennaio Non si cava farina da un sacco di carbone

Numero del giorno: -1,1% Calo permessi costruzione residenziali in Italia nel 2016

E allora ditelo che volete essere perculati. Che vi piace questo cosa che uno sgrani il suo rosario di lamentazioni quando vi pensa. Dico a voi, eurofenomeni. Ma veramente state sponsorizzando la nascita dello Sniffphone? Si veramente.

Non ridete: ora vi spiego. L’Ue, convinta da non so quale ricerca scientifica, ha finanziato un progetto per la realizzazione di un sensore che, collegato al vostro smartphone, sarà in grado di dirvi se siete malati semplicemente analizzando il vostro respiro. Quindi niente cipolle e aglio, per cominciare. E poi preparatevi a far le prove perché l’armata Ue conta di infilarvi lo sniff nel telefono già da agosto 2018. E meno male che qualcuno ce l’ha ricordato. Sennò ce la saremmo perduta, questa perla, nel giorno in cui sempre l’Ue, oggi particolarmente prolifica, ha lanciato un altro hashtag oltre a quello dello #SniffPhone: quello dei #SocialRight.

Poco fa si è aperta la conferenza sui diritti sociali dell’Ue, con l’obiettivo di going forward together. Certo, come no. Ancora aspetto di avere il sostegno famigliare alla francese, o il sussidio di disoccupazione alla danese. Ma intanto è bello parlarne, anche perché i fatti, quelli veri, non è che siano tutto questo splendore.

Vi do giusto un paio di notizie. Sempre restando in Europa, Eurostat ci fa sapere che il deficit della zona euro è in crescita all’1,7% nel terzo quarto 2016 e addirittura all’1,9% nell’Ue a 28. Non è che sia un ottimo viatico per i diritti sociali. In compenso scende il debito.

In pratica siamo al 90,1% nel III Q 2016 a fronte del 91,2% del secondo. Ma come vedete dal grafico dentro ci sta il 170% e oltre della Grecia e il 20% scarso del Lussemburgo. Siamo una regione molto unita.

A proposito di Grecia, l’istituto statistico nazionale ci mostra questo splendido risultato ottenuto dal paese.

Con un avanzo primario superiore al 4% del pil la Grecia smetterà di essere la pecora nera dell’eurozona?

Non provo neanche a rispondermi perché nel frattempo ho cambiato continente, sedotto da Fitch che ha rilasciato un outlook deprimente sulla Cina secondo il quale la crescita stabile mostrata dal paese è il viatico ideale per terremotare la stabilità finanziaria nel medio periodo.

Il risultato infatti è stato ottenuto con stimolo fiscale diretto o quasi diretto, tramite le imprese controllate dallo stato, che hanno aumentato gli investimenti del 19,1% nel 2016 al 10,7% dell’anno passato. La Cina continua a fare la Cina, evidentemente, come l’Europa continua a fare l’Europa. Noi lo SniffPhone, loro l’acciaio e il cemento. Questo mentre la Reuters, evidentemente invidiosa, fa i conti in tasca ai cinesi e scopre che hanno sforato il target del deficit. Pare stiano al 3,8% mentre il governo pensava di fermarsi al 3%. Manco fossero nell’eurozona.

Forse dovremmo invitarli.

A domani.

Il viaggio di Crusoe fra l’Internet delle cose

Questo lungo viaggio che Crusoe ha intrapreso lungo le linee di faglia dell’evoluzione dell’economia contemporanea sarebbe incompleto se trascurassimo quello che con definizione assai poco chiara viene chiama l’Internet delle cose (Internet of things, IoT). Ne abbiamo accennato nell’ultimo numero della nostra newsletter parlando dell’economia a 5G, mentre stava sullo sfondo quando ci siamo occupati di videogiochi e in generale dell’economia dell’intrattenimento. Ma in sostanza stiamo parlando sempre della stessa cosa: oggetti e persone connesse in rete che generano azioni che diventano servizi scambiati in cambio di una qualche forma di denaro, e poi vedremo quale.

L’IoT guarda solo agli oggetti connessi, che domani saranno fra i grandi utilizzatori, fra le altre, delle reti a 5G. L’economia digitale, chiamiamola così, guarda all’insieme, con l’intrattenimento a far la parte del leone – un intrattenimento dove anche gli spettatori sono chiamati a generare i contenuti, ed ecco spiegato lo straordinario successo dei videogiochi – per la semplice circostanza che il tempo libero aumenterà sempre di più, perché si produce con meno lavoro. Tendenza secolare che da altrettanto tempo alimenta dibattiti a sfondo più o meno luddista, ma che non muta la sostanza del problema. La gente avrà più tempo libero e dovrà pure farne qualcosa.

L’IoT, dunque è solo l’ennesimo pezzo di questo mosaico che sta componendo l’economia del nostro tempo e quella del tempo futuro più vicino a noi e poiché insiste in regioni remote, accessibili ai tecnici che vivono nella gigantesca cloud dell’informatica, capita di rado che questi argomenti divengano popolari e si trasformino in narrazioni coerenti circa lo spirito del nostro tempo, come stiamo tentando di fare qui su Crusoe.

Per raccontarti della IoT può essere utile partire da un documento che di recente è stato pubblicato dal Dipartimento del commercio estero statunitense.

Per leggere il resto dell’articolo su Crusoe devi essere abbonato. Tutte le informazioni le trovi qui.

Il nuovo numero di Crusoe: L’internet delle cose. Grazie a @AleGuerani per la straordinaria Chat

Questa settimana Crusoe continua il suo viaggio nell’economia digitale, ossia la grande metamorfosi produttiva e sociale del nostro tempo, raccontandoti il business fantastico – nel senso che ha ancora a che fare con la fantasia assai più che con la realtà – dell’Internet delle cose, l’utopia tecnologica che sta costruendo la narrazione socio-economica per il prossimo quinquennio e che viene presa molto sul serio dai governi del pianeta.

Su Crusoe presentiamo un eccellente rapporto redatto dal Dipartimento del Commercio estero degli Stati Uniti e pubblicato pochi giorni fa che fa il punto sull’evoluzione di questa tecnologia e individua i profili di sviluppo di un business che si stima possa generare valore aggiunto per centinaia di miliardi nei prossimi dieci anni.

Come ogni settimana, anche in questo numero troverai una lettura consigliata, ossia l’aggiornamento del World economic out look del Fmi, e una selezione di notizie complete di link e riferimenti, che difficilmente troverai altrove.

Completa il pacchetto una straordinaria Chat con Alessandro Guerani, @AleGuerani, che è un istruttivo viaggio nella storia e nella cronaca dell’economia, e il riepilogo dei fatti salienti della settimana.

Buona lettura e ci rivediamo il 27 gennaio.

Per leggere Crusoe devi essere abbonato. Tutte le informazioni le trovi qui.

Cronicario: Nel giorno di Mister T mi do all’agricoltura

Proverbio del giorno Il chiodo che sporge va preso a martellate

Numero del giorno: 35% Uomini italiani che hanno letto un libro nell’ultimo anno

Faccio di tutto per sfuggire all’incoronazione di Mister T, che sta tediando il mondo intero – e mi figuro gli Usa – né più e ne meno che un qualunque evento aristocratico, ma è difficile. Dovunque mi giri, trovo lui: l’uomo del giorno.

Non c’è modo di sfuggirgli. Le borse devono ancora sgranchirsi e già si leggono cose del genere, mentre illustri pensatori pontificano sui destini dell’umanità ai tempi di Mister T. Ignoro i giornali che trumpeggiano senza ritegno, e mi rifugio fra le nevi di Davos, dove sono certo qualche illuminato sapiente mi svelerà le profondità del suo pensiero facendomi dimenticare per un attimo la tregenda dell’attualità. Ma niente: sento il fiato di Trump sul collo.

Si parla dell’UK, per dire, e leggo Philip Hammond, cancelliere dello scacchiere, spiegare che il referendum britannico non è stato né anti commercio né anti globalizzazione. Mica come l’elezione di Trump, dice l’omino dei sottotitoli nella mia testa. I soliti inglesi diplomatici mi dico.

Macché: hanno dato di matto pure loro: “La retorica antiglobalizzazione che ha portato Trump al potere negli Usa non è ciò che ha condotto alla Brexit”, dice ancora. Niente populismo, by Jove, siamo inglesi.

Scappo da Davos, poco prima che il collega tedesco di Hammond, Volfango Schäuble, se ne esca con la notizia che ormai i tedeschi crescono perché hanno imparato a spendere i proprio soldi a casa loro e quindi se ne infischiano dei rischi geo-politici, ossia il secondo nome di Trump: Donal Rischio Geopolitico Trump.

Mentre lascio l’augusto consesso, trovo per strada uno studio di Credit Suisse che si domanda se il 2016 sarà ricordato come l’anno che avrà “rotto” la globalizzazione. In particolare da novembre in poi, dice il solito omino dei sottotitoli nella mia testa, oggi particolarmente stronzo. Lo zittisco e vado oltre, ma mi accorgo sconsolato che non c’è davvero dove andare. “Da oggi le azioni del presidente Trump e non le parole determineranno il destino delle relazioni fra Cina e Usa,” dice un cervellone del PIIE, che ha chiaramente studiato e imitato il nostro impareggiabile Mago di EZ.

A proposito che dicono nelle lande basse di Bruxelles e dintorni? Niente: Peter Praet si/ci tormenta chiedendosi se la stagnazione secolare sia la nuova realtà economica, e così finisce che uno ripensa a Trump che ha promesso di rifare l’America Grande. La Commissione Europea ci ricorda che a marzo scade la consultazione sull’Unione dei mercato dei capitali, e finisce che uno pensa a Trump che già ce l’ha. La Bce ripropone le sue previsioni per il primo quarto del 2017, ma l’unica cosa che ispirano è la mestizia, confrontate con le promesse urlate dalla cima della Trump Tower.

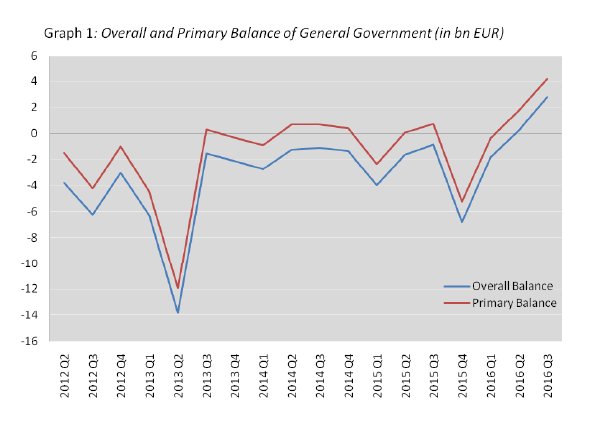

Decido perciò ti rifugiarmi in casa e farmi un po’ di fatti nostri. E mi capita fra le mani l’ultimo bollettino di Bankitalia che espone questa roba:

.

.

E rivedo Trump, in quella righina sottile dove c’è scritto esportazioni totali, che poi sono l’unica cosa che ci tiene in piedi. E mi ricordo che gli Usa pesano una roba tipo il 20% del nostro export. Non c’è niente da fare: Trump.

Mi deprimo finché non trovo finalmente un’isoletta Trump-free: l’agroalimentare.

Grazie al TEH Ambrosetti scopro che siamo forti, noi italiani, a maneggiare la zappa. Peccato che in tutti questi anni abbiamo sottratto così tante braccia all’agricoltura, mi dico dispiaciuto. Poi, siccome è venerdì, decido di infischiarmene di Trump e organizzarmi per dare il mio personale contributo alla ripresa nazionale. Domani si va in agriturismo.

A lunedì.

Il crollo degli investimenti (privati) cinesi

Poco osservato nelle cronache quotidiane, ma non per questo meno interessante, il drastico calo degli investimenti cinesi sembra una di quelle informazioni che ci si può permettere di trascurare per la semplice ragione che non ci riguarda. Ma purtroppo non è così. La dimensione della Cina e la sua crescente influenza sistemica trasformano ogni avvenimento di una qualche importanza per la Cina in una cosa che ci riguarda. Specie quando riguarda gli investimenti, che chiunque conosca anche per sentire dire l’economia cinese, sa bene essere stati ed esser tuttora la variabile di maggior peso sul prodotto interno lordo del paese asiatico.

Il fatto puro e semplice, così come ce lo racconta la Banca Mondiale nel suo ultimo Global economic prospects è che “la crescita degli investimenti in Cina si è dimezzata dal 2012, seguendo il riequilibrio verso una crescita più sostenibile”. E se ricordate il cielo sopra Pechino saprete già che significa. Il dato interessante è che alla graduale discesa degli investimenti pubblici, che seguivano le linee di policy stabilite dal governo, si è associata una drammatica caduta degli investimenti privati, come si può osservare da questo grafico, che mostra anche come in qualche modo tale crollo sia stato compensato dalla ripresa degli investimenti delle compagnie statali, quindi di nuovo del governo. Una tendenza che non è sfuggita agli osservatori del PIIE, che ne hanno trattato in un post di un paio di settimane fa. Il succo del problema è chiaro: è molto difficile cambiare modello di sviluppo economico, specie quando c’è un player di gran peso come lo stato.

Il problema è che le difficoltà della Cina che, come scrive la WB, “è profondamente integrata nell’economia globale”, finiscono col riguardare tutti. Basta ricordare che gli investimenti cinesi rappresentano un quinto degli investimenti globali e che pesano il 42% della ripresa degli investimenti globali dopo la crisi negli anni 2010-15. Detto in altri termini, la ripresa zoppicante degli investimenti globali, che molti giudicano essere la causa principale della crescita anemica di questi anni, sarebbe stata ancor più claudicante se la Cina non avesse raggiunto una quota di investimenti sul Pil vicina al 50%. Ne consegue che il rallentare degli investimenti cinesi, almeno finché la domanda interna di questo paese non sarà in grado di compensare, grava pesantemente sugli investimenti globali, appesantendo ancor di più le prospettive di crescita. Per dirla con le parole della WB, la Cina “genera notevoli effetti di contagio sugli altri paesi emergenti e in via di sviluppo”. Ma anche sugli avanzati, evidentemente, basta ricordare che l’anno scorso il 40% degli investimenti diretti cinesi sono arrivati in Europa e Stati Uniti.

I calcoli svolti dalla Banca Mondiale ci consentono anche di stimare questi effetti. Un declino dell’1% degli investimenti annuale in Cina provoca un calo della crescita dello 0,3% nei paesi produttori di commodity. Si stima che in media il calo di investimenti cinesi registrato dal 2012 in poi hanno diminuito il prodotto complessivamente dello 0,8%, aggiungendo complicazioni ad economie già in affanno.

Dulcis in fundo rimane la considerazione che se una moderazione degli investimenti era necessaria per innescare un processo di crescita bilanciata, il calo degli investimenti privati cinesi “solleva preoccupazioni sulle prospettive di crescita” che peraltro “è già sotto pressione a causa della diminuzione della popolazione in età lavorativa e il rallentamento dei fattori totali della produzione”. La crescita potenziale cinese è prevista passi dal 10,6% del 2010 al 6% del 2020. E tutto questo va armonizzato in un contesto di aumento crescente del debito, sia pubblico che privato. La ricetta della WB è di stimolare gli investimenti privati facilitando l’accesso al mercato alle imprese non statali. Ma siamo in Cina. E questo la WB forse lo dimentica.

Cronicario: Il mago di EZ sfotte il mago di OZ

Proverbio del 19 gennaio La precisione vale di più della forza

Numero del giorno: 8,6 Aumento % visite di inglesi nell’Ue nel IIIQ 2016 vs 2015

Mi preparo come si deve: pop corn, fischietto e bandierine e mi sintonizzo sul canale dello show. Imperdibile: il Mago di EZ parlerà alla vigilia dell’insediamento del Mago di OZ. Immagino la fila.

Chissà che dirà il re senza corona dell’eurozona. E come la prenderà il Mago di OZ, il re biondo che domani sarà incoronato e che si è divertito a spaventarci mentre studiava da imperatore.

L’inizio è un po’ moscio, roba da banchieri: tassi, QE, inflazione. Con la promessa che la Bce continuerà a fare tutto ciò che sarà necessario, pure cambiare idea. Tutta la brodaglia tecnica la potete trovare qua.

Per fortuna esistono i giornalisti che scaldano il teatrino e provano a far litigare Draghi con tutti, dalla May a Mister T. Ma quello è troppo scafato e non ci casca. Risponde che è troppo presto per valutare le politiche dell’una e dell’altro e che non è uso commentare le dichiarazioni, ma i fatti. Di sicuro, dice, in tutti i consessi internazionali c’è un grande consenso sulla necessità di evitare guerre valutarie. E chi vuole capire capisce che il Re dell’Eurotower sfotte quello della TrumpTower. E lo fa da allievo gesuita.

Dice che la Bce ha fatto il miracolo di raddrizzare l’eurozona, e lo ricorda anche al giornalista tedesco che gli fa la solita domandina scema, del tipo: ma come spiegherebbe ai tedeschi i tassi bassi? Elementare Watson: ricordando che un’eurozona in salute è nell’interesse innanzitutto dei tedeschi, visto che ci fanno la metà e più del loro export. Piaccia o no, e questo è il succo, il Re senza corona la sua magia l’ha fatta, ora tocca al Re incoronando e all’apprendista britannica fare la loro. E solo allora il Mago di EZ risponderà alla domanda su come valuti le loro politiche. Con un no comment, ovviamente.

Il resto della giornata, dopo uno show siffatto, scolorisce. Che volete che sia la notizia, diffusa dall’IEA nel suo ultimo Oil market report che la produzione di shale Usa è cresciuta di 500 barili in un anno? Quelli più svegli lo sapevano già che al taglio della produzione Opec sarebbe seguito, spinto dall’aumento dei prezzi, un aumento della produzione Usa. Questa storia del petrolio riserverà tante sorprese quest’anno.

Mi fa sbadigliare anche l’ennesima conferma che l’Eurozona migliora ogni trimestre i suoi conti esteri, tanto lo sapevamo già che ormai è diventata il Grande Creditore del mondo. Più interessante osservare quest’altro dato

I prezzi delle abitazioni nella zona euro sono cresciuti del 3,4% nel terzo trimestre 2016 rispetto allo stesso del 2015 e dell’1,3% rispetto al secondo trimestre. Ma come sempre il diavolo è nei dettagli. Esattamente come accade (non a caso) per l’inflazione, il dato omogeneo nasconde profonde eterogeneità. In Germania rispetto al terzo quarto 2015 i prezzi salgono del 6,2%, e dell’1,2% rispetto al secondo trimestre. In Italia, al contrario, la crescita si ferma allo 0,1% rispetto al secondo trimestre 2016, mentre i prezzi risultano in calo dello 0,9% rispetto al terzo trimestre 2015. Se son rose, sfioriranno.

A domani.

L’eurozona diventa il Grande Creditore

Un studio recente pubblicato da Credit Suisse ci propone un grafico che racconta una storia ancora poco osservata nel dibattito pubblico sugli squilibri globali, ossia il ruolo notevole che sta recitando l’eurozona nella loro mancata correzione.

Il primo dato che salta all’occhio è che la zona euro, alla fine del 2015, era di fatto il primo creditore globale, con attivi di conto corrente che sfioravano i 400 miliardi di euro, superiori persino a quello della zona asiatica, che fino alla crisi era saldamente al primo posto. Da allora, peraltro, l’attivo è pure aumentato. Casualmente (?) l’attivo dell’eurozona è speculare al passivo degli Stati Uniti, che negli ultimi quindici anni ha sempre viaggiato attorno ai 400 miliardi di euro, con un picco di 800 intorno al 2006. Per una serie di ragioni, a cominciare dal ruolo svolto dal dollaro nel sistema finanziario come bene rifugio, il conto corrente Usa è drammaticamente migliorato dopo la crisi, riportandosi al suo valore di lungo periodo dal quale si è mosso molto poco negli ultimi anni.

Un’altra evoluzione molto interessante la racconta l’evoluzione del conto corrente dei paesi mediorientali, ossia dei grandi esportatori di petrolio, per i quali il saldo complessivo, complice la crisi petrolifera, è diventato negativo dal 2014 in poi per la prima nel quindicennio osservato.

In Asia, escluso il Giappone che viaggia su un attivo di conto corrente sostanzialmente stabile, l’attivo è tornato quasi al livello pre crisi, mentre il saldo è notevolmente peggiorato nei paesi dell’America Latina, che a livello aggregato hanno un deficit di 200 miliardi di dollari.

Questa sorta di planisfero dei debiti ci dice una cosa molto semplice: il blocco euro-asiatico è creditore di quello atlantico per centinaia di miliardi di dollari, e l’eurozona guida la fila dei creditori. Chiaro susciti qualche nervosismo oltreatlantico.

L’inverno inglese che fa tremare la sterlina

Inverno gelido, quello del 2017, con la neve a bassa quota che, per analogia, corrisponde a certi estremi nei mercati valutari, come quelli registrati dalla sterlina negli ultimi giorni, quando la valuta britannica è passata dal minimo sul dollaro sotto 1,20 a uno dei massimi rialzi degli ultimi decenni sfiorando 1,24 l’indomani. Come se a una gelata seguisse la primavera nello spazio di ventiquattro ore.

Questa schizofrenia, che molti attribuiscono alle vicende della Brexit, sono la spia di un malessere profondo dell’economia britannica, che somiglia a quello che affligge il nostro clima, dove un’eccesso di emissioni gassose calde, spiegano gli esperti, ha finito col corrompere la trama delle correnti sottomarine e creato nubi tossiche che impestano l’aria impedendone il ricircolo. E perciò correnti d’aria fredda e calda si scontrano, provocando cicloni, tempeste e nubifragi. Credere che la sterlina oscilli per entità così ampie solo perché la gentile signora May(be), come la chiama l’Economist, dice una cosa e poi un’altra, è come prestar fede al fatto che una singola fabbrica sia responsabile dell’inquinamento globale. Né più né meno. La situazione britannica è complicata non solo per com’è, ma per come andrà ad essere, a cominciare dal fatto che nessuno sa come andrà a chiudersi la partita con l’Ue.

Alcune evidenze aiuteranno a mettere a fuoco. La prima ce la propone l’ufficio di statistica del Regno Unito, che ha rilasciato pochi giorni fa gli ultimi dati sulla bilancia commerciale. Il saldo negativo si è ampliato fino ad arrivare a un deficit di 4,2 miliardi, in peggioramento di 2,6 miliardi da ottobre, principalmente a causa dell’aumento dell’import pari a 3,3 miliardi, parzialmente compensato dall’aumento dell’export di 0,7 miliardi. La qualcosa lascia dedurre che la svalutazione della sterlina, notevole dal giugno ad oggi, non ha rilanciato l’export quanto sarebbe stato necessario per bilanciare i costi dell’import. Se allunghiamo l’osservazione al trimestre agosto-ottobre, vediamo che la situazione appare più equilibrata, con l’export cresciuto più dell’import. Dal che si può dedurre che la situazione dell’economia britannica è assai più complessa di quanto si possa pensare guardando ai dati del commercio, pure se rimane la sensazione che è difficile l’economia si bilanci solo agendo sul versante valutario.

Qualche spunto di riflessione in più lo trovo nell’outlook sul primo trimestre 2017 rilasciato da Saxo Bank. “Optare per una hard Brexit – scrive Christopher Dembik, capo delle macro analysis della banca – significa che il Regno Unito dovrà cambiare completamente la struttura della propria economia entro il 2019 che è un lasso di tempo molto breve. L’economia britannica si avvia alla sua più grande sfida dalla seconda guerra mondiale”.

In sostanza, sottolinea il nostro analista, per riuscire la May, come una sorta di anti-Thatcher, dovrà invertire il paradigma imperante dagli anni ’80 nei paesi avanzati, ossia che il governo sia il problema. All’inizio del XXI secolo, al contrario, il governo diventa la soluzione. Un po’ come era negli anni ’20-30 del secolo scorso. Quindi un’economia assai più manovrata di quanto sia adesso, dovendo fare i conti, quest’anno, con un prevedibile aumento dell’inflazione, importata dal commercio estero, un mercato del lavoro incerto, e la questione saliente della competitività, che la svalutazione della sterlina non sembra incoraggiare più di tanto a causa della rigidità dei prezzi all’export.

Uno studio dell’Office for budget, citato nell’analisi, stima che un calo dei prezzi relativi dell’1% conduce a un aumento appena dello 0,41% dell’export (al netto dei prodotti petroliferi) dopo tre mesi. Qual è la soluzione? “Il Regno Unito avrà bisogno di un ambizioso piani di re-industrializzazione se non riuscirà a raggiungere un accordo favorevole di partnership con l’Ue”. Dagli anni ’30 agli anni ’70. Il passo è brevissimo.

La Chat di Crusoe con @SFait79: Il 2017 sarà l’anno dell’uranio?

C. Buongiorno Silvano, come lo vedi questo inizio di 2017?

S. Beh tra pochi giorni c’è il cambio di presidenza negli Stati Uniti, sicuramente l’evento più importante di questa prima parte del 2017. Vedremo se alle dichiarazioni di “realdonaltrump” seguiranno i fatti e in che misura. Negli ultimi giorni vengono riportate sulla stampa notizie di investimenti nel settore auto da parte dei costruttori Usa (Ford, Fiat, etc.). Per come la vedo io c’è una buone dose di lip service e retorica. Con il prezzo della benzina relativamente basso ed il mercato del lavoro in buono stato ha senso incrementare la produzione di SUV e veicoli a maggior valore aggiunto dove gli stabilimenti USA mantengono vantaggio comparato sugli aspetti tecnologici, rispetto delle regolamentazioni, facilità di accesso a programmi federali, etc.

C. A proposito ho sentito che Marchionne ha detto che avrebbe investito un miliardo negli Usa, real politik o vera convenienza? Da quello che dici potrebbe essere la seconda più della prima

S. Sì, poi ci può essere anche una dose di realpolitik che spinge ad accelerare. O quanto meno a ridurre il peso di eventuali incertezze politiche. E comunque non dimentichiamo il dato di fondo: le vendite dei veicoli leggeri a dicembre hanno segnato un record ed i consumi Usa sembrano in buona forma. Questo non significa che veda il 2017 tutto rose e fiori: non sarebbe la prima volta che capita un incremento degli investimenti in prossimità di un picco ciclico.

C. Il picco a me sembra psicologico più che basato sui numeri. Tutti si aspettano i miracoli da Trump. Ma se i miracoli non si avverano e si torna ai fondamentali, non mi pare che la situazione favorisca chissà quale ottimismo. Ad esempio: come si fa a gestire una massa crescente di debito globale a fronte di un aumento dei tassi di interesse?

S. Stavo appunto per dirtelo: sul fronte della politica monetaria ci saranno le mosse della Fed. Allora nel 2016 c’è stato un afflusso di oltre 150Bn verso ETF equity USA, circa 100 dopo le elezioni. Al di là del travaso in favore delle gestioni passive, è un dato notevole e sì se guardiamo ad esempio al P/E il mercato Usa è un po’ caro.

C. E su questo scenario come si innestano gli annunciati aumenti di tassi della Fed?

S. A me sembra una Fed molto data dependent, quindi aspetterei a vedere come andranno inflazione e disoccupazione. Bisognerà vedere l’aumento dei tassi in termini reali e come si ripercuoterà sul resto della curva. Il decennale Usa già incorpora aspettative di rialzo, però tutto sommato non è molto lontano dai livelli di un anno fa.L’andamento delle materie prime darà una boccata di ossigeno a un po’ di paesi emergenti. Da questo punto di vista mi fa sorridere la situazione europea: rischiamo di importare qualche decimale di inflazione su oil & food e magari i giornali ci racconteranno che è un successo della BCE…

C. Che però dovrà iniziare a decidere che fare a sua volta, importata o meno l’inflazione risale, anche se in maniera frammentaria. Pensi che la Bce resisterà un altro anno con il suo QE?

S. Non ce la vedo la BCE a fare strappi bruschi, certo ci saranno pressioni ma attualmente parliamo – se non erro – di un 1.10% per l’EZ di cui la componente core è allo 0.90%. La Germania ha un tasso più alto, ma anche lì siamo sempre all’1.70%. Inoltre un aumento eccessivo della dispersione dei tassi di interesse sui governativi, pensiamo ad esempio al Portogallo che già si attesta sul 4%, potrebbe creare problemi in termini di stabilità finanziaria.

Per leggere il resto della Chat devi abbonarti a Crusoe. Tutte le informazioni le trovi qui.