Etichettato: maurizio sgroi

Se gli italiani divorziano dalla grande città

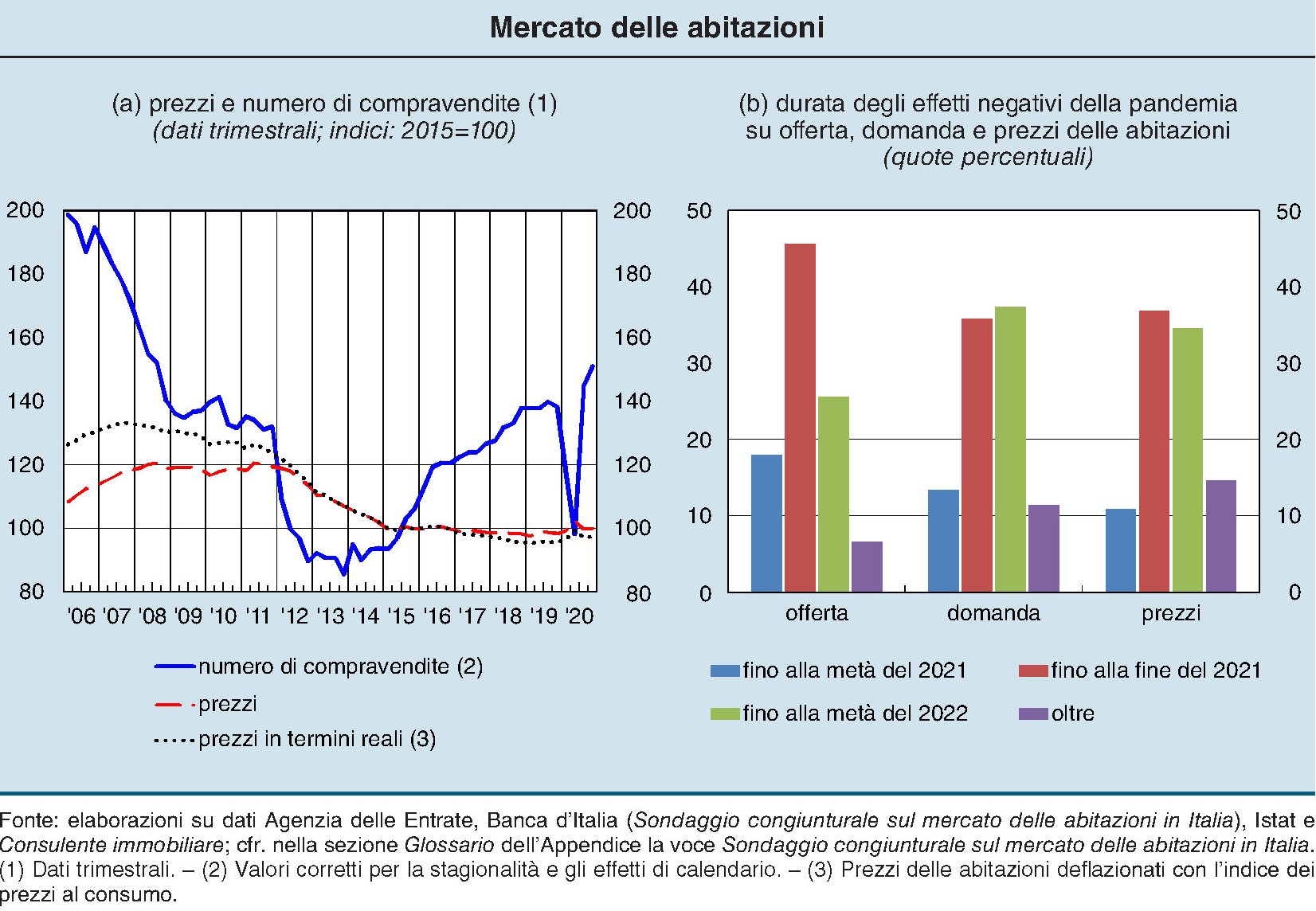

L’ultima relazione di Bankitalia contiene, come di consueto, un breve approfondimento dedicato all’andamento del mercato immobiliare che nell’anno orribile del Covid è andato peggio di prima ma molto meglio di quanto si potesse immaginare. Le compravendite sono diminuite, in gran parte nella prima metà dell’anno, quando il lockdown in pratica impediva l’attività degli agenti immobiliari, ma nel secondo semestre c’è stata una certa ripresa che ha riportato un po’ di sereno in un settore strategico della nostra economia.

Le prospettive non sono ancora entusiasmanti, come si può osservare dal grafico in alto a destra. Dalle varie indagini campionarie si deduce che gli operatori vedano ancora diversi mesi in chiaroscuro prima che la domanda e l’offerta tornino a incontrarsi riportando i prezzi su un trend di crescita.

Ma aldilà del dato economico, è la tendenza sociale emersa nel secondo semestre scorso a meritare un approfondimento. Sia nel secondo semestre 2020 che dalle rilevazioni dei primi mesi del 2021 emerge con chiarezza la preferenza degli acquirenti per i comuni minori, dove la domanda di abitazione è stata elevata, a differenza di quella nelle grandi città. “Il recupero delle transazioni negli ultimi due trimestri del 2020 ha riguardato soprattutto le abitazioni indipendenti e quelle di maggiore dimensione, in prevalenza collocate nelle aree a bassa densità abitativa”.

Ovviamente è prematuro trasformare una preferenza in una tendenza, tantomeno in una tendenza di lungo periodo. Ma sarebbe un errore sottovalutarla. Come nota opportunamente la Banca, “poiché l’acquisto di un immobile è una delle scelte economiche più importanti (e meno frequenti) delle famiglie, e riflette dunque anche considerazioni di lungo termine, le variazioni già osservate delle preferenze suggeriscono che almeno una parte dei nuclei valuti le nuove modalità lavorative come non transitorie”.

Alla base di questa ricomposizione ci stanno i cambiamenti indotti dalla pandemia, smart working in testa. Che evidentemente molti nuclei familiari giudicano come definitivo, al punto da orientare le proprie scelte di investimento verso i centri che, con minore spesa, possono garantire loro un miglioramento abitativo: una casa più grande, o magari indipendente; un giardino o altre comodità. E tali orientamenti “potrebbero mantenersi anche in futuro, soprattutto se le trasformazioni dell’organizzazione del lavoro divenissero o fossero ritenute in prospettiva permanenti”.

Il problema è che questo possibile esodo si compie ai danni della grande città. Nel 2020, sottolinea la Banca “la distribuzione della domanda nel contesto geografico dei sistemi locali del lavoro ha registrato una netta ricomposizione dalle zone più centrali a favore di quelle periferiche”. Su questa scelta probabilmente incide anche il vincolo di portafogli: non tutti possono permettersi di comprare una casa centrale. Però è un fatto che fino a prima del Covid questo vincolo veniva eluso o con un maggiore indebitamento, o con pretese più basse per l’immobile.

La pandemia, invece, ha cambiato proprio questo orientamento. E’ evidente che se questa tendenza divenisse persistente, per le economie delle grandi città si potrebbe preparare un periodo molto difficile. La metropoli, come scriveva Lewis Mumford negli anni ’30 del XX secolo, vive soprattutto dei profitti della congestione, che, fra le altre cose, implica una costante rivalutazione della rendita immobiliare. I frutti di questa rendita, scriveva l’urbanista-sociologo, vengono in gran parte raccolti dai ceti più ricchi, che anche grazie ai vantaggi offerti dalla metropoli hanno costruito la loro fortuna.

Seguendo la linea di questo ragionamento, l’esodo dalla grande città rischia di far scoppiare una bolla che si gonfia da decenni, per non dire da secoli, ossia da quando si è imposto il modello delle metro-megalopoli, delle quali l’esempio più lampante è quello delle capitali, che attraggono masse crescenti di cittadini con la promessa di opportunità che poi si sostanziano in notevoli oneri, a cominciare da quelli immobiliari, e faticose transumanze quotidiane nel tragitto casa-lavoro che rubano ore di vita e generano costi economici (e quindi ricavi per qualcuno) ed esternalità ambientali.

Il fatto che Mumford ne scrivesse un secolo fa non vuol dire che il problema sia stato risolto: al contrario. Gli interessi costituiti attorno alla capacità delle grandi città di generare ricchezza, in sostanza per quelli che sono già ricchi – un aspetto della diseguaglianza raramente sotto i riflettori -, hanno costantemente impedito che si generassero nuovi modelli di convivenza. L’esperienza Covid, semmai, ha solo permesso di ricordare a molte persone che la qualità della vita significa poter disporre di spazio, aria buona e città più a misura d’uomo nelle quali, come hanno scritto in molti, in un quarto d’ora si riesce ad arrivare dovunque. Le città giardino dei primi del XX secolo, per fare un esempio.

Per la grande città, quindi, e insieme per i ceti che devono a lei la loro fortuna, la tendenza a decentrarsi di molti, che neanche devono sottoporsi alla corvée del pendolarismo, è una autentica minaccia esistenziale. Abbiamo già osservato come lo smart working, oltre a spostare le famiglie fuori dai centri urbani, diminuisca anche la domanda di immobili direzionali e commerciali, oltre alla domanda di servizi che prosperano nell’affollamento cittadino: si pensi ai bar popolati dai pendolari nelle pause pranzo. Il tutto implica una costante erosione delle base fiscale della metropoli che ne rende insostenibile l’amministrazione quindi in sostanza la stessa sopravvivenza. La cronache di qualche anno fa raccontavano con raccapriccio la desertificazione di Detroit e gli effetti deleteri vissuti dalla municipalità. Di recente qualcosa del genere si è visto anche a New York.

Insomma l’esodo dalla grande città, in nome di una maggiore vivibilità, significa innanzitutto l’impoverimento della grande città a vantaggio dei centri più periferici. Significa il miglioramento della vita di alcuni a svantaggio di altri che finora hanno approfittato delle varie rendite, a partire da quella immobiliare, generate dalla metropoli.

Il problema è capire se le esigenze di chi vuole vivere meglio avranno la meglio su chi vuole mantenere lo status quo. Se la classe media e medio-alta che può fare smart working – abbiamo visto che questo “privilegio” è limitato a circa un terzo della forza lavoro – avrà forza sufficiente per trasformare la preferenza in una tendenza collettiva. O se magari i pochi che vivono già una condizione abitativa soddisfacente nella grandi città, perché magari possono permettersi una villa in centro, basteranno a frenare l’esodo che distruggerebbe il valore dei loro asset.

Il fatto che i primi siano tanti e i secondi pochi non garantisce che i tanti avranno la meglio. Anzi, la storia, solitamente scritta dalle élite, suggerisce il contrario.

La digitalizzazione cambia il gioco della moneta

Chi volesse rapidamente farsi un’idea di come la tecnologia sta cambiando le consuetidini secolari che soggiacciono al complesso mondo della moneta, può sfogliare la trentina di pagine pubblicate dalla Bis che sono un ottimo punto di partenza per addentrarsi nel ginepraio di questioni sollevate dalla digitalizzazione della moneta. Ne abbiamo parlato molte volte in queste pagine, ma vale sempre la pena riepilogare visto che, piaccia o meno, il tema delle valute digitali accompagnerà sempre più la nostra vita quotidiana.

Il punto centrale da tenere presente è che le monete digitali – che non bisogna confondere con la moneta elettronica che usiamo ogni giorno con le carte di credito o di debito – consentono pagamenti peer to peer – modello bitcoin per intenderci – senza bisogno di passare per il sistema dei pagamenti gestito dalle banche centrali e da quelle commerciali. Per questo “l’avvento di queste nuove monete può riconfigurare la natura della competizione monetaria”. E se si ricorda che al questi strumenti saranno i “cardini centrali” delle grandi piattaforme di importanza sistemica “che trascendono i confini nazionali”. allora si comprende che la competizione monetaria ha a che fare con la riconfigurazione dello spazio politico, che vede sempre più opporsi le nazioni territoriali a quelle digitali che stanno emergendo dalla cloud.

Se osserviamo la questione delle monete digitali da questa prospettiva emerge subito chiaro che gli aspetti tecnici, che sono numerosi e anche complessi, non dovrebbero scoraggiarci dal capire meglio quello che vi si agita sotto. Come ricorda lo studio Bis, in Cina i digital wallet di WeChat e Alipay sono arrivati in cima al sistema dei pagamenti nazionali – e questo spiega un certo nervosismo politico da parte del governo – in Africa, ne abbiamo parlato anche qui, M-Pesa e Safaricom sono realtà consolidate nei pagamenti, mentre Facebook sta ancora lavorando alla sua Libra, che adesso si chiama Diem, che la prima stablecoin che potrebbe giocare un ruolo innovativo nell’ecosistema digitale, essendo agganciata a monete ufficiali.

Soprattutto, le moneta digitali potrebbero favorire la costituzione di “Digital currency areas” (DCA) che funzionano all’interno di un network, “piuttosto che in un paese specifico”. In sostanza il perfetto trasferimento di poteri dal territorio alla cloud. Con l’aggravanete che una moneta digitale siffatta potrebbe creare rischi notevoli, sia per le economie avanzate che per quelle emergenti, si “dollarizzazione digitale”, ossia che i paesi possano utilizzare la moneta digitale anche per le loro transazioni interne, un o’ come accade nei casi di dollarizzazione, eprò analogica, in molti paesi.

Il fatto che si usi l’espressione “digital dollarization” per connotare questo fenomeno non è certo casuale. La dollarizzazione di molte economie è la prova del peso specifico della valuta statunitense nell’economia internazionale. Se questo ruolo finisse con l’essere svolto da una valuta digitale, significherebbe che l’America l’ha perso. Il nuovo dollaro sarebbe una valuta digitale emessa da qualcun altro. E non è affatto detto che sia uno stato-nazione.

Il tramonto dell’Occidente non risparmia la Cina

Ai tanti che discorrono del secolo asiatico, giudicando inarrestabile lo spostamento verso Oriente dell’asse del potere internazionale, vale la pena ricordare che il tramonto dell’Occidente, che dai tempi del fortunato libro di Spengler nutre le nostre fantasie decliniste, non risparmia neanche il sempre più prospero Oriente, e la Cina in particolare, che, proprio come noi è alle prese con il vero protagonista del secolo: l’invecchiamento della popolazione.

In Cina, come mostrano gli ultimi dati de censimento analizzati di recente da Bofit, i numeri ci dicono non solo che la popolazione cresce sempre più lentamente, aumentando quindi la velocità dell’invecchiamento della popolazione, ma che si sta sempre più incardinando anche il modello di sviluppo occidentale basato sull’aumento dell’urbanizzazione che, a sua volta, incoraggia la denatalità. Ciò ha effetti diretti sul dependecy ratio, ossia il rapporto fra quelli che lavorano e quelli che sono a loro carico.

Fra il 2010 e il 2020, periodo ricoperto dalle nuove statistiche della popolazione cinese, la popolazione in età lavorativa è diminuita del 7%, arrivando al 63% del totale della popolazione, mentre gli over 60 sono cresciuti del 5%, arrivando al 19% della popolazione. Numeri molto “occidentali”, a ben vedere. Specie se consideriamo che la popolazione 0-14enne è cresciuta nel decennio solo dell’1%, con un tasso di fertilità crollato a 1,3 figli per donna.

Al tempo stesso continua il forte processo di urbanizzazione, con un totale di persone che vive nelle città pari al 64%. e questo malgrado ci siano ancora difficoltà burocratiche da risolvere legate alla normativa dell’hukou, mentre in campagna rimane ormai appena il 36% della popolazione.

La rivoluzione cinese, insomma, sta assumendo sempre più la fisionomia di quelle vissute negli ultimi due secoli in Occidenti e non si capisce perché non dovrebbe finire nello stesso modo.

Per adesso sembra che la Cina non stia prendendo in considerazione l’idea di far entrare un numero crescente di migranti per compensare la propria debolezza demografica. Ma probabilmente è solo questione di tempo prima che il tema divenga di attualità pure laggiù. Per il momento il paese è ancora impegnato nella transizione dalle campagne alla città, e il governo sta lavorando per favorirla, visto che ancora esistono limiti molto stringenti legati alle vecchie pratiche di impedire il trasferimento dei contadini.

Rimane il fatto che l’aumento dell’indice di dipendenza e la diminuzione della popolazione in età lavorativa, due facce della stessa medaglia, finisce col rendere urgente anche una riforma dei sistemi pensionistici, che però rischia di impattare pesantemente sui meccanismi di welfare, largamente basati sugli aiuti famigliari, che consentono alle donne di lavorare.

La coperta è corta, insomma. Qualunque sia la soluzione che si sceglierà – riforma delle pensioni, aumento dell’immigrazione – anche la Cina dovrà vedersela con i malumori che ormai da decenni caratterizzano le popolazioni occidentali. Tutto il mondo è sempre più un paese. Altro che deglobalizzazione.

Cartolina. La dipendenza degli anziani

Quando ci saranno – nella migliore delle ipotesi – sessanta anziani ogni cento persone in età lavorativa, allora forse capiremo esattamente cosa rappresenti per una società il tasso di dipendenza degli anziani, che suona male e ha effetti pure peggiori. Capiremo che avere tanti over 65 che traggono il loro sostentamento dal lavoro altrui significa di fatto caricare il lavoro di un peso che finisce col diventare insostenibile. Quelli più spiritosi potranno liquidare il tutto con una battuta. Dire, ad esempio, che il lavoro nobilita l’anziano più che l’uomo. Altri concluderanno che la dipendenza degli anziani è la peggiore minaccia per l’indipendenza del lavoratore. Ma intanto, poiché viviamo un tempo che coltiva la dipendenza, solido sostegno della rendita, questa minaccia futura non ci spaventa, anzi ci rassicura. Perché quando il futuro verrà saremo finalmente anziani anche noi. E non sarà più un problema nostro.

Gli Usa lasciano indietro Mosca nella corsa al gas

I secondi sono i primi degli ultimi, disse qualcuno che amava vincere. E la massima si addice perfettamente alla Russia che da un decennio a questa parte, ossia da quando la tecnologia shale ha dato il primato della produzione di gas agli Usa, non riesce a uscire dalla seconda posizione. Come premio di consolazione Mosca può rivendicare che gli altri tre grandi produttori messi insieme – Iran, Qatar e Canada – non riescono nemmeno a superare la sua quota. Ma è una consolazione davvero magra. Specie perché questo ruolo di eterno secondo non dipende tanto dalla rigidità nell’offerta, che abbiamo osservato analizzando il settore petrolifero, ma dalla domanda di gas che ancora cresce piuttosto lentamente.

Secondo i calcoli fatti da Mosca, il paese produce ogni anno circa 650-700 miliardi di metri cubi di gas (media dell’ultimo decennio). Il grosso arriva dai campi di Yamalo-Nenets, distretto della Siberia occidentale. La produzione ha toccato un picco nel triennio 2017-19, quando la domanda domestica e una quota crescente di export ha consentito a Gazprom di “pompare” dal campo di Bovanenkovo circa 100 miliardi di metri cubi di gas, solo nel 2019, l’anno in cui la produzione complessiva del paese raggiunse il picco storico di 740 miliardi di metri cubi, grazie soprattutto alla produzione di gas associato, ossia di gas estratto insieme al petrolio, che ha una composizione chimica diversa dal gas naturale e che la Russia con grande fatica sta cercando di utilizzare senza riuscire a evitare di essere fra le prime fonti di “falò” attorno ai suoi pozzi petroliferi.

Come si può osservare dal grafico sopra, nel 2020 la produzione è scesa sotto i 700 miliardi metri cubi a causa di un declino della domanda, vero punto debole del mercato. Il gas naturale, infatti, è difficile da gestire e la capacità di stoccaggio è limitata, perciò la produzione in qualche modo è costretta a seguire i capricci della domanda, che a sua volta ha molto a che fare con l’andamento generale dell’economia e con quello climatico: un inverno più freddo consuma più gas di uno più clemente. L’inverno fra il 2019 e il 2020, infatti, fu uno dei più caldi, con circa tre gradi sopra la media fra il 1981 e il 2010. E ciò in qualche modo ha influito sulla produzione del 2020, che probabilmente sarebbe diminuita anche senza l’effetto Covid.

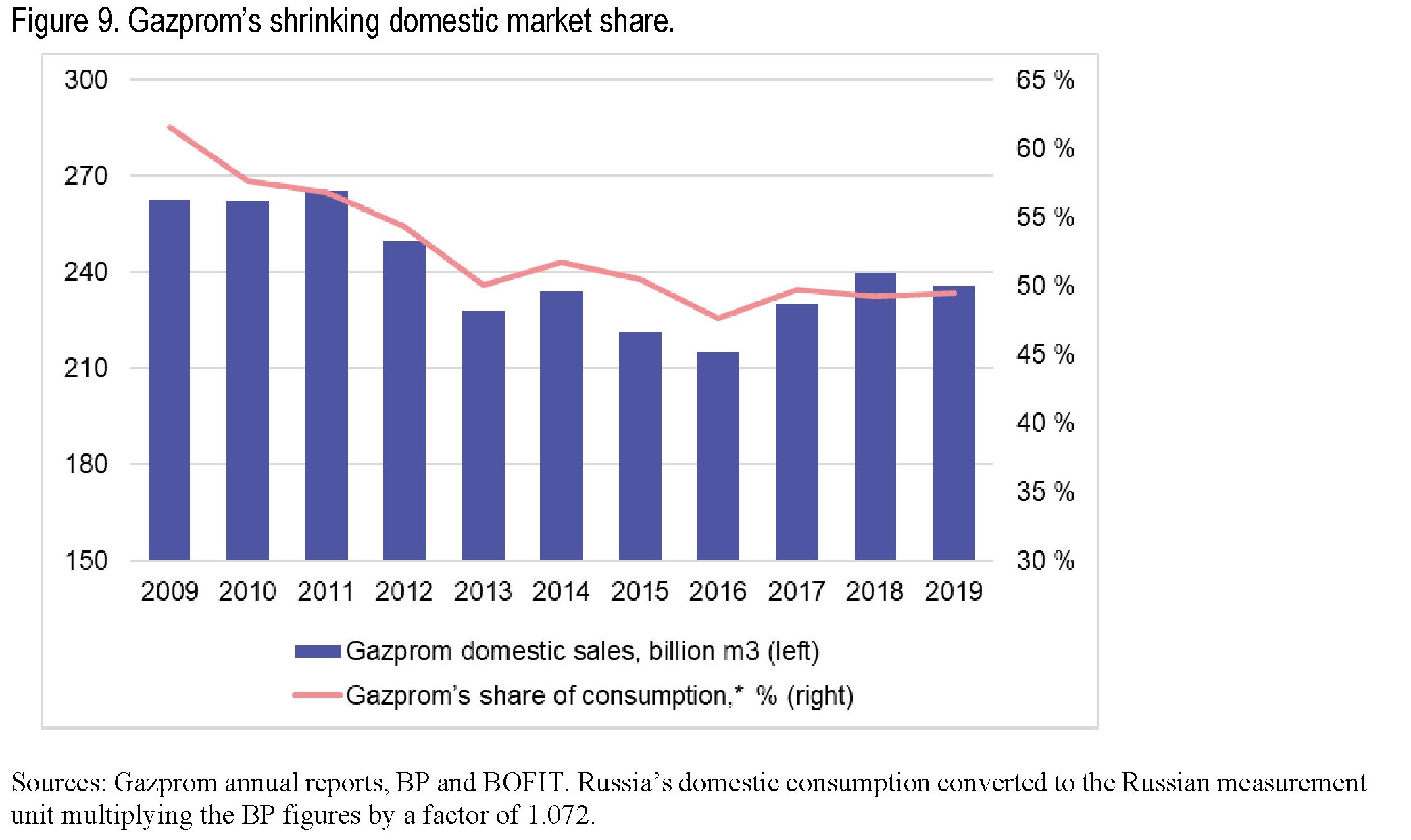

Quanto ai produttori, la Russia è dominata da Gazprom, controllata dallo stato ma con un buon 49,8% di quote in mano ai privati, anche se la sua quota è in declino ormai da un decennio: nel 2008 produceva l’85% del gas russo, nel 2016-17 intorno al 65%. Il 40% di questa produzione, anche grazie alle leggi che di fatto gli garantiscono il monopolio dell’export, va all’estero, col risultato che si va contraendo la sua quota sul mercato interno.

La domanda domestica non è una variabile che si possa sottovalutare. Più dei due terzi della produzione russa di gas, infatti, viene consumata all’interno del paese. La metà della produzione elettrica russa dipende dal gas e anche una buona parte delle produzioni di manifattura usa il gas. Oltre a Gazprom, che fornisce il gas a prezzo regolato, ci sono altri produttori che fanno prezzi di mercato e si calcola che circa un terzo della domanda interna venga soddisfatta a questi prezzi. In Russia è in corso un dibattito sulla deregolamentazione dei prezzi del gas, almeno per i clienti corporate visto che le famiglie pesano appena il 15% del consumo di gas, ma per il momento tutto rimane sospeso anche perché una riforma del genere dovrebbe tenere conto anche della rete, alla quale al momento è agganciato circa il 70% delle famiglie, saldamente in mano a Gazprom, che ambisce a raggiungere il 75% nei prossimi cinque anni.

Il gas ha giocato un ruolo importante nel passato anche nelle relazioni che la Russia intratteneva con i paesi ex sovietici dell’Asia centrale, dai quali fino a prima del 2008 venivano importati 60 miliardi metri cubi di gas, che si sono dimezzati fra il 2009 e il 2013 per arrivare a un terzo negli anni successivi. La destinazione principale di questo gas ri-esportato era l’Ucraina.

Ciò ha condotto i paesi centroasiatici a cercare nuovi mercati di sbocco e nuove relazioni commerciali che, inevitabilmente, li hanno condotti verso la Cina. La Central Asia-China gas pipeline, dal Turkmenistan attraverso l’Uzbekistan e il Kazakhstan è stata attivata nel 2010 e nel 2015 la sua capacità di export quotava già 55 miliardi di metri cubi di gas. La Russia, perciò ha perso il suo ruolo centrale di mercato per questi paesi e, inevitabilmente, qualcosa della sua influenza politica che questo ruolo comportava.

Alla Russia quindi non restava che concentrarsi sul suo principale mercato che nei primi anni Duemila era visto in costante crescita: quello europeo. Ma questa scommessa si sta mostrando molto difficile da vincere.

(3/segue)

Puntata precedente. I tormenti russi sul mercato del greggio

Puntata successiva. La sfida russa al mercato del gas liquefatto

La strana primavera del mattone inglese

Fatta la premessa che ogni mercato immobiliare è uno storia a sé, vale la pena scorrere il lungo intervento di Jon Cunliffe, vice governatore della Banca d’Inghilterra, che contiene un’analisi molto interessante sulle vicende del mattone britannico, che contiene anche diversi insegnamenti che forse valgono anche per altri. Per la semplice ragione che il trend osservato in UK – ossia la sostanziale crescita del mercato immobiliare nonostante il Covid – è comune a molte economie, compresa la nostra.

Certamente è curioso che i rigori della pandemia non abbiano infierito su un settore che nell’ultimo decennio ha patito non poco. Al contrario, i prezzi delle abitazioni sono cresciuti in media del 5,7% nelle economie avanzate nel 2020, “l’aumento più sostenuto dal 2007”, spiega il banchiere. Prima quindi della grande quaresima provocata dai mutui subprime.

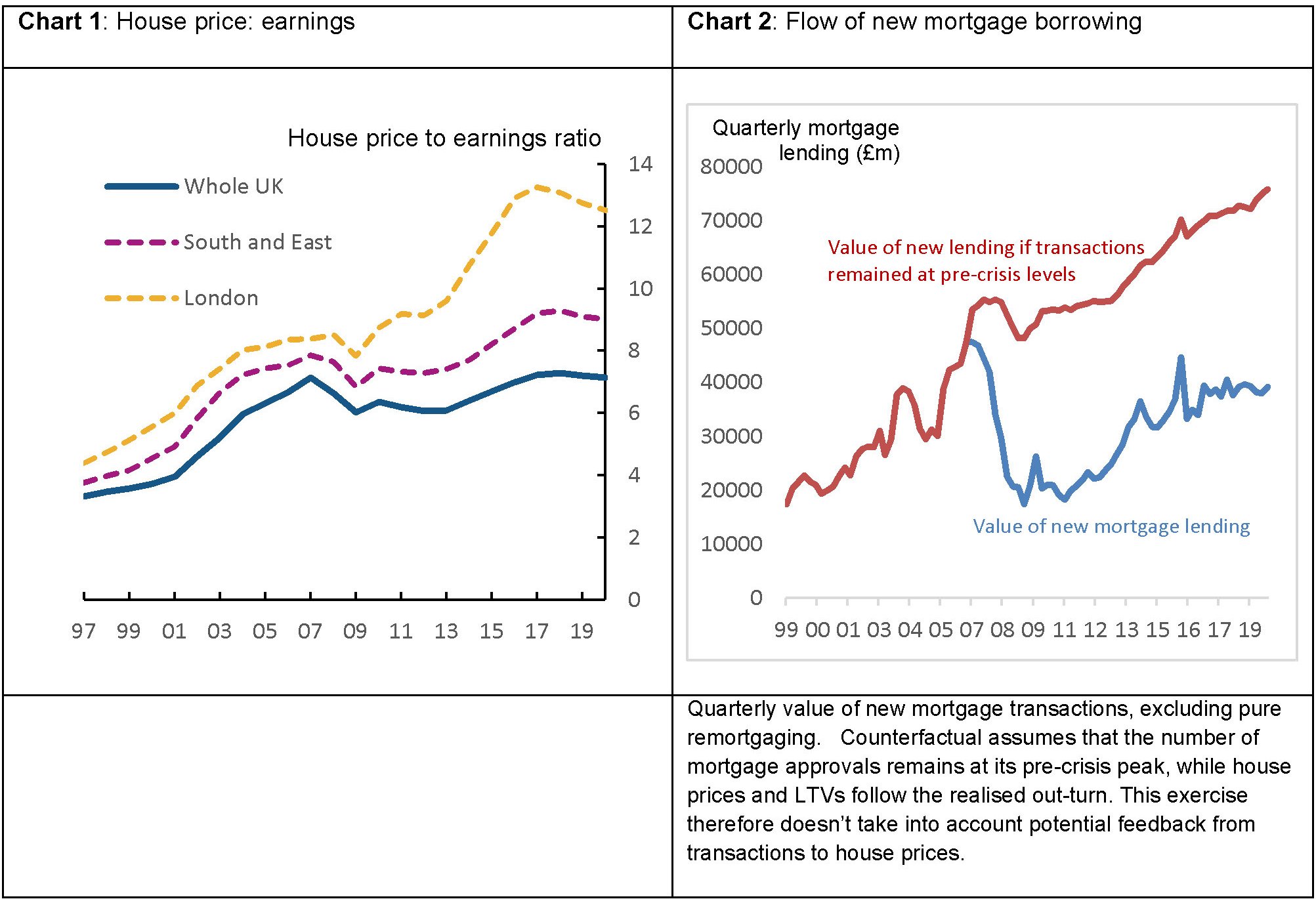

Vale la pena perciò provare a capire meglio, magari partendo proprio dall’UK, dove nei dodici mesi chiusi a febbraio scorso, il mattone segnava un +9,1%, l’incremento migliore dal 2014, che si paragona al tasso medio di crescita del 4% registrato ogni anno nei dieci anni prima della pandemia.

Il mercato immobiliare britannico, complice il peso specifico di Londra, è rimasto frizzante in questi ultimi anni, e lo è stato anche in questi ultimi mesi. In media infatti, dal giugno 2020, quando il mercato a ripreso a funzionare, sono stati approvati in media 85.000 mutui, relativi a una media mensile di 111.000 transazioni immobiliari, a fronte di medie mensili, rispettivamente, di 60.000 e 80.000 registrate nell’ultimo decennio. Una reazione, di potrebbe pensare, allo stop dei mercati per covid. O forse ci sono ragioni più complesse. Il banchiere, infatti, ricorda che le transazioni dell’ultimo decennio sono state le più basse dell’ultimo trentennio.

Qualcosa è cambiato dopo il Covid? Proviamo a seguire il ragionamento del nostro banchiere. “Nei trent’anni trascorsi dalla liberalizzazione degli anni Ottanta – spiega – i prezzi delle case in UK sono cresciuti più rapidamente dei redditi”: Questa crescita si è articolata in due periodi. Il primo dai tardi anni ’80 fino ai primi anni ’90, quando la bolla esplose. La seconda dai tardi anni ’90 fino alla crisi finanziaria del 2008, probabilmente stimolata anche dall’indipendenza della banca centrale, concessa dal governo nel 1997, che consentì una discesa dei tassi di interesse e dell’inflazione.

Il risultato di queste politiche fu che entro il 2008 il debito per mutui delle famiglie britanniche passò dal 67 al 110% del reddito. quattro volte il livello del 1980. La sostenibilità di questa montagna di debiti fu facilitata, oltre che dalla crescita dei redditi, dal costo declinante degli interessi sui debiti. Proprio a partire dagli anni ’80 si innescò quel graduale ribasso dei tassi di interesse che secondo gli studiosi ha cause profonde, addirittura secolari.

L’ampia disponibilità di credito ha fatto il resto. Nel 2007 lo spread fra un mutuo con un loan to value del 90% a tasso fisso e un titolo risk free – classicamente un’obbligazione pubblica – era di appena 0,4 punti, e i prestiti erano a disposizione anche dei debitori più problematici. Il risultato fu che ogni mesi si approvavano 100.000 mutui.

Quando arrivò la crisi subprime questo bengodi terminò. Le transazioni, che al picco di dicembre 2006 avevano toccato le 150.000, crollarono a 52.000 a gennaio 2009, e si dovette aspettare la fine del 2013 per rivedere i prezzi – guidati dal mercato di Londra – al livello pre-crisi. Ciò malgrado, non si rividero più i tassi di crescita del ventennio precedente. Seppure vivo, il mercato immobiliare britannico rimase zoppo. Fra il 2014 e il 2019 i tassi di crescita annui medi furono del 5%, i mutui approvati quotavano circa 60.000 al mese e i tempi medi di trasloco, che nel 1988 erano di dieci anni, arrivarono a 17, nel 2017. Il livello dei debiti sul reddito, all’inizio del 2016, era sceso al 97% e lì è rimasto anche dopo. Tutto molto più lento, insomma. Con l’eccezione di Londra, ovviamente.

Se il caso di Londra si spiega con il suo status di capitale, rimane ancora poco chiara la ragione che ha condotto a una crescita così lenta del mattone nel resto dell’UK. Le ragioni sono ovviamente molteplici. I fattori che incidono sul questo settore sono numerosissimi e sono sia di natura finanziaria – tassi e credito – che reale: dalla demografia alla disponibilità di immobili. L’offerta di case è ovviamente una variabile importante per la determinazione dei prezzi.

La letteratura di genere, infatti, ipotizza che l’impatto della domanda sia assai più rilevante quando l’offerta è inelastica. E l’UK, in buona compagnia come si vede dal grafico sotto, ha un’offerta piuttosto rigida.

Sul lato della domanda, ovviamente, le variabili determinanti sono le caratteristiche della popolazione e i redditi, oltre ovviamente alle condizioni creditizie, che però, lo abbiamo visto, sono sempre state abbastanza generose. Conviene perciò focalizzare l’attenzione sulle caratteristiche della popolazione – la quota di proprietari ad esempio – e quindi i loro redditi.

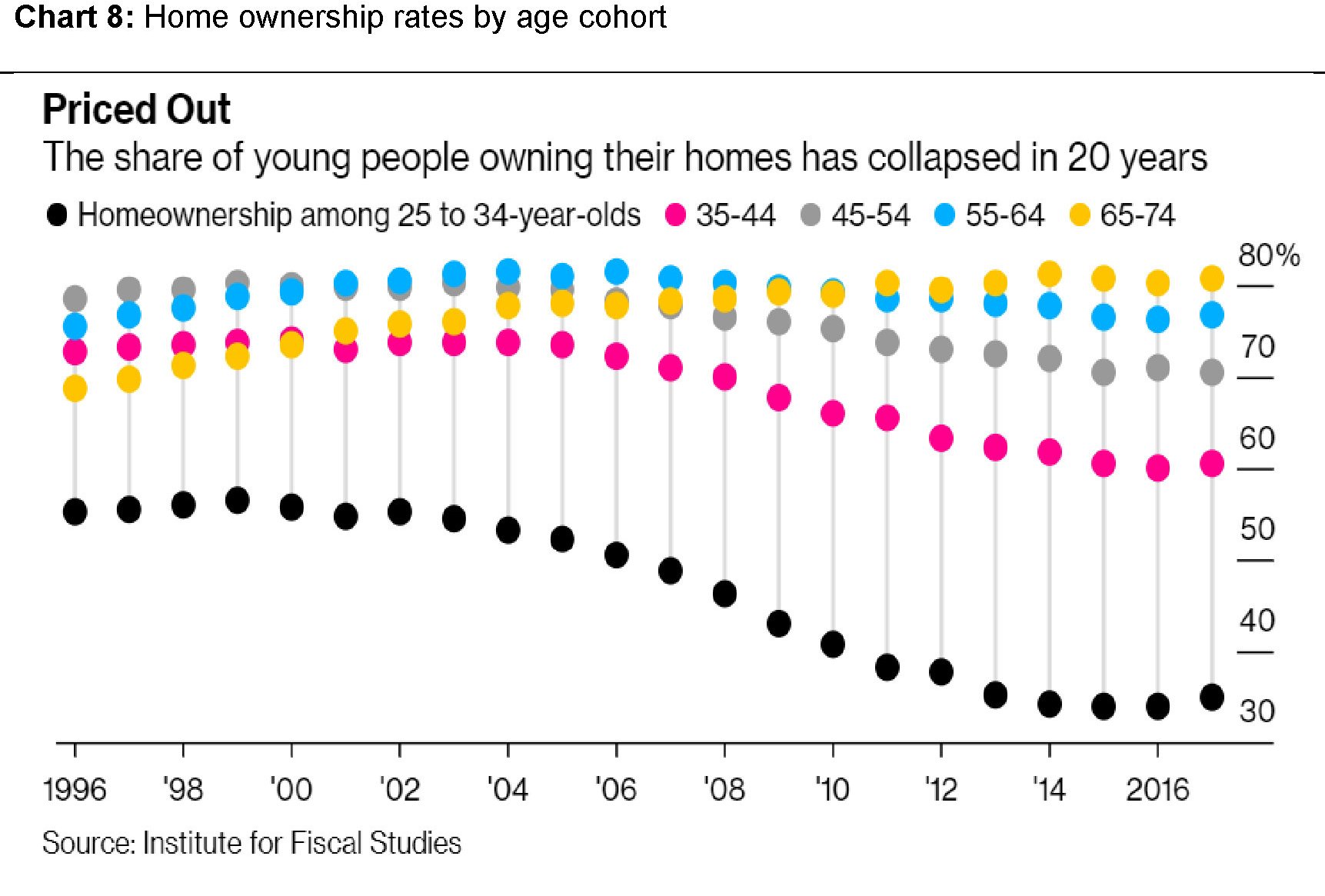

I dati mostrano che l’aumento della popolazione di 2,2 milioni di abitanti registrata in UK fra il 2014 e il 2019 si è concentrata (20%) a Londra e nel South West (13%). Che sono proprio le aree che hanno visto crescere la pressione dei prezzi. Questa pressione ha trovato alimento nella disponibilità di credito, che ovviamente ha effetti diversi a seconda della tipologia del compratore. Chi compra per la prima volta una casa, può avere difficoltà, se il credito non è facile, a trovare i soldi, a differenza di chi ha già una casa alle spalle. Diventa quindi rilevante osservare la quota di proprietari per farsi un’idea più precisa delle condizioni di mercato.

Nel calo complessivo delle compravendite, che ha penalizzato di più le fasce giovanili – solitamente meno dotate e con redditi meno solidi – sicuramente hanno giocato un ruolo le aspettative, che hanno finito col deprimere la domanda all’indomani della crisi finanziaria. Mentre successivamente un orientamento creditizio più prudente può aver fatto il resto, mantenendo il mercato frizzante ma non certo effervescente.

Poi ci sono i redditi e la ricchezza degli acquirenti a far la differenza, ovviamente. Solo una piccola quota di potenziali compratori – il 19% stima il banchiere – ha denaro sufficiente per effettuare i depositi necessari (il 5% del valore mediano) per acquistare la prima casa. E nelle zone di Londra, dove i prezzi sono ancora più elevati, questa quota scende ancor di più.

L’insieme di queste variabili compone l’immagine del settore, che ha visto crescere di ben 664 miliardi il debito per mutui delle famiglie nell’ultimo decennio, buona parte dei quali a carico di primi compratori. Il boom dei prezzi vissuto prima della crisi e la crescita successiva hanno sicuramente complicato la fisionomia del mercato, allargando anche le diseguaglianza. Per dirla con le parole di Cunliffe, “la banca di mamma e papà è stimata già essere il decimo prestatore più importante nell’UK”. Quindi fa molta differenza avere alle spalle una famiglia più o meno benestante, in un contesto di mercato che tira. E in effetti, come abbiamo visto dal grafico sopra, la quota dei giovani che compra casa è crollata nel tempo.

L’avvento del Covid non ha certo cambiato le forze profonde che muovono il mercato britannico. Anzi l’opinione del banchiere è che “il recente aumento della domanda di alloggi, e forse la composizione di tale domanda, che ha trainato il mercato britannico negli ultimi mesi, riflette driver persistenti”. Driver ai quali si aggiungono tendenze nuove, come quelle innescate dallo smart working.

Varie survey rilevano che molti smart worker vorrebbero continuare a lavorare da casa, e questo sicuramente influenza la domanda di alloggi, per il semplice fatto che incoraggia i traslochi. “È probabile che un cambiamento strutturale in più lavoro da casa porti a preferenze per case più grandi”. Senza considerare che potrebbero innescarsi spostamenti “dalle aree urbane come Londra verso i sobborghi e anche verso aree più esterne”.

I dati che arrivano dal mercato del 2020, insomma, potrebbero indicare che questi spostamenti di preferenze sono in corso. “A marzo di quest’anno, la crescita annuale dei prezzi delle abitazioni è stata compresa tra il 13 e il 14% per il Nord dell’Inghilterra e la fascia del 10-12% per le Midlands, il Galles e la Scozia, con Londra con poco meno del 4%”. La maggior domanda di case che costano meno, insomma, potrebbe spingere il mercato fuori dalle secche nelle quali l’ha contratto nell’ultimo decennio il ruolo di leader di prezzi svolto dall’area di Londra.

Ovviamente è prematuro trarre conclusioni. Ma se queste tendenze venissero confermate, “un tale cambiamento invertirebbe decenni di movimento nella direzione opposta e potrebbe vederne la chiusura del divario tra Londra e altre aree ad alto costo”. I prezzi non sarebbe più “imposti” dalla capitale, ma quest’ultima finirebbe con l’adeguarsi al trend nazionale. La tecnologia e le nuove pratiche di lavoro cambierebbero per sempre la fisionomia del mercato. E non è detto che che sarebbe un male. Tranne che per le capitali, ovviamente.

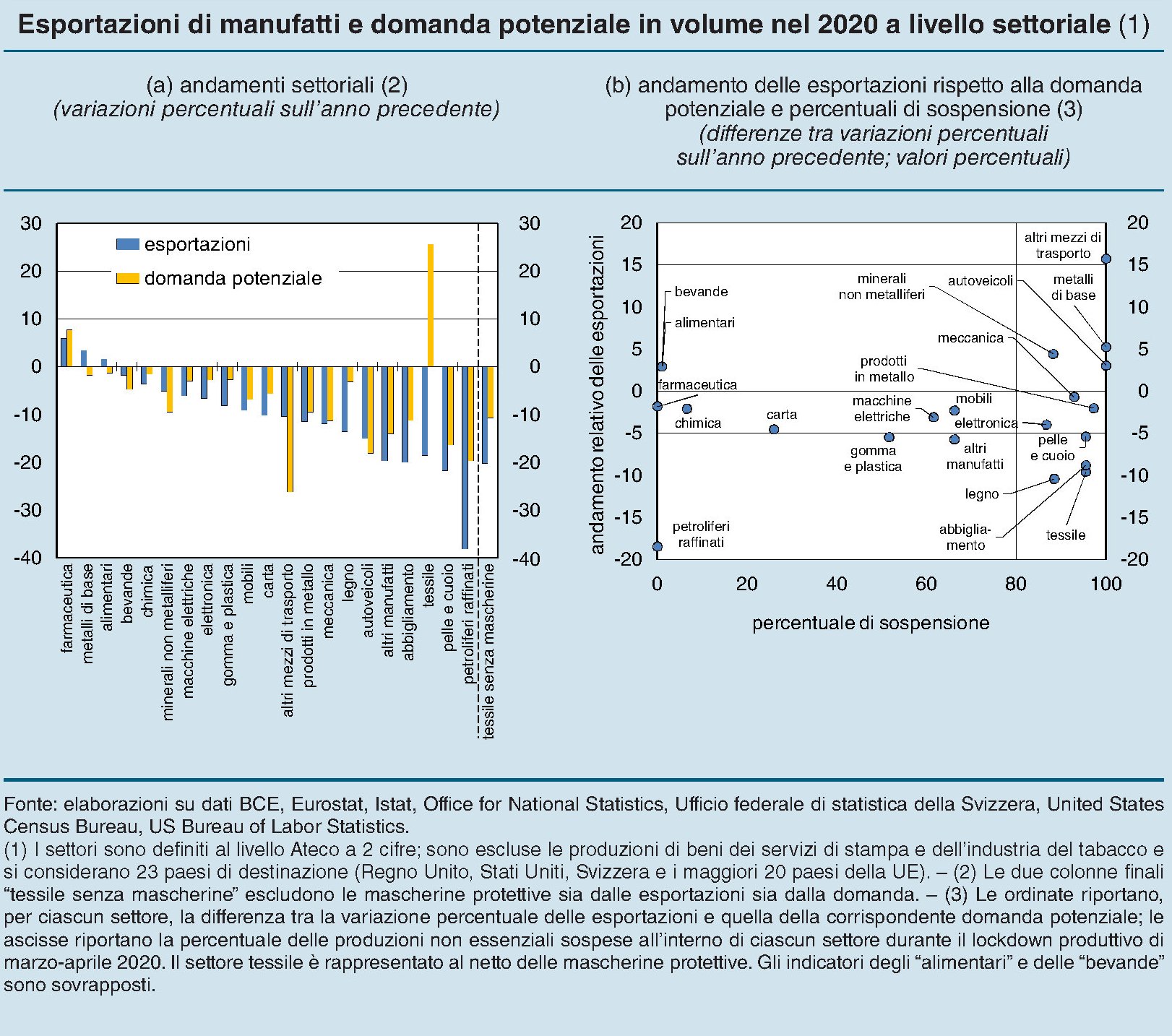

La resilienza dell’export italiano durante la pandemia

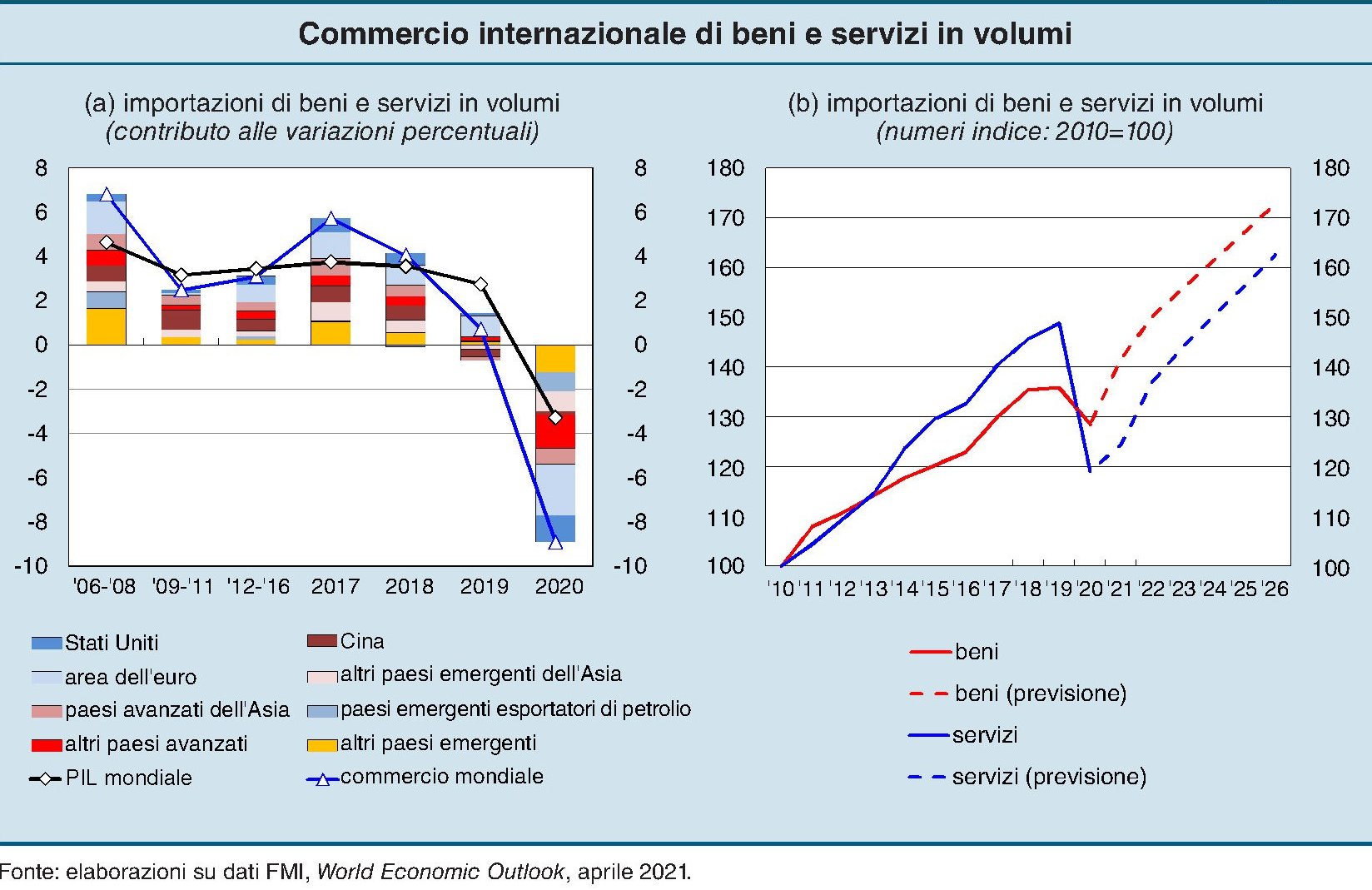

L’anno scorso, nota Bankitalia nella sua relazione annuale, “il commercio mondiale si è contratto dell’8,9%, il calo più marcato dalla fine della seconda guerra mondiale dopo quello osservato nel 2009”, con ciò inquadrandosi in tutta la sua drammatica evidenza l’effetto disastroso della pandemia nell’interscambio e quindi sulla crescita globale. Quest’ultima è diminuita del 3,3%, nel 2020, molto più del -0,1% osservato durante la crisi finanziaria del 2009, malgrado il commercio internazionale quell’anno fosse arretrato di ben il 10,8%.

Un calo più contenuto del commercio, quindi, ha generato effetti assai più profondi sulla crescita, probabilmente anche in ragione del fatto che “lo shock pandemico ha interessato in maniera pressoché omogenea il commercio estero di tutte le principali aree geografiche”.

Ma probabilmente il calo più marcato del prodotto è stato provocato anche dalla circostanza che sono stati duramente penalizzati gli scambi di servizi, che negli ultimi anni sono stati il principale motore del commercio internazionale, diminuiti del 20% rispetto al calo del 5,4% degli scambi di beni. Il turismo, che nei servizi gioca un ruolo molto rilevante, ha generato la gran parte di questo calo, con il numero degli arrivi internazionali crollato del 70% su scala mondiale.

La ripresa, per fortuna, è iniziata già nella seconda metà dell’anno scorso, con la spinta dei beni che ha consentito di superare già nel quarto trimestre il livello pre-pandemia. Ma la crisi ha reso chiaro quanto sia fragile la ragnatela delle catene globali dell’approvvigionamento e lascia aperti molti interrogativi sulla fisionomia che avrà il futuro.

Si ipotizza che molte aziende potrebbero decidere di riportare in casa alcune produzioni delocalizzate, ma “le evidenze sinora disponibili suggeriscono tuttavia che in Italia, come in altri paesi avanzati, le imprese non avrebbero radicalmente modificato le proprie strategie di integrazione nei mercati internazionali a seguito dello shock pandemico”.

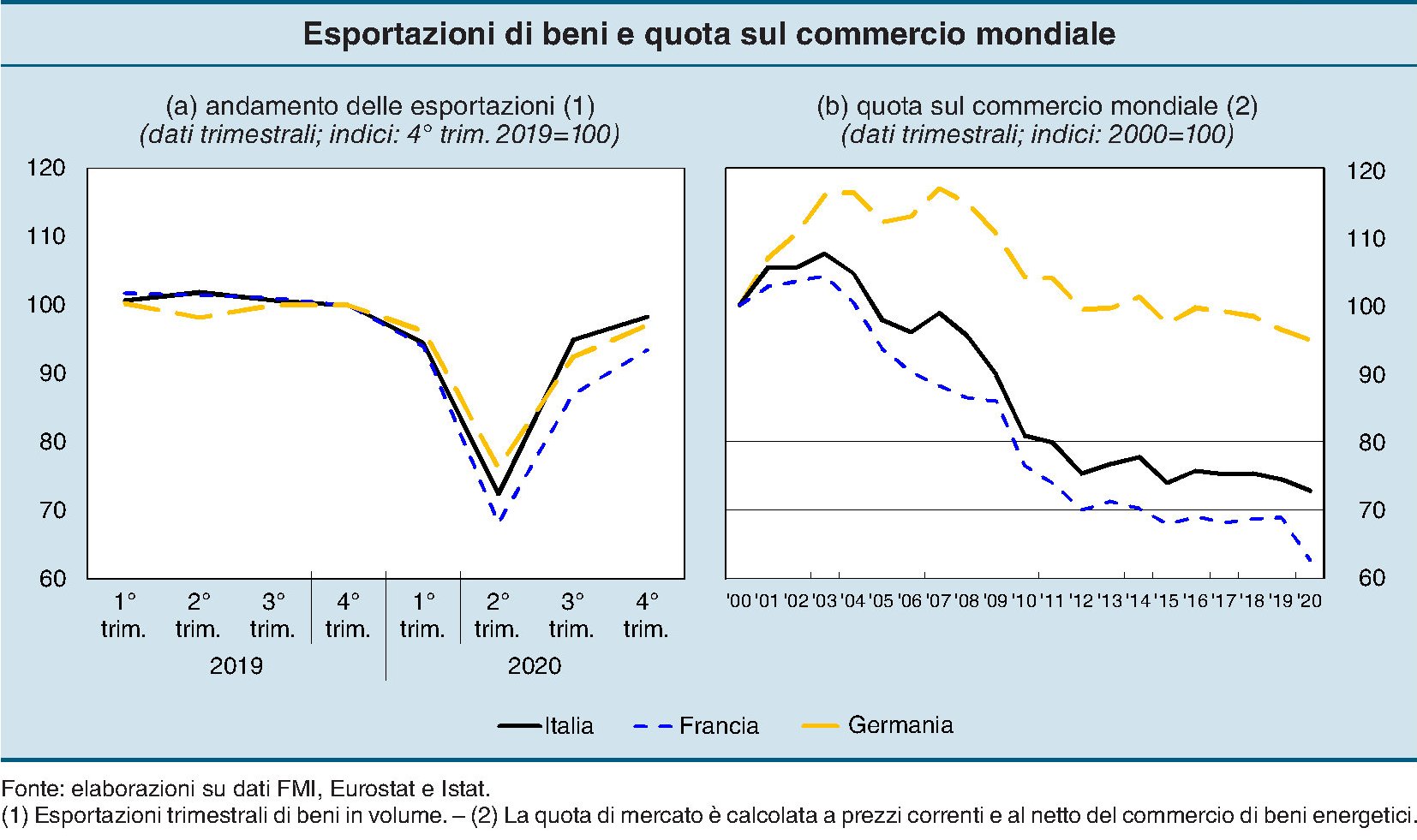

In questo quadro diventa interessante osservare il comportamento dell’interscambio italiano che, pur avendo subito una forte contrazione, ha avuto un comportamento molto diverso da quello osservato durante la crisi finanziaria del 2008. A differenza di allora, infatti, “la quota dell’Italia sul commercio mondiale di beni è rimasta pressoché invariata, riflettendo l’accresciuta capacità competitiva delle nostre imprese esportatrici”.

Il calo osservato delle esportazioni, beni più servizi, è stato in volume del 13,8%, sostanzialmente in linea con quello internazionale ma aggravato dal calo dei servizi, visto che il nostro paese ha subito un grave danno dalla scomparsa delle domanda turistica. Quanto ai beni, in volume si sono ridotti del 9,8%. Ma la ripresa, nella seconda metà dell’anno, è stata più rapida rispetto ad altri partner commerciali, come ad esempio la Francia, che hanno visto diminuire la propria quota di commercio globale. “Nel complesso del 2020 gli esportatori italiani sono riusciti a preservare quasi interamente la loro quota sui mercati esteri, che era invece decisamente scesa in occasione del crollo

del commercio internazionale nel 2008-09″, scrive Bankitalia. A cosa si deve questa resilienza?

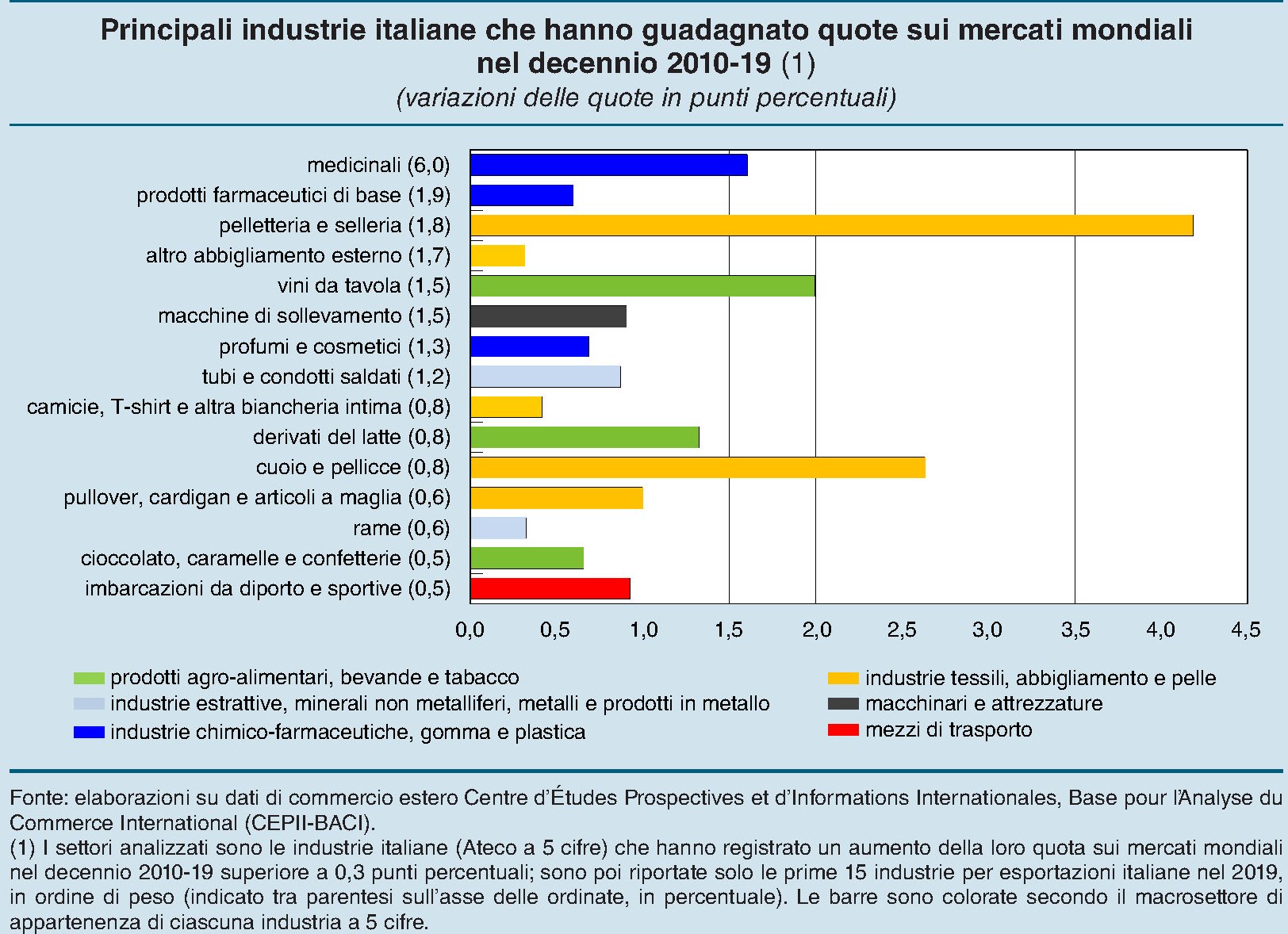

Per provare a indovinarne le ragioni, Bankitalia ha svolto un approfondimento osservando le esportazioni settoriali nell’ultimo decennio, durante il quale l’Italia ha mantenuto la sua quota di mercato, intorno al 3%, sul commercio internazionale di beni. Una quota dove l’export italiano è “atterrato” dopo una perdita pronunciata rispetto al decennio precedente. La crisi finanziaria, infatti, ha cambiato profondamente la fisionomia del nostro settore esportatore mettendolo nella condizione di affrontare con maggiore capacità di tenuta la crisi pandemica.

Se guardiamo ancora più in dettaglio, riusciamo a vedere anche quali settori, in questo decennio, hanno guidato l’espansione dell’export italiano, e possiamo quindi farci un’idea più chiara dei nostri punti di forza. L’analisi è limitata solo al settore dei beni, ma è comunque molto indicativa. Emerge che “due quinti delle industrie italiane hanno mantenuto la propria quota di mercato”. In particolare, sui 200 settori considerati 90 comparti hanno rilevato un calo marcato della quota di mercato – da intendersi come superiore allo 0,3% nel decennio considerato – mentre 32 hanno avuto un incremento significativo.

“Circa un terzo dei 32 settori italiani che nell’ultimo decennio hanno guadagnato quote di mercato appartiene all’industria alimentare e delle bevande; nella categoria rientrano anche quelli degli articoli in pelle, dei capi di abbigliamento e dei prodotti farmaceutici” Al contrario, “le industrie che hanno perso quote di mercato appartengono

invece soprattutto al macrosettore dei minerali, metalli e relativi prodotti; includono anche quella dei mobili, dei numerosi prodotti chimici, della gomma-plastica e dei diversi mezzi di trasporto, quali la componentistica per autoveicoli, i motocicli e il materiale rotabile ferroviario”.

A determinare il successo dei settori italiani è stato il “migliore posizionamento qualitativo della propria produzione rispetto ai paesi concorrenti”, insieme a una “più intesa partecipazione alle catene globali del valore”, nonché una “minore esposizione competitiva alle pressioni provenienti dalla Cina e dall’Europa centrale e orientale”. Quindi imprese internazionalizzate, attente alla qualità e produttori di beni non in diretta concorrenza con i competitori più aggressivi.

Queste caratteristiche, e questo è un altro dato interessante da sottolineare, non si sposano con un modello preciso di azienda, né relativamente alla sua organizzazione, né alla sua dimensione. Ci sono sia grandi aziende che esportatori medio-piccoli, sia imprese controllate dall’estero, sia indipendenti. Neanche la composizione della forza lavoro fa la differenza. Anche se ” i settori che hanno recuperato quote di mercato sono strutturalmente caratterizzati da una

percentuale più alta di addetti giovani (sotto i 40 anni) e di sesso femminile”.

L’effetto della pandemia su questa struttura produttiva è stato alquanto rilevante. Alcune tendenze settoriali di medio periodo sono state modificate dallo shock. Ma ci sono stati settori (farmaceutica, metallurgia di base e alimentari) che hanno visto crescere le loro vendite estere.

Le analisi svolte dalla Banca lasciano supporre che, nonostante tutto, “lo shock pandemico non abbia significativamente intaccato la capacità delle imprese italiane di competere sui mercati internazionali”.

Questa resilienza sarà probabilmente una delle nostre carte migliori per “catturare” la ripresa internazionale degli scambi, come peraltro è stata nel decennio prima della pandemia, quando grazie anche al settore esportatore, l’Italia è tornata, dopo oltre trent’anni, ad essere creditrice netta dell’estero. Oggi si tratta di fare altri passi in avanti. Ma la strada è già tracciata.

L’occupazione delle mamme cinesi è merito dei nonni

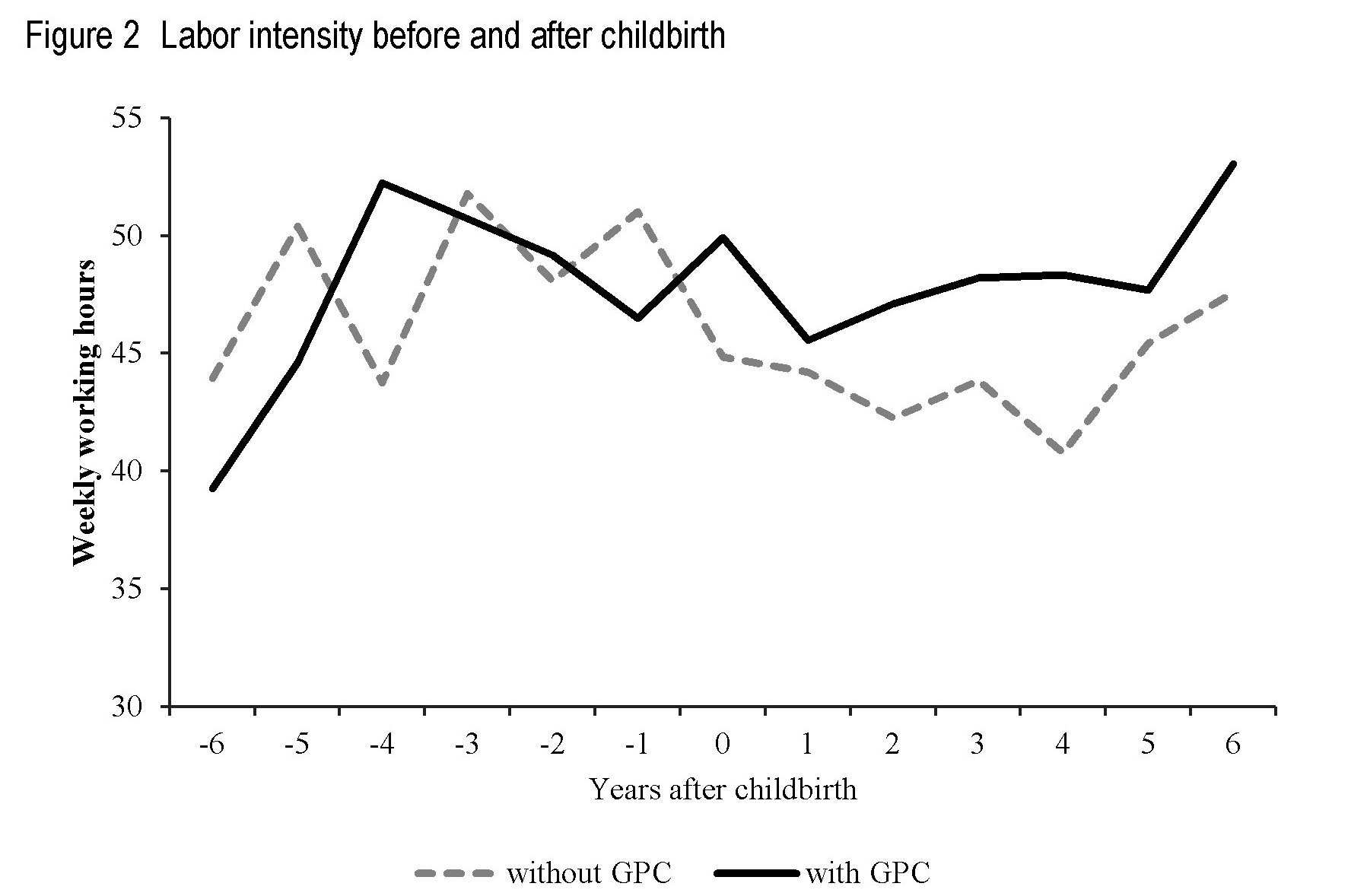

Poiché si discute sempre più del declino della nostra natalità, cui fa da corollario l’osservazione che le poche donne che ancora diventano madri fanno sempre più fatica a trovare lavoro – eterno dilemma fra produzione e riproduzione – vale la pena scorrere un paper diffuso da Bofit che spiega finalmente uno dei paradossi meno conosciuti dalla letteratura di genere. Quello, vale a dire, che vede convivere una notevole partecipazione delle donne cinesi al mercato del lavoro anche dopo che diventano mamme. Anzi, partecipano persino di più di chi mamma non è.

Tutto ciò, vale la pena sottolinearlo, non dipende dalla generosità dello stato, che, a differenza di quanto accade in diversi paesi europei, non offre praticamente alcun sostegno significativo alla natalità e ancora meno offre aiuti alle donne madri che devono lavorare. Una condizione che le nostre connazionali conoscono molto bene. E tuttavia, a differenza di quanto accade nel nostro paese, la partecipazione al lavoro delle mamme cinesi è “straordinariamente alta”.

Addirittura, i dati Ilo mostrano che la partecipazione delle donne cinesi (anno 2018) è la più alta al mondo, con il 61,3%, ben più elevato di quello statunitense (56%) e persino più di quello dei paesi scandinavi, noto paradiso del welfare dove primeggia la Svezia con il 61%. Quanto ai sostegni, basta ricordare che il periodo di maternità concesso in Cina è di soli 98 giorni, il più basso dell’Ocse e che gli asili sono disponibili dai tre anni in su. Come si spiega questo paradosso?

Come ogni giallo che si rispetti, anche questo ha un colpevole. Anzi, sarebbe più giusto dire che c’è un qualcuno che si deve prendere il merito di questa situazione. E l’onore tocca ai nonni, che si accollano l’onere di badare alla prole mentre la mamma sfacchina al lavoro prima di sfacchinare pure a casa. Anche in questo sicuramente le nostre connazionali si riconosceranno.

E’ proprio il sostegno dei nonni a far la differenza. “Le donne senza il sostegno dei nonni – scrivono gli autori del paper – subiscono un calo sostanziale dell’occupazione dopo il parto, mentre le donne con il sostegno dei nonni sperimentano persino un aumento dell’occupazione”.

E non si tratta solo di questo. Le donne che non possono contare sull’aiuti dei genitori ci mettono “il doppio del tempo per recuperare il lavoro dopo essere diventate madri”. Infine, i ricercatori hanno confermato “le donne affrontano il dilemma se restare al lavoro o dimettersi quando il sostegno all’infanzia dei nonni è assente”. Il solito dilemma, appunto. I grafici sotto raccontano la storia meglio di mille parole. L’acronimo GPC sta per Grand Parental Childcare.

La fortuna dei cinesi – anche in questo gli somigliamo – e di avere tanti nonni. A noi però non bastano a garantire che l’occupazione femminile salga dal suo livello ancora molto basso per gli standard europei. Quindi probabilmente sono in gioco anche altri fattori.

Rimane il fatto che quando il welfare pubblico non c’è, dove esiste si attiva il welfare familiare. Un’applicazione chissà quanto inconsapevole di quel principio di sussidiarietà tanto declamato quanto poco attuato dalla politica nella vita di tutti i giorni. E che il welfare familiare funzioni benissimo – quando c’è – lo dimostra pure l’intesità osservata del lavoro delle mamme che possono contare sui nonni: aumenta persino dopo la maternità.

Un risultato sicuramente sorprendente. Ma che serve a posizionare anche il dibattito, aperto in Cina come in tutto il mondo, sull’opportunità di alzare l’età del pensionamento, che in Cina viene considerata bassa. Ma se i nonni vanno in pensione più tardi, non c’è il rischio che venga a mancare il supporto familiare alle madri lavoratrici? Al dilemma fra produzione e riproduzione se ne aggiunte un altro: quello fra pensione e riproduzione. La coperta, in sostanza, si fa sempre più corta.

Cartolina. Eura(n)sia

Nessuno avrebbe mai creduto un lustro fa che il bilancio della banca centrale europea, entità notoriamente sparagnina, un giorno avrebbe ricorso quello della Banca centrale del Giappone, che da tempo immemore segna la via di ogni possibile allentamento monetario. E’ invece è andata così. Europa e Giappone – le due parentesi occidentali dell’Eurasia – hanno iniziato a camminare appaiati come una coppia di fatto, anche quando il mondo anglosassone (per un breve periodo di tempo) sembrò voler invertire questa deriva. Così arriviamo ad oggi, coi tassi negativi e i bilanci oversize. Nessuno sa come andrà a finire questa storia, per la semplice ragione che mai era successo prima. Ma il futuro è in Asia, dicono i beninformati. O forse è in ansia.

I tormenti russi nel mercato del greggio

Peggio del presente, per i produttori russi di greggio, può esserci solo il futuro, quando da una parte dovranno vedersela un mondo sempre meno propenso a sporcarsi le mani (e la coscienza) col petrolio, e dall’altra dovranno faticare non poco per estrarre a un prezzo ragionevole l’oro nero dalle viscere sempre più inaridite della Santa Madre Russia, che ancora coltiva ampie riserve di petrolio, ma sempre più remote e quindi costose.

Di questo futuro poco propizio i russi fanno esperienza ormai da anni. Ossia da quando il mercato ha iniziato a mandare segnali poco rassicuranti fino a generare profondi terremoti, come quello provocato dalla rivoluzione shale statunitense.

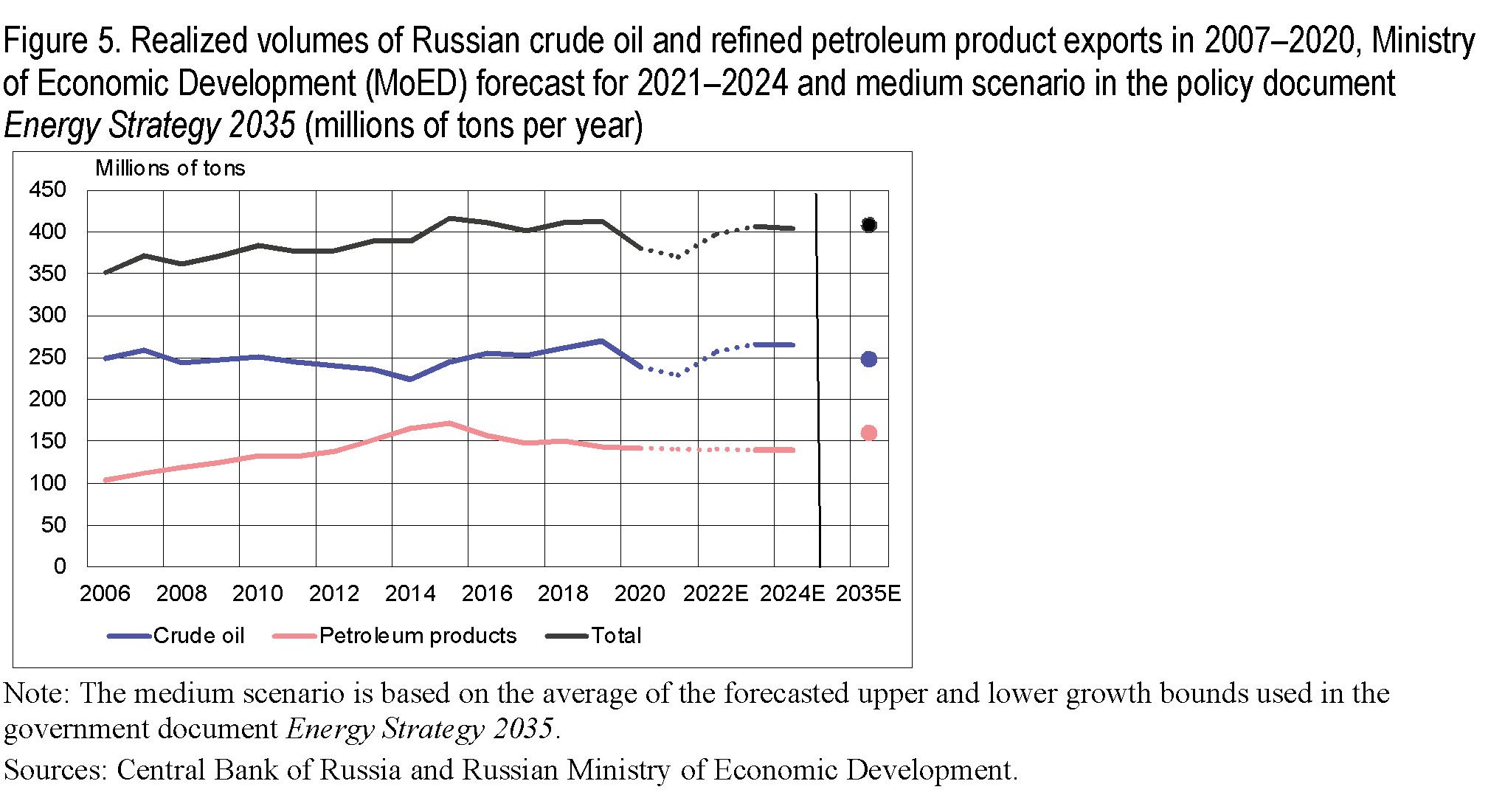

Ne abbiamo parlato tante volte quindi non ci torniamo sopra. Vale la pena, però, ricordare giusto un paio di numeretti. Nell’ultimo decennio gli Usa hanno triplicato la quota globale della propria quota di export petrolifero, arrivando nel 2019 a circa l’11%, mentre quella russa è rimasta stabile intorno al 13%, a differenza di quella saudita, scesa intorno al 12%. Con gli Usa i russi condividono anche la caratteristica di essere notevoli esportatori di prodotti raffinati, quindi non competono solo sulla produzione di olio greggio, risultando peraltro in svantaggio: gli Usa pesano il 20% dell’export globale, i russi solo il 13.

A questi tormenti si aggiungono quelli che derivano dalla notevole volatilità espressa dal prezzo del petrolio negli ultimi anni, per svariate ragioni: dall’aumento di offerta prodotta dallo shale, alle varie crisi come quella generata dal Covid.

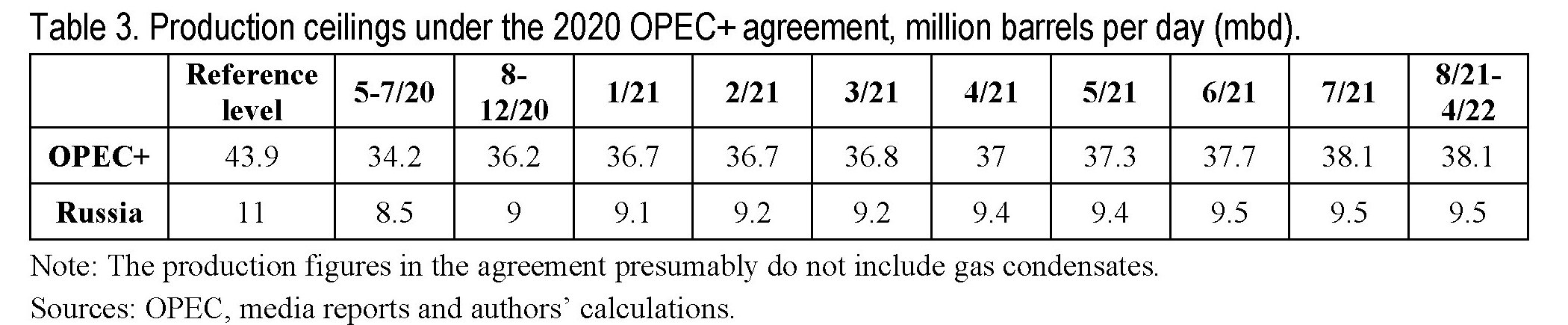

Abbiamo già detto come queste oscillazioni dei prezzi impattino sull’economia russa, e di come il paese abbia imparato a gestirli utilizzando la leva monetaria – la fluttuazione del rublo e gli interventi valutari della banca centrale – e quella fiscale. Ma di recente la Russia si è dovuta anche impegnare molto con gli altri produttori per controllare i livelli di produzione a sostegno dell’offerta. Lo straripante greggio shale proveniente dagli Usa ha generato la diga dell’Opec+, ossia del patto dei produttori tradizionali con la Russa per ridurre la produzione. Una strategia che ormai va avanti da anni e che durerà almeno fino all’aprile dell’anno prossimo.

La tabella sopra indica i tagli di produzione decisi dai due partner dal livello di partenza. Per la Russia il patto ha significato diminuire la produzione di circa il 9%, anche se ci sono buone prospettive per una ripresa a breve termine.

Il problema, semmai, è il lungo termine. “Senza massicci investimenti per mettere in funzione nuovi giacimenti, la produzione di petrolio potrebbe entrare in una brusca flessione nel giro di pochi anni”, scrivono gli osservatori di Bofit. E in effetti le prospettive generali sono poco incoraggianti. A secondo delle assunzioni a base delle previsioni, la produzione potrebbe declinare in una forchetta compresa fra l’1 e il 13% rispetto al livello del 2019 entro il 2035.

I problemi sono complessi, sia dal punto di vista tecnico che finanziario. Le nuove produzioni siberiane ed estremo orientali difficilmente riusciranno a sostituire i campi petroliferi tradizionali, e soprattutto le nuove produzioni rischiano di essere molto costose: si parla di 80 dollari al barile per il petrolio nei territori artici, a fronte dei 30-40, considerando anche i costi di infrastruttura, della produzioni attuali. Non certo l’ideale per un paese che si trova strozzato a causa delle sanzioni, e quindi fatica a trovare finanziamenti per gli investimenti, e al tempo stesso deve fare i conti con una domanda di petrolio che si va sempre più raffreddando.

Un mercato complesso, perciò, sia sul versante della capacità dell’offerta che su quello della domanda, che trova nella crescita lenta delle esportazioni russe di petrolio, greggio e raffinato, la logica conseguenza. Il volume totale dell’export, infatti, è cresciuto meno dell’1% in media fra il 2010 e il 2019.

E’ bene notare che una parte rilevante dl’esportazione di greggio va ai paesi dell’Ue, anche se negli anni 2000 questa quota si è contratta a vantaggio della Cina, che ha quadruplicato i suoi volumi di importazione di greggio fra il 2005 e il 2019. Non a caso le produzioni di più recenti russe sono tutte vicino alla Cina, e Mosca ha notevolmente potenziato la sua capacità di trasmissione degli oleodotti che arrivano in Cina come l’East Siberia-Pacific Ocean (ESPO). In Cina però va solo petrolio greggio, mentre la quota di prodotti raffinati rimane residuale, essendo i cinesi dotati di capacità di raffinazione.

Al contrario, la quota di prodotti raffinati esportata rimane ampia in Europa. E così la Russia va avanti, fra l’incudine della domanda europea, che sembra sopportare sempre meno il suo principale fornitore, e il martello di quella cinese, che dura finché fa comodo. Chiaro che i produttori russi soffrano.

(2/segue)

Puntata precedente. La Russia ha un problema, la transizione energetica

Puntata successiva. Gli Usa lasciano indietro i Russi nella corsa al gas