Etichettato: the walking debt

La questione energetica cinese. La fuga nel gas

Fino a ieri, prima che iniziasse il nuovo secolo, il gas era una fonte energetica residuale per i cinesi. Oggi, che la Cina ha promesso urbi et orbi di de-carbonizzarsi, il gas è divenuto una delle fonti privilegiate della politica energetica di Pechino, e quindi una variabile rilevante nel grande gioco della geoeconomia. Le vie gas non sono meno rilevanti di quelle del petrolio, a ben vedere.

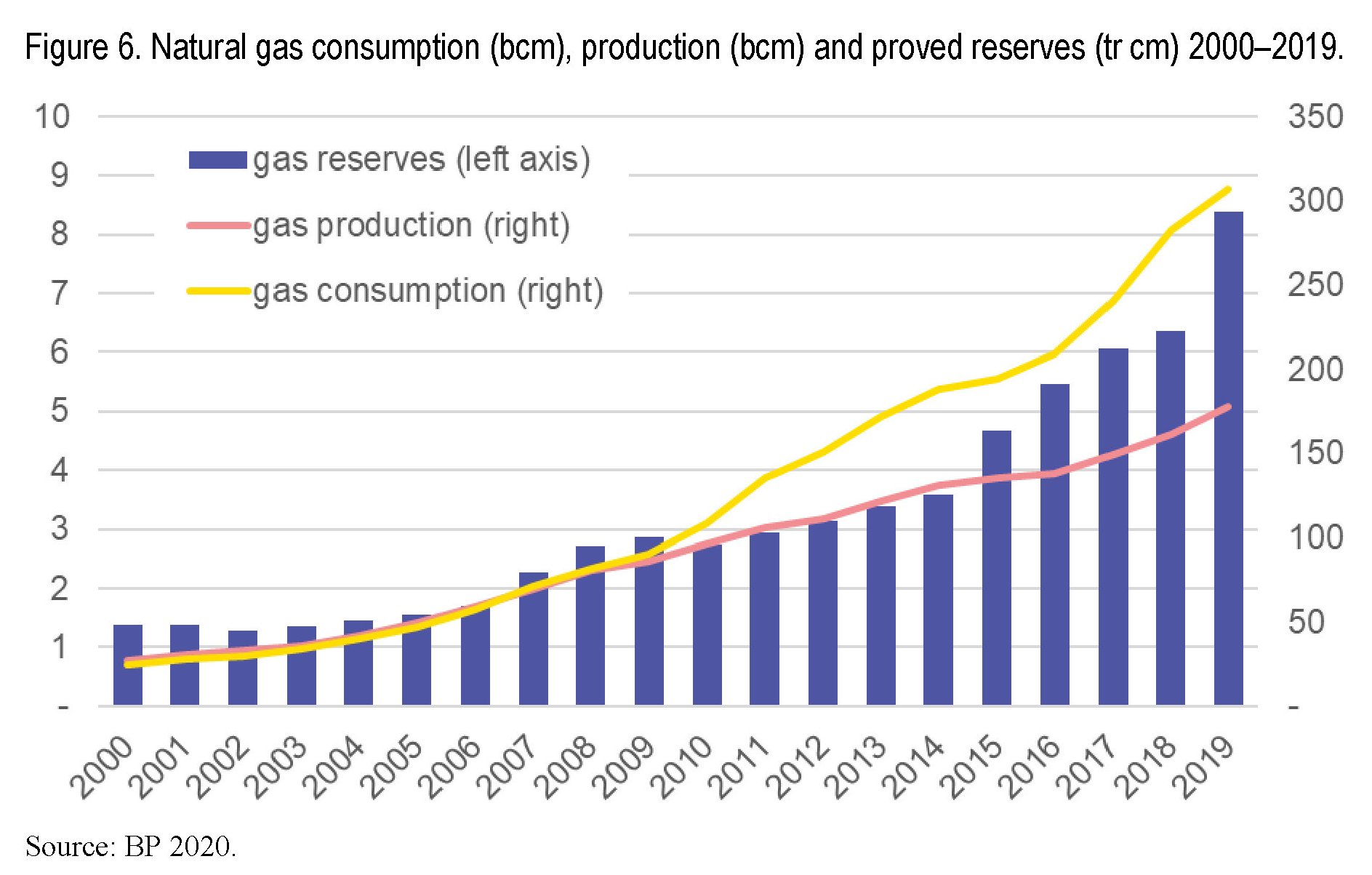

I dati sono chiari. Nel periodo fra il 2000 e il 2019 il consumo di gas è cresciuto a una media del 14% l’anno, aumentando insieme al desiderio dei cinesi di respirare un’aria più pulita.

Già nel 2016 la Cina era divenuta il terzo grande consumatore mondiale di gas, e tuttavia la quota globale rimane relativamente bassa. La regione Asia/Pacifico consuma un quinto del gas del mondo. La Cina sta sotto il 10%.

Gran parte di questa quota – circa il 40% – viene utilizzata dall’industria, mentre le famiglie pesano circa il 25%. Nell’ultimo decennio il settore dei trasporti ha portato la sua quota di consumi al 15%.

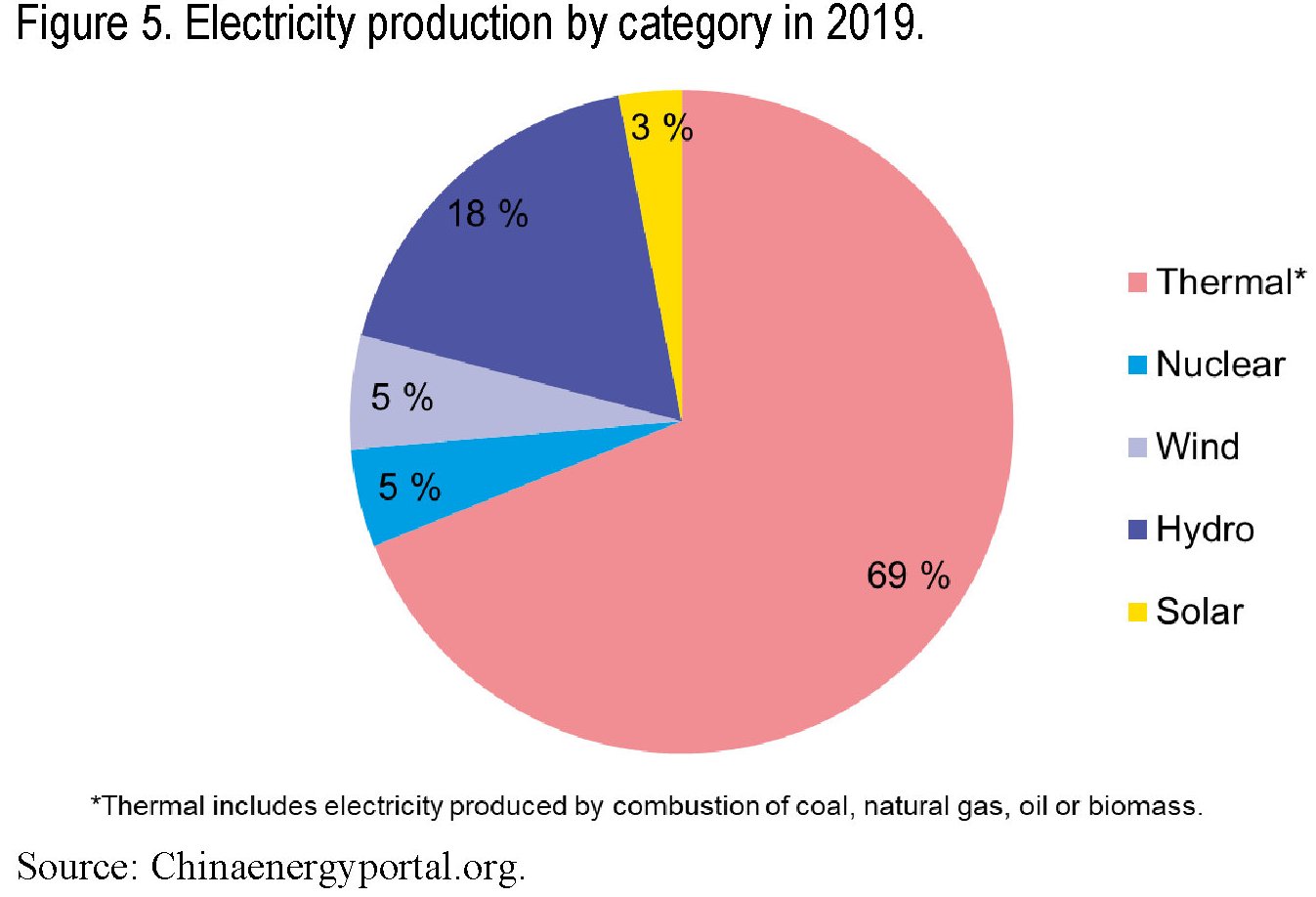

L’International Energy Agency (IEA) prevede che questi consumi cresceranno ancora in futuro, anche se ci vorrà del tempo perché il gas detronizzi il carbone, che pesa ancora oltre il 60% nella produzione di energia elettrica.

Meno nota, l’informazione che la Cina sia il sesto produttore di gas al mondo dopo Usa, Russia, Iran, Canada e Qatar. La produzione è cresciuta notevolmente negli anni fra il 2004 e il 2010.

Fino al 2008 il gas cinese riusciva a coprire il consumo di gas del paese, ma poi, come si può osservare dal primo grafico la forchetta si è allargata. Ormai la produzione nazionale copre meno del 60% dei consumi. E così il gas è diventato un problema (di approvvigionamento) oltre che un’opportunità (di consumo). Anche perché la produzione cinese non si prevede in grande espansione nel futuro prossimo (si stima una crescita della produzione di 54 Bmc entro il 2025), a meno che non si riescano a smobilizzare le notevoli riserve non convenzionali di gas, che al momento risulta difficile e antieconomico utilizzare. Ma in futuro chissà. La fame di gas fa miracoli.

Al momento la produzione nazionale è dominata dalla China National Petroleum Corporation (CNPC), che con la sua sussidiaria PetroChina ha prodotto 119 Bmc di gas naturale nel 2019. Le altre due compagnie statali energetiche, la Sinopec e la China National Offshore Oil Corporation (CNOOC), hanno prodotto un altro 20% dell’output complessivo dell’anno. Dal maggio scorso anche le compagnie straniere sono state invitate ad esplorare i siti cinesi alla ricerca di gas, e già si sono fatte avanti ExxonMobil, Shell e BP, ma siamo ancora ai preliminari.

Il paese sperimenta anche la trasformazione di carbone in gas (synthetic natural gas, SNG), ma non si p ancora andati oltre il 2% della produzione (nel 2018), e si sta iniziando anche a produrre biogas.

Sicché le importazioni diventano determinanti, e con esse le relazioni geopolitiche che ne sono il naturale complemento. Per rifornirsi Pechino usa il gas liquefatto (LNG) trasporto per nave – si pensi al gas russo importato dalla penisola russa di Yamal – che gas naturale lungo vari gasdotti.

Si stima che entro l’anno prossimo la Cina possa divenire la prima importatrice di gas, dopo essere diventata la prima importatrice di greggio. già oggi la domanda cinese pesa circa la metà della domanda globale nel gas liquefatto.

E questo spiega perché le corporation cinesi abbiano investito così massicciamente in progetti di joint venture in Australia – il più grande produttore nell’Asia-Pacifico – Russia e persino Mozambico.

Le importazione di LNG Usa sono state soggette alle scaramucce della guerra commerciale scatenata dall’amministrazione Trump e fra altri e bassi sono ancora a livelli piuttosto contenuti.

Le strade del gas cinese sono numerose, di conseguenza, e molto ramificate.

Già dal 2010 sono iniziate le importazioni da Turkmenistan, Uzbekistan e Kazakhstan attraverso la Central Asian pipeline, che nel 2015 ha raggiunto i 55 miliardi di metri cubi l’anno, con la previsione di arrivare a 85 con l’apertura della linea fra Turkmenistan, Tajikistan e Kyrgyzstan.

Nel 2013 sono iniziate le importazioni dal Myanmar, che però rimangono alquanto contenute. Più rilevante l’accordo con i Russia del 2014 che ha condotto al gasdotto Power of Siberia che entro il 2025 arriverà a 38 miliardi di metri cubi.

La Russia peraltro ha più volte proposto alla Cina la realizzazione congiunta di un’altra infrastruttura, l’Altai gas pipeline.

Chiaro perciò da chi dipendano le forniture cinesi di gas. Chiare anche le conseguenze politiche.

(5/segue)

Puntata precedente. La variabile geopolitica del nucleare

Puntata finale. Gli investimenti esteri

Cartolina. Il Grande Inquinatore

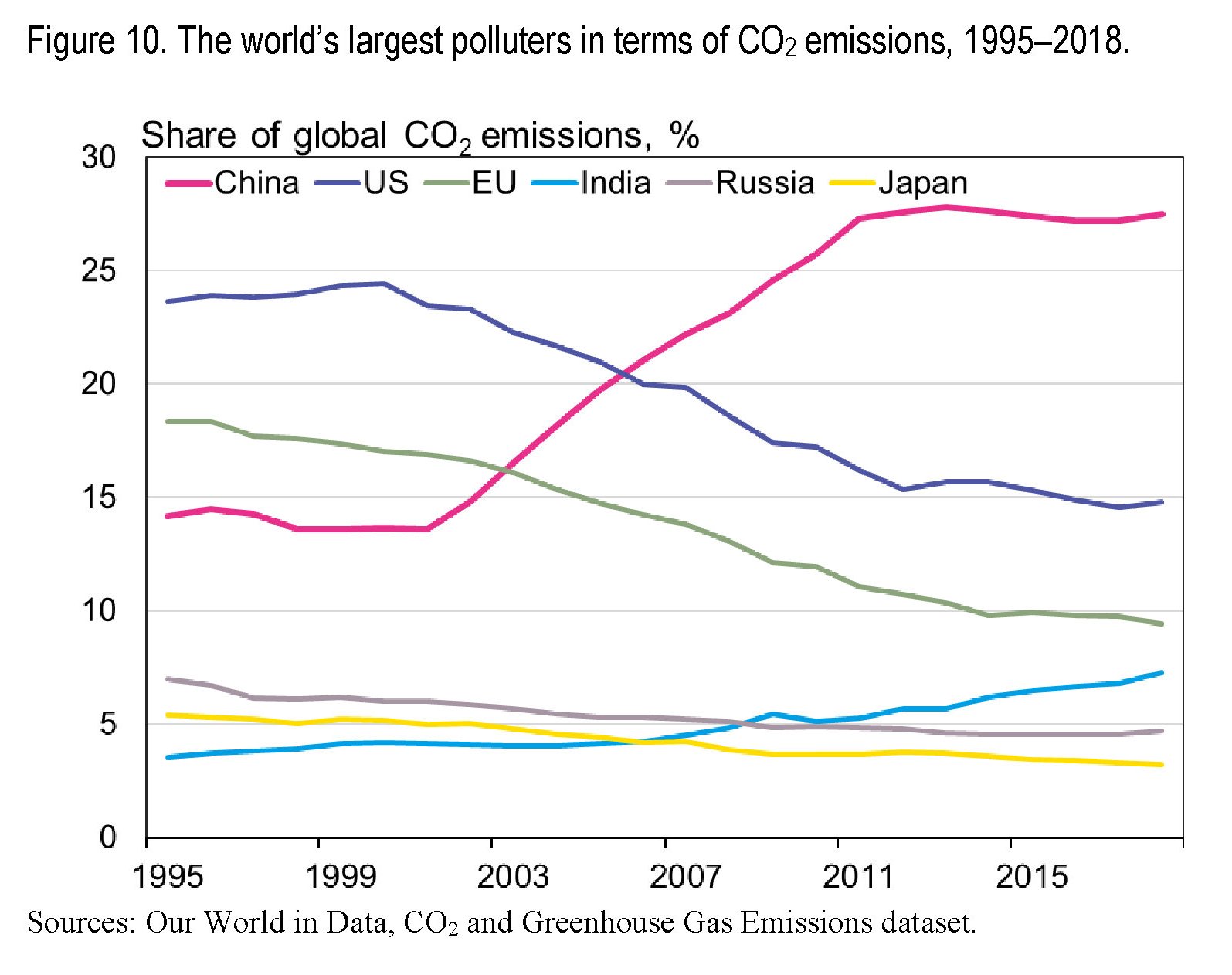

Perché si abbia chiaro di cosa parliamo, quando parliamo di riduzione dell’inquinamento, vale la pena ricordare che la Cina rimane di gran lunga la più grande produttrice di CO2 al mondo, in ragione dell’ampio consumo di carbone che ancora caratterizza la sua economia. Malgrado le emissioni cinesi siano stabili da un decennio, e il governo prometta che verranno ridotte, il paese sconta ancora il grande progresso del primo decennio del secolo XXI, quando il grigio del cielo inquinato dei cinesi era il complemento naturale del fiorire dei loro scambi internazionali. Ma anche prima di quel tempo la Cina primeggiava, pure se la classifica degli inquinatori vedeva in cima Usa e Ue. Questi ultimi da allora si sono (parzialmente) ravveduti, anche “scaricando” molte delle loro produzioni inquinanti in Cina, ancora inchiodata a un livello che sfiora il 30% delle emissioni globali. Pechino promette che nel 2050 andrà meglio. Intanto tratteniamo il respiro.

La questione energetica cinese. La variabile geopolitica del nucleare

Poiché la fame mal si concilia con l’esser schizzinosi, non stupisce che i cinesi negli ultimi anni abbiano riscoperto la passione per il nucleare, fino a un quindicennio fa a dir poco sopita. Basti considerare che fino ai primi anni 90 del secolo scorso nel paese operavano solo tre impianti che, grazie ai corposi investimenti compiuti nell’ultimo decennio ormai hanno superato la quarantina.

Così arriviamo ad oggi. Nel gennaio scorso ben 49 reattori nucleari risultavano collegati alla rete elettrica, con una capacità di produzione che aveva già raggiunto i 49 GW a fine 2019, a fronte degli 11 del 2010. Grandi numeri, in valore assoluto, ma ancora piccoli, rapportati alla fame energetica cinese. Il contributo del nucleare alla produzione di elettricità è più che raddoppiato, infatti, ma è passato dal 2 al 5%. Ancora basso perché nel frattempo il consumo cinese è esploso.

![]()

Come abbiamo già osservato, infatti, la gran parte della produzione elettrica è affidata a fonti termiche.

Tuttavia, come sempre accade quando si muove, il gigante cinese ha assunto un peso specifico determinante nella produzione di energia dall’atomo. Nel 2019 questa quota ha raggiunto il 12%, collocando Pechino al terzo posto fra i produttori dopo Stati Uniti e Francia. Le prospettive, peraltro, sono di una crescita ulteriore. Nei prossimi anni la costruzione di nuovi impianti consentirà alla Cina di sorpassare la Francia, arrivando dietro agli Usa.

Le motivazioni strategiche per questo cambio di passo sono diverse, non ultima la circostanza che il carbone, che ancora sazia gran parte del consumo cinese, viene estratto all’interno del paese, mentre il consumo di energia elettrica si concentra per lo più sulle coste. Non a caso oltre il 50% della produzione elettrica da nucleare cinese è concentrata lungo le coste orientali, fra il Guandong e la Daya Bay di Hong Kong, con il Fujian e lo Zhejiang a fare il resto.

Secondo alcuni osservatori al momento la Cina ha in costruzione altri 16 reattori che entro il 2026 dovrebbero essere pronti e altri 150 progetti per altrettanti reattori sono all’esame delle autorità. La China Nuclear Energy Agency (CNEA) prevede che per il 2050, quando dovrebbe essere in fase avanzata il processo di de-carbonizzazione del paese, la capacità produttiva nucleare cinese dovrebbe raggiungere i 240 GW, pari al 15% delle necessità elettriche stimate per allora, ma non ancora sufficienti per arrivare alla neutralità del carbone entro il 2060 come promesso dal presidente cinese.

Interessante osservare che la tecnologia tramite la quale i cinesi hanno sviluppato gli impianti è in gran parte proprietaria, anche se alcuni reattori utilizzano tecnologie estere, per lo più francesi. Ciò ha avuto come conseguenza una crescente presenza della Cina nel mercato internazionale dell’energia nucleare, che è una variabile geoeconomica e geopolitica non di poco conto. Basti considerare che il Pakistan ha già attivi quattro reattori che funzionano con tecnologia cinese.

E non solo il Pakistan. Sono in costruzione reattori con tecnologia cinese in Romania e in Argentina, con la Cina a finanziare l’85% dei progetti. Altri progetti sono in valutazione in Gran Bretagna. Fin dal 2015 è aperto un dialogo con l’Iran per la costruzione di due impianti, che però sinora non ha condotto a un risultato visibile, mentre sono stati siglati memorandum di intesa con il Sud Africa, la Turchia, l’Armenia. Anche Indonesia e Giordania starebbero valutando la possibilità di dotarsi di impianti nucleari cinesi.

Quest’attivismo cela un problema, che ha che fare con la disponibilità di uranio. Al momento la Cina non riesce a produrne quanto serve per alimentare i suoi impianti, e quindi deve importarlo, principalmente dal Kazakhastan e dalla Namibia, ma anche dall’Australia, col che intravedendosi una delle tante linee vitali delle forniture che sfamano la Cina. Tante e misteriose.

(4/segue)

Puntata precedente. La questione energetica cinese. La grande sete di petrolio

Puntata successiva. La fuga nel gas

Il Secolo asiatico. L’economia (s)governata

E’ quasi comico leggere sul Wall Street Journal e poi sulla nostra stampa, sempre in difetto di citazione della fonte estera, che la Banca centrale giapponese stia seduta su una montagna di profitti, che non sa bene come restituire alla collettività, derivanti dal fatto che ormai controlla il 7% delle azioni del listino di Tokyo. Che aggiungendosi alla quota eguale in pancia al fondo pensione del governo, quota nel 14% il totale delle azioni detenute dall’autorità pubblica.

Il motivo dell’ilarità, ottimo succedaneo della mestizia, risiede nella circostanza che la libera stampa che si stupisce è la stessa che riporta con professionale dettaglio come la Banca del Giappone, ormai da un ventennio e forse più, abbia innovato la politica monetaria al punto da comprare azioni quotate pur di fare arrivare ossigeno nel circuito finanziario. Salvo chiedersi – e scoprire poi – che questo genera una sostanziale nazionalizzazione dell’economia che ricorda il modello cinese. Ma quando una banca centrale inonda di denaro l’economia, secondo voi questi soldi dove vanno?

Questa semplice domanda rimane spesso senza risposta. Non tanto perché manchino le spiegazioni, quanto perché diventa estremamente sconveniente notare come l’esito di così tanto intervento pubblico, che ci porta dritti verso la deriva asiatica di Giappone e Cina, non può che essere un’economia governata. Nel senso di un’economia che ormai dipende in larghissima parte dal governo, che all’uopo si appresta a celebrare un nuovo matrimonio fra Tesoro e Banca centrale per dare un calcione alle economie incagliate del XXI secolo.

Così anche da noi, mica solo laggiù. L’Asia, anzi, è stata antesignana: il Giappone per le politiche monetarie e i deficit fiscali, la Cina per l’economia come spartito suonato dal governo, al quale ormai chiaramente si ispirano tanti aspiranti pianificatori di casa nostra un po’ come negli anni ’30 del secolo scorso si guardava all’Unione Sovietica che passava indenne attraverso la Grande Depressione grazie ai suoi piani quinquennali.

L’ultima capriola alla quale assisteremo a breve, e siamo fin troppo facili profeti, sarà quella che le banche centrali dell’Occidente, Fed e Bce in testa, dovranno prepararsi a fare per tenere bassi i rendimenti di lungo termine, insolitamente rivoluzionari, utilizzando i meccanismi di yield control già sperimentati con successo sempre dal Giappone.

E poi magari chissà: comprare anche loro azioni, oltre alla carta che già comprano, per gonfiare ancora i propri bilanci, a un livello ormai non più reversibile, perché – come nota dispiaciuta la libera stampa – se le banche centrali vendessero gli asset che hanno in bilancio crollerebbero i mercati.

Perché il Secolo Asiatico prevede economia governative, che magari rischiano di essere sgovernate, che finiscono col generare mercati disfunzionali. Circostanza che piacerà moltissimo anche da noi.

Che questo implichi una sostanziale privazione delle libertà economiche è solo un dettaglio che preoccupa minoranze sempre più sparute. In fondo, come ha detto qualcuno, la libertà economica è sopravvalutata.

(5/segue)

Puntata precedente. Il Secolo asiatico. La dominanza cinese del carbone

Il fantasma dell’inflazione spaventa le banche centrali

Ci è voluta nientemeno che una pandemia per tornare a parlare di rischio inflazione, che deve sembrare persino una cosa molto concreta se molti banchieri centrali – di recente se ne è occupato il capo economista della BoE – sono tornati a ragionare di cose che sembravano ormai archiviate dalla storia.

Quest’ultima, com’è noto, non si ripete, ma tende a somigliarsi. E poiché mai come nell’ultimo anno banche centrali e governi hanno aperto i rubinetti per equilibrare lo slump di produzione, redditi e quindi consumi, ecco che improvvisamente torna a fare capolino il pensiero che forse abbiamo esagerato.

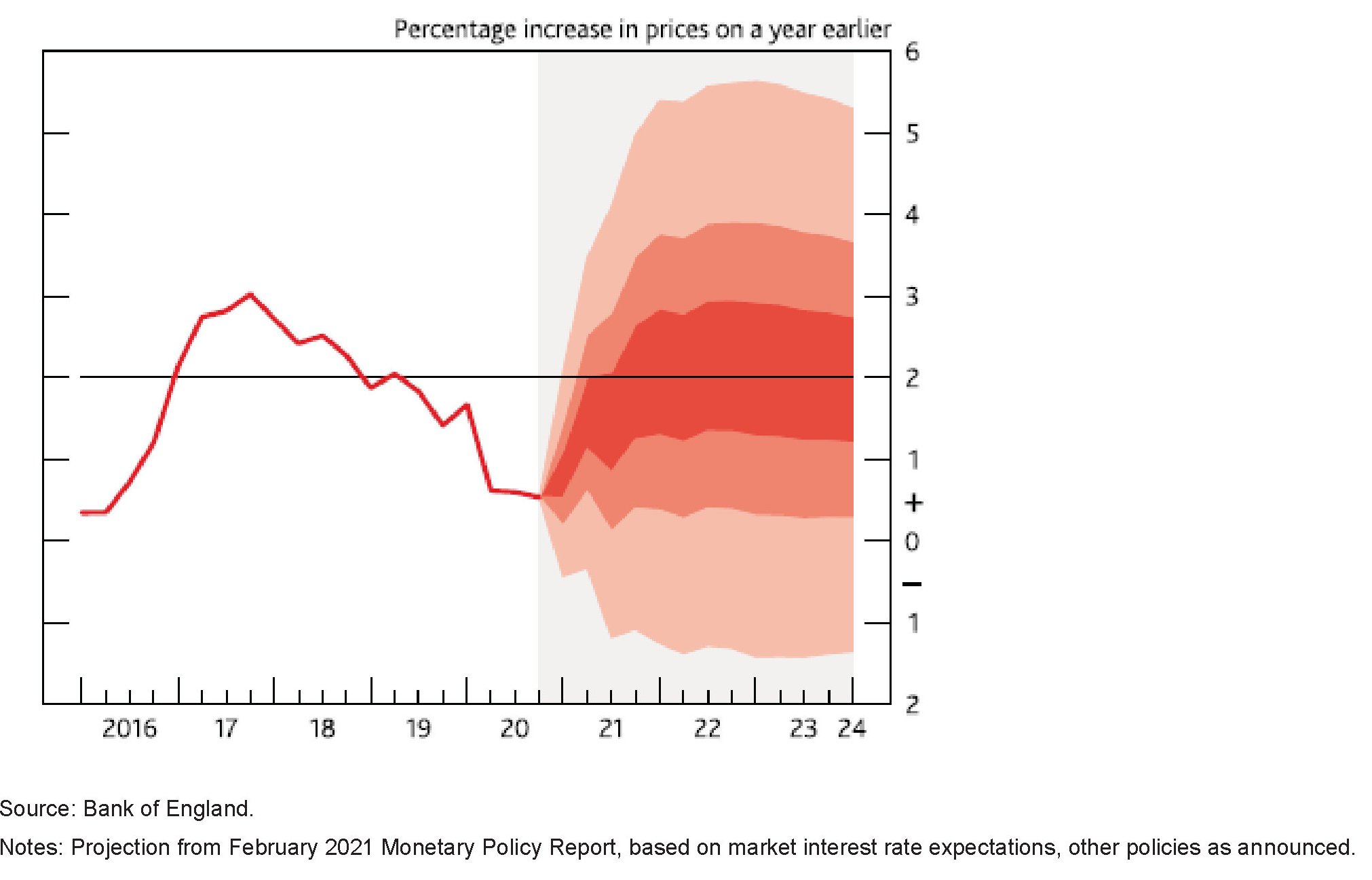

Nei pensieri è tornata a fare capolino l’idea che la straordinaria quantità di risorse finanziarie pompate nel sistema globale sia come benzina che potrebbe improvvisamente incendiarsi qualora – per colmo di paradosso – le cose dovessero iniziare a marciare bene. Da qui le straordinarie difficoltà che hanno gli analisti a prevedere gli andamenti futuri dell’inflazione, che il grafico sotto esemplifica perfettamente.

“Nelle sue ultime previsioni di febbraio – spiega l’economista inglese – , si è ritenuto che ci fosse a una possibilità su tre di inflazione inferiore allo zero, o superiore al 4%, nell’orizzonte temporale di due anni”. Che è come dire che i previsori sono indecisi fra la notte e il giorno.

Un’incertezza “comprensibile”, secondo il nostro relatore, visto l’effetto straordinario che la pandemia ha avuto sull’economia. Nel Regno Unito il calo del pil è stato dell’8% nel 2020, il doppio di quello globale, deprimendo l’output gap e quindi l’inflazione.

La questione, alla quale solo il tempo potrà dare una risposta, è capire se l’enorme stimolo offerto sarà sufficiente oppure no per invertire il trend depressivo dell’economia. E se, nel caso, si dovesse persino andare fuori dai target di inflazione stabiliti, con grave nocumento per la credibilità delle banche centrali. Non a caso molte hanno già fatto capire di aspettarsi livelli di inflazione elevati per qualche tempo.

Il dibattito sull’inflazione, peraltro, è un’ottimo esercizio per riepilogare lo stato dell’arte della nostra visione del mondo, che tali politiche di stimolo ha praticamente imposto contando sul fatto che l’inflazione si fosse addormentata.

Quest’ultima convinzione trova il suo fondamento nella considerazione che la pressione inflazionistica fin dagli anni ’70 ha iniziato a declinare, passando dal 10% al 5% negli anni ’90 per scendere al 3% nel 2000 e intorno al 2% negli anni Dieci.

Da qui alla narrazione dell’inflazione scomparsa il passo è stato brevissimo. Anche perché neanche la corposa reazione dei governi alla crisi del 2008 sembra abbia invertito questa percezione. Addirittura, nel lungo periodo il trend dei prezzi delle principali economie è stato sempre al di sotto del target del 2%.

Il peso della Grande Recessione del 2008 ha alimentato questa narrazione. E il confronto con la Grande Depressione del ’29 alimenta la convinzione che il livello di attività globale sia ancora ben lontano dall’esprimere un output gap capace di rianimare i prezzi.

Da qui la riesumazione della stagnazione secolare, che individua in alcuni fattori strutturali di lungo periodo – demografia piuttosto che calo del tasso naturale di interesse – l’andamento lento dell’economia che ha effetti anche sui prezzi, essendo venuta meno l’antica relazione della curva di Phillips.

Il punto saliente è che tutto questo apparato di storielle, che finora ha guidato l’azione dei policymaker, rischia di finire nel cestino della storia qualora l’inflazione ripartisse sul serio. Per le banche centrali, che hanno gonfiato i loro bilanci come mai prima, si parla di 10 trilioni di dollari di asset pari al 13% del pil, diventerebbe molto difficile giustificare le loro politiche.

Il punto interessante – o dolente a seconda dei punti di vista – è che la moneta di banca centrale non si è tradotta in maggiori spese nell’economia. “Nei dieci anni prima della crisi Covid – spiega – il denaro di banca centrale (“narrow money”) a livello globale è aumentato di oltre il 150%, mentre la spesa monetaria a livello globale è aumentata di meno del 50%”. Ecco il carburante che attende di bruciare.

Se guardiamo ad altre diverse misure della moneta, prendendo come punto di osservazione il denaro creato dalle banche commerciali, si osserva che quest’ultimo è cresciuto di circa l’85%, quindi un ammontare più vicino a quello speso. Ciò significa che si è abbassato il moltiplicatore monetario, espresso dal rapporto fra il denaro in circolazione e il denaro di banca centrale.

Un altro elemento della stagnazione secolare? Forse, più semplicemente, l’effetto di una prolungata manipolazione della moneta che con la crisi Covid ha raggiunto l’apice di tutti i tempi.

Per questo sarà interessante osservare il futuro. Se l’inflazione dovesse tornare a salire, vorrebbe dire che i banchieri centrali avevano ragione. Ma se ciò dovesse disancorare le aspettative e farla risalire sopra i target sarebbe una vittoria di Pirro. Questo i banchieri lo sanno perfettamente. E ovviamente lo temono.

La questione energetica cinese. La grande sete di petrolio

Dunque il mondo dovrà fare i conti con l’ipoteca della domanda cinese di energia, che ha a che fare non solo con la quantità di emissioni – tema assai sentito dalle anime belle – ma anche con la gestione delle rotte energetiche sulle quali transitano le forniture energetiche, nientemeno che vitali per Pechino.

Abbiamo già osservato cosa significhi questo per il carbone, che rimane tuttora la principale fonte energetica dei cinesi. Ma vale la pena fare la stessa analisi anche per il petrolio.

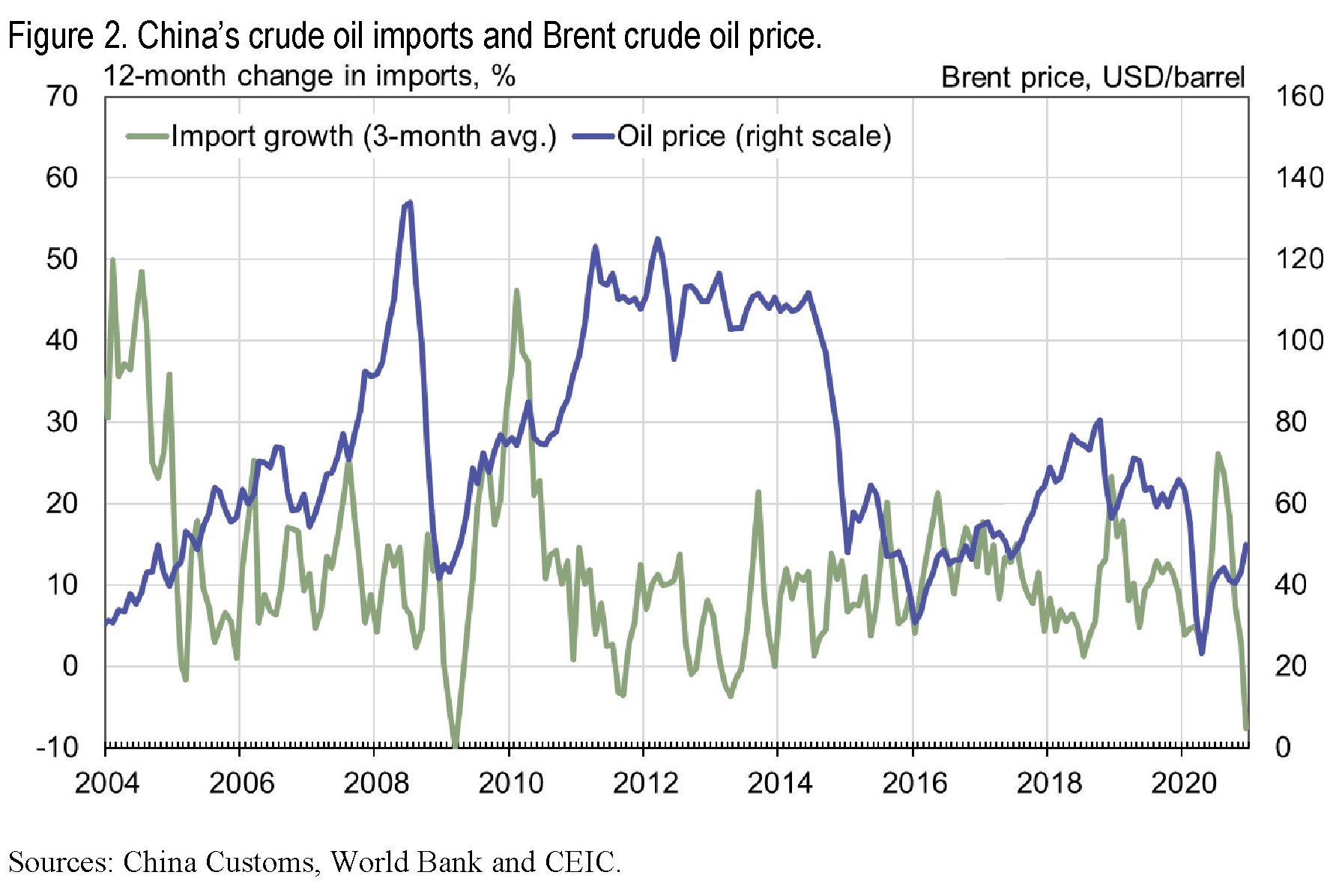

La sete cinese di petrolio non è meno impellente della fame di carbone. Ormai da anni la Cina primeggia nel mondo per importazioni di greggio ed è seconda solo all’insaziabile gigante Usa quanto a volumi di consumi. Anche se i valori assoluti celano consumi pro-capite più simili a quelli africani che a quelli occidentali. La Finlandia – per fare l’esempio citato dal Paper Bofit che ha ispirato questa serie – ha un consumo pro-capite che è tre volte e mezzo quello cinese.

Ciò non vuole dire che le importazioni petrolifere cinese siano meno strategiche. E per comprenderlo basta osservare che la gran parte dei consumi di petrolio derivano dal settore dei trasporti. Mentre il carbone serve alla produzione, il petrolio muove – letteralmente – l’economia cinese. E la dimensione raggiunta da questo movimento è facilmente intuibile se si osserva che fino al 1995 la Cina era addirittura esportatrice netta di greggio. Un quindicennio dopo, a mutazione già completata, la produzione cinese equivaleva le importazioni. Era il 2009.

Oggi la produzione interna basta a coprire solo il 30% del consumo cinese: più o meno 4 milioni di barili prodotti al giorno a fronte di 14 milioni consumati, con appena 26 milioni di barili di riserve – all’incirca il 2% delle riserve globali – che implicano una capacità di resistenza senza forniture che non arriva a una settimana.

A fronte di questo scenario, le importazioni sono aumentate al ritmo del 10% annuo negli ultimi tempi, e dal 2017 la Cina è il primo importatore al mondo.

Si capisce perché mettere in sicurezza le rotte energetiche sia poco meno che vitale per i cinesi. Le previsioni peraltro ipotizzano che la dipendenza dall’export crescerà ancora in futuro. E questo spiega parzialmente perché Pechino abbia investito così massicciamente su raffinazione e capacità di stoccaggio: per sfruttare al meglio le congiunture favorevoli dei prezzi, come si è visto in occasione della crisi del Covid 19.

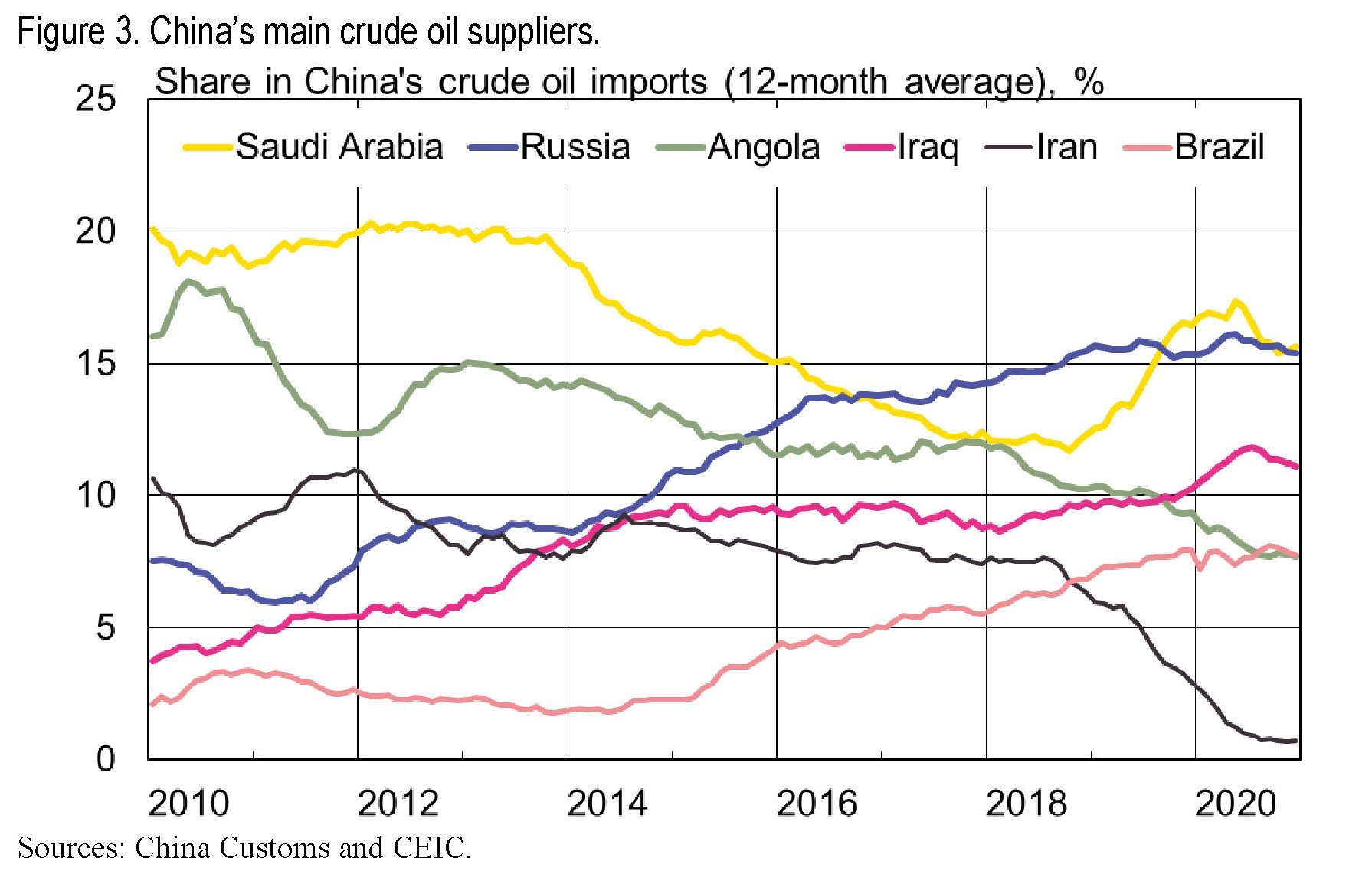

Tanta sete di greggio non può essere certo soddisfatta da una sola fonte, ed ecco perché la Cina intrattiene relazioni con tutti gli attori del mercato della produzione.

Come si vede dal grafico, i maggiori fornitori sono l’Arabia Saudita (nel 2020 il 16% del totale delle importazioni cinesi di petrolio) e la Russia (il 15%). Quest’ultima ha visto crescere le sue esportazioni grazie all’apertura, fra il 2011 e il 2018 dell’East Siberia Pacific Ocean pipeline (ESPO)

Ma il rapporto con i Sauditi si è infittito, di recente, con la sigla di diversi accordi con i produttori. Rimangono ancora robusti i legami con gli altri produttori, compresi l’Iran e il Venezuela, sebbene entrambi siano complicati dalle sanzioni Usa.

Importante sottolineare il notevole peso specifico raggiunto dal settore della raffinazione, la cui capacità produttiva è sostanzialmente triplicata negli ultimi due decenni. Una notevole accelerazione si è avuta a partire dal 2015, quando il governo ha iniziato a consentire alle raffinerie private di importare petrolio. Il risultato è stato che adesso la Cina produce circa il 16% dei prodotti raffinati nel mondo: circa 13 milioni di barili al giorno.

Due terzi di questa produzione rimane robustamente in mano alle aziende statali. Al tempo stesso la Cina è diventata esportatrice netta di prodotti raffinati, anche se volumi ancora limitati (circa il 5% del totale), con gran parte dei compratori allocati in Asia, con Singapore e Hong Kong a fare da porta di uscita di prodotti che finiscono, fra gli altri, nelle Filippine, in Australia, Corea del Sud e Vietnam.

In sostanza, la debolezza cinese – il bisogno di importare – ha generato una piccola forza – la capacità di esportare prodotti raffinati – che a lungo andare può diventare strategica nella regione di riferimento cinese. Ciò che non ti uccide, ti rende più forte. Anche nel mercato dell’energia.

(3/segue)

Puntata precedente: La dominanza cinese del carbone

Puntata successiva: La variabile geopolitica del nucleare

Cartolina. La rivolta dei rendimenti

La notizia finanziaria di questo inizio d’anno è senza dubbio la ripresa dei rendimenti a lungo termine, che improvvisamente sembrano essersi risvegliati dopo che l’amorevole cura delle banche centrali li ha tenuti a lungo dormienti e, soprattutto bassi. L’evento ha sconvolto molte certezze e suscitato nuovi pensieri. Per la prima volta nei sussurri dei banchieri centrali è apparso l’accenno a forme di controllo della curva di rendimenti, che peraltro il Giappone, da sempre all’avanguardia, pratica da anni. Anche perché la rivolta dei rendimenti – conferma che ancora funziona la logica dei mercati, per cui se vuoi i miei soldi in prestito me li devi pagare e non il contrario – viene interpretata come una fiera insubordinazione. C’è ancora la pandemia, eccetera eccetera. Sicché si preparano nuovi rimedi, per riportare gli animal spirit là dove devono rimanere: nello zoo della pianificazione economica. Perché il mercato è bello. Purché faccia quel che gli si dice.

Oro, grano e finanza straordinaria tengono a galla l’economia russa

Nell’anno peggiore della storia economica internazionale recente la Russia è riuscita a rimanere a galla con notevole fatica solo in ragione di alcune partite straordinarie di finanza pubblica e dell’andamento soddisfacente delle esportazioni di oro e grano, che hanno compensato, anche se solo parzialmente, il crollo di export di risorse energetiche.

Quest’ultimo è stato il principale fardello che ha affossato del 21% il valore delle esportazioni russe nel 2020, secondo una ricostruzione pubblicata da Bofit. E sempre qui leggiamo che l’export di greggio è diminuito del 13%, mentre il gas naturale “solo” dell’8%. Che sembra poca cosa a patto di trascurare l’enormità dell’export energetico russo in tempi normali.

Ma per sua fortuna la Russia ha tante risorse, che in qualche modo hanno funzionato da ammortizzatore. Nell’anno peggiore della storia economica recente, la Russia ha riscoperto il valore di esportazioni molto ottocentesche, e tuttavia tremendamente attuali, come oro e grano.

Il primo, ha visto raddoppiare il valore delle sue esportazioni, anche grazie al rialzo dei prezzi, portando a +10% l’export di metalli preziosi del paese. Quanto al grano, l’export di cibo è cresciuto del 20%, un progresso determinato proprio dal grano e poi dagli oli vegetali, che ha avuto come contropartita un aumento del costo del cibo all’interno del paese, costringendo il governo a imporre le quote sulle esportazioni e anche dei dazi su alcune esportazioni.

Curiosamente, il forte calo delle domanda interna provocato dalla pandemia e dalle svalutazione sofferta dal rublo ha ridotto le importazioni russe di beni solo del 5%, con la parte peggiore vissuta dai prodotti chimici (-12%) e da quelli farmaceutici (-30%).

Complessivamente, il saldo della bilancia delle merci esibisce un attivo di 90 miliardi, somma algebrica di 330 miliardi di beni esportati e di 240 di beni importati. E’ utile ricordare che l’Europa a 27 pesa circa un terzo sia dell’import che dell’export russo, la Cina pesa il 15% delle esportazioni e il 24% delle importazioni, mentre i paesi dell’Unione euro-asiatica pesano circa il 10% dell’import e dell’export. La Russia, almeno quanto al commercio, è assai più europea che asiatica.

Dal punto di vista fiscale Mosca è riuscita a cavarsela con una perdita di entrate fiscali di appena il 3% rispetto all’anno prima, ma solo in virtù di un’operazione straordinaria decisa la primavera scorsa, quando la proprietà della banca statale Sberbank fu trasferita dalla banca centrale (CBR) al governo, cui andarono anche i proventi dell’operazione che la Central bank of Russia realizzò con la vendita. Senza questa vendita, spiega Bofit, il calo di entrate fiscali sarebbe stato il doppio, quindi il 6%.

Ovviamente il calo delle entrate fiscali è stato determinato in larga parte dei minori introiti energetici. A ciò si aggiunga che la spesa pubblica, per fronteggiare l’epidemia, è cresciuta del 14%, portando il rapporto di quest’ultima sul pil al 40%, livello osservato solo durante la crisi del 1998 e del 2009.

La spesa sociale, escluse le pensioni, è aumentata del 40%, con quella per il supporto per le famiglie cresciuta di 2,5 volte. Le spese per la salute sono cresciute del 30%.

L’anno è stato chiuso con un deficit del 4%, che sembra poco solo perché ha preso il posto di un notevole surplus. Il debito totale del governo è arrivato al 18% del pil, mentre gli asset liquidi del National welfare fund sono arrivati all’8% del pil.

La situazione è migliorata gradualmente nella parte finale dell’anno. Le prospettive del 2021, tuttavia, sono ancora alquanto incerte. Non solo per la Russia, ovviamente.

I tassi negativi sono qui per rimanere

Chi fosse interessato a capire come stia mutando la costituzione economica delle nostre società, dovrebbe dedicare qualche ora a leggere un bel paper di un’ottantina di pagine pubblicato di recente dal Fmi che riepiloga un decennio (quasi) di tassi negativi imposti da alcune banche centrali che hanno inaugurato quella che senza tema di esagerazioni si può definire un’epoca.

Fatto storico, dunque, i cui esiti non possono essere esauriti da un paper, per quanto corposo, anche perché in larga parte – come lo stesso studio ammette – sconosciuti. Per farvela breve, ma approfondiremo nei giorni a venire, gli autori concludono che i tassi negativi hanno funzionato. Ma certo, bisogna intendersi cosa si intenda con funzionare.

Su questo il dibattito rimane apertissimo e parafrasando il poeta, saranno i posteri a dare l’ardua sentenza. Ma intanto è utile sapere cosa ne dicano gli autori.

Intanto che “la trasmissione della NIRP (negative interest rate policy, ndr) è stata efficace nei tassi del mercato monetario e in quelli bancari, contribuendo significativamente alla caduta dei rendimenti di lungo termine”. Quindi se lo scopo della NIRP era questo, allora sì: ha funzionato.

Ciò non ha impedito una crescita generalizzata dei volumi di prestiti bancari senza finora che la profittabilità, dicono sempre gli autori, si sia deteriorata troppo. Pure se, ammettono, questo probabilmente riflette solo effetti di breve termine. A lungo andare, insomma, i danni potrebbero esserci eccome.

La NIRP, inoltre, “ha probabilmente supportato la crescita e l’inflazione”, replicando in qualche modo il meccanismo incorporato in qualunque tagli dei tassi. Ma soprattutto. “rimane una questione aperta fino a che punto i tassi di interesse potrebbero diventare negativi prima di compromettere seriamente l’intermediazione finanziaria o indurre altri effetti collaterali negativi”. Affermazione – ne converrete – meravigliosa che dice tutto quel che c’è da sapere circa la consapevolezza dei nostri policy maker. Ai posteri l’ardua sentenza, appunto. Intanto noi abbiamo tracciato la rotta.

Ignoriamo gli effetti di lungo termine, né sappiamo quanto tempo ancora possiamo continuare a “ingannare” il mercato imponendo tassi negativi che inevitabilmente impattano sui rendimenti. Però sappiamo che “le banche centrali non dovrebbero privarsi di questo strumento e tenerlo della loro cassetta degli attrezzi”. Questo perché “se i mercati interiorizzano che i tassi possono essere tagliati fino a sotto lo zero, lo spostamento è capace di indurre un declino nei rendimenti di lungo termine”, che evidentemente sono il problema.

Quindi se lo scopo della NIRP era quello di abbassare i rendimenti – desiderio che evoca la keynesiana eutanasia dei rentier – allora si: i tassi negativi funzionano. Per questo “presto o tardi molte banche centrali potranno essere forzate a considerare questo strumento, anche se ci sono effetti materiali avversi”.

Quindi questo è il punto: i tassi negativi, vera novità del nostro evo economico, sono stati utili, pure se ancora non sappiamo a quale costo, e lo saranno anche in futuro, nonostante i rischi che incorporano. Sono qui per restare. Sarà interessante scoprire che tipo di società ne verrà fuori.

Il secolo asiatico. La dominanza cinese del carbone

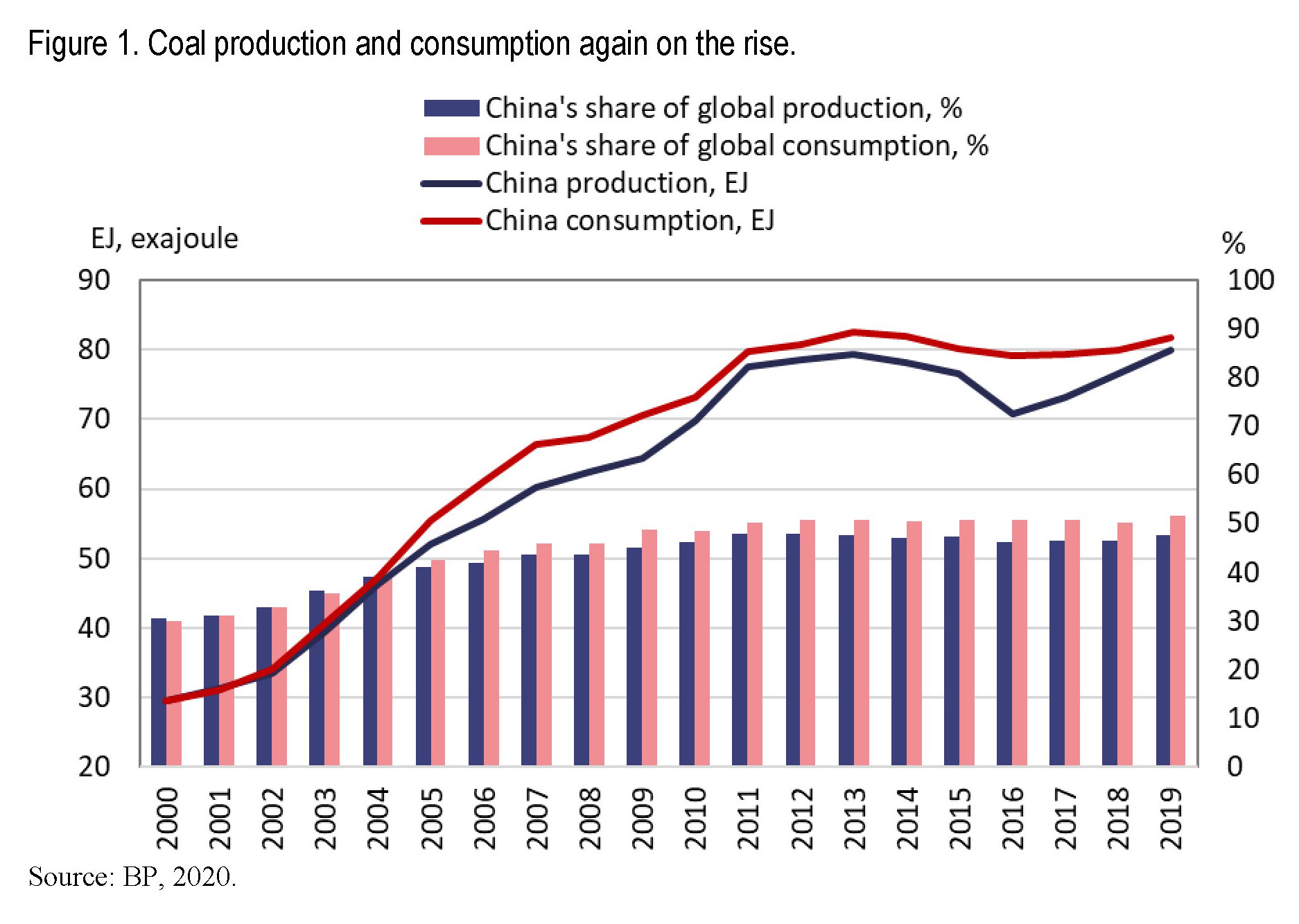

Un altro modo per raccontare l’epopea del secolo asiatico potrebbe essere notare l’incredibile paradosso di una Cina che sfida l’egemonia tecnologica statunitense proponendo al mondo il suo 5G e che al tempo stesso continua ad alimentare in larga parte la sua fame energetica col carbone, in perfetto stile XIX secolo.

Pure se il cielo sopra Pechino non sembra più grigio come in passato, più che altro perché i politici hanno promesso di schiarirlo con le loro buone intenzioni, ancora oggi la Cina è la prima consumatrice e produttrice di carbone.

Nel decennio fra il 2008 e il 2018, infatti, la produzione è cresciuta annualmente del 2%, e un anno dopo, nel 2019, era arrivata al 4%. Perché le buone intenzioni sono una bella cosa, ma le necessità dell’industria alla fine vincono, specie se per un’economia emergente che deve sfamare un miliardo e più di persone.

Così, sempre nel 2019, la Cina la prodotto quasi la metà del carbone mondiale e ne ha consumato praticamente altrettanto. Fino a un decennio fa le sue riserve le consentivano di essere una esportatrice netta, ma ormai non più. Circa l’8% del suo consumo viene importato. Un terzo di queste importazioni arriva dall’Indonesia, un altro terzo dall’Australia e il resto dalla Mongolia e dalla Russia. Col che risulta chiaro quali siano le relazioni economiche che la Cina deve coltivare per tenere accesa la sua gigantesca macchina produttiva.

Le riserve cinesi, peraltro, rimangono fra le più ampie al mondo. Pesano circa il 13% del totale, l’equivalente di quelle europee e australiane. D’altronde dal carbone dipende ancora il 60% dell’energia cinese, in calo rispetto al 70% di dieci anni, ma ancora largamente prevalente. Basti considerare che oltre il 66% della produzione di elettricità dipende dal carbone, così come l’83% dei riscaldamenti.

Questa gigantesca caldaia, costruita negli anni a suon di sussidi e burocrazia, è probabilmente il fardello più pesante per l’economia cinese e la questione climatica globale per la semplice ragione che il sistema è costruito per andare a carbone e servirà moltissimo tempo per de-strutturarlo.

Un esempio: i gestori delle rete elettriche sono obbligati a comprare quote prestabilite di energia prodotta a carbone e ogni impianto di produzione a carbone ha un certo numero di ore di produzione obbligate per legge. Tutto ciò ha consentito la sopravvivenza di impianti obsoleti e antieconomici, rallentando il passaggio verso le energie rinnovabili.

Nulla più del carbone svela il paradosso cinese di un’economia che cerca di modernizzarsi – si pensi al Made in China 2025 – e poi si alimenta come si usava fare due secoli fa. Pechino oggi, come la Londra di ieri. Il Secolo Asiatico è figlio di una antica nostalgia.

(4/segue)

Puntata precedente. Il secolo asiatico: la giapponesizzazione della moneta

Collegato a questo. L’ipoteca cinese sul mercato dell’energia

Puntata successiva. Il secolo asiatico. L’economia (s)governata