Etichettato: the walking debt

Arriva la cura per la devastazione fiscale dell’eurozona

Per apprezzare l’importanza dell’accordo raggiunto fra i paesi europei sui sussidi e i prestiti post Covid, bisogna partire da una semplice osservazione: la pandemia ha avuto un effetto devastante sulle contabilità pubbliche dell’eurozona. Per tutte le economie, non solo la nostra. Partire da questa evidenza è un buon punto di osservazione che ci consente di capire perché questa crisi, alla fine, è stata semplicemente l’interruttore capace di accendere un processo di socializzazione fiscale semplicemente ineludibile. Chi abbia un minimo di sensibilità storica sarà arrivato a questa conclusione da tempo.

Mancava di sapere quando, ma i perché di questa evoluzione erano chiari da tempo. E poiché il contesto economico e finanziario globale favorisce per sua natura – ne scriviamo da anni e non il caso di ripetersi qui – l’insorgenza di crisi, l’Ue aveva due possibilità: o proseguire il suo progresso di integrazione, superando finalmente il tabù della condivisione fiscale, o intraprendere quello di disintegrazione. Quest’ultimo, evidentemente, a parte poche minoranza vagamente dissociate dalla realtà non lo vuole nessuno.

Anche qui, basta un minimo di sensibilità storica. L’integrazione pacifica dell’Europa è un processo che non ha precedenti e solo per questo merita non solo di essere osservato, ma anche compreso, studiato e, dulcis in fundo, sostenuto. Almeno finché si dimostra capace di superare i suoi stessi limiti, che sono ampi e profondi, come è notorio.

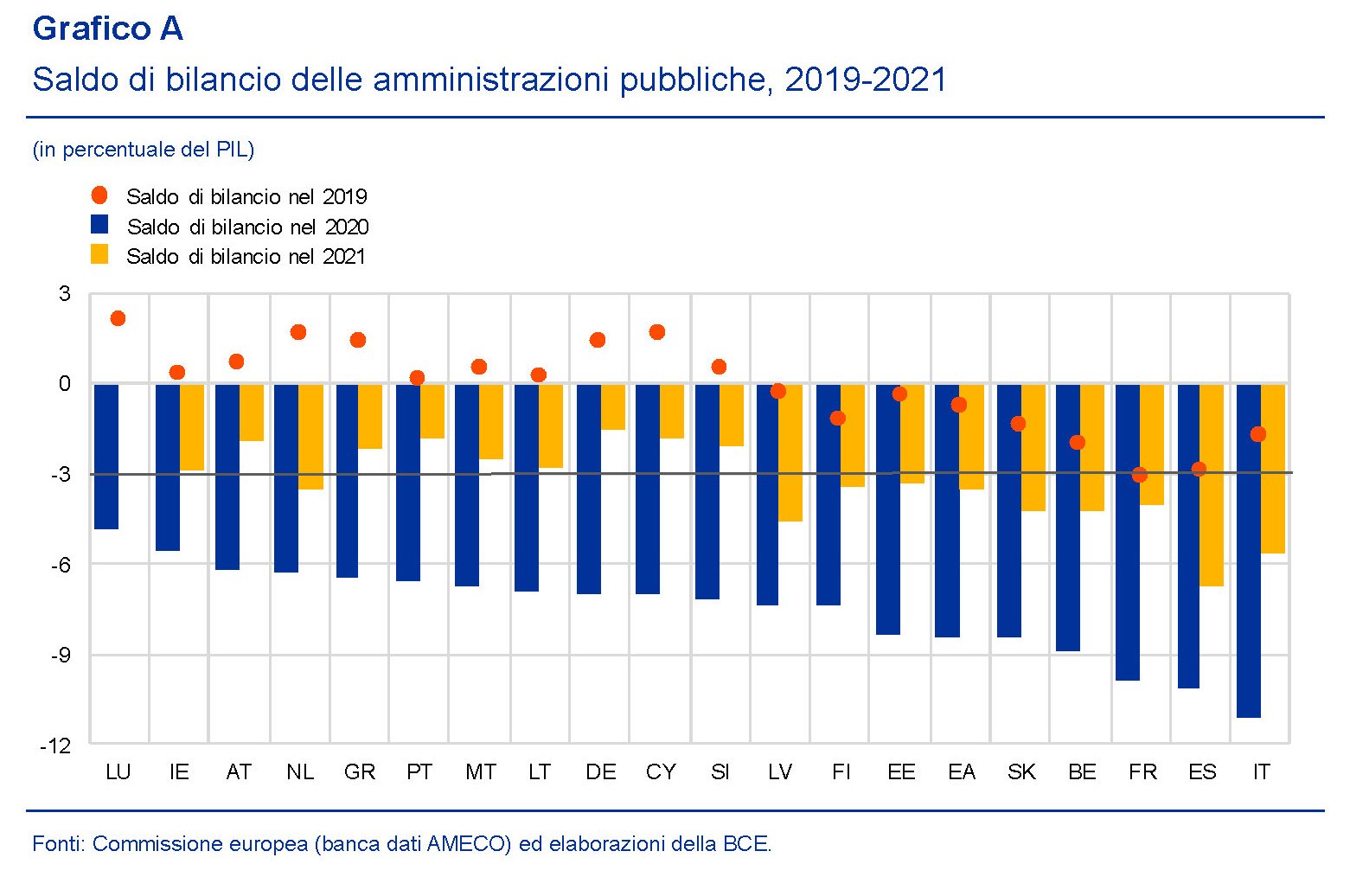

Se torniamo all’apice del nostro discorso – la devastazione fiscale dell’eurozona- gli aggiornamenti ce li fornisce la Bce nel suo ultimo bollettino economico, che contiene, e non certo a caso, un approfondimento dedicato al notevole aumento di deficit e debiti pubblici che di fatto vanificano il lavoro di molti paesi, ad esempio la Germania, che erano persino riusciti a rispettare i target fiscali dopo anni di gestione prudente delle risorse.

La conseguenza è che non c’è più nessun paese che rispetta la regola del 3% del rapporto deficit/pil. E le previsioni indicano che questi scostamento non sarà rapido a riassorbirsi.

Come si può osservare dal grafico sopra, la Bce prevede che il nostro paese avrà ancora un deficit vicino al 6% del pil anche l’anno prossimo, dopo quello a doppia cifra previsto quest’anno che viene previsto come il più elevato dei paesi dell’area. Forse chi invita a farne ancora ci dovrebbe pensare. La tolleranza dei mercati non durerà per sempre e quando finirà la crisi sanitaria, perché finirà, sarebbe problematico trovarsi di fronte una crisi fiscale.

Questi andamenti ovviamente hanno un effetto diretto sui livelli di debito pubblico, riepilogati nel grafico sotto.

Tolti pochi paesi, con un debito pubblico storicamente basso, otto paesi supereranno la soglia del 100%, e paesi come la Germania, che erano riusciti a furia di cumulare per anni surplus fiscali ad abbattere il debito fino alla soglia del 60% prevista dai trattati, toneranno sopra.

In questa situazione si capisce perché la Bce esortava i paesi dell’area ad elaborare “una risposta vigorosa a livello europeo”. “E importante – sottolinea – che gli Stati membri dell’UE raggiungano un accordo tempestivo sull’energico impegno necessario per dare

sostegno alle proprie economie”. L’alternativa è che ognuno faccia da solo. E noi semplicemente rischiamo di non farcela. Per fortuna la risposta – o almeno una risposta – è arrivata. Speriamo di avere buone orecchie per ascoltare.

Non si ferma l’aumento del debito pubblico “invisibile”

L’ultima relazione annuale di Bankitalia ci consente di fare il punto sugli andamenti di una partita contabile che abbiamo già osservato in passato: il debito “invisibile”. Ossia quelle obbligazioni cui lo stato deve far fronte e che però non sono in chiaro nella contabilità che tecnicamente fa riferimento al debito pubblico, in ossequio alle regole di classificazione decise a livello europeo.

Ciò non vuol dire che questi debiti non esistano, ovviamente. Ma semplicemente che rimangono celati fra le righe del discorso pubblico, pure quando – ed è il caso dei debiti commerciali che lo stato ha nei confronti dei propri fornitori – sono la spia di un profondo malessere economico che molto facilmente può diventare sociale, specie adesso che i morsi della crisi pandemica diverranno via via più visibili.

A differenza del 2018, quando lo stock dei debiti commerciali esibiva una lieve calo, l’anno scorso queste obbligazioni sono lievemente aumentate, arrivando al 2,8% del pil (49,4 miliardi) dal 2,7% del 2018.

Non finisce qui, è in crescita anche un’altra delle voci che fanno parte di questa categoria di debiti: ossia il valore di mercato delle passività nette dei derivati accesi presso il MEF negli anni passati per coprirsi dai rischio di rialzo dei tassi di interesse. Che però sono diminuiti e parecchio. Col risultato che sono aumentati i costi per il governo, passato dall’1,2% all’1,5% del pil nel 2019, per circa 27 miliardi. Di queste obbligazioni solo circa un terzo è incluso nella classificazione statistica del debito pubblico.

Tale circostanza scaturisce dal fatto che questi contratti, in larga parte interest rate swap, prevedono che il Governo italiano paghi un tasso di interesse fisso (pari in media a circa il 4 per cento) e riceva un tasso variabile (tipicamente l’Euribor a sei mesi, attualmente su livelli negativi). Il saldo, quindi, è ampiamente negativo, a livello di flussi.

Dulcis in fundo, ci sono le garanzie rilasciate a favore di soggetti che non appartengono al perimetro dello stato, cresciute, nel 2019, dal 4,3 al 4,9% del pil. Una voce, quest’ultima, destinata a crescere molto a causa della crisi Covid.

Complessivamente, quindi, abbiamo passività non registrate, considerando solo i debiti commerciali e le perdite su derivati, pari al 4,3% del pil che non figurano nella nostra quota di debito pubblico. Questi debiti saranno pure “invisibili” per la contabilità pubblica. Ma i mercati li vedono benissimo.

Cronicario. Todos promossos, parte II

Proverbio del 16 luglio Cento saggi hanno la stessa opinione. Lo sciocco la sua

Numero del giorno: 168 Incremento % mensile produzione costruzioni a maggio

Eh, son soddisfazioni. Leggere, dico, che il 99,5% dei maturandi 2020, che poi erano il 94% di quelli che potevano maturarsi, sono maturati davvero. L’avevamo detto, ma meglio ripetersi.

E per giunta questo straordinario risultato è stato raggiunto con una quota di diplomati con voto superiore a 80 (su 100) pari al 50%. Alla faccia del lockdown, che non ha impedito ai nostri pargolotti di nutrire la loro bella intelligenza.

Non so voi, ma io sono fiero del nostro sistema dell’istruzione pubblica. Non solo abbiamo sconfitto la povertà, ma anche la piaga dell’analfabetismo. E poi sforniamo ogni anno una quantità invidiabile di geni, come peraltro testimoniano anche celeberrimi test internazionali.

Che dite? Il grafico dice il contrario? Rigiratelo.

A domani.

Il sistema finanziario che ruota attorno al dollaro Usa

Poiché si tratta di un discorso che dalla Storia conduce alla Cronaca, meglio partire da quest’ultima che ci aiuta a dimensionare la questione, innanzitutto raccontandoci cosa rappresenti il dollaro per il sistema economico e finanziario globale. Il grafico sotto ci dice molto di quello che c’è da sapere.

In sostanza, come scrive la Bis nel suo report che ha ispirato questo approfondimento, “il dollaro Usa gioca un ruolo centrale nel sistema monetario e finanziario internazionale”. E non potrebbe essere diversamente dato che insieme alla lingua inglese, il dominio sulle principali rotte commerciali e l’ordine politico prevalente, gli Stati Uniti denominano la globalizzazione iniziata nel secondo dopoguerra e che fra alti e bassi dura fino a oggi.

Tutto ciò è notorio e non servirebbe tornarci sopra se non fosse che nel tempo questa sorta di sistema solare che ruota attorno alla stella americana è divenuto molto complesso e ha cambiato sostanzialmente pelle dopo la Grande Crisi Finanziaria (GCF) del 2008, quando in qualche modo inizia una nuova attualità che dura fino ad oggi.

Per dirla brevemente, da allora le banche sono meno esposte e quindi più solide, mentre il rischio si è spostato su altri intermediari finanziari. Ne abbiamo parlato più volte, quindi inutile tornarci. Qui semmai serve mostrare come ciò abbia mutato la fisionomia della globalizzazione del dollaro.

La prima cosa che dobbiamo sapere è che il funding in dollari, ossia la fornitura all’ingrosso di questa sorta di materia prima, proprio in conseguenza della GCF, viene sempre più garantita tramite i mercati finanziari piuttosto che dalle banche. Ciò significa in sostanza che girano più obbligazioni che prestiti, rispetto al passato e che quindi è cambiato anche il peso specifico degli intermediari. Meno banche, insomma, a fornire dollari, e più non banche.

All’interno della banche impegnate in queste transazioni, quelle europee hanno ridotto le loro operatività in dollari mentre quelle non europee l’hanno aumentata. Una conseguenza, ipotizza la Bis, derivata sia dall’ambiente di bassi tassi di interesse, che incoraggia la ricerca di rendimenti, sia dai cambiamenti regolamentari avvenuti nell’ultimo decennio.

Ciò che non è cambiata è la sostanziale dipendenza dei mercati dallo strumento dollaro: l’efficienza economica e finanziaria globale, scrivono gli economisti dell Bis, dipende proprio dalla capacità del “sistema” di far fluire agevolmente la liquidità in dollari nel complesso reticolo di condutture rappresentato dai mercati.

Questa è una delle ragioni a fondamento dell’ampio programma di swap che la Fed gestisce da un secolo, ma che ha incrementato nell’ultimo decennio. Ovviamente avere una moneta globale significa anche globalizzare gli shock, e questo è il punto dolente della questione, peraltro costante nella storia.

Ciò che è specifico, di questa globalizzazione della valuta, è innanzitutto la sua dimensione. Non solo relativamente alle quantità monetarie in gioco – che sono esorbitanti – ma anche per la quantità di entità non Usa che vi partecipano, ora nel ruolo di prenditori dagli Usa di dollari o di prestatori di dollari agli Usa.

Quanto al primo punto la Bis calcola che l’ammontare del debito obbligazionario internazionale e dei prestiti transfrontalieri denominati in dollari ammontava a 22,6 trilioni di dollari a fine 2019, pari quindi a circa il 26% del pil mondiale, corrispondendo al 50% del totale di queste voci globalmente.

Quanto alle entità che partecipano al gioco del funding in dollari, oltre alle banche, che sono sia prenditori, che prestatori che semplici intermediari, troviamo istituzioni finanziarie non bancarie (non-bank financial institutions, NBFIs), imprese, (non-financial corporations NFCs), e governi con le loro varie emanazioni.

Ovviamente gli Usa rimangono il principale fornitore e recipiente di flussi transfrontalieri in dollari, ma molte di queste attività si svolgono fuori dai confini Usa e senza il coinvolgimenti di entità Usa. Extra-Usa, insomma, viaggiano migliaia di miliardi messi in circolazione da soggetti non americani che spesso nascondono fragilità importanti per la semplice ragione che non hanno accesso ai vari paracadute istituzionali che gli Usa forniscono ai loro soggetti finanziari. Ad esempio l’accesso ai fondi della Fed.

Da tutto deriva deriva “un network altamente globalizzato e interconnesso” del quale riusciamo appena a fotografare quello alimentato dal sistema bancario che si può vedere dal grafico sotto. Gli istogrammi sopra lo zero rappresentano gli attivi, quelli sotto le passività. I colori identificano la provenienza.

Com’era facile immaginare le banche Usa sono le maggiori prestatrici di dollari ai paesi non Usa (gli istogrammi non gialli) fra i quali primeggiano i centri finanziari off-shore. Al tempo stesso gli Usa sono i maggiori recettori di dollari transfrontalieri, per un importo che supera i 6,1 trilioni (somma di tutti gli istogrammi gialli).

Molta parte del flusso di risorse in dollari, tuttavia, non passa dal sistema bancario americano ma si svolge fra le altre aree geografiche (somma tutti gli istogrammi tranne il giallo) ed è assai più rilevante. Il grafico sotto rappresenta il sistema in tutte le sue connessioni.

Così si osserva la valuta dominante all’opera.

(2/segue)

Puntata precedente: La globalizzazione del dollaro statunitense

Puntata successiva: Le ragioni economiche dell’egemonia del dollaro

La carta più che il mattone alimenta la ricchezza degli italiani

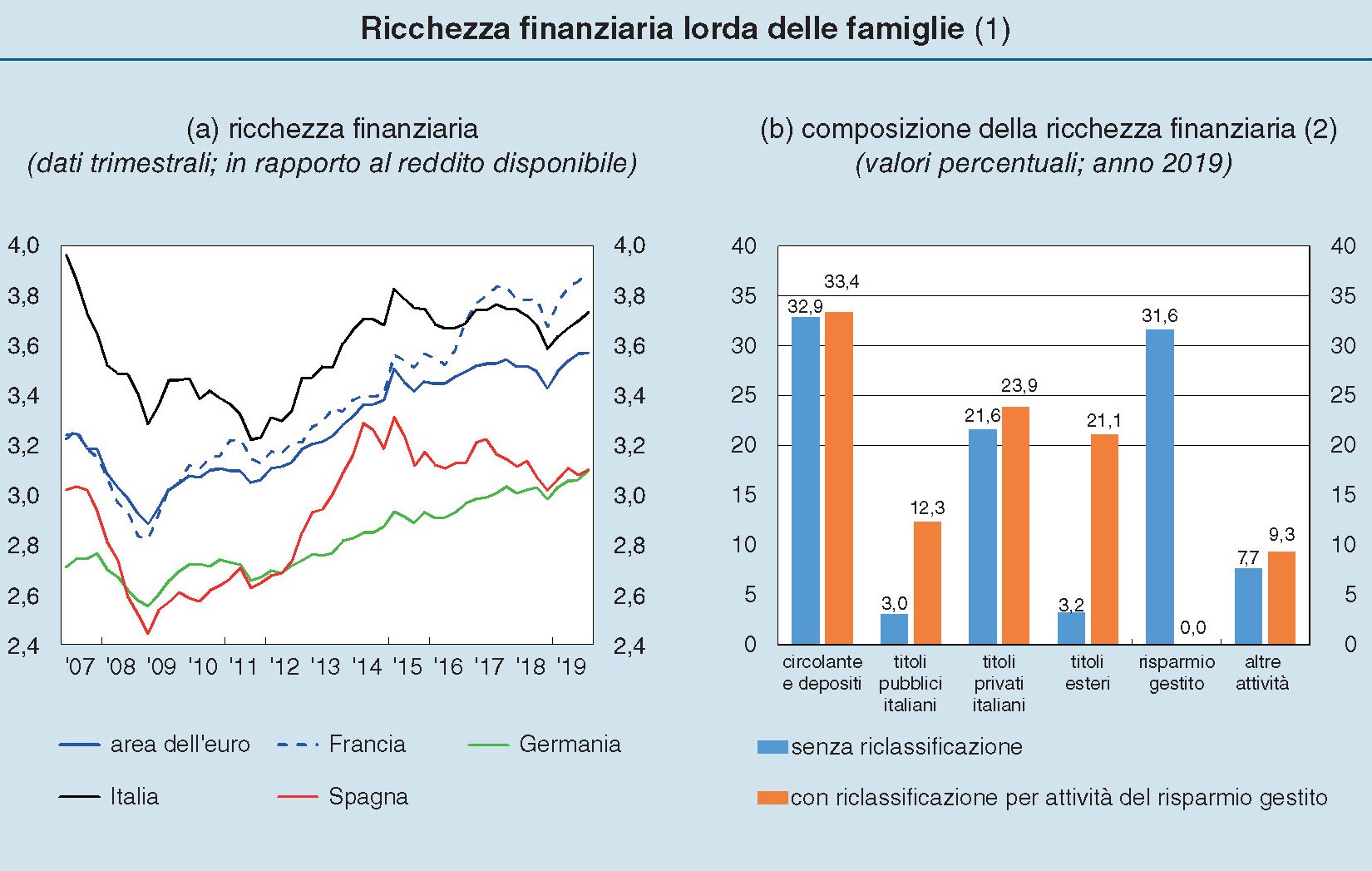

L’ultima relazione annuale di Bankitalia ci consente di fare il punto sulla ricchezza delle famiglie italiane a fine 2019, prima vale a dire che i bilanci familiari fossero scossi dalla pandemia. Si tratta di una ricognizione utile perché tratteggia, aldilà delle circostanze, alcuni trend che caratterizzano l’identikit economico della nostra società.

Il primo di questi trend ha a che fare col rapporto fra ricchezza finanziaria e ricchezza reale. Fra carta e mattone, potremmo dire. Dai dati emerge che ormai il driver della ricchezza delle famiglie, cresciuta complessivamente dell’1,9% in termini reali nel 2019, è assai più la carta del mattone, Quest’ultimo, infatti, sconta gli esiti di una crisi che sembra interminabile, e che ha condotto a un calo dello 0,5% del valore reale del patrimonio immobiliare nel 2018. Una tendenza confermata anche nel 2019.

Il calo dei prezzi, che in qualche modo ha incoraggiato l’aumento delle compravendite, favorite anche dal livello molto basso dei tassi di interesse, ha eroso ancora la ricchezza immobiliare delle famiglie, ossia quello che era da sempre considerato il punto di forza degli italiani, malgrado sia notoriamente illiquida.

Oggi non è più così. Il mattone gioca sempre un ruolo importante nei bilanci familiari, ovviamente, ma è la finanza a regalare qualche soddisfazione. Nel 2019, infatti, la ricchezza finanziaria è cresciuta del 5,2% grazie al rialzo dei titoli, portando le attività finanziarie al 42% della ricchezza totale lorda, per un valore medio pari a 3,7 volte il reddito disponibile. Un valore elevato, rispetto al confronto con i nostri partner europei, ma molto inferiore a quanto fosse nel 2007, ossia prima delle grande crisi finanziaria e quella dell’euro.

Il grafico sopra di sinistra ci consente di osservare la ricchezza finanziaria in rapporto al reddito, in sostanziale stagnazione dal 2013 a oggi, mentre quello di destra ci da un’idea di come siano investiti questi attivi. In particolare ci comunica un’informazione molto interessante: per le famiglie italiane, se consideriamo la riclassificazione degli attivi filtrati dal risparmio gestito – quindi l’esposizione indiretta delle famiglie a questi attivi – i bond pubblici rimangono un asset importante. I tanti che chiedono agli italiani di comprare più bond pubblici, dovrebbero tenerne conto, anche se la parte del leone la fanno i conti correnti.

Dal 2007 in poi il peso specifico dei depositi, infatti, è cresciuto del 7%, individuandosi in questa crescita un altro trend che sembra ormai consolidato del nostro rapporto con la ricchezza finanziaria. Gli italiani vogliono rimanere liquidi, pure se ciò ha un evidente costo/opportunità che potrebbe persino aumentare in futuro. Queste preferenza per i depositi può dipendere da vari fattori, non ultimo dal fatto che esiste una liquidità diffusa che però non riesce ad esprimere una massa critica meritevole di investimento finanziario. Milioni di conti correnti con piccole somme, piuttosto che conti correnti milionari.

A fronte di ciò nel 2019 le famiglie hanno venduto obbligazioni bancarie, e questo individua un’altra tendenza che prosegue da anni, che ha interrotto la lunga consuetudine delle famiglie con questi strumenti finanziari: una anomalia nel panorama internazionale. Ma sono stati venduti anche altri asset. E questo ha contribuito ad alimentare un altro trend ormai evidente: quello della crescita del risparmio gestito.

La quota del risparmio gestito, infatti, è passata dal 19,8 delle risorse allocate nel 2007 al 31,6% del 2019. Evidentemente le famiglie hanno capito che conviene affidarsi a professionisti dell’investimento, visto che le vecchie consuetudini – ad esempio l’investimento obbligazionario “semplice” – non sono più remunerative. E probabilmente molti hanno capito che il risparmio gestito consente la diversificazione dei rischi. E infatti nel 2019 l’esposizione diretta e indirette delle famiglie verso i titoli esteri è arrivata al 21,1%. Anche di questa tendenza i tanti che invitano gli italiani a investire “patriotticamente” dovrebbero tenere conto.

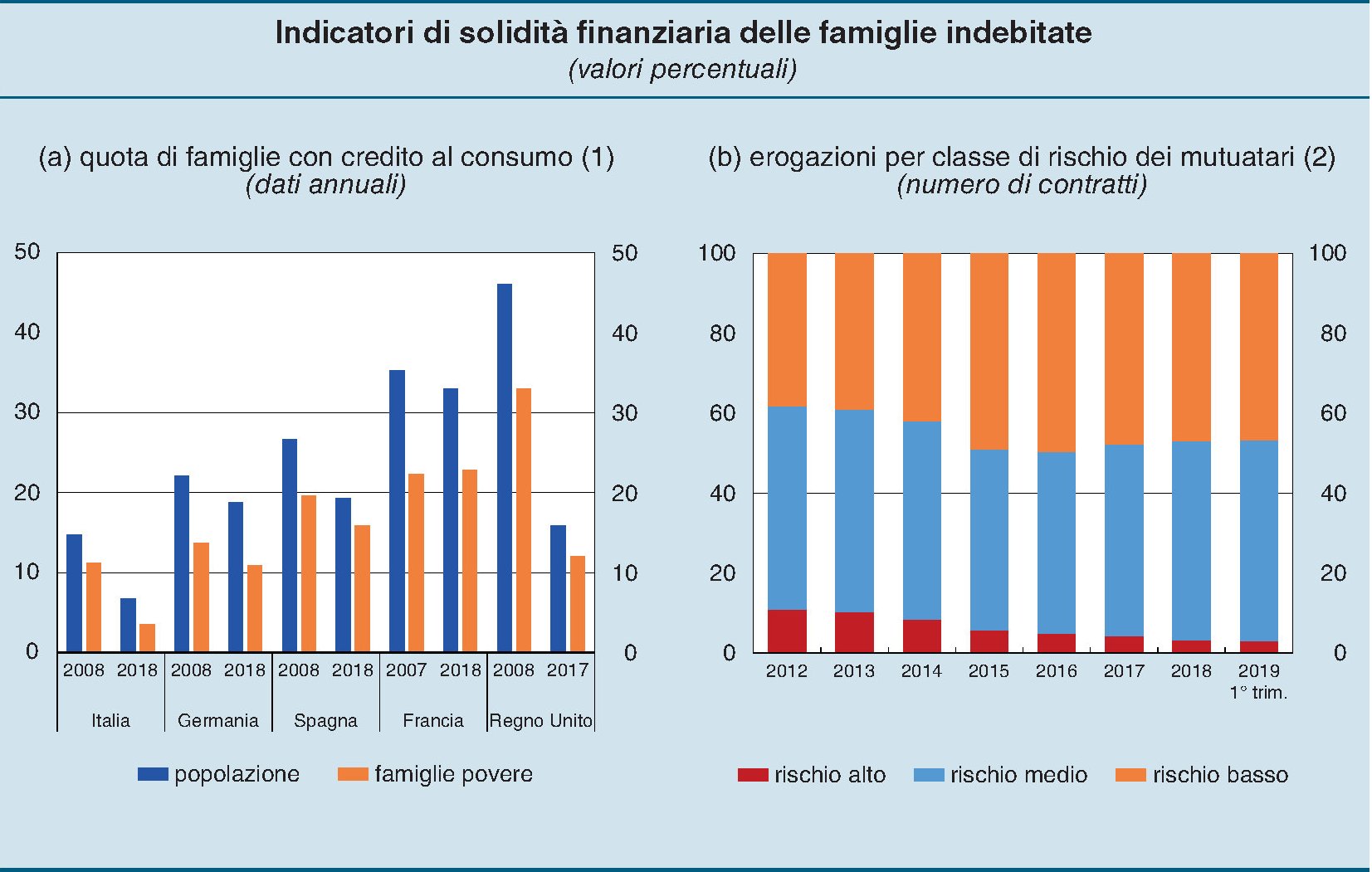

Ma poiché la ricchezza netta dipende in maniera sostanziale anche dal livello dei debiti, è osservando quest’ultimo che troviamo un’altra tendenza che ormai si può dire faccia parte della nostra storia: il livello basso del debito privato, che però nel 2019 è cresciuto del 3,5%, portandosi al 61,9% del reddito disponibile, molto al di sotto della media dell’EZ (95%), “soprattutto – spiega Bankitalia – in ragione del volume più basso dei finanziamenti per l’acquisto delle abitazioni”. A marzo 2020, infatti, il totale dei debiti verso banche e società finanziarie era di poco superiore a 621 miliardi di euro.

Tutto si tiene, insomma: compriamo meno case, e quindi calano i prezzi del mattone, siamo meno indebitati di conseguenza e questo tiene basso il livello globale dei debiti. Ma questa “virtù” è conseguenza di un “vizio”: non riusciamo a esprimere dinamismo sul mercato immobiliare che è uno dei motori della crescita economica. E molto probabilmente ciò ha a che fare con il livello dei redditi, ancora moderato.

L’altra voce che fa crescere i debiti, ossia il credito al consumo, è in crescita dell’8,6%, proseguendo un’altra tendenza che va avanti dal 2015. Nel 2019 “l’incidenza di questi debiti sul reddito disponibile è stata superiore in Italia rispetto alla media dell’area (12,9 e 10,5 per cento da 9,2 e 11,4 nel 2007, rispettivamente). Ma vale la pena sottolineare che “la quota di questi finanziamenti riferita alle famiglie con reddito basso è diminuita”. Sono insomma le famiglie più ricche a far ricorso a queste pratiche.

Il grafico sopra ci comunica un’altra informazione interessante: la quota di credito al consumo sul totale della popolazione è in calo significativo in tutti i paesi osservati rispetto al 2008.

Ricapitoliamo. Le famiglie italiane sono meno ricche del 2007, con più carta e meno mattone – in valore – nel portafoglio. Questo le espone ai capricci dei mercati finanziari, ovviamente. Più di un terzo di questi asset sono impiegati in depositi bancari, per prudenza o semplice distribuzione orizzontale della ricchezza. Le famiglie sono sempre poco indebitate, ma più di prima, e soprattutto perché hanno meno mutui sulle spalle, e molti sono stati ricontrattati per pagare meno interessi. Il credito al consumo non ha ancora recuperato il livello del 2008.

Che ci dice tutto questo? Che siamo ancora ricchi, ma dipende un po’ dal mercato, un po’ dal fatto che teniamo le redini tirate. E si vede.

La Globalizzazione emergente. Ombre turche sulle strade dello Yemen

La disgrazia più grande dello Yemen coincide beffardamente con la sua più grande fortuna: la posizione che la geografia gli assegnato nella storia.

Oggi che il paese è sconvolto dalla guerra, le epidemie e la fame si sottolinea giustamente la disgrazia, ma sarebbe poco saggio ignorarne la fortuna, perché lo spicchio Sud-Occidentale della penisola arabica, che si affaccia sul e presiede lo stretto di Bab el Mandeb, proprio di fronte a Gibuti, porta d’ingresso di almeno cinque milioni di barili di petrolio al giorno, è uno di quei punti dolenti – perché molto frequentato – della nostra globalizzazione e giocoforza anche di quella emergente che stiamo provando a delineare ormai da qualche tempo sul nostro blog. Ma per la stessa ragione è un ottimo punto su cui far leva per sollevare il mondo. O almeno provarci. E questo spiega perché in così tanti guardino ossessivamente da quella parte.

Sulla situazione attuale in Yemen, c’è poco da aggiungere. Di recente Ispi ha pubblicato un buon riepilogo dello stato del conflitto che serve anche a conoscere l’elenco aggiornato dei contendenti che si fanno la guerra, e per le più svariate ragioni, da un tempo lunghissimo.

Inutile dilungarsi sui dettagli, basta un semplice riepilogo: lo Yemen adesso si trova sostanzialmente diviso in due parti, a Nord e Sud, in una situazione che ricorda quella antecedente alla riunificazione del 1990, covando per lo più diverse guerre contemporaneamente e tre governi con due capitali.

C’è il governo ufficiale del presidente Hadi, che è filo saudita. Ci sta quello dei secessionisti del Sud, con capitale ad Aden, appoggiati dagli Emirati Arabi Uniti, che prima erano alleati dei Sauditi nella coalizione, nonché storici “influencer” dello Yemen, che si oppone ai ribelli Houthi, sostenuti dall’Iran, che occupano ancora parte del nord, e hanno un governo con capitale a Sana’a. Il governo “legittimo” è l’unico che di capitali non ne ha.

Le cronache che ancora si susseguono, numerose e sempre più barocche nel disegnare l’evoluzione del conflitto, vengono scritte come al solito sulla pelle di una popolazione ormai esausta senza che questo scoraggi altre potenze ad allungare le loro mire su questo spicchio di terra.

Oltre alle potenze classiche, quindi Stati Uniti, Russia e Arabia Saudita, cui si sono aggiunti negli ultimi anni gli Emirati Arabi, L’Egitto, il Qatar, adesso, secondo alcune fonti che alcuni giudicano però inquinate, anche la Turchia avrebbe iniziato a volgere lo sguardo su questa porzione di mondo che sarebbe logicamente strategico per la visione neo-ottomana di Erdogan, replicando la rischiosa contraddanza con i russi che abbiamo già visto in Libia e quella con l’Iran che abbiamo visto in Iraq del Nord.

In questo percorso la Turchia replicherebbe i percorsi già efficacemente sperimentati altrove: con lo strumento religioso – e in particolare la sua vicinanza al movimento della Fratellanza musulmana -, quello finanziario – la forza economica del Qatar – che peraltro era parte della coalizione Saudita che diede inizio, nel 2015, alla guerra yemenita – nel 2017 con l’inizio della “guerra fredda” fra i paesi del Golfo culminata con l’embargo contro il paese.

In conclusione sulla pelle degli yemeniti si gioca l’ennesima partita a scacchi fra potenze in una sorta di gioco dove tutti sono contro tutti, ma in particolare contro qualcuno. I Sauditi e gli Emirati contro l’Iran, innanzitutto. Ma anche divisi fra loro, con lo Yemen a spaccarsi in due di conseguenza.

Ma ci sono poi gli Emirati contro i Fratelli Musulmani, e perciò sostenitori dei separatisti meridionali yemeniti, che però hanno ottime aderenze coi Turchi e quindi col Qatar, replicandosi in Yemen quel copione di alleanze e scontri che ha disegnato l’attuale cartina delle influenze in Libia e potrebbe ridisegnare quella dell’Iraq.

La cartina sopra pubblicata da Limes è una buona sintesi della situazione. I grandi assenti da questa contesa, Europa e Cina, contribuiscono anche loro, ognuno a suo modo. In Europa i singoli paesi vendono armi ai paesi coinvolti nel conflitto mentre l’Ue invita alla pace. I cinesi esortano anch’essi alla composizione diplomatica del conflitto, ma sicuramente guardano con grande attenzione all’imbocco del Golfo, dove passa anche molto del “loro” petrolio. Peraltro fra le due aree esiste una collaborazione di vecchia data che Pechino, già ben posizionata a Gibuti, non può che voler riattivare.

Tutte queste esortazioni alla pace, per adesso, sembrano non sortiscano altro effetto che moltiplicare le pedine sulla scacchiera e prolungare così, ancora una volta beffardamente, la guerra. Le strade dello Yemen sono intricate e malfrequentate. E conducono a un punto morto.

Cartolina. Ci vuole un fisco bestiale

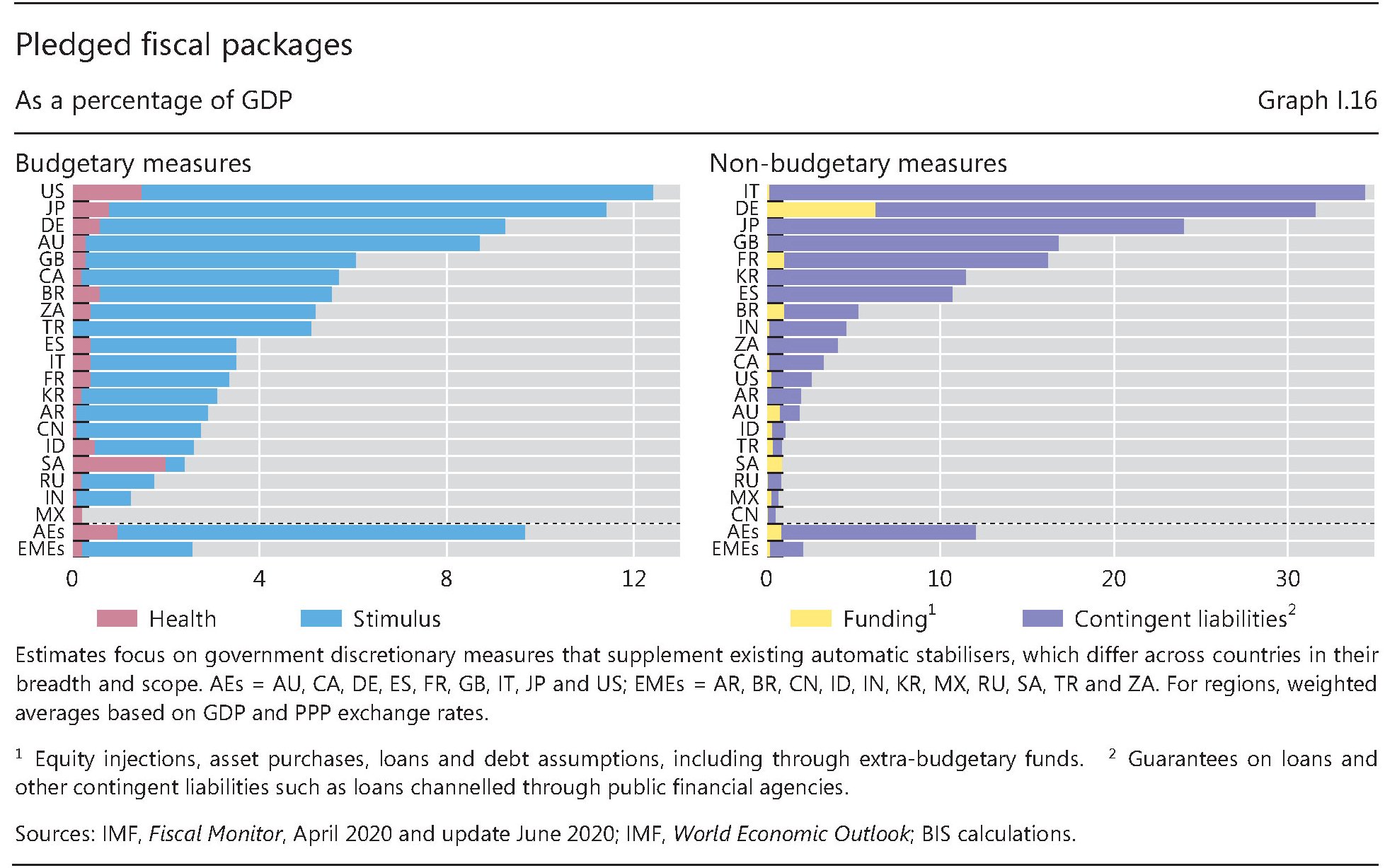

Ci vuole un fisco bestiale, potremmo dire riecheggiando una vecchia canzonetta, perché un’economia nazionale affronti senza cedimenti l’urto virale. E sbirciando fra i resoconti confezionati dalla Bis di Basilea, si capisce meglio chi, fra i tanti paesi colpiti dalla pandemia, ce l’abbia e chi no. Gli Usa, ad esempio. Nessuna sorpresa nello scoprire che in cima alla classifica di chi ha messo soldi sul tavolo ci siano gli americani insieme al Giappone e alla Germania. I primi, com’è noto, non badano a spese, godendo di credito illimitato. I secondi non badano a spese da un ventennio, perché in fondo se lo possono permettere, mentre i terzi, solitamente sparagnini, hanno deciso per l’occasione di spendere parte del mucchio di soldi che hanno messo da parte. Altrettanto non sorprende che in cima alla classifica di chi abbia solo promesso di mettere i soldi sul tavolo ci sia l’Italia. Ci vuole un fisco bestiale per affrontare il Covid, appunto. Il nostro è gracilino.

Cronicario. Un Mes in tre mesi: il risparmio forzoso del coronacoso

Proverbio del 9 luglio La canna secca non vuole la compagnia del fuoco

Numero del giorno: 28.000.000 Italiani che non perso reddito durante lockdown

Dicono, i soliti cervelloni, che, a furia di stare chiusi in casa, questa maledetta primavera abbiamo messo da parte quasi 35 miliardi di euro, che diabolicamente vengono assimilati all’entità dei prestiti MES. D’altronde, dopo il coronacoso, cosa ci rimane per chiudere in bellezza un anno bisestile?

Certo che ce lo chiedono gentilmente. Anzi all’inizio vi strapagano pure, coi vari BTP patriottici. E molti già son convinti. Quasi il 50 dei superliquidi, che non solo hanno messo da parte un MES in tre Mesi, ma avevano già cumulato oltre 120 miliardi di spiccioli negli ultimi tre anni. “Più del piano Marshall”, dicono sempre i cervelloni, così chi ha buone orecchie intenda.

Non avete capito? Traduco: ciabbiamo già li sordi. E in particolare quel 71 e rotti per cento di lavoratori dipendenti che non hanno perso neanche un euro di stipendio durante il lockdown. E stendiamo un velo danaroso su pensionati, redditieri e percettori di rendite varie. Se l’Europa non ci casca, a darci li sordi, potremo finalmente fare da soli, come dice il Primo Minestra.

Poi però meglio che scappa lui.

A domani.

La globalizzazione del dollaro statunitense

“Il dollaro americano domina la finanza internazionale come valuta di finanziamento e di investimento. Sebbene gli Stati Uniti rappresentino un quarto dell’attività economica globale, circa la metà di tutti i prestiti bancari transfrontalieri e titoli di debito internazionali sono denominati in dollari. La preminenza del dollaro come valuta di riserva globale e nella fatturazione commerciale ne motiva ulteriormente l’uso internazionale”.

La citazione che apre questa nuova miniserie del nostro blog appare nelle premesse di un bel paper che la Bis di Basilea ha pubblicato di recente, che ha il pregio di illustrare con dovizia di dettagli i perché e i percome di una delle caratteristiche della globalizzazione del nostro tempo che ormai dura dal secondo dopoguerra, quando si consumò il passaggio di poteri fra l’impero al tramonto, quello britannico, e quello in ascesa, quello Usa, icasticamente rappresentato dal progressivo espandersi del ruolo della valuta americana, cui corrispose uguale e contrario il restringersi della sterlina, non solo nelle riserve internazionali, ma negli scambi commerciali e, soprattutto, nel discorso pubblico.

La moneta internazionale di fatto, se non di diritto, è quella che si usa per contare i soldi in tutto il mondo. Negli anni Venti del XX secolo debiti e crediti internazionali si contavano in sterline. Basta sfogliare qualche cronaca del tempo per averne contezza. Negli anni Venti del XXI si conta in dollari. E non c’è altro da aggiungere in proposito.

C’è molto da dire invece sul modo in cui funziona questo strumento, che ha finito con l’originare non solo il sistema globale dei pagamenti, ossia la dimensione nella quale abitano le banche centrali e le banche commerciali che noi mortali frequentiamo come utilizzatori ogni volta che facciamo una transazione monetaria, ma anche un sistema globale finanziario di straordinaria complessità nel quale il dollaro recita un ruolo da protagonista che tutti noi osserviamo godendone i vantaggi – una certa efficienza ed economicità nelle gestione dei flussi finanziari – e sopportandone gli svantaggi.

Fra questi svantaggi spiccano quelli derivanti dall’essere, il dollaro, la valuta di uno stato non la valuta di tutti, malgrado tutti siano costretti ad usarla. Come ebbe a dire un celebre segretario al Tesoro Usa agli alleati europei ai tempi di Nixon, “il dollaro è la nostra moneta e un vostro problema”.

Da allora sono successe molte cose. Ma non è cambiato molto.

(1/segue)

Seconda puntata: Il sistema finanziario che ruota attorno al dollaro Usa

La lunga marcia del debito rischioso

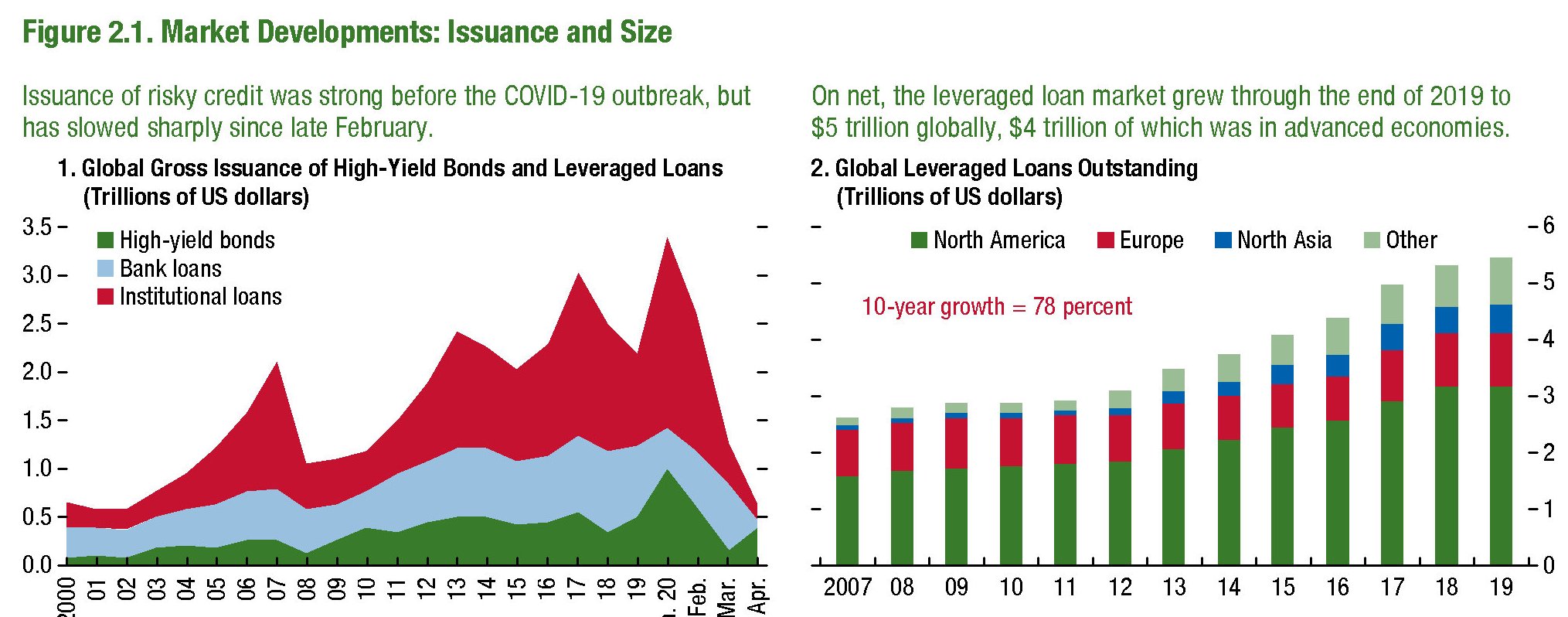

L’ultima Global financial stability review del Fmi, che disegna la mappa del rischio globale, pur nella complessità delle sue analisi e nella corposità dei contenuti, la si potrebbe sintetizzare in quattro brevi parole: il rischio è aumentato.

Non c’è da stupirsi, ovviamente. Quando ci compiaciamo per gli straordinari rialzi di borsa, al netto ovviamente dei vari scossoni, stiamo semplicemente osservando senza saperlo l’appetito per il rischio all’opera, alimentato da un decennio di politiche monetarie molto incoraggianti, che hanno favorito non semplicemente l’ascesa globale del debito, ma in particolare di quella del debito più rischioso, cresciuto in regione inversa dei rendimenti sul debito più sicuro.

Per dirla diversamente, il calo dei tassi ha spinto la ricerca di rendimento che, per pura fisica finanziaria, passa da una maggiore assunzione di rischi. Ed ecco perché “High-yield bond, leveraged loan, e il private debt markets sono aumentati in modo significativo negli ultimi dieci anni e sono diventati più complessi”. Crescita quindi non solo delle quantità in gioco, ma anche delle qualità. Laddove la qualità di questi strumenti non vuol dire che siano migliori, ma semplicemente più esotici. La complessità cresce in ragione della difficoltà di estrarre rendimenti da un ecosistema che istituzionalmente li scoraggia.

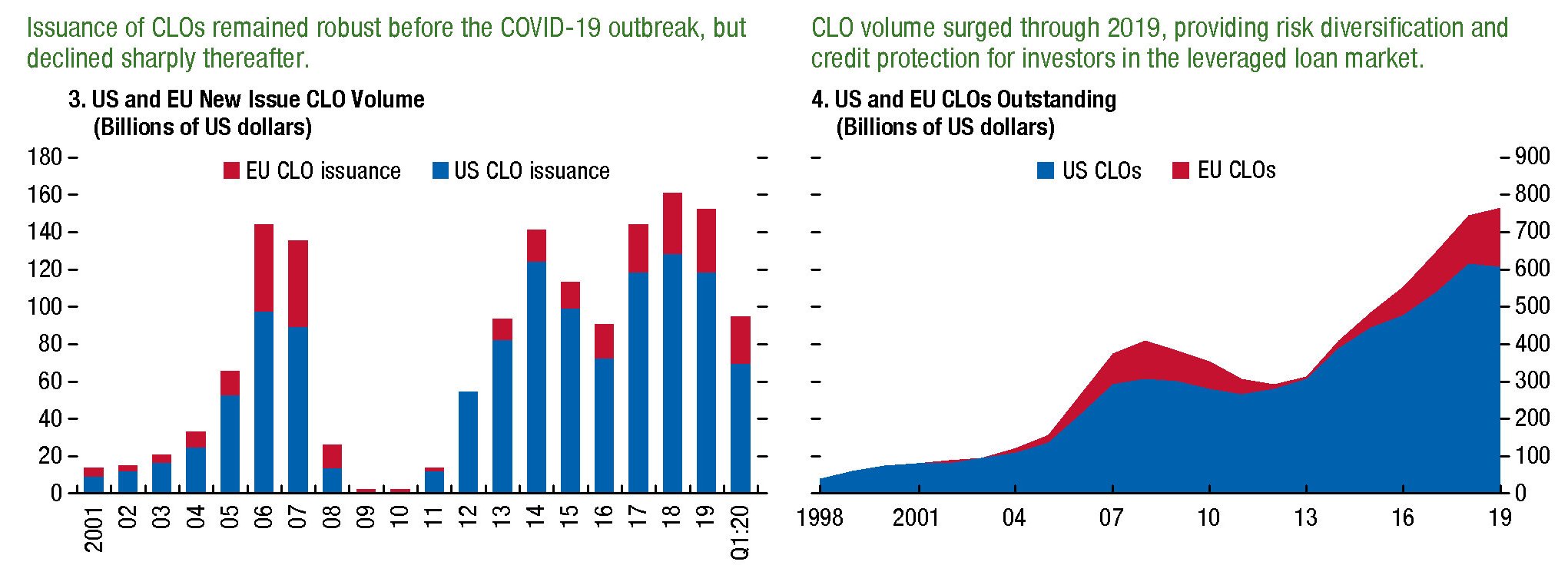

I grafici sopra ci danno un’idea delle quantità. Spicca in particolare la crescita notevole del settore dei prestiti leveraged, di cui abbiamo già discusso, che a fine 2019 arrivava a 5 trilioni di dollari, quattro quinti dei quali nelle economie avanzate. Quanto alla complessità, possiamo farcene un’idea osservando la notevole crescita delle CLOs, che sta per Collateralised loan obligations, ossia gli strumenti finanziari costruiti su questi prestiti.

Notate come i CLOs declinino all’apparire dell’emergenza Covid. E’ l’eterno ritmare della fuga dal rischio che va in scena ogni volta che qualcosa spaventa i mercati.

Se invece volessimo farci un’idea della distribuzione geografica di questo rischio, possiamo osservare il grafico sotto, che misura il segmento delle obbligazioni high-yield, ossia ad alto rendimento, ossia più rischiose, e quello del debito collocato privatamente.

Come si vede, a parte l’esplosione dei volumi, cresciuti fra oltre il 100 e oltre il 200 per cento in un decennio, notiamo la grande crescita di questi mercati negli Usa, ma anche in Europa e in Asia, ossia i luoghi d’elezione delle politiche monetarie espansive.

Il Fmi ci dice anche un’altra cosa: la qualità di chi prende a prestito è diminuita. La categoria dei subprime, insomma, si è universalizzata, e se ne trova riscontro nel lento degradarsi del merito di credito osservato anche altrove.

Ciò che vale come monito, pure se il Fmi la presenta come una nota positiva, è che l’utilizzo della leva finanziaria e la diretta esposizione delle banche è diminuita. Ma di questa esposizione adesso si sono fatti carico gli investitori istituzionali, che hanno fatto scorpacciate di debiti rischiosi per garantirsi un po’ di rendimenti.

Da qui il monito: “In uno scenario avverso grave, le perdite totali delle istituzioni finanziarie non bancari potrebbero essere sostanziali, mentre il rischio del settore bancario sembra essere inferiore”. E con questo dovremmo persino consolarci.