Etichettato: the walking debt

Cartolina. Lo schiaccianoci della Bce

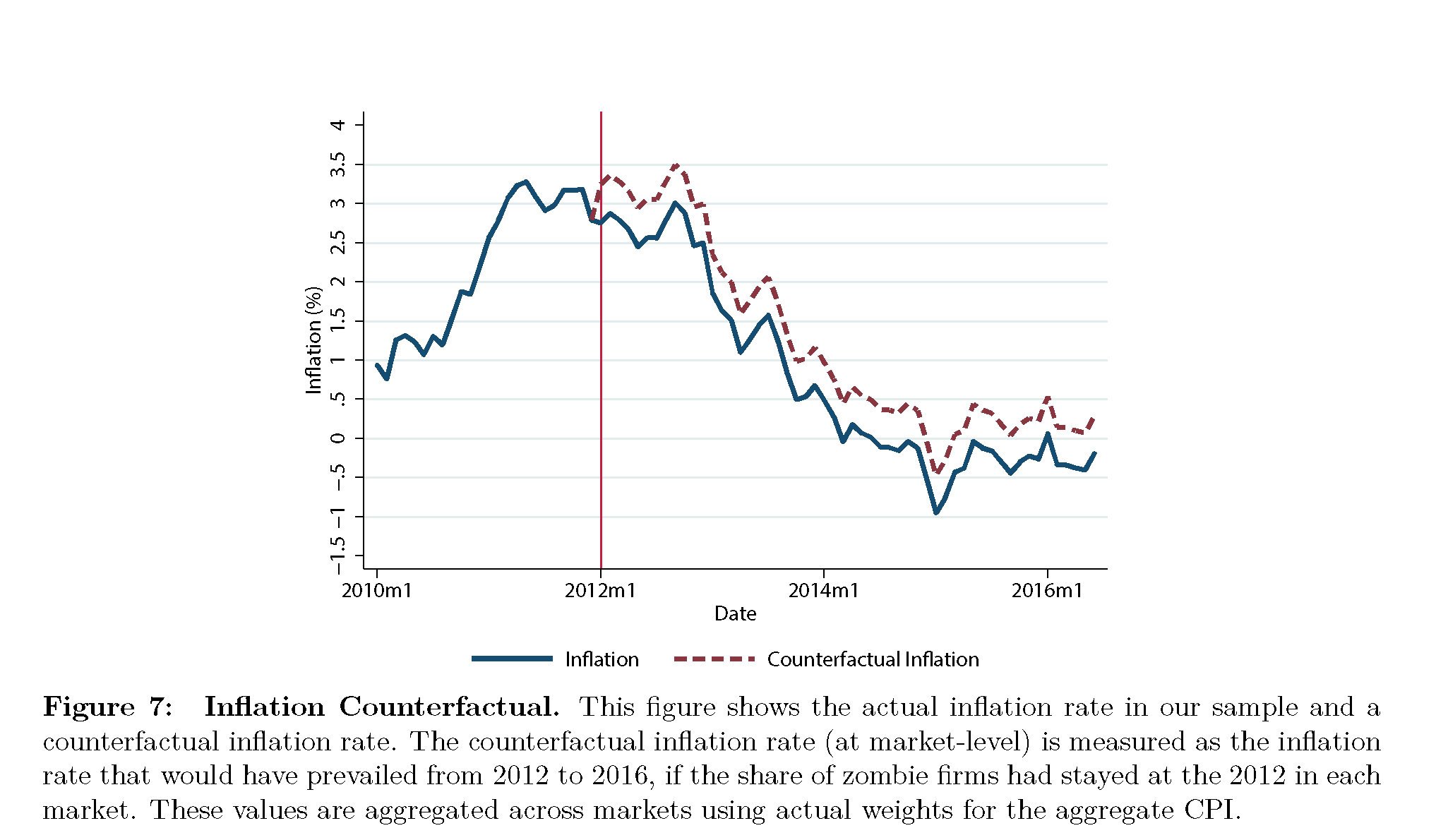

Alcuni volenterosi economisti hanno calcolato che l’inflazione nell’eurozona, fra il 2012 e il 2016, sarebbe stata quasi mezzo punto più alta se la banca centrale non avesse favorito con le sue politiche espansive l’aumento dei crediti concessi alle imprese zombie, ossia quelle che con i loro guadagni non riescono neanche a servire il debito. Per giunta con la conseguenza che questo credito, assai poco produttivo, è stato sottratto ad aziende che avrebbero sicuramente potuto – volendolo – usarlo meglio. Se questa stime fossero vere, vorrebbe dire che il credito facile, conseguenza del dichiarato tentativo di far salire l’inflazione, ha finito con l’affossarla. L’inflazione mancante e le imprese zombie sono come uno schiaccianoci che la Bce ha costruito senza volerlo. Noi siamo la noce.

La globalizzazione emergente. Cose turche (e russe) in Libia

L’evoluzione sorprendente del conflitto libico, che da tenzone locale ha finito col diventare una notevole partita a scacchi fra Turchia e Russia, con il resto del mondo a far da spettatore, somiglia molto a una prova generale del faticoso equilibrio della globalizzazione emergente che si sta lentamente sviluppando lungo i percorsi obbligati dell’internazionalizzazione economica..

Faticoso perché la cooperazione obbligata fra le potenze emergenti (in questo caso Russia e Turchia) nel disegno di una globalizzazione che sia alternativa a quella di marca statunitense per adesso egemone, si declina simulando interessi contrapposti, che sicuramente esistono ma sono di secondo piano nella partita più ampia.

Queste sceneggiate hanno come esito semplicemente la divisione dei territori in zone di influenza. In tal senso vanno interpretati il sostegno turco al premier “legittimo” Serraj (riconosciuto dall’Onu) e quello russo al “golpista” Haftar. Il che ci dà la cifra politica di questa globalizzazione emergente: policentrica e quindi vocazionalmente instabile.

Nel caso della crisi libica, l’epicentro è ovviamente il Mediterraneo Orientale, dove la Turchia, ormai sempre più compresa nella interpretazione ottomana della sua storia contemporanea, ha giocato le sue carte con notevole spregiudicatezza, sorprendendo anche i tanti che pensavano che il paese non fosse pronto a usare le armi per sostenere il suo posizionamento nelle aree che giudica strategiche per il suo avvenire. E per capire quanto sia importante la Libia per la sicurezza della Turchia, basta ricordare che la costa meridionale turca si affaccia proprio sulla Cirenaica in mano ad Haftar. Non a caso pochi mesi fa la Turchia ha ipotizzato una propria zona economica esclusiva proprio con la Libia.

I turchi non hanno alcun pudore a usare l’esercito. E questa è una lezione da non dimenticare quando si osservi non solo l’altra crisi dove il tandem russo-turco gioca da protagonista, ossia quella siriana, ma soprattutto la situazione a Cipro e nel Dodecanneso, dove l’Ue – dove partecipa la Grecia, avversaria storica dei turchi – ha un interesse diretto. E basta ricordare le polemiche sorte in occasione della firma, il 2 gennaio scorso, del gasdotto EastMed, fra Grecia, Israele e Cipro, al quale dovrebbe partecipare anche l’Italia, che istituisce una rotta energetica che esclude completamente la Turchia.

In teoria anche l’Ue dovrebbe interessarsi della Libia, se non altro perché da lì partono orde di migranti che spaventano più di ogni cosa le opinioni pubbliche europee. Ma per il momento sembra valga la regola dell’ognun per sé, con la Francia – ad esempio – a dare il suo sostegno ad Haftar, aggiungendosi a Russia, Egitto ed Emirati Arabi, e l’Italia che classicamente tentenna. Dal canto suo la Turchia, anziché con l’Europa, con la quale sembra capirsi sempre meno, stringe sempre più il suo rapporto col Qatar.

Proprio pochi giorni fa le banche centrali di Qatar e Turchia hanno emendato l’accordo di swap che risale al 2018 ampliando la collaborazione finanziaria fra i due paesi, che oltre a dover sostenere costose posture internazionali, devono fare i conti con le difficoltà economiche indotte dalla crisi pandemica. La Turchia, in particolare, continua ad abbassare i tassi di sconto malgrado l’inflazione e le sue difficoltà valutarie, dovendo anche fare i conti con un notevole aumento del debito pubblico, cresciuto del 30% ad aprile su base annua, e l’assottigliarsi dei suoi asset esteri, alla fine di marzo in calo del 7,3% rispetto a fine 2019. I dati di aprile confermano gli andamenti declinanti delle riserve turche, diminuite del 6,3% rispetto a marzo, con le riserve di valuta pregiata addirittura in calo del 15,5% a fronte di un aumento di quelle in oro. In questo contesto, il sostegno valutario qatarioto non può che essere benvenuto.

Il problema semmai, è che la crisi libica, con il suo reticolo di alleanze, fraintendimenti e dissimulazioni replica il copione che sta andando in scena su tutto lo scacchiere mediorientale, dove il Qatar, già finito sotto embargo dei sauditi e di alcune monarchie del golfo nel 2017, si trova improvvisamente a celebrare con i rivali l’accordo fra il presidente afgano Ashraf Ghani e il suo rivale Abdullah Abdullah, che mette fine (dovrebbe mettere fine) a un lungo conflitto politico che ha bloccato la pacificazione del paese.

Dal deserto libico alle montagne afghane, il filo che guida gli eventi si snoda mostrando con chiarezza il peso specifico del vero convitato di pietra di tutte queste tenzoni: l’Iran. La cartina sotto pubblicata da Limes aiuta a farsene un’idea.

La partita russo-turca sulla Libia sembra la prova generale di quella che si andrà a giocare lungo tutta la dorsale meridionale dell’Eurasia, che dall’Afghanistan si congiunge all’Asia centrale e da lì alla Cina, il terzo paese, con Russia e Turchia, che gioca da protagonista della globalizzazione emergente.

Seguire la traccia del petrolio e del gas può servire a intuire qualche movimento, ma appartiene alla logica del policentrismo euroasiatico la circostanza che saranno sempre più gli eserciti a segnare i solchi attorno alle zone di influenza. E questo spiega bene perché l’Europa sia assente da questo gioco, a differenza degli Stati Uniti, che però mostrano di volersi impelagare sempre meno nelle complicate geometrie di paesi tanto distanti da loro.

Se l’Europa, che non riesce a decidere di mettere in comune uno strumento fiscale, e figuriamoci quindi un esercito, è assente, l’Italia è divenuta effimera. Il fatto che abitiamo nel Mediterraneo non serve, a quanto pare, a capire che le sorti di questo bacino d’acqua avranno comunque a che fare con la nostra. E’ sempre stato così. Gli Ottomani avevano lasciato la Libia nel 1912, dopo una sanguinosa guerra proprio con l’Italia. Oggi la Turchia che sogna il passato è tornata. Noi, che abbiamo dimenticato il nostro passato, non ci siamo più.

L’ultimo tabù che scricchiola: il tasso negativo sui conti correnti

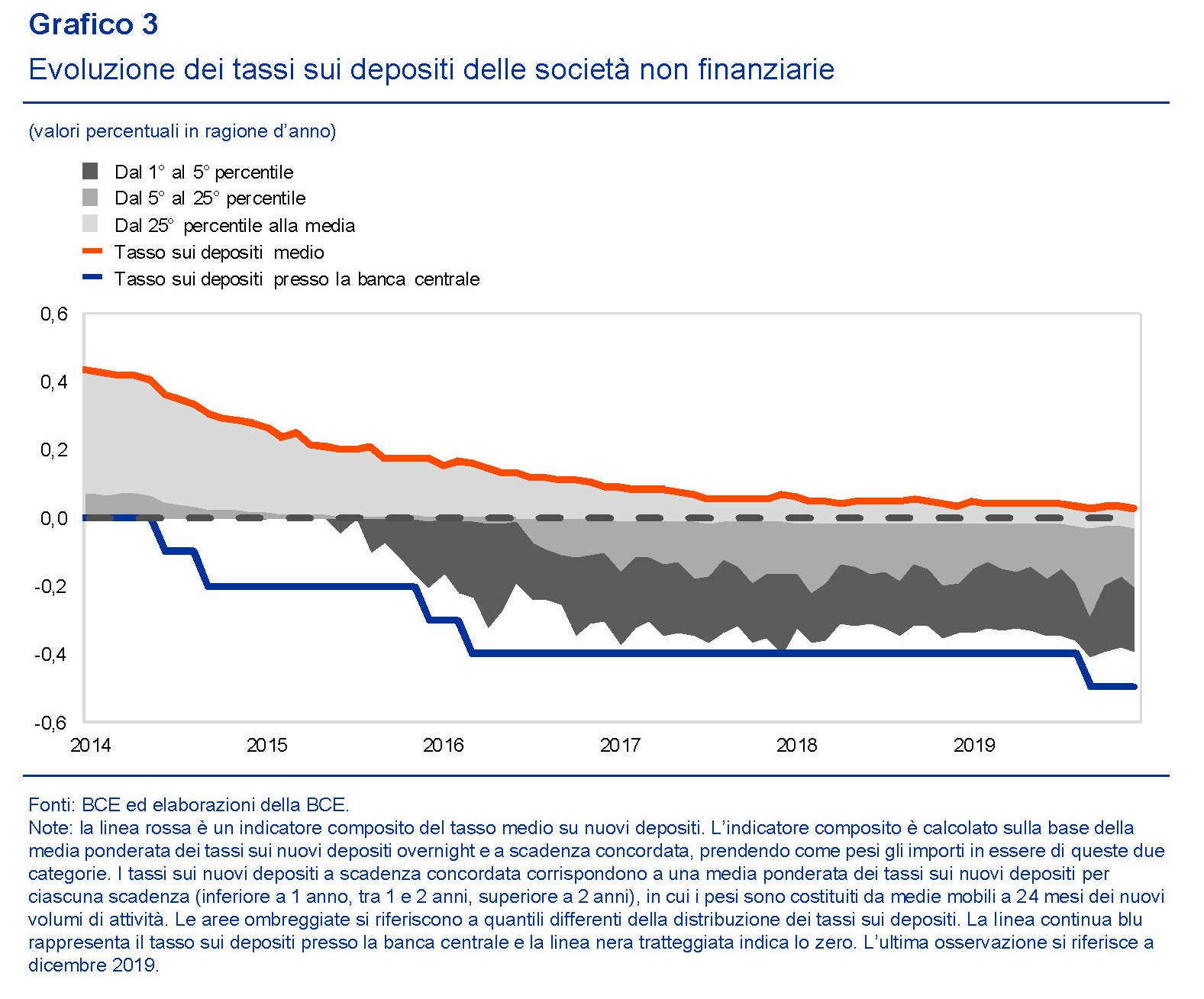

Un bell’articolo pubblicato sull’ultimo bollettino della Bce ci dice tutto quel che bisogna sapere sui moventi e gli esiti della politica di tassi di interesse negativi che la banca centrale porta avanti ormai da più di cinque anni. Un tempo lungo abbastanza da trasformare una pratica inaudita in una routine sonnacchiosa, che, molto silenziosamente, ha cambiato gran parte della nostra costituzione economica, a cominciare dalla nostra psicologia. Oggi gli agenti economici giudicano normale che i tassi di interesse siano negativi. E parliamo di tassi nominali, non reali.

Questo new normal si è costruito passo dopo passo, spinto avanti dalla necessità di fare whatever it takes per salvare la finanza e l’economia dell’Eurozona alle prese con una crisi duplice, quella subprime del 2008 e quello dell’euro di pochi anni dopo, che avevano lasciato il tessuto economico a girare a bassissima intensità, e gli operatori con la paura che si stesse preparando per noi una deflazione in stile giapponese che finisse col questionare l’esistenza stessa della moneta unica.

I tassi sono stati portati a zero, e quindi è iniziato il QE, in coerenza con i modelli economici che vedono nell’allentamento della politica monetaria, per il tramite delle banche in qualche modo “forzate” a prestare, uno dei modi per dare sollievo al sistema, quantomeno aiutandolo a sostenere i debiti, che intanto erano cresciuti notevolmente.

Cinque anni dopo, quindi, si può tentare un bilancio, consapevoli per giunta che l’emergenza di giornata – il coronavirus – sarà un motivo più che sufficiente per convincere la banca centrale a proseguire, o addirittura approfondire, le politiche finora seguite. E questo molto facilmente può mettere in crisi l’ultimo tabù che, per una serie di ragioni economiche e legali, ancora regge all’urto dei tempi: quello che i tassi dei conti correnti dei risparmiatori possano essere portati in territorio negativo. Se ne parla, infatti, e si vedono già alcuni esempi.

E’ chiaro che sarebbe una piccola rivoluzione, che probabilmente sarà assai più rumorosa di quella vissuta quando la pratica di imporre tassi negativi è stata trasferita al settore corporate, di cui parla anche la Bce, aiutandoci persino a farci un’idea di quanto abbia pesato.

E’ probabile, come riportato da alcune cronache, che questi tassi negativi al settore retail ci siano già. Non formalmente, ma sostanzialmente, magari “travestiti” da maggiori spese di tenuta conto. Ma rimane il fatto che c’è molta differenza per la psicologia di chi tiene un deposito bancario sapere di star pagando un interesse negativo, piuttosto che un canone maggiorato.

A tal proposito, la Bce osserva che “finché non supera il costo di accumulo di contante,

un tasso nominale negativo potrebbe generare un diverso comportamento tra i

depositanti al dettaglio soltanto per effetto di una sorta di illusione monetaria o altri

bias comportamentali”. La qualcosa potrebbe incoraggiare più di un istituto bancario a provarci. Anche perché i risparmiatori sanno già bene che “a causa di provvigioni e commissioni, si può ottenere un rendimento nominale effettivo negativo anche sui depositi che non presentano un tasso di interesse negativo”.

Per dirla altrimenti, poiché le banche forniscono un servizio custodendo i nostri risparmi, non sarebbe così strano – vivendo in un mondo che scambia denaro a tassi negativi – che anche questa voce di costo che le banche sopportano sulle riserve in eccesso presso la banca centrale, finisca sulle spalle dei creditori, ossia i risparmiatori. Appartiene alla logica del QE e dello Zero lower bound l’idea che siano i creditori – ossia chi ha le risorse – a doversi fare carico del costo del debito altrui, perché questo favorisce sia la stabilità finanziaria che la crescita economica.

Di questi risultati la Bce non dubita, e sarebbe strano il contrario. Vale la pena osservare però un’altra circostanza avvenuta nel frattempo, derivata proprio dall’uso dei tassi negativi, che hanno generato effetti su tutta la curva dei rendimenti, com’era logico che fosse e anche sugli altri tassi di riferimento.

Questa circostanza ha a che fare con l’uso del cash: “Le banconote forniscono un rendimento nominale pari a zero, pertanto, se i depositi presentano tassi di interesse nominali negativi, i depositanti possono, a un certo punto, cercare di evitarli ricorrendo all’accumulo di contante”.

Per i risparmiatori, lo abbiamo visto, possono esserci ritrosie a cumulare contanti sotto il materasso, che potrebbero persino convincerli a pagare tassi negativi pur di godere dei numerosi vantaggi di un conto corrente. Ma questo non vale certo per le banche, che gestiscono l’infrastruttura dei pagamenti. E, sarà pure un caso, ma a partire dal 2014, ossia da quando i tassi sulle riserve in eccesso sono stati portati in territorio negativo, il sistema bancario europeo ha raddoppiato la consistenza di contante.

Questo movimento però non è stato tale da pregiudicare il buon funzionamento della politica monetaria. “Sebbene sia stato effettivamente osservato un aumento del contante detenuto dalle banche, – scrive la Bce – tale fenomeno non ha raggiunto entità tali da rappresentare un segnale significativo di riallocazione della liquidità a favore del contante nell’ambito del settore bancario”. “Finora – aggiunge – non si sono manifestati segnali di simili fuoriuscite di liquidità da attività di lungo termine”, pure se le banche “potrebbero, in linea di principio, anche utilizzare le proprie riserve in eccesso presso la banca centrale per acquisire e detenere contante, al fine di evitare il tasso negativo applicato su tali riserve”.

Probabilmente anche per contenere a livello fisiologico la “trasformazione” delle riserve in eccesso in cash, oltre che per non gravare troppo sulla redditività delle banche, di recente la Bce ha pure creato un sistema di doppia remunerazione sulle riserve. Ma il problema con le politiche straordinarie – e quella dei tassi negativi lo è sicuramente – è che non si sa mai come andrà a finire, né quando. Ma che anche i semplici risparmiatori saranno chiamati a pagarne il conto suona molto più probabile che possibile.

Cronicario. Assisto civicamente e pacatamente

Proverbio del 26 maggio Gli dei non aiutano chi non coglie le occasioni

Numero del giorno: 134.000.000 Fatturato perduto dalle librerie italiane nel lockdown

Assisto civicamente, e soprattutto pacatamente, all’intervista di uno dei tanti supercommissari che ci ha regalato la pandemia, che magnifica la nascita dell’industria nazionale delle mascherine, proprio mentre la Finanza sequestra una fabbrica che ne produceva contraffatte con la faccia dei supereroi, destinate ai bambini. Mica l’unico caso, peraltro. Poi dice che dal governo non arrivano mai buone idee per l’impresa.

Perciò mi preparo ad assistere civicamente, e soprattutto pacatamente, anche all’audizione del sovrammenzionato, divenuto celebre, per certe facezie sui liberisti da divano che gustano centrifugati, essendo lui probabile uomo che beve acqua di sorgente – ma calda – sulla scomoda sedia di legno dei supercommissari.

Ci ripenso mentre assisto civicamente, e soprattutto pacatamente, anche all’annuncio del ministro del Tesoretto: a breve arriverà quello che tutti aspettiamo con ansia crescente: il piano del governo.

Ma che avete capito? Il piano economico per la ripresa: quello con gli investimenti, le semplificazioni, la sburocratizzazione, senza dimenticare ovviamente la riforma fiscale e il calo delle tasse!

Poiché sono sicuro che il piano del governo mi consentirà nello spazio di qualche mese di recuperare i 22 mila euro di ricchezza che secondo una nota associazione di commercianti ho perso – in quanto ivi residente – dal 2007 a oggi, assisto civicamente, e soprattutto pacatamente, anche alle dichiarazioni di un altro ministro che nota come la produzione di acciaio in Italia sia diminuita del 40% a fronte del 13% francese, che mi fa sorgere immediato il desiderio che lo stato entri nel capitale dell’Ilva per riaccendere gli altoforni alimentandoli con un bel po’ di debito pubblico: glielo facciamo vedere noi, ai francesi. E infatti, subito dopo, il Nostro invoca “protezione commerciale per l’acciaio e sostegno per la siderurgia italiana”.

Nell’attesa che si compia la beata speranza del governo fac-totum, ormai seconda solo al coronacoso quanto a fissazione degli italiani, assisto civicamente, e soprattutto pacatamente, anche alla notizia che il governo vuole persone come me, che assistano civicamente e soprattutto pacatamente – col sorriso, mi raccomando – alla bisboccia degli adolescenti di tutte le età in fregola primaverile, ricordando che in tempi virali come il nostro, si guarda ma non si tocca, e pure da lontano.

E mi commuovo pensando che con questa trovata geniale il governo, per una volta, abbia pensato a quelli come me per dare una mano. Noi che assistiamo civicamente, e soprattutto pacatamente. Ridendo parecchio.

A domani.

Cancellare i debiti con l’inflazione: il 1946 di Carli ed Einaudi

Quando vi dicono, perciò, che basta cancellare i debiti del governo dal bilancio della banca centrale per liberarsene vi stanno dicendo che puntano sull’insolvenza della banca per generare una crisi di fiducia sulla valuta nella quale questi debiti sono denominati e preludere a una riforma monetaria.

Poiché certe affermazioni sono state fatte avendo in mente il bilancio della Bce, a meno di non pensare che chi le ha fatte non avesse la minima idea di quel che diceva, cosa assai plausibile ai giorni nostri, bisogna dedurne che il piano fosse quello di mettere in crisi la Bce per far naufragare l’unione monetaria, avendoci persino guadagnato un bel taglio di debiti, e così arrivare a una riforma monetaria ovviamente con un nuovo conio. Una bella favoletta.

Ma aldilà delle favolette, che rimangono nella testa di chi le racconta e di chi ci crede, bisogna capire che ci sono modi assai meno traumatici di cancellare i debiti, dei quali esistono diverse testimonianze storiche. Il più collaudato dei quali è senza dubbio l’inflazione.

L’inflazione distruggendo il valore della moneta, distrugge al tempo stesso il valore reale dei debiti che in quella moneta sono denominati. I governi lo sanno bene e la storia lo testimonia.

Perciò, prima di chiederci quanto sia fondata analiticamente la possibilità di ricorrere intenzionalmente (e in maniera alquanto spregiudicata) all’inflazione per abbattere i debiti, vale la pena concedersi un breve excursus storico ricordando l’ultima grave ondata inflazionistica che si abbatté sul nostro paese nel secondo dopoguerra. Argomento dibattutissimo sui quali sono stati versati i canonici fiumi di inchiostro.

Qui ci limitiamo a ricordare due testimonianze, quella di Guido Carli, affidata al suo memoriale “Cinquant’anni di vita italiana”, pubblicato da Laterza, e poi quella di Luigi Einaudi, che fu governatore della Banca d’Italia in quel 1946 quando la fiammata inflazionistica si manifestò in tutta la sua virulenza.

Dice Carli, dopo aver ricordato che “nella primavera del ’46 stava muovendo i primi passi quell’ondata inflazionistica che avrebbe bruciato in nove mesi quasi metà del valore della lira”: “La convinzione che Menichella (Donato Menichella, Dg di Bankitalia nel 1946 e successivamente governatore, ndr) aveva maturato è che Einaudi, prima dell’agosto del 1947, avesse lasciato deliberatamente correre il credito bancario, che andava a finanziare accaparramenti di merci, importazioni di beni di consumo e, ovviamente, aumento di prezzi. Contemporaneamente, Einaudi consentì che il Tesoro utilizzasse a piene mani lo strumento della monetizzazione del disavanzo, giustificata pubblicamente nelle Considerazioni finali del maggio 1947, nella quali fece il gioco delle domande retoriche, “avrebbe potuto il Governatore…?”. Einaudi favorì la galoppata dell’inflazione, perché era impossibile attuare una politica di spesa pubblica (non vi erano i fondi di Tesoreria) e perché egli non condivideva politiche keynesiane. Un’ondata di liquidità sospinse una ripresa economica, inflazionistica, e forse contribuì ad evitare la rivoluzione armata comunista. Einaudi sapeva di giocare col fuoco. Attuò quella politica per pochi mesi (..). L’inflazione fu lo strumento per far accendere gli spiriti vitali dell’economia (..). Questa situazione di caos primigenio consentì di polverizzare l’indebitamento che lo stato italiano si portava dietro. Poi all’improvviso Einaudi promosse un’azione di segno opposto, con strumenti distribuiti a tutti i livelli normativi (..). La fiammata inflazionistica si spense in pochi mesi, manifestando così la sua origine strettamente monetaria. Einaudi aveva fatto sfogare l’inflazione repressa per poi stroncarla con uno strumento di controllo quantitativo della moneta che avrebbe dovuto tenerla a bada per sempre”.

Alcune osservazioni e una precisazione. Le Considerazioni finali citate da Carli non sono del 1947 – quelle furono tenute da Menichella, visto che Einaudi era già stato nominato ministro del IV governo De Gasperi, pur conservando il ruolo di governatore di Bankitalia fino all’11 maggio del 1948. Le “domande retoriche” di cui parla Carli sono contenute nelle Considerazioni del 1946, le ultime tenute da Einaudi, che ancora oggi sono un documento storico di notevole interesse. Chiunque abbia dimestichezza con gli scritti di Einaudi, riconoscerà il piglio e la visione dell’economista piemontese.

La narrazione che fa Carli del fenomeno inflazionistico pilotato dalla banca centrale per favorire la riattivazione degli “animal spirits” e insieme la distruzione del debito, per quanto suggestiva lascia diversi punti interrogativi. Così come anche attribuire ad Einaudi non solo la capacità di creare inflazione, ma poi di domarla con atti legislativi di vario livello. Einaudi non avrebbe potuto fare questi atti legislativi nel 1946 perché non era al governo. Al governo arriverà solo nel maggio del 1947. Quindi non avrebbe potuto prima fare quello che fece dopo, e che ci racconta sommariamente questa cronologia pubblicata da Bankitalia.

Per farla semplice, fu nell’estate del ’47 che si mise mano al meccanismo della riserva obbligatoria, imponendo quindi limiti all’espansione creditizia. Già questo bastò a raffreddare l’inflazione. Quindi si agì sul versante fiscale imponendo limiti al finanziamento monetario dello stato che, nel maggio del ’48, fu limitato al 15% delle spese previste nel bilancio dello stato. Tutto ciò mentre si inseriva l’Italia nella comunità internazionale. Il famoso “vincolo esterno” tanto auspicato dallo stesso Carli.

La rappresentazione che fa Einaudi delle ragioni dell’inflazione del ’46 è molto diversa da quella che ne fa Carli. Non una deliberata volontà dell’istituto di emissione, ma il dover farsi carico, la Banca, di una serie di obblighi legati alle politiche economiche seguite dal governo in quel periodo, prime fra tutti il prezzo politico del pane, che portava con se il finanziamento delle scorte di materie prime (gli “ammassi”, nel linguaggio del tempo). Proprio il dover garantire prezzi politici, invece che economici, insieme ovviamente agli altri obblighi monetari imposti per legge alla banca (finanziamento del deficit del Tesoro, dell’ufficio cambi, degli obblighi con gli alleati), avrebbe condotto al notevole aumento della circolazione e quindi all’aumento dei prezzi.

Non a caso Einaudi traccia in chiusura di intervento il parallelo con un’altro grande periodo di difficoltà, di deficit del Tesoro e di inflazione: quello del primo dopoguerra. Il debito del Tesoro del 1919 era ingente quanto quello del 1946. E in entrambi i casi l’inflazione giocò a favore del governo e a sfavore dei creditori, compresi quelli che avevano riserve previdenziali. Visto che anche oggi non scherziamo, quanto a debiti, cosa impedisce che possa succedere di nuovo?

Per rispondere dobbiamo andare un po’ più a fondo.

(4/segue)

Puntata precedente: Cosa succede se la banca centrale cancella i debiti del governo?

Ultima puntata: L’inflazione mancante e la cancellazione dei debiti

Cronicario. Niente più insegnanti precari: solo studenti

Proverbio del 25 maggio L’uomo tranquillo guida l’universo

Numero del giorno: 11,6 Lavaggi quotidiani medi mani durante fase 1 in Italia

Qualora non abbiate compreso di vivere nel paese più bello del mondo, dove per giunta abitano le persone più belle del mondo, allora dovete assolutamente leggere l’ultima fatica dell’Istat sulla Fase 1. Vi do un assaggio.

Incredibile vero? Il fatto che l’89,5% di noi abbia recepito come “chiare” le indicazioni su come comportarsi, poi, la dice lunga sul fatto che siamo un paese di cervelloni che fa bene a nutrire le burocrazia che ha: se la merita.

E quindi anche la politica che abbiamo, ce la meritiamo. Difatti i politici fanno moltissimo per noi senza lesinare le loro energie, solitamente denominate in euro di spesa pubblica.

Avrete saputo, ad esempio, dell’ultima prodezza del governo, decisa dopo la solita riunione notturna, che assumerà 32 mila precari della scuola – ma dopo l’estate eh – addirittura pretendendo una prova scritta al posto del paventato test a crocette. Perché, come ha detto la ministra, Rossetta Rossa, “vogliamo ridurre il precariato garantendo il merito”.

Questo mentre, dopo aver tenuto qualche milione di discenti dentro casa, il governo non ci ha ancora fatto capire come la scuola riaprirà a settembre. Sono gli studenti i nuovi precari della scuola? Io non l’ho capito. Ma sono sicuro che l’89,5% dei miei connazionali sì.

A domani.

La globalizzazione emergente. Sulle rotte del petrolio

Il mercato del petrolio è un’ottima cartina tornasole del grado di globalizzazione. Le ragioni sono svariate, ma basta ricordare i prodotti che derivano dal greggio. Ne elenchiamo alcuni: plastica, asfalto, gasolio, benzina, gas petrolio liquefatto (gpl), oli combustibili, cherosene, paraffina, catrame, zolfo, propano e vari prodotti per l’industria petrolchimica, fino ai fertilizzanti. Prodotti alla base della nostra economia.

Questi derivati del petrolio alimentano – letteralmente – i mezzi di trasporto che viaggiano attorno al globo, generando il traffico globale dei beni che si articola lungo un sistema complesso di infrastrutture. In quanto vettore energetico e materia prima, il petrolio partecipa intensivamente ed estensivamente a tutti i settori economici: primario, secondario e terziario.

Pandemia e petrolio

Osservandole da questa angolatura, le cronache che arrivano dal mondo del petrolio assumono un significato diverso. Al di là dell’impatto economico di fatti come quello accaduto il 20 aprile, quando per la prima volta nella storia un contratto future è sprofondato in territorio negativo, bisogna soffermarsi sulle conseguenze politiche del crollo del prezzo del greggio. Se la crisi sanitaria danneggiasse seriamente l’industria petrolifera danneggerebbe in egual misura l’economia internazionale. Per dirla altrimenti: non ci sarà de-globalizzazione finché il petrolio verrà estratto, venduto, distribuito e raffinato. Il petrolio è il carburante della globalizzazione. Il fatto che sia comprato e venduto in dollari definisce anche la marca statunitense della nostra globalizzazione.

Perciò, in piena pandemia, è necessario osservare l’industria petrolifera, che significa produzione, raffinazione e distribuzione, con un’attenzione diversa da quella che le si riserva di solito. Non semplicemente per le sue dinamiche microeconomiche, che sono sicuramente importanti, ma per quelle macro. Se suona probabilmente esagerata l’affermazione che nulla sarà più come prima – Goldman Sachs ha previsto un barile sopra i 50 dollari già l’anno prossimo – sono possibili riallineamenti all’interno dell’industria, che molto facilmente possono generare esiti politici, visto che molti governi vi partecipano.

Per farsi un’idea come i prezzi abbiano impattato sul settore è sufficiente leggere i dati della International Energy Agency (IEA) sulla raffinazione.

Il refinery run (RR) degli impianti americani, un indicatore che misura il livello di impiego delle raffinerie e quindi indirettamente la domanda di greggio, è diminuito fino a 12,8 milioni di barili al giorno nel fine settimana del 17 aprile, ossia pochi giorni prima che il future sul WTI, che è il petrolio texano, arrivasse in territorio negativo. Una settimana dopo il RR è arrivato a 13,2 milioni di barili, ma ancora il 21% sotto il livello medio degli ultimi cinque anni.

Questo articolo è stato pubblicato sul sito di Aspenia on Line. Il testo completo è disponibile qui.

Cronicario. Fase 2: Los bandidos (senza mascherina)

Proverbio del 22 maggio Se prendi più di quello che ti serve stai rubando a un altro

Numero del giorno: 152 Tipo di mascherine approvate dall’Inail

Aveva ragione chi diceva che il virus avrebbe cambiato tutto. Ormai per strada circolano solo tizi a volto coperto che ai vecchi tempi ci avrebbero spaventati a morte.

E invece capita che si spaventano a morte loro perché magari giri tu a volto scoperto.

E le guardie? Come fanno a distinguere i malintenzionati? E soprattutto come li riconoscono?

Queste difficoltà, tipiche da fase 2 di una pandemia, sono comunque poca cosa rispetto all’evidenza che tutto sta lentamente tornando alla normalità. Per dire: oggi hanno sequestrato non so quante mila mascherine irregolari perché i soliti banditi – immagino senza mascherina – volevano spacciarle impunemente malgrado fossero fuori norma. Si leggono di sequestri di mascherine e visiere in tutta Italia, come una volta si leggeva dei sequestri di botti e petardi sotto Natale.

La cosa più sorprendente, che davvero non mi spiego, è come mai malgrado il supercommissario coi poteri assoluti del governo, solo il 45 dei negozi venda le mascherine a prezzo calmierato. Ah, non si trovano nemmeno i guanti.

Il tutto mentre una volenterosa associazione calcola che le dotazioni introvabili costino in media 75 euro al mese a ogni famiglia.

E’ chiaro che la Fase 2 va a gonfie vele.

Buon week end.

Cronicario. Il Boom del Tesoro Poliennale

Proverbio del 21 maggio Dove fa l’ago va anche il filo

Numero del giorno: 5.000.000.000 Numero di persone contagiate dal Covid nel mondo

Altro che Buono del Tesoro Poliennale. Con la fila di oggi degli investitori istituzionali, che volevano comprare ben 18 di BTP Italia – ma il governo tirchio com’è ne ha venduti solo 8 – la quattro giorni del piazzamento del Debito Patriottico ha chiuso a 22 miliardi sottoscritti da famiglie e investitori professionali.

Per celebrare il nuovo Boom del Tesoro Poliennale si è scomodato uno dei tanti geni che tengono il moccolo al governo, sottolineando che questi 22 miliardoni, che serviranno a pagare la spesa sanitaria, “rappresentano non solo un record per questo strumento, ma provano la fiducia dei risparmiatori italiani e dimostrano al mercato che il paese crede in se stesso e nelle proprie possibilità di ripresa”.

Certo, la fiducia è importante. Ma forse – forse – un pochino – un pochino – anche il fatto che il titolo abbia un rendimento minimo dell’1,4 su quinquennale – quando il decennale rende poco di più – e per giunta sia collegato all’inflazione, abbia dentro un piccolo premio fedeltà dell’8 per mille (che fa tanto beneficenza), una spruzzatina di commissioni bancarie azzerate e un odore di tassazione agevolata al 12,5%.

Bastava pagare bene, per farci tornare patriottici. E pure felici.

A domani.

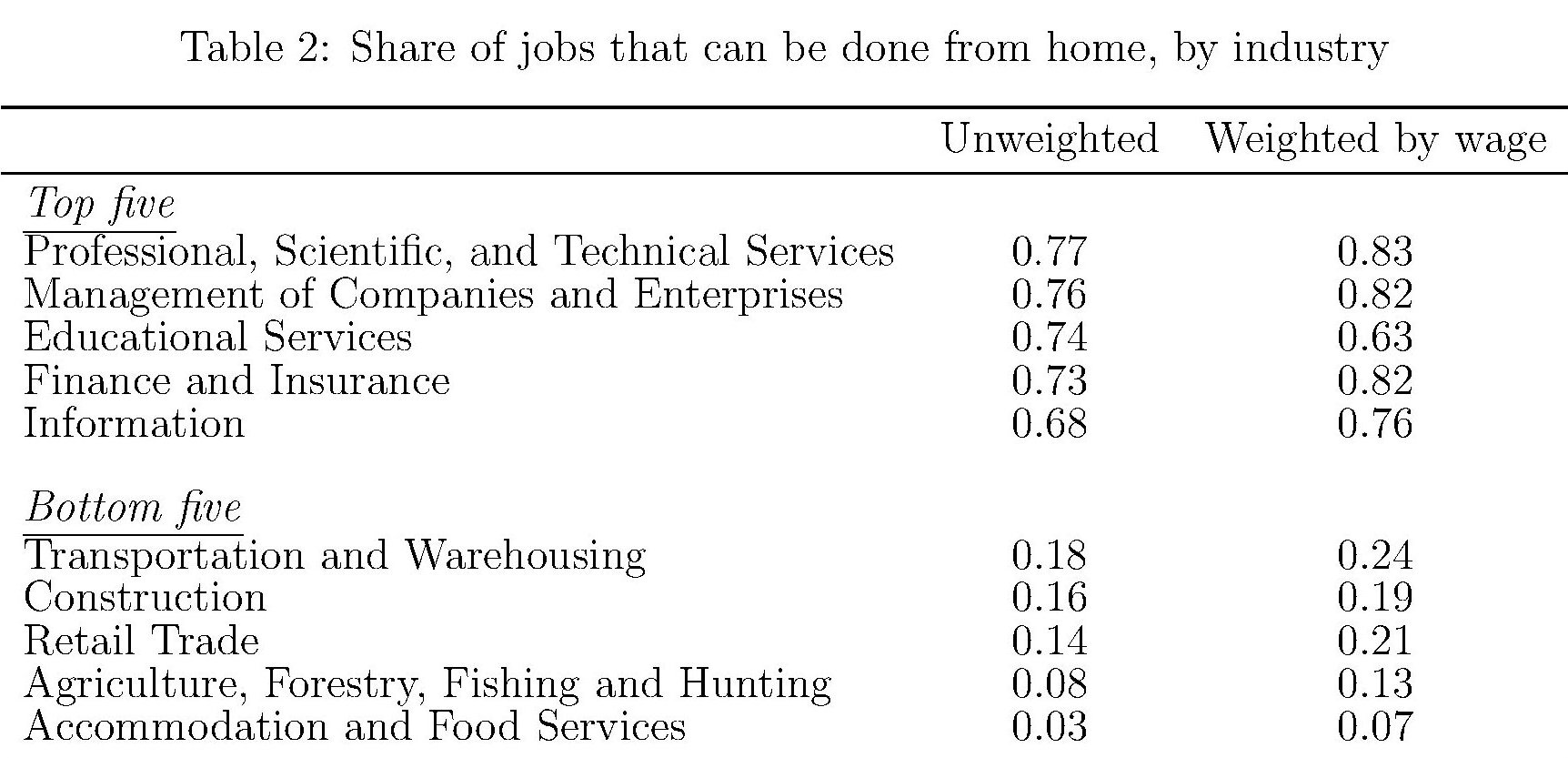

Lo Smart Working divide et impera sul mercato del lavoro

Il dibattito sullo smart working, aldilà di certe posizioni vagamente surreali – si pensi a chi chiede che ai lavoratori casalinghi sia ripagata anche la luce – merita sicuramente un approfondimento visto che, aldilà delle circostanze pandemiche, ha elementi di sicuro interesse in un mondo afflitto da timori di riscaldamento globale e ricco abbastanza da questionare alcuni punti fissi dell’attuale organizzazione sociale. Fra i quali quello che la prestazione lavorativa si debba svolgere nel luogo deciso dal datore di lavoro.

Sorvoliamo sui tanti lati positivi che porta con sé il lavorare da casa – uno per tutti: risparmio di tempo e denaro per gli spostamenti – e anche su quelli negativi – ad esempio un perenne distanziamento sociale che può rivelarsi pernicioso così come lo sfumarsi del confine fra vita professionale e vita privata – limitiamoci a una semplice domanda: quante persone possono realmente fare smart working allo stato attuale della nostra tecnologia e del nostro mercato del lavoro?

Una prima risposta possiamo trovarla in una breve pubblicazione proposta dal NBER che quantifica empiricamente la percentuale di lavori che si possono “remotizzare” presso la propria abitazione. Lo studio è focalizzato sugli Usa, ma può essere utile anche per il lettore italiano: parliamo comunque di un’economia avanzata per certi versi molto simile alla nostra, almeno quanto a organizzazione e dotazione tecnologica.

I risultati, ovviamente, sono frutto di stime, che a loro volta si fondano su osservazioni campionarie basate su interviste e con varie premesse di metodo. Quindi vanno considerati come indicatori di tendenze più che come dati. Ma in ogni caso se ne traggono alcune informazioni utili a farsi un’idea appena più concreta della percezione assai diffusa che lavorare a casa sia la panacea di tutti i mali dell’economia moderna.

Un esempio servirà a chiarire. In aggregato, spiegano gli economisti, la classificazione dei lavori utilizzata dallo studio arriva alla conclusione che il 34 per cento dei lavori statunitensi può “plausibilmente essere svolto a casa”. In quel plausibile si annidano molti distinguo. Ad esempio quello secondo il quale, per convenzione, gli economisti ipotizzano nello studio che l’82 per cento degli 8,8 milioni di insegnanti americani siano capaci di lavorare da casa. Suona plausibile “dato il grande numero di scuole che correntemente utilizzano l’apprendimento da remoto”. Se questa premessa venisse meno, la percentuale aggregata si dovrebbe ridurre di un notevole 5 per cento.

Questo serve anche ad avere un’idea del peso specifico dell’istruzione non solo nel mercato del lavoro, ma anche sul totale degli spostamenti. Smart working per i docenti, infatti, implica altresì che i discenti studino a casa. E questo porta con sé che anche molti genitori debbano diventare lavoratori casalinghi, perché non tutti possono lasciare i figli da soli. Detto altrimenti, lavorare a casa porta con sé, in molti casi, che anche la fruizione dei servizi sia “remotizzata”.

Se torniamo al nostro studio, scopriamo anche altre cose. L’American Time Use Survey del 2018, citata nella ricerca, mostra che meno di un quarto dei lavoratori a tempo pieno lavora a casa in un giorno medio e anche questi pochi trascorrono tipicamente in casa meno della metà del loro tempo lavorativo.

Ciò può significare varie cose. Ad esempio che la tipologia dei lavori svolti richiede comunque di trascorrere del tempo fuori casa, il che toglierebbe argomenti a chi giudica lo smart working un modo per allentare le pressioni sul traffico. Oppure che lo smart working sia un modo che giova meglio al lavoratore per unire l’utile (il lavoro da casa) al dilettevole (migliore gestione del tempo per gli affari privati). O, ancora, che lo smart working migliori la produttività del lavoro, e quindi serva meno tempo (in casa) per fare le stesse cose che si fanno al lavoro.

Un’altra informazione utile: i candidati allo smart working – il nostro 34 per cento del totale – “tipicamente guadagna di più”. Esprime infatti il 44 per cento del monte salari. Si tratta quindi, in larga parte, dei rappresentanti di quella che, in un vecchio libro di tanti anni fa, l’economista John Galbraith chiamava “La società opulenta”. E ovviamente questo implica che nelle aree più ricche del paese la percentuale degli smart worker sia più elevata. A San Francisco, per fare un esempio, oltre il 40 per cento dei lavori potrebbe essere svolto da casa, mentre a Las Vegas, famosa per i casinò, si scende sotto il 30 per cento.

Anche la tipologia dei settori più spendibili per la remotizzazione conferma l’identikit “affluente” del potenziale lavoratore casalingo: finanza, management, professioni e lavoro scientifico. Al contrario rimangono fortemente legati al luogo di lavoro lavori meno remunerativi come quelli in agricoltura, commercio, ristorazione, eccetera.

Questo ci conduce a un’altra considerazione. La possibilità di lavorare a casa molto facilmente può finire con l’essere considerata come un privilegio, non solo per chi ne fruisce, ma anche per i datori di lavoro, che quindi si aspetteranno dei corrispettivi, almeno in termini di produttività e di impegno. Ma anche i non smart worker, che si vedono “costretti” ad andare al lavoro, vedrebbero come privilegiati i lavoratori casalinghi.

Insomma, lo smart working, si sarebbe detto una volta, è un privilegio di classe, visto che ha a che fare con il livello di istruzione e quindi con il livello di reddito che certi lavori garantiscono. Di conseguenza un’adozione su larga scala di queste pratiche provocherebbe una profonda differenziazione all’interno del mercato del lavoro. E un mercato diviso è certamente più facile da gestire.