Etichettato: the walking debt

Nel cuore dell’Eurasia: Il connubio energetico con l’Ue

La questione è molto semplice: l’Unione Europea ha un disperato bisogno di energia, quindi gas e petrolio, e deve importarne molta. Per tutti gli anni ’90 e buona parte dei 2000 l’Ue ha seguito l’orientamento espresso dagli Usa, che sostanzialmente puntava sui paesi dell’Asia centrale, grandi produttori, come fonte alternativa alla Russia che – insieme alla Cina – veniva classificata come concorrente geopolitico.

Molti l’avranno dimenticato, ma furono gli Usa, nel 1999, a varare il Silk road strategy Act. La memoria della via della seta, quattordici anni prima della Cina, diventava lo strumento di un disegno politico che aveva il fine di garantire assistenza umanitaria ed economica ai paesi del Sud del Caucaso e dell’Asia centrale, prevedendo anche “assistenza nello sviluppo delle infrastrutture necessarie per la comunicazione, i trasporti, l’istruzione, la salute e il commercio energetico sull’asse Oriente-Occidente”.

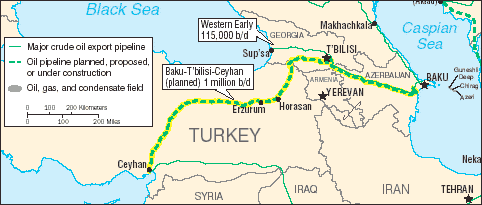

In questa temperie nacque l’idea dell’amministrazione Clinton di utilizzare le rotte energetiche come strumento politico, e quindi innanzitutto per diminuire l’influenza della Russia nella zona centroasiatica. La prima opera ad andare in questa direzione fu l’oleodotto Baku-Tbilisi-Ceyhan, divenuto operativo nel 2006. L’infrastruttura collega il petrolio Kazako, Azero e Turkemeno da Baku fino al porto turco sul Mediterraneo di Ceyhan, attraverso la Georgia, rappresentando la prima rotta alternativa che collegava la regione al mercato europeo. Che d’altronde è un po’ lo scopo del gioco.

Sempre negli anni ’90 l’amministrazione Clinton sponsorizzò la costruzione di un’altra arteria energetica destinata a portare il gas Turkmeno in Europa, che però ebbe meno fortuna: la Trans-Caspian gas pipeline.

![]()

Il terzo progetto promosso dagli Usa fu la Turkmenistan-Afghanistan-Pakistan-India (TAPI) pipeline.

Stavolta scopo dell’iniziativa non era servire l’Europa, ma l’India, notoriamente affamata di energia (come d’altronde la Cina), e legata molto saldamente alla Russia. Si ricorda la visita di Hillary Clinton in India nel luglio 2011, quando fu nuovamente scomodata la visione della “New silk road” per definire la strategia Usa nei confronti del centro Asia, ancora due prima che il “marchio” venisse ufficialmente (e definitivamente) adottato dai cinesi, col famoso discorso del presidente Xi del 2013.

La visione Usa era leggermente diversa da quella cinese, visto che puntava sullo sviluppo dell’Afghanistan – con ciò fallendo clamorosamente – come anello di congiunzione fra Asia centrale e Asia del Sud. Ma forse il fallimento Usa ha più a che fare con la mancanza di sensibilità storica, oltre che con il fatto che gli americani non avevano (e non hanno) alcuna intenzione di investire massicciamente sulle infrastrutture asiatiche come hanno dimostrato di voler fare più tardi i cinesi.

Ma a parte gli esiti, il disegno Usa era chiaro e ancora ai nostri giorni fa vedere i suoi effetti. E tuttavia sono di molto mutati i presupposti. A parte la dipendenza energetica dell’Europa, che rimane e semmai si approfondisce, gli Usa sembrano sempre più lontani dal Grande Gioco – malgrado la recente visita di Mike Pompeo nella regione – e anche attori insospettabili, come la Turchia, che ormai è divenuta terminale strategico per molte rotte energetiche, sembrano aver preso nuovi orientamenti.

L’Ue, non a caso, ha deciso di puntare sul Southern Gas corridor, che collega il Caspio all’Italia, passando dal Sud dell’Europa. Di recente è stato inaugurata una porzione di questo gasdotto – il TANAP – ed entro l’anno dovrebbe diventare operativo anche il TAP, che arriva fino in Italia.

E così facendo raggiunge l’obiettivo della diversificazione energetica appoggiandosi a paesi che in teoria sono indipendenti dalla Russia e che però – inevitabilmente – coltivano loro disegni strategici. E al tempo stesso vengono promossi altri progetti, come il Nord stream 2, che urtano non poco la sensibilità Usa, visto che in pratica collegano maggiormente l’Ue alla Russia. Al punto che il progetto è finito nel mirino delle sanzioni Usa.

Tutto ciò lascia intuire che se è ovvio che tutte le strade del gas – come peraltro del greggio – finiscano per portare nell’Ue, è altrettanto ovvio che il declinare dell’influenza americana nel continente ha lasciato l’Europa più sola. E questo spiega certe idee che già da tempo circolavano a Bruxelles, come quella di iniziare a pagare in euro le forniture energetiche.

Se le rotte energetiche legano inevitabilmente l’Ue alla Russia e al centro Asia diventa sempre più difficile, in un mondo dove l’energia fossile è ancora vitale, svincolarsi dall’abbraccio “politico” dei propri fornitori. L’America forse l’ha dimenticato. L’Europa no.

(3/fine)

Puntata precedente: L’ombra della Turchia sull’Asia centrale

Se l’economia cinese starnutisce, quella russa prende l’influenza

In tempi di paura virale – la peggiore perché incontrollabile – non stupisce che gli osservatori internazionali già preconizzino un pessimo inizio d’anno per l’economia globale, che rischia di contrarsi in ragione diretta del ritirarsi delle attività che inevitabilmente genera un’emergenza sanitaria, delle quali abbiamo già avuto un assaggio e che hanno già condotto ai prevedibili crolli di borsa in Cina – con l’ormai immancabile intervento della banca centrale che ha iniettato liquidità – e calo del 20% della domanda di petrolio, secondo quanto ha riportato Bloomberg. Le ultime notizie riportano la decisione della Hyundai di chiudere alcuni impianti per mancanza di componenti dalla Cina e dell’isolamento di altre città cinesi nello Zhejiang, fra le quali rientrano anche alcuni distretti della capitale Hangzhou che ospita il quartiere generale di Alibaba. E non c’è granché altro da aggiungere.

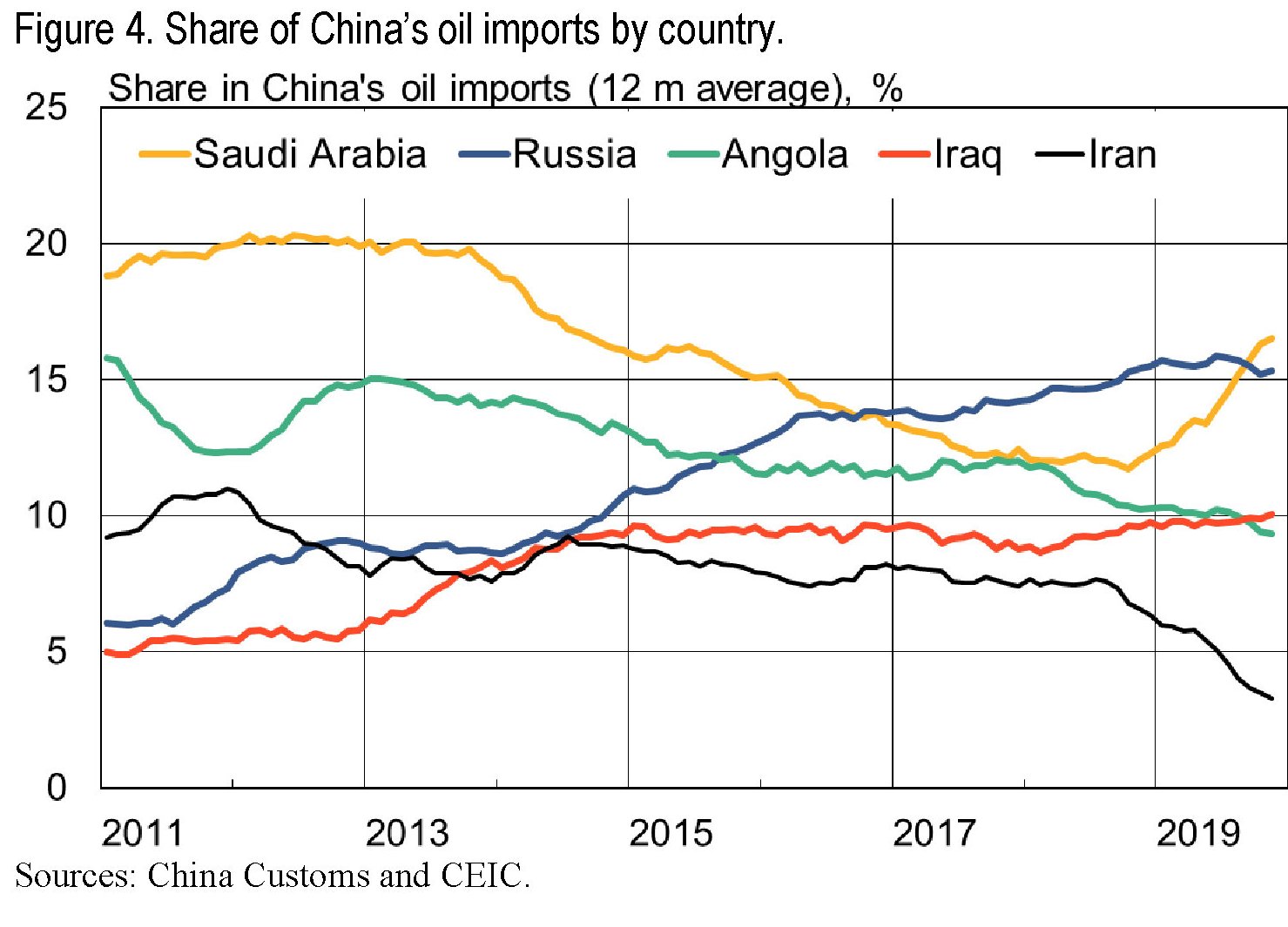

Diventa però interessante provare a farsi un’idea su come le conseguenze del virus cinese – stavolta economico – possano diffondersi una volta che Pechino inizierà a mostrare gli effetti del malanno produttivo che aleggia sul suo capo, e che potrà divenire visibile già dal primo trimestre di quest’anno. Magari cominciando dai paesi che più di altri hanno relazioni economiche con la Cina. Come la Russia.

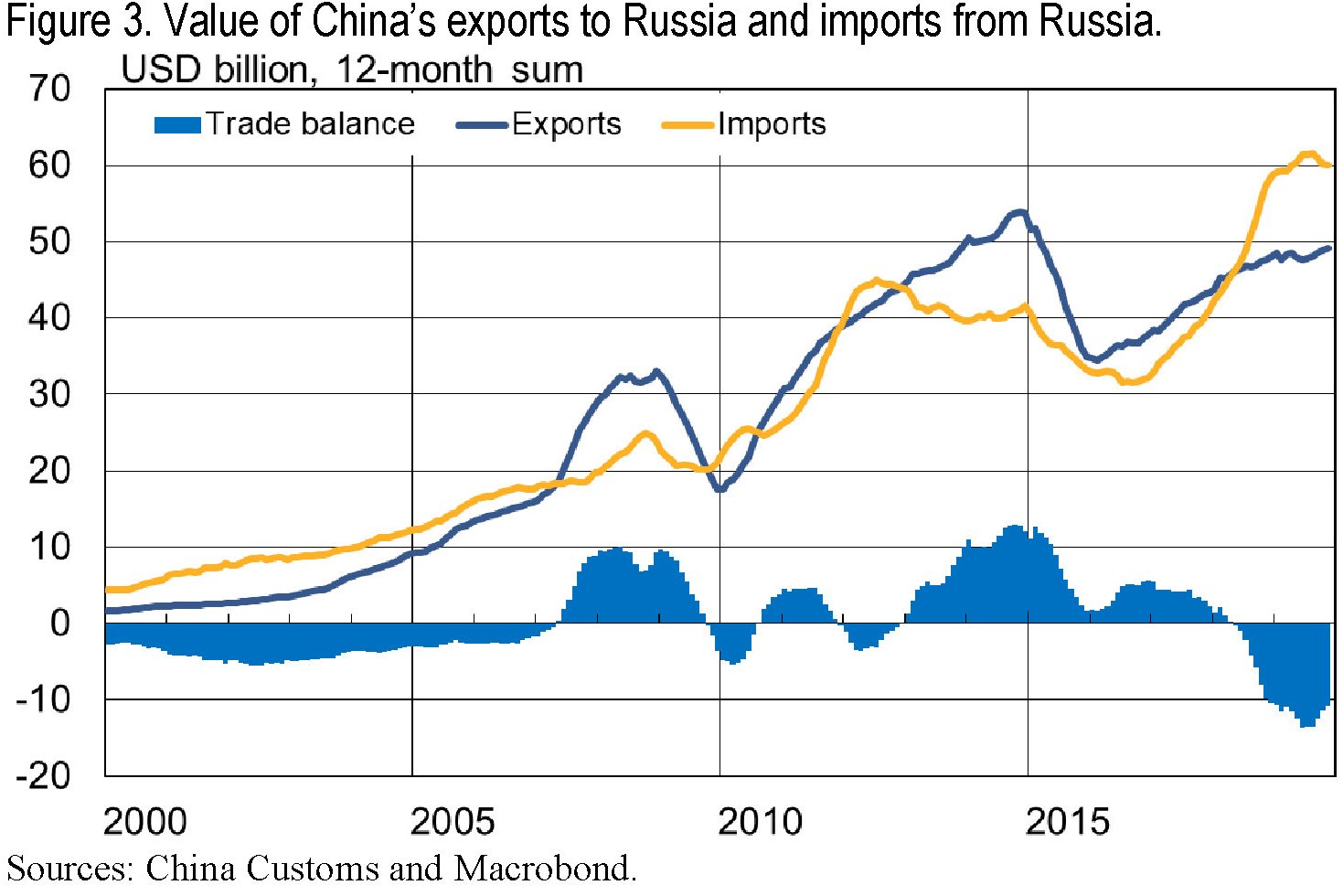

L’occasione ce la fornisce un approfondimento molto interessante pubblicato da Bofit che analizza i profondi legami che uniscono l’economia cinese a quella russa, che non solo la geografia ma soprattutto la storia recente hanno molto approfondito.

Non che la Russia sia un’eccezione. La Cina ha partnership con tutto il mondo. Ma il legame con la Russia ha un valore particolare, perché rappresenta anche l’elemento di saldatura di quella che abbiamo chiamato globalizzazione emergente. E soprattutto questo legame si è infittito notevolmente a partire dal 2014, quando la crisi ucraina fece precipitare le relazioni russe con l’Occidente, alimentando per converso quelle con l’Oriente. Anche qui, la collaborazione nel settore energetico è stata fondamentale.

Qualche numero servirà a dimensionare il problema. L’export russo di beni pesa circa 440 miliardi l’anno, il 13% del quale, pari a circa 57 miliardi, è diretto in Cina. Nell’ultimo decennio questa quota oscillava intorno al 5-6%. Le importazioni russe pesano globalmente 240 miliardi l’anno, il 22% delle quali (52 miliardi) proviene dalla Cina. Il valore di questo commercio è in buona parte determinato dalle fluttuazioni dei beni energetici, dalla capacità produttiva russa e dal valore della moneta russa, le cui fluttuazioni hanno effetti diretti sulle importazioni russe e, di conseguenza, sulle esportazioni cinesi.

La Cina importa soprattutto materie prime dalla Russia. Dall’inizio del nuovo secolo non ci sono stati grandi cambiamenti, anche perché la Cina ha imparato a prodursi da sola molte delle cose che prima importava dalla Russia, a cominciare dalle armi. Anche l’interscambio di servizi è poco pronunciato.

Al contrario l’export cinese verso la Russia è molto più composito, e nel tempo si è spostata dalle produzioni a basso valore aggiunto, come tessile e abbigliamento, a quelle a più alto valore come macchinari ed equipaggiamenti. Peraltro la crisi ucraina ha contribuito a indirizzare la domanda di beni ad alta tecnologia russa verso la Cina, visto che Mosca, proprio in conseguenza degli embarghi, che hanno ridotto le importazioni russe dall’Occidente dai 315 miliardi del 2013 ai 240 del 2018 (-24%).

Dal 2010, scrivono gli economisti di Bofit, il 22% delle importazioni di beni russi arriva dalla Cina e dal 2013 questa quota è ulteriormente cresciuta anche grazie alle buone performance cinesi nei settori ad alta tecnologia. La conseguenza è stata che la quota russa dell’export cinese, stabile intorno al 2% nell’ultimo decennio, è arrivata al 3%, mentre la quota cinese di import russa è cresciuta solo in ragione della maggiore domanda di energia dei cinesi.

La tabella sotto permette di analizzare in dettaglio i flussi di import ed export fra i due paesi.

E già da questi pochi elementi possiamo farci un’idea delle ragioni per le quali i russi siano a rischio decrescita. Decrescita cinese, ovviamente.

(1/segue)

Puntata successiva: Finanza e petrolio alla base del matrimonio fra russi e cinesi

Cronicario: Un precario (pensionato) è per sempre

Proverbio del 30 gennaio In una lite nessuno ha ragione

Numero del giorno: 9,8 Tasso disoccupazione italiano a dicembre

Vorrei che qualche genio del pensiero social-contemporaneo mi spiegasse come sia possibile che l’Istat annunci l’ennesimo record di lavoratori precari e l’Inps, lo stesso giorno, l’ennesimo boom di pensioni anticipate.

Giuro. L’Istat ha censito 3.123.000 dipendenti a termine, mai così tanti. Al tempo stesso abbiamo pensionato 535.573 persone nel 2019. Che sono più o meno lo stesso numero del 2018 (537.160) solo che nel 2019 un terzo di questi (196.857) sono pensionati anticipati. I mitici quotisti 100. Dal che si osserva plasticamente come la dipartita di costoro dal mondo del lavoro non sia servita per niente a diminuire il precariato che anzi aumenta.

Ma il meglio emerge quando si osservi che quattro su cinque dei nuovi pensionati già lavoratori dipendenti sono pensioni anticipate. Nel senso che quelli che vanno in pensione all’età fissata per legge di 67 anni sono solo il 20% del totale. Per quasi tutti vale l’eccezione, mai la regola.

Dal che capisco che una nuova specie sta crescendo, nell’embrione della riforma pensionistica alimentata dal piagnisteo sindacale: il precario, ma pensionato. Non servirà diventare lavoratori dipendenti per avere la pensione. Basta esser precari. E io, modestamente, lo nacqui.

A domani.

Il virus cinese, molto più dei dazi, mina la globalizzazione

A guardare le cronache dell’allarme sanitario che squilla a più non posso da Pechino, emerge con chiarezza un’evidenza: una settimana di paura del coronavirus ha fatto più danni alla Cina di un anno e passa di guerra commerciale, al termine della quale la Cina ha pure aumentato i suoi attivi commerciali. Soprattutto il virus rischia di isolare la Cina – già in autoquarantena da giorni – e così facendo mette in crisi i processi della globalizzazione, evidentemente assai più sensibile alla paura delle malattie che alle intemerate dei politici.

Alcuni esempi tratti dalle cronache aiuteranno a mettere a fuoco. Lasciamo da parte la reazione – prevedibile – dei mercati finanziari, come sempre ostaggio dei saliscendi umorali degli operatori. A fare la differenza è quella che con qualche semplificazione viene definita economia reale. I viaggi all’estero, ad esempio. Non bastassero le indicazioni delle autorità cinesi a muoversi meno possibile – che arrivano fino alla sospensione di trasporti in alcune aree sensibili – è arrivata la notizia che Trump stava pensando di sospendere i voli per la Cina, insieme a quella che la British Airways lo aveva già deciso. Stessa cosa ha fatto la compagnia indonesiana Lion Air e anche la Lufthansa ha tagliato i voli.

A un certo punto è anche arrivata la notizia che sono state annullate le prove di coppa del mondo di sci previste in Cina in febbraio. Un altro pezzo della Cina “internazionale” che viene meno. Per non parlare della psicosi ormai, quella sì, pandemica. L’Australia, dove erano in trasferta, ha chiuso in quarantena in albergo la nazionale cinese femminile di calcio, “colpevole” di esser passata da Wuhan alcuni giorni prima. Questo mentre il Mozambico bloccava il rilascio di visti ai cinesi. Il Kazakhstan e la Mongolia hanno chiuso le frontiere con la Cina. Non stupisce che ormai ovunque i cinesi vengano guardati con apprensione, se non con sospetto. Lo stesso giorno la Toyota ha annunciato la sospensione della produzione fino al prossimo 9 febbraio, mentre Stairbucks chiudeva temporaneamente la metà dei suoi punti vendita in Cina e Ikea tutti i suoi store.

Ed è proprio sull’avverbio “temporaneamente” che si misurerà la gravità della crisi. Quanto più a lungo durerà la paura, tanto più gravi saranno gli effetti sull’internazionalizzazione, nella quale la Cina gioca un ruolo di straordinaria importanza. Il mondo che mette al bando ciò che arriva dalla Cina è lo stesso mondo che sta segando l’albero su cui è seduto. Per dirla con le parole del presidente della Fed Jerome Powell, “il virus crea incertezze per la crescita dell’economia mondiale”.

La storia peraltro non incoraggia all’ottimismo. E’ già successo una volta che un’epidemia partita dalla Cina abbia distrutto una globalizzazione. Parliamo dalla peste nera del XIV secolo, arrivata in poche settimane in Europa proprio in ragione dell’intensa attività di scambi internazionale, che ieri come oggi, legava l’Oriente all’Occidente. Certo, il mondo è assai meglio attrezzato di allora contro le pandemie. Ma al tempo stesso lo sono anche i patogeni che, come noi, prendono gli aerei. Nel dubbio la globalizzazione si ritrae. E questo è il punto saliente.

Cronicario: Siamo una free tax zone e (non) lo sappiamo

Proverbio del 28 gennaio Ingannami sul prezzo, ma non sulla merce

Numero del giorno: 0,4 Crescita % reddito pro capite nell’EZ IIIQ 2019

L’illuminazione è arrivata d’improvviso, mentre scorrevo le parole geniali di un tale onorevole che proponeva di fare del nostro Mezzogiorno “la free tax zone più grande d’Europa”. Questo mentre poco prima l’Istat aveva pubblicato una ricognizione molto istruttiva sullo stato della nostra economia.

Probabilmente al nostro illustre onorevole sfugge il dettaglio che “l’incidenza dell’economia non osservata è molto alta nel Mezzogiorno, dove rappresenta il 19,4% del complesso del valore aggiunto”. Il che spiega, anche se solo in parte, come sia possibile che il pil del Sud sia sostanzialmente la metà di quello nazionale. Il resto sarà invisibile.

Ma l’economia non osservata non è certo solo una caratteristica del Meridione, come dice sempre Istat.

Sicché ho capito finalmente la nostra più autentica vocazione: non dobbiamo limitare la free tax zone al Mezzogiorno, ma a tutto il paese. Lo stiamo già facendo.

A domani.

L’economia in un mondo a decrescita demografica

In un’epoca che pare aver obliato il buon senso, risulta persino sorprendente ricordare, come fa un recente paper pubblicato dal NBER che una società a decrescita demografica è inevitabilmente condannata al declino economico. E questo non tanto o non solo perché diminuiscono le bocche da sfamare – e quindi si contraggono meno prosaicamente i mercati – ma perché insieme con il calo della domanda aggregata, diminuiscono anche la possibilità di avere le idee giuste per migliorare la produzione.

Detto altrimenti: l’economia non è solo una questione di riempire stomaci o costruire tetti. E’ anche – e soprattutto – invenzione, scoperta, ricerca. E se ci sono meno meno persone, ci saranno anche meno possibilità di trovare buone idee e quindi migliori pratiche di vita.

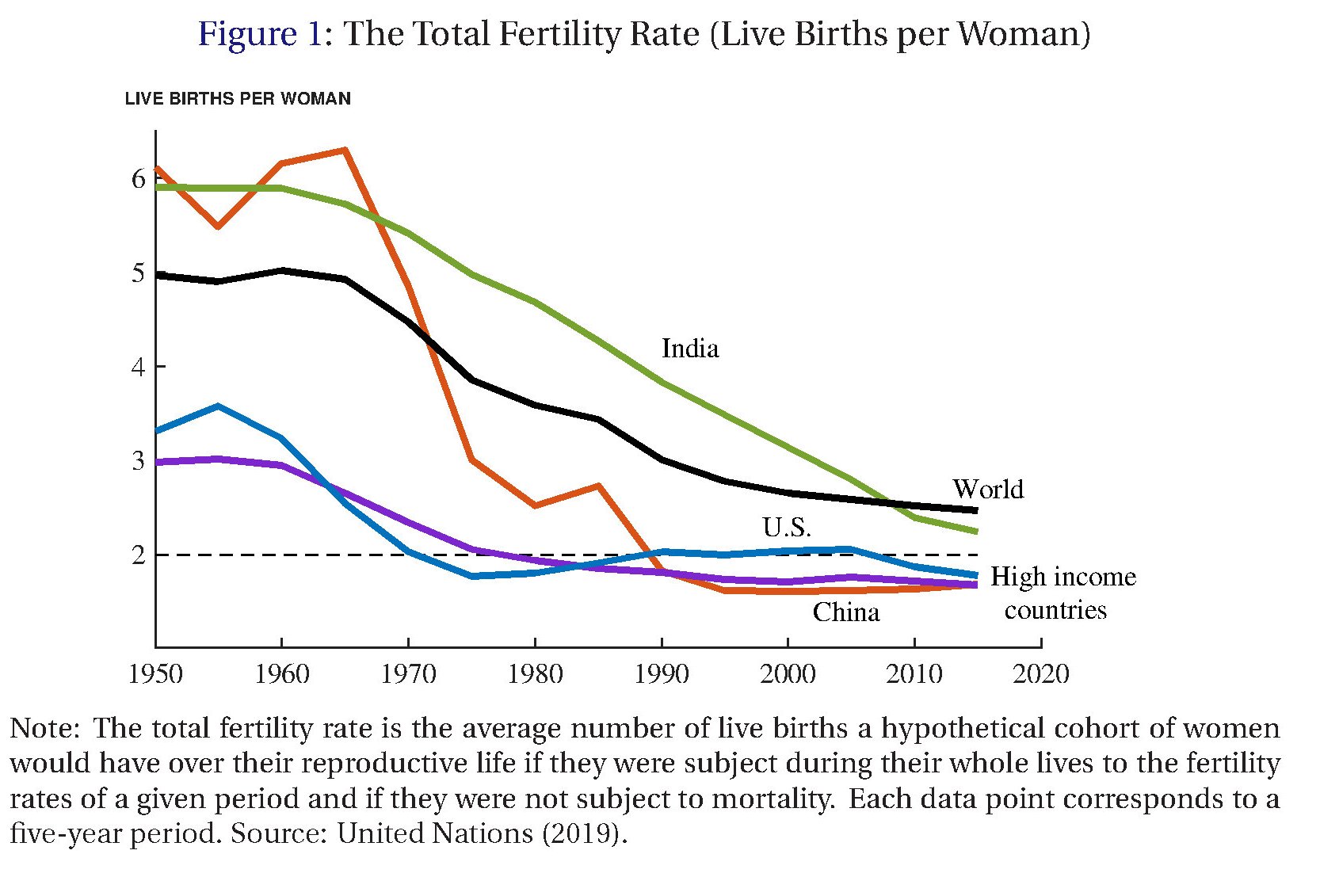

Non ci sarebbe altro da aggiungere se non fosse che gli autori del paper si sono lasciati ispirare da un libro uscito l’anno scorso – Empty Planet – dove, sulla base di una serie di dati demografici, si ipotizza che la popolazione globale declini nei prossimi anni, provocando un notevole shock all’economia. L’ispirazione ha prodotto un approfondimento che vale la pena scorrere, innanzitutto perché illustra con alcuni dati il nostro attuale punto di partenza.

Il grafico sopra illustra meglio di mille parole come sia cambiato il mondo negli ultimi cinquant’anni. E se il caso cinese – da sei figli per donna a poco più di uno – si può spiegare con la politica del figlio unico imposta poco giudiziosamente da Pechino, il crollo delle nascite nei paesi avanzati non ha altra ragione che il progresso.

Gli ultimi dati sui tassi di fertilità contenuti nel World Population Prospects 2019 delle Nazioni Unite dicono che negli Usa il tasso di fertilità è di 1,8, 1,7 per la Cina, 1,6 per la Germania, 1,4 per il Giappone e 1,3 per Italia e Spagna. “In altri termini – sottolineano gli autori del paper – i tassi di fertilità nei paesi ricchi del mondo sono già coerenti con l’ipotesi di un calo della popolazione nel lungo termine: le donne stanno avendo meno di due figli in gran parte del mondo sviluppato”. Avere meno di due figli significa che non c’è la sostituzione minima che garantirebbe la stabilità della popolazione. Come abbiamo visto, questo può dipendere non solo dalle mutate consuetudini socio-economiche, ma anche dalla circostanza che diminuisce – come accade in Italia – il numero della donne in età riproduttiva. Anche questa una conseguenza del calo demografico.

Il problema nasce dalla circostanza che tutti i modelli economici che trattano della crescita hanno come presupposto che ci sia un aumento della popolazione. E pure se ancora oggi i previsori pensano che la popolazione globale del pianeta si stabilizzerà fra gli 8 e i 10 miliardi di persone, gli attuali andamento demografici rendono lecito il dubbio sulla capacità delle nostre società di evitare la via del declino. Cosa dobbiamo aspettarci in questo caso?

“Mostriamo che una crescita negativa della popolazione può essere particolarmente dannosa – scrivono gli autori – sia la conoscenza che gli standard di vita tendono a stagnare per una popolazione che tende a diminuire”. Il buon senso comune direbbe che se non cresciamo in quantità non cresciamo nemmeno in qualità.

Vale la pena riportare, infine, uno stralcio delle conclusioni, che in qualche modo, vagamente semiserio, vorrebbero mitigare le previsioni fosche del nostro esperto. “L’automazione può migliorare la nostra abilità di produrre idee al punto che i nostri standard di vita possano continuar a migliorare anche con una popolazione declinante. Oppure le nuove scoperte potrebbero condurre a zero il tasso di mortalità, consentendo alla popolazione di crescere malgrado la bassa fertilità”.

Sicché, pare di capire, nel migliore dei casi avremo società popolate in gran parte da vecchi immortali resi felici da macchine compiacenti. Non riesco a immaginare nulla di peggio.

A cosa (non) sono serviti quota 100 e reddito di cittadinanza

Si disse a suo tempo, quando la hybris del governo del cambiamento sconfiggeva (a parole) la povertà e preconizzava tempi bellissimi, che reddito di cittadinanza e quota 100 avrebbero consentito di raddrizzare il legno storto del nostro sviluppo socio-economico, per la semplice ragione che il sussidio, associato a politiche attive per il ricollocamento, e la pensione anticipata avrebbero fatto sinergia promuovendo insieme l’occupazione e la spesa delle famiglie, realizzando quella che con un’iperbole persino comica fu definita il nuovo miracolo italiano.

Tornare su queste memorie non ha fini maramaldeschi, visto che non serve infierire su un paese che ha il chiuso il suo “anno bellissimo” con una crescita dello 0,2% e prevede di completare il suo nuovo miracolo italiano con una crescita dello 0,5% quest’anno.

Lo scopo di questa analisi, invece, è provare a far sentire, a chi non ha scelto di esser sordo, che giova poco spacciare soluzioni semplici – magari basate su identità contabili – a problemi complessi. Chi ancora predica magici effetti moltiplicativi del deficit pubblico, quando al massimo questi ultimi servono a moltiplicare i consensi presenti a spesa del futuro, dovrebbe quantomeno riconoscerlo. Pure oggi, che si predica la necessità di un “fisco di sostegno”, con il tutto e niente che significa, bisognerebbe ricordarsi che l’economia di un paese non la cambi con uno sgravio fiscale.

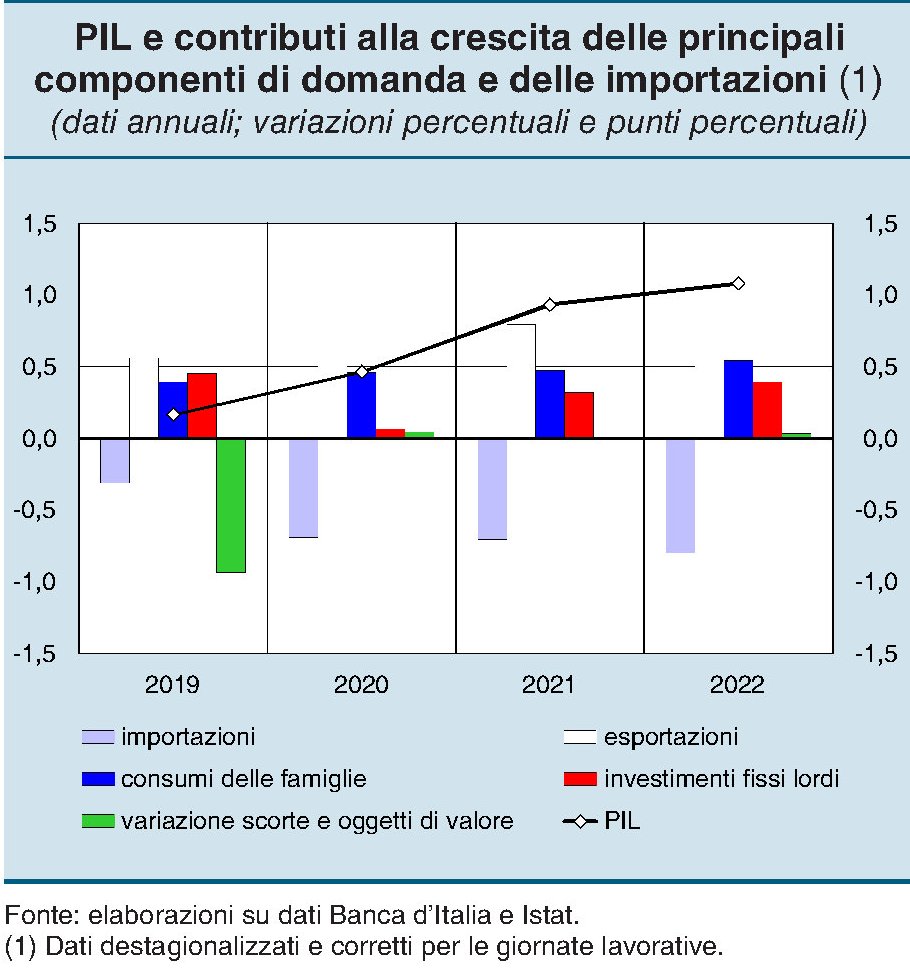

Veniamo al punto. I dati contenuti nell’ultimo bollettino economico di Bankitalia ci dicono che quel poco di crescita del 2019 è arrivato dalla domanda interna (spesa famiglie+investimenti fissi lordi) e dall’export.

L’anno prossimo invece il contributo dell’export si stima verrà più che compensato dalla crescita delle importazioni, con la conseguenza che non avrà effetti sulla crescita stimata, interamente dipendente dalla domanda interna. In particolare, l’unica componente a “tirare” dovrebbe essere la spesa delle famiglie, visto che gli investimenti declinano.

Sulla spesa delle famiglie, scrive Bankitalia, “il Reddito di cittadinanza innalzerebbe la spesa delle famiglie per un ammontare cumulato di circa 0,3 punti percentuali tra la seconda metà del 2019 e il 2020”. Eccolo qua il “magico” effetto moltiplicativo. Gli pseudo-keynesiani all’italiana dovrebbero farsene una ragione. Da un punto di vista macro l’effetto, che pure c’è, sembra assolutamente sproporzionato rispetto allo sforzo finanziario richiesto per generarlo. E con ciò non si vuole minimizzare il beneficio che molti ne hanno avuto, al netto pure delle tante distorsioni economiche o vere e proprie truffe che tale marchingegno ha stimolato. Semplicemente è giusto interrogarsi se tale beneficio non si sarebbe raggiunto ugualmente – e magari anche maggiore – con strumenti diversi.

La stessa domanda vale per Quota 100, altro provvedimento simbolo dell’altra ossessione che nutre questo paese: le pensioni. I promotori di questo provvedimento raccontarono agli italiani – che erano ben lieti di ascoltare – la favoletta che il pensionamento avrebbe liberato posti di lavoro, con ciò dimostrando di avere una comprensione approssimativa dei meccanismi del mercato del lavoro e soprattutto una sostanziale ignoranza della letteratura specifica. I pochi che osservarono che non esiste alcun automatismo che associ un nuovo posto di lavoro – anche più di uno secondo alcuni – a un pensionato furono classicamente tacciati di disfattismo.

Sempre Bankitalia scrive nel suo Bollettino che “l’occupazione crescerebbe a tassi moderati, poco più di mezzo punto percentuale all’anno nel periodo 2020-22”. Ciò in quanto “in linea con le regolarità empiriche” le uscite dal lavoro connesse all’approvazione di quota 100 “verrebbero solo parzialmente compensate da assunzioni”. Addirittura, “l’impatto di queste misure sull’occupazione complessiva

sarebbe nell’ordine di -0,4 punti percentuali”.

Quindi abbiamo spesa un numero imprecisato di miliardi – a debito – per far felice un pugno di pensionati anticipati senza raggiungere (tutto al contrario) l’obiettivo che ci si era proposti.

Alla fine tutto ciò che abbiamo ottenuto con queste misure è molto poco rispetto al tanto che ci sono costate, e non solo dal punto di vista economico. E il fatto che si parli ancora di pensioni significa che non abbiamo neanche ottenuto neanche un risultato minimo. Quello di smetterla.

Cronicario: E il venerdì arrivano pure le cavallette

Proverbio del 24 gennaio Un grande talento richiede molto tempo per maturare

Numero del giorno: 3,8 Crescita % commercio extra Ue nel 2019

Siccome è venerdì, voglio chiudere in bellezza una settimana funestata da vari vertici internazionali, emergenze climatiche (ormai equivalenti al pane e coperto dei nostri menù informativi) e persino a rischio pandemie. Perciò scelgo una notizia che ci fa capire che finalmente le nostre sofferenze stanno per terminare. Siamo a una svolta:

Mi spiego. L’Onu ha decretato l’emergenza locuste in Africa orientale. La Fao ha annunciato che il numero di queste graziose bestioline, che sicuramente fuggono dal riscaldamento climatico o dalla Cina impestata, può crescere più di 500 volte del solito. Erano 70 anni che non succedeva, almeno in Kenya. D’altronde il riscaldamento e la Cina c’erano già da allora.

L’arrivo della piaga biblica, è un’ottima notizia, ne converrete, suggellando l’apoteosi delle nostre disgrazie. E’ chiaro che si prepara la fine del mondo. Così finalmente la smetteremo di preoccuparci. E vi dico anche un’altra cosa: arriverà puntuale, la catastrofe. Come ogni lunedì.

Buon week end.

Cartolina: Cinquant’anni di solitudine

Sono bastati cinquant’anni, peraltro di crescente benessere, per trasformare quelle che erano famiglie numerose in fabbriche di unigeniti. Nelle nostre case all’affollamento rumoroso della fratellanza si è sostituita la solitudine più o meno silenziosa del figlio unico su cui convergono attenzioni, aspettative e patrimoni, col risultato di gravarlo di un peso che una volta veniva suddiviso equamente e perciò risultava leggero. Ma questo sarebbe il meno. La pratica del figlio unico, già politica sperimentata dai cinesi con grave danno per la società e l’economia, prepara persone che un giorno, più o meno adulti, si troveranno senza più in dote legami famigliari. Ma probabilmente non se ne accorgeranno nemmeno.

A fine gennaio arriva la Brexit che non cambia (quasi) nulla

Dopo tanto rumore – per lo più per nulla – il 31 gennaio prossimo, a valle della ratifica parlamentare in corso, arriverà la tanto attesa Brexit nella quale, in applicazione dell’accordo raggiunto il 17 ottobre scorso e la successiva proroga accordata dagli europei il 29 dello stesso mese, l’UK uscirà dall’UE.

Alla separazione formale, cui corrisponderà il venir meno della partecipazione britannica agli organismi istituzionali dell’Unione europea, corrisponderà però una stabilità sostanziale delle discipline che regolano le due entità, visto che l’accordo statuisce la vigenza di un periodo di transizione che terminerà alla fine di quest’anno, durante il quale le normative dell’Ue verranno applicate dal Regno Unito e nel Regno Unito. Il che servirà a mettere in sicurezza i servizi bancari e finanziari, per i quali più di altri si temevano le conseguenze di un’uscita disordinata.

In sostanza, le istituzioni finanziarie britanniche conserveranno il cosiddetto passaporto unico, che consente loro di operare nei mercati europei e permette il mutuo riconoscimento dei sistemi di vigilanza. Entro il 30 giugno prossimo le due parti potranno decidere di prorogare ulteriormente questa intesa per uno o due anni.

Bankitalia, che nel suo ultimo Bollettino economico dedica un approfondimento al tema, ricorda poi che rimangono confermati anche i diritti di libera circolazione dei britannici già residenti nell’Ue, o che vi si trasferiranno entro fine anno, e viceversa. Altresì rimangono riconosciuti le abilitazioni professionali e i servizi sociali.

La questione più complessa, che non a caso ha impegnato fino all’ultimo i negoziatori e determinato la crisi politica sfociata nelle elezioni vinte dall’attuale premier, rimane quella delle due Irlande che convivono nella stessa isola: una, quella del Nord, che è territorio britannico e l’altra che sta addirittura nell’eurozona.

Poiché nessuno voleva una frontiera fisica fra i due stati è stato approvato un meccanismo che prevede un confine aperto, anche dopo la fine del periodo di transizione, determinando l’esistenza di un’area di libero spostamento delle persone fra l’Irlanda “europea” e il Regno Unito. L’accordo statuisce che l’Irlanda del Nord appartenga formalmente, anche dal punto di vista doganale, al Regno Unito, “ma di fatto – spiega Bankitalia – istituisce un doppio regime doganale e regolamentare”.

I beni che provengono da paesi terzi o dal Regno Unito, che hanno la possibilità di entrare nell’UE, perché soggetti a trasformazione nel territorio irlandese del Nord, saranno soggetti ai dazi e alle regolamentazioni UE. Per i beni destinati unicamente al consumo locale in Irlanda del Nord è prevista invece l’esenzione da ogni dazio se

provenienti dal resto del Regno Unito e l’imposizione dei dazi britannici se provenienti da paesi terzi. Al tempo stesso i beni che provengono dall’UE “saranno esportabili liberamente – senza dazi e controlli regolamentari – in Irlanda del Nord, e viceversa”. Ogni quattro anni il parlamento irlandese sarà chiamato a votare sull’applicabilità di questo regime speciale, che di fatto rendere l’Irlanda del Nord un partner “privilegiato” dell’UE.

La Brexit, finora, è tutta qua.