Etichettato: the walking debt

La Fed ha 1.600 miliardi di problemi (in contanti)

Un economista della Fed di S. Louis ci fa osservare una singolarità che vale la pena riportare perché ci fa capire quanto profonda sia la differenza fra ciò che le politiche monetarie dicono e quello che poi davvero riescono a fare. Lezione istruttiva perché conferma, aldilà delle petizioni di principio, che i mercati non sono così semplici da interpretare (o da imbrigliare) come alcune pratiche pare vogliano suggerire.

Di recente il Federal Open Market Committee (FOMC) della Fed ha detto che si prenderà un po’ più di tempo per far dimagrire il bilancio della banca centrale americana, che dal 2008 ha più che quadruplicato i suoi asset, ormai arrivati a circa 4,1 trilioni di dollari, circa il 20% del pil statunitense.

A fronte di questi attivi, i bilanci delle banche centrali hanno un passivo che si compone sostanzialmente delle riserve bancarie e delle banconote (currency). Il nostro studioso ha calcolato che circa tre quarti del 4,1 trilioni di dollari dei debiti della Fed sono equamente divisi fra riserve bancarie e banconote in circolazione fuori dal circuito bancario. La Fed può agire direttamente sul livello di riserve bancarie, ma cosa può fare per le banconote in circolazione?

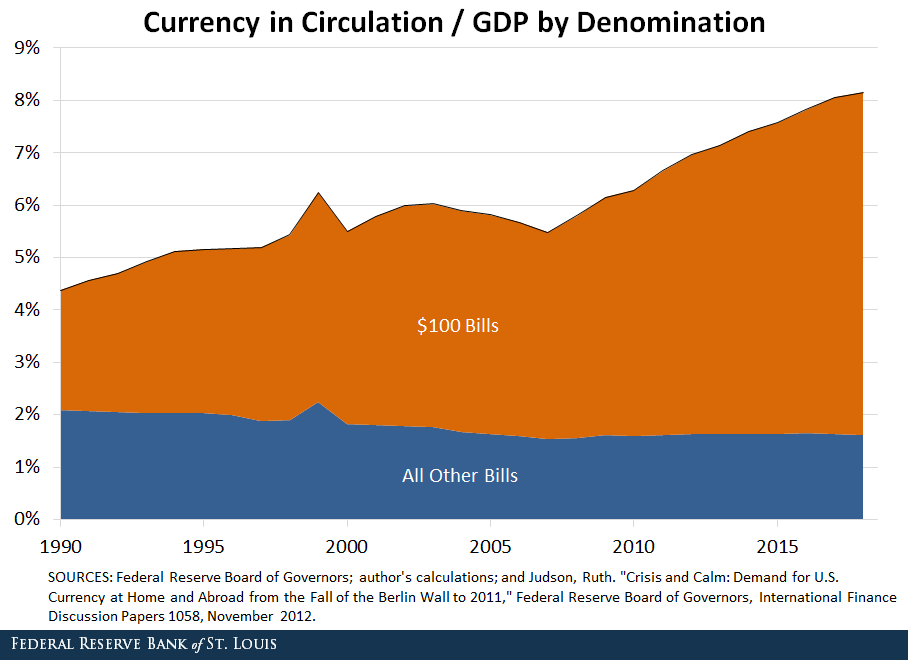

Prima della crisi, nota il nostro osservatore, la quantità di banconote in circolazione era pari a 762 miliardi di dollari, circa il 5,2% del pil (quarto trimestre 2007). Nel 2018 (quarto trimestre) la quantità di dollari cash è arrivata a 1.600 miliardi, pari al 7,8% del pil, accelerandosi una tendenza che si poteva osservare già dal 1990.

Il grafico sopra consente di apprezzare la differenza fra l’uso del contante in Canada, dove la quantità di cash in circolazione è sostanzialmente stabile da oltre cinquant’anni, e gli Stati Uniti, dove invece cresce costantemente dagli anni ’90, al netto di un rallentamento nei primi anni 2000, impennandosi con l’inizio del QE,.

E’ del tutto lecito ipotizzare che gran parte di queste banconote si trovi all’estero. Alcuni economisti hanno stimato che la quota dollari cash detenute fuori dagli Usa sia passata dal 20% del 1990 al 50-60% di oggi. Con l’avvertenza, per giunta, che in gran parte si tratta di banconote di grosso taglio, ossia di 100 dollari. Le uniche la cui domanda è cresciuta nel tempo.

“Sembra quindi – commenta il nostro economista – che una parte significativa dell’aumento delle passività della Fed a partire dalla crisi finanziaria non sia dovuta alla politica monetaria Usa di per sé, ma piuttosto ad un aumento della domanda estera per gli asset degli Stati Uniti, in particolare delle banconote in dollari fisiche”. Il “flight to safety”, insomma, ha condotto a un’abbondante tesaurizzazioni di dollari in banconote di grosso taglio – e stendiamo un velo sulla possibilità che ciò sia connesso al circuito dell’economia illegale – che spiega circa un quarto dell’aumento delle passività della Fed.

A fronte di ciò, rimane la domanda: come può la Fed far dimagrire il suo bilancio se queste banconote rimangono in circolazione? “E’ improbabile che questo aumento retroceda a meno che non si verifichi un’inversione della domanda estera per i dollari statunitensi”, spiega il nostro economista. Detto semplicemente: la Fed non può farci nulla. La normalità monetaria può attendere.

Il progresso silenzioso del sistema dei pagamenti internazionali cinese

Qualunque sarà l’esito delle tensioni crescenti che ormai attraversano l’intera filigrana dell’economia internazionale una cosa possiamo già osservarla: il silenzioso progredire di contromisure che finiscono col generare ecosistemi alternativi a quelli che finora hanno accompagnato la crescita delle relazioni economiche globali. Accade per i dazi – che infatti generano reazioni quasi immediate. Potrebbe accedere con l’hi tech, dopo il caso Google-Huawei, ma succede ma anche per i circuiti complessi e invisibili come ad esempio i sistemi dei pagamenti.

L’infittirsi delle sanzioni economiche, ad esempio, ha finito col generare parecchie tentazioni centripete dal sistema Swift, ossia l’infrastruttura che sorregge lo scambio di informazioni bancarie a livello internazionale. La Russia qualche tempo fa, proprio in risposta alle sanzioni internazionali, ha costituito un suo sistema di pagamenti che si propone in qualche modo di ovviare alle difficoltà nel gestire le sue transazioni nei circuiti tradizionali. Meno noto ma sicuramente rilevante, è il sistema compensazione e regolazione che la Cina ha messo in piedi dal 2015 e che, nell’ultimo anno, secondo quanto riportano alcune cronache ha conosciuto un progresso rimarchevole nell’ordine dell’80%.

![]()

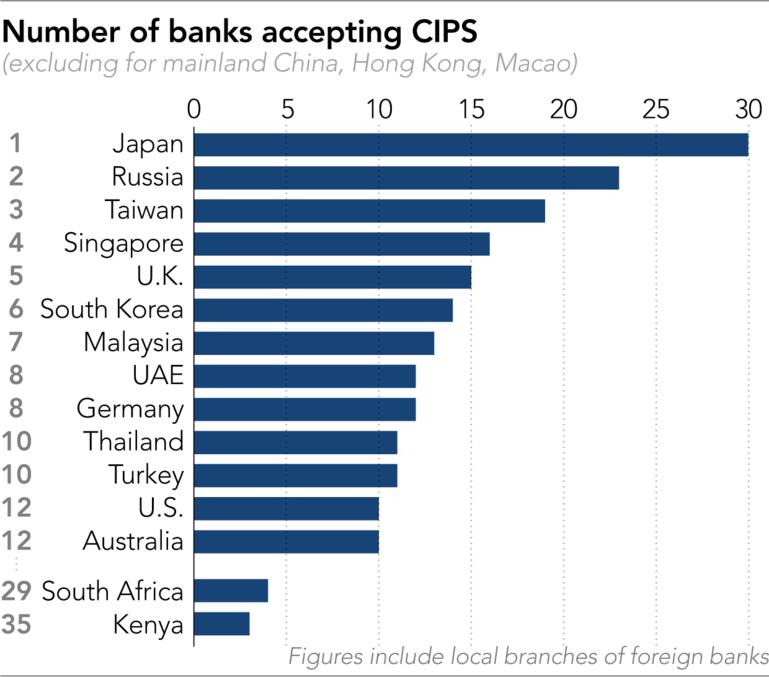

Il sistema, che si chiama Cross-border Interbank Payment System (CIPS), è stato attivato dalla banca centrale cinese nell’ottobre del 2015, quindi assai prima che le tensioni internazionali conducessero al livello di guardia che osserviamo oggi. Ormai questa infrastruttura è diventata una realtà finanziaria robusta che coinvolge centinaia di banche, giapponesi soprattutto, ma anche europee e persino statunitensi.

Il sistema ha processato transazioni per 26 trilioni di yuan nel 2018, poco meno di quattro miliardi di dollari. Che sono una goccia nell’oceano delle transazioni che passano per Swift – fra i 5 e i 6 trilioni di dollari al giorno – ma sono comunque indice di una tendenza che, silenziosamente, si irrobustisce, probabilmente anche in relazione all’infittirsi delle tensioni internazionali.

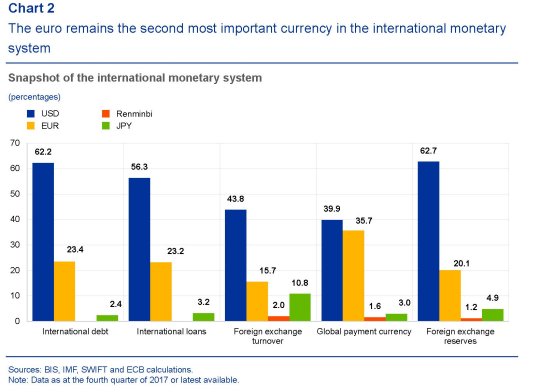

Questo strumento svolge un ruolo chiaro, anche se ancora embrionale, nel grande gioco, che in fondo è squisitamente politico, teso a replicare nel mondo valutario quel multipolarismo politico che molti dicono di voler realizzare. Un mondo che già esiste nei fatti, visto che, secondo i dati Bce elaborati su quelli Swift, le transazioni in dollari globali sono meno del 40% del totale, con l’euro ormai assai vicino per quota complessiva.

Al sistema cinese al momento partecipano, direttamente o indirettamente, 868 banche, fra le quali alcune soggette a sanzioni. Ad esempio la Credit bank of Moscow si è “iscritta” fra i partecipanti indiretti al CIPS nel dicembre scorso, accrescendo il numero totale delle banche russe inserite nel sistema. Considerando il flusso rilevante di scambi commerciali fra Russia e Cina, questo è un fatto che non dovrebbe passare inosservato.Finora nessuna banca iraniana vi partecipa, mentre ce ne sono una decina che vengono dalla Turchia.

L’utilità di questo sistema si può arguire osservando come la quota di transazioni in yuan delle importazioni del settore privato russo sia arrivata al 15%, nel 2017, a fronte del 9% nel 2014. Questo mentre alcuni stimano che la banca centrale russa tenga in yuan ormai quasi il 15% delle sue riserve valutarie, a fronte di un calo di quelle in dollari, che sarebbero passati dal 46 al 23%. Fra i partecipanti si segnalano molte banche africane, il che è del tutto logico, solo che si ricordi la profonda opera di internazionalizzazione del capitale cinese in Africa.

E’ interessante osservare che la Cina ha adottato l’inglese come lingua funzionale del suo sistema di pagamenti. La lingua inglese, almeno quella, è open source e non è a rischio dazi. Che lo yuan si internazionali in inglese, semmai, è lo squisito paradosso del nostro tempo.

La “Transartica” russa prepara altre due fermata

Gli amanti dei parallelismi storici, potrebbero trovare divertente considerare gli imponenti investimenti che la Russia sta impegnando per realizzare la sua rotta commerciale artica come quelli altrettanto imponenti che la Russia zarista fece nel XIX per realizzare la sua Transiberiana. All’epoca era in corso una sfida silenziosa e letale con la Gran Bretagna per il controllo dell’Asia centrale, e quindi del commercio con quelle popolazioni ancora esotiche e sconosciute, che doveva culminare con il controllo delle rotte che legavano l’Uk all’India. La decisione di investire su una ferrovia che attraversasse l’ampio continente asiatico fino a “sfociare” sul Pacifico era un modo per la Russia di dimezzare costi e tempi dei collegamenti commerciali con l’Europa e diventare quindi uno dei protagonisti della globalizzazione di quel tempo, dominata dal capitale inglese e soprattutto dalla marina britannica.

Facendo le dovute differenze – lo diciamo per quelli che tendono a dimenticare che la storia non si ripete, ma al massimo si somiglia – ricordare la vicenda della Transiberiana degli zar può essere utile per inquadrare strategicamente l’importanza della Northern Sea Route, sulla quale la Russia neozarista di Putin sta investendo moltissime risorse proprio per garantirsi il controllo di una rotta commerciale che, se ancora incerta quanto agli esiti e alla reale funzionalità – nelle migliori delle ipotesi la rotta si potrebbe navigare solo per metà anno – potrebbe ridurre significativamente il costo e il tempo necessari per collegare l’Asia (e in particolare la Cina) all’Europa. Proprio come nel XIX secolo.

Le notizie sul lento ma costante progredire della nuova arteria commerciale russa sono numerosissime e non serve riepilogarle qui. Basta ricordare le più recenti che servono a dar la misura di quanto il progetto sia ormai in fase avanzata. Pochi giorni fa, ad esempio, è stato annunciato un nuovo vascello rompighiaccio russo, alimentato ad energia nucleare, che diventerà il terzo componente di una flotta che concorre al primato per potenza e grandezza. Anche i cinesi tempo fa hanno annunciato investimenti sui vascelli rompighiaccio e non è certo un caso. Gli accordi che abbiamo osservato, relativamente alla penisola di Yamal, da dove sono già partite imbarcazioni destinate alla Cina cariche di gas liquefatto, sono solo i primi di una serie che andranno a definirsi una volta che il Grande Gioco dell’Artico, ormai degno erede di quello centroasiatico del XIX secolo (con gli Usa al posto dell’UK), entrerà nel vivo.

Intanto, vale la pena sapere che sono state gettate le fondamenta di altre due “stazioni” della futura “Transartica”, dove al posto dei treni viaggeranno potenti vascelli rompighiaccio alimentati ad energia nucleare. Nel marzo scorso infatti, le autorità russe hanno autorizzato la Novatek, ossia la potente compagnia cui è stata affidata la gestione della NSR, a realizzare un impianto di storage e un terminal di trasporto per il gas liquefatto ad Avancha Bay, nella Kamchakta, una località ben nota ai giocatori di Risiko (e non a caso).

Un mese dopo, quindi ad aprile, è stato dato sempre alla Novatek il permesso di costruire una struttura simile a Ura Bay, sulla Penisola di Kola, nel cuore della Russia e lungo la costa del Mare Artico.

Se unite i puntini, ecco che la nostra NSR prende improvvisamente forma. Un collegamento ideale fra Europa e Asia che costeggia la costa russa. Neanche lo Zar avrebbe potuto sognare di più. Questi due porti serviranno a “smistare” il gas liquefatto che arriverà lì imbarcato sulle “spaccaghiaccio” nucleari dal Golfo di Ob, nel cuore della penisola di Yamal. Dai due nuovi porti potranno partire navi “normali”, riducendosi così i costi di trasporto.

Vale la pena sottolineare che la francese Total, già azionista di minoranza (con i cinesi) degli impianti di Yamal LNG e nel futuro impianto Arctic LNG acquisterà il 10% di entrambi i nuovi porti. Francia e Russia, d’altronde, hanno sempre avuto rapporti d’affari molto cordiali. Sin dai tempi del Grande Gioco. E anche da prima.

Cronicario: Cara Italia ti scrivo (ma tu non leggi)

Proverbio del 29 maggio Abbi pazienza con l’amico piuttosto che perderlo

Numero del giorno: 111,8 Indice Istat fiducia consumatori a maggio (era 110,6)

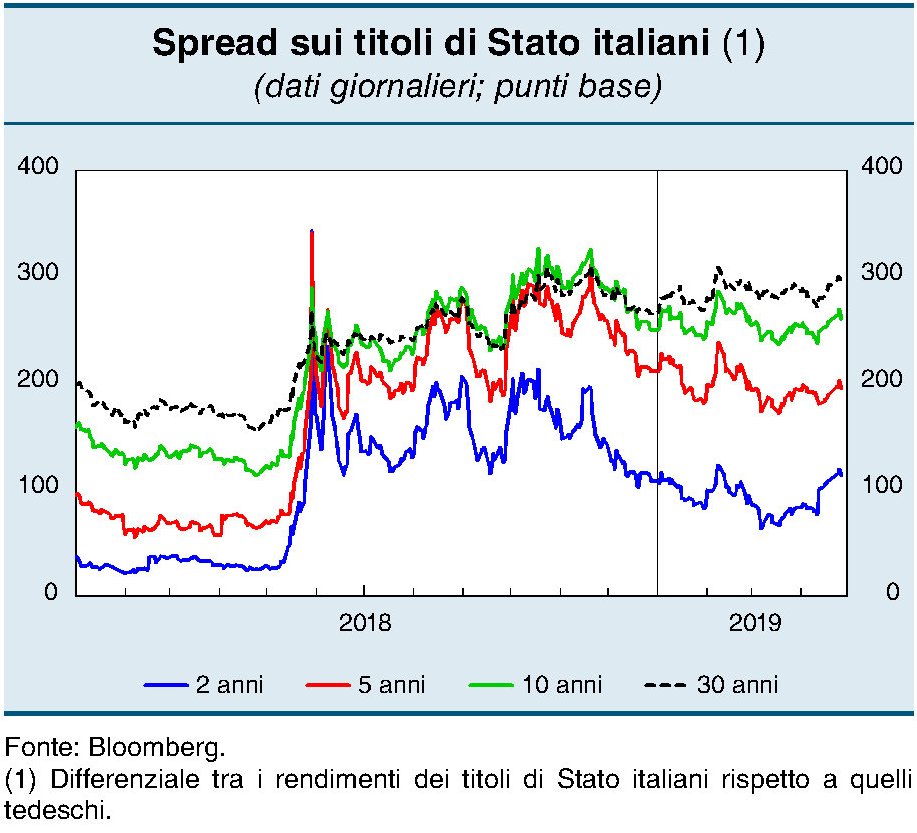

E si ricomincia con le letterine, come ebbe a dire VicePremier Unoemezzo in qualcuna delle sue battute parasocial. Non è arrivata ancora quella temutissima da Bruxelles, come si affretta a farci sapere il ministro Mammamia, che non a caso si occupa di economia, e per fortuna, perché in compenso ne sono arrivate un paio da Francoforte, col francobollo della Bce sotto forma di rapporto sulla stabilità finanziaria.

Che dicono? Le solite cose: che siamo un pericolo per noi stessi e per gli altri, sostanzialmente, e che le nostre banche sono imbottite di Btp ad alto potenziale esplosivo che ballano a suon di spread.

Fosse solo quello. Pure la Corte dei Canti (rectius dei Conti) ha vergato una bella letterina piena di buoni consigli, ovviamente non richiesti e figuratevi quanto ascoltati, visto che certi fenomeni al governo hanno già fatto sapere che vogliono un piano fiscale da 30 miliardi di taglio delle tasse.

E vabbé: siamo fatti così. La Corte conterina non può far altro che ricordarcelo. Pensate: chiede pure un sistema pensionistico equo.

No, no credeteci pure. Anzi: sappiate che quelli di Bruxelles ci scriveranno pure, nella benedetta letterina in arrivo, che rischiamo una multa per il nostro vizietto di sforare, con ciò mostrando di non sapere – loro come gli altri – una cosa che tutti gli italiani sanno perfettamente. Ossia che tutti ci scrivono lettere. Ma noi non le leggiamo.

A domani.

L’ultimo Eldorado del central banking: il target del pil nominale

Poiché sempre più fitte e ampie si fanno le discussioni sulle politiche monetarie nel cosiddetto new normal, ossia la nuova normalità di un tempo cresciuto a pane e allentamento monetario, vale la pena avventurarsi alla scoperta dell’ennesima trovata divenuta ormai popolare anche fra i banchieri più in vista del rinomato circolo del central banking: il nominal Gdp targeting. In sostanza assegnare alle banche centrali non più un obiettivo di inflazione, ma un livello di pil nominale che, lo ricordo, equivale alla somma del pil reale e dell’inflazione. Di conseguenza dare come target a una banca centrale un pil nominale implica un certo grado di inflazione.

Molti si chiederanno quale sia allora la differenza. Per spiegarla possiamo prendere a prestito le parole di James Bullard, presidente della Fed di Saint Louis, che ne ha discusso di recente. Partiamo dalla premessa. L’attuale consuetudine di fissare un livello di inflazione come target della banca centrale – come è nel caso della Bce o della Fed – è figlia di un dibattito accademico che si è sviluppato agli inizi degli anni ’90. Oggi questa pratica è diventata consuetudinaria, osserva Bullard, “ma a quei tempi è stato un grande cambiamento se si paragona con gli anni ’70-80”. All’epoca non c’era alcun target di inflazione “e non era per niente chiaro cosa stessero facendo le banche centrali”. Il che pare implicare che adesso lo sappiano. Che è vero, ma solo relativamente al fatto che si sa quello che dovrebbe fare. Il target, appunto. ” E devo dire che, a grande linee, il targeting inflazionistico è stato un successo pazzesco”, dice Ballard. I dati sembrano dargli ragione. Nell’ultimo trentennio l’inflazione è stata assai più bassa rispetto al ventennio precedente – anche se forse è semplicistico attribuire questo risultato alla sola politica monetaria – e le aspettative di inflazioni sono divenute meno volatili. La credibilità di una banca centrale indipendente – questo è il teorema – ha “ancorato” le aspettative. Ma se il target di inflazione è stato un grande successo, “la domanda è: possiamo migliorarlo?”.

L’interrogativo, a bene vedere, contiene già la risposta. Il fatto che il target non funzioni più così bene, insomma. Infatti le banche centrali fanno sempre più fatica a rispettare gli obiettivi e questo spiega perché, malgrado le varie abbuffate da QE, sia rimasto inespresso il desiderio di fare qualcosa di radicalmente diverso per liberare il potenziale ancora inespresso delle banche centrali. Innalzare i target di inflazione, per esempio: idea molto gettonata in alcuni ambienti accademici. O, meglio ancora, cambiarli. E qui arriviamo al punto. Il target di inflazione, come abbiamo detto, è strettamente collegato con quello del pil nominale: “sono cugini stretti”, per usare le parole di Bullard. La differenza sta nel fatto che “almeno in teoria” l’uso del target di pil nominale ancorerebbe ulteriormente le aspettative future anche più di quanto potrebbe fare un regime di target inflazionistico. In sostanza consentirebbe di avere “una politica monetaria ancora migliore di quella che abbiamo avuto”.

In sostanza, gli operatori economici potrebbero utilizzare questo “supertarget” fidando sull’impegno della banca a raggiungerlo. Significa in pratica che potrebbero inserire nella loro programmazione economica un livello di pil nominale “sponsorizzato” dalla banca centrale, che, incorporando un tasso di crescita, è molto più utile ai fini di qualunque calcolo economico. “Ciò aiuterebbe a ottenere la migliore allocazione di risorse reali che possiamo ottenere. Quindi questo sarebbe il principale vantaggio”, spiega Bullard.

Detto altrimenti, gli operatori economici potrebbero “scommettere” sul livello di crescita – avendo alle spalle una banca centrale indipendente che in qualche modo lo garantisce, anziché su un livello di inflazione, che si sicuro è meno significativo dal punto di vista della programmazione. Il settore privato potrebbe guadagnarci in margini di azione. Quello ufficiale – e segnatamente la banca centrale – di conseguenza. Fissare un livello di pil nominale, da un punto di vista psicologico, equivale di fatto a un costante Eldorado agitato di fronte al naso degli operatori economici. Comprensibile che alle banche centrali possa piacere. Ai politici piacerà ancor di più.

Soprattutto non risulta che un esperimento del genere sia mai stato tentato. E questo è un ulteriore incentivo a provarci. La Fed d’altronde è impegnata in una rivisitazione degli strumenti di cui dispone per gestire la politica monetaria. “Di sicuro – conclude Bullard – il sistema di strumenti e di regole che usiamo oggi non sarà lo stesso che useremo fra 50 anni e dobbiamo essere pronti a evolvere nel momento giusto”. Si comincia col target del pil nominale. Ma l’unico limite è il cielo.

Cronicario: 300, reloaded

Proverbio del 28 maggio Troppa oppressione può produrre un’esplosione

Numero del giorno: 0,5 Crescita % mensile export extra Ue Italia ad aprile

Ora che s’avvicina nuovamente la soglia fatidica dei 300 di spread, poco sotto la Grecia, è il momento di dire a chiare lettere una cosa molto semplice:

L’Italia SovranEsta non s’impicca ai decimali, specie adesso che abbiamo VicePremier Unoemezzo che non le manda certo a dire a quei tiranni dell’Ue. E poi che volete che sia: ci siamo già passati.

E cos’è successo? Niente: anzi, adesso abbiamo pure Vicepremier Unoemezzo. Quindi non state a preoccuparvi dello spread, che anzi ci fa bene. Talmente che faremo (a voce) pure una bella riforma fiscale per sforare ancora un po’. Figuratevi se non ce lo consentono.

Poi mi sveglio.

A domani.

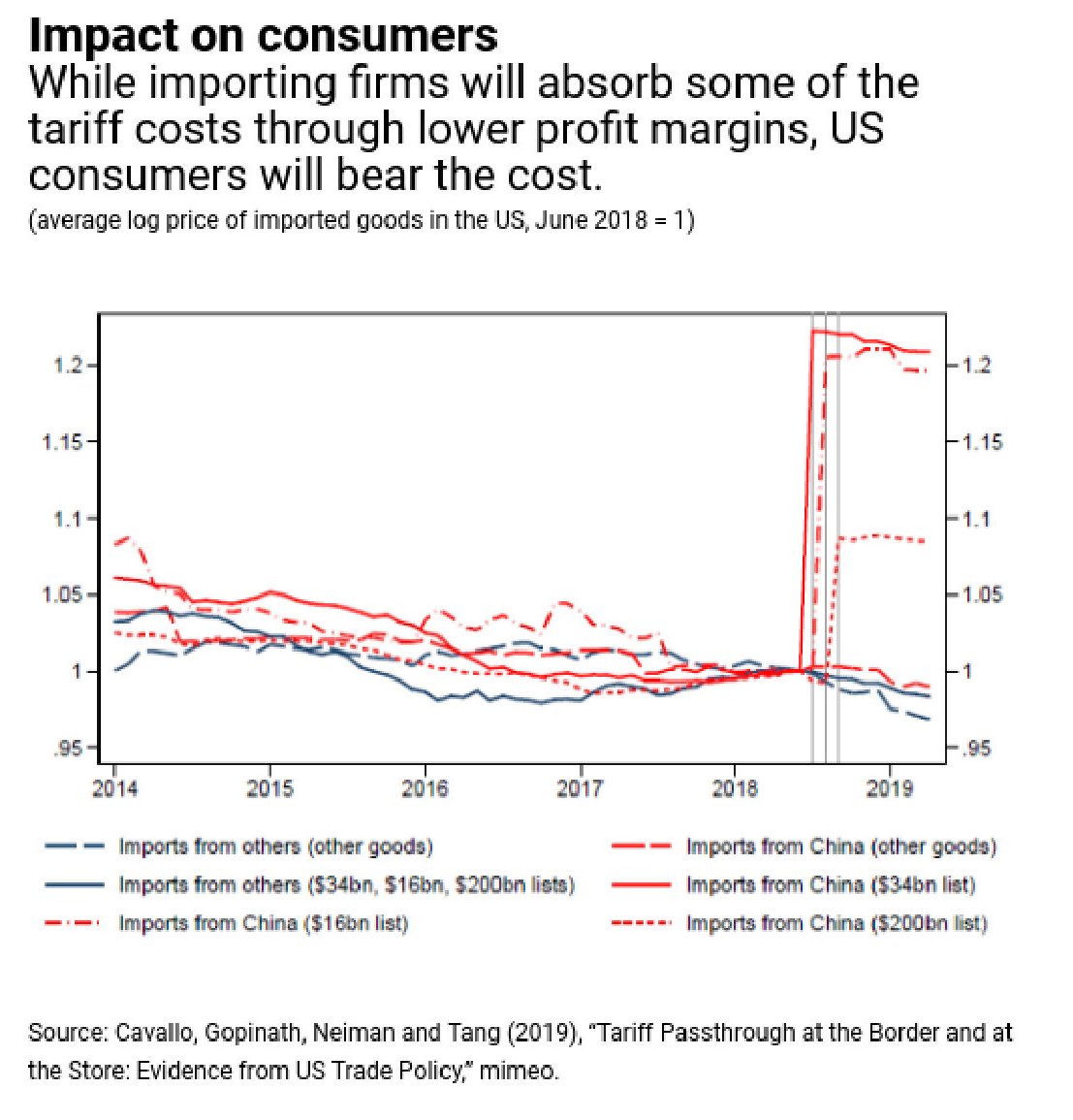

Le conseguenze (evitabili) della guerra commerciale fra Usa e Cina

Una recente ricognizione pubblicata dal Fmi ci aiuta a trasformare in numeri una sensazione che tutte le persone di buon senso covano da quando è iniziata la guerra commerciale fra Usa e Cina: i dazi fanno male all’economia. Fanno male ai consumatori, che alla fine ne pagano il conto. Fanno male alle imprese, che finiscono col ridurre gli investimenti. Soprattutto fanno male a entrambi i contendenti, malgrado ciò che ripete ossessivamente la propaganda. Lo sapevamo, come chiunque frequenti anche occasionalmente la storia economica, ma è utile fare il punto con i dati, che saranno pure fuorimoda, in un tempo che privilegia l’emozione del momento piuttosto che il ragionamento, e che tuttavia bisogna ostinarsi a diffondere per rispetto della realtà.

Cominciamo dalla premessa: “Le tensioni commerciali tra Stati Uniti e Cina hanno influenzato negativamente i consumatori e molti produttori di entrambi i paesi. Le tariffe hanno ridotto gli scambi tra Stati Uniti e Cina, ma il deficit commerciale bilaterale rimane sostanzialmente invariato. Mentre l’impatto sulla crescita globale è relativamente modesto in questo momento, l’escalation più recente potrebbe intaccare in modo significativo il sentimento dei mercati finanziari e delle imprese, sconvolgere le catene di approvvigionamento globali e mettere a repentaglio la prevista ripresa della crescita globale nel 2019”.

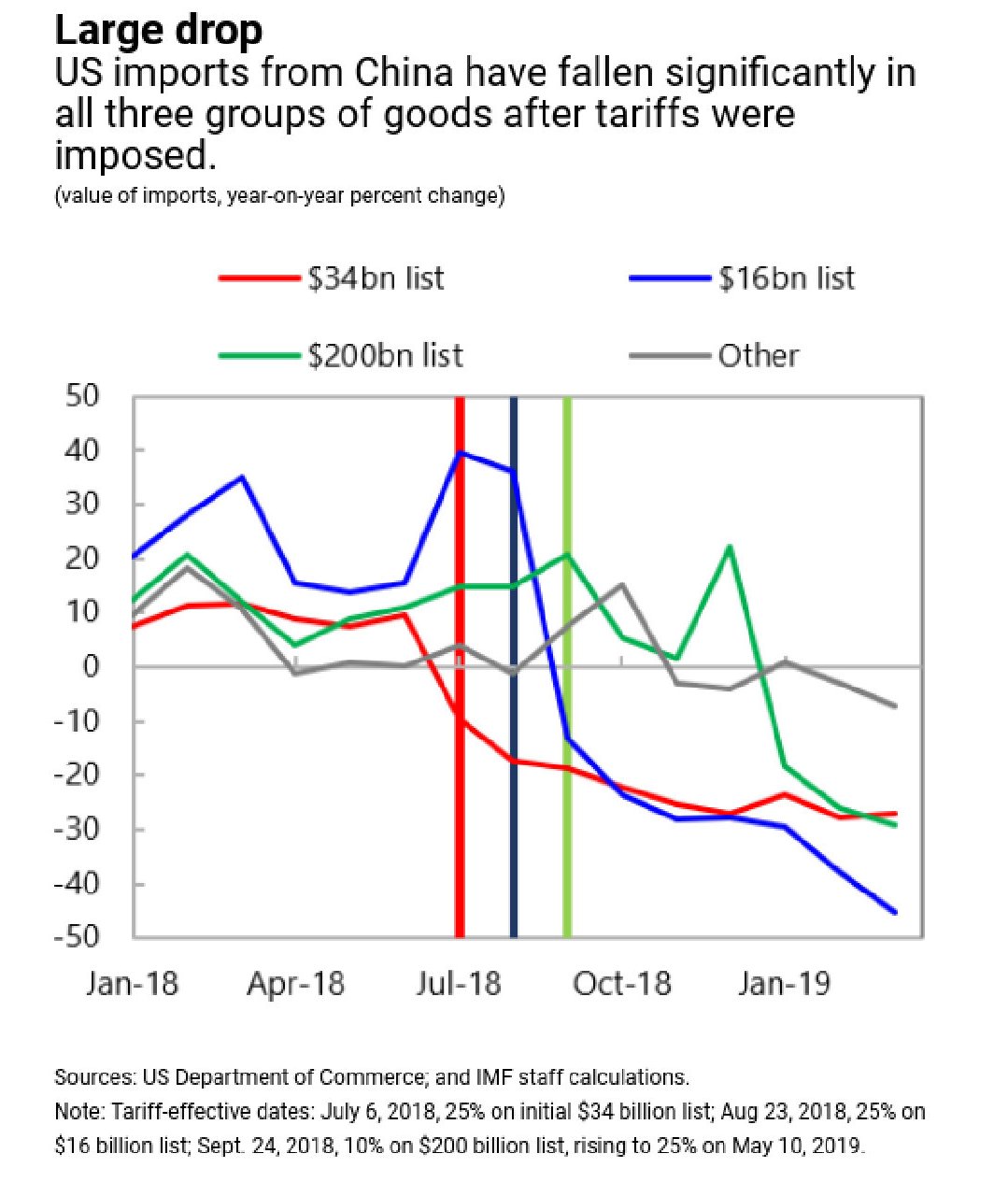

Questa è la morale della storia, potremmo dire. Che vale la pena sottolineare perché ci insegna alcune cose. Ad esempio: non è vero che i dazi fanno diminuire gli squilibri bilaterali. O almeno così non è accaduto in questo caso. A diminuire, semmai, è stato il commercio bilaterale fra i due paesi. Il grafico sotto mostra l’andamento delle importazioni degli Usa nei confronti della Cina mano a mano che gli Usa imponevano dazi.

Una volta che la Cina, a sua volta, ha aumentato i dazi nei confronti degli Usa, anche le importazioni cinesi dagli Usa hanno avuto andamenti simili. “Ciò suggerisce – ipotizza il Fmi – che gli importatori si sono riforniti prima delle tariffe”. Il che giustifica il “netto calo” che si è registrato dopo. In generale, osserva ancora “la crescita dell’export Usa verso la Cina è stata generalmente debole da quando sono iniziate le tensioni commerciali”.

Lato consumatori, risulta evidente che “sia negli Usa che in Cina sono i perdenti della tensioni commerciali”. Il costo delle tariffe è stato innanzitutto sopportato dagli importatori – è utile ricordare che l’economia Usa utilizza molti semilavorati per le sue produzioni – e in diversi casi il costo è stato trasferito sul consumatore finale, in altri sui margini di profitto delle imprese.

Sul versante dei produttori, hanno vinto quelli protetti dai dazi – e pazienza se magari le qualità delle produzioni erano inferiori – e hanno perso quelli costretti a produrre importando.

E’ interessante osservare che il calo di import dalla Cina, per gli Usa, è stato compensato da un aumento della stessa entità dell’import dal Messico. Quindi per gli Usa non è cambiato nulla dal punto di vista della bilancia commerciale.

Tutto ciò era evitabile, dice la ragione economica. Ma quella politica, che evidentemente dell’economia se ne infischia, sosterrebbe il contrario. Poi certo, dovrà spiegarlo agli elettori.

Cronicario: Ma che sorpresa: calano i prezzi e si vendono più case

Proverbio del 23 maggio Gli dei non aiutano chi non coglie le occasioni

Numero del giorno: 8.100.000.000 Calo spesa famiglie nel 2020 secondo Confesercenti in caso aumento Iva

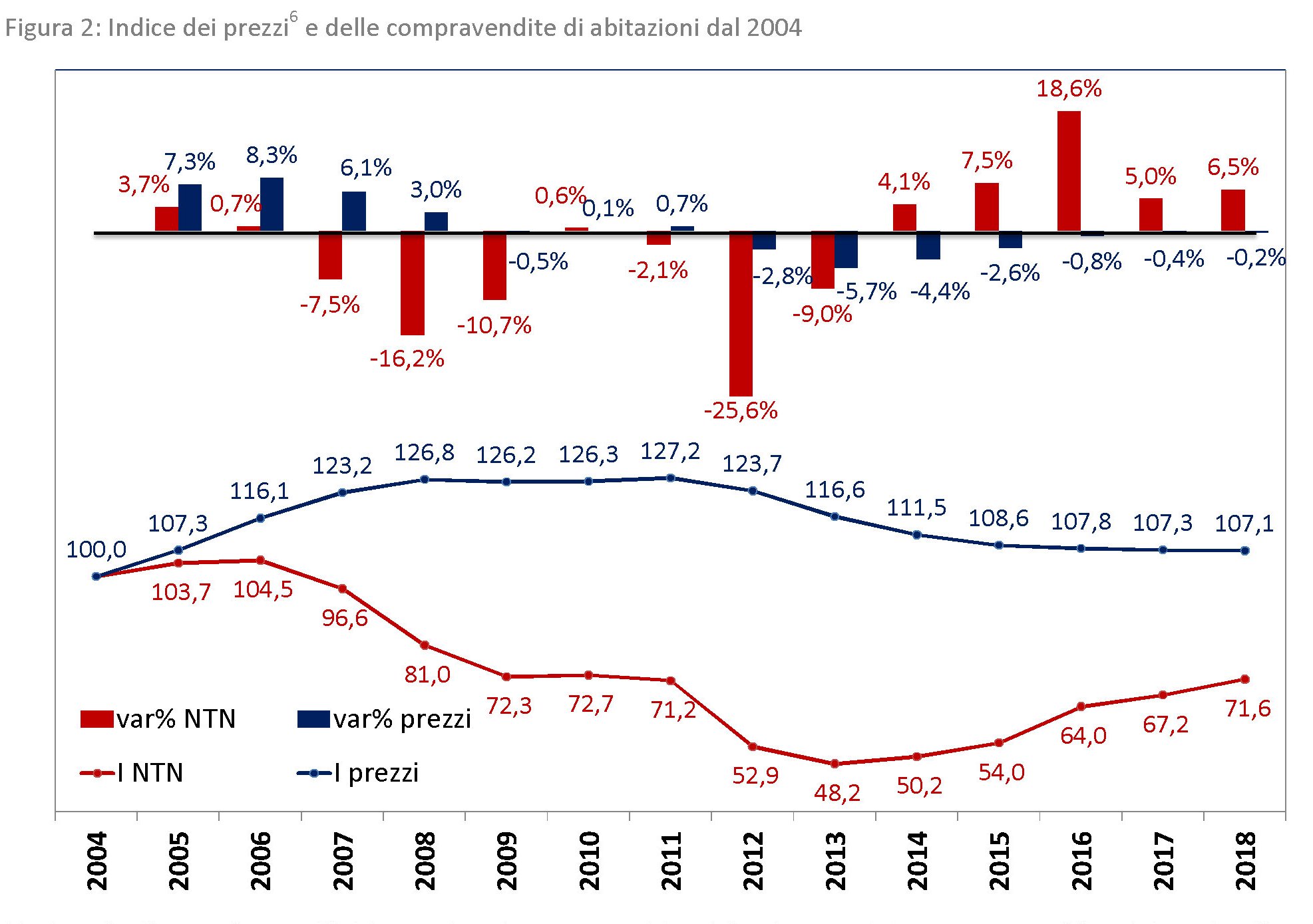

Pensate che salto sulla sedia che ho fatto stamattina quando, nel bel mezzo delle tregenda sociopoliticaelettorale che stiamo vivendo è salta fuori la seguente notizia: “Casa, 580 mila transazioni nel 2018, mercato al top dal 2010”. E poi a seguire: “Casa, prezzi e tassi bassi, può permettersela il 78% delle famiglie”.

Mi sento improvvisamente ricco, ma dura poco. Perché poi mi cominciano ad arrivare dei grafici presi a prestito dallo stesso rapporto che ha animato i festeggiamenti a mezzo stampa, dove osservo che:

l’indice delle compravendite è ancora ben lontano dal picco. E, guardacaso, risale al declinare dei prezzi.

E infatti il nostro Osservatorio immobiliare, autore del pregevolissimo studio, nota sconsolato che “sul lato dei prezzi gli andamenti non hanno seguito quello delle compravendite. La flessione dei prezzi è avvenuta a partire dal 2012 e prosegue ancora nel 2018”. Incredibile vero? Calano i prezzi aumenta la domanda di un bene.

Quanto all’aumentata capacità degli italiani di comprare, dipenderà mica dal calo dei prezzi?

Calano i prezzi, i mutui costano meno e aumenta la domanda. Sempre più inspiegabile, perbacco. E metteteci pure che il reddito pure se poco è arrivato a un livello tale da incontrare il livello dei prezzi. Almeno per famoso 78%. Rimane il problema del restante 22.

Oppure no: speriamo che i prezzi si dimezzino. Così finalmente arriviamo al 100%.

A domani.

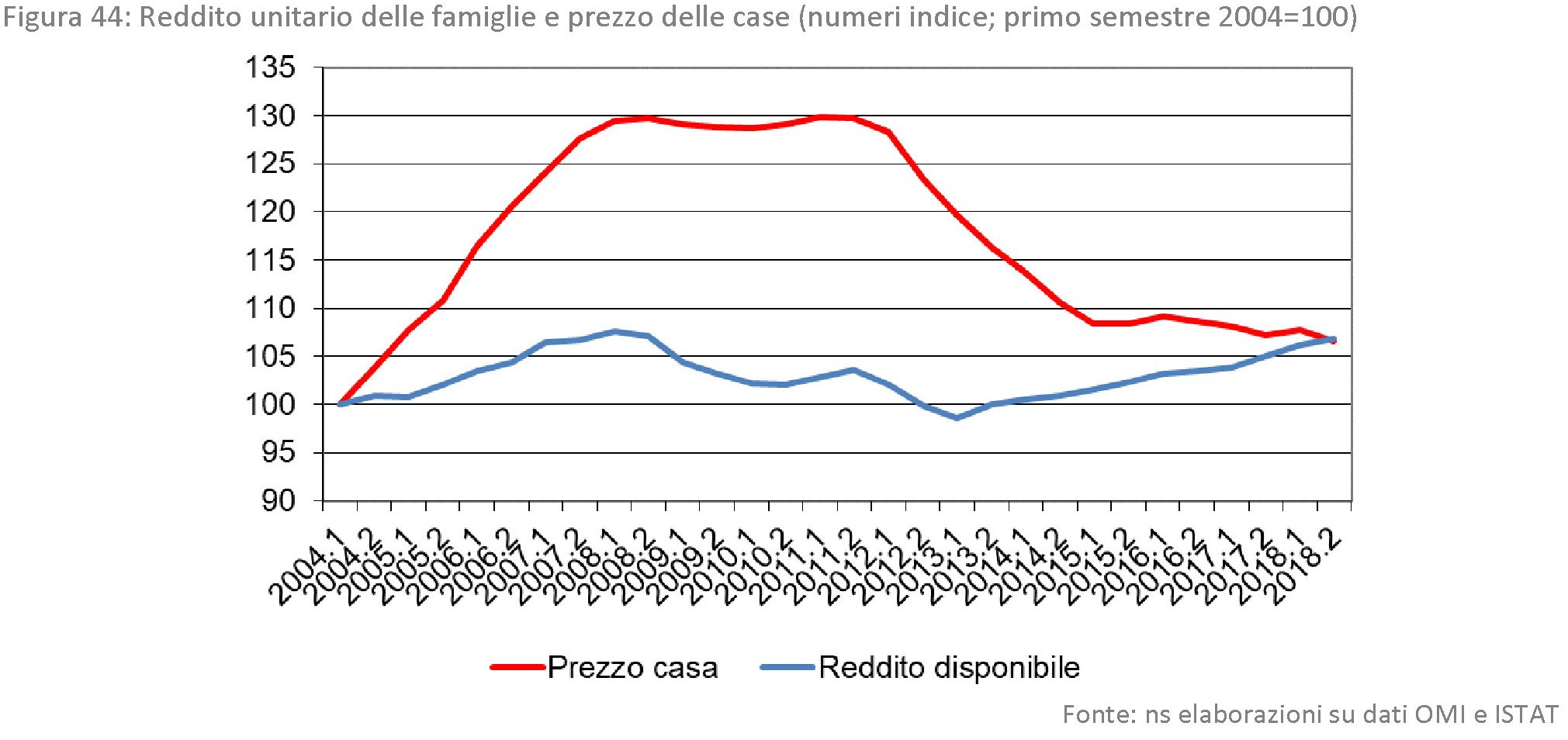

L’Ocse certifica il declino della globalizzazione

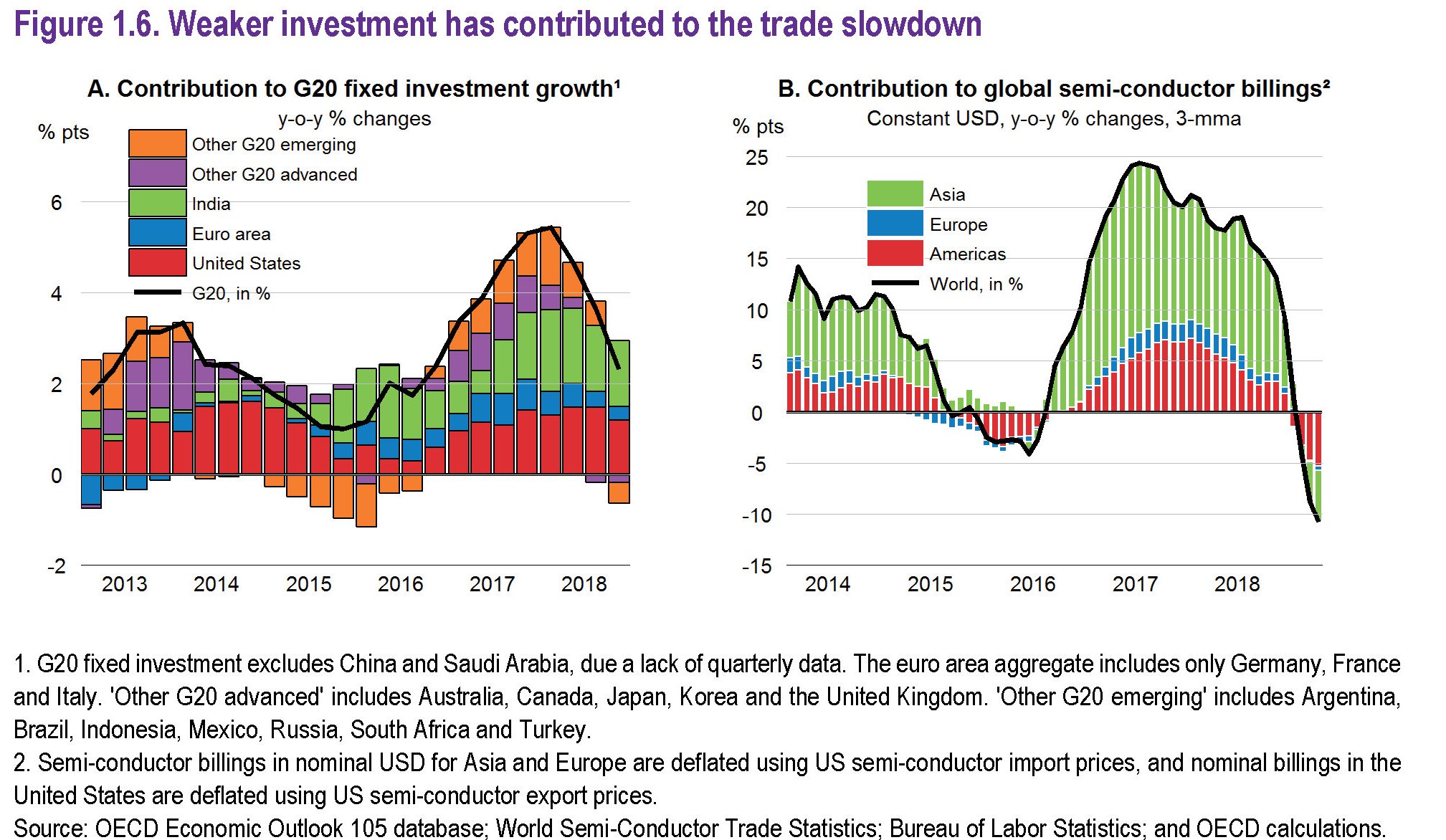

Chi abbia scorso anche frettolosamente l’ultimo outlook Ocse sulle condizioni dell’economia globale difficilmente avrà trovato di che rallegrarsi. Al contrario. La lunga analisi dell’organizzazione parigina sigilla col timbro della statistica l’andamento declinante della globalizzazione, che trova negli andamenti del commercio internazionale, e soprattutto degli investimenti ad esso sottesi, la sua cartina tornasole.

D’altronde non si può pensare di sparare ogni giorno a palle incatenate contro i partner commerciali e sperare che le imprese, che tale relazione alimentano con le loro merci, non si facciano due conti. E da questo punto di vista l’esempio più interessante è quello dei dazi Usa, che secondo quanto riporta la Fed di Atlanta in una survey citata da Ocse, hanno finito con l’avere un effetto regressivo sugli investimenti lordi manifatturieri nell’ordine del 4,2%.

Tutto ciò contribuisce a spiegare la notevole freddezza del commercio internazionale, che come si può osservare dal grafico sotto è entrato in una fase regressiva che dura ormai dal 2008.

Per comprendere quanto sia sostanziale questo trend, può essere utile confrontare l’intensità degli scambi commerciali prima e dopo la crisi del 2008.

Emerge con chiarezza che il flusso commerciale si è praticamente dimezzato nell’ultimo decennio rispetto ai primi anni del nuovo secolo. E anche se le previsioni per il 2020 sono migliori di quelle per l’anno in corso, si nota come siano ampiamente inferiori agli indici di intensità dei primi anni 2000. E questo al lordo delle incognite politiche, che infatti tutti gli osservatori si affrettano a mettere in cima alla piramide dei rischi che covano sotto cenere.

Ma non servono neanche tutti questi dati per capire le ragioni della crisi della globalizzazione. Nel momento in una multinazionale Usa esclude dalla sua tecnologia una multinazionale cinese, non c’è c’è bisogno di aggiungere altro. Il declino è già fra noi.

La scomparsa delle obbligazioni bancarie italiane

C’è stato un tempo, neanche troppo lontano, nel quale le obbligazioni delle banche italiane erano uno dei asset finanziari meglio rappresentati nei bilanci degli operatori economici, famiglie in testa. Ma quel tempo ormai sembra definitivamente alle nostre spalle e non è detto che sia una buona notizia in un momento in cui le banche italiane devono tornare a emettere debito per costituire i cuscinetti di capitale richiesti dalle norme regolatorie.

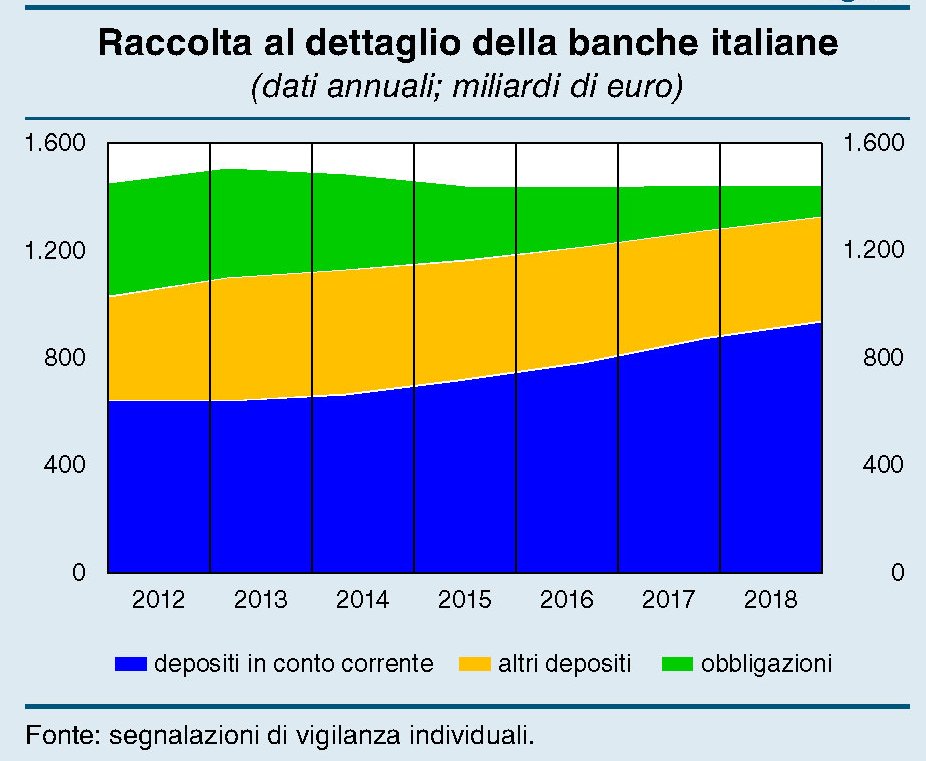

Diventa utile perciò fare il punto servendosi dell’ultimo rapporto sulle stabilità finanziaria di Bankitalia che riepiloga lo stato dell’arte cominciando a mostrare quello che ormai è un vero fenomeno socio-economico: la scomparsa delle obbligazioni bancarie italiane. Meglio di mille discorsi, basta un’immagine.

Come si può osservare la quota delle obbligazioni sulla raccolta bancaria, ossia i denari con i quali la banca si finanzia, si è ridotta moltissimo fra il 2011, quando quotava 422 miliardi, e il 2018, quando ne rimangono ormai solo 87. Poiché la quota di raccolta al dettaglio, ossia quella raccolta sostanzialmente fra i clienti, è rimasta stabile intorno al 60%, significa che c’è stata una profonda ricomposizione (anche questa chiaramente osservabile) delle fonti della raccolta. In pratica le obbligazioni si sono trasformate in depositi di conto corrente, che “a fine 2018 rappresentavano il 73% dei depositi di famiglie e imprese contro il 43 e il 66% di Francia e Germania”, spiega Bankitalia.

Da un punto di vista operativo questo è stato un vantaggio per le banche, visto che ha stabilizzato la provvista – la quota assicurata della raccolta al dettaglio è passata dal 44 al 61% – e la tempo stesso ne ha ridotto il costo. Le banche pagano meno interessi sui depositi rispetto a quanto pagano per un obbligazione. Quanto agli investitori, evidentemente hanno preferito un minor rischio a un maggior ricavo.

Di recente tuttavia le banche, complice anche l’allentamento delle tensioni sul mercato dei titoli di stato, hanno ricominciato ad emettere obbligazioni, pagandole però assai più care di quanto non facessero nella prima metà del 2018, come si può osservare nella figura sotto a sinistra.

Queste emissioni sono state sia senior preferred, ossia privilegiate (6,8 miliardi) che non preferred, ossia subordinate (9 miliardi). Queste ultime, in particolare, sono importanti perché sono titoli subordinati computabili ai fini delle regole sul requisito minimo di fondi propri e passività soggette a bail-in (minimum requirement for own funds and eligible liabilities, MREL. Si tratta insomma di quel cuscinetto di capitale aggredibile in caso di risoluzione del quale le banche soggette a vigilanze europea devono dotarsi per essere in regola. E trattandosi di debito più rischioso, paga chiaramente più interessi e quindi costa caro alle banche. Per quelle italiane ancor di di più, visto che devono tener conto del rischio paese. E infatti alla fine di ottobre il rendimento medio delle subordinate per le banche italiane era del 3,2%, superiore dello 0,7% rispetto al valore di inizio 2018.

Quindi le banche devono dotarsi di titoli MREL, ma devono anche fare i conti con la circostanza che entro il 2020 arriveranno a scadenza 78 miliardi di loro obbligazioni, 27 detenute dalle famiglie e 49 dagli investitori istituzionali. Bankitalia ipotizza che le famiglie seguiranno il trend di sostituzione delle obbligazioni con depositi, mentre il comportamento degli investitori istituzionali è imprevedibile. Di sicuro le banche dovranno chiedere al mercato parecchio soldi, fra MREL e altro, e questo, in un momento in cui le obbligazioni bancarie sembrano scomparse, rischia di fargliele costare molto care. Peraltro a partire da giugno 2020 vengono a scadenza anche i prestiti effettuati dalla Bce nell’ambito del Targeted Longer-Term Refinancing Operations, TLTRO2. Adesso capite perché Francoforte ne abbia subito istituito un altro.