Etichettato: the walking debt

Cronicario: C’è chi frena, c’è chi frana e c’è chi Francia

Proverbio dell’8 febbraio Com’è l’insegnante, sarà l’allievo

Numero del giorno: 32.071 Domande per quota 100 arrivate all’Inps da inizio anno

La cosa più comica del giorno – e questo spiega perché la trovate sul vostro Cronicario – l’ho letta su un noto notiziario che ha titolato così: “Germania, frena l’export nel 2018”.

Eccerto. Crescere del 3% in un anno è chiaramente un frenare. Un po’ come la nostra produzione industriale, che a dicembre ha segnato un calo su base annua del 5,5%. E tuttavia nell’intero 2018 la produzione è cresciuta dello 0,8%.

Se fossimo maligni come il noto notiziario, diremmo che la produzione è franata. Ma poiché maligni non siamo, ci limitiamo a osservare che “è a rischio la tenuta dei livelli di attività economica”, come dice allegramente l’Istat nella sua nota mensile.

Ma vabbé, abbiamo altro di cui preoccuparci. L’ambasciatore francese viene richiamato in patria? E noi mandiamo Vicepremier Uno (o Due, fate voi), protagonista del nuovo De bello gallico, a casa loro. E per giunta direttamente da quelli vestiti di giallo che odiano il governo. Una di questi però – una pasionaria dicono – ha invitato il nostro a “occuparsi di casa sua”, notando che “non si fa politica con le ingerenze in altri Paesi, non abbiamo bisogno di forze straniere in casa nostra”. Col che dimostrando di aver inteso profondamente il vero spirito del governo del cambiamento.

Ma tranquilli: siamo fatti per intenderci coi francesi, da che mondo è mondo. E’ solo una questione di sfumature.

Buon week end.

A lunedì.

Quel che bisogna sapere della politica monetaria cinese

La Cina dunque, “economia aperta”, come l’ha definita di recente il governatore della People Bank of China (PBC) Yi Gang e al tempo stesso ancora fortemente regolata dal governo. Che vuol dire trovarsi nella condizione di essere sistemica, quanto al suo peso specifico sui mercati, e insieme anche vocazionalmente chiusa – esattamente come è chiuso il suo conto capitale – all’influenza dei mercati. Per sciogliere questo dilemma, che rende la politica monetaria cinese quantomeno enigmatica, vale la pena leggere il lungo intervento del nostro governatore al Chang’an Forum, un evento organizzato da un gruppo di economisti cinesi, nel quale il framework della banca centrale viene chiarito e soprattutto viene spiegato in che modo si fa central banking in Cina. Attività già difficile nei paesi dove la politica monetaria è formalmente indipendente. Figuriamoci laggiù.

Come premessa giova ricordare che la banca centrale cinese ha come obiettivo la stabilità monetaria e insieme quello di facilitare la crescita economica. Ciò significa che la Banca deve mantenere stabile il valore della moneta. sia all’interno – che vuol dire stabilità dei prezzi – che all’estero nei confronti della altre valute. Il nostro banchiere osserva che nel quarantennio trascorso da quando la Cina ha iniziato il suo percorso di modernizzazione, la politica monetaria ha sostanzialmente rispettato il suo target. “Il tasso di inflazione – sottolinea – è rimasto basso, salvo l’eccezione degli ultimi anni. Negli anni recenti è stato attorno al 2-3% nell’insieme. Era più elevato nel 1988 e nel 1994, ma è passato tanto tempo”. Ci sono stati anche rischi di deflazione dopo il 1998, aggiunge, fenomeno giudicato dannoso al pari dell’inflazione. “E’ il concetto della stabilità monetario che deve essere enfatizzato”, dice Yi, riecheggiando i suoi colleghi occidentali.

Mantenere i prezzi stabili, perciò significa tenere stabile il valore della moneta, sia all’interno che all’esterno. Prima del 1994 c’erano due tassi di cambio. Uno market-based e uno ufficiale. Dopo il 1994 i due tassi sono stati unificati e il cambio del RMB verso il Dollaro Usa arrivò a 8,7. Oggi siamo intorno ai 6,7 yuan per un dollaro. Significa che negli ultimi decenni la valuta cinese si è apprezzata, non solo verso il dollaro ma anche verso un basket di monete, “sia in termini reali che in termini nominali”. Il nostro banchiere ha calcolato un apprezzamento del 20% solo nei confronti del dollaro. E ciò malgrado la stabilità della moneta non ne ha sofferto – dice ancora – e la crescita ne ha giovato.

Come è stato possibile fare questo? Per capirlo bisogna masticare un po’ di tecnicismi. “In Cina – spiega – la M2 è stata scelta come obiettivo intermedio di politica monetaria perché può essere misurato e controllata”. La massa monetaria M2, genericamente, possiamo definirla come la somma di M0 e M1, che solitamente si riferiscono al denaro liquido o a strumenti assimilabili alla liquidità, con i depositi a breve termine nelle banche e i fondi del mercato monetario. Giurisdizioni diverse possono variare i contenuti di M2. Il nostro banchiere centrale, ad esempio, ne parla come di un indicatore che misura quanto il settore finanziario finanzi l’economia reale. “L’esperienza internazionale – spiega Yi – mostra che più un’economia diventa market-oriented e si sviluppa, più la correlazione fra M2 e l’economia reale declina”. Tuttavia nel 2012 la Banca cinese ha deciso di usare questo aggregato come indicatore di riferimento.

Ma la questione dirimente è un’altra. “Le riforme in Cina – spiega – sono state anche focalizzate sulla promozione di un tasso di interesse basato sul mercato e sul miglioramento di una regolamentazione” al fine di migliorare il meccanismo di trasmissione dei prezzi. E poiché in fondo il tasso di interesse non è altro che il prezzo del denaro, ecco che diventa necessario “dare al mercato un ruolo decisivo da svolgere nell’allocazione delle risorse”. E ciò avviene proprio attraverso i prezzi che vengono determinati dall’equilibri di domanda e offerta. Se a ciò si aggiunge che “il denaro è una risorsa scarsa”, ecco che si comprende perché “la mercatizzazione del tasso di interesse è molto importante e il tasso del RMB, che è determinato dalla relazione di domanda e offerta nel mercato non dovrebbe essere distorto. Solo in questo modo, infatti, le risorse possono essere allocate in un modo basato sul mercato”. Di più: “C’è una profonda saggezza nell’allocazione delle risorse che fa il mercato”. A qualcuno risulterà curioso sentire un banchiere centrale cinese fare questi discorsi. Ma la parola magica è “regolazione”, interventismo pubblico, ma in forma soft.

Il sistema di strumenti di cui dispone la banca centrale cinese “è relativamente semplice”. Prima di tutto ci sono le operazioni di mercato aperto (Open market operation, OMO) per aggiungere o togliere liquidità. Quindi la PBC può aggiustare l’offerta di moneta con lo strumenti dei prestiti o dello sconto. Terzo, ci sono i depositi che consistono delle riserve bancarie obbligatorie. A ciò si aggiunga che la banca centrale può fornire liquidità aggiuntiva ai mercati tramite prestiti a medio termine (medium-term lending facility, MLF e standing lending facility, SLF).

Insomma, la banca cinese non è poi così diversa dalle sue cugine d’Occidente. E questo spiega perché lo stesso governatore distingua i tempi dell’economia pianificata – evidentemente percepiti come lontani – da quelli attuali. All’epoca le quote dei prestiti venivano decise e allocate tramite provvedimenti amministrativi. “Poi arrivarono le banche commerciali e l’economia pianificata è stata rimpiazzata dall’economia di mercato”. Il che è tanto vero quanto il fatto che gran parte del sistema bancario cinese è pubblico. Ma in fondo è questo il grande enigma dell’economia cinese: aver assunto la forma di un’economia di mercato mantenendo molta sostanza di un’economia pianificata.

A ben vedere, il fatto che il governatore cinese faccia discorsi simili a quelli occidentali non è poi così stupefacente. l’Oriente con l’Occidente condivide un desiderio che nel tempo ha generato la tecnica del central banking e il central banking stesso. La domanda che lo stesso Yi ci ricorda: “Qual è il livello appropriato dei tassi di interesse?”. Già porsi questa domanda, e soprattutto decidere di rispondere, significa aver acceso un’ipoteca pesantissima sulla risposta. “La Federal Reserve – ricorda – regola principalmente il tasso dei fondi federali adeguandolo a un livello ritenuto appropriato. Questo tasso influenzerà quindi i tassi di interesse sui depositi, i prestiti e sulle obbligazioni, così formando i tassi di interesse di mercato”. Come dire: è lo stato che determina gli andamenti del mercato, o quanto meno li orienta. Il che, come si vede non è un pensiero cinese, ma squisitamente occidentale.

Filosofia a parte, rimane solo la tecnica. “Al momento, l’attenzione della politica monetaria cinese si sta gradualmente spostando dal controllo della quantità al controllo dei prezzi”. Il governatore fa l’esempio del tasso a sette giorni sui repo (DR007) che sta proprio a metà fra il tasso dei prestiti SLF e quello sulle riserve in eccesso, al momento allo 0,72%. Per avere un termine di paragone, la Bce tiene il tasso sulle riserve negativo dal 2014. Il tasso repo, per essere efficiente, da un punto di vista del mercato, deve naturalmente porsi fra i due. E questo vale per la Cina come per l’Ue a dimostrazione del fatto che siamo più simile di quanto si pensi, nelle faccende di politica monetaria. E non solo per i tassi.

“Di recente c’è una nuova parola d’ordine – sottolinea – chiamata macro-prudenza”. L’approccio macroprudenziale, in effetti, è una delle determinanti del moderno centrale banking. E sarà per questo che “l’istituzione di un quadro normativo a due pilastri delle politiche monetarie e macroprudenziali è stato proposto nella relazione al 19 ° Congresso nazionale del PCC”.

La stabilità finanziaria, che poi è il cuore della logica macroprudenziale, è cara tanto ai cinesi quanto agli statunitensi. Tanto è vero che la Cina ha stabilito un sistema di valutazione macroprudenziale (macro-prudential assessment, MPA) per capire se le banche rispettano i requisiti previsti, che utilizza degli indici di capitalizzazione e di liquidità sul modello di quanto accade con le regole di Basilea. Ma non solo. Approcci macroprudenziali sono stati stabiliti per prevenire le ondate di panico sui mercati o la crescita irrazionale della finanza immobiliare e si sta lavorando a sviluppare questo approccio anche nella gestione delle infrastrutture finanziarie come il sistema dei pagamenti. La Cina, insomma, vuole diventare sempre più prudente e affidabile. E il fatto che le autorità cinesi stiano pensando di affidare proprio alla banca centrale maggiori poteri e responsabilità sulla gestione di tali approcci la dice lunga. La PBC dovrà somigliare sempre più alle sue cugine d’Occidente. Proprio come la Cina dovrà somigliare sempre più agli Usa, se davvero vuole competere per l’egemonia.

(1/segue)

Cronicario: Tav, chi la sa se l’aspetti (e speri)

Proverbio del 6 febbraio Quando si rompe il letto c’è sempre il pavimento dove sdraiarsi

Numero del giorno: 24.207 Domande complessive di adesione a quota 100 arrivate finora all’Inps

Ma vi sembra normale che la notizia del giorno sia ancora la Tav? E non tanto perché si faccia o non si faccia – eh sarebbe bello – ma perché il ministro tal de’ tali ha mandato in Europa il documento sull’analisi costi benefici anziché al ministro talaltro de’ talaltri? Ma com’è possibile?

Capirete che gazzarra. Addirittura si deve scomodare vicepremier Uno (o Due, fate voi) per far sapere a vicepremier Due (o Uno, fate voi), che si era lamentato, che neanche lui aveva letto il tomo poderoso che impegna le migliori intelligenze del paese, ossia l’analisi costi/benefici che dovrebbe rispondere all’annosa domanda: sono più alti gli uni o gli altri?

Addirittura il ministro taluno ha esortato ad aspettare quelle giusto 24 ore che serviranno agli europei per far decantare il tomo. Poi il librone che dovrebbe sciogliere il dilemma verrà diffuso urbi et orbi, persino tradotto. Di sicuro tutti quelli che oggi lo chiedono a gran voce lo leggeranno e finalmente sapremo se la Tav si farà. Chi già lo sa se l’aspetta. Ma non ci spera.

A domani.

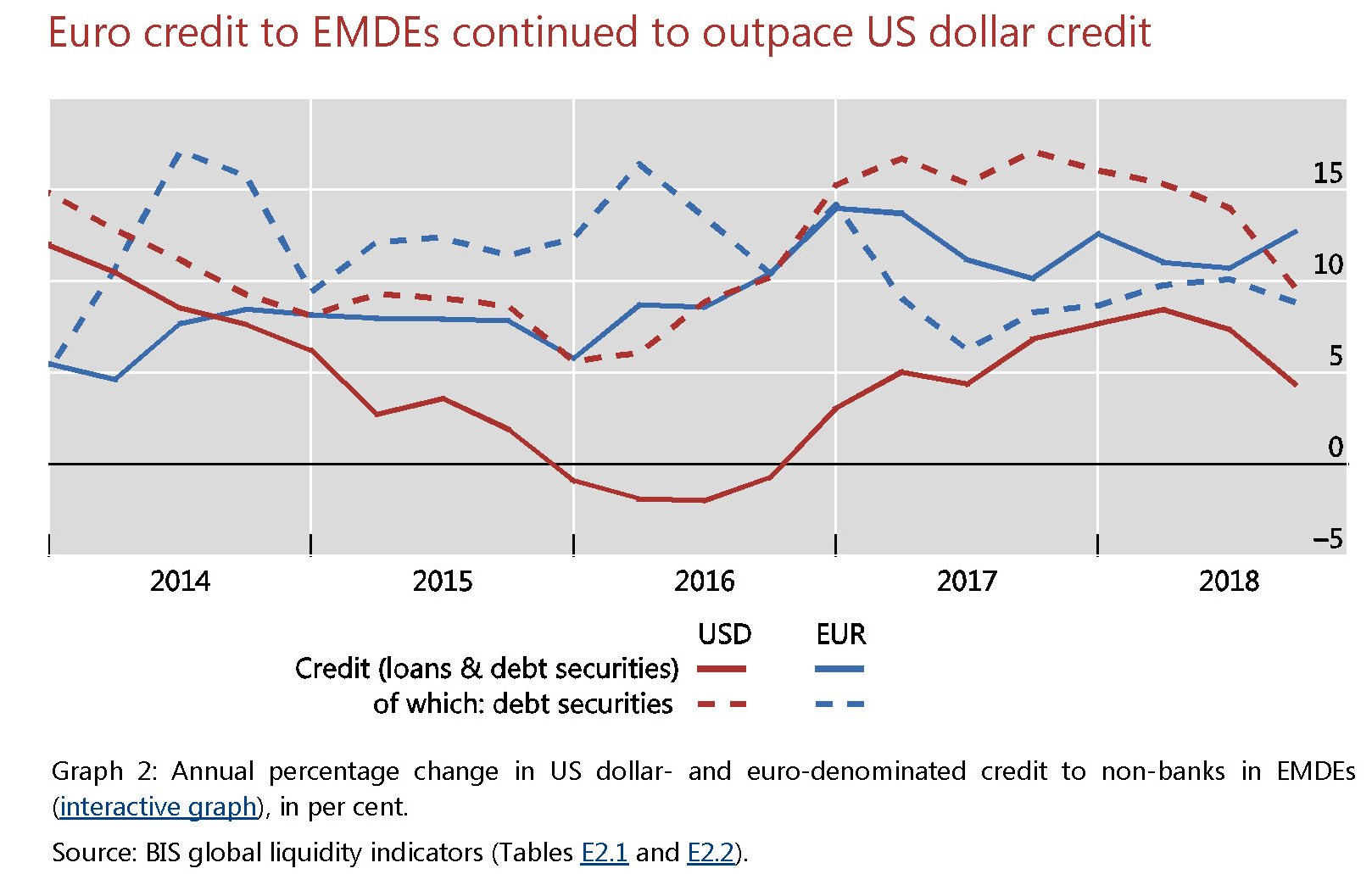

I paesi emergenti fanno sempre più debiti in euro

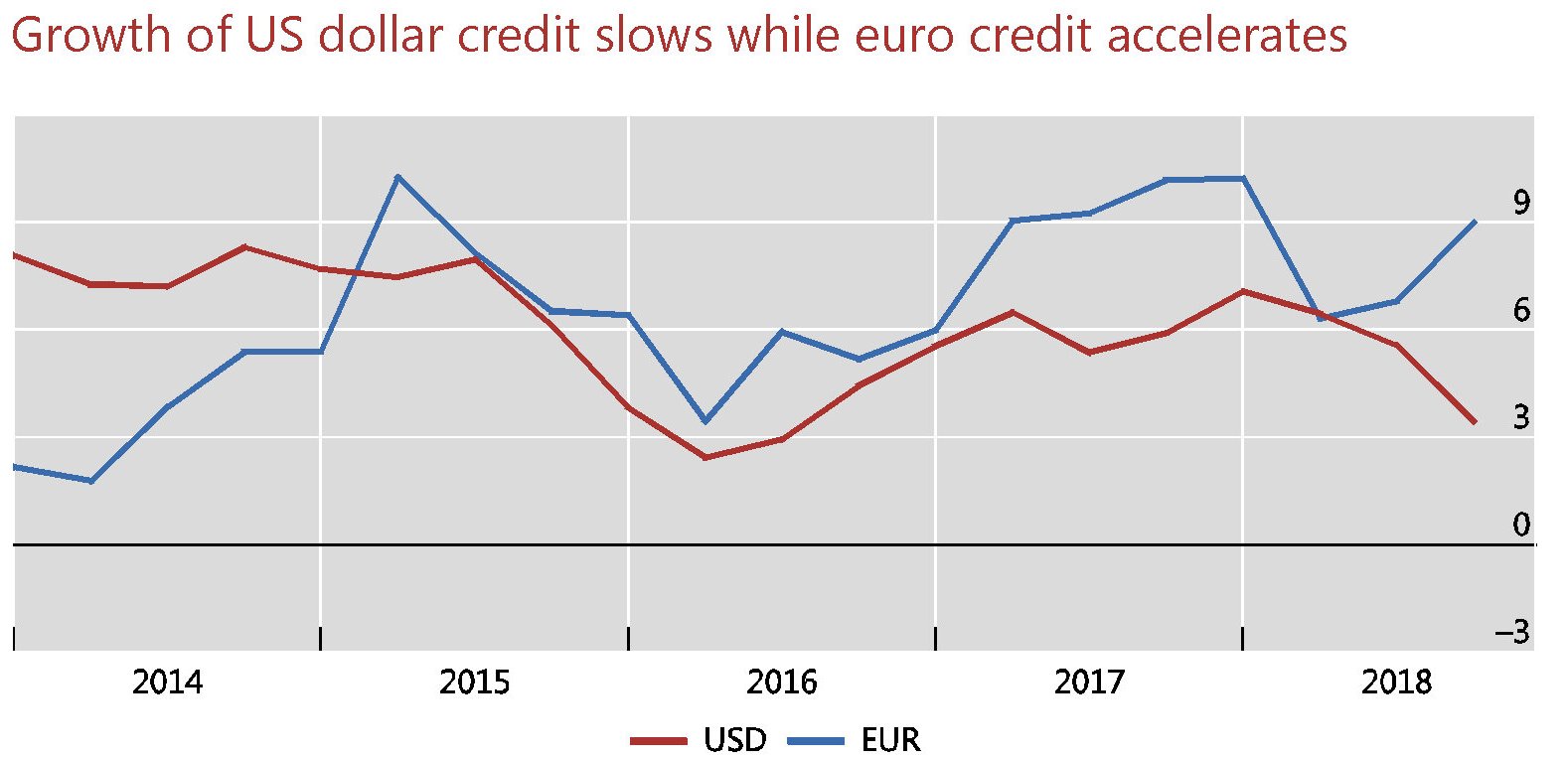

Le ultime statistiche sulla liquidità diffuse dalla Bis ci comunicano un’informazione molto utile sui flussi di debito che viaggiano in giro per il mondo. In particolare la crescente preferenza dei mercati internazionali per il credito denominato in euro a fronte di quello in dollari, che decelera.

Informazione assai interessante perché illustra come le divergenze di politica monetaria fra Usa e Ue stiano svolgendo i loro effetti con sempre maggiore decisione, essendo divenute ormai un trend. “Negli ultimi cinque anni – scrive la Bis – il credito in euro è cresciuto a un tasso medio annuo del 10%, rispetto al 4% del credito in dollari USA. Il divario tra le due valute è ancora maggiore per i prestiti bancari: una crescita annua del 9% per il segmento dell’euro rispetto allo zero per il segmento del dollaro Usa”.

A livello aggregato il credito in dollari Usa ai prenditori non bancari, cresciuto del 3% nel terzo trimestre 2018 dopo aver toccato un picco del 7% a fine 2017, è arrivato a quota 11,5 trilioni. Quello in euro, cresciuto del 9% nel terzo trimestre 2018 su base annua è arrivato alla quota record di 3,7 trilioni di dollari (3,2 trilioni di euro).

Se la convenienza economica può servire a spiegare le preferenze di chi prende a prestito, dovremmo farci qualche domanda sulla convenienza di chi dà a prestito, specie considerando che i primi prenditori sono sempre più concentrati nelle economie emergenti. In queste ultime infatti il credito in valuta europea è cresciuto del 13%

Si nota in particolare la crescita pronunciata sia dei prestiti bancari che del debito obbligazionario. Questi paesi si sono indebitati assai meno in dollari – l’emissione netta di debito obbligazionario è stata quasi a crescita zero nel terzo trimestre – e sempre più in euro. La crescita del 13% su base annuale è stata guidata dai prestiti bancari, cresciuti del 15% su base annua a settembre 2018.

I cambiamenti nella geografia dei prestiti ci consentono anche di capire come si sia evoluta la geografia dei rischi che tali prestiti sussumono. Come premessa giova osservare che a livello macro la crescita del credito internazionale è ancora abbastanza moderata rispetto al periodo pre crisi.

Quanto al dove, può essere utile osservare quali fra le economie emergenti siano le campionesse del debito denominato in valuta estera e le loro preferenze monetarie.

La Cina, ovviamente, primeggia per la quantità di debito, in gran parte acceso in dollari. Ma osservate il peso specifico dell’euro nei debiti turchi e messicani. Qualcosa sta cambiando. Meglio saperlo.

Cronicario: E adesso scoppia la guerra fra ricchi

Proverbio del 5 febbraio Per innalzare una muraglia serve mettere pietra su pietra

Numero del giorno 48,8 Indice Pmi Italia a gennaio (sotto 50 è contrazione)

Due ottime notizie di giornata confermano che ormai è pressoché completata la memorabile impresa iniziata dal governo del cambiamento: l’abolizione della povertà.

La prima ve la dico così com’è, pura e semplice: il consiglio dei ministri ha appena indicato l’ormai ex ministro Pamplona capo della Consob, dove era atteso da mesi un notissimo economo assai bravo a raccontare quello che molti amano sentirsi dire.

Tanti si chiederanno cosa c’entri con la Consob il celeberrimo ormai ex ministro, teorico erudito del risparmio contrazionario nonché illuminato conoscitore di nuove forme di modellistica econometrica cinese.

Ma se lo chiedono solo perché ignorano la visione generale del governo del cambiamento. Lassù sulle vette innevate della Consob, il nostro Grande Vecchio potrà sicuramente vegliare e vigilare sui mercati, che notoriamente, sono un covo di arricchiti che generano risparmio contrazionario, che ben altro impiego avrebbe se potesse essere affidato alle mani sapienti del governo.

La seconda notizia arriva dal fronte sindacale, come sempre in ritardo sulla storia. Un gruppo di costoro, auditi in una sorda e grigia commissione parlamentare, ha detto che il reddito di parannanza, che ha generato un sito internet, oltre alla postpay anonima, “può scatenare una guerra fra poveri”. Con ciò dimostrando di non aver capito l’aria che tira.

Intanto perché la povertà è stata abolita, e se non se ne sono accorti peggio per loro. Poi perché se fosse pure vero che il reddito cardaceo spiazza il lavoro, rendendo più conveniente stare a casa, vorrebbe dire semplicemente che stiamo andando nella direzione giusta. Il governo del cambiamento non provocherà nessuna guerra fra poveri. Al massimo fra ricchi.

A domani.

L’UK socializza per via statistica il debito studentesco

E’ una lettura assai edificante quella proposta qualche tempo fa dall’Ons, l’istituto britannico di statistica, nell’ambito di una più ampia ricognizione dedicata al debito del settore pubblico. Vale la pena raccontarla perché ci illustra molto dell’intreccio che esiste fra politica ed economia, con la statistica nel ruolo di lingua comune, per evidenti motivi. Senza i dati raccolti dagli statistici, gli economisti non posso far girare i loro bellissimi modellini e i politici non possono propagandare le loro trovate.

Il focus della digressione è il debito studentesco, che in UK come altrove, è cresciuto a dismisura negli ultimi anni, quasi triplicandosi. A fine 2018 aveva raggiunto i 16,7 miliardi di sterline a fronte dei 6,3 miliardi del 2011. Il grosso di questa cifra, il 52% a fine 2018, era relativa al pagamento delle rette universitarie. E poiché nel 2011 questa percentuale era il 42%, se ne può dedurre che nel frattempo ci sia stato un loro incremento sostanziale.

La questione è finita sull’agenda della politica, che ha ritenuto necessario dedicare al tema alcuni approfondimenti culminati in due rapporti. Il primo suggeriva di ripensare drasticamente la politica di gestione di questi prestiti, soggetti ad interessi giudicati elevati.

Il secondo sottolineava che i prestiti agli studenti sono sostanzialmente sussidi pubblici sotto altro nome, con ciò “ritardando il loro manifestarsi in deficit”. Molti di questi prestiti, infatti, non vengono restituiti, ma il buco non si materializza nella contabilità pubblica prima di un trentennio. Per dare un’idea di quanto sia comune il non pagamento di questi debiti, basta ricordare una stima del Dipartimento dell’educazione secondo il quale almeno un terzo di questi prestiti non saranno restituiti. Parliamo quindi di oltre cinque miliardi di sterline.

Tale circostanza nasce dal fatto che il sistema di prestiti agli studenti britannici, a differenza di quanto avviene in altri paesi, non si basa sul sistema bancario, ma su la Students loans company (SLC) una istituzione pubblica chiamata a gestire questi crediti in virtù dell’Education Act che nel 1990 introdusse l’istituto dei prestiti agli studenti. Questi ultimi, nella contabilità del settore pubblico, vengono classificati come asset del governo, ossia come attivi che dovrebbero – e mai condizionale fu più d’obbligo – generare incassi.

Il problema nasce dal fatto che questi flussi finanziari, malgrado vengano classificati come asset, hanno un impatto reale sul sul debito netto del settore pubblico (public sector net debt, PSND) per la semplice ragione che questi prestiti devono comunque essere erogati e quindi il governo deve procurarsi i denari necessari, mentre non hanno effetti sul debito finanziario netto (public sector net financial liabilities, PSNFL) dove l’asset iscritto e il flusso erogato si pareggiano. Questa confusione statistica viene generata dalla normativa e non è semplice da gestire.

A ciò si aggiunga che è invalsa anche la pratica di “vendere” questi debiti. A dicembre 2017 ne sono stati ceduti un pacchetto da 3,5 miliardi di sterline a un prezzo di 1,7 miliardi, il che ha diminuito di 1,7 miliardi il PSDN, ma ha aumentato di 1,8 – ossia la differenza fra il valore nominale dei prestiti e quello di realizzo – il PSNFL. Insomma, a complicazioni se ne aggiungono altre che hanno indotto l’istituto a proporre un cambio delle regole di registrazione di questi debiti nella contabilità nazionale.

L’istituto ha proposto quattro diversi approcci per risolvere il problema, ognuno dei quali ha effetti diversi sugli aggregati fiscali e su quelli finanziari del governo. Ma il succo del problema è che si va verso una sostanziale nazionalizzazione, ossia socializzazione, di un debito che nasce e rimane pubblico, aldilà di come la statistica lo abbia rappresentato per un ventennio. Il fatto che adesso si stia cercando il modo per rendere palese questa situazione – entro l’anno è attesa la riallocazione di queste partite credito/debito all’interno della contabilità del settore pubblico – mostra soltanto che far passare per prestito un sostanziale sussidio è solo un trucco retorico, ossia squisitamente politico. E prima o poi i trucchi si scoprono. E presentano il conto.

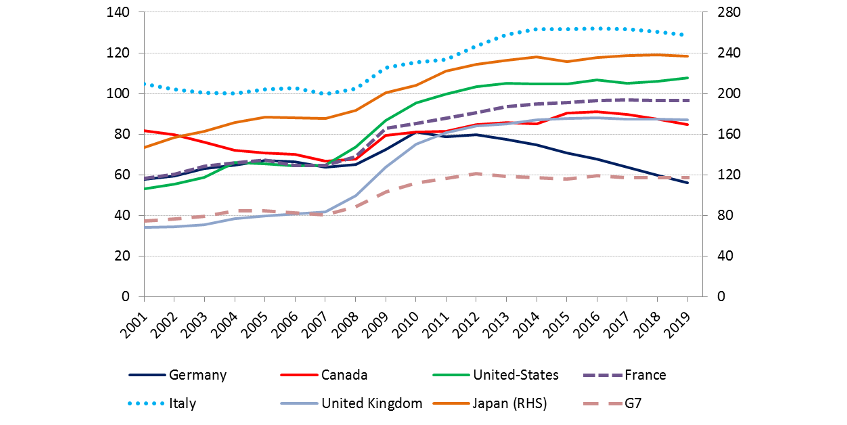

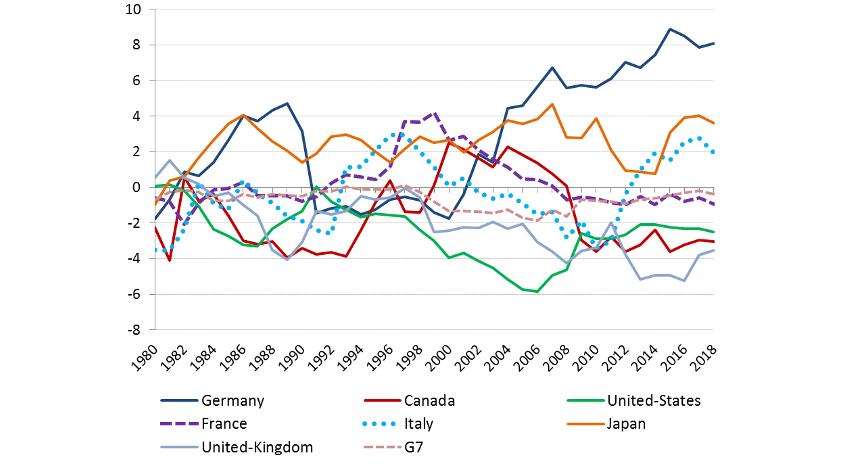

L’economia rallenta e i governi sono a corto di munizioni

Un post pubblicato dalla Banca di Francia ci ricorda una circostanza che molti osservatori sottolineano ormai da tempo ma che si tende a dimenticare. Il fatto, vale a dire, che il gran dispendio di risorse pubbliche impiegato in questo decennio per far fronte alla crisi ha lasciato i governi con spazi assai risicati per far fronte a necessità che l’ormai incipiente rallentamento globale potrebbero richiedere di essere affrontate. Per dirla più semplicemente, un’altra crisi troverebbe molti senza munizioni, col risultato che rischia di fare il suo corso il redde rationem, sapientemente ritardato grazie agli artifici delle banche centrali e dei governi.

Alcuni grafici riepilogano bene la situazione nella quale ci troviamo. A livello fiscale la situazione dei paesi del G7, con l’eccezione della Germania, è peggiorata dal 2008.

Il grafico mostra l’aumento del debito pubblico in rapporto al pil (Giappone asse destro) dal 2001 in poi. Mentre quello sotto mostra l’aumento del bilancio delle banche centrali di riferimento, sempre calcolato in rapporto al pil, che mai come in questo decennio, nella loro lunga storia, hanno visto crescere i propri asset.

A ciò si aggiunga che il sostegno a così caro prezzo dell’economia, che ha consentito indubitabili successi – si pensi alla crescita dell’occupazione che si è verificata pressoché dappertutto – ha peggiorato gli squilibri esterni che a tale crisi avevano sostanzialmente condotto, e che possiamo osservare guardando agli squilibri nei saldi di conto corrente delle bilancia dei pagamenti (grafico sotto, che misura il saldo di conto corrente sul pil).

Ricapitoliamo: abbiamo meno spazio fiscale e monetario per gestire eventuali crisi che lo stato internazionale dei pagamenti tende ad alimentare. E questo spiega perché gli economisti della BdF sottolineino il rischio che tale situazione incoraggi comportanti poco collaborativi, se non addirittura competitivi, nei confronti dei vicini. Un’osservazione che le recenti tensioni internazionali – si pensi alla crisi commerciale fra Usa e Cina – rende assolutamente ragionevole.

Da qui l’invito a rivalutare l’approccio multilaterale per gestire la complessità della contemporaneità, di sicuro motivato anche dalla circostanza che la Francia assumerà la presidenza del G7 quest’anno. Senonché ormai i Sette Grandi, fra i quale c’è anche il nostro paese, contano sempre meno nell’economia internazionale.

Ormai il pil prodotto da questi paesi pesa il 46% di quello mondiale, a fronte del 68% del 1992, anche se a fronte di una quota di popolazione stabile intorno al 10-12%. Il che dovrebbe suggerirci che le economie avanzate sono destinate a pesare sempre meno. Alcune stime addirittura collocano al 20% del pil globale il contributo dei paesi del G7 entro il 2050. E questo spiega perché il G7 sia ormai diventato un G20. Ma questo non vuol dire che sia diventato più semplice gestire i problemi complessi della nostra modernità. Al contrario: si sta sviluppando una crescente tentazione verso il bilateralismo. Che è il miglior modo per distruggere la globalizzazione. O almeno per provarci.

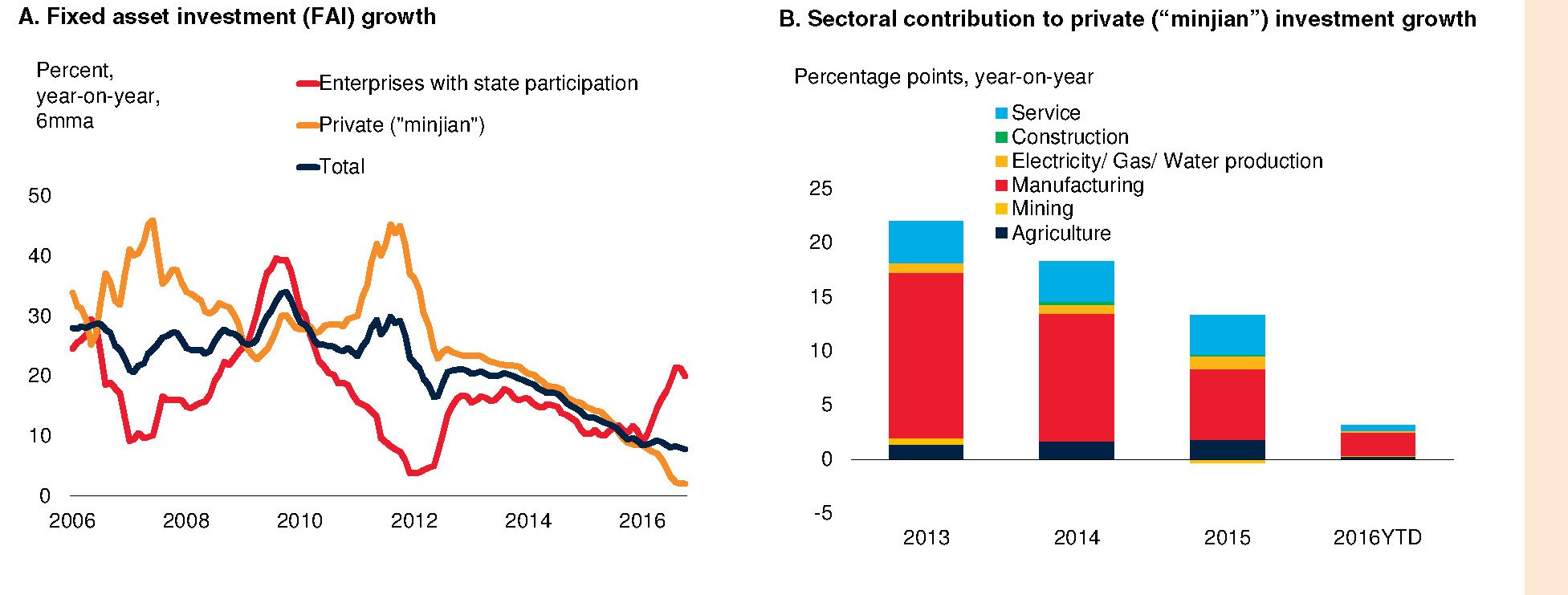

Il ritorno degli stimoli fiscali in Cina

Il rallentare dell’economia ha spinto il governo cinese a ripercorrere la strada già segnata nel 2008, quando un potente stimolo fiscale aumentò significativamente il livello di investimenti infrastrutturali consentendo al paese – a carissimo prezzo – di reggere nel momento in cui l’economia internazionale collassava. Ne abbiamo già parlato, quindi inutile tornarci sopra. Serve ricordarlo, tuttavia, perché, come ci fa notare Fitch, di recente Pechino ha approvato una serie di provvedimenti legati a investimenti infrastrutturali in particolare per le aree urbane. Una scelta che fa il paio con le decisioni delle autorità monetarie che nel corso del 2018 hanno allentato le condizioni creditizie consentendo una crescita del credito, a dicembre 2018, del 13% rispetto a dicembre 2017.

In sostanza, di fronte al rallentamento dell’economia il governo, nelle sue varie declinazione, torna a fare politiche di stimolo, fiscale e monetario. Segno che i consumi interni delle famiglie da soli non bastano a sostenere il livello di attività che il governo si propone di raggiungere. Ma soprattutto dimostrazione che la carta principale che il governo pensa di utilizzare per dare un calcione alla crescita è quella degli investimenti infrastrutturali, che già così tanto pesano sul pil cinese.

Dal grafico si nota il rilevante contributo offerto dalle aziende pubbliche alla crescita degli investimenti fissi nei vari settori dal 2006 in confronto con quello del settore privato, il cui declino, malgrado l’aumento degli investimenti pubblici a partire dal 2016, ha sostanzialmente coinciso con quello del totale degli investimenti. Fitch offre una ricognizione ancora più aggiornata.

Di fronte a questa situazione, il quarto trimestre in Cina ha visto una crescita del 6,4%, persino meglio di quanto ci si aspettasse. Fitch infatti prevede una crescita al 6,1% quest’anno. E ciò malgrado gli stimoli che sono stati disegnati, spiega l’agenzia, per evitare (o almeno provarci) l’insorgere di debiti fuori dai bilanci come è accaduto nel 2008, quando in conseguenza del diluvio di denaro arrivato sui mercati è fiorito un ricco shadow banking.

Gli strumenti di questa ennesima espansione fiscale sono innanzitutto le grandi aziende pubbliche. La China Railway Corporation, ad esempio, ha approvato un piano da 680 miliardi di yuan, circa l’1% del pil cinese (oltre 12 trilioni di dollari nel 2017), in progetti ferroviari da realizzarsi nel 2019 che, se attuato, corrisponde a un incremento del 7% rispetto al 2018. Oggetto di investimenti saranno aeroporti, autostrade e persino progetti di conservazione dell’acqua nonché focalizzati sui servizi pubblici. Il sogno di qualsiasi governo.

“Il passaggio a una politica più favorevole agli stimoli infrastrutturali – nota Fitch – rappresenta un passo avanti rispetto al precedente focus sulla riduzione della leva finanziaria. Tuttavia, l’approccio delle autorità nel finanziare nuovi progetti infrastrutturali dimostra che l’attenzione sul contenimento dei rischi finanziari non è stata abbandonata”. Questo almeno in teoria.

In pratica, il governo ha consentito alle autorità locali di emettere più bond per finanziare le opere pubbliche, ed evitare quindi quegli scivolamenti verso sistemi di finanziamento meno trasparenti che in passato hanno consentito di occultare fuori dai bilanci pubblici quantità significative di debito. Il perché è facilmente comprensibile: “Il rating sarebbe più vulnerabile se le autorità perseguissero uno stimolo più aggressivo che si basasse su una ripresa dell’attività quasi-fiscale fuori bilancio, che aumenterebbe le passività potenziali”, sottolinea Fitch. Ma ovviamente c’è un limite all’emissione di nuovo credito. E questo limite risiede nella capacità del sistema bancario, già notevolmente cresciuto, di sostenerlo.

In passato il governo è stato costretto a muoversi nella direzione opposta a quella scelta adesso – ossia ha stretto i cordoni della borsa – e questo può aver generato effetti depressioni persino superiori del previsto. Adesso che i cordoni della borsa tornano ad allentarsi, il governo si troverà innanzitutto a dover convincere il settore privato a tornare a investire. Proprio come è successo per la contrazione, che forse è stata maggiore di quanto si fosse previsto, l’espansione potrebbe pure essere superiore alle aspettative. Ma questo non vale solo per il prodotto interno. Vale pure per i debiti.

E la Cina ormai sta complessivamente ben sopra il 200% del pil.

Non si ferma la crescita del credito in Cina

A dimostrazione di quanto sia difficile fermare un’auto in corsa, pure se si sospetta che possa esserci un muro dietro l’angolo, gli ultimi dati sulla crescita del credito cinese in rapporto al pil confermano la notevole dipendenza del paese dalle banche. Questo grafico misura lo stock di credito concesso a famiglie e imprese non finanziarie suddiviso per fonti di finanziamento.

I dati, diffusi da Bofit, mostrano che a dicembre lo stock di presti bancari all’economia, nelle sue varie forme e verso i diversi settori, è cresciuto del 13% rispetto a dicembre 2017, che è certo una cifra significativa anche se forse meno di quanto ci si aspettasse dopo l’allentamento monetario che la Cina ha sviluppato nel corso del 2018. In sostanza, si è rimasti alla crescita del 12-13% come nel 2016. Si tratta comunque di una crescita notevole a fronte di quella del pil nominale, che è stata del 10%. Complessivamente lo stock di credito a fine 2018 era arrivato a 20 trilioni di dollari, pari al 152% del pil cinese.

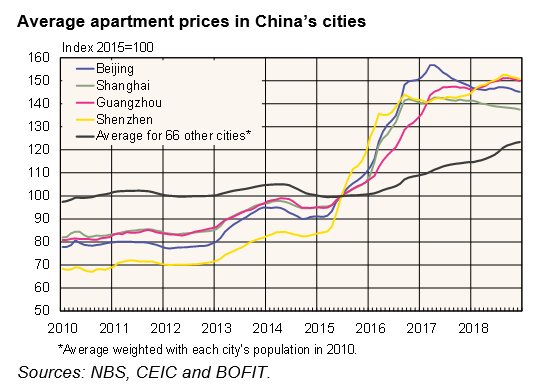

All’interno del dato aggregato si celano parecchie differenze. La crescita del credito alle famiglie è cresciuta del 20%, quindi assai più del dato medio, e questo malgrado il rallentamento dei prezzi delle unità immobiliari che si sta registrando nelle grandi città.

I prestiti alle famiglie rappresentano il 39% dello stock del credito bancario e hanno rappresentato il 28% dei nuovi prestiti nel 2018. Lo shadow banking, uno dei settori più rischiosi del sistema finanziario cinese, ha perso quota, rispetto al 2017, cedendo circa l’11%. Ma rimane comunque a un rispettabile 27% del pil, quindi a circa 3,5 trilioni di dollari.

La quota più importante di credito bancario è quella dei corporate bond, al 30% del pil. Questa quota non include però i bond emessi dal governo o dal settore bancario, ossia i grandi emittenti di debito cinese. Anche i governi locali sono tornati ad emettere obbligazioni per finanziare investimenti infrastrutturali (special-purpose bond), approfittando dell’autorizzazione del governo che ha aumentato la quota di debito locale. Il risultato è stato che l’ammontare di questi bondo emessi è raddoppiato rispetto al 2017 e questi bond speciali.

In sostanza, la Cina continua a far debiti e a puntare sullo sviluppo delle infrastrutture, come all’indomani della crisi del 2009. Cambiare modello di sviluppo, una volta che se ne è scelto uno, non è facile né indolore. E la riuscita è assai incerta.

Cronicario: Parlano i numeri e il governo finalmente fa il Bot

Proverbio del 29 gennaio Nella stagione cattiva le acque scorrono all’indietro

Numero del giorno 108.000.000.000 Finanziamenti della Bei concessi all’Italia dal 2008

E adesso non venitemi a dire che è un caso. Proprio mentre le peripezie verbali di Vicepremier Uno (o Due, fate voi) processatemi sì, processatemi no – fanno temere per la tenuta del governo (cit.) l’emissione del Bot semestrale torna a far rivedere tassi negativi.

Il Bottone negativo è un segno inequivocabile della rinnovata fiducia dei mercati nei confronti dell’esecutivo a breve termine. Nel senso che aumenta la fiducia che terminerà a breve. Perché come ha detto proprio stamane una delle massime intelligenze all’esecutivo “Chiunque può parlare, ma prima di tutto parlano i numeri”.

Il problema infatti è che il 99% non vede i numeri e quell’1% che ci riesce spesso non li capisce. O fa finta di non capirli, che è peggio. Per dire, vi sarà capitato di scorrere l’articolo di un sedicente giornale economico (e non perché costi poco) dove un tale in predicato di diventare un Gran visir dei mercati italiani – e quindi vede i numeri -, pontifica sulla fuga di capitali esteri dai Btp solo per acclarare che siano stati investiti in azioni e obbligazioni private italiane. Come dire che gli stranieri hanno più fiducia dei privati, in Italia, che del governo del cambiamento. Il che è vagamente lisergico.

Perché chiunque, appunto, può parlare, anche di cose che non capisce (o mostra di non capire). Ma prima parlano i numeri. ‘Sti maledetti.

A domani.