Etichettato: the walking debt

Ecco perché i dazi rischiano di peggiorare il deficit commerciale Usa

Di recente la Cina ha postato l’ennesimo record di attivi commerciali negli confronti degli Stati Uniti, superando i 323 miliardi. Questi attivi si sono cumulati nel corso del 2018, che complessivamente non è stato un buon anno per il surplus cinese, arrivato a 351 miliardi, il livello più basso da anni. In piena controtendenza, gli attivi verso gli Usa sono cresciuti del 17% rispetto al 2017. E questo è accaduto mentre infuriava la guerra dei dazi, che pure se ancora ha un peso specifico relativamente basso sul totale del commercio sino-americano, è di sicuro un elemento perturbatore.

Tale politica tuttavia sembra finora sia servita a poco. E questo probabilmente dipende dal fatto che lo squilibrio commerciale statunitense ha ragioni assai più profonde di quelle individuate con una certa faciloneria da certa propaganda Usa. Il pensiero che sia tutta colpa dei cinesi, insomma, rischia di essere tanto suggestivo quanto fallace. Ottimo per le campagne elettorali, inutile ai fini dell’analisi.

Già in passato ci siamo occupati di andare a sbirciare le radici di questo squilibrio. Vale la pena tornarci di nuovo perché la Fed di S.Louis ha pubblicato un post dedicato a un approfondimento assai utile che propone una spiegazione del deficit Usa che suona assai più convincente di quelle della vulgata. Per farla breve, se proprio si vuole trovare un colpevole, gli Usa dovrebbero guardare in casa propria. La Cina, tutt’al più, ha trovato il modo di approfittare di una condizione strutturalmente deficitaria dell’economia Usa, come d’altronde in passato avevano fatto altre economie. Il deficit Usa, infatti inizia assai da lontano.

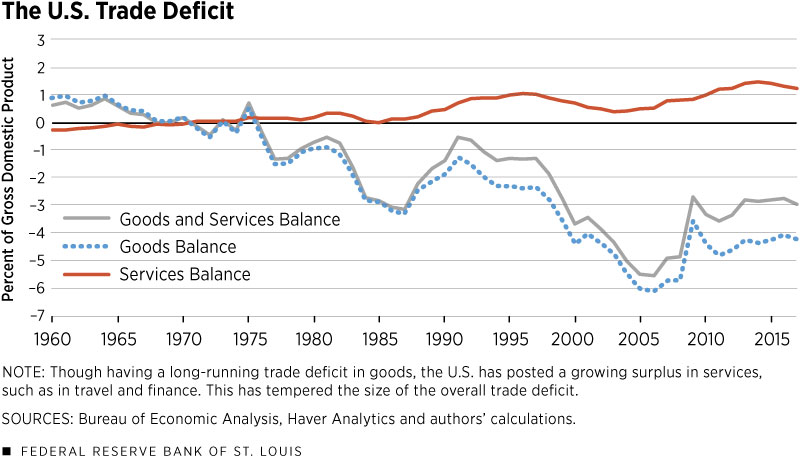

Non è certo un caso che il deficit commerciale parta agli albori dei ’70. La fine del sistema di Bretton Woods ha trasformato il dollaro americano – di fatto – nella moneta internazionale senza porre più alcun limite alla emissione di valuta da parte degli Usa. Per dirla con le parole degli economisti della Fed, “da quando gli Stati Uniti possono acquistare beni dal mercato mondiale semplicemente stampando denaro o emettendo debiti, sono destinati a gestire deficit commerciali persistenti”. Come dire: è una tentazione troppo forte per chiunque non usare la cornucopia del denaro facile. Figuriamoci per un popolo come quello americano, cresciuto a pane e consumismo. E infatti i risparmi Usa sono diventati via via sempre più negativi.

“Pertanto, – concludono gli autori – l’attuale sistema monetario internazionale basato sul dollaro Usa come valuta di riserva mondiale dominante e titoli di stato Usa come la più ricercata riserva di valore è la causa principale dei persistenti deficit commerciali negli Stati Uniti”. Altro che Cina.

Altrettanto fallace risulta associare l’aumento del deficit verso la Cina con la perdita di posti di lavoro nella manifattura americana, altro argomento principe della vulgata elettorale. Il declino di posti nella manifattura, infatti, parte da lontano e ha a che fare con il progresso tecnologico che negli Usa ha fatto aumentare notevolmente la produttività spostando unità di lavoro dalla manifattura ai servizi. Uno schema all’opera in molte economie avanzate.

Addirittura è stato calcolato che la perdita di posti di lavoro nella manifattura fra il 1992 e il 2012 dipenda per l’85% dalla crescita della produttività e solo per il 15% dal persistente deficit commerciale, ossia dalla delocalizzazioni che gli Usa hanno iniziato a fare sin dagli anni ’60, come successivamente farà il Giappone negli anni ’80 e si sta apprestando a fare la Cina adesso. “L’occupazione manifatturiera negli Stati Uniti – scrivono – è diminuita di quasi il 20% dal 2000 al 2007, anche prima della Grande recessione. Questo forte calo si correla con un peggioramento della bilancia commerciale degli Stati Uniti e un crescente deficit commerciale con la Cina. Sulla base di questa coincidenza, è facile puntare il dito contro la Cina. Ma è la Cina la causa della diminuzione dei posti di lavoro negli Stati Uniti?”.

Per rispondere, i nostri economisti partono da un dato. Nel 1991 il deficit di merci degli Usa verso l’intera regione dell’Asia-Pacifico, inclusa la Cina, pesava l’80% dell’intero deficit commerciale Usa. Oggi, malgrado sia peggiorato il deficit nei confronti della Cina, divenuta il principale creditore degli Usa, complessivamente il deficit Usa nei confronti dell’area si attesta al 65%. “La Cina ha semplicemente sostituito le altre economie asiatiche assumendo le loro posizioni eccedentarie. Anche se la quota della Cina nel totale dei deficit commerciali degli Stati Uniti è aumentata rapidamente da circa il 15% nel 1991 al 45% nel 2016, questo non ha aumentato la quota totale della posizione commerciale dell’Asia con gli Stati Uniti”. La Cina, in sostanza, si è ingrassata a spese dei sui vicini. Ma per gli Usa è cambiato poco. Pure se smettessero di far deficit con la Cina, lo farebbero con un altro paese capace di produrre a basso costo come ha fatto la Cina finora. Continuerebbe a replicarsi insomma lo schema che vediamo all’opera dagli anni ’60.

Da qui le conclusioni. “Una guerra commerciale non risolve necessariamente i problemi degli squilibri commerciali”. Anzi, l’applicazione di una politica di dazi può persino peggiorare il deficit Usa, se si guarda alle ragioni profonde che lo hanno determinato e se, soprattutto, si ricorda la composizione dell’industria manifatturiera Usa, che si basa notevolmente sui beni intermedi. E soprattutto “una guerra commerciale con la Cina non può fermare il declino dell’occupazione nella manifattura americana”, che dipende sostanzialmente dall’innovazione tecnologica. “Al contrario può ridurre il benessere dei consumatori americani e provocare la perdita della leadership Usa nel libero commercio e la globalizzazione”. Musica per le orecchie di Trump.

Cronicario: Col navigator m’è dolce naufragare in questo mare

Proverbio del 28 gennaio Ingannami pure sul prezzo, ma non sulla merce

Numero del giorno: 32.000 Aumento imprese in Italia nel 2018

Adesso che finalmente anche il primo giornale d’Italia dedica una pagina al reddito di parannanza, con pezzo autografo di un illustre consigliori dei governanti del cambiamento con spiegati perché, percome e soprattutto perquanto, appare chiaro che finalmente anche da noi è stato legalizzato l’uso dello stupefacente. Ragionamento stupefacente, intendo. Leggete questo stralcio preziosissimo: “L’impatto macroeconomico del Reddito di cittadinanza può essere di notevole importanza, sia sull’efficienza del mercato del lavoro, in termini di aumento di occupazione e produttività, da realizzarsi con il miglioramento dei Cpi, la riqualificazione formativa dei lavoratori, e la batteria di incentivi inseriti, sia su alcuni aspetti macroeconomici che riguardano il moltiplicatore dei consumi, l’output gap e il recupero di spazio fiscale nel bilancio”.

Non avete capito? Andiamo avanti: “L’afflusso degli scoraggiati presso i Cpi (centri per l’impiego), permetterebbe di rivedere al rialzo il tasso di partecipazione alla forza lavoro, che nella metodologia europea contribuisce alla crescita del Pil potenziale. Si aprirebbe così uno spazio fiscale aggiuntivo che può essere utilizzato per aumentare l’occupazione evitando di far crescere in percentuale il deficit strutturale a livelli passibili di sanzioni comunitarie”.

Vabbé, facciamola semplice: diamo soldi alla gente sperando che così si iscriva alle lista di disoccupazione, in modo che aumentando i disoccupati possiamo fare più deficit (senza fare incazzare l’Ue) e così facciamo diminuire i disoccupati. Parola di professore universitario (e immaginatevi che fortuna gli studenti ad avercelo) prestato alla politica della cornucopia con scappellamento keynesiano.

Pensate quanto sono scemi in Europa. Non avevano neanche pensato che si poteva fregarli in questo modo e per giunta con le loro stesse regole. E, soprattutto, state pur certi che neanche se ne accorgeranno.

Nell’attesa che si compia la beata speranza e l’inattivo diventi finalmente disoccupato, rimane da trovare i fenomeni che, grazie ai prodigiosi centri per l’impiego, troveranno lavoro entro 100 chilometri (o 100 minuti in bus) a tutti quelli che lo chiederanno.

Nessun miracolo: sono gli stupefacenti navigator, che proprio come un gps attaccato al vostro curriculum, vi condurranno – novelli Virgilio – lungo gli altopiani del lavoro che non c’è ma che si vede. Nel senso che il lavoro lo vedono solo loro: i navigator: ne devono assumere 6.000.

Molti sospettano che saranno gli unici a trovare lavoro grazie al reddito di parannanza. Ma solo perché non hanno letto un’altra dichiarazione stupefacente, stavolta rilasciata dal Gran Mogol degli industriali. “I tempi sono maturi – ha oracolato – per costruire un vero patto per il lavoro insieme a Cgil, Cisl e Uil”.

Che fa il paio con quest’altra, diffusa dal capataz della banca d’intesa nazionale. “Il reddito di cittadinanza può essere fatto meglio. Ma ora destiniamo le risorse ha chi ha bisogno e poi pensiamo se bisogna migliorarlo”.

E’ chiaro perciò che viviamo tempi stupefacenti. Sarà dolce naufragare in questo mare. Col navigator però.

A domani.

Le sanzioni Usa contro il petrolio del Venezuela sono un rischio anche per gli Usa

In un mondo sempre più preda del sanzionismo, ossia del conflitto economico in luogo di quello militare, la notizia che gli Usa stiano considerando di applicare misure contro il Venezuela focalizzate sull’export petrolifero non stupisce più di tanto. Strozzare l’economia di un paese per provocarne un mutamento politico è un espediente vecchio come il mondo. Semmai vale la pena osservare aldilà della cronaca e chiedersi se tale strategia non finisca col danneggiare anche chi la promuove.

Già in passato, sia con il caso delle sanzioni all’Iran, sia con la guerra commerciale alla Cina, l’amministrazione Usa ha mostrato di non curarsi troppo delle conseguenze delle sue scelte per il settore petrolifero domestico, che ha la caratteristica di essere diventato un player dell’offerta globale di greggio grazie alle sue produzioni shale e insieme di essere un notevole partecipante nel mercato dei prodotti raffinati. Le 135 raffinerie Usa processano complessivamente oltre 18,5 milioni di barili – un numero cresciuto nell’ultimo decennio rispetto alla media di quelli precedenti.

Ciò significa che gli Usa devono disporre di greggio da raffinare, che sia coerente anche con le caratteristiche dei propri impianti di raffinazione. Il petrolio Venezuelano, che è un heavy sour, quindi un petrolio con molto zolfo, è uno di questi. E difatti il Venezuela ha esportato parecchio negli Usa e ancora oggi, malgrado il percorso di riduzione iniziato ormai da tempo, sostanzialmente in concomitanza col crollo della produzione venezuelana, ne importa parecchio.

Questo greggio importato viene raffinato e in buona parte esportato nello stesso Venezuela, dove il settore delle raffineria è alquanto malridotto.

Questo traffico rischia di essere chiaramente danneggiato dall’applicazione delle sanzioni. Da una parte le raffinerie che operano negli Usa dovranno trovare altri fornitori (ad esempio Messico, Iraq, Arabia Saudita) di greggio heavy, e chissà a quale prezzo. Dall’altro, il Venezuela potrebbe applicare delle misure di ritorsione che mettono a rischio l’export Usa in quel paese.

Oltre a queste variabili diciamo puramente economiche, ci sono anche quelle politiche. Il greggio venezuelano in potenziale libera uscita crea due ordini di problemi. Da una parte rende difficile per il paese pagare gli interessi sui molti debiti che ha contratto con molti pezzi grossi dei mercati energetici, a cominciare da Russia e Cina. Per fare un esempio, gli analisti ci ricordano che alcune delle raffinerie della Citgo, residenti negli Usa, sono state usate come collaterale dei prestiti che il Venezuela, che è il proprietario di queste raffinerie, ha acceso con la Russia e in particolare con la Rosfnet. Quest’ultima potrebbe essere tentata di far valere i suoi diritti, divenendo quindi proprietaria di impianti di raffinazione strategici sul territorio Usa. Una circostanza che chissà quanto piacerà al Committee of Foreign Investments in the United States (CFIUS), l’istituzione Usa che valuta le acquisizioni estere – con ampi poteri di interdizione – sul territorio Usa.

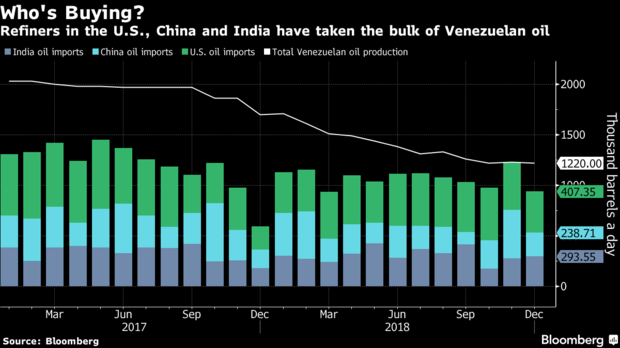

E poi c’è l’incognita cinese e in generale asiatica. Bloomberg ci ricorda che sia Cina che India sono acquirenti importanti del petrolio venezuelano.

Si tratta di economie assetate di greggio già alle prese con le difficoltà generate sul mercato a causa delle sanzioni all’Iran, anche’esso grande esportatore in Asia (e in Italia). Il combinato disposto di queste sanzioni rischia di rinforzare notevolmente quel triangolo dell’oro nero lungo le cui rotte ormai si sta configurando il mercato petrolifero, anche a causa dell’unilateralismo Usa.

Alla luce di queste considerazioni, le prese di posizione politiche a favore del regime Maduro dei paesi che competono con gli Usa sono più comprensibili. Quelle Usa a favore delle sanzioni un po’ meno.

Cronicario: Il commercio s’ammoscia, teniamo (Ma)duro

Proverbio del 24 gennaio Il grande talento richiede molto per maturare

Numero del giorno: 625.000 Crescita assunzioni stabili in Italia nei primi 11 mesi 2018

La buona notizia del giorno è che finalmente anche il nostro attivo commerciale si sta riducendo. Per adesso solo quello extra Ue, ma ci stiamo attrezzando per il resto.

Notate come i flussi siano perfidamente in robusto calo nei confronti dei nostri amici e futuri alleati che portano avanti la bandiera dell’internazionale sovranista, che hanno profuso ampi auguri al nostro eroico presidente Venezuelano, che sul sovranismo, specie monetario, non ammette rivali

e oggi viene questionato in patria da un manipolo di globalisti al soldo del capitale estero.

E’ una meravigliosa notizia che i nostri attivi commerciali diminuiscano perché finalmente si verificherà quanto auspicato dal famoso ministro Pamplona, ossia l’esaurimento del diabolico attivo di conto corrente che significa risparmio inutilizzato “che è quello che manca alla domanda interna italiana, che non può essere attivata per i vincoli europei”. La celebre teoria del risparmio contrazionario.

Peraltro è chiaro a tutti che l’attivo commerciale è una cosa brutta anche perché un paese che si rispetti dovrebbe essere in grado di prodursi quello che gli serve o almeno imparare a farne a meno.

E poi non si dovrebbe perdere tempo a inviare merci all’estero che potrebbero agevolmente essere utilizzate in casa propria.

E tutto questo spiega perché il nostro meraviglioso gobierno de cambio abbia speso parole illuminate e ardite a favore dei dazi. E’ del tutto naturale che un paese come il nostro, che ha attivi commerciali che generano risparmio interno che non possiamo utilizzare per colpa dell’Ue faccia di tutto per ridurlo. E dobbiamo ringraziare i nostri alleanti sovrani, che speriamo di imitare presto un giorno, che stanno riducendo il loro deficit bilaterale con noi per aiutarci. Dobbiamo avere ancora un po’ di pazienza – finché l’attivo commerciale non si ammoscerà del tutto e finiremo in deficit espansionistico – ma non c’è da preoccuparsi. Noi teniamo (Ma) duro.

A domani.

Ps Se dubitate che qualcuno possa mai prendere sul serio questo programma di governo, guardate questo grafico.

E poi rassegnatevi.

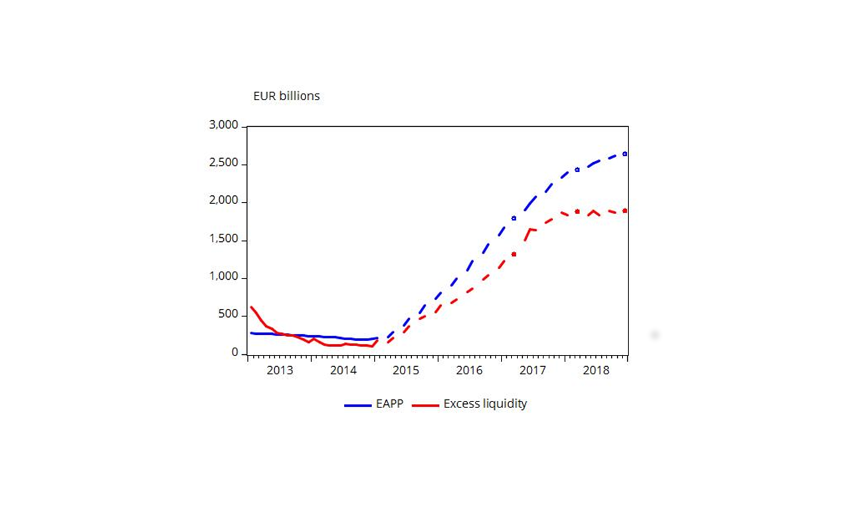

Cos’è e dov’è finita la liquidità in eccesso dell’eurozona

Un paio di articoli pubblicati dagli economisti della Banca di Francia ci aiutano a mettere a fuoco le complicazioni tecniche che attendono l’eurozona nel suo percorso di normalizzazione monetaria che, sebbene appena accennato, con il termine del programma di QE, è ben lungi dall’essersi compiuto. Vale la pena leggerli, questi approfondimenti, perché fra l’altro ci consentono di capire meglio alcuni meccanismi che operano nel misterioso mondo dove abitano le banche, centrali e commerciali, che in qualche modo abbiamo riassunto per sommi capi in una serie di articoli cui conviene rimandare per non ripetere cose già dette.

Cominciamo con una rapida descrizione del mondo che ruota attorno alla Bce prima del QE. Nel 2007 il debito consolidato dell’Eurosistema, ossia del sistema delle banche centrali che hanno adottato l’euro, era intorno agli 1,2 trilioni di euro, poco più della metà dei quali erano rappresentati da banconote, che sono un debito della banca centrale. I cosiddetti fattori autonomi, come i conti tenuti dal governo presso la banca centrale o i debiti vero i non residenti erano relativamente bassi, rispettivamente circa 45 e 17 miliardi, mentre le riserve delle banche commerciali quotavano circa 175 miliardi a fronte di necessità pari a 174.

Questo significa che l’eccesso di riserve, ossia la differenza fra le riserve obbligatorie e quelle effettive, era di appena un miliardo di euro. Una quantità di riserve così tirata induceva le banche ad utilizzare il mercato interbancario per la provvista quotidiana. L’EONIA, che è il tasso interbancario overnight era più o meno allineato al tasso delle operazioni principali di rifinanziamento (MRO). Segno che la domanda e l’offerta di liquidità erano bilanciate. La banca centrale, insomma, interveniva con piccoli aggiustamenti ma la liquidità veniva gestita tramite l’interbancario. Che però dopo la crisi si è prosciugato.

Nel 2018 il mondo è completamente diverso. Il bilancio dell’Eurosistema è più che triplicato, quotando ormai 4,7 trilioni, grazie alla realizzazione del QE (Expanded Asset Purchase Programme, EAPP) che da solo ha pesato circa 2,6 trilioni, cui si sono aggiunti al 730 miliardi di liquidità messi sul tappeto nell’ambito delle Targeted Longer-term Refinancing Operations (TLTRO). Il risultato di questo intervento è chiaramente osservabile grazie a questo grafico.

La prima conseguenza visibile è che l’eccesso di riserve è passato da poco più di un miliardo a 1,9 trilioni. In pratica è esploso il fenomeno della liquidità in eccesso.

La seconda conseguenza è che questa bonanza ha consentito di tenere allineare il tasso interbancario molto vicino al Deposity facility rate (DFR), ossia il tasso al quale vengono remunerate le riserve presso le banche centrali che è negativo sin dal giungo 2014.

Notate come lo spread fra l’Eonia e il DFR decresca all’aumentare dell’eccesso di liquidità. La Banca di Francia ha calcolato che dalle metà del 2015 al dicembre 2018 questo spread è stato intorno ai 10 punti base. Addirittura secondo uno studio del Fmi questo spread si manterrebbe per qualunque livello ecceda i 400 miliardi di liquidità in eccesso, ben oltre quindi il livello attuale. Dal che si potrebbe dedurre che il sostanziale appiattimento del tasso interbancario con quello che remunera i depositi presso l’Eurosistema sia destinato a durare a lungo. Anche una volta che verranno restitituiti i prestiti TLTRO, dal 2020 in poi. Ma c’è un ma. Il grosso di queste riserve in eccesso, infatti, è detenuta in pochi paesi e non è detto che possano fluire senza attriti da una giurisdizione all’altra mantenendo quindi distesa la liquidità. Ecco come si distribuiscono tali riserve in eccesso.

Detto in altri termini, c’è il rischio che il tasso interbancario inizi un percorso di allontanamento dal quello di banca centrale e questo potrebbe creare non pochi grattacapi alla gestione della liquidità nell’area. Tanto più se i fattori autonomi che determinano la domanda di liquidità assumeranno andamenti imprevisti. Il peso specifico di questi fattori, infatti, è molto cresciuto nel tempo, passando da 277 miliardi nel 2007 a 1,519 trilioni nel dicembre 2018.

“I depositi delle amministrazioni centrali – spiega la BdF – sono saliti a 216 miliardi di euro e le passività verso i non residenti a 459 miliardi. Tali passività verso non residenti in euro in euro sono in gran parte nei confronti di altre banche centrali e di istituzioni finanziarie internazionali. Quindi questi due fattori autonomi hanno assorbito circa 10 mesi di liquidità iniettati dall’EAPP a 60 miliardi di euro al mese”.

La domanda quindi da farsi è: sono davvero “autonomi” questi fattori o la loro domanda di liquidità è legata ad esigenze che rischiano di far saltare le previsioni della Bce? La risposta è importante perché sottintende preferenze economiche – questi operatori sembrano al momento più interessati a depositare fondi presso l’Eurosistema pure a tassi negativi piuttosto che darli alle banche – e soprattutto potrebbe avere effetti sull’andamento della liquidità nell’area e quindi sui tassi di interesse. Un lavoro in più per la Bce, che sarebbe costretta a intervenire per non perdere il controllo dei tassi a breve. Perché il succo dell’interventismo, una volta che prende piede, è che non è mai abbastanza.

Cronicario: E dopo l’anticipo del Tfs si prepara quello del Tso

Proverbio del 23 gennaio I corvi sono dappertutto neri

Numero del giorno: 3,8 Calo % export giapponese a dicembre

E’ chiaro a questo punto che la soluzione di tutti i nostri problemi è il denaro pubblico, meglio se profuso a pioggia. I maestri del pensiero che abbiamo la fortuna di avere al governo ce lo ricordano a ogni pie’ sospinto e meno male. Come faremmo a svegliarci ogni mattina se non sapessimo che c’è un disegno illuminato per il rilancio del paese?

Si dormirà pure maluccio pensando ai buffi. E tuttavia ogni mattina il governo del cambiamento trova le parole giuste per raddrizzarci la giornata. Ieri era la card di parannanza, oggi il Tfs, che non sta per treno fuori servizio ma per trattamento di fine servizio, ossia la mitologica buonuscita che i dipendenti pubblici prendono alla fine della loro vita lavorativa. I più fortunati riescono a prenderla anche prima che finisca la loro vita tout court, visto che lo stato, notoriamente, paga a babbo (pensionato) morto e prima di vedere questi due spicci può passare anche una generazione.

Ma ecco che arriva l’addrizzata, il colpo di genio, la mandrakata. Grazie alla manovra del popolo (a debito) sarà possibile ottenere l’anticipo dalle banche (a pagamento posticipato degli interessi da parte del percettore ma con ristoro fiscale con scappellamento a destra) del Tfs. Un bella pasticca di denaro pubblico per dare denaro al pubblico che, spendendolo, salverà il bilancio del pubblico.

Penserete che propagandare questa ricetta miracolosa sia troppo pure per il vostro Cronicario. Ma leggete che dice una delle teste d’uovo che per buona sorte governa oggi: “Nel 2019 anticiperemo 5 miliardi di liquidazioni che i dipendenti pubblici avrebbero intascato con un ritardo tra due e cinque anni. Sono soldi che finiranno nell’economia del Paese, sono cinque miliardi di potenziali investimenti aggiuntivi. Sappiamo che il Tfs viene speso abbastanza velocemente”.

Ce lo vedo proprio il pensionato pubblico finanziare col Tfs la costruzione del ponte sullo stretto. Mi sorge il sospetto perciò che l’anticipo del Tfs sia l’ennesima trovata geniale che fa il paio con la signorina Quota 100 e il reddito di parannanza. Erogazioni che avvengono in un paese ad alto tasso di evasione fiscale, dove la spesa per il welfare è già altissima (e stendiamo un velo pietoso sulla qualità di questo welfare)

e dove ancora più alto è il tasso di tesaurizzazione della ricchezza.

Il Tfs, che “sappiamo viene speso velocemente” rischia di finire nei depositi bancari che già assorbono più di un terzo della ricchezza finanziaria delle famiglie italiane. Niente di più facile che si prepari una straordinaria partita di giro.

Vi sbagliate: i pazzi siete voi – e siete sempre meno – che non capite la finezza del governo del cambiamento. Ma state sereni. Dopo l’anticipo del Tfs il governo penserà a quello del Tso. Sempre a spese vostre, ovviamente.

A domani.

L’assedio cinese ai porti dello Sri Lanka

Come pezzi di un puzzle, i numerosi porti lungo i quali viaggiano le merci che la Cina scambia col resto del mondo iniziano a delineare la fisionomia della Maritime silk road la cui realizzazione Pechino sta perseguendo con grande determinazione, trattandosi di una delle vie commerciali più strategiche dell’economia cinese. Abbiamo già osservato alcuni approdi. Per questo non si può evitare di mostrarne un altro, assai sensibile nello scacchiare internazionale che ruota attorno all’Indo-Pacifico, perché riguarda l’isola dello Sri Lanka, dove la Cina sta tentando di ottenere importanti concessioni territoriali dopo aver conquistato una concessione di 99 anni per l’uso del porto di Hambantota a saldo di alcuni debiti non pagati.

Il copione si sta sostanzialmente ripetendo attorno al porto di Colombo City che fa parte della Belt and road initiave cinese, al centro di un altro maxi prestito da 1,4 miliardi che la Cina ha concesso allo stato quando governava l’ex presidente dello Sri Lanka Mahinda Rajapaksa. Per capire perché Pechino consideri così tanto rilevante Colombo nei suoi piani, basta osservare questa mappa.

Attorno al porto si sta sviluppando una vasta area oggetto dei desiderata cinesi, ormai divenuti i grandi banchieri del piccolo stato che la geografia ha trasformato in uno snodo fondamentale del grande gioco che si sta sviluppando nell’Oceano Indiano. Per dare un’idea basta ricordare che di recente i ministro delle finanze di Colombo ha dichiarato che la Cina ha offerto un miliardo a Colombo per dare ristoro alle riserve estere, prosciugate da un esodo di capitali cui certo non ha giovato il recente downgrade patito dallo Sri Lanka, che ha duramente patito gli esiti della crisi del 2008. Qualcuno ha calcolato che lo Sri Lanka debba circa 8 miliardi ai cinesi. E questo debito segna una seria ipoteca politica sul paese, storicamente legato alla politica indiana ma adesso sempre più inserito nell’orbita cinese. Col risultato che anche i porti dello Sri Lanka son finiti a far parte della complessa partita che si sta sviluppando nel quadrante Indo-Pacifico.

Tutto questo accade mentre il paese è impegnato in una difficile partita politica interna dagli esiti assolutamente imprevedibili. Sarà per questo che intanto la Cina si preoccupa di capitalizzare i suoi investimenti. Per adesso coi porti. Poi si vedrà.

Perché fa più paura una crisi dei paesi emergenti

Con un fine 2018 sottotono e un 2019 pieno di punti interrogativi per l’economia internazionale, si capisce bene perché la Bce nel suo ultimo bollettino abbia ritenuto necessario offrire un approfondimento sullo stato di salute delle economie emergenti. C’è anche un terzo motivo, a ben vedere. “Rispetto a un ventennio fa – recita il Bollettino -, le economie emergenti svolgono, a livello aggregato, un ruolo significativamente più importante nell’economia internazionale, rappresentando oltre la metà del PIL (a parità di potere di acquisto) e dei flussi di capitali lordi a livello mondiale”. Se il blocco Emergente si ammala, insomma, anche le ricche economie avanzate, che con gli Emergenti hanno fatto ricchi affari prima e dopo la crisi, rischiano di rimetterci la salute. “Gli andamenti di tali economie (emergenti, ndr) possono produrre un considerevole impatto sugli altri paesi attraverso una serie di canali, tra cui quello commerciale, quello finanziario e quello della fiducia”.

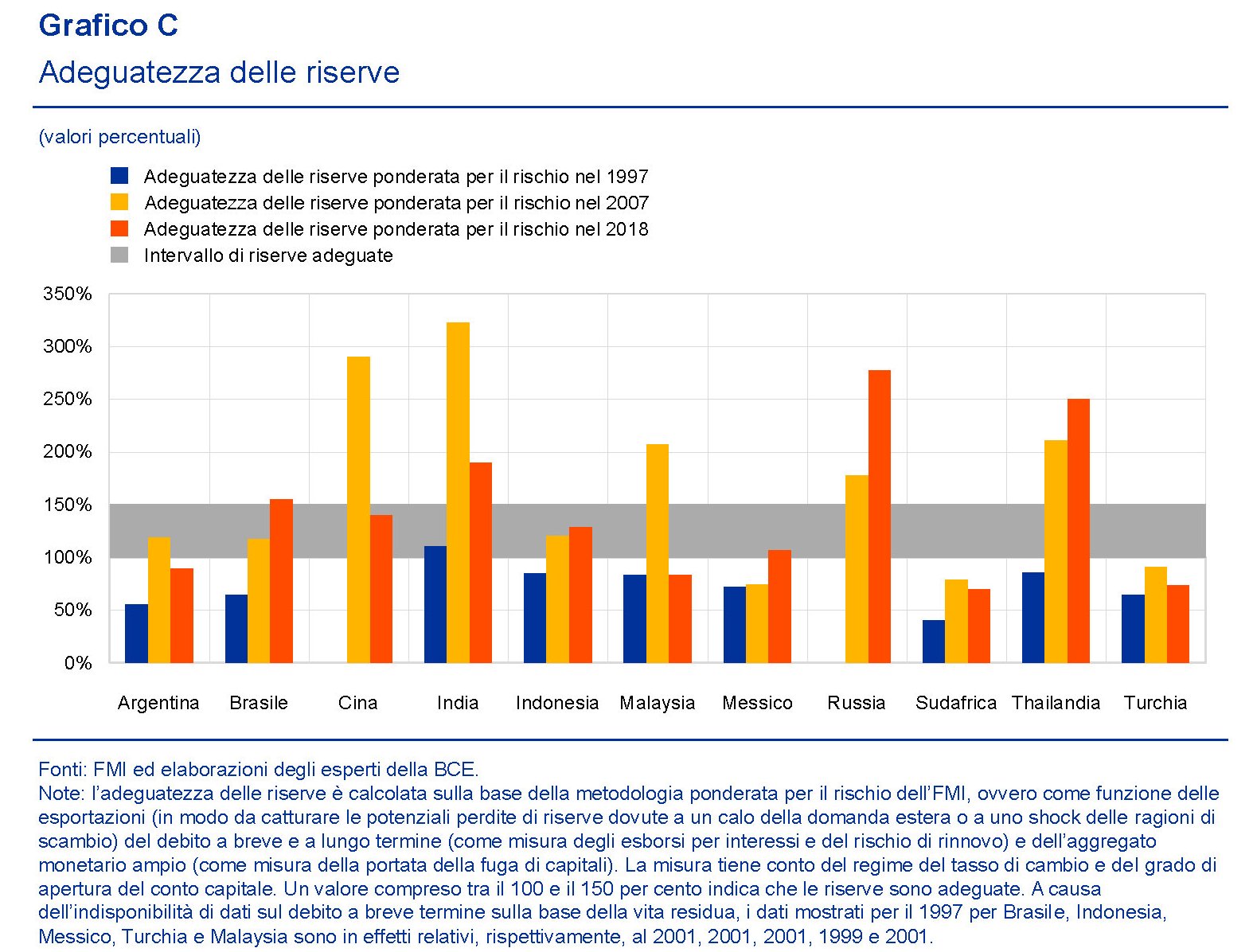

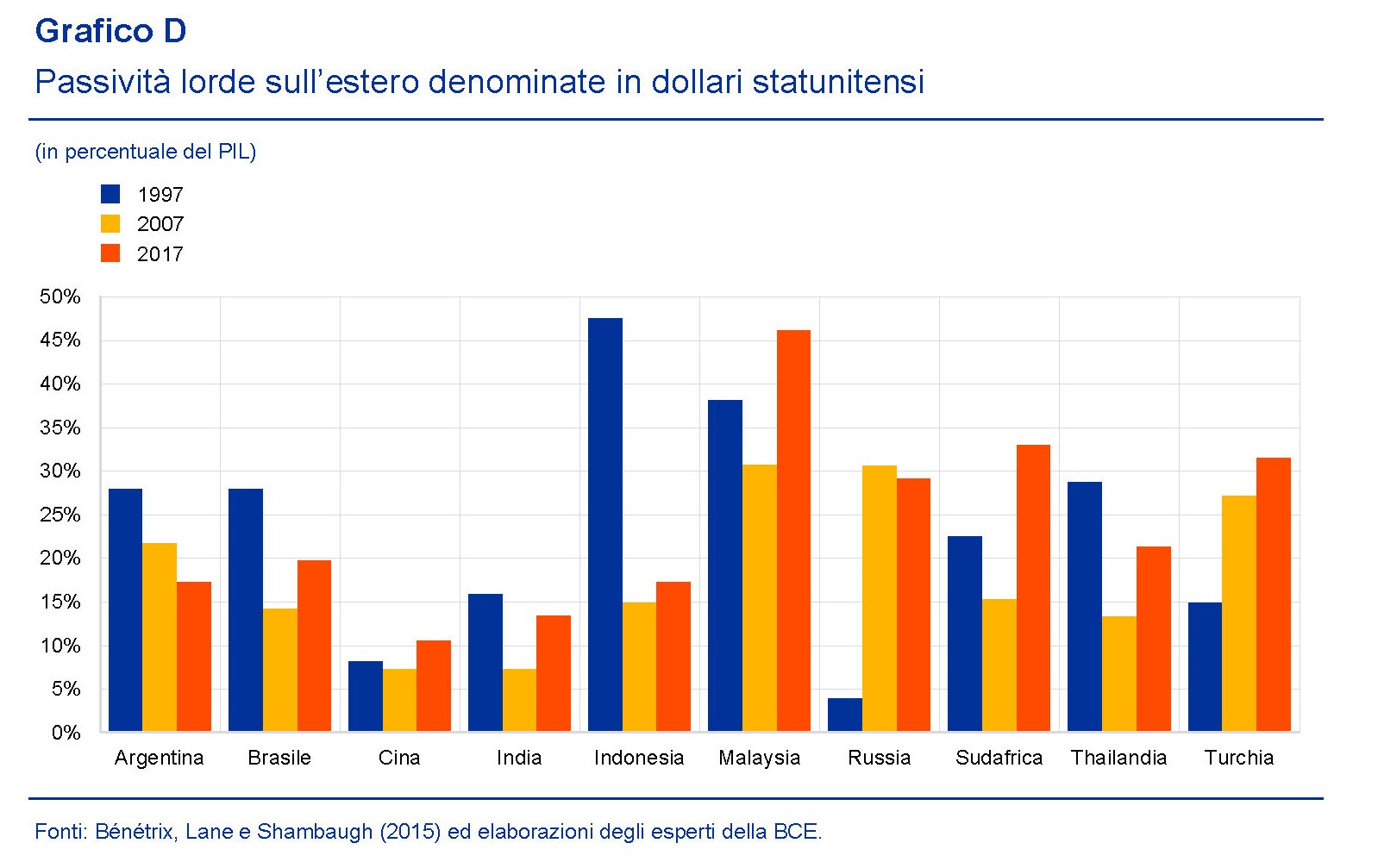

Certo, oggi è molto diverso da ieri. Dai tempi delle varie crisi che spiravano da questi lidi lontani – si pensi alle crisi asiatiche di fine anni ’90 – questi paesi hanno imparato a costituire riserve e a diminuire i rischi di fragilità. Ma questo non vale per tutti. Quindi è saggio andare vedere i conti dei principali paesi osservando innanzitutto l’equilibrio dei loro conti con l’estero partendo magari dall’andamento dei saldi correnti, che misurano gli scambi dei singoli paesi con l’estero.

Come si può osservare dal grafico alcune situazioni, peraltro di paesi dove nei scorsi ci sono state parecchie turbolenze, sono difficili. E sono gli stessi paesi, Argentina, Sudafrica e Turchia, dove anche le riserve valutarie sono diminuite.

A ciò si aggiunga che molte di queste economie, a cominciare dalla Cina, hanno fatto un notevole ricorso all’indebitamento in dollari e questo “potrebbe rappresentare un rischio per la stabilità finanziaria nel caso di un ulteriore rafforzamento del dollaro statunitense”. Una situazione non certo nuova. “Alla fine degli anni ’90 del Novecento, le condizioni finanziarie più tese negli Stati Uniti tendevano a trasmettersi con maggior vigore alle economie emergenti; tuttavia tale sensibilità si è ridotta alla vigilia della crisi asiatica per poi tornare ad aumentare negli ultimi anni”.

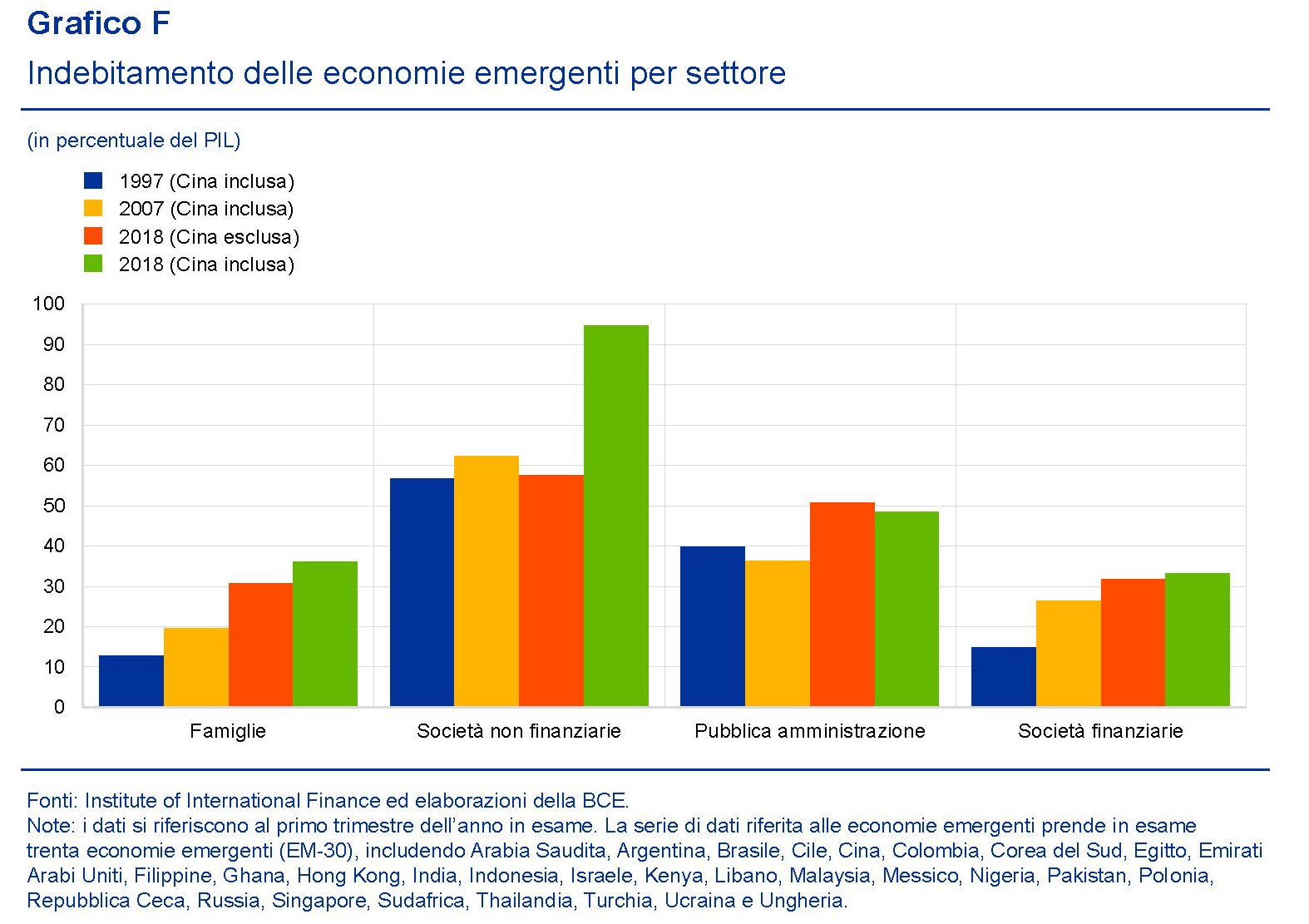

A ciò si aggiunga che “in alcune economie emergenti gli squilibri interni sembrano aver subito un peggioramento, come indicato dalla crescita delle emissioni di debito in valuta locale e dalla riduzione dei margini di manovra”. Questo vale per tutti i settori di queste economie, e in particolare per il settore corporate, dove il debito cinese ormai alle stelle ha un peso specifico rilevante.

Sulla base di queste considerazioni la Bce ha svolto una simulazione per confrontare lo stato macroeconomico attuale degli Emergenti con quello del ’97 ricavandone la conclusione che mentre le economie asiatiche hanno migliorato la loro posizione complessiva “a dimostrazione del fatto che gli insegnamenti della crisi del 1997 sono

stati recepiti”, Argentina e Turchia appaiono più vulnerabili.

Il caso cinese è controverso. Sebbene “si caratterizzi per un avanzo di conto corrente moderato, bassa inflazione, crescita vigorosa, riserve valutarie ampie e livelli ridotti di debito estero”, al tempo stesso “nell’ultimo decennio in Cina si è osservato un rapido aumento della leva finanziaria, fattore che il modello potrebbe non rilevare in modo soddisfacente”. L’esito cinese, insomma, rimane ampiamente incerto. E considerando la dimensione globale nella quale si agita Pechino ciò non può che turbare gli investitori. Che però intanto investono.

Cartolina: L’economia degli ereditieri

Proprio come negli anni ’50, in Europa oggi più della metà della ricchezza deriva dalle eredità. Non siamo ancora ai livelli della Belle époque, quando dai lasciti ne dipendeva oltre il 70%, ma con un po’ di applicazione ci arriveremo. Merito anche della demografia avversa, che concentra sempre più nelle mani di sempre meno e per giunta poco prolifici grandi patrimoni frutto dell’arricchimento democratico del secondo dopoguerra. E questo è il problema. A differenza degli anni ’50, infatti, oggi non andiamo verso magnifiche sorti e progressive società popolose, laboriose e illuminate, ma verso cittadelle depresse dalla sazietà e abitate in parte crescente da anziani con la sindrome dell’assedio, dove le uniche economie che prosperano sono quelle dell’intrattenimento e della paura. Il risultato è che sempre meno avranno sempre più, senza che sia chiaro a chi andrà dopo di loro tutta questa roba. L’economia degli ereditieri, nel tempo del Tedioevo.

Cronicario: La signora Pensione Anticipata surclassa la signorina Quota 100

Proverbio del 17 gennaio Il destino è un mare senza sponde

Numero del giorno: 825.000.000 Calo surplus commerciale italiano a novembre rispetto al 2017

In attesa che arrivi il Decretone, che verrà approvato dicono oggi, non è tanto quello che c’è scritto che dovete sapere, ma il fatto che un sottosegretario abbia detto che “c’è tutto dentro: quota 100, il reddito di cittadinanza, il Tfs e persino il fondo Alitalia, abbiamo trovato le coperture”.

Se sentite freddino nella parte bassa della zona lombare non state a preoccuparvi: è l’età che avanza insieme col Decretone. Col tempo dovreste avere imparato quanto sia salutare un governo sollecito. E se siete vecchi abbastanza dovreste averci fatto il callo e sapere come finirà.

Detto ciò, in questo invecchiare vagamente doloroso c’è persino una bellezza, che per l’italiano medio, in costante debito di fancazzismo, ha un nome e un cognome preciso.

Si vede che quelli del governo sono ancora dei ragazzi. Perché se avessero qualche annetto in più saprebbero che la signora Pensione Anticipata è la vera protagonista del nostro dibattito politico. La sua incarnazione recente – la signorina Quota 100 – sconta i difetti classici della giovane età: presunzione, supponenza, un filino di arroganza. E soprattutto una sostanziale ignoranza. Per dire: perché mai si dovrebbe andare in pensione a 62 anni (+38 di contributi=100) quando l’età media della signora Pensione Anticipata si abbassa di anno in anno?

Vedete questo piccolo capolavoro? Noi italiani abbiamo una delle età pensionabili teoriche più alte del mondo e insieme una effettiva fra le più basse. Dal 2016, quando i dati di questo grafico sono stati raccolti, si è persino abbassata. E mica andando a dire in giro per il mondo Quota 100 qua e Quota 100 là, attirandosi un sacco di cazziate e parecchio spread. Semplicemente lasciando che la signora Pensione Anticipata facesse il suo corso. Tanto lassù, al governo c’è sempre qualcuno che l’ama.

Volete qualche numeretto più recente? Eccolo qua, fresco fresco dall’Inps. Per uno che nel 2018 è andato in pensione con l’età di vecchiaia (66 anni e sette mesi) 2,2 sono usciti con la signora Pensione anticipata, notoriamente molto socievole, per non dire generosa. Complessivamente, a fronte di 40.250 pensioni di vecchiaia (-30,5% sul 2017) ci sono state 89.421 uscite per anzianità contributiva (-7%). Tra questi pensionamenti anticipati l’età media di uscita è stata di 60,7 anni, in calo rispetto ai 60,8 dell’anno precedente. C’è anche un gruppo nutrito (38.020 persone) che è uscito dal lavoro tra i 55 e i 59 anni. Ciò conferma che la signora Pensione anticipata, oltre ad essere di indole generosa, ha pure i superpoteri, considerando che comunque richiede 42 anni di contributi per gli uomini e 41 per le donne per concedersi.

La signorina Quota 100, perciò, si dia una regolata. La smetta di darsi delle arie. E’ solo una dilettante allo sbaraglio. L’ultima arrivata che gioca a far la star. E ogni riferimento a cose o governi…

A domani.