Etichettato: the walking debt

Cronicario: C’hanno affatturato il fatturato dell’industria

Proverbio del 19 febbraio Una gioia copre cento dolori

Numero del giorno: 10.800.000.000 Vendite di Btp da parte dell’estero a dicembre 2018

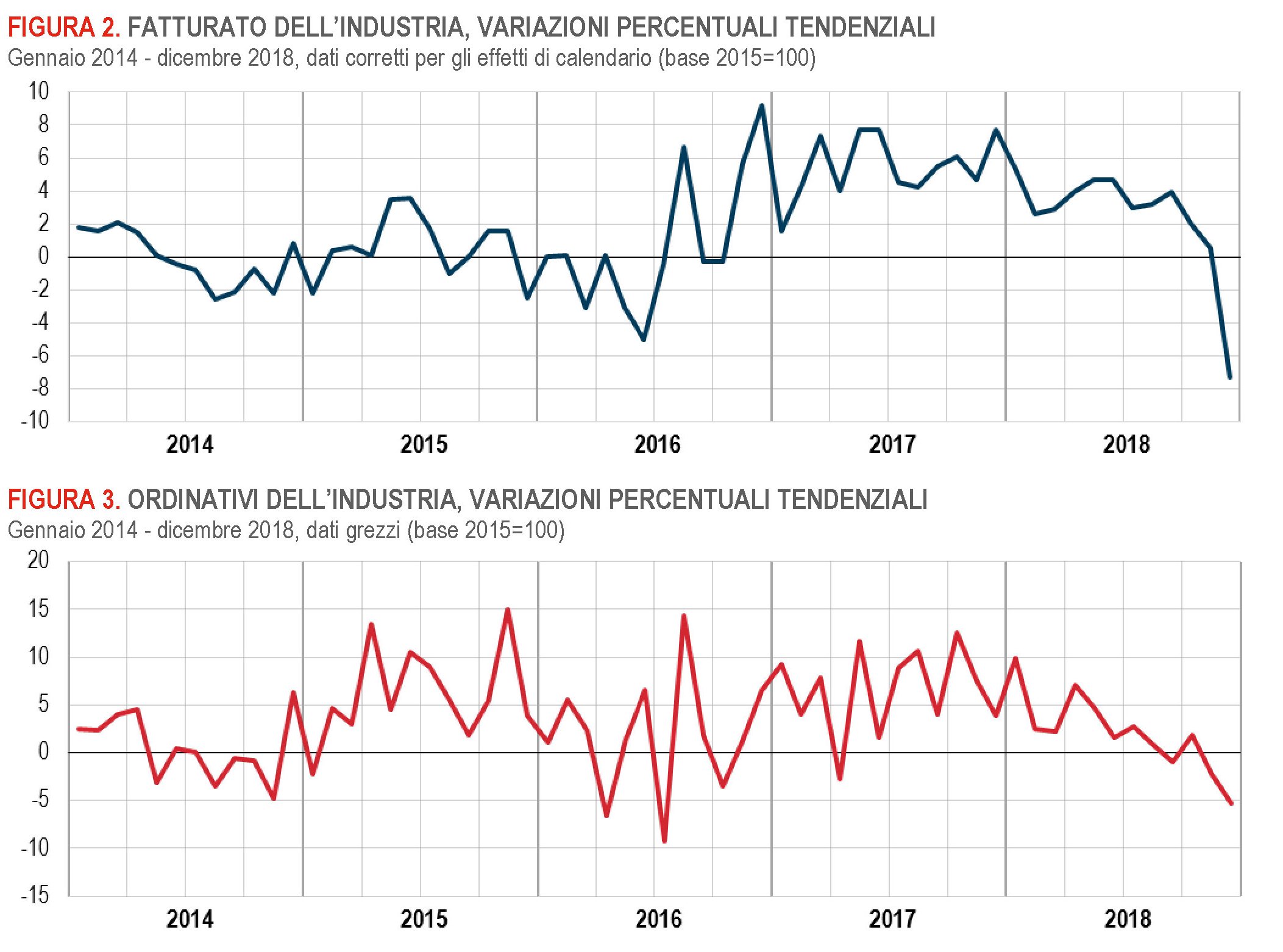

“Bisogna reagire!!”, dice il boss degli imprenditori osservando gli spettacolari dati del fatturato e degli ordinativi dell’industria a dicembre.

“Aprire i cantieri”, esorta poi, spiegando che trattandosi di misura anticiclica serve a spingere lo sviluppo. Istat dice che è crollato il settore auto (-23,6%), ma tutto fa brodo, nell’economia ai tempi di Facebook.

Se è per questo dice pure, sempre Istat, che dall’esterno spira aria brutta. E non dipende dal fatto che là fuori non hanno la fortuna di essere governati dal cambiamento. Quanto dalla circostanza che “l’indice grezzo degli ordinativi segna un calo tendenziale del 5,3%, derivante da diminuzioni sia per il mercato interno (-3,6%) sia per quello estero (-7,6%)”.

Segno che il prodotto italiano tira meno. O magari che tirano meno anche quelli esteri che hanno bisogno del prodotto italiano.

Ma non c’è da preoccuparsi. Quando ha scoperto che c’era un problema di fatture per le industrie il governo del cambiamento ha subito elaborato una strategia infallibile.

Per tutto il resto, c’è postcard.

A domani.

L’Oro di Bankitalia, ossia l’Oro del Reno ma senza Wagner

L’oro di Bankitalia, dunque. Se fosse solo una questione di soldi, vale a dire del desiderio di impossessarsi del tesoro aureo di via Nazionale, che a prezzi 2017 valeva circa 85 miliardi, non sarebbe più di una riga nelle cronache dell’inesauribile fame fiscale del nostro tempo. E invece l’oro di Bankitalia è un capitolo di una saga assai più intricata che gareggia con quella dei Nibelunghi, con i banchieri centrali a recitare il ruolo dei difensori dell’oro del Reno, da cui si può forgiare l’anello per dominare il mondo.

L’oro è denso di significati mitologici, d’altronde. E il suo possesso è sempre stato associato al potere. Perciò ricordare come è stato fatto da uno dei vicepremier che “l’oro di Bankitalia appartiene agli italiani”, col sottotesto che di conseguenza debbano disporne i loro rappresentanti, è solo il modo politico per ribadire un concetto sempre più cliccato dai social-populisti: il governo deve controllare la moneta. E soprattutto deve farlo direttamente. Il principio dell’indipendenza della banca centrale è diventato un orpello. Le sottolineature dei governanti italiani non sono diverse, per vocazione e intenti, da quelle di Trump che strapazza la Fed. Entrambi manifestano ciò che in un intervento del 2014 Salvatore Rossi, direttore generale di Bankitalia, illustrava con dovizia di dettagli: la tentazione della fiscal dominance. In sostanza usare le banche centrali come succursali del Tesoro.

Già Ricardo, agli inizi del XIX secolo, aveva teorizzato il principio dell’indipendenza della banca centrale proprio per scoraggiare questa pratica. Il principio addirittura diventa un obiettivo auspicato dalla Lega delle Nazioni nel 1920 “per garantire la stabilità dei prezzi”. Ma poi finisce nel tritacarne del mito della piena occupazione propugnato nel secondo dopoguerra. In molti paesi si afferma il dominio della politica fiscale su quella monetaria. Le banche centrali agiscono come compratori di ultima istanza dei titoli di Stato sul mercato primario.

Un mondo che finì, devastato dall’inflazione a due cifre e dalla stagnazione, cui oggi molti guardano con crescente nostalgia perché la fiscal dominance viene considerata la migliore delle scorciatoie per coniugare istanze sovrane e sviluppo. Una tentazione assai diffusa. Il caso della Banca del Giappone è eclatante. Formalmente indipendente, ormai è la principale acquirente di titoli del governo e il suo bilancio, imbottito di bond pubblici, ormai supera il 100% del pil giapponese. Le banche centrali, d’altronde, possono pure essere indipendenti, ma non dal principio di realtà. E oggi hanno a che fare con governi divenuti rissosi e mercati in costante debito di ossigeno finanziario. Sarebbe strano il contrario visto che, dal 2008, il debito è cresciuto.

Dal canto loro i banchieri centrali sono probabilmente l’ultima élite internazionale rimasta che condivide una lingua comune. Che non è solo l’inglese, ma comprende il sistema di credenze e di valori che informa il central banking. Non ci sarebbe nulla di strano a leggere che “dovremmo dare al mercato, che ha una profonda saggezza, un ruolo decisivo da svolgere nell’allocazione delle risorse”, salvo per il fatto che a pronunciarle sia stato Yi Gang, governatore della People’s Bank of China. Né dovremo stupirci se un altro sottolinea che “i governi cambiano, ma le banche centrali rimangono”, anche se a dirlo è stato Ariff Ali, governatore della Reserve Bank of Fiji. Sono solo due dei tanti esempi che si potrebbero fare.

Il punto è che posti diversissimi, con culture ancora più diverse convergono su principi simili. Caso più unico che raro. Questo strano circolo Pickwick di banchieri centrali sembra l’ultima ridotta internazionalista che si oppone allo straripare del nazional-populismo. O almeno così quest’ultimo la percepisce e per questo la mal sopporta. Sembra si prepari una tenzone davvero epica fra un’élite sovranazionale e cosmopolita, che ambisce a regolare mercati globali, e una classe politica che ormai propugna social-ismi nazionali, con l’oro a far da controfigura. Peccato non ci sia Wagner a raccontarla.

Ecco perché la Cina non può rinunciare agli stimoli monetari

Per capire perché filosofia della banca centrale cinese somigli sempre più a quella delle sue cugine occidentali basta un semplice dato fornito di recente dal governatore della PBC Yi Gang: in Cina operano oltre cento milioni di imprese. Alcune sono istituzioni pubbliche, ma esiste anche un settore privato di piccole e medie imprese. Una survey condotta nell’ottobre scorso individuava in 16 milioni le imprese alle quali erano stati concessi prestiti. “Un numero piuttosto grande”, sottolinea il governatore che, di conseguenza ha un problema grandissimo da risolvere. Da un lato – visto che fra i suoi target di banca centrale c’è quello di sostenere la crescita economica – bisogna far arrivare il credito a queste imprese. Dall’altro, bisogna vigilare perché il sistema finanziario sia stabile. Tutti conoscono l’enorme ammontare di debito corporate cinese cumulato nell’ultimo decennio e di conseguenza lo temono.

Sapere che questo debito si “spalma” su un campione di milioni di imprese non è meno preoccupante. Le stesse banche cinesi, che rimangono la principale fonte di prestiti per le imprese, specie piccole e medie, sono diventate estremamente prudenti e questo non favorisce certo la brillantezza dell’economia, gravata peraltro anche da un rallentamento ciclico degli investimenti al quale il governo adesso sta provando a rimediare. Ed è questa circostanza che ha motivato le decisioni delle banca centrale. Il primo passo è stato ridurre i requisiti di riserva delle banche (required reserve ratio, RRR) per ben quattro volte nel corso del 2018. In tal modo sono stati “liberati” 3,65 trilioni di yuan di capitale bancario che così sono divenuti teoricamente disponibili per i prestiti. A ciò si sono aggiunti 1,67 miliardi di yuan di liquidità fornita tramite prestiti a medio termini (MLF).

La necessità di intervento da parte della Banca si è resa necessaria a fronte delle difficoltà rilevate, da parte delle imprese private, a raccogliere credito. Nell’ultimo anno la crescita di erogazione al settore privato è stata del 5% rispetto al 2017. Un incremento “relativamente lento”, sostiene il nostro banchiere e con qualche buona ragione se si ricorda che l’incremento medio del credito nel 2018 è stato del 13%. Se si guarda poi all’emissione di bond del settore privato, si è avuta addirittura una diminuzione rispetto al 2017. Le imprese hanno avuto difficoltà a collocare obbligazioni così come a piazzare azioni sul mercato. “Nel frattempo alcune aziende sono andate in default”, ricorda. Nei primi otto mesi del 2018 ci sono stati 22 casi, 18 dei quali hanno coinvolto imprese private, per un valore di 50 miliardi di yuan. Alcuni dati raccolti da altri studiosi, raccolti in una monografia pubblicata di recente dal NBER, riportano una situazione leggermente diversa.

“Queste statistiche dimostrano che è difficile per le imprese private avere accesso ai finanziamenti”. Volendo (dovendo) intervenire, la Banca ha impostato una strategia basata su tre direttrici, le “tre frecce”, come le definisce il governatore, con le quali i banchieri cinesi si propongono di colpire i tre principali canali di finanziamento che dovrebbero alimentare il settore privato. Ossia il credito bancario, l’emissione di bond e quelle di azioni.

Quanto al primo canale, abbiamo già visto che la PBC ha diminuito i requisiti di riserva e aumentato la liquidità a medio termine. Più complicato convincere il mercato – di solito quello bancario – a comprare i bond emessi dalle imprese private. Una circostanza che può facilmente generare problemi di liquidità e quindi peggiorare la solvibilità del sistema. Per questo è sorta la necessità di sostenere l’emissione di bond che, spiega il nostro banchiere, ha pure il vantaggio di alimentare un circuito di finanziamento giudicato più trasparente di quello del credito bancario. Questo ha motivato l’adozione di uno strumento per mitigare il rischio di questi strumenti (credit risk mitigation CRM). Si tratta in sostanza di un’assicurazione sul credito, una sorta di credit default swap (CDS), con la sottolineatura che “il design dell’intero strumento è completamente orientato al mercato”. Il che non sembra molto cinese, ne converrete. In ogni caso il marchingegno sembra aver funzionato. “Dal novembre del 2018 – dice – le emissioni di bond del settore privato sono ripartite”.

In sostanza nello yield del titolo è compresa una quota relativa al costo dell’assicurazione. Se un bond rende il 7%, l’investitore può decidere se incassare il 6% e usare l’1% residuo per pagare la compagnia che assicurare il titolo, oppure può decidere di tenere tutto il rendimento e caricarsi il rischio del default. “Si può scegliere se comprare o non comprare”, spiega Yi. Con ciò sussumendo che la proprietà sostanzialmente pubblica del sistema finanziario non favorisca l’azzardo morale. Il che forse è un’ambizione più che una realtà. Se il settore pubblico ha dovuto, volente o nolente, farsi carico di centinaia di miliardi di perdite in Occidente per non far fallire le banche, figuriamoci in Cina.

In ogni caso ciò che conta è l’intenzione, più che la sostanza, almeno nel mondo finanziario. Il segnale politico è chiaro: la banca centrale vuole usare il mercato come strumento di policy. “Quando si progetta la policy – dice Yi -, dobbiamo considerare il ruolo decisivo del mercato nell’allocazione delle risorse e mettere il potere politico sotto controllo”. Il che suonerà eretico, ma solo a quelli che si raffigurano la Cina del passato. Il miracolo economico cinese non è solo quello del pil a doppia cifra, peraltro ormai un pallido ricordo. E’ il tentativo di assorbire il modello occidentale di gestione della politica economica che per certi versi non è tanto meno dirigista.

In ogni caso, la tentazione dirigista deve trovare un suo limite nell’azione del mercato, dice Yi. Significa che non deve essere un potere diverso dal mercato a decidere chi debba avere credito e non deve essere un potere diverso dal mercato decidere il tasso di interesse di un prestito. E anche qui il confine fra la filosofia e la tecnica tende a divenire evanescente. Yi non ha dubbi che debba essere il mercato a decidere il livello dei tassi di interesse. Ma al tempo stesse è fin troppo consapevole del notevolissimo contributo che la banca centrale apporta alla loro formazione attraverso la politica monetaria.

La “terza freccia” per sostenere il settore privato è facilitare il finanziamento delle imprese tramite equity. Anche in questa attività, la Banca cinese ha fatto notevoli passi in avanti. Oggi è più facile e meno costoso aprire un’azienda in Cina e le facilitazioni messe in campo dall’autorità monetaria hanno consentito che molti degli oltre cento milioni di imprenditori cinesi – quasi il doppio della popolazione italiana – abbiano ottenuto prestiti. E ciò malgrado la vita media di un’azienda cinese sia intorno ai tre anni a fronte degli otto statunitensi e dei dodici giapponesi.

Una metrica che racconta molto anche delle difficoltà che incontra una start up cinese a trovare credito, visto le prospettive di sopravvivenza. In media infatti un’azienda cinese deve attendere quattro anni e quattro mesi per avere il suo primo prestito bancario. “Devono superare il loro ‘periodo di morte’ prima di avere un prestito”, nota il governatore. E una volta che ottengono il primo prestito hanno un probabilità del 75% di ottenere il secondo. Questo spiega perché a fronte di 100 milioni di imprese appena 1,35 milioni di piccole e medie, considerate come persone giuridiche, siano riuscite ad avere un prestito anche se assicurato. E anche perché oltre 11 milioni di individui che fanno business, siano riusciti a ottenere prestiti ma solo personali. “Questo perché, anche se sono aziende, se i soldi non vengono restituiti, le loro case e le loro attività hanno una responsabilità solidale, che in natura è una responsabilità illimitata”. La situazione per molti proprietari di piccole e media imprese è simile.

Una situazione del genere, dove è molto alta la sensibilità alle condizioni del mercato, giustifica anche l’attenzione che la Banca dedica alle condizioni della liquidità. Il tasso repo a una settimana (DR007) nel corso del 2018 è diminuito dal 2,8 al 2,6% e il rendimento del decennale dal 4 al 3,3%. Ciò, spiega Yi, è il frutto di “una politica monetaria neutrale e prudente che ha riflesso il supporto all’economia reale”. Le condizioni finanziarie sono più rilassate, in sostanza, e questo è ciò di cui ha bisogno un’economia come quella cinese, nelle condizioni che abbiamo visto. Non c’è così tanta differenza con le economie occidentali. E non solo per questa ragione. L’economia cinese ha preso a prestito notevolmente dall’indomani della crisi. Il leverage ratio, un indicatore che misura il livello di leva finanziaria nell’economia e quindi in sostanza il livello dell’indebitamento, nel 2007-08 era intorno al 150% ed è arrivato al 250% nel 2016. “Questo ha provocato l’attenzione dei regolatori e in tempi recenti il governo centrale ha proposto di facilitare il deleveraging. Di conseguenza il leverage ratio è stato intorno al 250% dall’anno scorso ed è rimasto stabile per almeno otto trimestri senza ulteriori cambiamenti”. Anche qui, la strategia è quella di far sgonfiare lentamente la bolla del credito, similmente a quanto fanno molti altri paesi.

E questo ci porta al terzo punto, che poi è quello più sensibile, che rende necessario lo stimolo monetario e insieme lo sviluppo delle misure macroprudenziale: la gestione del rischio. “Manifestazioni della crescita dei rischi sono sia le anormali fluttuazioni del mercato che gli shock esterni. Ad esempio, gli alti e bassi marcati nel mercato azionario o obbligazionario, o gli eventi di panico del mercato”. E i rischi in Cina non mancano. Yi menziona lo shadow banking, che in Cina è cresciuto notevolmente, ma ricorda anche i rischi che provengono alle attività illegali. Nel 2017 sono state censite 5.000 attività di raccolta illegale di attivi finanziari. Se a ciò si aggiunge che in Cina hanno residenza cinque banche sistematicamente importanti (G-SIFIs), ecco che il quadro si completa. C’è un filo sottilissimo eppure molto serrato fra l’equilibrio finanziario interno e quello globale, come si può facilmente arguire osservando questo grafico che illustra le aderenze del sistema bancario cinese a livello globale.

Per dare un’idea di come la Cina interagisca sui mercati globali, può essere utile prendere a misura lo spread fra i titoli decennali cinesi e quelli Usa. “Fino a pochi anni fa – ricorda Yi – il tasso di interesse del decennale cinese era del 4% e quello Usa era del 2%, con un margine di 200 punti base, che era ampio. Adesso quello cinese è sceso al 3,3% e quello Usa è salito al 2,9. Il margine si è ristretto da 200 a 40 punti base”. Che significa? Se consideriamo che il tasso di interesse misura il rischio, ne potremmo dedurre che gli investitori prezzano la rischiosità dei titoli cinesi simile a quelli Usa. Se sia una buona notizia ce lo dirà il futuro.

(2/fine)

Puntata precedente: Quel che bisogna sapere della politica monetaria cinese

Cartolina: Lo stimolino fiscale cinese

C’è stato un tempo, neanche tanto lontano, in cui ci spiegavano che i consumi cinesi sarebbero stati il volano delle magnifiche e progressive sorti dell’economia internazionale. Si raffiguravano file interminabili e disciplinate di figli dell’Oriente, finalmente patrimonializzati, davanti agli store dell’Occidente, finalmente globalizzato, in attesa di spendere i loro faticosi risparmi in cellulari, automobili, vacanze (possibilmente a Occidente) e tutto l’armamentario del consumatore felice del XXI secolo. E invece non appena il governo cinese e i suoi volenterosi emuli locali hanno smesso di spendere per investimenti di utilità incerta, il pil si è sgonfiato come un soufflé malriuscito. Sicché il governo è tornato a proporre stimoli fiscali per le infrastrutture, come nel 2008, scrivendo un nuovo capitolo di un libro che sembra non finire mai. Ma oggi, a differenza di ieri, lo spazio per far spesa si è ristretto, avendo già i debiti della Cina superato alcune volte il proprio pil. Non che questo sia un problema, dicono i cantori della spesa pubblica come panacea di ogni male. Non lo è difatti. Lo sarà.

Cronicario: Ci salverà il social-ismo del governo

Proverbio del 14 febbraio Ci vuole tutta una vita per capire che non serve capire tutto

Numero del giorno: 21.400.000.000 Interscambio Italia-Russia nel 2018

L’avete sentiti, sì, quei guastafeste di Moody’s? Nel giorno del giubilo nazionale, in cui Vicepremier Uno (o Due, fate voi) annuncia che Tesoro, Fs, CdP e anche qualcuno altro entreranno nel capitale di Alitalia con oltre il 50% – così si capisce chi comanda –

e vice premier Due (o Uno, fate voi) dice che il latte delle pecore sarde non può costare meno di un euro al litro

ecco che arrivano quegli scocciatori dell’agenzia del capitalismo internazionale a dire che quest’anno forse cresciamo fra lo Zero e lo Zerocinque, e per giunta rischiamo la crisi di governo, tanto per guastare la giornata di festa del social-ismo nazionale.

No: non è un refuso. si scrive proprio così: social-ismo. Lo sappiamo tutti che il vecchio socialismo è stato sconfitto dalla storia e pure dalla geografia. Dalla poesia e pure dalla prosa. Dall’arte e dalla scienza. Dalla filosofia e persino dalla matematica.

Ma nessuno, tranne il vostro Cronicario, vi ha detto prima di oggi che, come la mitica l’araba fenice, dalle ceneri del socialismo disfatto è sorto Il social-ismo. E’ persino meglio dell’antenato, che in mezzo a tanti pregi aveva il difetto di essere troppo serio. Il nuovo social-ismo è smart, cool e soprattutto non teme il ridicolo. Anzi, lo incoraggia. Perciò fa un largo uso di dirette. Soprattutto, adesso sapete perché comandano i comici.

A domani.

La prossima mossa anticrisi? Eliminare il contante

La crisi prima o poi arriverà, nota il Fmi in un interessante approfondimento dedicato a uno studio dal sapore vagamente eretico. Come altro definire l’idea di “separare” in due la moneta di un paese distinguendo il contante dalla moneta elettronica? Agli amanti della storia del pensiero economico torneranno in mente le trovate di Silvius Gesell ricordato anche da Keynes nella sua Teoria generale, dove trova un posto speciale – e non a caso – l’ossessione per il tasso di interesse e la propensione alla liquidità, giudicati entrambi – se elevati – come fattori di disturbo per lo sviluppo della domanda aggregata e quindi dell’occupazione.

Dovremmo stupirci quindi, che le eresie di Gesell, che voleva bollinare il contante per deprezzarlo a scadenza, ispirino oggi proposte di policy? No, non dovremmo. Il pensiero che il denaro inutilizzato sia la radice di ogni male, mediato da alcuni decenni di intossicazione econometrica, peraltro alla base di gran parte della modellistica usata dalle banche centrali, è troppo radicato nelle nostre società. Tanto è vero che gli ultimi dieci anni, lungo i quali si è sviluppata la pratica – senza precedenti – dello zero lower bound, oggi ci hanno lasciato in eredità una società dove molti tassi di interesse sono ancora sostanzialmente a zero, le banche centrali si sono riempite di debiti (e stendiamo un velo pietoso sugli stati) e il Fmi osserva preoccupato che “le future recessioni sono inevitabili”. Con l’aggiunta che le recessioni più gravi, nella storia, hanno richiesto tagli dei tassi del 3-6 per cento da parte delle banche centrali per essere contrastate. Possibilità che moltissimi paesi, dopo dieci anni di tassi nominali vicini allo zero o addirittura negativi, non possono più conseguire.

Che fare quindi se la crisi tornerà (e tornerà) a bussare allo nostre porte? Non potendo (finora) espropriare i possessori di denaro, la risposta più semplice è farlo costare più caro a chi ne ha e non lo usa. O, volendo usare un linguaggio più forbito, portare i tassi di interesse ben sotto lo zero, che significa in pratica far pagare un interesse elevato a chi tiene i soldi nei depositi.

Ma c’è un problema squisitamente tecnico, oltre che “filosofico”. Mentre è possibile portare in territorio negativo il tasso su alcuni depositi – ad esempio quello che la banca centrale paga alle riserve obbligatorie delle banche commerciali – non è possibile portare i tassi nominali dei depositi bancari commerciali significativamente sotto lo zero finché esiste il contante. Il perché è facile da capire. Se una banca mi chiedesse il 3% del mio capitale ogni anno per custodire il mio denaro, potrei decidere di ritirarlo tutto e tenerlo chiuso in cassaforte. Detto con le parole del Fmi, “il contante ha lo stesso potere d’acquisto del denaro del deposito bancario ma con un interesse nominale pari a zero”. In sostanza, tenere il denaro fermo in casa non frutta interessi, ma neanche costa (al netto dell’inflazione). In più se ne può avere in quantità illimitata.

L’esistenza dello zero lower bound rappresentato dal tasso di interesse incorporato nel denaro contante non ha impedito tuttavia ad alcune banche centrali di portare i tassi leggermente sotto lo zero. Questi istituti hanno potuto farlo perché a tassi leggermente negativi è comunque più conveniente tenere il denaro in banca che portarlo via. E queste politiche, dice il Fmi, sono servite a stimolare la domanda, come insegna la teoria. Ma questa opzione non può ulteriormente essere perseguita. Il floor dello zero lower bound non può essere “sfondato” più di tanto. “Un’opzione per superare lo zero lower bound sarebbe quella di eliminare gradualmente i contanti. Ma non è semplice”. Ed non è difficile capire perché.

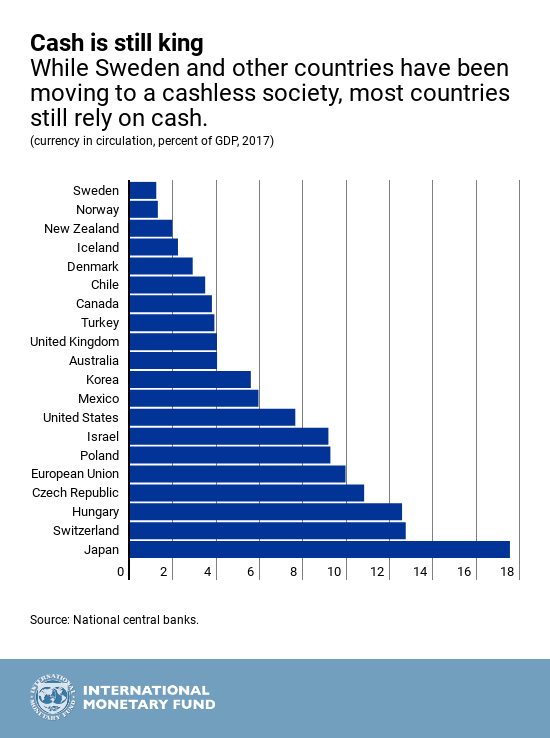

Come si può osservare da questo grafico, il cash è ancora molto diffuso in gran parte del mondo. Quindi serve un’idea diversa per rendere il contante costoso quanto i depositi bancari. A molti sembrerà un discorso astruso, ma la comunità scientifica ne discute da anni. E da qui è emersa la proposta al centro dello studio del Fmi: separare la moneta del paese in due valute diverse, una elettronica e una contanti. Una moneta digitale e una analogica che facciano ovviamente riferimento allo stesso conio ma che siano in rapporto fra loro attraverso un rapporto di conversione fissato dalla banca centrale. In tal modo un tasso negativo sulla valuta digitale si può trasferire su quella analogica.

Proviamo a semplificare. Supponiamo che una banca decida di mettere un tasso negativo sui suoi depositi del 3% e altresì che la banca centrale annunci che il dollaro in contanti si deprezzi del 3% nei confronti di quello digitale ogni anno. Ciò significa che il tasso di conversione del dollaro analogico verso quello digitale sarebbe di 1 a 0,97 su base annua. Sia che si decida di tenere 100 dollari in contanti a casa, sia che si tengano in deposito bancario, alla fine dell’anno si avranno 97 dollari a fronte di un capitale iniziale di 100. Se i prezzi fossero tutti espressi in moneta digitale in pratica il contante analogico sarebbe inutile. O meglio sarebbe forzatamente convertito a un tasso svantaggioso in valuta digitale. E in sostanza non avrebbe più senso tenerlo in tasca.

“Questo doppio sistema di valuta locale consentirebbe alla banca centrale di applicare un tasso di interesse negativo, necessario per contrastare una recessione, senza innescare sostituzioni su larga scala in contanti”. In sostanza consentirebbe alla banca centrale di svalutare il denaro contante a scadenza. Proprio come diceva Gesell.

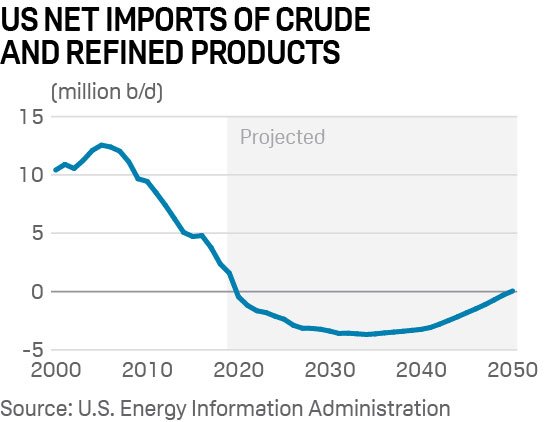

Gli Usa diventano esportatori netti di petrolio

Le ultime rilevazioni del Census sul commercio internazionale Usa ci comunicano un’informazione molto interessante. A novembre del 2018 il deficit petrolifero statunitense, quindi il saldo fra le importazioni e le esportazioni di greggio si è quasi azzerato. Complessivamente ammontava circa 600 milioni di dollari, appena l’1,3% del deficit complessivo degli Usa.

Il grafico sopra è più che eloquente e non ha bisogno di particolari commenti. Chi volesse allungare lo sguardo può scorrere la serie delle partite commerciali Usa, oil e no oil, che risalgono al 1992. Scoprirà che questa partita è andata via via assottigliandosi mano a mano che gli Usa potenziavano, grazie alla rivoluzione dello shale oil, la loro capacità di produttori.

Secondo gli analisti di Platts questo non è un incidente della storia. Addirittura gli Usa potrebbero diventare stabilmente esportatori netti già dall’anno prossimo. Una circostanza che secondo quanto riporta l’ultimo bollettino della Bce si è già verificata alla fine del 2018, se si considerano l’import ed export di greggio e prodotti raffinati.

Il dato di novembre va inquadrato nel quadro degli andamenti del deficit commerciale di novembre degli Usa, in calo dell’11,5%, a 49,3 miliardi.

Ma soprattutto l’ormai sostanziale azzeramento del deficit petrolifero ha un notevole significato da un punto di vista geopolitico, nella complessa partita che gli Usa stanno giocando a livello globale e che coinvolge vari dossier, a cominciare dal quello della guerra commerciale con la Cina – di recente sono ripartite le esportazioni di petrolio Usa verso i cinesi – per finire con quello sull’accordo del nucleare iraniano, che di recente ha conosciuto un’interessante evoluzione dopo l’ufficializzazione del meccanismo europeo INSTEX, istituito da Gb, Francia e Germania, grazie al quale regolare gli acquisti di petrolio iraniano nei paesi europei. Ma questa è tutta un’altra storia.

Cronicario: Tramutare i posti vacanti in posti vacanza: fatto

Proverbio del 12 febbraio Meglio un tozzo di pane all’aperto che un banchetto in prigione

Numero del giorno: 10,3 Tasso % di disoccupazione in Italia a dicembre secondo Ocse

Caro Navigator,

io lo so che tu lo sai che dovresti saperlo ma magari non lo sai visto che ancora ti devono assumere e magari formare. Ma intanto che aspetti che te lo dicono te lo dico io. In Italia ci stanno un sacco di posti di lavoro vacanti. Questa roba qua.

Lo so: non ci si crede. Nel paese della disoccupazione al 10 e passa, – e vi faccio grazia degli inattivi che manco pagati si vogliono attivare – ci sono dei poveracci di datori di lavoro che non riescono a trovare i lavoratori di cui hanno bisogno. E manco pochi. Nel caso vogliate approfondire (ma non credo) sappiate che il tasso di posti vacanti – come da manuale – si calcola rapportando (che significa dividendo) il numero dei posti vacanti al totale di posti vacanti più posti occupati. Ebbene, secondo Istat nel quarto trimestre il tasso è arrivato all’1,2% del totale delle attività economiche (industria e servizi). Parliamo di migliaia di posti di lavoro.

Non ve l’avevano detto? Eh già. Sarà compito del Navigator sciogliere questo enigma del mercato del lavoro italiano. E soprattutto convincere uno dei tanti neet o disoccupati nostrani a imparare a fare un lavoro che serva persino a qualcuno. Ma se così non fosse, non c’è da preoccuparsi.

Il governo ha già trovato la parola magica per trasformare il posto vacante in posto vacanze.

Fatto.

A domani.

Con Instex sale di livello la sfida Ue agli Usa sulle sanzioni contro l’Iran

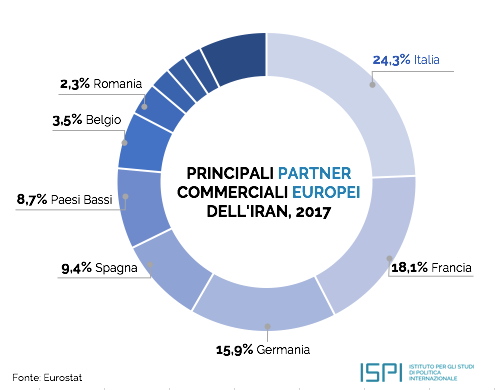

La presentazione alla fine di gennaio di Instex, lo strumento finanziario immaginato per consentire ai paesi europei di commerciare con l’Iran sotto sanzioni Usa, rappresenta un’evoluzione molto interessante del confronto fra Ue e Usa che trova nel sistema valutario internazionale la sua cartina tornasole. La creazione del veicolo era stato annunciato alcuni mesi dalla Mogherini, riecheggiando una dichiarazione congiunta dei ministri degli esteri di Francia, Germania e UK – gli stessi paesi che hanno creato Instex – nonché di quello russo e cinese tesa a garantire gli operatori economici che commerciavano con l’Iran. Una tematica che noi italiani dovremmo osservare con particolare attenzione, visto i profondi legami che abbiamo con l’economia iraniana.

L’Italia al momento non ha partecipato all’annuncio di Instex, probabilmente anche in ragione del fatto che è stata esentata, insieme con altri paesi, per alcuni mesi dalle sanzioni contro l’Iran. Le sanzioni sono iniziate a novembre e dureranno per un massimo di sei mesi. Quindi già alla fine di aprile il problema tornerà d’attualità e forse allora sapremo se e in che modo il nostro paese vuole partecipare al meccanismo ideato dal terzetto europeo.

Per il momento possiamo solo osservare in che modo la proposta europea sia stata accolta, sia dai diretti interessati che dai promotori delle sanzioni. Alcuni notiziari riportano che l’ambasciatore Usa in Germania, Richard A. Grenell che avrebbe definito “irrispettoso” delle politiche Usa il lancio di Instex. Il veicolo, in sostanza, consente di aggirare in qualche modo le sanzioni, anche se con parecchi caveat e per il momento solo relativamente ad alcuni beni primari. Tuttavia questo dal punto di vista degli Usa non è evidentemente soddisfacente.

Ugualmente, ma per ragioni assai diverse, l’iniziativa è stata valutata senza troppo entusiasmo dagli iraniani. Il ministro degli esteri dell’Iran ha rilasciato alcune dichiarazioni poco concilianti su Instex prendendo a pretesto il fatto che il meccanismo europeo richiede l’adesione della repubblica islamica alla Financial Action Task force (FATF), un modo per garantire l’impegno del paese contro il riciclaggio di denaro. Ma già all’indomani dell’annuncio del terzetto europeo le cronache avevano già riportato dell’irritazione di alcune autorità iraniane, che giudicavano “umilianti” i pre requisiti di Instex.

Più interessante sarà osservare se, aldildà della partita europea, che comunque si annuncia complessa e dagli esiti incerti, il comportamento degli altri due attori che hanno colto l’occasione della crisi con gli Usa per stringere ulteriormente il legame con l’Iran. La Russia, innanzitutto, che condivide con il paese islamico l’intenzione di smettere di usare il dollaro nelle transazioni internazionali. E poi la Cina, grande importatrice del petrolio iraniano e insieme di dollari americani per il tramite delle sue esportazioni negli Usa.

In questo scenario la vicenda italiana sembra minore, ma si sbaglierebbe a sottovalutarla. Nel quadro generale di ricomposizione delle alleanze globali il comportamento italiano nei confronti dell’Iran avrà un peso notevole. dovendo il nostro paese fare i conti anche con una notevole esposizione in questo paese. Se Instex si può interpretate come una sfida dell’Ue agli Usa, che trova nell’Iran il pretesto, allora la risposta italiana servirà a capire dove vuole andare il nostro paese. E non è affatto detto che chiunque decida ne abbia consapevolezza.

La decrescita infelice della popolazione italiana

Se non fosse ormai parte del paesaggio, e come tale costantemente osservata e insieme ignorata, la nostra decrescita demografica meriterebbe ben più degli aridi – e tuttavia strazianti – resoconti statistici che l’Istat ci propone con regolarità e che altrettanto regolarmente finiscono nel tritacarne dell’informazione, impastati in titoli frettolosi e quindi ingoiati, digeriti e dimenticati.

Ed è proprio quest’oblìo al quale sembra siamo tutti condannati a dar la misura dell’impotenza dell’Italia del XXI secolo, dove a fantasiose velleità – dai vari sovranismi alle primazie di un’italianità che nessuno ha capito cosa sia – si associano fallimenti assai concreti. E non solo relativamente alla nostra contabilità. La tendenza alla decrescita economica, che sembra si sia impossessata della nostra società come una malattia, trova la sua radice più profonda in quella demografica, che nel complesso intricarsi di cause ed effetti del divenire economico viene sempre trascurata. Come se la domanda di un paese – e quindi una delle determinanti della sua economia – sia solo un numero appeso nell’armadio della statistica. Quando invece sono le persone che esprimono tale domanda a fare l’economia.

Come dovrebbe fare il Mezzogiorno a trovare la via della prosperità se l’unica cosa che riesce a fare è perdere popolazione? Nel 2018, dice Istat, 65 mila meridionali hanno lasciato la propria casa, il 58% erano siciliani o campani. E in generale, chi dovrebbe alimentare la domanda interna di un paese, a cominciare dai consumi, se la popolazione diminuisce, come è successo anche nel 2018?

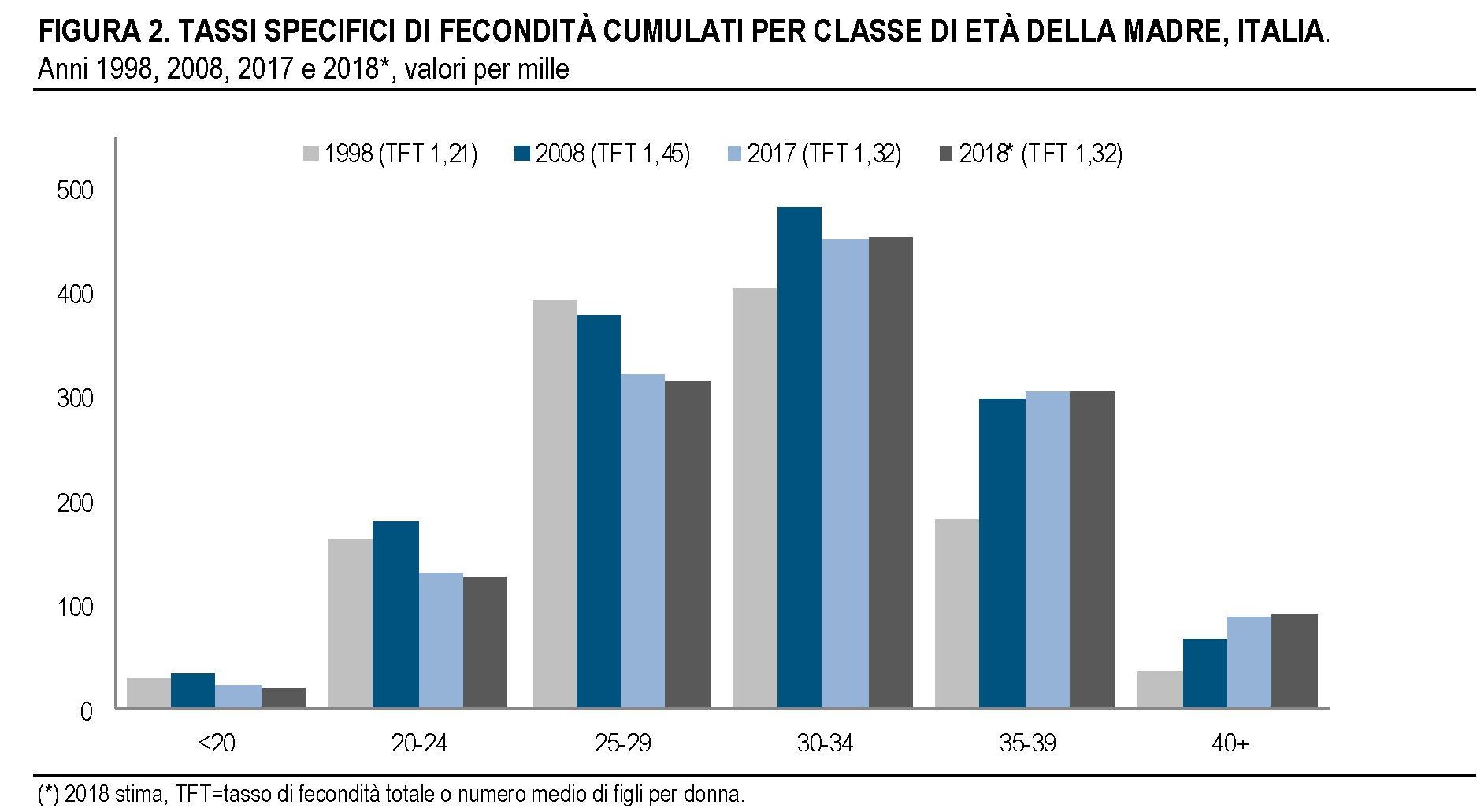

La flessione della popolazione peraltro dura ormai da quattro anni. Nel 2018 sono nati 449 mila bambini, novemila in meno del 2017, che già aveva toccato un minimo. Rispetto al 2008 abbiamo 128 mila nati in meno. In compenso abbiamo avuto 13 mila decessi in meno rispetto al 2017, con la conseguenza che “prosegue la crescita, in termini assoluti e relativi, della popolazione anziana”. Al 1° gennaio 2019 gli over 65 sono 13,8 milioni (il 22,8% della popolazione totale), i giovani fino a 14 anni sono circa 8 milioni (13,2%), gli individui in età attiva sono 38,6 milioni (64%). In sostanza anziani a minori sono più di un terzo di una popolazione. Se considerate che non tutti gli attivi sono occupati, significa in pratica che una buona metà della popolazione dipende dal resto. Il che non è il miglior viatico per avere una società dinamica come lo eravamo cinquant’anni fa.

Ma l’Italia di oggi somiglia sempre meno a quella di ieri non soltanto perché siamo più vecchi. E’ cambiato sostanzialmente il modo con cui interpretiamo la vita. E anche qui, la demografia è un’ottima cartina tornasole. Prediamo per esempio gli indici di natalità delle donne. “La generazione 1968 -riporta Istat – chiude nel 2018 la sua esperienza riproduttiva al compimento del 50° anno con 1,53 figli e un’età media al parto di 30,1 anni. Le donne della generazione 1940, che possono essere considerate le mamme delle nate nel 1968, completavano

la propria dimensione familiare media nel 1990 con 2,16 figli e un’età media al parto di 27,8”. Non sappiamo ancora come si configurerà la prossima generazione, ma possiamo già dire che si fanno sempre meno figli e sempre più tardi.

Si indugia sempre più a diventare genitori, adducendo magari la comodissima (e assai concreta) ragione che non si dispone di mezzi e che lo stato non fa nulla per incoraggiare la natalità. Forse però dovremmo chiederci se tale ritardare non sia la naturale conseguenze del nostro voler ritardare ogni cosa, persino la morte. Mano a mano che la vita si allunga – e si potrebbe discutere a lungo sulla qualità di questo allungarsi –

si allungano anche le età della vita, con l’infanzia che dura fino a dove una volta c’era già l’adolescenza e quest’ultima che per alcuni non finisce mai. Sicché in questo incedere succede che si smarrisca la voglia di fare, di essere di più e meglio di quel che si è. Ci si accontenta. E non è affatto detto che questo contentarsi porti conduca al godimento, come dicono i proverbi. Le nostre cronache, al contrario, raccontano di una società piena di paure e rancori che prendono a pretesto qualunque accadimento per tramutarsi in sfogo. E’ in questi numeri e in questi sfoghi, spesso incivili, che prende corpo l’italia della decrescita infelice.