Etichettato: the walking debt

Il declino delle riserve cinesi è una preoccupazione in più per la Fed

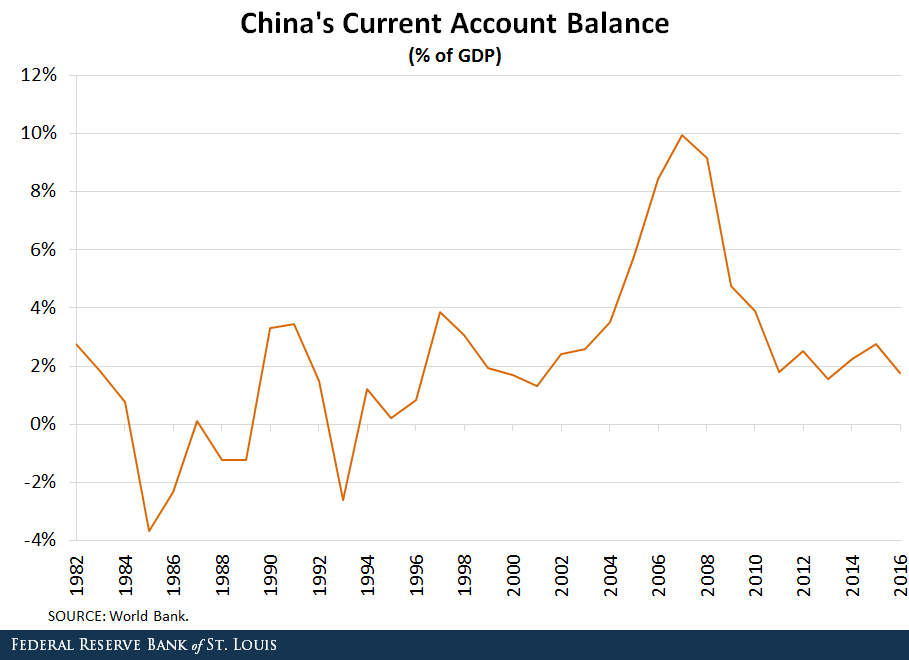

Celebrate come leggendarie, le riserve cinesi, che nel 2014 avevano raggiunto l’apice dei 3.800 miliardi, declinano incessantemente da allora interrompendo un percorso di crescita che durava dall’inizio del XX secolo.

Tale accumulazione ha trovato negli attivi correnti cinesi, ossia il saldo fra le entrate dall’estero e le uscite di denaro cinese verso l’estero, il suo driver principale, anche quando, a partire dalla grande crisi finanziaria, questi attivi hanno iniziato a diminuire bruscamente.

Poiché questi attivi equivalgono a un risparmio, la Cina, come notano due economisti della Fed di S.Louis, “è stata una prestatrice netta al resto del mondo fin dal 1994”, ossia da quando i saldi correnti sono diventati stabilmente positivi. La questione è cosa sarà di questi prestiti globali – e quelli agli Usa sono ovviamente i primi della lista – adesso che la Cina ha ridotto i suoi attivi correnti a meno del 2% del pil. Ma soprattutto cosa ne sarà delle riserve cinesi, potente fattore di stabilizzazione valutaria, oltre che riserva di munizioni del governo nell’epoca che dovrebbe segnare l’ingresso definitivo della Cina nell’economia internazionale con l’apertura del suo conto capitale, ancora prudentemente blindato.

La spiegazione proposta dagli economisti della Fed è che il calo delle riserve sia conseguenza della normalizzazione dell’economia internazionale, oltre che della politica monetaria statunitense. I capitali esteri, che avevano trovato in Cina riparo e rendimento nei tempi brutti della crisi, hanno iniziato a guardarsi intorno e a volare via dal celeste impero. Il che, sommandosi al calo dei surplus correnti, ha condotto a una diminuzione del valore della moneta cinese, costringendo la banca centrale a vedere riserve per impedire un deprezzamento troppo repentino della valuta nazionale.

Ovviamente si tratta di una congettura. Così come gli studiosi possono solo immaginare la composizione delle riserve cinesi, uno dei segreti meglio custoditi dell’economia internazionale. Un segreto di Pulcinella, viene da dire, visto che tutti scommettono su una presenza massiccia di titoli statunitensi. Da qui deriva il timore che proseguendo la tendenza a vendere riserve, la politica cinese possa finire con l’interferire con quella statunitense, e in particolare con la curva dei rendimenti dei titoli pubblici statunitensi, ossia ciò di cui (in teoria) si deve (pre)occupare la Fed, a sua volta impegnata in un difficile processo di normalizzazione monetaria. Creditori e debitori stanno sempre a braccetto d’altronde. E questo tendiamo a dimenticarlo.

Cronicario: Banche, c’è chi ci crede e c’è chi ci Creval

Proverbio dell’8 novembre Chi dice la verità non sbaglia

Numero del giorno 800.000 Posti di lavoro persi fra il 2007 e il 2015 secondo Confindustria

Lo dicevamo ieri: non c’è più trippa per banche. E oggi puntuale la conferma: non si finisce mai di soffrire. Sotto a chi tocca perciò.

E oggi è toccato al Creval che ha comunicato al mercato la buona novella di aver rettificato crediti per 386 milioni – le mitiche sofferenza bancarie – generando un bel buchetto da 402,6 nella sua ultima trimestrale, dopo aver scritto nel suo piano industriale fino al 2020 che servirà un ricapitalizzazione da 700 milioni per rimediare a questo capolavoro. Sempre nel piano c’è scritto pure che è prevista ancora pulizia sui crediti deteriorati fino a un massimo di 772,5 milioni. Grande successo in borsa: le azioni sono arrivate a perdere un 30% teorico. Le sofferenze sono sempre dolorose. Quelle bancarie in più costano un patrimonio. Peccato che non ce lo dicano mai.

Non c’è niente da ridere. Le banche sono come la squadra del cuore: ci si crede.

Per chi non crede c’è sempre il Creval. A questi dico: #statesereni: le sofferenze delle banche ci faranno compagna a lungo sfinendo quel che resta della nostra capienza fiscale. A proposito di sfinimento fiscale, grandi trame si tessono all’ombra dell’altro Grande Tema Nazionale che finirà col provocarci un altro salasso:

Mica avrete pensato che il Grande Tema fosse investire in intelligenza artificiale vero? Certo che no: sono le vecchie, carissime, pensioni che ogni anno da quando ho memoria fanno parlare di sé e ci regalano enormi soddisfazioni. E anche quest’anno non fa eccezione. Ho letto da qualche parte che la Camusso è infuriata col governo perché non si sbriga a concedere quello che i sindacati vogliono:

ma che in fondo vuole anche la politica.

Ma quello che dovete sapere è che ci sono persone che hanno idee diverse. Ad esempio oggi ho letto con grande piacere l’opinione di un eminente giurista che ha motivato con un argomento finalmente non economico perché è contrario alle pensioni. Mica perché mettono a rischio la sostenibilità del nostro debito pubblico, argomento che fa orrore a tante anime belle che teorizzano l’infinita disponibilità di denaro, ma perché – udite udite – mettono a rischio il matrimonio.

Così dice Sabino Cassese, intercettato a margine di un incontro alla Scuola S.Anna di Pisa: “Io sono convinto che nessuno dovrebbe andare in pensione. Mai. Ciò farebbe bene alle famiglie e ai matrimoni, ridurrebbe i litigi tra marito e moglie. Quando il marito sta a casa a lungo comincia a dare fastidio alla moglie e dunque ritengo che la pensione rovina i matrimoni. Mi rendo conto che questa mia posizione è piuttosto singolare, ma sono convinto che sia utile che ciascuno si mantenga costantemente in attività”. Neanche il vostro Cronicario sarebbe stato capace di tanto.

A domani.

I consigli del Maître: I risparmi degli italiani e il “socialismo” abitativo

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

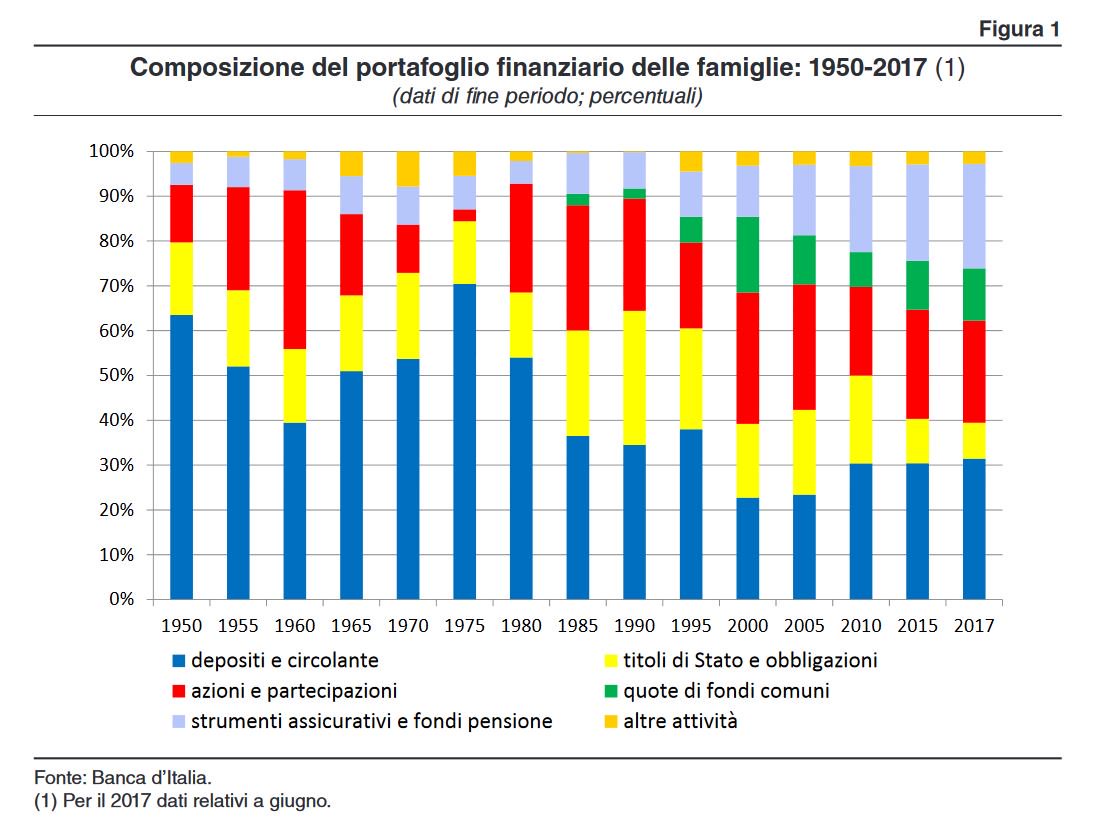

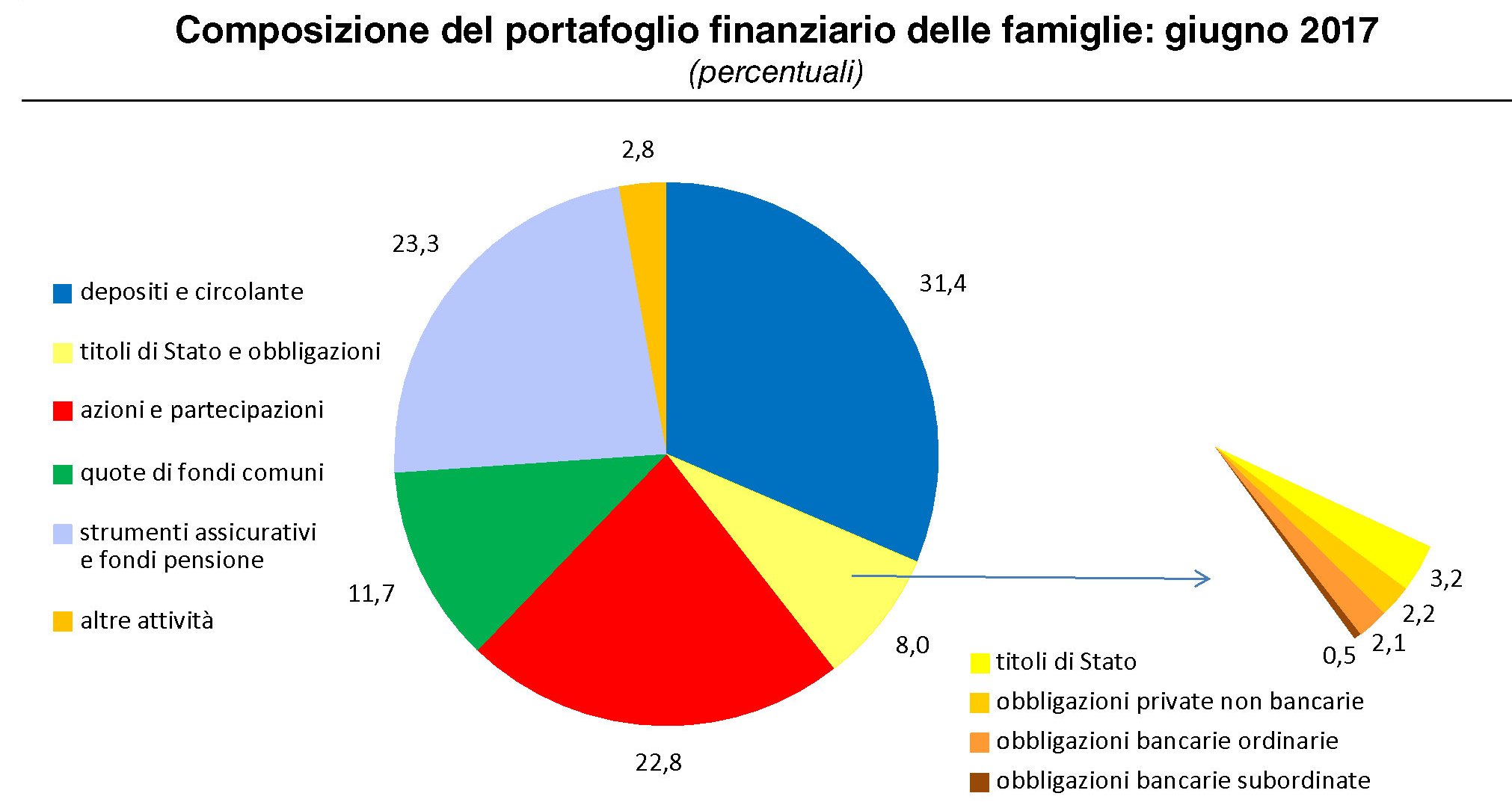

I risparmi degli italiani. Il governatore di Bankitalia Visco ha presentato in occasione dell’ultima giornata del risparmio i dati sugli asset posseduti dalle famiglie italiane. Al momento le famiglie hanno attività finanziarie per 4.200 miliardi. La quota di famiglie che ha almeno un deposito postale o bancario supera il 90 per cento; alla metà degli anni sessanta, quando la Banca d’Italia avviò le sue indagini campionarie sui bilanci familiari, era appena al di sopra del 25 per cento. Ma nella sua ricognizione storica la Banca mette in evidenza alcune cose che si possono osservare da questo grafico.

E’ curioso notare che nel 1960 le famiglie italiani abbiano raggiunto il picco di investimenti azionari sul totale degli asset, per poi declinare vistosamente. Forse, come disse anni dopo l’ex governatore Carli in conseguenza della nazionalizzazione del mercato dell’energia elettrica, che distrasse dai mercati molti risparmi, che magari furono dirottati nei titoli di stato, o forse per il diffondersi della ricchezza finanziaria. Fatto sta che quindici anni dopo, al picco del periodo inflazionistico, depositi e liquidità assorbivano il 70% del totale degli asset, più che negli anni ’50. E oggi? La situazione è questa:

Si è verificata una massiccia fuga dai titoli di Stato, ma la quota immobilizzata nei conti correnti è quella che ha ancora il maggior peso relativo. Non siamo poi così tanto cambiati, se considerate quanto sia mutato il mondo dal 1950.

Donne italiane al lavoro, fra Lussemburgo e Grecia. Una volta tanto essere gli ultimi in classifica vuol dire essere i primi della classe. Così stavolta noi italiani possiamo rivendicare il primato del paese dove meno ampio è il gap delle retribuzioni fra uomini e donne. Così almeno la illustra Eurostat che la settimana scorsa ha partecipato alla giornata per la parità di genere pubblicando una ricognizione sulla situazione nel’Ue suddivisa per paesi. E’ emerso che in media le donne guadagnano il 16,3% in meno degli uomini nell’area, un gap che in Italia si riduce al 5%, al livello del Lussemburgo.

Purtroppo questo progresso si associa a una scarsa partecipazione al lavoro, intorno al 50%, che quindi genera un altro gender gap: quello delle opportunità. Peggio di noi solo in Grecia.

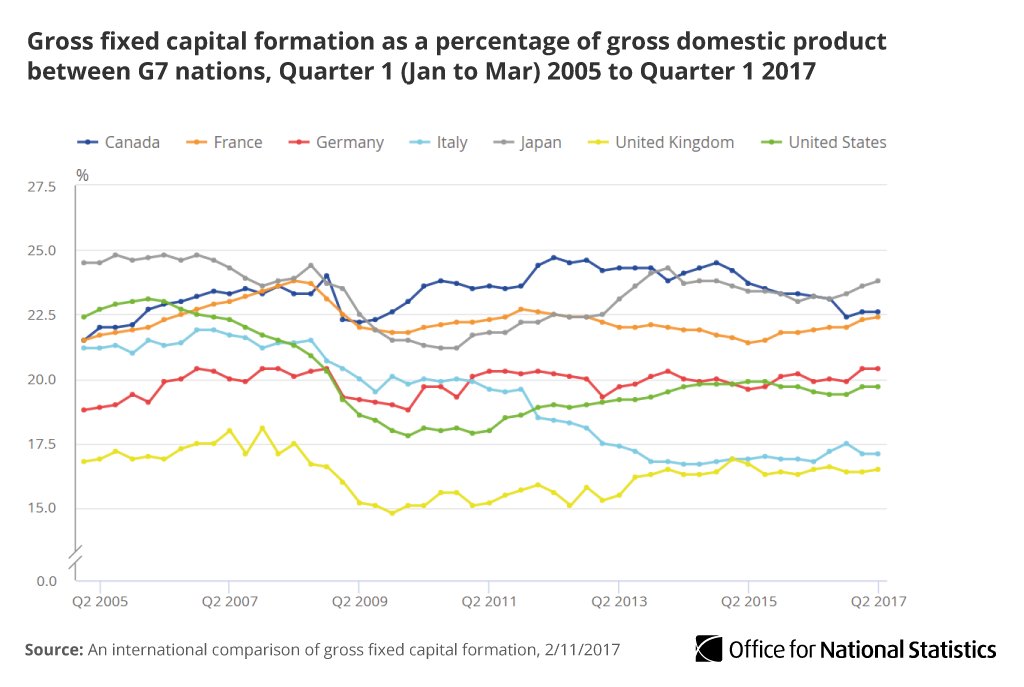

Le ultime dall’Uk. La BoE ha innalzato i tassi di sconto, portandoli dallo 0,25% allo 0,5%, per la prima volta in dieci anni. Un piccolo evento che ha scatenato le celebrazioni e le analisi e soprattutto i timori su ciò che succederà da questo momento in poi, anche se il governatore ha fatto capire che il rialzo sarà assai graduale e moderato. Tuttavia un paio di ricognizioni su alcuni dati possono aiutarci a farci un’idea del futuro britannico, specie una volta che i negoziati per la Brexit si concluderanno. Il primo riguarda gli investimenti. La politica monetaria facile non è servita a frenare il declino degli investimenti, che nel decennio sono cresciuti persino meno dei nostri, il che è tutto dire.

E anche quelli del governo sono risultati i più bassi.

Questo per quelli che credono che i tassi bassi facciano miracoli. La seconda informazione, interessante da un punto di vista strategico, considerando la Brexit, è che il commercio estero britannico va molto bene nei confronti dell’extra Ue (312 miliardi di sterline di valore nel 2016) e molto male nei confronti dell’Ue (236 miliardi nello stesso anno).

Questi dati in qualche modo peseranno sul tavolo della trattativa. Quindi è bene ricordarli. Notate che nel 2000 era il contrario.

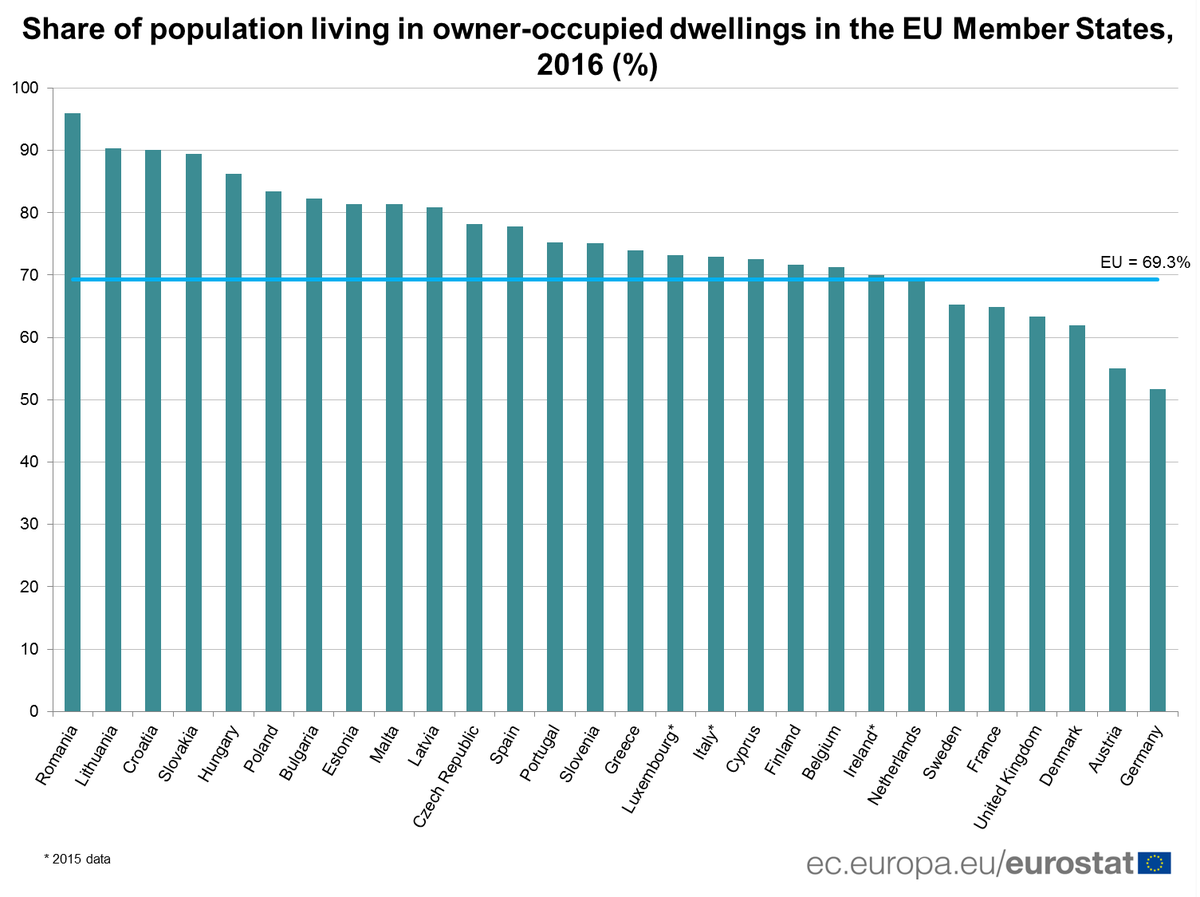

L’Europa dei piccoli proprietari di casa. Eurostat ha diffuso i dati sulla quantità dei cittadini che, nei diversi paesi, abitano in casa di proprietà. E i risultati sono alquanto sorprendenti.

I tedeschi sono quelli che più di tutti vivono in affitto, mentre i rumeni quasi per il 90% è proprietario della dimora dove vive. Certo, si confrontano diversi regimi politici, con i paesi dell’est a guidare la classifica dei proprietari per ragioni legate alla politica degli anni del socialismo reale. Ma è curioso osservare che i paesi ricchi, cresciuti con l’economia di mercato, sono quelli dove meno si è diffuso il culto dell’abitazione di proprietà rispetto a quelli dove imperava la pianificazione statale. Noi italiani stiamo nel mezzo: sopra la media ma di poco. Siamo abbastanza ricchi e pure abbastanza “socialisti”, evidentemente.

Il vero dualismo italiano: quello generazionale

In ogni epoca ci sono vincitori e vinti che alimentano le narrazioni lungo le quali si articola il discorso sociale. Nel nostro tempo, ove tutto è ridotto all’economico, questa dialettica si è ridotta a quella fra ricchi e poveri, ma pure questa caratterizzazione è andata modificandosi. Una volta i ricchi erano i cosiddetti possidenti – grandi proprietari terrieri – poi sono diventati i padroni del vapore, quando il mondo si innamorò delle ferrovie, e oggi, che il mondo ha perso la testa per la realtà digitale, sono i padroni dell’hi tech. Per converso, una volta i poveri erano i contadini, poi divenuti manovali, e oggi eserciti di persone più o meno alfabetizzate che devono concorrere a suon di costosissime competenze per ricavarsi uno strapuntino che si affacci lungo l’arena dei servizi in un mondo sempre più digitalizzato. Questa dinamica sociale cela una interessante evoluzione probabilmente senza precedenti nelle società, frutto della notevole crescita che si è sviluppata a partire dal secondo dopoguerra e che ha nutrito come mai prima nella storia un’intera generazione – quella nata fra il 1940 e il 1950 circa – a suon di opportunità e diritti. Questa tendenza storica ha generato che per la prima volta oggi non sono gli anziani la fascia sociale più a rischio povertà, ma le nuove generazioni. E questo non è successo solo in Italia, ma anche in paesi molto diverso dal nostro, come gli Stati Uniti.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

I consigli del Maître: I cambiamenti del lavoro e la lotteria delle pensioni

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Il lavoro com’era e com’è. Eurostat ha pubblicato una ricognizione molto interessante sull’evoluzione dei posti di lavoro per settori nell’eurozona fra il 1996 e il 2016.

Come si può osservare, i settori dove si è più di tutti concentrato l’aumento dell’occupazione negli ultimi vent’anni sono quelli del commercio, dei trasporti e dell’industria del cibo e del turismo, il settore ad alto valore aggiunto, quindi servizi tecnico-professionali e il settore pubblico, anche qui molto orientato verso i servizi. La cosa interessante è che non si tratta di una tendenza solo dell’eurozona. Anche negli Usa si è assistito a un trend simile.

Che significa tutto ciò? Che servono lavoratori sempre più qualificati e quindi sistemi di istruzione e formazione sempre più efficienti per rispondere alle esigenze del mercato del lavoro. Il mito dell’operaio è definitivamente tramontato da un ventennio, ora dobbiamo coltivare quello del cervellone.

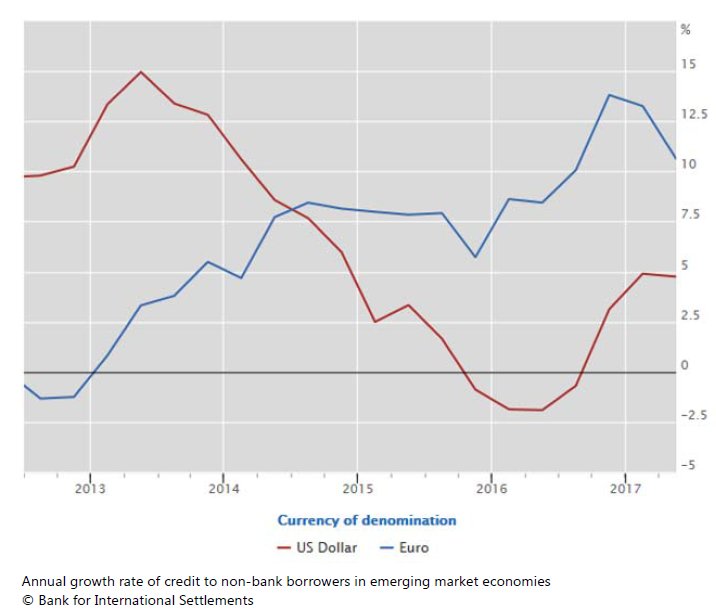

Un allagamento di dollari (ed euro). La Bis ha aggiornato le statistiche sulla liquidità internazionale, che mostrano una crescita ulteriore dei crediti (e quindi debiti) denominati in dollari fuori dagli Usa, ormai arrivati a quota 10,8 trilioni.

La questione diventa interessante se si ricorda che tale esposizione è in larga parte da ricondurre ai paesi emergenti, che ormai detengono 3,4 trilioni di questi debiti. Altresì interessante osservare la notevole crescita dell’utilizzo dell’euro.

Evidentemente è sempre più conveniente indebitarsi nella valuta europea, almeno da quando la Fed ha iniziato ad alzare i tassi.

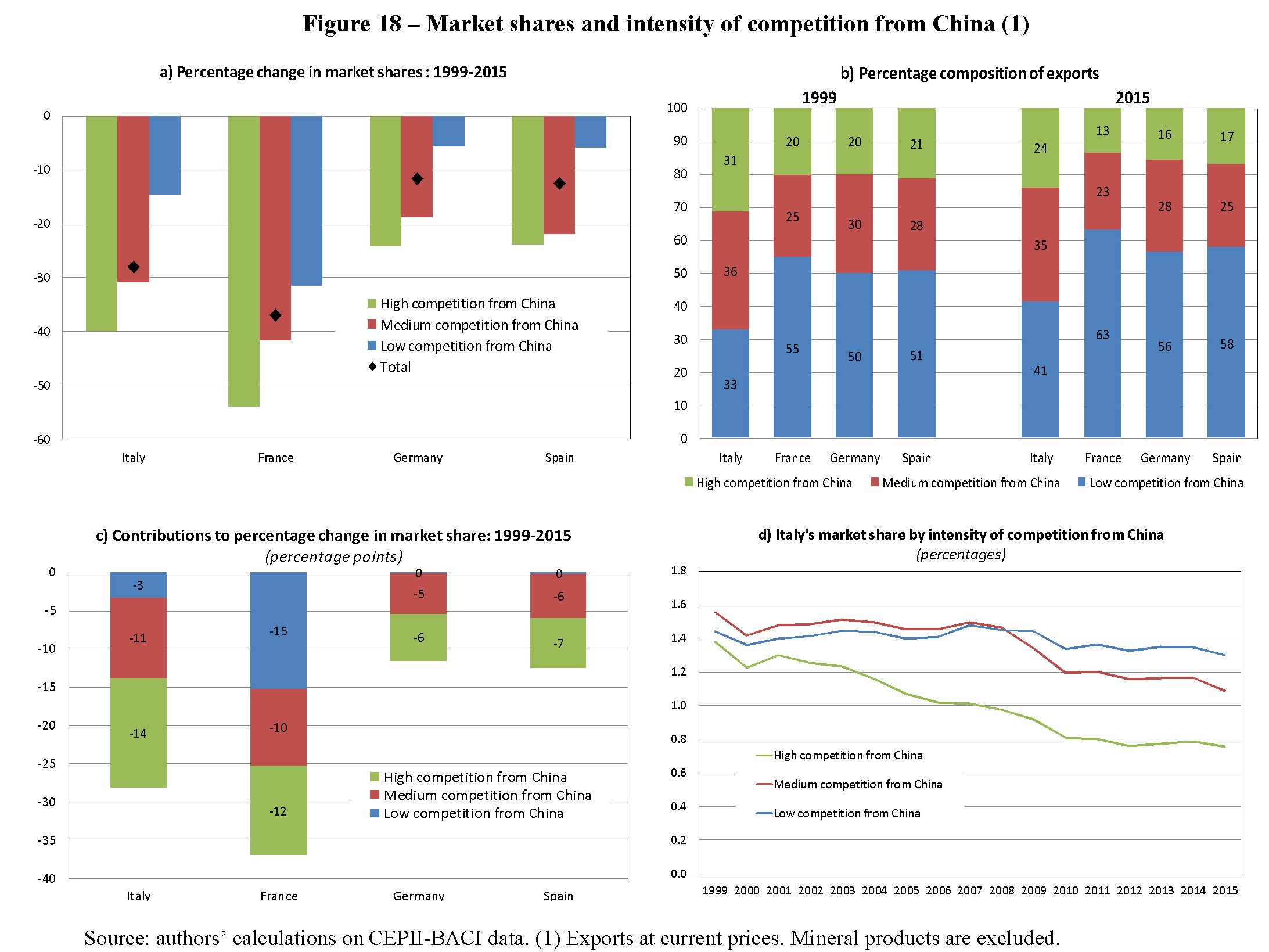

Come è cambiato l’export italiano. Bankitalia ha pubblicato uno studio molto interessante che misura l’evoluzione del nostro settore esportatore, uscito più forte – ma non sappiamo ancora quanto resistente – dalla terribile crisi iniziata alla fine degli anni ’90 quando, complice il cambio valutario e la concorrenza cinese, che impattava su molte nostre imprese, peraltro non abbastanza grandi da potersi difendere, ha provocato il crollo delle nostre esportazioni. L’Italia infatti risultava essere molto più esposta di altri paesi alle merci low cost che arrivavano dalla Cina.

Dal 2010 le nostre esportazioni, favorite anche da fattori internazionale, sono tornate a migliorare e hanno contribuito sostanzialmente alla ripresa della nostra economia. Abbiamo imparato a esportare merci a maggior valore aggiunto e in qualche modo ricomposto il dimensionamento aziendale. Ma sarebbe sbagliato brindare allo scampato pericolo. La concorrenza cinese e degli altri paesi emergenti farà soffrire noi più di altri esportatori europei, e siamo ancora deboli nel settore dei servizi, che è quello che ha mostrato maggiori capacità di crescita negli anni recenti. E questo si ricollega al tema di cui abbiamo parlato prima: istruzione e formazione.

La lotteria delle pensioni. Complice la pubblicazione dell’aumento della speranza di vita, è ripartito come nelle migliori occasioni il dibattito pubblico sulle pensioni con (pochi) a difendere lo status quo della riforma Fornero, fra i quale spicca il presidente dell’Inps, e i tanti, politici di governo in primis e poi i sindacati, a chiedere o far credere che le regole potranno essere allentate, ignorando l’avviso che a pagarne il conto saranno i più giovani di oggi. Come d’altronde si è sempre fatto. Di questa trascorsa settimana previdenziale è opportuno ricordare almeno due notizie, passate sotto silenzio. La prima: l’avvocato dell’Inps, audito dalla Consulta nell’ambito del procedimento sulla legittimità della perequazione pensionistica approvata nel 2015 dal governo, che ridusse il conto a circa 4 miliardi dagli oltre 17 miliardi a carico del fisco per la sentenza della consulta che bocciò il Salva Italia di Monti che aveva disposto il blocco dell’adeguamento automatico per le pensioni superiori a tre volte il minimo. L’avvocato ha ricordato che pensioni baby sono costate alla collettività 150 miliardi fino al 2012, e quindi ancor di più se le calcoliamo fino a oggi. La seconda l’ha rivelata l’Inps, parlando di distribuzione delle pensioni. La spesa pensionistica si distribuisce per il 50,7% al Nord, per il 28 a Sud e Isole, per il 21,3% al centro. E non c’è da aggiungere altro.

La tiepida primavera dell’economia italiana

Viviamo, noi italiani, questa costante sensazione di precipizio. Il dover ogni giorno scalare ripidi appuntiti solo per trovarci arrampicati col fiatone lungo terrazze che affacciano sull’abisso, dove risuonano le voci che abbiamo imparato a riconoscere non appena iniziamo la vita pubblica. Voci che raccontano storie assai poco edificanti di inefficienza, corruzioni, spreco di risorse e di talenti, con la politica a condire di malversazione ogni autentico slancio di purezza che nasca dal cuore di un popolo che lentamente ha smesso di credere in se stesso, perché ama raffigurarsi assai peggio di quello che è, un po’ per vezzo, un po’ per abitudine, un po’ per colpa di una storia che ha tradito se stessa. Senonché, aldilà delle esagerazioni, che nutrono narrazioni giornalistiche e intellettuali grottesche, dove c’è spazio solo per le varie Gomorra della nostra società e mai per il talento e la capacità di stupire che ancora allignano fra noi, l’Italia comunque cova grandi inquietudini che derivano da scelte scellerate del passato che oggi domandano di essere ripagate. Sicché la tiepida primavera della nostra economia, che l’ultimo bollettino della Banca d’Italia fotografa in tutta la sua complessa articolazione, s’incrocia con uno dei vari approfondimenti che gli organismi internazionali ci dedicano – in questo caso Ocse – che racconta del triste primato della nostra senescenza sociale, che cova diseguaglianze crescenti, destinate a popolare di anziani poverissimi – i giovani di oggi – l’Italia di domani. La tiepida primavera italiana annuncia un inverno a venire freddo per molta parte della popolazione, atteso che gli anziani saranno sempre più numerosi.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Egonomia – Il Secolo economico: Introduzione e indice

Questo è un nuovo progetto che cerca partecipanti e soprattutto sostenitori. Si tratta di un lungo viaggio nella storia economica dell’ultimo secolo, motivato dalle ragioni che trovate in questa introduzione e sulle quali perciò non mi dilungo. E’ un progetto ambizioso che richiede la risorsa più preziosa di cui disponiamo: il tempo. E, per conseguenza, il suo succedaneo più conosciuto: il denaro. Si tratta di un libro che segue idealmente la traccia iniziata con Tedioevo e precisata con le Metamorfosi dell’economia, usciti entrambi a puntate in questo blog. Cerchiamo sostenitori, quindi anche editori disposti a investire su una strategia di medio termine. Chiunque voglia dare una mano è benvenuto. Può contattarmi qui sul blog e studieremo insieme il da farsi. Grazie.

Introduzione – Fuori dal labirinto

Dobbiamo riavvolgere il filo per uscire dal labirinto. Sbrogliare la ragnatela della storia, intricata e naturalmente fraintesa, che ci imprigiona in ragionamenti sterili e prospettive false: nebbie sul nostro cammino che finiscono col confonderci. Ci smarriamo nel garbuglio della cronaca, di per sé caotica, immemori delle radici che hanno fiorito la trama del presente. E così perdiamo noi stessi.

Riavvolgere il filo significa trasformarsi in cacciatori di tartufi. Usare l’olfatto invece della ragione. Cercare la suggestione invece della spiegazione. Tornare da dove tutto è cominciato – senza pretese storiografiche, che sarebbero insensate – e da lì tracciare un affresco sulla parete del presente. Trasformare la scrittura in pittogramma.

La traduzione di tale geroglifico è affidata all’anima, non al pregiudizio della mente, perché l’anima comprende senza sapere ed è capace di rigenerare il nostro tessuto interiore, guastato dalle cicatrici della storia.

Uscire dal labirinto vuol dire smascherare l’Egonomia, grave malattia dello spirito, ossia del principio ordinatore della nostra realtà. Tale malanno, degenerato in ossessione maligna, risulta dal proliferare del capitale fittizio, ormai fuori controllo, manifestazione materica e insieme astratta del desiderio di eternità che maschera la nostra paura della morte. Questo travestirsi illusorio trova fondamento politico nella forza di pochi e nella debolezza di molti: masse omologate e complici senza più fisionomia che non sia quella di una bocca spalancata; pronte ad ingoiare i frutti velenosi di un benessere economico purchéssia. L’uomo economico, concepito secoli fa, è diventato l’individuo comune di oggi che misura egonomicamente tutte le cose. Un calcolatore a-relazionale. Misuriamo il mondo e noi stessi col metro monetario. Ciò che vale genera una corrispettivo o non vale. Quindi non è. L’avere

è diventato l’essere e il non avere implica il non essere. La riduzione dell’essere

all’economico è il peccato compiuto in un passato lontano ed ereditato dal nostro tempo, ignaro persino di doverlo espiare e anzi compiaciuto della sua maestosità.

La bulimia di oggetti coi quali ci circondiamo testimonia della nostra ansia di esistenza che sublimiamo con desideri effimeri, sapientemente indotti, che durano il tempo di essere esauditi, possibilmente a debito, giacché il sistema richiede di non poter essere limitato dalla finitezza delle risorse. Se il capitale fittizio fosse finito, noi saremmo finiti. Ossia proprio ciò che l’economania vuole celare e l’egonomista dimenticare. Pure a costo di vivere un simulacro di vita.

Dobbiamo perciò affilare i sensi per ritrovare il filo, tornare all’ingresso del labirinto e

lasciarcelo alle spalle, incamminandoci lungo una nuova storia che sia caotica ma vitale, fidando nel potere magico e taumaturgico della parola, principio risanatore perché creatore di logos.

Questo cammino inizia qui.

Indice

Definizioni

Introduzione- Fuori dal labirinto

Parte I Illustrazione

Puzzle (1918-2018)

Parte II Via coi Venti

Prove generali (1919-1929)

Parte III I Trenta ingloriosi

Echi del presente (1930-1939)

Parte IV L’economia in guerra

Le nuove armi dell’economia (1940-1945)

Parte V I Trenta (in)gloriosi

Ouverture: Exit strategy (1946-1951)

Andante: Ripartenza (1952-1957)

Allegresse: Boom (1958-1967)

Grave: Bust (1968-1971)

Furioso: Redde rationem (1972-1979)

Parte VI Il ciclo(ne) degli Ottanta

Danni collaterali (1980-1989)

Nel cuore del Regno (1990-1993)

La quieta tempesta (1994-2007)

Spiaggiamento (2008-2018)

Conclusione: La fine del Secolo economico

Cartolina: L’inflazione francamente se ne infischia

Hiroshi Nakaso non tradisce mai, neppure per un attimo, la sua fede granitica nella teoria del central banking, mentre racconta l’epopea della politica monetaria del Giappone durante un seminario alla Fed di New York. Rivendica con patriottico orgoglio, lui che da vent’anni lavora nella banca centrale di cui è vicegovernatore, che la sua BoJ, prima al mondo, ha sperimentato lo zero lower bound – i tassi a zero – nel 1999 e il QE nel 2001, aprendo la via alla nostra contemporaneità. E illustra con grande compiacimento le ultime diavolerie messe in campo dalla sua banca, che hanno nomi astrusi come Yield curve control o inflation-overshooting commitment. In pratica vogliono solo dire che la BoJ non si risparmierà, né risparmierà moneta, per trasportare un’inflazione riluttante verso l’agognata soglia del 2% che in Giappone non si vede da vent’anni, ossia da quando sono iniziati gli sforzi eroici della BoJ. L’ultimo dei quali risale al settembre 2016, quando la banca ha annunciato che avrebbe aumentato la base monetaria finché l’indice dei prezzi al consumo (CPI) non avesse accelerato ben oltre il 2% di target su base annua per un periodo prolungato, aprendo di fatto le porte alla nouvelle vague delle moderne banche centrali: alzare i target che non riescono a raggiungere. Come un centometrista che si proponga di raddoppiare la velocità che non riesce a raggiungere. Tale eroismo non ha impedito che il CPI si affossasse. E solo quando ammette che il target sui prezzi non è stato ancora raggiunto che il nostro banchiere sembra dubitare della sua medicina. Ma è solo un attimo. La BoJ continuerà a fare quello che ha sempre fatto, e con sempre maggiore impegno e fantasia, per far risalire l’inflazione. La quale, purtroppo, francamente se ne infischia.

Le colpe del fisco nella diseguaglianza Usa

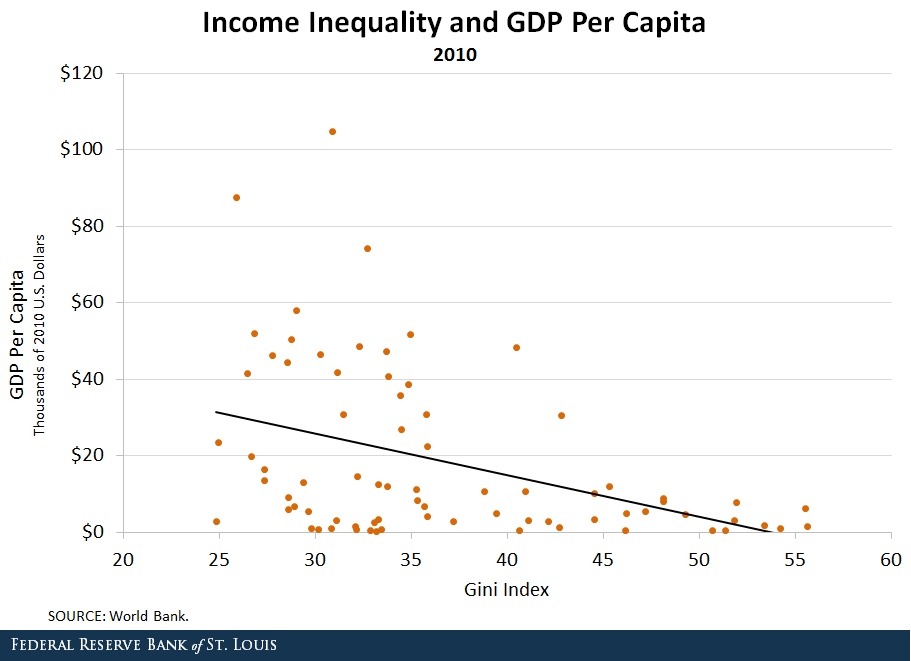

Abbiamo già accennato a come le scelte fiscali contribuiscano non poco a determinare, almeno secondo quanto dice il Fmi, i trend crescenti di diseguaglianza che affliggono molti paesi avanzati. Un’analisi recente pubblicata dalla Fed di S.Louis ci consente di stringere il fuoco sul caso statunitense che ha il pregio di manifestare alcune particolarità che contraddicono alcune evidenze empiriche abbastanza assodate. Una delle quali mostra una sorta di correlazione fra il livello del reddito pro capite e il tasso di diseguaglianza all’interno di un paese. Per dirla in altro modo, i paesi più ricchi tendono ad avere tassi di diseguaglianza minori di quelli più poveri per una serie di ragioni, non ultima i sistemi di redistribuzione più efficienti.

Come si può osservare dal grafico, c’è una relazione indiretta fra il pil pro capite e l’indice di Gini, un indicatore statistico che si utilizza per misurare la distribuzione della ricchezza all’interno di una società. Più l’indice è elevato, più la distribuzione è diseguale. La pendenza della curva mostra con chiarezza questa relazione. Per testarne la robustezza, oltre che osservare come sia distribuita nel mondo tale diseguaglianza, i ricercatori hanno isolato i paesi in regioni.

Emerge perciò che America Latina e Africa siano le regioni più affette da diseguglianza mentre curiosamente l’indice più basso si registra nell’Asia centrale nell’est Europa, che non si possono certo considerare paesi avanzati, ma tant’è: il bello delle costruzioni mentali è che sono rassicuranti, al netto delle eccezioni.

Ma non è tanto questo il punto, quanto l’ulteriore disaggregazione che gli economisti della Fed fanno dei dati della regione Usa e Canada, dalla quale emerge che gli Usa hanno un indice di 40,46, un pugno di punti sotto la media africana. Al contrario, in alcuni paesi europei come la Finlandia e la Svezia, dove il reddito pro capite è simile a quello statunitense, la diseguaglianza è molto più bassa, forse perché in questi paesi il sistema garantisce, per via fiscale, un’ampia redistribuzione dei servizi. Ma soprattutto, gli autori ricordano un paper del 2013 che mostrava come il top tax rate declinasse al crescere dal reddito prima delle tasse “supportato dalla convinzione che premiare chi guadagna di più avrebbe condotto a più crescita e stimolato l’imprenditoria”.

Sarà pure vero, ma rimane il fatto che così facendo si è nutrita la diseguaglianza nazionale. A ciò si aggiunga il progresso tecnologico, che ha aumentato la produttività e diminuito il prezzo relativo del capitale, e quindi favorito la sostituzione di lavoro con capitale. L’assottigliamento della labor share, in declino ultradecennale, ha fatto il resto. Ma il Fisco ha fatto la sua parte.

I consigli del Maître: Chi guadagna col monopolio e chi dà i numeri sul lavoro

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Come eravamo. Gli ultimi dati diffusi da Bankitalia sulla nostra bilancia dei pagamenti sono utili a ricordare come è cambiata la nostra situazione nello spazio di pochi anni sul versante dei nostri rapporti con l’estero, quindi i pagamenti correnti per merci, servizi e redditi, e l’ammontare della nostra posizione netta, che ricordo misura il saldo fra il valore dei nostri investimenti all’estero e quello degli investimenti esteri da noi. In sostanza il nostro debito nei confronti dell’estero. Il combinato disposto ci comunica alcune informazioni importanti, che riguardano l’equilibrio finanziario – uno sbilancio persistente di conto corrente rende un’economia fragile perché esposta ai cosiddetti sudden stop, ossia l’essiccarsi improvviso degli afflussi di capitali di cui queste economia necessita per finanziare i propri sbilanci correnti con l’estero – e l’equilibrio patrimoniale. Ecco come siamo cambiati.

Se guardiamo questi dati diventa molto chiaro perché a fine 2011 abbiamo subito una grave crisi finanziaria, che si sostanzia nell’aumento degli spread. E perché adesso siamo questa situazione è molto migliorata. Sbaglieremmo a pensare che ciò duri in eterno. Dipende da eventi che solo in parte dipendono dalle nostre scelte. Noi intanto faremmo bene a ragionare su quelle giuste.

Chi paga il costo del monopolio. L’Ocse ha diffuso uno studio molto interessante che prova a quantificare chi fruisce, a seconda del livello di reddito, di un dollaro di profitto generato dal monopolio.

In pratica il profitto di monopolio si redistribuisce dal 90% più povero della popolazione al 10% più ricco. Paradossalmente molto spesso sono proprio le fasce più povere della popolazione a difendere il monopolio, anche inconsapevolmente, quando chiedono maggiore protezione dal commercio estero.

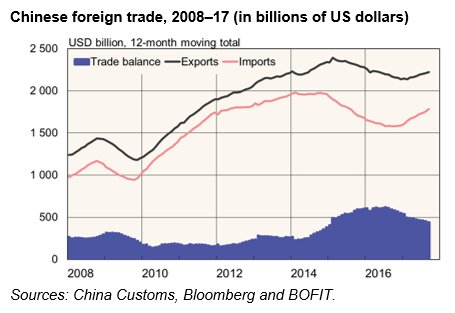

L’aria che tira in Cina. La settimana scorsa, che ha visto andare in scena anche il diciannovesimo congresso del partito comunista, sono uscite molti dati sulla Cina, a cominciare dal Pil del terzo trimestre (+6,8% in calo rispetto al secondo dello 0,1%) che certificano che l’economia del gigante asiatico mostra segni rassicuranti, pure se al lordo di alcune problematiche del sistema bancario. Almeno così sembra se guardiamo ai flussi di prestiti transfrontalieri fotografati nelle ultime statistiche bancarie diffuse dalla Bis.

La seconda informazione interessante arriva invece da alcuni ricercatori, che osservano il buon andamento del saldo commerciale malgrado il robusto aumento delle importazioni.

Il saldo commerciale in salute vuol dire fieno in cascina, e quindi pazienza se le banche sono pericolanti e la crescita del credito, guidata dai trend immobiliari, non smette di correre. D’altronde il presidente l’ha detto nel suo discorso di svariate ore al congresso: la Cina è intenzionata a diventare una potenza mondiale nello spazio di pochi decenni, e di giocare un ruolo crescente nel sistema internazionale, a cominciare da quello monetario. Cosa volete che siano un po’ di debiti?

Sul lavoro in Italia qualcuno dà i numeri. L’Osservatorio del Precariato dell’Inps ha diffuso gli ultimi dati sul mercato del lavoro che fotografo una situazione di crescita costante dei contratti a tempo determinato a fronte del constante retrocedere di quelli a tempo indeterminato. Ecco una tabella.

Ecco un altro indizio: le assunzioni a tempo indeterminato sono calate del 30,7% fra gennaio/agosto 2016 su gennaio/agosto 2015, e di un altro 3,5% nello stesso periodo di quest’anno rispetto all’anno scorso. Al contrario, le assunzioni a termine sono cresciute del 4,8% nel 2016 e del 26,3% nel 2017. Eppure qualcuno ha detto ai giornali che in tre anni sono stati creati quasi un milione di posti di lavoro il 61% dei quali a tempo indeterminato e oggi il governo ne promette altri 980 mila in tre anni. Ma come insegna la statistica, dipende sempre da come si contano. Se in un anno prendo quattro contratti da tre mesi, l’Inps mi conta quattro rapporti di lavoro. Ma la persona è la stessa. Quindi attenzione quando danno i numeri. Spesso li danno letteralmente.