Categoria: Annali

Com’è aumentata la diseguaglianza dopo trent’anni di recessioni

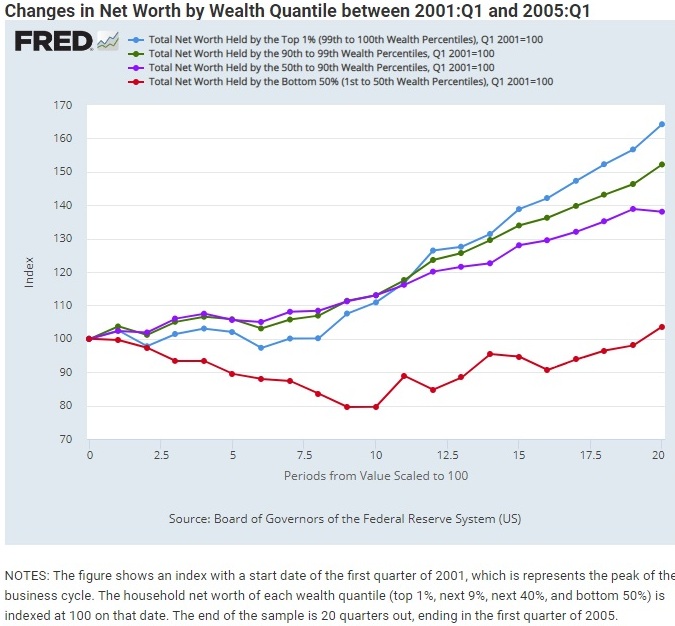

Una recente pubblicazione proposta dalla Fed di S.Louis propone un’analisi molto interessante dei differenti impatti delle ultime tre recessioni precedenti a quella provocata dal Covid sul livello della ricchezza netta delle famiglie americane. Queste ultime sono state suddivise in quattro diversi livelli di ricchezza: il top – il famoso 1% – e poi a seguire il 9%, il 40 e il 50%. Ovviamente nell’ultimo livello si trovano le famiglie più povere.

Le recessioni prese in esame sono quella avvenuta fra il luglio 1990 e il marzo 1991, fra il marzo e il novembre 2001 e poi la Grande Recessione fra il 2007 e il 2009. L’analisi della Fed ci consente di osservare come si sia evoluta la ricchezza netta nelle diverse classi dall’inizio della recessione in poi e di conseguenza ci fornisce alcune informazioni sull’evoluzione conseguente della diseguaglianza fra queste classi di reddito. Il che serve anche a ricordare una semplice evidenza, spesso taciuta nelle cronache: sono le recessioni a far crescere la diseguaglianza, non i periodi di sviluppo.

Cominciamo dalla prima recessione. Il risultati sono illustrati dal grafico a seguire.

Il grafico prende in esame un periodo di circa cinque anni – venti trimestri – dal momento in cui inizia la crisi. Lo zero sulle ascisse rappresenta il momento di inizio del picco, e 100, sulle ordinate, l’indice del livello di ricchezza. Scorrendo lungo le ascisse si arriva a totalizzare i venti trimestri di osservazioni e incrociando l’indice sulle ordinate si costruisce la curva.

La prima cose che si nota è che al termine della recessione, durata circa tre trimestri, sia l’1% al top che il 50% al bottom avevano incrementato di circa il 10% il loro livello di ricchezza. Le classi centrali stanno leggermente sotto, e questa tendenza rimane anche alla fine dei venti trimestri, che vedono la ricchezza netta per l’1% aumentata di circa il 60% e del bottom del 40%. Le classi centrali stanno ampiamente al di sotto. Interessante notare come a un certo momento e per circa sei trimestri, l’incremento della ricchezza dei bottom sia stato superiore a quello dei top.

Il grafico seguente copre la seconda recessione. Come si può osservare, l’andamento delle curve è molto diverso.

Al termine dei venti trimestri il 50% più povero ha recuperato il livello di ricchezza, aumentandolo pure ma solo di pochi punti, al contrario di quanto accaduto per le altri classi di ricchezza. Il top, ad esempio, l’ha vista crescere del 60%. Ma soprattutto il bottom ha sofferto i cali peggiori, per buona parte del periodo.

La terza recessione, quella fra il 2007 e il 2009, ha un andamento che in qualche modo ricalca quelli del periodo precedente.

A parte la durata molto più lunga della recessione, iniziata a dicembre del 2007 e terminata a giungo del 2009, la classe bottom è stata duramente penalizzata e non ha recuperato il suo livello di ricchezza prima di 35 trimestri,a fronte dei 17 trimestri necessari per la classe top, che ha chiuso il periodo di osservazione di 40 trimestri con un incremento della ricchezza netta vicino al 60% a fronte del 20% della bottom.

La Fed spiega questi andamenti con la diversa composizione di asset nei portafogli delle famiglie. Quelle più ricche hanno una maggiore dotazione di strumenti finanziari, mentre per quelle più povere la ricchezza è composta per lo più da abitazioni. Queste ultime sono state duramente penalizzate dalla Grande Recessione – un calo del 18% dal 2007 in poi – e questo spiega perché la curva rossa sia così inclinata al ribasso.

La circostanza invece che i più ricchi siamo maggiormente dotati di asset finanziari spiega bene perché il recupero dei più ricchi sia stato più veloce. Le politiche monetarie della Fed, con il QE e i tassi a zero, hanno avuto fra le altre cose l’effetto di stimolare i mercati finanziari e quindi di recuperare facilmente le perdite del periodo di recessione, concludendo il ciclo con una maggiore ricchezza.

Se ci pensiamo bene, qualcosa di simile è accaduto anche dopo l’esplosione della bolla di internet del 2000, che ha dato il via alla recessione. Anche in quell’occasione la Fed intervenne largamente, e infatti le curve delle due recessioni, quanto agli andamenti della ricchezza delle classi più ricche si somigliano.

Tirando le somme, si potrebbe dire che in tutte le tre recensioni censite, i più ricchi sono diventati molto più ricchi di prima, com’è logico aspettarsi visto che i soldi, come recita un vecchio proverbio, tendono a far soldi. Mentre, al contrario, non sempre i più poveri sono diventati meno poveri. La scelta delle banche centrali di stimolare i mercati finanziari con il denaro facile può aver contribuito a questo andamento. Ma forse ci sono altre variabili che andrebbero osservate. E questa sicuramente è tutta un’altra storia.

Le riforme che fanno crescere il pil: il caso italiano

Chi è dotato di buon senso economico troverà del tutto ovvio quel che un recente paper pubblicato da Bankitalia dimostra a chiare lettere: le riforme strutturali servono a far crescere il prodotto interno, non solo nel breve ma soprattutto nel lungo periodo.

Ma poiché oggi al buon senso si chiede di essere fondato sull’osservazione matematica, bene hanno fatto gli economisti dell’Istituto a quantificare, limitandosi al periodo 2011-2017 nel nostro paese, gli effetti di alcune riforme che in quegli anni furono realizzate. In particolare la liberalizzazione del settore dei servizi, gli incentivi all’innovazione (industria 4.0) e la riforma della giustizia civile. Tutte riforme dal “lato dell’offerta”. Destinate vale a dire a migliorare le condizioni generali all’interno delle quali si svolge la produzione.

Gli economisti hanno sviluppato un indice per valutare gli effetti macroeconomici di queste riforme, oltre che misurare alcune variabili come il markup (differenza fra prezzo e costo di produzione) e la TFP, ossia la produttività totale dei fattori di produzione.

I risultati sono abbastanza eloquenti. Le stime elaborate dal modello matematico quantificano nel 4,3% l’aumento della TFP dovuto alla liberalizzazione del settore dei servizi, che ha ridotto di 0,7 punti il markup. Le riforme degli incentivi e della giustizia hanno aumentato la TFP dell’1,4 e dello 0,5%.

Tutto ciò ha avuto effetti evidenti sul pil. ” L’aumento – scrivono – a partire dal 2019 per effetto delle riforme sarebbe stato compreso tra il 3% e il 6%; l’aumento della produzione potenziale sarebbe compreso tra il 4% e l’8%, con effetti non trascurabili sull’occupazione”.

Ricordare questo piccolo progresso è utile in un momento in cui la ripresa economica sembra sempre più affidata all’elargizione di prestiti e sussidi. Una volta superata l’emergenza sanitaria, perché prima o poi la supereremo, ci troveremo con una quantità enorme di debito da smaltire, e un tessuto economico fiaccato dai vari lockdown e smart working, i cui effetti di lungo termini sulla produttività sono ancora tutti da valutare. Rischiamo, insomma, di approfondire la nostra storica lentezza nella crescita. E soprattutto di dimenticare che per riprendere con passo soddisfacente il nostro cammino economico dovremmo trovare la forza di cambiare le nostre abitudini.

Le riforme strutturali, specie quelle sul lato dell’offerta, servono proprio a questo, visto che migliorano la vita delle imprese, sulle quali, in ultima analisi, dovrebbe ricadere l’onere di far crescere l’economia. E purtroppo mai condizionale fu più d’obbligo. La pandemia, fra i tanti guasti che sta provocando, ha anche approfondito la convinzione del potere salvifico dello stato e dell’amministrazione pubblica, della quale i debiti crescenti sono la inevitabile conseguenza.

Far dimagrire lo stato e la sua invadenza, una volta che torneremo alla normalità, non sarà meno facile che far scendere il debito pubblico. E questa sarà probabilmente la riforma strutturale più importante.

Il future cinese sul rame riaccende la competizione sulle commodity

Un recente articolo pubblicato da Reuters ci ricorda una delle partite più interessanti e meno osservate della nostra attualità che – fatalmente – ha a che fare con il ruolo che la Cina vuole interpretare nel nostro tempo: quella di potenza emergente, e quindi concorrente con quella in carica.

Nel tempo abbiamo osservato quanto sia variegato lo spettro di questa competizione. E uno dei campi sui quali si gioca questa partita è quello delle commodity. O meglio, dei future sulle commodity, che sono un ottima porta d’ingresso, anche se di servizio, al grande teatro dove si rappresenta il gioco della finanza internazionale.

L’esempio sicuramente più noto è quello dei future cinesi sul petrolio, che ormai da più di due anni vengono contrattati nello Shanghai International Energy Exchange (INE). Il contratto cinese ormai si è ritagliato un ruolo accanto ai grandi benchmark denominati in dollari. Ma non è certo l’unico che si è guadagnato una certa visibilità.

Nel tempo i mercati cinesi delle commodity hanno lanciato future molto utilizzati su varie categorie di asset, come ad esempio le barre di acciaio, e sempre più questi mercati – in tal senso il future sul petrolio ha confermato una tendenza strisciante – vengono aperti anche ai capitali esteri.

Lo scopo è sempre lo stesso: offrire strumenti che non solo comunichino una sensazione di affidabilità finanziaria, che inevitabilmente si trasferisce sulle autorità emittenti, ma contribuiscano insieme anche alla diffusione dello yuan come unità di conto di queste transazioni. E quindi all’uso di questa moneta anche come unità di scambio.

In tal senso l’annuncio di un nuovo future sul rame non stupisce. Il rame è una commodity di grande importanza nei mercati internazionali. Il fatto che la Cina abbia deciso di entrare nel gioco dei future sull’oro rosso la dice lunga sulla profondità della penetrazione strategica che Pechino sta immaginando, che trova il suo limite solo nella mancata (per il momento) convertibilità dello yuan.

Ma intanto il ragionamento che sta dietro questa scelta è puramente commerciale. Proprio come per il petrolio, anche per il rame, che è alla base di molte produzioni industriali, la Cina è un grande consumatore. Ovvio quindi che voglia provare ad avere voce in capitolo in questo mercato.

E non c’è modo migliore che provare a “fissare” i prezzi contrattando future e obbligando i venditori e i compratori a usare la moneta nazionale per regolare i propri contratti. Che peraltro si dimostrano anche più resilienti di fronte agli shock.

Ma è chiaro che la tattica di breve-medio termine e la strategia di lungo termine finiscono col convergere. Specie se si guarda al già pienissimo paniere di commodity per le quali esistono future in valuta cinese. Ne elenchiamo solo alcuni, più rilevanti. A parte il petrolio, anche l’oro, l’argento e adesso il rame, oltre all’acciaio. Su quale sia il prossimo passo delle autorità cinesi non dovrebbero esserci molti dubbi.

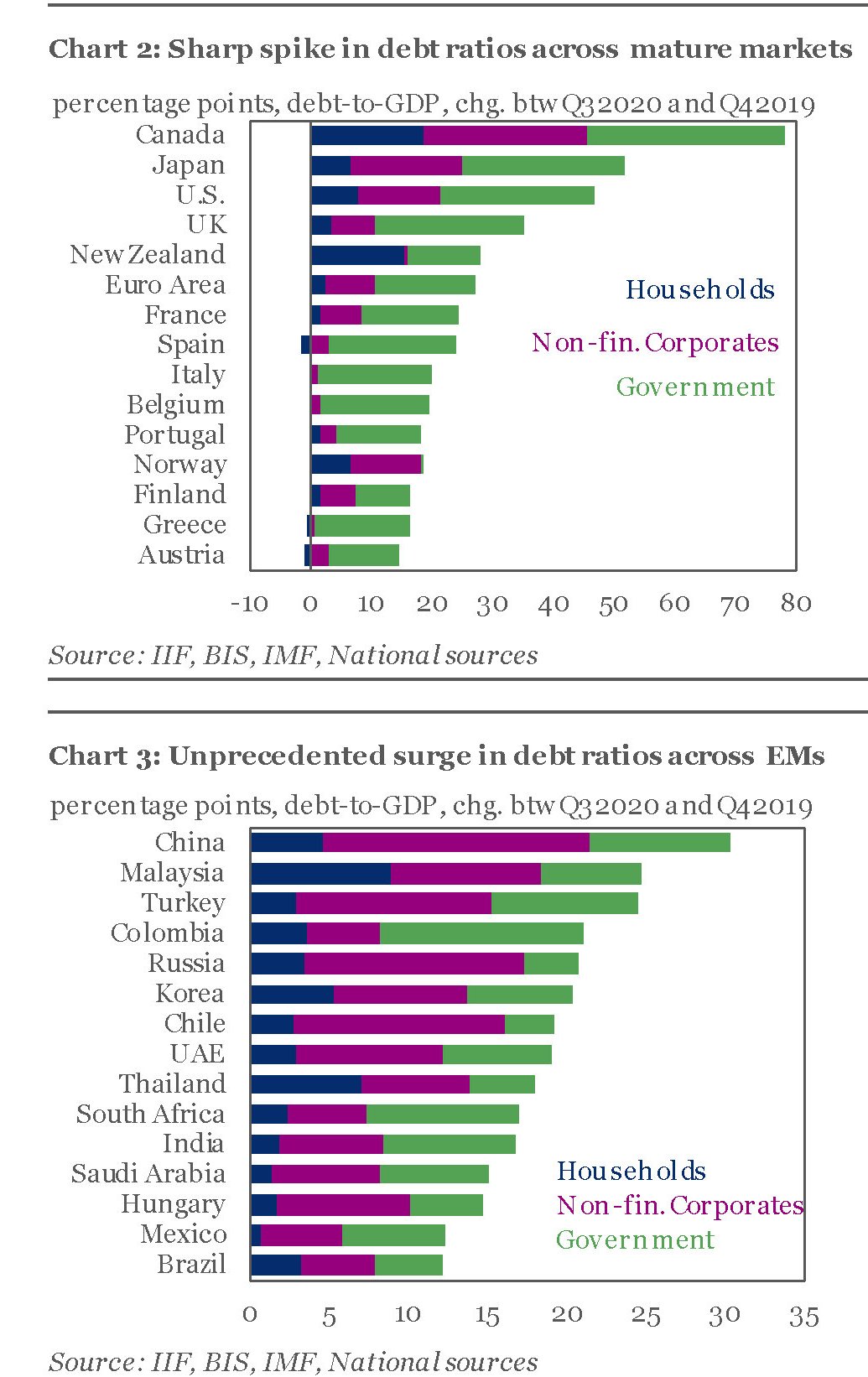

Il debito del mondo supera i 277 trilioni di dollari

Si calcola che alla fine del 2020 il debito globale, considerato come la somma dei debiti del settore privato e di quello pubblico, supererà i 277 trilioni, che equivalgono a circa il 360% del pil mondiale. Molto più che una montagna ormai. Le società vivono su un altopiano di obbligazioni, potremmo dire, lungo il quale si articola la nostra sofferta quotidianità, senza che sia davvero possibile comprendere – visto che ormai siamo entrati pienamente nella Storia – quali saranno le conseguenze di questi andamenti.

Il fatto che qualche voce fuggita dal senno torni a parlare di cancellazione dei debiti la dice lunga. La verità, come abbiamo più volte letto e scritto, è che nessuno sa bene come gestire questa mole di debiti alla quale corrisponde – ed è sempre bene ricordarlo – una equivalente massa di crediti. Ciò significa che ci sono tanti ricchi oltre a molti poveri, a livello globale, a comporre l’articolato panorama delle diseguaglianze che tanto lavoro da a sociologi, economisti e politici più o meno da strapazzo.

Il futuro ci dirà cosa ne faremo di questi debiti. Intanto contentiamoci di contemplarli, osservando come la pandemia, che ha dato una robusta spinta all’insù – l’Institute of International Finance che ha fatto i conti qui riportati calcola una crescita di debiti per 15 trilioni di dollari rispetto al 2019 – non ha certo creato questa tendenza al sovra-indebitamento: l’ha semplicemente rafforzata. Questa strada l’avevamo intrapresa già molto tempo fa.

Ed è stata intrapresa coralmente da tutti i paesi del mondo, soprattutto per iniziativa dei governi. Questi ultimi hanno reagito come era facile prevedere all’emergenza sanitaria, col risultato che hanno approfondito notevolmente la loro esposizione.

Fra i paesi emergenti si segnala la Cina, che ormai da anni viaggia lungo un crinale che diventa via via più ripido seguendo la crescita del proprio debito, ormai arrivato a livello stratosferici.

Ma a fare scuola non sono certo i paesi emergenti, dove la Cina primeggia indisturbata, ma le economia avanzate, che hanno iniziato da molto più tempo la loro cavalcata. L’IIF ha calcolato che i debiti globali nei mercati maturi siano arrivato al 432% del pil nel terzo trimestre del 2020, con un incremento di 50 punti rispetto a un anno fa. Il grosso di questo aumento è avvenuto negli Usa, che hanno contribuito per la metà.

Quanto ai settori, il debito fuori dal sistema finanziario è arrivato a 206 trilioni nel terzo quarto di quest’anno, dai 194 del 2019. I governi hanno pesato il 60% di questo incremento. Il debito del settore corporate è cresciuto di 4,3 trilioni nello stesso periodo e quello delle famiglie di “appena” 500 miliardi, arrivando a quasi 50 trilioni.

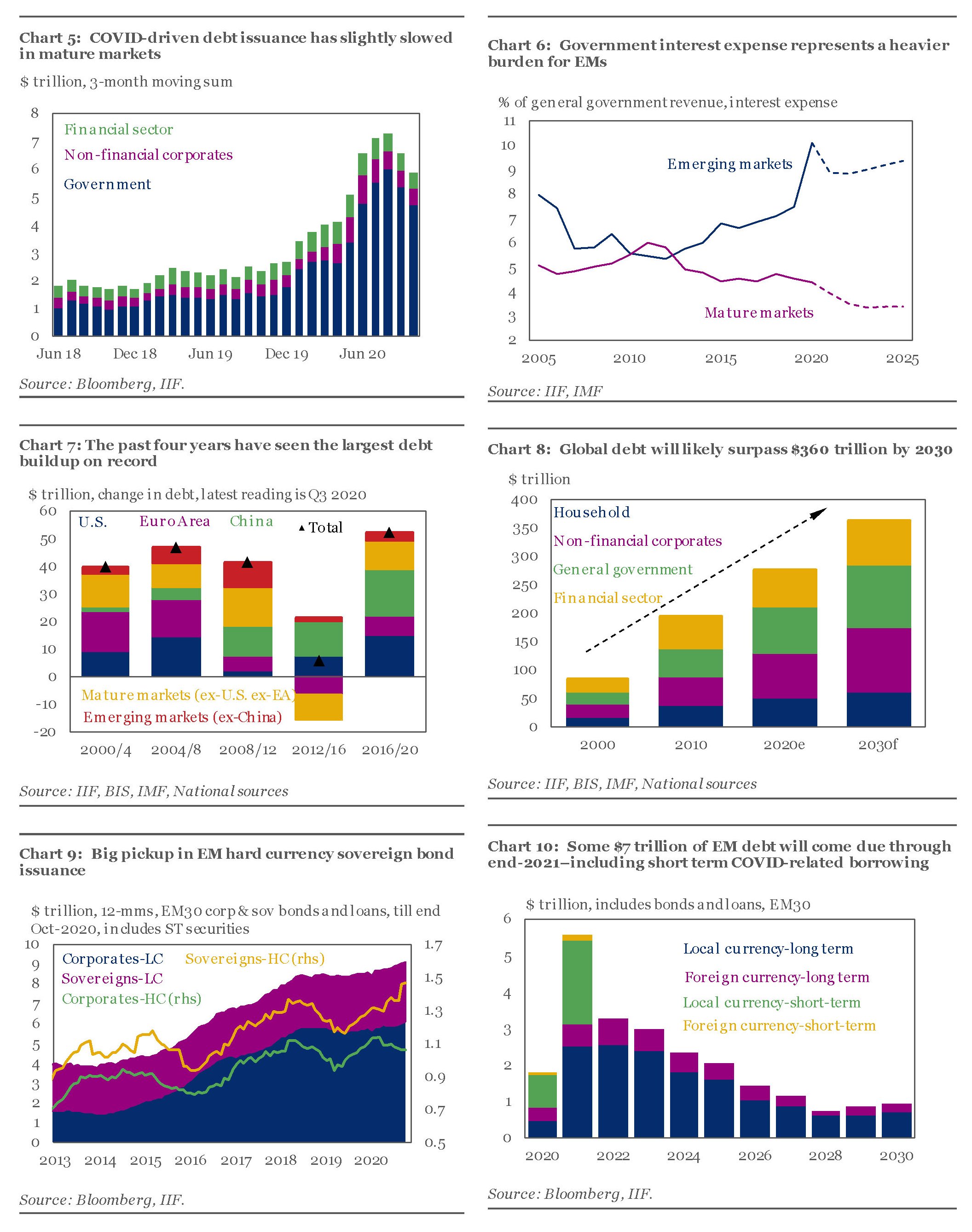

Altre informazioni utili arrivano dall’analisi dei dati, che trovate riepilogate nei grafici a seguire.

Una in particolare merita di essere sottolineata. La spesa per interessi dei governi è assai più gravosa per gli emergenti che per i paesi avanzati, che hanno intrapreso una strada che li ha condotti velocemente verso l’azzeramento dei tassi di interesse. Ciò significa che non sappiamo come finirà questa storia. Ma chi la sta già pagando cara sì.

Cartolina. Pensionandi d’oro

Sicché, dice la Bce, gli asset dei fondi pensione europei sono quasi triplicati in poco più di un decennio, a dimostrazione che l’economia, per parafrasare un vecchio adagio, non è brutta come dicono. O almeno non tutta. Chi ha letto qualche buon libro ricorderà quel celebre economista che ammoniva che nell’economia di oggi – e scriveva sessant’anni fa – siamo (eravamo) tutti possidenti. Quantomeno di una pensione futura, potremmo aggiungere noi. E quando si leggono le geremiadi sulla diseguaglianza, questo comodo capro espiatorio del nostro senso di colpa perché abbiamo troppo (o troppo poco), dovremmo ricordarcelo. Magari non saremo pensionati d’oro. Ma pensionandi si. Almeno finora.

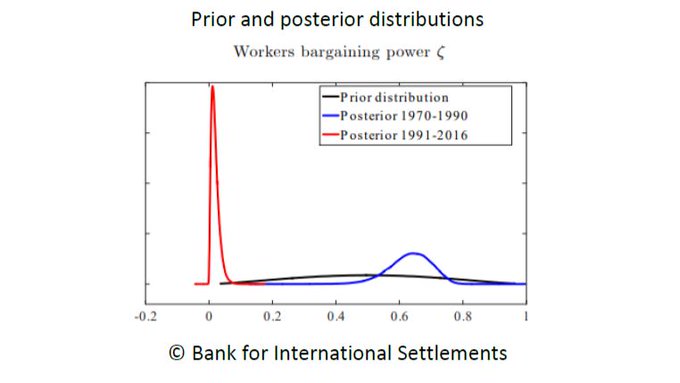

La curva di Phillips non è morta: è andata in pensione

Parlare ancora della curva di Phillips, concepita alla fine degli anni ’50 del XX secolo, agli albori del secondo decennio del XXI secolo parrebbe un passatempo vagamente feticista se non fosse che, come riporta all’inizio un bel paper pubblicato dalla Bis di Basilea, “la relazione fra inflazione ed attività economica, la cosiddetta curva di Phillips, è uno dei capisaldi della macroeconomia”. Il motivo lo sappiamo già, ed è inutile tornarci sopra. Così come non serve ricordare quanto il nostro attuale pensiero economico sia infestato da svariate mitologie.

Assai più interessante, invece, leggere il paper, costruito sulla base di dati relativi al ventennio 1970-90 e al periodo fra il 1991 e il 2016 nella zona euro, perché ci comunica una informazione molto interessante che ci dice molto non solo di come certe mitologie prendano corpo, fino a diventare teorie, ma anche come, nei fenomeni sociali, spesso i rapporti di causazione si originino molto diversamente da come i costruttori di teorie immaginano.

Per dirla diversamente, la famosa curva misurava la relazione inversa fra il tasso di inflazione e quello di disoccupazione, nel senso che una disoccupazione più bassa tende a spingere all’insù i prezzi. Conclusione ragionevolissima, pure se fondata su un’analisi statistica estremamente circostanziata, perché non faceva altro che trasferire sul mercato del lavoro il principio elementare che vuole a fianco dello scarseggiare di una risorsa – il lavoro in questo caso – un aumento del suo prezzo relativo.

Senonché questa meravigliosa rappresentazione, che funzionava perfettamente negli anni in cui la si misurava, e diede il meglio di sé negli anni Settanta, improvvisamente ha smesso di funzionare. Ai giorni nostri la curva di Phillips sembra piatta: la disoccupazione si riduce, eppure i prezzi non si scaldano, anzi: tendono a deprimersi.

Ovviamente gli economisti non hanno risparmiato sulle spiegazioni. Da quelle suggestive, come la stagnazione secolare, si è passati a quelle maggiormente esplicative come la globalizzazione e il progresso tecnologico, che insieme hanno aumentato l’offerta globale di lavoro diminuendo i costi.

Il lavoro pubblicato dalla Bis prende un’altra strada, che risulta perfino più suggestiva. Proviamo a semplificare il concetto (gli autori mi scuseranno): non è la quantità di lavoro in sé, a determinare il funzionamento della curva di Phillips, ma la capacità contrattuale della classe dei lavoratori a determinare la causazione. Detta diversamente, non è tanto la quantità di lavoratori a disposizione che determina l’inflazione, ma la qualità dei lavoratori, intesa come capacità di avere voce in capitolo nei contratti.

Quindi l’appiattimento della curva di Phillips è direttamente proporzionale all’appiattimento della capacità dei lavoratori di farsi valere, potremmo dire semplificando ancora. Col che concludendosi che i fenomeni istituzionali, legati come sono a fatti storici, determinano le situazioni che la statistica poi trasforma in teorie economiche, che pretendono di essere a-temporali, quando in realtà sono profondamente figlie del loro tempo.

L’argomento teorico alla base del paper è intrigante. “Una certa variazione nell’output gap – spiega il paper – può dar luogo a comportamenti dell’inflazione molto diversi a seconda del contributo relativo del numero dei lavoratori (margine estensivo) e delle ore per impiegato (margine intensivo) nell’aggiustamento ciclico dell’input di lavoro”. In sostanza, la risposta inflazionistica varia a seconda se si agisca sull’aumento estensivo dell’input di lavoro o su quello intensivo.

Gli autori sostengono che “l’indebolimento del potere contrattuale dei lavoratori ha indotto le imprese a reagire agli shock ricorrendo più a cambiamenti estensivi piuttosto che intensivi”. E questo è stato “il fattore chiave alla base dell’attenuazione osservata nella curva di Phillips”.

Quando i lavoratori avevano capacità di contratto, potremmo dire, esisteva una relazione inversa fra disoccupazione e inflazione. Quando questi lavoratori si sono ritirati dal mercato, perché magari sono andati in pensione, è andata in pensione anche la curva di Phillips. Che guardiamo con nostalgia, sperando magari che ritorni. Ma il passato si sa, non lo fa mai.

La fragile ragnatela della globalizzazione marittima

Un bel paper proposto di recente dal NBER ci ricorda quanto fragile e insieme avvolgente sia la filigrana che regge la nostra attuale globalizzazione, che è letteralmente scritta sull’acqua. Nel senso che sono le rotte marittime, dove viaggia la grandissima parte del nostro commercio internazionale, l’infrastruttura sulla quale si basa la nostra vita quotidiana. Pochi sanno, tuttavia, che la regolamentazione internazionale di queste rotte è affidata a una legislazione esposta, come tutti i grandi accordi internazionali, ai capricci dell’attualità.

La normativa in questione è quella dell’United Nations Convention on the Law of the Seas (UNCLOS), che risale al 1982 ed è stata emendata nel 1994, che regola il principio della libera navigazione dei mari, stabilisce le linee guida per l’estrazione delle risorse naturali, il commercio e la sovranità sopra gli oceani. Questa norma assegna agli stati la sovranità sulle acque fino alle 12 miglia dalla costa, ma consente il passaggio dei natanti, sia civili che militari.

Inutile sottolineare l’importanza di una norma del genere in un contesto di economia globalizzata. Chiunque frequenti la storia dell’economia ricorderà la lunga vicenda dei Navigations Acts che interessò la Gran Bretagna fin dal XVII secolo e le infinite discussioni che alimentato fra gli economisti, a cominciare dal più illustre, ossia Adam Smith. Ma il principio della libertà dei mari era già stato teorizzato dal filofoso olandese Hugo Grotius, nella sua opera Mare Liberum, pubblicata nel 1609, e finì col far parte dei quattordici punti enunciati dal presidente Usa Woodrow Wilson nel disperato tentativo di far finire con le buone maniere la terribile carneficina della Grande Guerra.

Ma per tornare ai giorni nostri, non c’è miglior modo per rappresentare la robusta precarietà di questo strumento che ricordando che per quanto la convenzione UNCLOS sia stata ratificata da 167 stati, mancano ancora all’appello Israele, la Turchia e, dulcis in fundo, quegli Stati Uniti, che pure della globalizzazione attuali sono i grandi amministratori, visto che hanno una chiara supremazia a livello di marina e presidiano le principali rotte nautiche, compresi tutti i colli di bottiglia dove passano ogni giorno decine di navi da trasporto.

Aldilà dei formalismi, sono le cronache a mostrare come i nervosismi geopolitici finiscano sempre con l’erodere le buone intenzioni dei principi teorici. E senza bisogno di scomodare le frizioni fra Cina e Usa che hanno agitato il lungo quadriennio dell’amministrazione Trump, possiamo qui limitarci a ricordare altri terribili focolai di crisi, che minacciano la globalizzazione marittima.

Il paper, fra gli altri, ricorda lo Stretto di Hormuz, dove viaggia il 20% della produzione petrolifera globale, che già abbiamo raccontato altrove e che si inquadra nel più ampio confronto regionale che vede da una parte l’Iran e dall’altra i Sauditi, con la presenza ingombrante degli Usa in qualità di primo alleato di questi ultimi.

Più interessante focalizzare l’attenzione sull’altra area di crisi illustrate nello studio e che riguarda il Sud Est asiatico. Zona complicatissima, e basta ricordare la tensione costante che ruota attorno al Mare Cinese meridionale per averne contezza. Fra le infinite dispute che covano in questo luogo per noi remoto eppure vicinissimo ai nostri interessi, è sufficiente ricordare quella fra Cina e Vietnam, che fu ingaggiata nel corso del 2019, con la solita scusa delle indagine geologiche in acque disputate. Copione simile a quello che si sta scrivendo nel Mediterraneo Orientale fra Turchia e Grecia.

Ora la questione è provare a capire cosa succederebbe se questa fragile ragnatela, che avvolge il mondo in un sistema integrato di scambi che attraversano gli oceani si rompesse. Se, vale a dire, prevalesse fra gli stati l’istinto delle competizione che da sempre nella storia è il gemello diverso di quello delle cooperazione. Ed è proprio questo lo scopo del nostro paper, che perciò suona come un interessante campanello d’allarme. O un promemoria, se preferite.

Pure se l’osservazione è limitata a una sola regione, l’area del Sud Est asiatico appunto. Il paper ipotizza una totale interruzione dei trasporti marittimi lungo il Mar cinese meridionale e la chiusura dei passaggi attraverso l’arcipelago indonesiano – lo Stretto di Malacca – provocando il dirottamento delle spedizioni fra l’Oceano Pacifico e l’Oceano Indiano attraverso il sud dell’Australia. Scopo del paper è calcolare l’effetto sui commerci e sul livello di benessere nei paesi nell’area.

I risultati sono alquanto eloquenti. A seconda dei parametri impostati nel modello, emerge che la perdita media di welfare oscilla fra il 6,2 e il 12,4% per tutti i paesi dell’Asia Orientali, del Sud Est Asiatico e la regione del Pacifico.

Per questi paesi la perdita di Pil viene associata a un aumento della spesa militare, “suggerendo che questi paesi rispondono al rischio percepito e ai costi di un possibile conflitto”.

Quindi a un calo di benessere tende a corrispondere un aumento del rischio di conflitti militari. Succede quando i generali prendono il posto dei mercanti. E nella Storia, prima o poi succede sempre.

L’economia del turismo ai tempi della pandemia

L’economia del turismo è molto più di quello che raccontano le statistiche. E’ l’invenzione di un’epoca che ha consentito come mai nella storia a enormi masse di persone non solo di avere tempo libero, e per giunta retribuito, ma persino la possibilità di spostarsi per periodi di vacanza più o meno lunghi. Privilegio una volta appannaggio di pochissimi.

Pochi settori, quindi, raccontano gli alti e bassi della globalizzazione meglio di quello turistico, che infatti è entrato nella sua notte più buia da quando il virus ha iniziato ferocemente a viaggiare lungo le rotte globali mietendo vittime e generando panico. Oggi pianificare una vacanza all’estero è esercizio di pochi, obbligati magari dalle circostanze, e di pochissimi che ancora non hanno perso la voglia, ammesso che riescano a penetrare le frontiere.

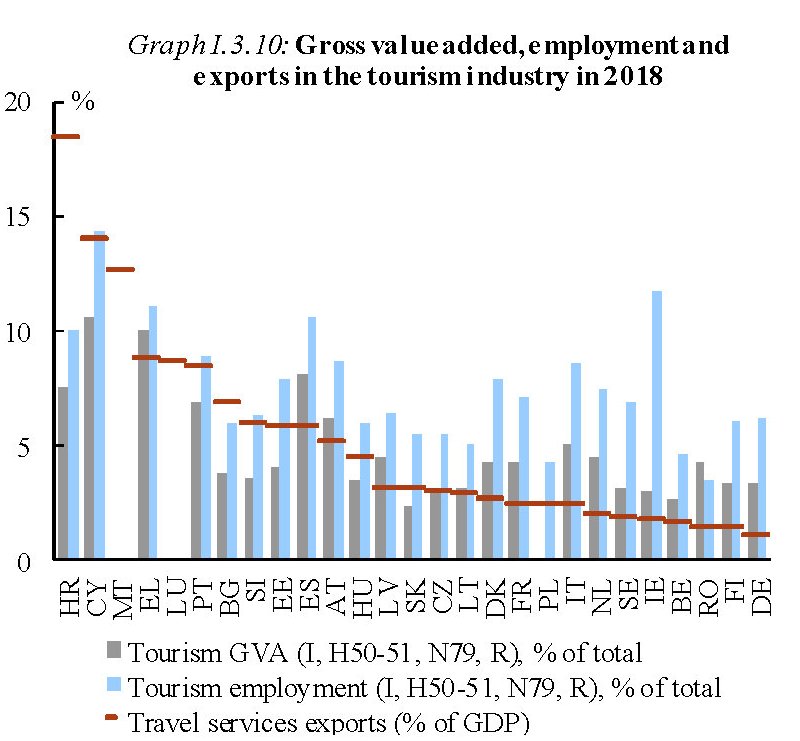

Bene perciò ha fatto la Commissione Ue a dedicare alcune pagine della sue previsioni di autunno all’analisi dei dati del turismo in questi tempi amari. Anche perché malgrado lo si consideri bene voluttuario, o forse proprio per questo, il turismo esprime un valore aggiunto di tutto rispetto, e contribuisce significativamente all’occupazione, come si può intuire osservando il grafico sotto, costruito con dati del 2018.

La prima cosa da sapere è che il periodo estivo, quando le tensioni sanitarie sembravano allentarsi insieme alle restrizioni agli spostamenti, non ha consentito un rimbalzo robusto abbastanza da compensare i danni inflitti al settore durante la fase dei lockdown. E oggi, che i timori tornano a salire insieme ai limiti a muoversi e le relative complicazioni, è facile prevedere che i danni subiti dall’industria si protrarranno.

Niente buone notizie, perciò, per quelle aziende che operano nel settore turistico nell’Ue. Che sono una quota rilevante: il 9% del totale secondo le rilevazione del 2017, con ampie differenze fra i vari stati. I paesi del Mediterraneo sono quelli dove l’industria turistica è (era) più forte. Queste aziende danno (davano) lavoro a 14 milioni di persone. E la pandemia ha provocato loro un notevole danno che ovviamente si è trasmesso anche ai diversi settori collegati, a cominciare dal trasporto aereo.

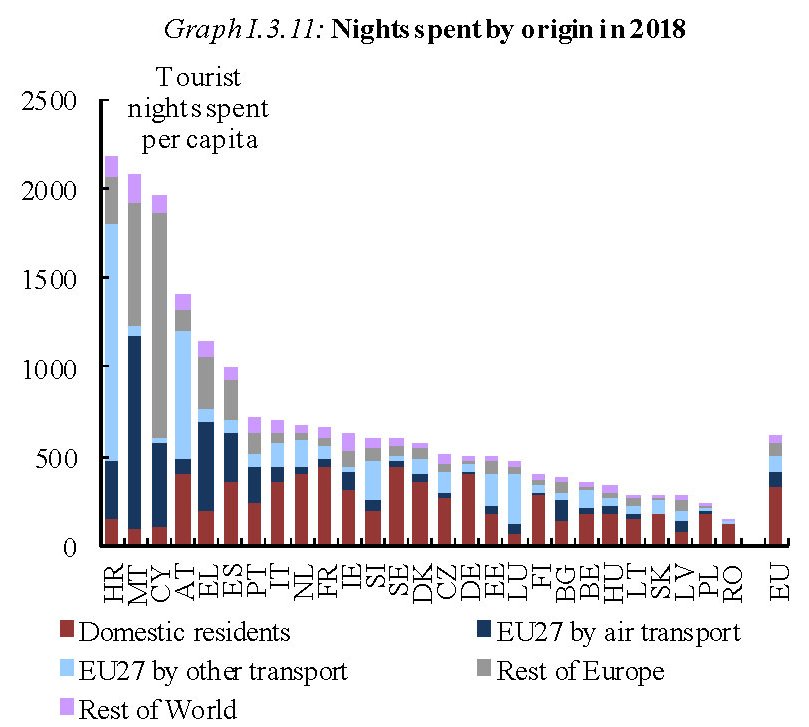

La situazione pre pandemia, osservata tramite la lente del dato sulle notti spese nei singoli paesi suddivise per provenienza, la racconta il grafico sotto.

Mentre quali siano le conseguenza della pandemia, lo illustra quest’altro grafico, che misura le perdita di “notti spese” per singolo paesi nel periodo gennaio-luglio confronto 2019/2020.

Nulla di strano che in questi mesi disgraziati gli arrivi internazionali siano diminuiti in una forbice compresa fra il 62 e il 72%, i tassi di occupazione delle strutture ricettive e le prenotazioni negli hotel del 29-38% e del 51-64%, e le prenotazioni aeree dell’80% nel settembre scorso.

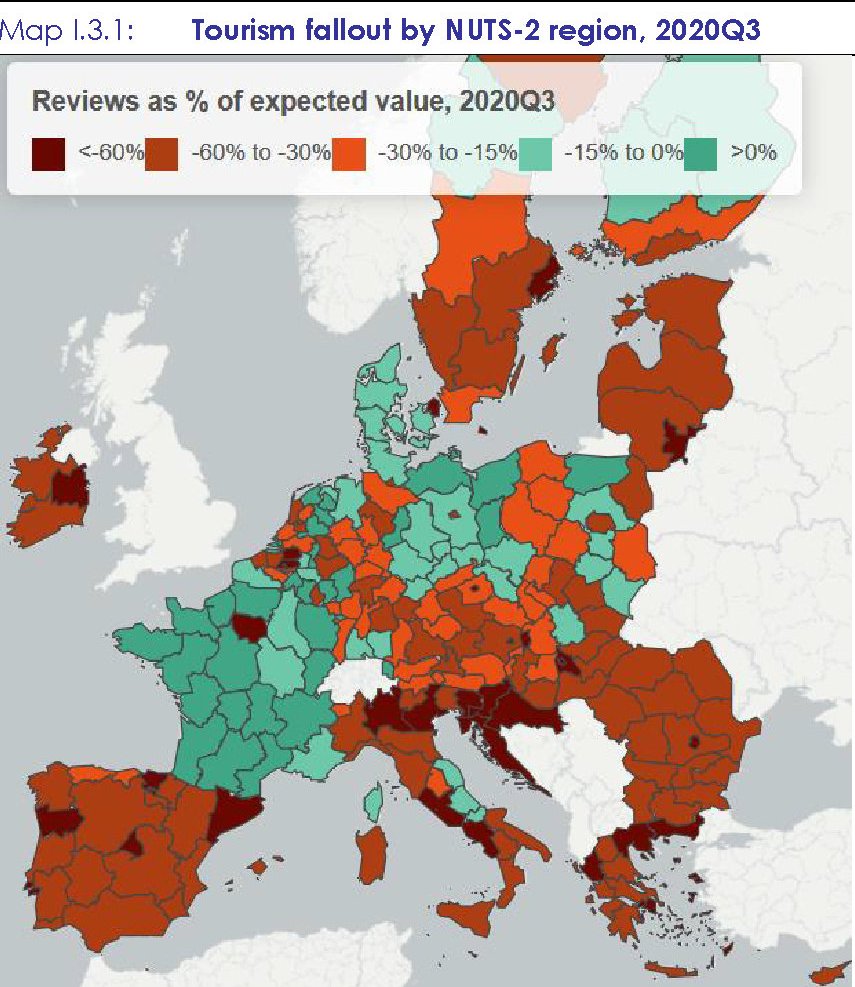

Per completare il panel dei dati la Commissione ha anche attinto alle informazioni residenti sui siti che forniscono servizi di prenotazione, come AirBnB. Qui la devastazione è stata ancora maggiore. All’apice della crisi, in aprile, i clienti del portale erano solo il 4% del livello atteso. Ad agosto erano arrivati al 70% delle previsioni, basata sui dati 2019, e appena i timori della pandemia si sono riaccesi, sono crollati al 45%. Da gennaio a settembre questi flussi sono risultati essere la metà di quanto avrebbero dovuto secondo le stime previsionali. Ovviamente anche qui con grandi differenze regionali, riepilogate nella mappa sotto.

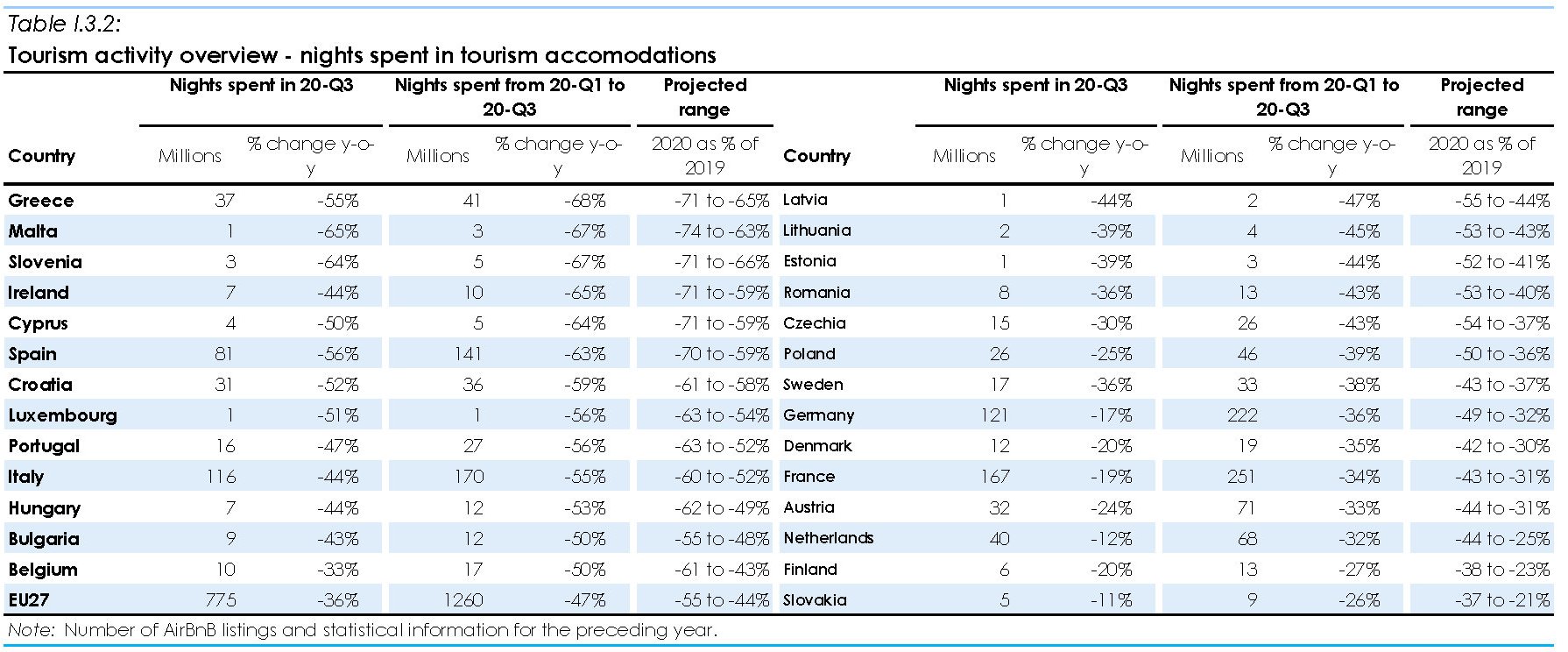

Sulla base di questi dati è possibile azzardare alcune stime per il terzo trimestre di quest’anno, ossia l’estate sulla quale molti speravano, che quotano una perdita del 40% di notti spese rispetto allo stesso periodo dell’anno scorso. Solo in cinque stati membri si è arrivati all’80% dei livelli 2019, mentre nell’Ue complessivamente si è arrivati al 63%.

In conclusione si può dire che il settore ha avuto una brutta botta solo parzialmente compensata dalla stagione buona. Le prospettive sono tutt’altro che incoraggiati. Ma su questo la Commissione non si dilunga. Ci penserà la realtà.

L’altra rivoluzione silenziosa: quella dei container

Abbiamo osservato, pure se fugacemente, come molta parte della nostra globalizzazione sia debitrice del lavoro silenzioso e profondo che è stato svolto negli ultimi decenni per uniformare gli standard statistici a livello internazionale. Questi ultimi hanno consentito una crescente integrazione economica, rendendo possibile il confronto delle quantità, che sarebbe impensabile se non ci fosse un’intesa di massima sul significato dei dati, e quindi sulle loro definizioni.

Adesso proviamo a sbirciare, prendendo a prestito da un ottimo lavoro svolto qualche anno fa da una economista della Fed, su un’altra rivoluzione che ha contribuito molto più concretamente alla straordinaria crescita degli scambi commerciali, che sono l’essenza stessa della globalizzazione: la diffusione dei container. C’è molto da imparare a bene vedere.

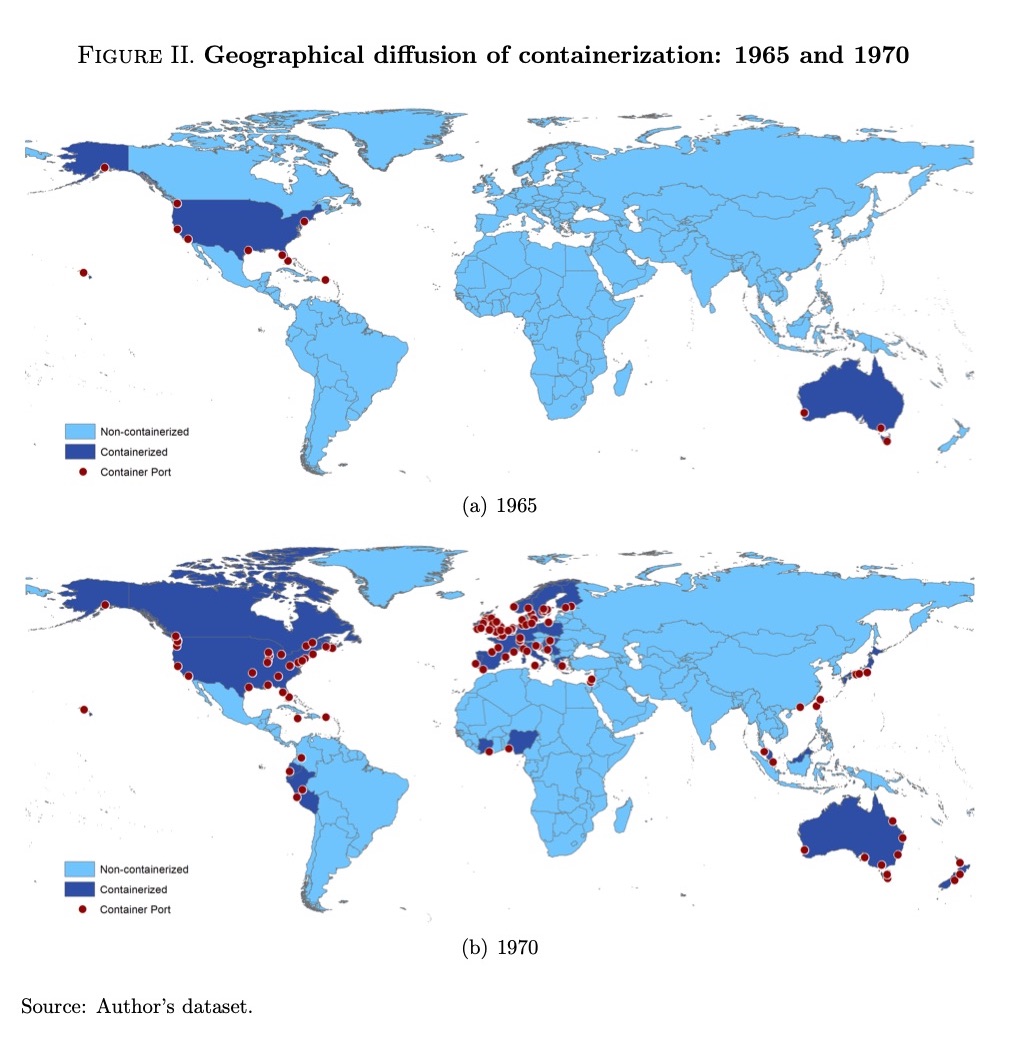

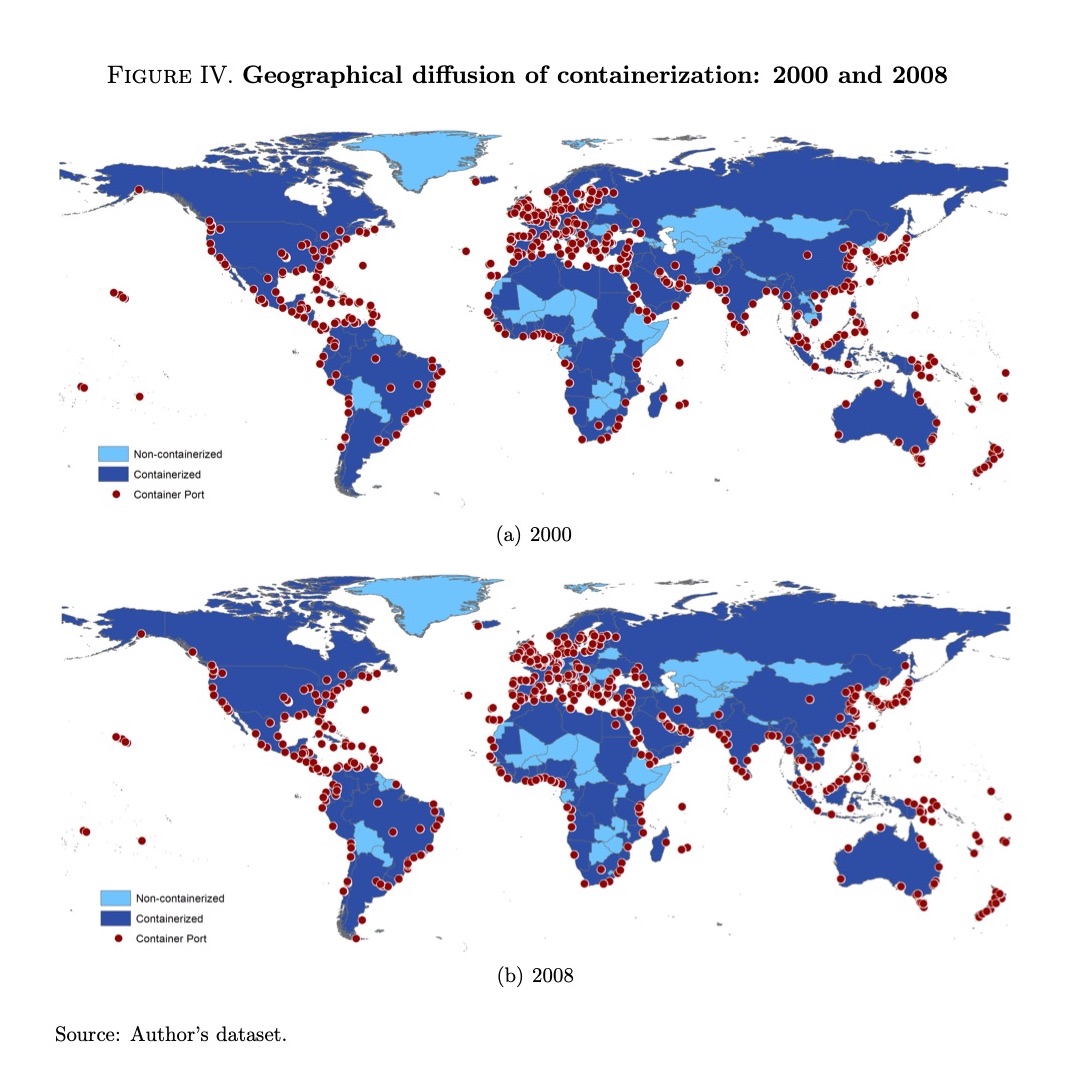

La prima cosa da comprendere è la sostanziale trasformazione che l’uso diffuso dei container ha comportato per la rete logistica internazionale. Basta osservare due mappe, che raccontano il prima e il dopo, e si comprenderà perché nel progetto cinese della Belt And Road iniziative rivesta così tanta importanza l‘investimento portuale.

La fioritura di pallini rossi, che nella legenda proposta dal paper rappresentano i porti che ospitano container racconta tutto quello che c’è da sapere. A patto però di intendersi sul significato di containerizzazione, così come definito nello studio. In particolare il termine porta con sé la diffusione di un complesso intermodale che include i mezzi di trasporto – camion, treni, navi da trasporto di container, macchinari speciali, come le gru di sollevamento e i magazzini dove vengono depositate ogni giorno milioni di tonnellate di merci che viaggiano lungo il pianeta seguendo in larghissima parte le rotte marittime.

Da un punto di vista squisitamente storico questa rivoluzione è iniziata nella seconda metà degli anni ’50, ma già un ventennio dopo si era diffusa in 68 paesi. Nel 1983 quasi il 90% dei paesi del mondo aveva adottato questa tecnologia.

Un progresso rapidissimo se lo si confronta con quello necessario per la diffusione, ad un livello paragonabile, delle ferrovie (79 anni), delle automobili (44 anni) o degli aerei e dei camion (42 e 35 anni).

Tale velocità di diffusione si è raggiunta malgrado la tecnologia dei container sia notevolmente costosa, come si può dedurre anche solo ricordando in linea di massima, come abbiamo fatto, come si compone.

Un risultato ancor più stupefacente se si considera come la diffusione di questa nuova tecnologia sia stata così capillare e veloce malgrado i notevoli aumenti del costo dei trasporti, specie i coincidenza con gli shock petroliferi. Si parla di un tasso di crescita degli scambi tramite container fra l’8 e il 9,65 l’anno espresso un TEU, che di fatto è stato il controcanto del notevole processo di globalizzazione delle merci iniziato col secondo dopoguerra.

Non a caso, uno degli “attivatori” di questa rivoluzione fu l’adozione di uno standard per questa tecnologia, che avvenne nel 1967 dopo lunghi anni di discussioni e analisi. Come abbiamo visto di recente per altri segmenti della globalizzazione, servono sempre regole condivise per sostenere un processo di internazionalizzazione.

La definizione di uno standard consentì di far diventare intermodale e diffusa una tecnologia che fino ad allora veniva usata in larga parte dagli Stati Uniti e dall’Australia per i loro trasporti interni.

Già dal 1966, quindi ancor prima che lo standard si affermasse, la tecnologia dei container iniziò ad essere utilizzata negli scambi fra Usa ed Europa. E da quel momento in poi divesse di uso sempre più comune. I partner commerciali degli Stati Uniti, ossia i primi utilizzatori di questa tecnologia, sono stati i primi ad adottarla e a trarne beneficio. Non è certo un caso che parliamo di globalizzazione Made in Usa.

Cartolina. Il Mercatone immobiliare

Uno studio della Bis stabilisce una interessante associazione – chiamarla correlazione sarebbe troppo – fra gli andamenti del credito in dollari, che dall’esterno fluisce negli Usa e da lì defluisce nella forma di prestiti grazie all’operosità delle banche non americane, e quello dei mercati immobiliari nazionali, che appaiono sempre più sincronizzati come se fosse un mercato unico che s’intona all’umore dei prestatori internazionali. Ciò in quanto l’afflusso di dollari negli Usa migliora le condizioni di finanziamento per chi prende dollari a prestito, finendo col riverberarsi, grazie ai miracoli della globalizzazione, sulle condizioni dei prestiti interbancari in tutto il mondo, e quindi anche sulla disponibilità di mutui e sui prezzi del mattone. Se vi siete persi a metà della giostra non è colpa vostra. Il Mercatone immobiliare lo disegnano così.