Categoria: Annali

Il rischio globale passa dalle piccole e medie imprese

Non è certo un caso che il Fondo monetario parli di piccole e medie imprese (SMEs) nel suo Outlook ottobrino e nel rapporto sulla stabilità finanziaria, che come è facile immaginare dedicano ampio spazio agli effetti della pandemia sull’economia globale. Le imprese di minor dimensioni, infatti, sono quelle che più di tutte hanno subito gli effetti devastanti della crisi, per la semplice ragione che molte operano nei settori colpiti più duramente. Si pensi alla ristorazione o al turismo.

Questa evidenza è all’origine di molte preoccupazioni che inevitabilmente arrivano a lambire l’infrastruttura finanziaria, a cominciare dalle banche, che per quanto ben capitalizzate – con alcune eccezioni – rischiano di finire sotto una slavina di crediti deteriorati e per giunta in un momento in cui la pandemia sembra tornare a mordere.

Di conseguenza il primo passo da fare è provare a stimare l’entità dei danni che il settore corporate delle SMEs potrà subire nei prossimi mesi, che serve anche ad avere un’idea degli andamenti dell’occupazione. In molte economie avanzate, compresa la nostra, le imprese piccole e medie sono letteralmente la spina dorsale dell’economia e quindi del mercato del lavoro.

Per svolgere questa stima il Fmi ha usato i dati riferiti a 21 economie, in larga parte avanzare, prendendo in esame sia il rischio di liquidità che quello di insolvenza. Nel primo caso gli economisti si sono chiesti se l’azienda esaminata abbia abbastanza liquidità per arrivare alla fine dell’anno, nell’ipotesi che possa rinnovare i suoi debiti ma non farne di nuovi. Nel secondo caso si prende in esame l’ipotesi che il capitale netto dell’impresa diventi negativo entro la fine dell’anno.

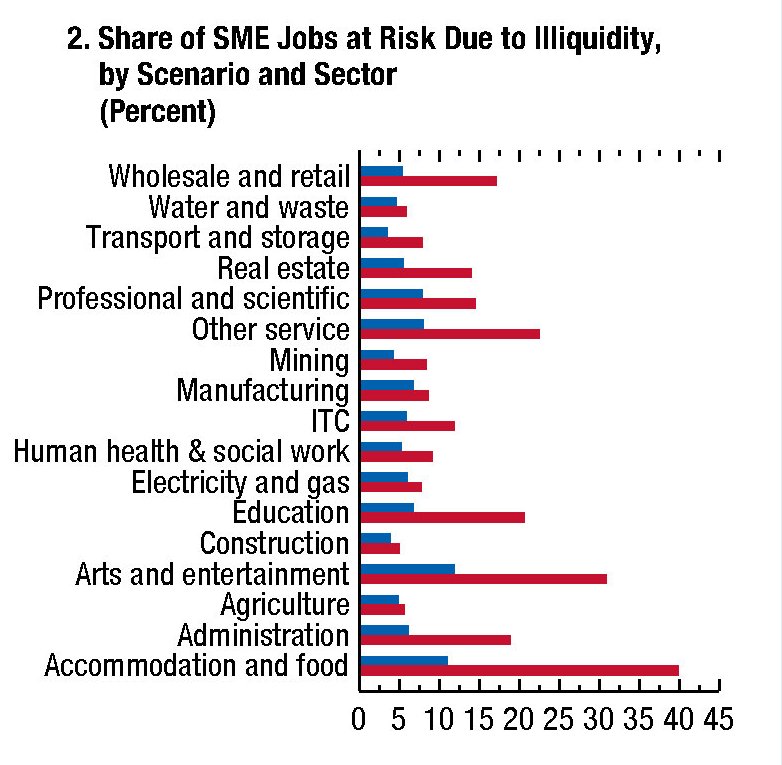

I risultati sono alquanto eloquenti. “Le imprese in difficoltà rappresentano dal 9 al 13 per cento del totale dell’occupazione delle SMEs del campione, a seconda della misura di stress scelto: insolvenza o illiquidità. Quasi un raddoppio dei posti di lavoro a rischio a causa del rischio liquidità e un aumento del 50 per cento rispetto al rischio insolvenza rispetto a uno scenario senza COVID-19”.

In sostanza queste aziende pagheranno il prezzo più alto alla crisi, e in particolare quelle che operano nei settori più fragili. La quota di posti di lavoro a rischio, ad esempio, considerando il rischio di illiquidità, sale al 30 e al 40% nei settori “arte e intrattenimento”, o “cibo e ricettività”. Il grafico sotto consente di farsi un’idea più precisa di questi andamenti.

“Il grande aumento dei rischi previsto richiede ulteriori sostegno del governo”, scrive il Fmi. Ma se fosse così semplice non ci sarebbe di che preoccuparsi. A differenza delle crisi “normali”, che si risolvono con iniezioni di liquidità e ristrutturazioni delle imprese in crisi, quella attuale rimane indeterminata nella profondità dello shock e soprattutto nella durata. Inoltre gli interventi del governo non sono esenti da rischi.

Nelle simulazioni svolte dal Fmi, infatti, emerge con chiarezza che fra le varie modalità di supporto, quella più efficace per ridurre i rischi di insolvenza, e quindi la quota di posti di lavoro a rischio, rimane quella del trasferimento di fondi alle aziende. Ma “questo vantaggio avviene al costo di maggiori rischi fiscali, soprattutto se le imprese diventano comunque inadempienti”. E questo “rischio fiscale” possono correrlo solo i paesi che se lo possono permettere, senza considerare che finisce comunque col tenere non solo le aziende sane, ma anche quelle zombie che una vasta letteratura ritiene come concausa degli andamenti declinanti della produttività.

Questa situazione non può che avere effetti anche sulla stabilità finanziaria, oltre che sull’equilibrio fiscale. Sempre il Fmi ne dà ampio conto nella sua Global financial stability review dove nota che “le vulnerabilità sono in crescita” e che “le pressioni sulla liquidità aziendale possono trasformarsi in insolvenze”, in particolare per le “piccole e medie imprese” che sono “più vulnerabili delle grandi imprese” che hanno accesso ai mercati dei capitali. Proprio la più ampia dipendenza verso il settore bancario delle SMEs finisce col trasformare quest’ultimo nel terminale dei rischi generati dalla crisi. E pure se “il sistema bancario globale è ben capitalizzato”, come riporta il Fondo, “c’è una coda debole di banche e alcuni sistemi bancari che potrebbero subire carenze di capitale”. Purtroppo molti di questi rischi concorrenti sono concentrati proprio nell’eurozona.

Se anche per la banche, come per le imprese, vale il principio che il governo deve intervenire, lo stress fiscale, già elevato, è destinato ad arrivare alle stelle. E chi pensa che questo non avrà conseguenze avrà brutte sorprese.

Il miraggio del ritorno della produttività

Interrogarsi, come ha fatto di recente un bel paper pubblicato dalla Banca di Francia, su cosa abbia determinato la notevole crescita della produttività nell’ultimo mezzo secolo, che tanto benessere ha generato nel mondo, serve innanzitutto a provare a capire perché l’ultimo ventennio sia connotato da un trend opposto. La produttività tende a declinare, almeno nei paesi avanzati, alimentando suggestioni millenaristiche come quella della stagnazione secolare, concepita in tempi remoti e tuttavia vieppiù attuale in un contesto come il nostro contrassegnato sempre più da popolazioni anziane e tassi di interesse rasoterra.

La ricerca degli economisti francesi ha il merito di presentare un orizzonte lungo, che va dal 1960 al 2019, poco prima dell’eruzione della pandemia, riferito a una trentina di paesi dai quali gli studiosi hanno estratto un dataset che include la variabili più disparate – dal Pil allo ore lavorate, fino ad arrivare ai livelli di istruzione, dal quale hanno estratto la tabella che trovate a seguire, che racconta, pure se col linguaggio arido dei numeri, una storia di puro umanesimo.

Infatti è emerso che a guidare la grande crescita degli anni d’oro dei paesi avanzati sono stati quelli che gli economisti chiamano fattori totali della produzione, (Total factor productivity, TFP), ossia quei fattori della produzione ulteriori rispetto al capitale e al lavoro. Roba esoterica, dove allignano categorie di difficile misurazione, come quella che fanno riferimento al capitale umano, dove abitano requisiti come l’istruzione o le relazioni.

Assai meno importante, tranne che in certi periodi e per determinati paesi – Germania e Giappone fra le metà dei Settanta e la metà dei Novanta, Francia e Italia fra la metà dei novanta e il 2005 – il contributo dei robot, mentre quello della rivoluzione tecnologica è stato ancor minore.

Dalla metà degli anni Novanta del secolo scorso questi TFP hanno iniziato a declinare. “Questo rallentamento è principalmente spiegato da una diminuzione dei contributi delle componenti “altre” del capital deepening e degli altri canali dei TFP”. Ma, come sempre, “servono altre analisi per spiegare le cause di questo slowdown”. Il puzzle della produttività, non a caso, è ospite fisso dei dibattiti economici.

Aldilà del passato, più interessante è lo sguardo sul futuro. “Stiamo ancora aspettando i grandi benefit di produttività dalla terza rivoluzione industriale: quella digitale”, ricordano gli autori, sottolineando che “potrebbero essere necessari decenni per ottenere un grande vantaggio in termini di produttività a livello globale da invenzioni e innovazioni promettenti”. Questo almeno racconta la storia delle rivoluzioni industriali.

Se le cose stanno così “potrebbe volerci molto tempo prima che si percepisca il pieno impatto della rivoluzione digitale”, ma possiamo aspettarci che “potremmo beneficiare fra alcuni anni – o decenni – di una notevole ripresa della produttività”. Se questo miraggio dovesse rivelarsi fallace “i paesi sviluppati dovrebbero affrontare con difficoltà le numerose sfide del futuro”. Quelli più cinici di noi potranno consolarsi pensando che non farà poi così tanta differenza. Fra molti decenni saremo tutti altrove.

Boom del credito bancario. Ai governi

Fra le tante informazioni utili contenute nell’ultimo report sulle statistiche bancarie internazionali pubblicato dalla Bis di Basilea una in particolare merita un breve approfondimento, visto che molto difficilmente troverà la strada per gli altari della cronaca, affollati come sono da fenomeni per lo più a sfondo sanitario.

Questa piccola notizia la racconta bene il grafico sotto, che misura gli andamenti del credito bancario estero al settore ufficiale, che include anche le banche centrali. Ai governi, potremmo dire per semplificare. E tratteggia un trend che solo persone molto distratte potrebbero sottovalutare: l’aumento di tale quota dal 19% di dieci anni fa al 29% di oggi.

Detto diversamente, dieci anni fa un prestito su cinque era per i governi, oggi uno su tre. E il fatto che ormai tale quota sia addirittura più alta nelle economie avanzate che in quelle emergenti, lascia capire quanto la via cinese al capitalismo sia ormai affollata.

Nel dettaglio, fra le economie avanzate i crediti esteri al settore ufficiale sono aumentati, nel decennio fra il 2010 e il 2020, dal 20% al 40% nell’eurozona, quindi ben sopra la media globale, e dal 32 al 52% in Giappone. Fra le economie emergenti, la quota di Cina, Corea del Sud e Repubblica Ceca è aumentata del 7, 6 e 26%.

Un’altra informazione che è utile conoscere è che circa la metà di crediti crediti bancari, che alimentano la florida crescita dei debiti pubblici, proviene da quattro sistemi bancari: quello giapponese, americano, britannico e francese. In questo gruppo le banche francesi, sempre molto discrete e poco pubblicizzate quanto a rilevanza sistemica, sono quelle che hanno visto il maggior aumento nella quota di prestiti concessi. Ormai hanno superato persino le banche Usa e britanniche, come si può osservare dal grafico sopra a destra.

Ricapitoliamo: il credito bancario al settore ufficiale è in costante crescita da un decennio. Questo trend è alimentato da quattro sistemi bancari, con quello francese in prima fila. E in Europa questa quota di prestiti è raddoppiata. Ma probabilmente è solo una coincidenza.

La sfida europea al sistema globale dei pagamenti

Il recente speech di componente del board della Bce, Fabio Panetta, ha il pregio di chiarire una volta per tutte quale sia l’entità della posta in gioco nelle silenziosa partita che le autorità monetarie e finanziarie di mezzo mondo stanno giocando al riparo dagli occhi del grande pubblico: nientemeno che la ricomposizione del sistema europeo dei pagamenti. Che significa mettere in discussione il predominio di quelle “estero” all’interno dell’Europa che si esprime nel primato di PayPal nei pagamenti on line e in quello di Mastercard e Visa in quelli delle carte di debito e credito.

Parliamo di tecnologie e compagnie Made in Usa, quindi, che fino ad oggi hanno regolato aspetti molto importanti della nostra vita, a cominciare dai nostri dati personali e sembra si concilino sempre meno con la ritrovata voglia di autonomia strategica dell’Ue, dove l’euro gioca un ruolo fondamentale. Ma è chiaro che qui non si tratta solo di una moneta. Quest’ultima circola all’interno di un sistema per garantire lo svolgersi efficace dei pagamenti, che possono avvenire in una pluralità di modi: dal semplice scambio di cash, fino all’utilizzo di strumenti di credito e debito, fino alla frontiera dei pagamenti on line. Ed è precisamente in questa prospettiva che assumono significato le due principali innovazioni alla quale stanno lavorando la Bce, con il suo euro digitale, e il sistema bancario con il recente lancio della European Payments initiative.

Quest’ultima si propone di creare un sistema unificato di pagamenti all’interno dell’Europa fissando nientemeno che uno standard in tutti i tipi di transazioni. Quindi una sorta di risposta europea, portata avanti dal sistema bancario europeo, ai servizi combinati di PayPal, Mastercard e Visa, senza dimenticare gli Atm. Chiaro che alla Bce questa idea piaccia. Un sistema integrato di carte di credito a livello europeo, per tacere del resto, consentirebbe di superare i sistemi nazionali proprio come l’euro ha consentito di superare le monete nazionali, arrivando a una sorta di unificazione della moneta bancaria elettronico, ossia veicolata all’interno dei circuiti bancari con strumenti di pagamento elettronico.

In questo contesto, l’adozione dell’euro digitale sarebbe la classica ciliegina sulla torta. Premesso che il cash fisico continuerebbe ad esistere – durante la pandemia si è assistito insieme all’aumento dei pagamenti de-materializzati da una parte e all’aumento della domanda di contante dall’altra – l’euro digitale, come abbiamo più volte osservato, migliorerebbe l’inclusione finanziaria e consentirebbe all’eurosistema di disporre di uno strumento capace di frenare la minaccia incipiente che arriva dall’esterno: quella della global stable coin che le Big Tech, sfruttando il vantaggio competitivo che deriva loro dal possedere clientele vastissime, potrebbero varare “spiazzando” le valute di banca centrale.

Queste ultime, una volta digitalizzate, dice Panetta, sono capaci di offrire maggiori garanzie ai fruitori. Anche solo per la semplice ragione che le banche centrali, a differenza delle grandi Big Tech, non hanno interesse a fare commercio con i dati personali.

Chiara quindi la conclusione: le autorità europee sono molto impegnate a seguire l’evoluzione del sistema dei pagamenti che ha notevoli profili di importanza non solo dal punto economico, ma anche strategico. Ha a che fare con la sovranità regionale e la capacità di “resistere” ai problemi che possono derivare dall’utilizzo di tecnologie e compagnie “esterne”. In questo contesto le linee di azione sono diverse: dalla fornitura di cash, quindi di euro analogici, fino allo sviluppo dei pagamenti istantanei e quindi all’emissione di euro digitale. Obiettivo finale: “Rafforzare le fiducia nell’euro”. E quindi la sua diffusione, aggiungiamo noi. E non è difficile capire perché.

Cartolina. (S)Commodity prices

Il prezzo delle materie prime mostra pavidi segni di rimbalzo, dice il Fondo monetario nel suo ultimo outlook sull’economia globale. E poiché le commodity sono la materia prima dell’economia internazionale, di solito questa è una buona notizia. Di solito, appunto. Perché l’esperienza ancora limitata, ma già molto istruttiva, della crisi sanitaria una cosa finalmente ce l’ha insegnata: fare previsioni è difficile, specie quando riguardano il futuro, come ammoniva qualcuno alcuni decenni fa. E poiché le materie prime vivacchiano da oltre un lustro, e non hanno neanche recuperato il livello del 2014, sorge il sospetto che la situazione scomoda delle commodity abbia ragioni più profonde di quelle legate alla pandemia. L’economia era già malata prima del Covid, probabilmente. Poi se n’è accorta.

Il commercio Ue guarda sempre più verso Est

L’ultimo bollettino economico della Bce contiene una ricognizione molto interessante sull’evoluzione degli scambi commerciali dell’Unione europea, ottenuta osservando le tabelle dei tassi di cambio effettivo (TCE), nominale e reale. Questi ultimi indicizzano la media ponderata dei tassi di cambio bilaterali fra l’euro e le valute dei partner commerciali. Il tasso reale viene ottenuto correggendo quello nominale per i prezzi e i costi relativi. In sostanza il TCE nominale serve a dare un’idea del valore esterno di una valuta, mentre quello reale serve a misurare la competitività di un’economia.

Fatte queste premesse, è bene sapere che di recente la Bce ha aggiornato i TCE dell’euro per fotografare con maggio precisione il commercio europeo, anche in considerazione dell’importanza raggiunta dallo scambio di servizi fra i diversi paesi. Globalizzazione e digitalizzazione, infatti, hanno generato un volume di commercio dei servizi che, a fine 2019, quotava il 30% dell’interscambio dell’area.

La nuova rappresentazione del commercio europeo così delineata mostra che “il ruolo delle economie emergenti, divenute sempre più rilevanti per il commercio dell’area dell’euro negli anni 2000, non è più in crescita, mentre hanno acquisito importanza gli Stati membri dell’UE situati nell’Europa centrale e orientale”. Il commercio europeo, insomma, si rivolge sempre più all’interno dell’area, con una crescente vocazione verso l’Est.

“Nel periodo compreso tra il 2016 e il 2018, di fatto, – aggiunge la Bce – la quota

complessiva di scambi dell’area dell’euro con gli Stati membri dell’UE dell’Europa

centrale e orientale ha subito un incremento, grazie all’ulteriore integrazione di tali

paesi nelle catene del valore europee, raggiungendo un livello sostanzialmente

equivalente a quello della Cina”.

Ciò malgrado si registra una certa stabilità delle tendenze di lungo periodo. La quota di commercio con la Cina, ad esempio, è marginalmente cresciuta, malgrado sia diminuito il contributo delle economie emergenti, e gli Stati Uniti “hanno continuato a essere il principale partner commerciale dell’area dell’euro (la cui quota persino in lieve

aumento riflette soprattutto la crescente importanza degli scambi di servizi),

seguiti da Cina e Regno Unito”. Ma con quest’ultimo la quota del commercio è notevolmente diminuita a partire dagli anni ’90 come si può osservare dal grafico sopra.

Altresì interessante è osservare come la tipologia degli scambi muti al variare dei partner.

Gli Usa primeggiano negli scambi dei servizi, in particolare telecomunicazioni, informatica e servizi alle imprese, mentre la Cina vince sulla manifattura. I paesi dell’Europa centrale e orientale, invece, si caratterizzano per la loro crescente integrazione nelle catene del valore Ue. Con ciò delineandosi una precisa fisionomia dell’economia europea. Ossia di un’economia integrata e di trasformazione, a forte vocazione manifatturiera. A metà fra Usa e Cina, potremmo dire.

L’esame delle esportazioni conferma questa fisionomia. “Le imprese dell’area dell’euro – scrive la Bce – competono con i produttori di un determinato paese non solo sul mercato nazionale di quest’ultimo, ma anche su altri mercati esteri, ossia sui mercati terzi”. In questo senso l’Ue compete con la Cina, che rimane il più forte esportatore di manifattura, mentre sopravanza le altre economia emergenti, “poiché la loro quota nelle

esportazioni mondiali è relativamente modesta”.

Il versante delle importazioni, ci comunica invece un’altra informazione circa il rapporto fra l’Ue e gli stati dell’Europa centrale e orientale. che “è più importante per l’area dell’euro in termini di importazioni che di esportazioni”. Una evidenza del “ruolo che tale regione svolge nelle catene del valore europee, fortemente integrate”.

Ricapitolando: l’Ue sta stringendo legami sempre più profondi con le regioni a maggiore prossimità geografica, sviluppando la sua vocazione di economia manifatturiera, mentre sul lato dei servizi, settore in notevole crescita per ragioni storiche, attinge ancora ampiamente all’anglosfera. L’Ue guarda sempre più verso Oriente, si potrebbe dire, ma dipende ancora molto dall’Occidente. E in questo risiede la radice del suo dilemma esistenziale.

Monete digitali, scendono in campo le Sette (banche) Sorelle

Se per un momento guardassimo la direzione anziché il dito, potremmo ipotizzare che l’importanza del primo rapporto pubblicato dalla Bis sulle valute digitali, che analizza i principi fondativi di questo strumento e le sue caratteristiche non sta tanto nei contenuti, utili e molto informativi, ma nel fatto che questo testo racchiuda gli sforzi di sei banche centrali, oltre ovviamente alla Bis, alle quali di recente si è aggiunta anche la settima, ossia la Fed. E questo è il secondo motivo che rende il testo di una certa importanza.

In sostanza quella che con qualche suggestione abbiamo chiamato l’internazionale dei banchieri centrali, con la Bis nel ruolo di punta della lancia, ha trovato nella missione della moneta digitale di banca centrale (central bank digital currency, CBDC) un motivo più che sufficiente per stringere i ranghi, a dimostrazione di quanto questa innovazione sia rilevante, anche per far fronte allo sviluppo crescente delle Global stable coin, che sono valute digitali ma di provenienza privata, che sembrano voler mettere in discussione il ruolo (e la gestione) squisitamente pubblici della moneta.

Ci torneremo. Ma intanto la circostanza che pure la Fed partecipi al gioco lascia capire che, aldilà di come le singole giurisdizioni sceglieranno di implementare la CBDC – sul fatto che lo faranno ci sono pochi dubbi – anche la banca centrale americana voglia condividere con le sue banche centrali “sorelle” i principi costitutivi di questo nuovo strumento, aderendo a uno standard che andrà a definirsi compiutamente nei dettagli nei prossimi mesi. Senza fretta però. Perché come ha detto di recente il presidente della Fed, Jerome Powell, “non importa arrivare primi, ma fare le cose per bene”.

Gli osservatori, anche quelli più distratti, non potranno far a meno di notare in questo proliferare di paper, convegni e articoli – lo stesso giorno del paper della Bis anche la BoJ ha pubblicato un suo testo – una certa improvvisa accelerazione. Pochi giorni fa anche il Fmi ha dato il suo contributo. E tutto ciò non può che sorprendere. Un tema fino a un anno fa estremamente esotico e confinato nelle osservazioni di pochi curiosi, oggi diventa quasi popolare.

Inevitabile chiedersi quanto ciò di questa accelerazione sia dovuto all’annuncio della Banca centrale cinese di avere avviato già da qualche tempo i passi necessari a lanciare uno yuan digitale, e ai timori che questo ha determinato fra i regolatori. Specie adesso che lo yuan digitale sta iniziando a circolare sul serio presso il pubblico cinese. E poi c’è la pandemia, che ancora imperversa. I vari lockdown hanno già stimolato, e probabilmente lo faranno anche in futuro, l’uso di strumenti immateriali per i pagamenti. Quindi il momento è propizio per impostare nei dettagli una tecnologia che fisserà la fisionomia del sistema dei pagamenti del futuro.

Per questo vale la pena spendere un po’ di tempo e leggere la ventina di pagine del rapporto Bis e delle sue sette sorelle (Bank of Canada, European central Bank, Bank of Japan, Sveriges Riksbank, Swiss National Bank, Bank of England, Fed). Servirà se non altro a farsi un’idea di quello che ci aspetta una volta che la moneta digitale inizierà a circolare sul serio nei nostri portafogli. O, per meglio dire, wallet.

Fatte le dovute premesse – il mondo che cambia, il Covid che ha fatto crescere i pagamenti dematerializzati, eccetera – il punto centrale è che “una CBDC può fornire una moneta complementare di banca centrale che supporti un sistema dei pagamenti domestico diverso e più resiliente. Inoltre può offrire opportunità non accessibili con il contante mentre supporta l’innovazione”. Fra le premesse ci sta anche il fatto che mentre ogni banca dovrà valutare se e come emettere la valuta digitale, ci sono alcuni principi condivisi che bisogna sottolineare: una banca centrale non deve compromettere a stabilità finanziaria emettendo CBDC; una CBDC deve coesistere con le altre forme di moneta in circolazione; una CBDC deve promuovere l’innovazione e l’efficienza.

Dette così, sembrano cose del tutto ovvie. Ma se si guarda in profondità si comprendere che così non è. Evidenziare l’importanza della coesistenza della moneta digitale con gli altri strumenti di pagamento significa non solo dichiarare l’importanza della moneta analogica – le vecchie banconote – ma anche della moneta bancaria, nella sua varie sfaccettature.

Altra scelta di campo importante da sottolineare, contenuta nel rapporto, è che la moneta digitale sia utilizzabile non soltanto dagli intermediari finanziari ma anche dal grande pubblico. Una moneta per tutti, e per tutti i giorni, insomma.

Sulla base di questi principi le banche potranno iniziare a sperimentare e svolgere ulteriori ricerche. Il rapporto tratteggia alcune varie possibilità tecniche, pure senza dare preferenze, illustra rischi e trade off, e le notevoli complessità celate dentro questo nuova tecnologia, che sono legali, finanziarie, coinvolgono la privacy e il funzionamento dell’economia. “Una CBDC può essere uno strumento importante per le banche centrali – recita il paper – per continuare a fornire un mezzo di pagamento sicuro nella crescente vita digitale di tutti i giorni”. Ma poiché la moneta, digitale o no, rimane un mezzo puramente fiduciario ai giorni nostri, “una banca centrale deve procedere con cautela, in maniera aperta e collaborativa”.

Ed ecco spiegato perché le Sette Sorelle procederanno insieme in questa fase preliminare. Magari aspettando l’ottava, ossia quella cinese. Ma senza sperarci troppo. Almeno finché, digitale o no, lo yuan rimane inconvertibile.

(6/fine)

Puntata precedente: La seconda globalizzazione europea comincia con l’euro digitale

Si stringe il legame fra banche e banche ombra negli Emergenti

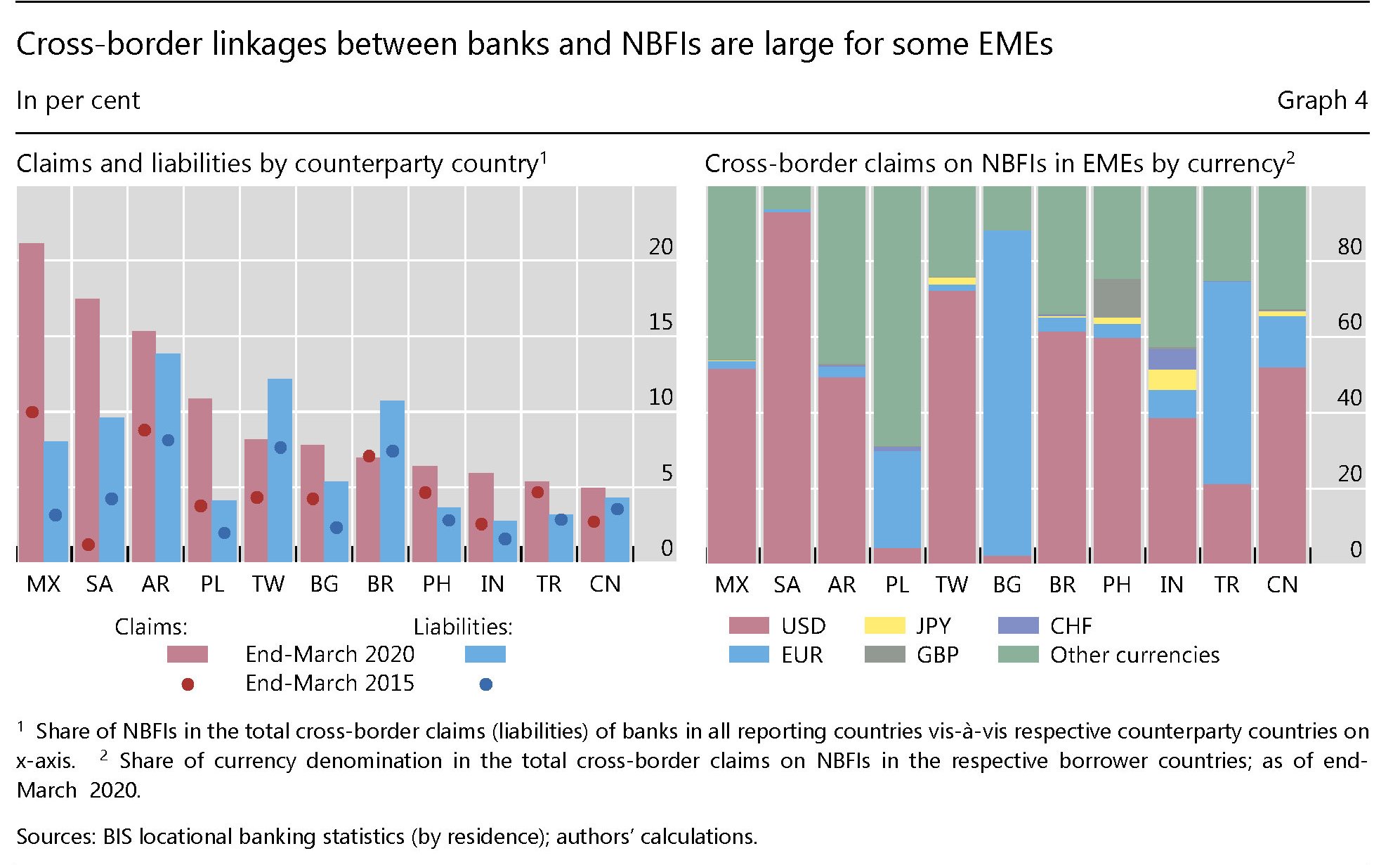

Nessuno si stupirà nell’osservare come l’infittirsi dei legami fra banche e non banche abbia interessato sempre più anche i paesi emergenti, che ormai partecipano a pieno titolo alla globalizzazione. In chiave minore, ovviamente. Ma comunque andante.

Nel primo quarto del 2020 più del 15% dei crediti bancari transfrontalieri verso Messico, Arabia Saudita, Argentina sono arrivati a istituzioni finanziarie non bancarie (NBFIs). Degna di nota la circostanza che per alcuni di questi paesi emergenti – Brasile, Sauditi, Taipei e soprattutto la Cina – questi crediti per oltre il 60% siano denominati in dollari.

Segno evidente di come molto della nostra globalizzazione dipenda dagli umori dell’egemone in carica, e di come ciò valga soprattutto per questi paesi che, non a caso, stanno cercando in tutti i modi di costruire sistemi di pagamento alternativi. Il caso della moneta cinese di banca centrale è sicuramente il più interessante da osservare, anche se ancora poco noto.

Tutto ciò espone gli Emergenti a non poche complessità, che diventano rapidamente problemi quando cambia il clima, come è accaduto di recente nei mesi più difficili della crisi Covid.

Durante le turbolenze osservate a marzo, cui molto contribuirono le vendite disordinate di asset dal parte di molte NBFI bisognose di liquidità per ricoprire i propri margini, emerse con evidenza che a questi “fire sales” si accoppiò una crescente dipendenza delle banche dalle NBFI, come ad esempio i fondi monetari, per le loro esigenze di liquidità a brevissimo termine. Il risultato finale di questo “tiraggio” di fondi fra banche e non banche fu l’impennata dei crediti transfrontalieri nel primo quarto di quest’anno, arrivati a quasi 800 miliardi,quasi il triplo del normale. Una valanga.

A questa tendenza non sfuggirono, ovviamente, gli Emergenti, che ormai, come abbiamo visto, tendono a replicare non solo le policy, ma anche le linee finanziarie di collegamento tipiche delle economie avanzate.

Queste ultime sono state ovviamente le protagoniste di questi flussi transfrontalieri, come si può osservare dal grafico sotto.

Il fatto che fra le grandi economie censite oggi appaia anche la Cina ci dà la misura di quanto sia ormai pervasiva l’internazionalizzazione dei capitali. Che a differenza di quella delle merci non da segni di arretramento. Ma questa è una storia che vi racconteremo un’altra volta.

(2/fine)

Puntata precedente: Il matrimonio morganatico fra banche e banche ombra

La rivoluzione di cui non si parla mai: quella statistica

Ci voleva un bel paper pubblicato da Bankitalia dal titolo molto esplicativo per ricordarci una delle circostanza meno ricordate del nostro tempo. Ossia che esistono rivoluzioni molto silenziose che, a differenza di quelle urlate nelle piazze, hanno effetti assai più profondi, e soprattutto duraturi. Quelle statistiche, per esempio.

Il fatto che questi eventi eventi si consumino negli uffici delle banche centrali e abbiano a che fare con le grandezze quantitative convincerà molti che è esagerato scomodare la categoria delle rivoluzioni per cose così noiose. Ma costoro sono in errore. In società complesse come le nostre, produttrici di metadati, ogni cosa è un alveare statistico, e quindi si realizza nelle definizioni che rendono concreti tali dati. Nel senso che tali definizioni trasformano le osservazioni in qualcosa di reale perché misurabile.

Fatte le premesse, che comunque è sempre utile ricordare per apprezzare il seguito, veniamo al nostro paper, che racconta come nell’ultimo quarto di secolo le banche centrali abbiano mutato il loro arsenale statistico e – di conseguenza – come sia cambiata la percezione della realtà di queste entità che, come riporta lo studio in apertura, “raccolgono statistiche per svolgere le loro funzioni istituzionali”, oltre a pubblicarle “per rispondere alla domanda di trasparenza e responsabilità del pubblico”. Il pubblico – che saremmo noi – usa queste informazioni per farsi delle idee sulla realtà. E così la percezione delle statistiche diventa la nostra. E questo dovrebbe bastare a capire perché questo discorso sia tanto astruso quanto rilevante.

Cominciamo da un po’ di storia di casa nostra. In seguito alla Grande Depressione degli anni ’30, la Banca d’Italia iniziò a raccogliere dati dalle sue osservazioni, dando il via a un’attività che diventerà sistematica a partire dagli anni ’60, grazie al direttore generale dell’Istituto Paolo Baffi, allievo dello statistico Giorgio Mortara. Nel 1963 fu creato il Registro centrale del credito. L’anno successivo si iniziarono a collazionare i Conti finanziari e nel 1965 fu inaugurata la Survey sui redditi e la ricchezza delle famiglie (Survey on Household Income and Wealth, SHIW).

Nei decenni successivi la produzione si arricchì e si intensificò. Ma la cosa interessante da sapere è che nell’ultimo quarto di secolo sono aumentati i punti in comune fra le statistiche delle diverse banche centrali. La globalizzazione passa anche dalla statistica, come abbiamo osservato più volte. E ovviamente, essendo la Banca d’Italia inserita nell’eurosistema, l’evoluzione statistica bancaria e finanziaria non poteva che procedere parallelamente con quella monetaria.

Il culmine di questa integrazione “sistemica” si ebbe nel 2010, quando nella revisione dei conti nazionali ESA 2010 furono inseriti nei sottosettori finanziari dati armonizzati sottoposti alla regolazione della Bce. La banca centrale, in sostanza, concorse alla definizione dei conti nazionali di Eurostat.

Un altro evento che concorse alla trasformazione statistica – dopo l’euro – fu la grande crisi iniziata nel 2007, che rese necessario raccogliere dati diversi e più approfonditi. Il caos di quegli anni rese manifesta l’esigenza di colmare alcune lacune. E tale esigenza fu declinata nel contesto del G20, durante la Data gaps iniziative.

Infine, e arriviamo praticamente ai giorni nostri, un altro driver per l’integrazione statistica fu il cambiamento istituzionale, a livello micro e macro, avvenuto nel campo sulla supervisione. L’avvento dell’Unione bancaria, e in particolare la creazione del Single Supervision Mechanism, ha fornito l’impulso per l’armonizzazione delle statistiche specifiche.

“Nel complesso – scrivono gli studiosi-, l’ultimo quarto di secolo racconta senza dubbio una storia di successo per le statistiche di banca centrale in Europa, ma non bisogna lasciarsi cullare dall’autocompiacimento mentre si profilano nuove sfide generate dalla digitalizzazione e dalla globalizzazione”. Ciò per dire che la rivoluzione non è certo terminata. E faremmo bene a ricordarlo.

Cartolina. Gli ultimi pensionati

La Fed ci regala un potente scorcio dell’incipiente tramonto dell’Occidente, mai troppo sottolineato, con un semplice esercizio di contabilità che illustra come la condizione del pensionato medio americano sia migliorata nel tempo. Esito assolutamente coerente, a ben vedere, con una società che promoziona la vecchiaia tanto da creare un’industria della longevità, e scoraggia la giovinezza, e quindi la natalità. Al punto da far affiggere manifesti – è successo in Canada – che invitano a non fare figli oltre al primo nell’interesse del pianeta. Sicché è del tutto logico che la condizione generale dei pensionati migliori col tempo, a differenza di quanto accade ad altre classi d’età. Alla fine rimarranno solo loro.