Categoria: Annali

Cartolina. C’è un Mes(s) nella pancia delle banche

Ci sono 36 miliardi giusti di incremento dei depositi bancari nelle banche italiane fra febbraio e maggio 2020 che, per ironia della sorte, i risparmiatori hanno messo da parte nel periodo del lockdown. Ironia doppia, visto che questo frutto della paura e del risparmio forzoso – difficile spendere quando l’economia è chiusa in casa – è dello stesso importo del tanto contestato Mes. Sono bastati un paio di mesi di risparmio nazionale per avere le risorse che l’Europa ci offre a tassi da realizzo. Sarà per questo che molti supporter dell’indebitarsi nostrano spingono per i bond patriottici, pure se a tassi assai superiori. Trascurando peraltro di osservare un’altro evento che ha caratterizzato il lockdown: la fuga degli investitori esteri del nostro debito pubblico. Ne sia controprova l’aumento a 441 miliardi, 51 in più, dei titoli pubblici in pancia alle banche. Un pasticcio potenziale bello grosso. Più debito pubblico italiano in mano agli italiani per alcuni politici è la ricetta del successo. Sicuramente del loro.

Le ragioni economiche dell’egemonia del dollaro

Volendo farla breve, potremmo rispondere molto facilmente a chi si chiede perché mai il dollaro domini i mercati internazionali usando l’argomento della legge del più forte, che nella giungla – notoriamente affine ai nostri mercati – ci mette poco a essere l’unica. Gli Usa sono i più forti, e tanto basta.

Ma peccheremmo di semplicismo, oltre a tradire la ragione di questo blog, se ci limitassimo a sottolineare l’ovvio trascurando di osservare le infinite sfumature nascoste sotto a una tinta unica. Perché dietro la ragione politica, che pure si potrebbe banalizzare come abbiamo detto, c’è anche quella economica.

E’ interessante sottolinearlo perché ciò non solo illustra motivazioni che sfuggono agli osservatori superficiali, ma contiene preziose informazioni per chiunque voglia studiare da valuta concorrente a quella egemone. Come ad esempio noi europei, che ripetiamo spesso, e magari credendoci pure, che siamo intenzionati a far crescere il ruolo internazionale dell’euro, al punto che la nostra banca centrale produce ogni anno un corposo libretto assai utile da compulsare per capire quanto profondo sia l’abisso fra il nostro dire e il nostro poter fare. Questo almeno finora. L’accordo recente sul Recovery fund, infatti, è un chiaro preludio alla nascita di un safe asset europeo, ossia quel tipo di strumento di cui i mercati sono costantemente alla ricerca, che nel tempo, una volta completata l’unione del mercato dei capitali e impostata una seria unione fiscale, potrà essere sul serio concorrente del dollaro. Ma questa è una storia ancora tutta da scrivere, quindi inutile parlarne adesso.

Torniamo invece al nostro tema. Dietro la ragione politica, dicevamo, ce n’è anche una economica. Detto semplicemente. Gli operatori economici se ne infischiano delle cannoniere americane sparse per gli oceani, pure se sanno che rappresentano l’autentico collaterale alla base delle ricchezze custodite dalla Fed, che infatti rimane la principale bussola nei procellosi mari della finanza. A loro interessa che acquistare e vendere dollari sia utile ai loro fini. Ossia far soldi. Quindi altri dollari, se del caso.

Questo aspetto utilitaristico è ben rappresentato nel paper della Bis che ha ispirato questa miniserie che spiega in poche e chiare parole perché questi operatori siano costantemente a caccia di verdoni.

Cominciamo dalla prima domanda: perché entità non Usa possono essere interessate a prendere dollari in prestito?

Le ragioni sono diverse. Innanzitutto il mercato del dollaro è molto ampio e assai liquido perché può contare su una base enorme di investitori. Il dollaro, per dirla altrimenti, è il safe asset per eccellenza. E questo contribuisce a diminuire i costi di transazione. Fuori dal gergo, ci sono moltissime persone che hanno dollari a disposizione – e quindi molti dollari in circolazione – e perciò è facile venderli e comprarli (liquidità) senza dover penare troppo (costi di transazione). Alcuni prenditori, come alcune economie avanzate che hanno inflazione alta e istituzioni domestiche deboli, e quindi poco credibili, hanno un chiaro interesse a collocare debito in valuta pregiata, come si diceva una volta, per attrarre gli investitori che non vogliono correre, oltre a rischio emittente, il rischio di cambio. Inoltre indebitarsi in dollari ha il vantaggio di condurre a una diversificazione delle fonti di finanziamento. Sempre perché ci sono molte persone che hanno dollari da investire.

Un’altra ragione per la quale un’entità non Usa chiede dollari risiede nel fatto che il commercio internazionale è in larga parte denominato in dollari. A cominciare da quello petrolifero. Infatti, malgrado l’economia Usa pesi intorno al 24% di quella globale, gli scambi in dollari arrivano al 50% di quelli totali, e quindi i compratori devono poter disporre di dollari, mentre i venditori devono trovare il modo di impiegarli (spesso sono compratori anch’essi).

Infine, c’è un fatto puramente tecnico. Il differenziale di costo per chi si indebita in dollari è più basso. Dai tempi della crisi finanziaria, addirittura si è ridotto il costo di coprirsi in dollari rispetto alle altre valute.

Se le ragioni illustrate, che sono puramente economiche, spiegano perché i non Usa prendono dollari a prestito, bisogna adesso chiedersi perché gli americani prestano così volentieri dollari ai prenditori non Usa.

Anche qui non serve scomodare la fantasia: le ragioni sono quelle del vecchio, caro profitto. Intanto perché dare a prestito fuori dagli Usa consente di ricavare tassi di interesse più elevati. Poi perché si diversificano i portafogli e quindi i rischi.

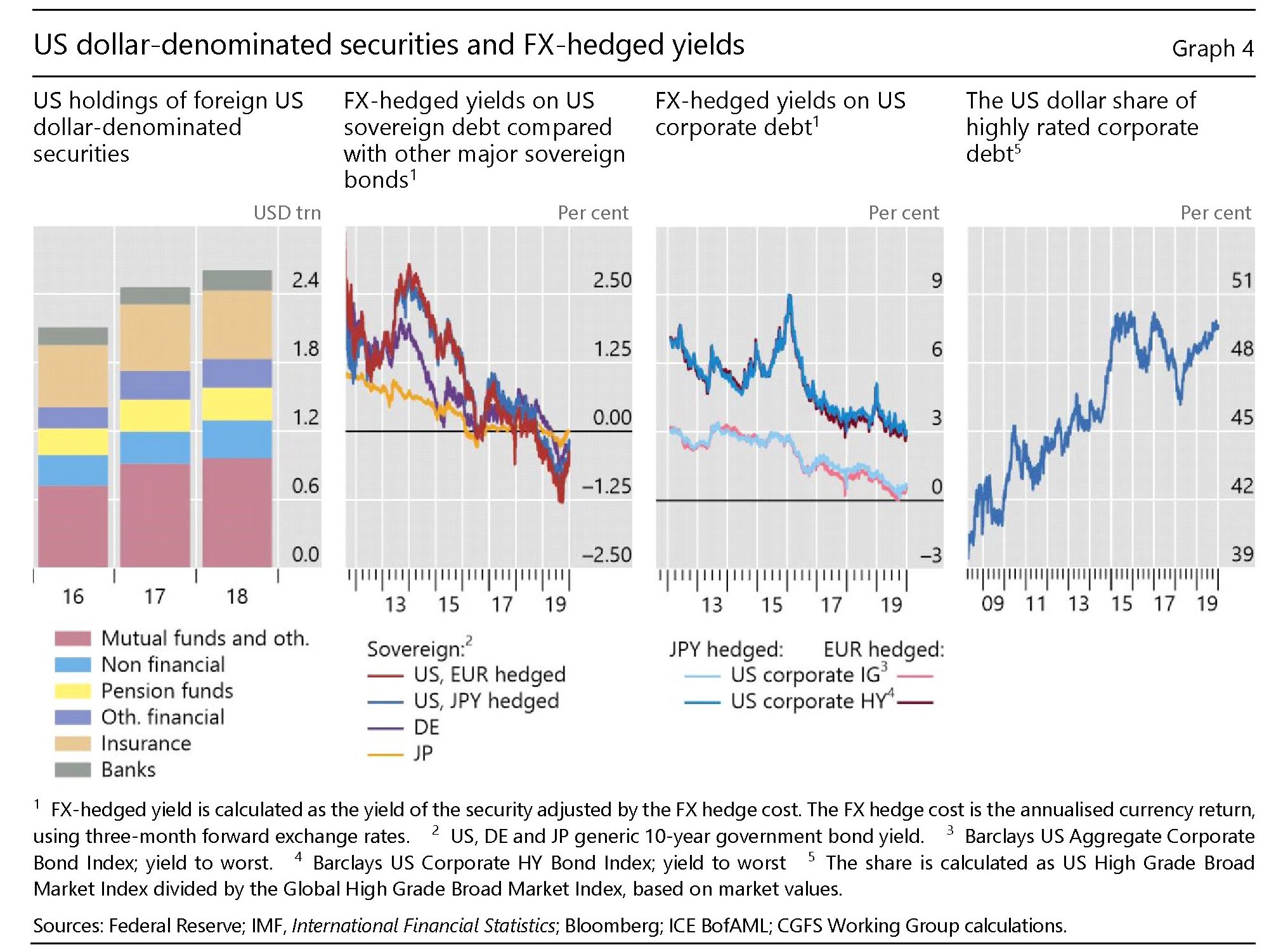

Nel 2019, stima la Bis, le banche Usa avevano crediti esteri sotto forma di prestiti per una cifra compresa fra 1,5 e 1,9 trilioni di dollari a cui si aggiungono al 2 trilioni di dollari di asset di entità finanziarie non bancarie che hanno investito in obbligazioni di entità non Usa. La gran parte di questi asset sono detenuti da Mutual Funds (grafico sotto a sinistra).

C’è una terza domanda che dobbiamo porci: perché un investitore estero può essere interessato a comprare debito americano? Anche c’è una risposta semplice: il profitto e la sicurezza. Ma i dettagli sono più sofisticati. Spesso un investitore non Usa prende a prestito dagli Usa per comprare asset Usa, in quello che sembra un perfetto corto circuito mentre è uno dei più collaudati meccanismi di funzionamento dei mercati.

Gli asset americani infatti, oltre alle famose cannoniere alle spalle, hanno la proprietà di garantire rendimenti superiori, corretti per il rischio, rispetto a quelli che gli investitori esteri ricaverebbero altrove. E questo spiega perché nel 2019 gli investitori non Usa detenessero 3,8 trilioni di dollari di obbligazioni corporate Usa a lungo termine. Circa un quarto del totale. Notate (grafico sopra pannello di destra) che gli Usa esprimono circa la metà del debito corporate di alta qualità. E qui torniamo al punto del mercato ampio, profondo e liquido.

Abbiamo un’ultima domanda da porci: perché entità non Usa si trovano a disporre di dollari? Le risposte sono diverse. C’è una tema di riserve valutarie, per cominciare. Si calcola che ci siano in circolazione 6,8 trilioni di riserve in dollari, pari a circa il 61% del totale. Poi c’è il commercio estero, lato venditori stavolta. Questi ultimi – si pensi ai paesi esportatori di petrolio e ai petrodollari – si trovano a disporre di ingenti capitali denominati in dollari derivanti dai loro scambi e devono pur farne qualcosa. Infine ci sono i dollari che derivano da posizione di intermediazione. Entità e banche non Usa possono ricevere dollari sotto forma di depositi retail, ad esempio, e decidere di comprare attività in dollari per bilanciare le passività.

Come si può dedurre da questa breve elencazione, ci sono diverse ragioni per le quali il dollaro è così tanto popolare, per non dire fondamentale. Chi volesse davvero spiazzare questa valuta ha solo una carta da giocare. Deve diventare l’America.

(3/segue)

Puntata precedente: Il sistema finanziario che ruota attorno al dollaro Usa

La globalizzazione emergente. La faglia del Caspio meridionale

Osservare le linee di forza lungo le quali si sta lentamente delineando la fisionomia di quella che abbiamo chiamato globalizzazione emergente rende necessario al contempo andare in cerca delle linee di faglia che tendono ad approfondirsi tanto quanto più si irrobustiscono le linee di forza, per una semplice questione di fisica politica. Il triangolo di interessi che abbiamo immaginato fra Cina, Russia e Turchia nasconde al suo interno infiniti punti di rottura che originano dall’essere – queste tre potenze – strategicamente antagoniste e tatticamente dialoganti.

Detto altrimenti, la linea di forza principale di questo processo di globalizzazione emergente è generata dal desiderio di competizione con l’egemone statunitense, che ha fissato e tiene tuttora saldamente in pugno le coordinate dell’ordine globale esistente, esprimendo non solo la moneta internazionale, di fatto se non di diritto, ma anche la lingua comunemente usata, negli affari come nella comunità scientifica, oltre a esercitare il predominio delle rotte marittime lungo le quali si muove la gran parte del commercio internazionale e fissare l’ordine politico liberal-democratico che si vuole esportare, pure con le bombe, in paesi che ne sono del tutto privi.

Questa competizione, che ha trovato slancio e motivazione nell’atteggiamento statunitense degli ultimi anni, a metà fra disimpegno e spirito polemico, culminato nella guerra commerciale coi cinesi, le sanzioni ai russi e le varie minacce ai turchi, dei quali gli Usa sono pure alleati, ha spinto questi tre paesi ad avvicinarsi significativamente. Non solo perché il vertice Ankara-Mosca-Pechino è capace di avvolgere in una ragnatela l’intero continente asiatico, massa continentale di enorme peso alle spalle dell’Europa, ma anche perché i tre capi di stato di questi paesi sono chiaramente fatti per intendersi: hanno una chiara vocazione autocratica con aspirazioni monarchico-imperiali.

Detto ciò è chiaro che questa convergenza di medio termine si scontra con alcune divergenze di lungo termine. Ed è qui che emergono le linee di faglia che andremo ad elencare, cominciando da quella che cova da anni nel Caspio meridionale. Una delle tante zone di crisi dimenticate che di tanto in tanto fanno capolino nelle nostre cronache, come è accaduto di recente fra Armenia e Azerbaigian che da vent’anni guerreggiano a intensità più o meno bassa. Il conflitto si è riacceso di recente dopo alcuni scontri al confine costati la vita a diversi militari. Si segnala, fra le tante cose che si sono dette, la minaccia azera di bombardare un sito nucleare in Armenia come rappresaglia, che ha scatenato la dura protesta della Cina. Sempre a proposito di triangolo di interessi.

Ma è chiaro che l’ostilità fra i due paesi, conseguenza del collasso dell’Unione sovietica, quando i due stati divennero indipendenti, che facilmente si è trasformato in un conflitto non solo etnico ma anche religioso – gli armeni sono cristiani, gli azeri musulmani – è ben lungi dall’essere solo un fatto locale.

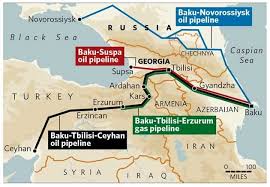

La disputa sui confini, che diede origine negli anni ’90 alla guerra del Nagorno-Karabak, non è mai terminata. Gli azeri rivendicano alcuni territori al momento presidiati dalle truppe armene, e dove incidentalmente passano alcune arterie energetiche che servono l’Europa, come il vicepresidente azero della compagnia statale dell’energia non si è peritato di rammentare alla comunità internazionale.

Fra questi vale la pena ricordare il corridoio meridionale del gas (Southern European natural gas pipeline) che abbiamo già incontrato, e che dovrebbe consentire, passando per la Turchia, di bypassare il gas russo.

Sorvoliamo sul fatto che gli azeri sono storicamente nell’orbita russa, perché ciò che conta rilevare è che sono assai vicini anche a quella turca. E non solo per questioni religiose, come si può intuire dalla cartina sopra. La Turchia fornisce armi agli azeri da tempo e ha fatto sentire la sua voce anche nel corso dei recenti scontri con gli armeni, con i quali i turchi hanno sempre avuto dissapori anche molto aspri, che invece sono in ottimi rapporti coi russi, con i quali partecipano all’Unione euroasiatica di Putin. L’Armenia ospita anche basi militari russe e casualmente i russi hanno svolto esercitazioni militari nella zona. La qualcosa serve a ricordare, ai tanti che ancora pensano che si possa fare politica estera con i comunicati stampa, che servono le armi per avere un’agenda di politica internazionale. E soprattutto la possibilità di usarle.

Erdogan, insieme col suo ministro degli esteri, si è affrettato a condannare gli attacchi armeni agli azeri e ad offrire aiuto. Poche ore dopo un’agenzia turca – poi smentita dalla Tass russa (la stessa che pochi giorni prima degli scontri rilanciava gli allarmi armeni sulla collaborazione militare turco-azera) – aveva fatto circolare la voce che mercenari siriani erano stati spostati dal Medio Oriente al Caspio, sembrando così che si volesse replicare il balletto già visto in Siria e in Libia.

Senonché il Caspio non è meno complicato del Medio Oriente. Basta ricordare che in quella zona insiste anche la Georgia già sfiorata dalle polemiche. E soprattutto ha profili di sensibilità capaci di trasformare i balletti russo-turchi, per adesso declinati in maniera conflittualmente bonaria, in conflitto vero e proprio che nessuno dei due si può permettere.

Che l’Europa, soprattutto, non si può permettere. Oltre al gas, infatti, nella zona dove si sono riaccesi i combattimenti passano anche alcuni oleodotti strategici per le forniture europee come il Baku-Tbilisi-Ceyhan, il Baku-Supsa e il Baku-Tbilisi-Erzrum.

Notate come tutte queste infrastrutture passino attorno ai confini armeni ma insistano pericolosamente vicino a quelli con gli azeri, dove infatti si concentrano gli scontri.

La cartina sopra serve anche a capire che il Caspio è stretto nella tenaglia russo-turca. Nessuno dei due paesi può aumentare la pressione però, perché si rischia non solo di incendiare la regione ma di mettere a repentaglio la salute economia di tutta l’area, Russia e Turchia comprese, nonché la sicurezza energetica europea.

Né bisogna dimenticare la scomoda prossimità con l’Iran, che nel Caspio ha notevoli interessi diventando così l’anello di congiunzione con la complessa partita dello scacchiere mediorientale. Peraltro l’Iran ha concluso di recente un importante accordo pluriennale con la Cina, che perciò adesso ha tutte le ragioni per allungare lo sguardo fino al Caspio venendosi così a chiudere ancora un volta il triangolo di interessi con Russia e Turchia lungo le rotte dell’Eurasia.

Nel frattempo la tenaglia deve continuare a somigliare a un balletto, e russi e turchi devono far finta di piacersi approfondendo le rispettive zone di influenza mentre la Cina, che con le sue risorse è il motore principale di questa globalizzazione, prosegue la sua opera di avvicinamento pacifico a suon di contratti miliardari.

Rimane il fatto che i globalizzatori emergenti hanno bisogno della postura di guerra per preparare la pace, preludio di un nuovo ordine globale pluricentrico. Ma c’è da dubitare che una pax russo-sino-turca duri più dello spazio di un mattino. E il Caspio potrebbe offrirne uno straordinario esempio.

Arriva la cura per la devastazione fiscale dell’eurozona

Per apprezzare l’importanza dell’accordo raggiunto fra i paesi europei sui sussidi e i prestiti post Covid, bisogna partire da una semplice osservazione: la pandemia ha avuto un effetto devastante sulle contabilità pubbliche dell’eurozona. Per tutte le economie, non solo la nostra. Partire da questa evidenza è un buon punto di osservazione che ci consente di capire perché questa crisi, alla fine, è stata semplicemente l’interruttore capace di accendere un processo di socializzazione fiscale semplicemente ineludibile. Chi abbia un minimo di sensibilità storica sarà arrivato a questa conclusione da tempo.

Mancava di sapere quando, ma i perché di questa evoluzione erano chiari da tempo. E poiché il contesto economico e finanziario globale favorisce per sua natura – ne scriviamo da anni e non il caso di ripetersi qui – l’insorgenza di crisi, l’Ue aveva due possibilità: o proseguire il suo progresso di integrazione, superando finalmente il tabù della condivisione fiscale, o intraprendere quello di disintegrazione. Quest’ultimo, evidentemente, a parte poche minoranza vagamente dissociate dalla realtà non lo vuole nessuno.

Anche qui, basta un minimo di sensibilità storica. L’integrazione pacifica dell’Europa è un processo che non ha precedenti e solo per questo merita non solo di essere osservato, ma anche compreso, studiato e, dulcis in fundo, sostenuto. Almeno finché si dimostra capace di superare i suoi stessi limiti, che sono ampi e profondi, come è notorio.

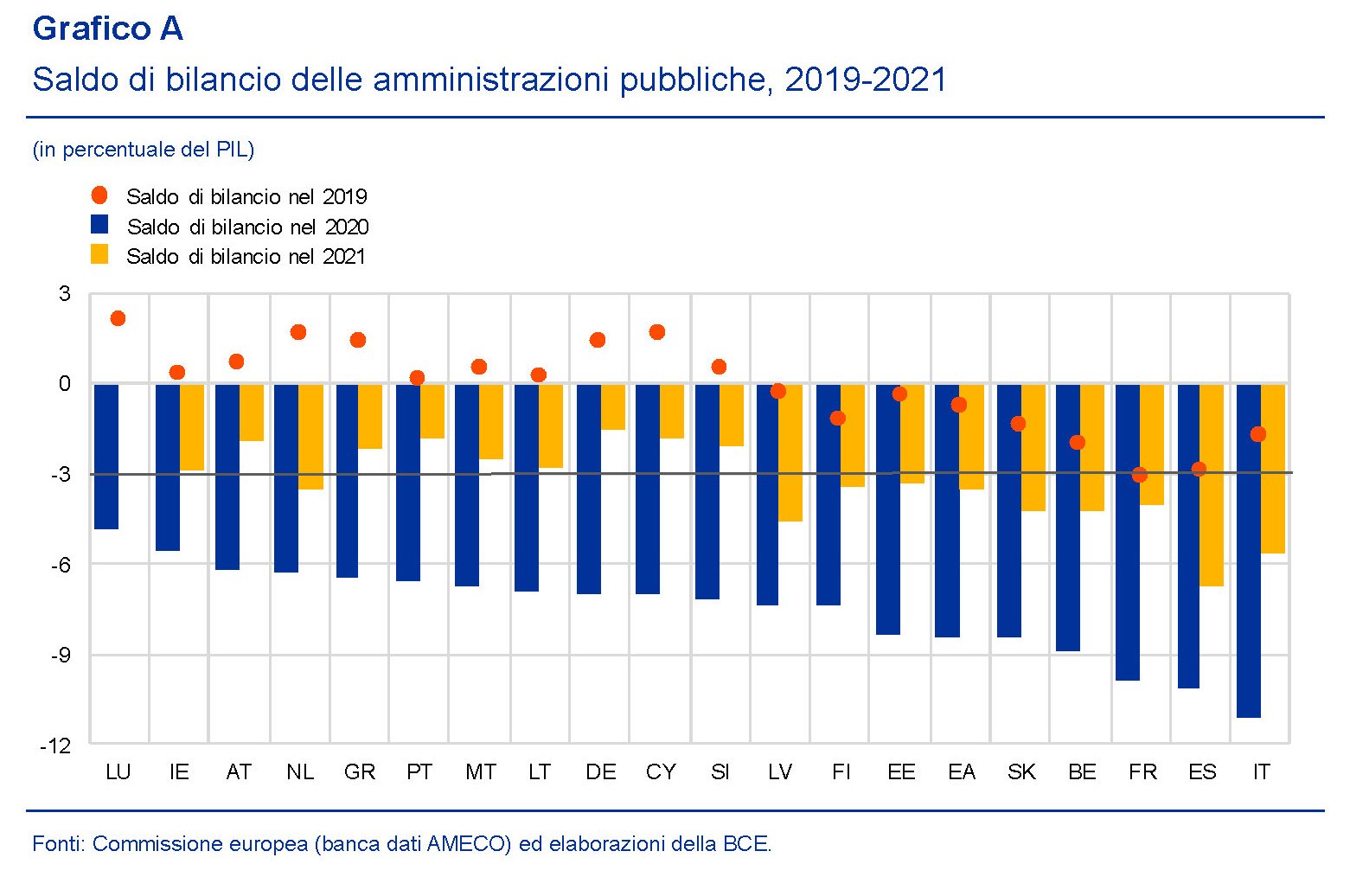

Se torniamo all’apice del nostro discorso – la devastazione fiscale dell’eurozona- gli aggiornamenti ce li fornisce la Bce nel suo ultimo bollettino economico, che contiene, e non certo a caso, un approfondimento dedicato al notevole aumento di deficit e debiti pubblici che di fatto vanificano il lavoro di molti paesi, ad esempio la Germania, che erano persino riusciti a rispettare i target fiscali dopo anni di gestione prudente delle risorse.

La conseguenza è che non c’è più nessun paese che rispetta la regola del 3% del rapporto deficit/pil. E le previsioni indicano che questi scostamento non sarà rapido a riassorbirsi.

Come si può osservare dal grafico sopra, la Bce prevede che il nostro paese avrà ancora un deficit vicino al 6% del pil anche l’anno prossimo, dopo quello a doppia cifra previsto quest’anno che viene previsto come il più elevato dei paesi dell’area. Forse chi invita a farne ancora ci dovrebbe pensare. La tolleranza dei mercati non durerà per sempre e quando finirà la crisi sanitaria, perché finirà, sarebbe problematico trovarsi di fronte una crisi fiscale.

Questi andamenti ovviamente hanno un effetto diretto sui livelli di debito pubblico, riepilogati nel grafico sotto.

Tolti pochi paesi, con un debito pubblico storicamente basso, otto paesi supereranno la soglia del 100%, e paesi come la Germania, che erano riusciti a furia di cumulare per anni surplus fiscali ad abbattere il debito fino alla soglia del 60% prevista dai trattati, toneranno sopra.

In questa situazione si capisce perché la Bce esortava i paesi dell’area ad elaborare “una risposta vigorosa a livello europeo”. “E importante – sottolinea – che gli Stati membri dell’UE raggiungano un accordo tempestivo sull’energico impegno necessario per dare

sostegno alle proprie economie”. L’alternativa è che ognuno faccia da solo. E noi semplicemente rischiamo di non farcela. Per fortuna la risposta – o almeno una risposta – è arrivata. Speriamo di avere buone orecchie per ascoltare.

Cronicario. L’epico scontro fra Frugali e Fregali

Proverbio del 20 luglio Se hai perduto denaro, pensa di averlo dato a un povero

Numero del giorno: 0 Avanzo corrente settore turistico italiano a maggio su base annua

E dunque c’è questa curva Nord che ospita i tifosi dei Frugali, ultimo parto gemellare della sempre gravida fantasia disfunzionale Ue. E poi c’è la curva Sud, che tifa forsennatamente per i Fregali. Rivolto ai Frugali, ovviamente. Una competizione epica.

Inutile ricordare che in mezzo ci sta tutta un’idea dell’Europa che verrà. E speriamo che venga meglio. Al momento sembra piuttosto miserella. Si contano nottatacce e malumori perché i Frugali vogliono dare meno miliardi, e solo a certe condizioni, e i Fregali vogliono più soldi e senza nessuna interferenza.

Fra le due curve s’erge dignitosissima – tanto per per dire – la Tribuna Autorità che lancia appelli e nasconde orpelli, ben consapevole che tutto si gioca ormai sul filo di un tweet. Comunque andrà a finire sarà un successo. Per loro.

Quel che conta è che ci credano i mercati, che, come ha detto il leader dei Fregali a quello dei Frugali, “se cadono è colpa tua!”

E se ci credono i mercati, dopo le curve e le autorità, volete che non ci creda io? Conosco già l’esito dell’epico scontro.

Finiremo fregati.

A domani.

Non si ferma l’aumento del debito pubblico “invisibile”

L’ultima relazione annuale di Bankitalia ci consente di fare il punto sugli andamenti di una partita contabile che abbiamo già osservato in passato: il debito “invisibile”. Ossia quelle obbligazioni cui lo stato deve far fronte e che però non sono in chiaro nella contabilità che tecnicamente fa riferimento al debito pubblico, in ossequio alle regole di classificazione decise a livello europeo.

Ciò non vuol dire che questi debiti non esistano, ovviamente. Ma semplicemente che rimangono celati fra le righe del discorso pubblico, pure quando – ed è il caso dei debiti commerciali che lo stato ha nei confronti dei propri fornitori – sono la spia di un profondo malessere economico che molto facilmente può diventare sociale, specie adesso che i morsi della crisi pandemica diverranno via via più visibili.

A differenza del 2018, quando lo stock dei debiti commerciali esibiva una lieve calo, l’anno scorso queste obbligazioni sono lievemente aumentate, arrivando al 2,8% del pil (49,4 miliardi) dal 2,7% del 2018.

Non finisce qui, è in crescita anche un’altra delle voci che fanno parte di questa categoria di debiti: ossia il valore di mercato delle passività nette dei derivati accesi presso il MEF negli anni passati per coprirsi dai rischio di rialzo dei tassi di interesse. Che però sono diminuiti e parecchio. Col risultato che sono aumentati i costi per il governo, passato dall’1,2% all’1,5% del pil nel 2019, per circa 27 miliardi. Di queste obbligazioni solo circa un terzo è incluso nella classificazione statistica del debito pubblico.

Tale circostanza scaturisce dal fatto che questi contratti, in larga parte interest rate swap, prevedono che il Governo italiano paghi un tasso di interesse fisso (pari in media a circa il 4 per cento) e riceva un tasso variabile (tipicamente l’Euribor a sei mesi, attualmente su livelli negativi). Il saldo, quindi, è ampiamente negativo, a livello di flussi.

Dulcis in fundo, ci sono le garanzie rilasciate a favore di soggetti che non appartengono al perimetro dello stato, cresciute, nel 2019, dal 4,3 al 4,9% del pil. Una voce, quest’ultima, destinata a crescere molto a causa della crisi Covid.

Complessivamente, quindi, abbiamo passività non registrate, considerando solo i debiti commerciali e le perdite su derivati, pari al 4,3% del pil che non figurano nella nostra quota di debito pubblico. Questi debiti saranno pure “invisibili” per la contabilità pubblica. Ma i mercati li vedono benissimo.

Cartolina. L’interesse per il debito

Scrive l’Istat che dal 1861 il debito pubblico italiano è stato nella soglia di Maastricht del 60 per cento del pil solo 40 anni su 160. Per giunta solo in corrispondenza di eventi maggiori quali furono l’Unità d’Italia, che consenti di diluire l’alto debito sabaudo con quello assai meno pronunciato degli altri stati pre-unitari, e l’inflazione del secondo dopoguerra. Detta così sembra un destino al quale non sappiamo (o non vogliamo) sfuggire, visto che oggi ci avviamo a ritrovare la soglia del 160 per cento sul pil vista solo in occasione della Prima guerra mondiale. Ma se guardiamo ancora più a fondo osserviamo che nel terribile ventennio che dagli anni ’70 condusse alla crisi del debito del 1992, furono gli interessi a far lievitare il debito pubblico, oltre ovviamente ai deficit fuori controllo. E questo dovrebbe bastare a convincere chi oggi propone di vendere debito patriottico a caro prezzo invece che a un tasso europeo, visto che esistono strumenti che lo consentono. Ma è più probabile il contrario. Che prevalga, vale a dire, l’interesse per il debito.

Cronicario. Todos promossos, parte II

Proverbio del 16 luglio Cento saggi hanno la stessa opinione. Lo sciocco la sua

Numero del giorno: 168 Incremento % mensile produzione costruzioni a maggio

Eh, son soddisfazioni. Leggere, dico, che il 99,5% dei maturandi 2020, che poi erano il 94% di quelli che potevano maturarsi, sono maturati davvero. L’avevamo detto, ma meglio ripetersi.

E per giunta questo straordinario risultato è stato raggiunto con una quota di diplomati con voto superiore a 80 (su 100) pari al 50%. Alla faccia del lockdown, che non ha impedito ai nostri pargolotti di nutrire la loro bella intelligenza.

Non so voi, ma io sono fiero del nostro sistema dell’istruzione pubblica. Non solo abbiamo sconfitto la povertà, ma anche la piaga dell’analfabetismo. E poi sforniamo ogni anno una quantità invidiabile di geni, come peraltro testimoniano anche celeberrimi test internazionali.

Che dite? Il grafico dice il contrario? Rigiratelo.

A domani.

Il sistema finanziario che ruota attorno al dollaro Usa

Poiché si tratta di un discorso che dalla Storia conduce alla Cronaca, meglio partire da quest’ultima che ci aiuta a dimensionare la questione, innanzitutto raccontandoci cosa rappresenti il dollaro per il sistema economico e finanziario globale. Il grafico sotto ci dice molto di quello che c’è da sapere.

In sostanza, come scrive la Bis nel suo report che ha ispirato questo approfondimento, “il dollaro Usa gioca un ruolo centrale nel sistema monetario e finanziario internazionale”. E non potrebbe essere diversamente dato che insieme alla lingua inglese, il dominio sulle principali rotte commerciali e l’ordine politico prevalente, gli Stati Uniti denominano la globalizzazione iniziata nel secondo dopoguerra e che fra alti e bassi dura fino a oggi.

Tutto ciò è notorio e non servirebbe tornarci sopra se non fosse che nel tempo questa sorta di sistema solare che ruota attorno alla stella americana è divenuto molto complesso e ha cambiato sostanzialmente pelle dopo la Grande Crisi Finanziaria (GCF) del 2008, quando in qualche modo inizia una nuova attualità che dura fino ad oggi.

Per dirla brevemente, da allora le banche sono meno esposte e quindi più solide, mentre il rischio si è spostato su altri intermediari finanziari. Ne abbiamo parlato più volte, quindi inutile tornarci. Qui semmai serve mostrare come ciò abbia mutato la fisionomia della globalizzazione del dollaro.

La prima cosa che dobbiamo sapere è che il funding in dollari, ossia la fornitura all’ingrosso di questa sorta di materia prima, proprio in conseguenza della GCF, viene sempre più garantita tramite i mercati finanziari piuttosto che dalle banche. Ciò significa in sostanza che girano più obbligazioni che prestiti, rispetto al passato e che quindi è cambiato anche il peso specifico degli intermediari. Meno banche, insomma, a fornire dollari, e più non banche.

All’interno della banche impegnate in queste transazioni, quelle europee hanno ridotto le loro operatività in dollari mentre quelle non europee l’hanno aumentata. Una conseguenza, ipotizza la Bis, derivata sia dall’ambiente di bassi tassi di interesse, che incoraggia la ricerca di rendimenti, sia dai cambiamenti regolamentari avvenuti nell’ultimo decennio.

Ciò che non è cambiata è la sostanziale dipendenza dei mercati dallo strumento dollaro: l’efficienza economica e finanziaria globale, scrivono gli economisti dell Bis, dipende proprio dalla capacità del “sistema” di far fluire agevolmente la liquidità in dollari nel complesso reticolo di condutture rappresentato dai mercati.

Questa è una delle ragioni a fondamento dell’ampio programma di swap che la Fed gestisce da un secolo, ma che ha incrementato nell’ultimo decennio. Ovviamente avere una moneta globale significa anche globalizzare gli shock, e questo è il punto dolente della questione, peraltro costante nella storia.

Ciò che è specifico, di questa globalizzazione della valuta, è innanzitutto la sua dimensione. Non solo relativamente alle quantità monetarie in gioco – che sono esorbitanti – ma anche per la quantità di entità non Usa che vi partecipano, ora nel ruolo di prenditori dagli Usa di dollari o di prestatori di dollari agli Usa.

Quanto al primo punto la Bis calcola che l’ammontare del debito obbligazionario internazionale e dei prestiti transfrontalieri denominati in dollari ammontava a 22,6 trilioni di dollari a fine 2019, pari quindi a circa il 26% del pil mondiale, corrispondendo al 50% del totale di queste voci globalmente.

Quanto alle entità che partecipano al gioco del funding in dollari, oltre alle banche, che sono sia prenditori, che prestatori che semplici intermediari, troviamo istituzioni finanziarie non bancarie (non-bank financial institutions, NBFIs), imprese, (non-financial corporations NFCs), e governi con le loro varie emanazioni.

Ovviamente gli Usa rimangono il principale fornitore e recipiente di flussi transfrontalieri in dollari, ma molte di queste attività si svolgono fuori dai confini Usa e senza il coinvolgimenti di entità Usa. Extra-Usa, insomma, viaggiano migliaia di miliardi messi in circolazione da soggetti non americani che spesso nascondono fragilità importanti per la semplice ragione che non hanno accesso ai vari paracadute istituzionali che gli Usa forniscono ai loro soggetti finanziari. Ad esempio l’accesso ai fondi della Fed.

Da tutto deriva deriva “un network altamente globalizzato e interconnesso” del quale riusciamo appena a fotografare quello alimentato dal sistema bancario che si può vedere dal grafico sotto. Gli istogrammi sopra lo zero rappresentano gli attivi, quelli sotto le passività. I colori identificano la provenienza.

Com’era facile immaginare le banche Usa sono le maggiori prestatrici di dollari ai paesi non Usa (gli istogrammi non gialli) fra i quali primeggiano i centri finanziari off-shore. Al tempo stesso gli Usa sono i maggiori recettori di dollari transfrontalieri, per un importo che supera i 6,1 trilioni (somma di tutti gli istogrammi gialli).

Molta parte del flusso di risorse in dollari, tuttavia, non passa dal sistema bancario americano ma si svolge fra le altre aree geografiche (somma tutti gli istogrammi tranne il giallo) ed è assai più rilevante. Il grafico sotto rappresenta il sistema in tutte le sue connessioni.

Così si osserva la valuta dominante all’opera.

(2/segue)

Puntata precedente: La globalizzazione del dollaro statunitense

Puntata successiva: Le ragioni economiche dell’egemonia del dollaro

Cronicario. E l’indebitar m’è dolce in questo mare

Proverbio del 15 luglio Meglio faticare con chi si ama che riposare con chi si odia

Numero del giorno: -0,2 Calo % indice prezzi al consumo su base annua a giugno

Ora che abbiamo fatto un’abbuffata di debito e deficit scopriremo finalmente la magia nascosta del denaro pubblico. Quella che da fiato alle trombe dei vari pifferai della politica che conducono noi roditori verso l’inevitabile esito.

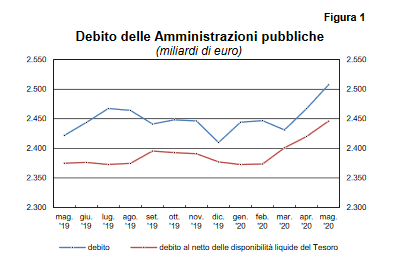

Non ci credete? Vedrete. Intanto cominciate con l’osservare l’inebriante vertigine del nostro debito pubblico, arrivato al record (un altro? Daje) di 2.507,6 miliardi. Un 40 miliardi in più in poche settimane. C’è di che esserne fieri.

Vabbé non c’è stata la moltiplicazione miracolosa di pani e pesci che promettono da anni i pifferai. Ma quella arriverà dopo, signora mia. Intanto contentatevi di sapere, in attesa di conoscere il deficit complessivo, quanto sia aumentato il fabbisogno nei primi mesi del 2020.

Notate che anche nel 2017 – senza quindi il coronacoso – c’eravamo andati vicini ai livelli di gennaio-maggio, quando abbiamo superato i 66,4 miliardi.

Infine, osservate come sia cambiata la geografia dei detentori del nostro debito pubblico.

L’estero aveva 737 miliardi di titoli di stato italiani a febbraio, che sono diventati 677 ad aprile, con grande gioia di banche e assicurazioni italiane che si sono ulteriormente abbuffate di debito patriottico.

Quindi va tutto per il meglio. Adesso che finalmente la autostrade torneranno pubbliche, (indovinate con quali soldi ce le ricompreremo) dopo l’Ilva, l’Alitalia e tutto il resto che ci potrà entrare dentro da qui a Natale, finalmente il nostro bilancio pubblico diventerà ciò che è destinato a diventare.

Perché come ha argutamente detto uno dei nostri tanti geni politici, parlando di Aspi, “agli italiani è stato restituito quello che era loro. Ben fatto. Finisce finalmente l’era del privato è sempre bello”. Quella del “pubblico è sempre bello”, invece, non tramonta mai.

Così il pensiero mio sprofonda in quest’infinito spazio e tempo, e l’indebitar m’è dolce in questo mare.

A domani.