Categoria: Annali

Lo Smart Working divide et impera sul mercato del lavoro

Il dibattito sullo smart working, aldilà di certe posizioni vagamente surreali – si pensi a chi chiede che ai lavoratori casalinghi sia ripagata anche la luce – merita sicuramente un approfondimento visto che, aldilà delle circostanze pandemiche, ha elementi di sicuro interesse in un mondo afflitto da timori di riscaldamento globale e ricco abbastanza da questionare alcuni punti fissi dell’attuale organizzazione sociale. Fra i quali quello che la prestazione lavorativa si debba svolgere nel luogo deciso dal datore di lavoro.

Sorvoliamo sui tanti lati positivi che porta con sé il lavorare da casa – uno per tutti: risparmio di tempo e denaro per gli spostamenti – e anche su quelli negativi – ad esempio un perenne distanziamento sociale che può rivelarsi pernicioso così come lo sfumarsi del confine fra vita professionale e vita privata – limitiamoci a una semplice domanda: quante persone possono realmente fare smart working allo stato attuale della nostra tecnologia e del nostro mercato del lavoro?

Una prima risposta possiamo trovarla in una breve pubblicazione proposta dal NBER che quantifica empiricamente la percentuale di lavori che si possono “remotizzare” presso la propria abitazione. Lo studio è focalizzato sugli Usa, ma può essere utile anche per il lettore italiano: parliamo comunque di un’economia avanzata per certi versi molto simile alla nostra, almeno quanto a organizzazione e dotazione tecnologica.

I risultati, ovviamente, sono frutto di stime, che a loro volta si fondano su osservazioni campionarie basate su interviste e con varie premesse di metodo. Quindi vanno considerati come indicatori di tendenze più che come dati. Ma in ogni caso se ne traggono alcune informazioni utili a farsi un’idea appena più concreta della percezione assai diffusa che lavorare a casa sia la panacea di tutti i mali dell’economia moderna.

Un esempio servirà a chiarire. In aggregato, spiegano gli economisti, la classificazione dei lavori utilizzata dallo studio arriva alla conclusione che il 34 per cento dei lavori statunitensi può “plausibilmente essere svolto a casa”. In quel plausibile si annidano molti distinguo. Ad esempio quello secondo il quale, per convenzione, gli economisti ipotizzano nello studio che l’82 per cento degli 8,8 milioni di insegnanti americani siano capaci di lavorare da casa. Suona plausibile “dato il grande numero di scuole che correntemente utilizzano l’apprendimento da remoto”. Se questa premessa venisse meno, la percentuale aggregata si dovrebbe ridurre di un notevole 5 per cento.

Questo serve anche ad avere un’idea del peso specifico dell’istruzione non solo nel mercato del lavoro, ma anche sul totale degli spostamenti. Smart working per i docenti, infatti, implica altresì che i discenti studino a casa. E questo porta con sé che anche molti genitori debbano diventare lavoratori casalinghi, perché non tutti possono lasciare i figli da soli. Detto altrimenti, lavorare a casa porta con sé, in molti casi, che anche la fruizione dei servizi sia “remotizzata”.

Se torniamo al nostro studio, scopriamo anche altre cose. L’American Time Use Survey del 2018, citata nella ricerca, mostra che meno di un quarto dei lavoratori a tempo pieno lavora a casa in un giorno medio e anche questi pochi trascorrono tipicamente in casa meno della metà del loro tempo lavorativo.

Ciò può significare varie cose. Ad esempio che la tipologia dei lavori svolti richiede comunque di trascorrere del tempo fuori casa, il che toglierebbe argomenti a chi giudica lo smart working un modo per allentare le pressioni sul traffico. Oppure che lo smart working sia un modo che giova meglio al lavoratore per unire l’utile (il lavoro da casa) al dilettevole (migliore gestione del tempo per gli affari privati). O, ancora, che lo smart working migliori la produttività del lavoro, e quindi serva meno tempo (in casa) per fare le stesse cose che si fanno al lavoro.

Un’altra informazione utile: i candidati allo smart working – il nostro 34 per cento del totale – “tipicamente guadagna di più”. Esprime infatti il 44 per cento del monte salari. Si tratta quindi, in larga parte, dei rappresentanti di quella che, in un vecchio libro di tanti anni fa, l’economista John Galbraith chiamava “La società opulenta”. E ovviamente questo implica che nelle aree più ricche del paese la percentuale degli smart worker sia più elevata. A San Francisco, per fare un esempio, oltre il 40 per cento dei lavori potrebbe essere svolto da casa, mentre a Las Vegas, famosa per i casinò, si scende sotto il 30 per cento.

Anche la tipologia dei settori più spendibili per la remotizzazione conferma l’identikit “affluente” del potenziale lavoratore casalingo: finanza, management, professioni e lavoro scientifico. Al contrario rimangono fortemente legati al luogo di lavoro lavori meno remunerativi come quelli in agricoltura, commercio, ristorazione, eccetera.

Questo ci conduce a un’altra considerazione. La possibilità di lavorare a casa molto facilmente può finire con l’essere considerata come un privilegio, non solo per chi ne fruisce, ma anche per i datori di lavoro, che quindi si aspetteranno dei corrispettivi, almeno in termini di produttività e di impegno. Ma anche i non smart worker, che si vedono “costretti” ad andare al lavoro, vedrebbero come privilegiati i lavoratori casalinghi.

Insomma, lo smart working, si sarebbe detto una volta, è un privilegio di classe, visto che ha a che fare con il livello di istruzione e quindi con il livello di reddito che certi lavori garantiscono. Di conseguenza un’adozione su larga scala di queste pratiche provocherebbe una profonda differenziazione all’interno del mercato del lavoro. E un mercato diviso è certamente più facile da gestire.

Cronicario. Btp Italia? Recovery (very very much) Fund

Proverbio del 20 maggio Difficile evitare la freccia di un amico

Numero del giorno 240.000.000.000 Valore richieste moratorie sui prestiti in Italia

Sono davvero fiero dei miei connazionali. E’ bastato un rendimento minimo dell’1,4 su quinquennale – quando il decennale rende poco di più – e per giunta collegato all’inflazione, con dentro un piccolo premio fedeltà dell’8 per mille (che fa tanto beneficenza) una spruzzatina di commissioni bancarie azzerate e un odore di tassazione agevolata al 12,5%, ed ecco confezionato il perfetto cocktail patriottico: il nuovo BTP Italia per l’emergenza Covid.

Infatti sta vendendosi alla grande. Dieci miliardi in due giorni, mica bruscolini. Ai geni che applaudono ai nuovi patrioti conquistati a carissimo prezzo – al cuore non si comanda, ma al portafoglio sì – vorrei chiedere se davvero conviene pagare questi tassi ai nostri concittadini danarosi, oppure versare lo zeroqualcosa di interessi a babbo morto per il famigerato MES, che serve sempre per le spese sanitarie. Ma conosco già la risposta.

E sono persino sicuro che gli stessi geni avranno da ridire se mai l’Ue riuscirà a mettersi d’accordo per varare ‘sti benedetti fondi comuni per l’emergenza sanitaria, che dovranno essere restituiti, ma sempre in minor quota rispetto a quanto potremmo chiederne, visto che abbiamo la disgrazia di essere i più fortunati beneficiati dal coronacoso. Ma anche qui, non mi faccio illusioni.

Perché sia chiaro: noi dall’Europa accettiamo solo regali, e non dobbiamo neanche ringraziare. Non ci provassero neanche a chiederci i soldi indietro e a ficcare il naso su come spenderli. E soprattutto, non stiano a contare gli spiccioli. Va bene i fondi Recovery, purché, oltre ad essere gratis, siano very very much. Come i tassi del Btp Italia.

A domani.

Cosa succede se la banca centrale cancella i debiti del governo?

Abbiamo visto che in questi anni e fino a oggi le banche centrali stanno cumulando titoli di stato (ma non solo) nel loro bilancio, alimentando le riserve delle banche dalle quali comprano questi asset. Da un punto di vista tecnico pure se aumenta la base monetaria – le riserve bancarie ne fanno parte insieme con le banconote -, e quindi la quantità di credito in circolazione – teoricamente le banche dovrebbero prestare sulla base di queste riserve – rimane integro il debito del governo, che infatti ci paga sopra gli interessi che le banche centrali girano al Tesoro.

Poiché questi titoli in scadenza vengono quasi sempre reinvestiti in nuovi titoli di stato, – una specie di roll over permanente – molti hanno considerato due cose tecnicamente molto diverse – acquisti di titoli pubblici dalle banche con roll over dello scaduto – come qualcosa di assimilabile alla monetizzazione. Ovvero il finanziamento monetario del deficit del Tesoro. Da cui l’idea, più volta emersa, che basterebbe cancellare dal bilancio della banca centrale i titoli di stato per far sparire con un colpo di bacchetta magica i debiti del governo e di conseguenza tutti i nostri problemi.

Ma è davvero così?

Proviamo a guardare un po’ più in profondità. Ricorderete che non solo le banche ma anche il Tesoro ha un conto presso la banca centrale. Tecnicamente il finanziamento monetario del deficit del governo può avvenire incrementando i saldi del conto del governo. Ma in ogni caso tale creazione di moneta deve essere “bilanciata” dall’assorbimento di titoli di stato fra gli attivi della banca centrale, per non generare un passivo di banca centrale (equivalente alle maggiori disponibilità del Tesoro) non coperto.

Qualcosa di simile lo ha fatto la BoE nel 2008 e anche oggi lo sta facendo perché le esigenze di liquidità del Tesoro possono essere incompatibili – trattandosi di periodi di urgenze – con le normali procedure di asta. Si tratta di uno strumento che molti, equivocando, hanno assimilato a monetizzazione. Cosa che invece non è. Si tratta invece di uno strumento di gestione della liquidità. Altre leggende metropolitane su acquisti di titoli sul mercato primario agitano i sogni di tanti sovranisti monetari, ma qui non ci interessa approfondire.

Quel che invece bisogna chiedersi, provando persino a immaginare una risposta, è cosa succederebbe al bilancio di una banca centrale se decidesse di cancellare gli asset – ossia i titoli di stato – che bilanciano il suo passivo, quindi riserve bancarie e banconote.

Poiché i titoli di stato sono un credito della banca centrale, proprio come sono un debito le riserve bancarie, se dei crediti venissero cancellati, la Banca avrebbe un danno economico che avrebbe effetti sia a livello di patrimonio che di reddito. In sostanza subirebbe una perdita.

Se a livello di reddito questo implicherebbe che potrebbe non trasferire più, in tutto o in parte, profitti al governo, ammesso che non finisca col generare perdite, bisogna capire cosa succederebbe a livello patrimoniale, visto che non esiste alcuna legge fallimentare che concepisca una procedura concorsuale per una banca centrale. Detto altrimenti: le banche centrali non è previsto che possano fallire, visto che incorporano per definizione, con buona pace dei tanti che dicono che sono entità private, la garanzia pubblica.

E qui veniamo al punto. Se una banca centrale cancella 200 miliardi di titoli del governo dal suo bilancio – la nostra Bankitalia in conseguenza del QE ne ha in bilancio oltre 300 – succederà che il suo bilancio esibirà una diminuzione patrimoniale dello stesso livello. Quali sono le conseguenze?

La prima è che la cancellazione del debito del governo toglie a quest’ultimo sia il dovere di pagare gli interessi sui suoi debiti, sia quello di restituire la somma a scadenza. Quindi in sostanza genera un notevole allentamento fiscale, sicuramente euforizzante, sia per i politici che per i cittadini. Il famoso pasto gratis, insomma, che tanti appetiti suscita.

Rimane il problema della banca centrale. Quest’ultima si trova sostanzialmente a dover garantire una quantità di debiti, che sono (semplificando) riserve bancarie e banconote, senza avere asset corrispondenti. Una banca normale sarebbe insolvente. Ma una banca centrale, lo abbiamo detto, non può fallire. O almeno non nel modo in cui falliscono le banche normali. Cosa potrebbe succedere quindi?

Escludiamo la risposta più logica, ossia che il governo copra il buco con l’emissione di nuovo debito: sarebbe la fine del sogno. Quindi, a fronte di un calo di crediti rilevante, la banca ha solo due possibilità: diminuire i debiti o trovare il modo di aumentare i crediti.

Diminuire i debiti significa sottrarre risorse all’economia visto che i debiti della banca centrale sono banconote e riserve bancarie. Quindi per ritrovare l’equilibrio di bilancio la banca dovrebbe diminuire dell’importo dei crediti cancellati le riserve bancarie, provocando di fatto una stretta creditizia uguale e contraria all’allentamento fiscale generato con la cancellazione dei debiti del governo. Sempre perché i pasti gratis, purtroppo, non esistono.

In alternativa, la banca dovrebbe a trovare il modo di incrementare i suoi asset, ma non può farlo emettendo nuova moneta, visto finirebbe con l’aumentare dello stesso importo i debiti. Quali sono le alternative?

Per dirla con le parole di Ricardo Reis, che al tema ha dedicato un interessante paper “se la banca centrale pianifica di utilizzare più risorse rispetto a quelle che ha a disposizione, sarà insolvente. Proprio come accade a un consumatore, per la banca centrale questa insolvenza si rifletterà nel tentativo di eseguire uno schema Ponzi”. Ossia alimentare con entrate di provenienza esterna il pagamento dei debiti che intanto ha contratto con il sistema interno. Che va avanti finché qualcuno non vede il bluff.

E trattandosi di bluff evidente, visto che i mercati saprebbero subito tutto, c’è da scommettere che pochi presterebbero denaro a una banca centrale palesemente insolvente, a fronte peraltro del fatto che neanche il governo di quel paese è intenzionato a indebitarsi per sostenere il suo istituto.

Ed ecco che emerge l’autentico fallimento che rischia una banca centrale: quello della fiducia. E siccome i debiti di una banca centrale sono le banconote e le riserve bancarie, questa fiducia finisce con l’insediare non solo la moneta, ma anche il sistema finanziario.

In sostanza “insolvenza quindi significa che riserve e valuta denominate nella vecchia unità di conto diventano senza valore. Quindi che c’è iperinflazione e/o riforma monetaria”. Notate bene che le due cose (iperinflazione e riforma monetaria) non si escludono, ma di solito vanno a braccetto.

“L’insolvenza di una banca centrale, quindi, non è solo teoricamente possibile: è anche frequente nella pratica in tutto il mondo, come attestano le molteplici riforme valutarie che hanno avuto luogo”, conclude Reis.

Tenetelo a mente quando vi dicono che basta un tratto di penna per cancellare i nostri debiti/problemi. Soprattutto perché vi stanno dicendo altro.

(3/segue)

Puntata precedente: La sottile linea rossa della monetizzazione

Puntata successiva: Cancellare i debiti con l’inflazione: il 1946 di Carli ed Einaudi

Cronicario. Il Rilancio arriverà (forse anche il Decreto)

Proverbio del 19 maggio Le anime forti hanno volontà, quelle deboli desideri

Numero del giorno: 110 Aumento % certificati medici all’Inps dall’8 al 14 marzo

Voi che leggete queste righe mentre magari siete in fila con la mascherina a misurarvi la febbre per comprarvi un paio di scarpe nuove…

o che magari avete indossato i guanti e il paraschizzi per affrontare il rischio di un caffé al bar…

o, ancor più temerari, voi che avete deciso di aprir bottega sfidando la forza di gravità sanitaria pur di assicurare i distanziamenti dei vari Dcpm come modificati dall’ordinanza regionale ed emendata da quella sindacale…

insomma: a voi, che state scommettendo sul nostro bellissimo paese, nonostante tutto, rivolgo oggi una promessa: il Rilancio arriverà.

Forse anche il decreto.

A domani.

Abbiamo imparato a far debiti ma non a produrre ricchezza

Poiché molto si parla di quanto la crisi sanitaria farà sballare le contabilità pubbliche, è opportuno ricordare che a far la differenza rispetto agli anni recenti, oltre all’entità presumibile di questo indebitamento, è il pretesto. La sostanza non cambia, e non potrebbe essere diversamente: i governi esistono perché spendono. E tanto più in un periodo in cui tutti chiedono a gran voce l’intervento del governo.

Alcune informazioni contenute nell’ultimo Fiscal monitor del Fmi ci aiutano a dimensionare e capire il problema. Partiamo da un semplice dato di fatto. Le economie avanzate già da anni stavano allentando la politica fiscale, perseguendo, oltre al solito consenso, una crescita economica alquanto asfittica.

Nel grafico di destra si vede con chiarezza che il nostro paese appartiene a quelli che hanno rilassato la politica fiscale negli ultimi anni, per cui la “botta” di debito che andremo a fare (e a chiedere) per pagare il danno socio-economico subito in questi mesi di lock down si inserisce – amplificandola – in una tendenza di medio periodo, per non dire di lunghissimo.

Ciò ha diverse conseguenze. Tralasciando per il momento quelle tecniche (come smaltire questa montagna di obbligazioni governative) e quelle sociali (come conciliare questo eccesso di debito con una società che funzioni davvero), sono le conseguenze di breve periodo che è importante tenere presenti, visto che impatteranno molto nella nostra vita di tutti i giorni.

Una di queste – altre le vedremo più avanti – ha a che fare con la capacità del nostro governo di rifinanziare i propri debiti, che ogni anno devono essere rinnovati facendone nuovi, quando già i debiti del passato hanno determinato un ammontare da rifinanziare che supera il 20% del pil.

Come si vede dal grafico sopra a sinistra, il nostro paese è il terzo al mondo per quantità di debito da rifinanziare e le stime del Fmi quotano a oltre il 25% l’ammontare di debito da rinnovare ogni anno, al lordo del nuovo debito Covid.

Da dove dovrebbero arrivare questi soldi? Molti pensano che debbano cadere dal cielo, nella forma di una qualche monetizzazione del debito, o gentilmente elargiti dall’Europa, o magari – perché no? – dalla Cina. Ognuna di queste fantasie ha delle conseguenze, ovviamente, anche se si tende a pensare che non ne avranno alcuna.

Il punto è un altro. Pure se cadessero dal cielo, questi denari, rimarrebbe il problema di un paese che ha imparato a far debito, e magari sta anche studiando come non ripagarlo, ma non ha imparato a fare economia. Che significa generare produzione e ricchezza.

Non usciremo dalla nostra crisi se non capiremo innanzitutto questo.

La sottile linea rossa della monetizzazione

Poiché sta crescendo, e crescerà anche in futuro, la tentazione di sbarazzarci dell’enorme quantità di debiti che abbiamo cumulato, che per quanto si faccia finta di nulla genera diversi problemi, vale la pena concedersi un piccolo excursus attorno a una parola che oggi viene pronunciata senza più alcuna remora, e anzi auspicata quale rimedio salvifico, e persino ovvio, ai mali del nostro tempo: la monetizzazione. Che possiamo interpretare come strumento per la “cancellazione” dei debiti, ma, in generale, anche per la creazione di moneta da distribuire alla popolazioni. L’helicopter money, come è stato autorevolmente chiamato.

Prima di provare a scrutare nei dettagli, vale la pena concedersi una breve riflessione. Chi sostiene l’idea che si possa “monetare” all’infinito, cova in sostanza l’illusione (monetaria) che le risorse siano infinite. Per costoro non c’è nessun limite all’emissione di moneta finché il sistema è in grado di impiegarlo senza surriscaldarsi generando inflazione. E anche qualora ci fosse inflazione, servirebbe a ridurre il valore dei debiti reali, e quindi, entro certi limiti, sarebbe persino benefica.

Questa visione si contrappone a quella che giudica la moneta, in quanto espressione del sistema economico, una risorsa scarsa anch’essa e che pertanto deve essere gestita in maniera oculata, preservandone il valore che poi rappresenta la garanzia della stabilità dei prezzi, che la moneta misura. Nel tempo questa scuola di pensiero ha individuato nel Gold standard uno dei migliori esperimenti monetari riusciti, e questa idea anima anche i minatori di Bitcoin, dove la quantità di moneta è addirittura fissa.

In mezzo a queste due grandi correnti che animano da secoli il dibattito fra chi sostiene le valute fiduciarie, i cosiddetti cartalisti, e chi quelle a valore intrinseco, sostenitori della moneta-merce, ce ne sono infinite altre. Ma nell’economia mainstream queste svariate pulsioni hanno trovato nella banca centrale la perfetta camera di compensazione.

Nel tempo straordinario che stiamo vivendo ormai da anni, iniziato nel 2008 con il QE della Fed e proseguito fino ad oggi con i rubinetti delle banche centrali aperti a più non posso a causa della pandemia, è del tutto naturale che molti si chiedano cosa debbano farci le banche centrali con tutti questi titoli di stato. Non sarebbe tutto più semplice se si cancellassero? In fondo le Banche li hanno comprati creando moneta dal nulla e quindi niente di meglio che annullare questi asset per “liberare” gli stati dai debiti. Una scorciatoia, che però non porta da nessuna parte. O almeno in nessun posto dove ci piacerebbe stare.

Al momento, come abbiamo detto, le banche centrali stanno comprando titoli di stato e del settore privato. Tecnicamente aumentano il loro bilancio sul lato del passivo, aumentando le riserve delle banche commerciali che glieli vendono, e parallelamente sul lato dell’attivo dove scrivono il valore delle obbligazioni acquistate. In questo modo teoricamente non c’è creazione netta di moneta perché i titoli di stato vanno a scadenza e, se non vengono riacquistati, il denaro torna alla banca centrale, che vede diminuire dello stesso ammontare degli attivi scaduti le passività (riserve bancarie o contante).

Questo è il compromesso che finora ha retto il gioco della politica monetaria globale, basato su tassi azzerati e grandi quantità di titoli acquistati sui mercati secondari dalle banche centrali. Ma il gioco inizia a mostrare la corda. Ed ecco che si palesano le nuove idee. Nuove poi neanche tanto.

Per ricordare quanto sia antica la tentazione di usare espedienti, inutilmente in quanto la realtà esige comunque tributo, vale la pena ricordare le parole che l’allora governatore di Bankitalia Luigi Einaudi scrisse nelle sue Considerazioni finali del 1946, che dovremmo rileggere tutti, visto che raccontano dell’inflazione italiane del dopoguerra che oggi così tanti evocano quando parlano di dopo Covid. “Vi è un momento – dice – nel quale lo stato chiedendo biglietti all’istituto di emissione per far fronte ad un aumento di spese, non ottiene più nessun vantaggio dalla maggiore spesa. La stampa dei biglietti è fatta a vuoto”. Questa è la sottile linea rossa della monetizzazione.

(2/segue)

Puntata precedente: La tentazione inconfessabile di far sparire i debiti

Puntata successiva: Cosa succede se la banca centrale cancella il debito del governo

Cronicario. L’ultimo ponte di primavera

Proverbio del 15 maggio L’umiltà conduce alla grandezza

Numero del giorno: 25,8 Calo % fatturato industriale a marzo in Italia su base annua

Questa è una storia triste. La storia di una dipartita prematura che fa strame di tante speranze, inutilmente coltivate nel tempo oscuro della quarantena. Una storia senza lieto fine.

Il giovane virgulto, ormai trapassato, era l’ultimo a resistere alla terribile malattia che in questo disgraziatissimo 2020 ha fatto strage di tanti come lui che nutrivano belle speranze nella forma di esodi più o meno intelligenti, spese spensierate, dissipazioni enogastronomiche e persino – udite udite – sollazzevoli. Sapete tutti della terribile circostanza di cui sto parlando: la Pontemia!

Il coronacoso ha fatto strage di ponti trovando sostegno e complicità nel nostro beneamato governo che oggi ha superato qualsiasi forma di perfidia facendo trapelare che dal 3 giugno sarà possibile viaggiare fra le regioni. Dal 3 giugno capite?

L’assassinio scientifico dell’ultimo ponte di primavera lascia attoniti gli spettatori, che già scaldavano i portabagagli. E siccome il 15 agosto è sabato, c’è rimasto solo l’8 dicembre, che è martedì, a tenere alta la bandiera.

Noi facciamo piani. La Pontemia ride.

Buon week end.

Cartolina. La mala economia

Ognuno secondo il suo gusto e le sue inclinazioni potrà attingere alla panoplia collazionata dal Fmi per spiegarsi e spiegare le ragioni dell’andamento anemico delle nostre economie, delle inflazioni fredde, dei tassi sottozero. Il domandista, costantemente in fregola di spesa pubblica, se la prenderà con la diseguaglianza e la globalizzazione, a invocare più stato e meno mercati. L’offertista, con il calo della produttività generato dall’inefficienza dell’accumulazione di capitale, umano e fisico. Entrambi magari, pur dividendosi sulle soluzioni, concorderanno sul livello eccessivo dei debiti. Ma non a questo serve lo sforzo sinottico del Fmi. Semmai a ricordarci che crescita lenta, inflazione bassa e tassi azzerati sono il simbolo della mala economia. Ossia la nostra.

Cronicario. Il rilancio del Rilancio

Proverbio del 14 maggio Severità nel fare leggi, clemenza nell’amministrarle

Numero del giorno: 16,8 Calo % export e import italiani a febbraio

Ma dico io: lo potevano chiamare Decreto Rinascita, Ripartenza, Ripresa, persino Rivincita. Oppure Riscossa, Ritorno, Ricominciare, se proprio ci doveva essere una Ri, insomma. Una Ri serve proprio a dare questa idea di continuità, da che mondo è mondo.

E invece che ti vanno a scegliere, quei geni della comunicazione che (mal)consigliano il nostro beneamato Primo Minestra per il Decreto più atteso degli ultimi due mesi: Rilancio.

Capirete il fraintendimento. Già siamo Rintronati dalla quarantena, oltre ad esserci notoriamente Ritrovati senza euri e coi negozi chiusi – e figuratevi adesso che Riaprono – poi ci mancava il governo che la butta là col Rilancio, mettendo persino 55 miliardi di debiti sul piatto. E’ chiaro che è successo un pasticcio.

E Tizio ha lamentano che non chiude il bilancio dei comuni, mettendo sul piatto nuove fiche. E Caio che fallisce il turismo. E Sempronio che è la fine delle cartolerie. E poi A, B e C a lamentare la crisi di D, E e F. Un trionfo di benaltrismo che ha fatto salire alle stelle il costo del Rilancio.

Di fronte al Rilancio del popolo al governo, non resterà che Rilanciare il Rilancio. Sperando che nessuno veda.

A domani.

Nei bilanci bancari “dormono” cinque trilioni

Poiché tutti sono alla disperata ricerca del modo per far girare più soldi, e viene guardato con noia e persino sospetto chiunque inviti alla razionalità, vale la pena leggere il contributo offerto dalla Bis in un recente Bollettino, dove si osserva che esistono ampi margini di capitale bancario che potrebbe essere utilizzato per fornire risorse contro la crisi. A patto, ovviamente, che si “rilassino” i cuscinetti di liquidità che le banche hanno accantonato al di sopra dei loro requisiti regolamentari, trascurando la ragione per la quale hanno costruito questi accantonamenti, che a quanto pare non sono più di moda.

D’altronde, non si tratta di spiccioli. Parliamo di oltre cinque trilioni di dollari che, prima della crisi Covid, giacevano al di sopra del primo pilastro dei requisiti regolatori. Quindi capitale accantonato a scopi prudenziali, in eccesso ai minimi previsti dalle norme. Ovviamente la capacità di attingere a queste riserve dipende anche dallo stato di salute delle banche che dovrebbero erogarle, oltre ovviamente che dalla loro buona volontà.

Da questo punto di vista, la capacità reale di disporre di questi fondi dipende anche dall’andamento generale dell’economia, che ovviamente ha impatto anche sul settore bancario. Nelle simulazioni prodotte dalla Bis, uno scenario assimilabile alla crisi delle casse di risparmio Usa, ridurrebbe questi cuscinetti di capitale a 800 miliardi, che però potrebbero supportare 5 trilioni di nuovi prestiti, pari al 6% del prestiti totali in corso.

In uno scenario di crisi più grave, assimilabile per intensità a quello della crisi del 2008, il capitale “prestabile” si ridurrebbe a 270 miliardi, che potrebbero originare prestiti per solo un trilione, pari all’1,3% del totale dei prestiti sul mercato. Assai meno, quindi. Ma meglio che niente.

Ovviamente queste considerazioni valgono presupponendo che all’offerta di prestiti potenziali, che tali risorse potrebbero garantire, corrisponda una domanda di risorse da parte del mercato, e quindi la volontà di prendere questi fondi. Un problema non da poco, visto il perdurare delle chiusure imposte dalla pandemia.

In ogni caso, il Bollettino della Bis è un’ottima occasione per sbirciare i progressi compiuto dal capitale bancario nell’ultimo quindicennio, ossia nel lungo arco di tempo trascorso fra prima e dopo la crisi.

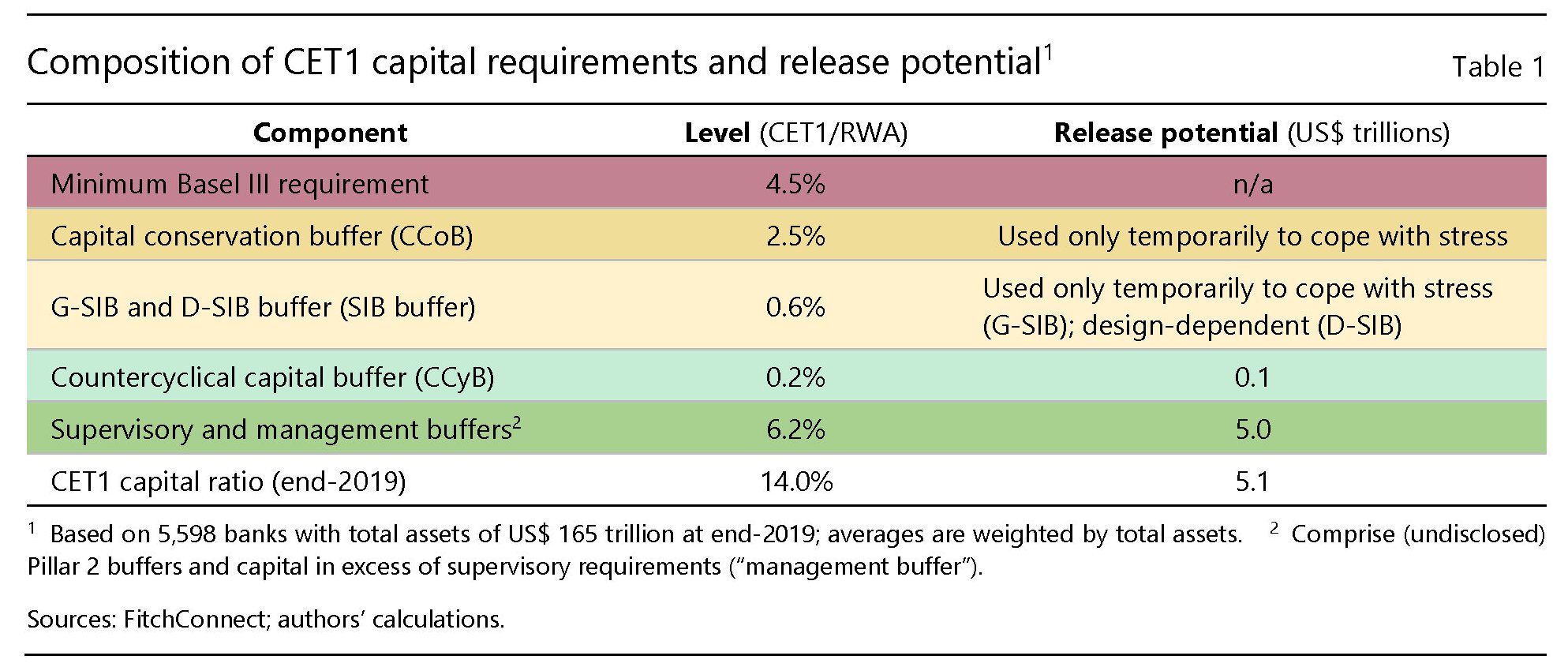

Per apprezzare il grafico sopra bisogna ricordare che le regole di Basilea 3 fissano diversi requisiti di capitale per le banche che possono essere raggruppati in diversi pilastri (tabella sotto).

Per le grandi banche internazionali il primo di questi pilastri, che comprende il requisito minimo di Basilea 3, che ammonta al 4,5% del CET1 (common equity tier) sul totale dei RWA (risk-weighted assets), ossia gli asset ponderati per il rischio. A questo requisito minimo se ne aggiungono altri due: il capital conservation buffer (CCoB), che pesa il 2,5% degli asset, e poi il supplemento di capitale per le banche sistemicamente importanti (SIBs). Alcune giurisdizioni hanno attivato anche i countercyclical capital

buffer (CCyB).

Il secondo pilastro, il Supervisory buffers viene definito dai regolatori nazionali per coprire una quantità maggiore di rischi non catturati dal regolatori internazionali, e di conseguenza l’entità di questi cuscinetti varia molto. In ogni caso le banche si trovano con un CET1 che è praticamente sempre in eccesso rispetto ai requisiti regolatori per una serie di ragioni non solo prudenziali ma anche legate alle opportunità di business. Avere capitale in più serve quando si presentano opportunità senza bisogno di chiederne altro al mercato. E questo ci porta al dato di fine 2019, quando la media del CET1 era del 14%, per un campione di 5.600 banche in 142 paesi.

Questa analisi ci porta alla quantità di capitale “liberabile” se le banche volessero usarlo, che la Bis calcola in 5,1 trilioni, pur nella consapevolezza che nessuna banca, specie nelle condizioni attuali, arriverebbe a privarsi di tutti i suoi cuscinetti di sicurezza, pure nell’ipotesi che i regolatori facciano buon viso a cattivo gioco.

Anche ipotizzando un CET1 al 10%, rimarrebbero comunque oltre 2 trilioni a disposizione di nuovi prestiti, almeno secondo le stime riferite a fine 2019. Ma il problema è proprio questo: quanto capitale rimarrà a disposizione delle banche come cuscinetto una volta che la crisi avrà fatto il suo corso?

Gli scenari che abbiamo già visto tentano una risposta. La domanda se il mercato vuole (o ha bisogno) di ulteriori nuovi prestiti, al contrario, è destinata a rimanere senza.