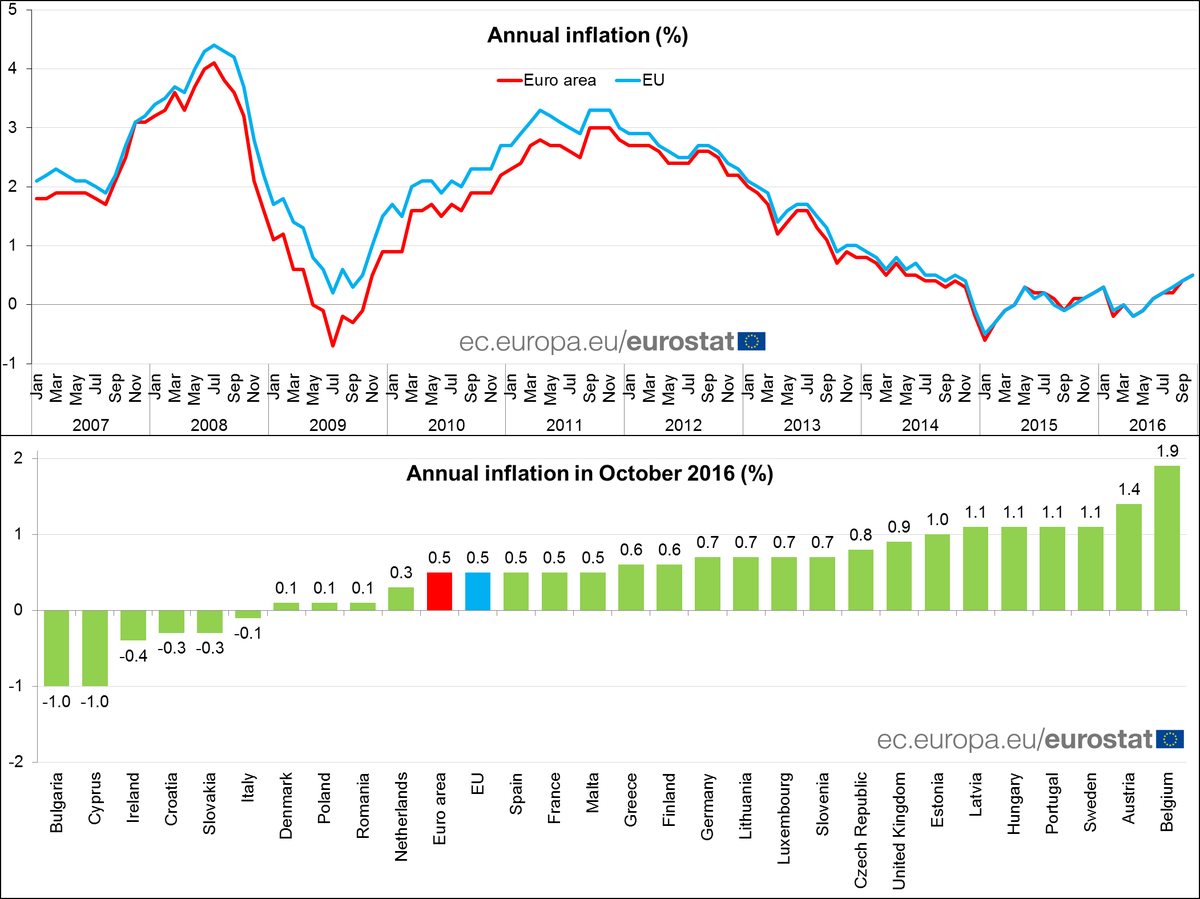

Il dilemma bancario fra azionisti e mercato

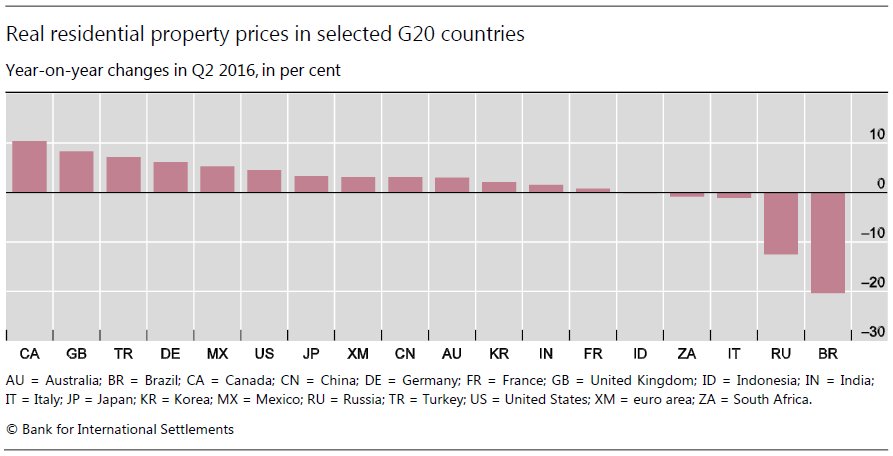

Un grafico molto istruttivo, pubblicato all’interno di uno speech recente del direttore generale della Bis Jaime Caruana (“What are capital markets telling us about the banking sector? “) rivela in tutta la sua chiarezza il notevole dilemma di fronte al quale si trovano di fronte le banche di tutto il mondo ai giorni nostri, ossia tempi di economia pigra e tassi di interesse rasoterra. Le banche, in sostanza, devono decidere se far contenti gli azionisti, pagando loro dividendi rispettabili, o il mercato al quale ogni giorno devono rivolgersi per trovare finanziamenti. Nel dubbio, rischiano di scontentare gli uni e l’altro.

L’immagine di questo dilemma è rappresentata dalla specularità che esiste fra i valori azionari delle banche di tutto il mondo, che rimane molto basso, e in particolare per le banche europee, e il livello percentuale dei dividendi che di conseguenza gli azionisti hanno spuntato. La qualcosa è perfettamente logica. Se le mie azioni valgono 100 e la banca mi paga 5, il mio rendimento sarà il 5%. Se le mie azioni valgono 200 e la banca mi paga sempre 5, il mio rendimento sarà il 2,5%. Se quindi una banca continua a pagarmi 5 anche se il valore del capitale si è dimezzato da 200 a 100, vuol dire che l’azionista può almeno compensare la perdita (teorica) del capitale subita a causa del ribasso azionario con un più che dignitoso rendimento del suo investimento. E’ evidente che in tempi di magra, le banche sono più che motivate a tenersi stretti gli azionisti continuando a pagare dividendi regolari.

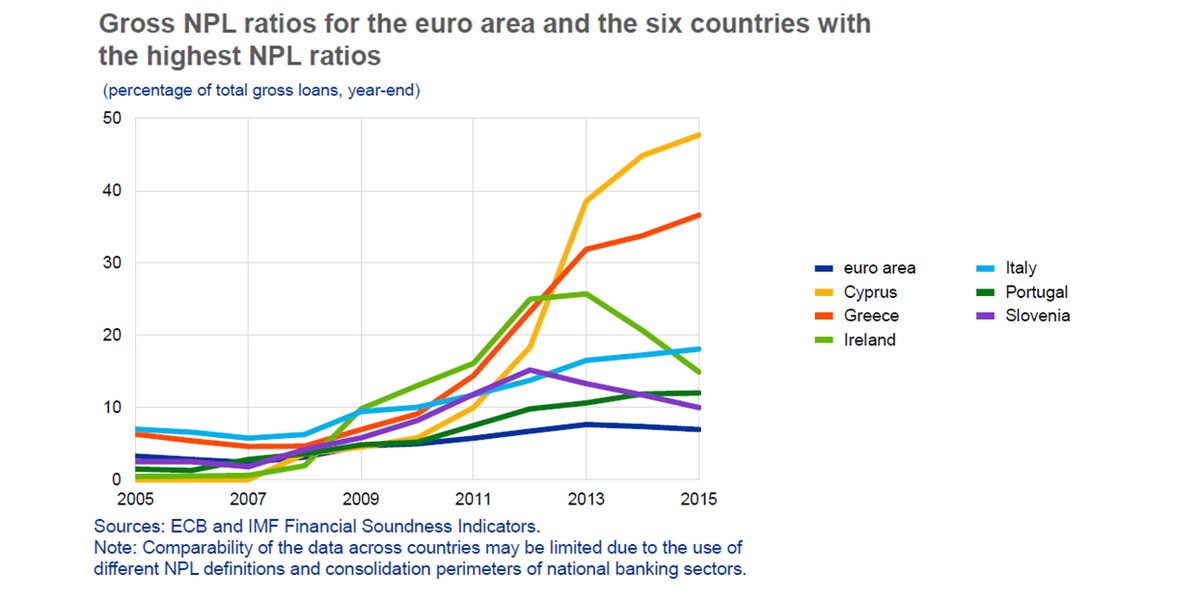

La cronaca dimostra questa evidenza. “I dividendi delle banche maggiori – sottolinea Caruana – sono vicini o superiori al 5%. Sono anche più alti per banche che continuano a pagare dividendi anche se i loro market-to-book ratio sono molto sotto uno“. Se l’indice prezzo/libro è inferiore a uno significa che le valutazioni di mercato delle azioni sono inferiori al loro valore di libro deducibile dal bilancio. Il titolo quindi è depresso, vuoi perché il mercato non ha fiducia nella capacità di reddito della banca, vuoi perché magari teme che abbia dei problemi. Pensate ad esempio a una banca con tante sofferenze.

Nel grafico proposto si vede con chiarezza che i valori di mercato delle banche europee, quotate sull’Euro Stoxx hanno un un indice prezzo/libro pari a 0,5. Al contempo hanno garantito un rendimento medio del 5% che “in questo ambiente corrente di tassi bassi è attrattivo”, ma al tempo stesso fonte di grave dilemma: “Le banche pagano i dividendi per placare i propri investitori, ma questi pagamenti possono erodere la loro posizione di capitale”.

Questo dilemma si può anche leggere al contrario. Un investitore potenziale può comprare azioni di una banca con un basso indice prezzo/libro proprio per garantirsi dividendi elevati. Alla lunga, tuttavia, questo flusso di dividendi rischia di erodere il capitale e quindi creare problemi sempre più complessi alla banca che finiscono con lo spaventare il mercato. Chi incassa oggi un dividendo domani potrebbe essere chiamato a restituirlo nel modo peggiore: perdendo il capitale.

Non a caso adesso nell’EZ è arrivato il bail in.