Etichettato: maurizio sgroi

Cartolina: Naufragare dolcemente nel mare della liquidità

Dice la Bis che il credito in dollari ai prenditori non americani è cresciuto ancora del 5 per cento su base annua, a settembre 2019, portandosi alla notevole cifra di 12,1 trilioni di dollari, quindi 12.100 miliardi. Questa pletora di debitori trova conveniente, evidentemente, prendere a prestito in valuta statunitense, pure se ciò li espone ai capricci della banca centrale e del Tesoro americani. E ovviamente una buona parte di costoro sono paesi emergenti, che ormai esprimono quasi un quarto di questa montagna di debiti. Costoro navigano spediti su un mare di liquidità in valuta estera, ben sapendo – perché ormai è chiaro a tutti – che covano un naufragio. Però silenzioso, e quindi dolce.

Cronicario: Com’era verde la mia Bce

Proverbio del 6 febbraio Un compagno loquace in viaggio serve come veicolo

Numero del giorno: 103 Età di Kirk Douglas, morto ieri

Chi dice che i banchieri centrali non hanno un cuore dovrebbe leggere l’ispirato discorso della presidenta della Bce, ormai in grandissimo spolvero, che senza colpo ferire ha spiegato perché la Banca centrale finirà con l’occuparsi anche del cambiamento climatico.

Eh, ma c’è un motivo. Mica penserete che la Bce faccia come le pare?

Eccovelo spiegato per grandi linee: “Non abbiamo un ruolo di policy making nella lotta al cambiamento climatico, e siamo soggetti all’obiettivo primario della stabilità dei prezzi. Ma all’interno dell’obiettivo primario, la sostenibilità ambientale ha un impatto e dovrebbe essere preso in considerazione perché ha un impatto su rischi, consumi. Perciò e dobbiamo tenerlo in considerazione quando pensiamo alla stabilità dei prezzi”.

Ed ecco perché “la Bce può contribuire al progetto del Green deal”.

Perciò si, è vero: la Bce non ha cuore. Al massimo ha testa per la stabilità dei prezzi, con annessi e connessi. Ma un giorno, quando l’energia arriverà dal pensiero, e alimenteremo i telefonini col battito delle ciglia potremo dire, ripensando ai tempi andati, com’era verde la nostra Bce.

A domani.

MMT, ovvero l’ennesima metamorfosi del socialismo

Ogni epoca ha il suo socialismo, viene da dire leggendo la divertente analisi di Gregory Mankiw, accademico di lungo corso, di un testo pubblicato di recente da alcuni docenti seguaci della Modern Monetary Theory, meglio conosciuta come MMT. Si tratta di una teoria che ha appassionato molte persone negli ultimi anni. E il perché è presto detto: questo pensiero sussume quello che un governo possa disporre tutto il denaro di cui ha bisogno semplicemente emettendolo. Nulla di più seducente per società che non vogliono rinunciare a nulla, pensando di non dover mai pagare il conto.

Ma se fosse solo questo sarebbe ancora poco interessante. Ciò che rende l’MMT meritevole di un approfondimento è che ha alla base un altro pensiero: quello che il governo sia praticamente onnipotente nella gestione dell’economia. Da questo punto di vista l’MMT incorpora la forma contemporanea dell’idea socialista. E anche questo ne spiega il successo, in un mondo ammalato di nostalgia e di bisogno di sicurezza.

Alcuni passaggi dell’analisi dell’autore del paper meritano di essere riportati, visto che aiutano a centrare la questione. La “celebrità” della MMT, ad esempio. “Si potrebbe immaginare che la MMT sia sorta nelle migliori università. Ma non è così. La MMT è stata sviluppata in un piccolo angolo del mondo accademico ed è diventata famosa solo quando alcuni politici di alto profilo, in particolare il senatore Bernie Sanders e Alexandria Ocasio-Cortez – hanno attirato l’attenzione su di essa perché i suoi principi si conformavano alle loro opinioni politiche”. Il fatto che ad alcuni politici piaccia l’idea che il governo possa spendere sostanzialmente senza limiti non è certo sorprendente. Un po’ più che questo pensiero abbia fatto breccia presso alcuni economisti.

Nel 2019, in particolare, la Red Globe press ha pubblicato un manuale, titolato semplicemente Macroeconomics, a firma di tre economisti MMT: William Mitchell e Martin Watts (University of Newcastle, Australia) e L. Randall Wray (Bard College). Questo testo ha fornito al nostro autore lo spunto teorico per approfondire i fondamenti teorici della MMT, ma a quanto pare senza convincerlo troppo. “Forse dopo quarant’anni nella professione – ammette – , sono troppo intriso di macroeconomia tradizionale per apprezzare appieno la MMT”. E questo malgrado “un sincero sforzo di capirla”.

Vediamo alcuni punti salienti. Gli autori del manuale MMT scrivono che “la conclusione più importante raggiunta dalla teoria è che l’emittente di una valuta non abbia vincoli finanziari. In parole povere, non può mai finire il denaro e non può mai diventare insolvente nella propria valuta”. Di conseguenza, “per la maggior parte dei governi, non esiste rischio di default sul debito pubblico”.

La replica del nostro economista “mainstream” a questo argomento si può sintetizzare brevemente così: se vero che un governo può “produrre” tutta la moneta che vuole, è vero altresì che a un certo punto e per svariate ragioni si finisce sempre col provocare inflazione. “In effetti – conclude -, esiste probabilmente una curva di Laffer per il signoraggio. Un governo che agisce come se avesse nessun vincolo finanziario potrebbe trovarsi rapidamente dalla parte sbagliata di questa curva, dove la capacità di stampare denaro ha scarso valore al margine”. Detta semplicemente, il governo potrebbe sì stampare, ma producendo denaro che non vuole nessuno. Al punto che sarebbe assai più conveniente fare default sul debito piuttosto che generare l’iperinflazione. La storia è piena di episodi del genere.

Questa conclusione conduce all’idea dell’inflazione che hanno gli economisti MMT, secondo i quali “non esiste alcuna relazione fra l’aumento dell’offerta di moneta e la crescita del livello generale dei prezzi”, ciò malgrado i dati esposti nel paper parlino di una correlazione fra inflazione e creazione di moneta assai elevata. Gli economisti MMT individuano le ragioni del processo inflattivo nel conflitto fra lavoro e capitale “che viene mediato dal governo all’interno di un sistema capitalista”.

In questa visione, l’inflazione emerge quando “lavoratori e capitalisti lottano per rivendicare una quota maggiore del reddito nazionale”. Quindi basterebbe assegnare al governo il ruolo di fissare le linee guida di questi confronti, e ipotizzando al limite anche controlli sui salari e sui prezzi per risolvere il problema. Il governo, insomma, promuoverebbe “una specie di arbitrato nella lotta di classe in corso”.

Il controllo dei prezzi, oltre che dei salari, da parte del governo – altra possibilità teorizzata dalla MMT – potrebbe anche condurre l’economia verso l’ottimo della produzione e dell’occupazione, che è diverso da quello che si chiama livello naturale, ossia quello verso il quale l’economia gravita nel lungo periodo. Il punto centrale è che “a causa del potere pervasivo del mercato, il livello naturale sta sotto il livello ottimale”. E per un economista MMT “i policymaker dovrebbero puntare all’ottimale”. E quindi intervenire con linee guida sui prezzi. Peccato che “la complessità dell’economia e la storia del controllo dei prezzi suggerisca che questa soluzione non è praticabile”, osserva l’autore del paper. Come dire: bisogna accontentarsi di un mercato imperfetto che tiene l’output sotto il livello ottimale. Purtroppo il governo onnipotente e onnisciente, che potrebbe farci vivere meglio, non esiste in natura.

Ricapitoliamo: la MMT teorizza un governo che non solo decida ad libitum la quantità di denaro in circolazione, ma decida anche il livello dei salari e dei prezzi in modo da raggiungere il livello ottimale di produzione. In sostanza vuole un’economia rigidamente pianificata. La moderna teoria monetaria somiglia parecchio alla vecchia teoria socialista.

Cronicario: Ho un conflitto di disinteressi

Proverbio del 5 febbraio Per innalzare un muro serve mettere pietra su pietra

Numero del giorno: 173 Numero di anziani in Italia ogni 100 giovani

Sono sinceramente combattuto, davvero. Non bastassero gli aggiornamenti pressoché istantanei sul Coronavirus, mi trovo a dovermi decidere su cosa concentrare l’attenzione, dovendomela vedere con informazioni a dire poco salienti. Per dire: L’Ue dice di aver avviato la revisione del Patto di stabilità che, scrivono, ha ridotto i rischi ma non ha fatto diminuire i debiti.

Roba forte. Ma niente rispetto a quello che viene dopo. Lascio da parte il calo del commercio al dettaglio nell’Ue a dicembre (-1,6), ma proprio non riesco a smettere di leggere che una nota agenzia anticorruzione lancia un appello perché siano pubblicati on line gli stipendi dei dirigenti pubblici, che ovviamente sono la lettura preferita degli italiani.

A un certo punto mi sembra assolutamente dirimente fare attenzione ai giudici di pace che dicono di temere che le udienze con gli immigrati favoriscano il contagio cinese, che mi sembra la perfetta epitome dello spirito del tempo.

Ma a un certo punto arriva l’autentica notizia che sfonda il muro della mia attenzione: il vicepremier del fu governo del cambiamento chiama alla riscossa le truppe cammellate in piazza, il prossimo 15, perché – dice – un tale in perfetto conflitto di interessi, vuole abolire la riforma dei vitalizi e ridare la pensione ai vecchi politici. Ed è allora che finalmente capisco cosa si agita dentro di me.

Anche io vivo un conflitto. Di disinteressi.

A domani.

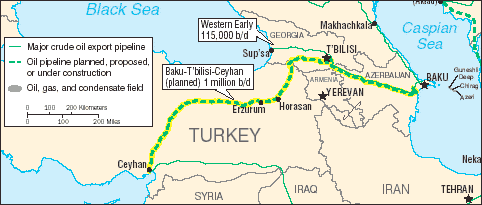

Nel cuore dell’Eurasia: Il connubio energetico con l’Ue

La questione è molto semplice: l’Unione Europea ha un disperato bisogno di energia, quindi gas e petrolio, e deve importarne molta. Per tutti gli anni ’90 e buona parte dei 2000 l’Ue ha seguito l’orientamento espresso dagli Usa, che sostanzialmente puntava sui paesi dell’Asia centrale, grandi produttori, come fonte alternativa alla Russia che – insieme alla Cina – veniva classificata come concorrente geopolitico.

Molti l’avranno dimenticato, ma furono gli Usa, nel 1999, a varare il Silk road strategy Act. La memoria della via della seta, quattordici anni prima della Cina, diventava lo strumento di un disegno politico che aveva il fine di garantire assistenza umanitaria ed economica ai paesi del Sud del Caucaso e dell’Asia centrale, prevedendo anche “assistenza nello sviluppo delle infrastrutture necessarie per la comunicazione, i trasporti, l’istruzione, la salute e il commercio energetico sull’asse Oriente-Occidente”.

In questa temperie nacque l’idea dell’amministrazione Clinton di utilizzare le rotte energetiche come strumento politico, e quindi innanzitutto per diminuire l’influenza della Russia nella zona centroasiatica. La prima opera ad andare in questa direzione fu l’oleodotto Baku-Tbilisi-Ceyhan, divenuto operativo nel 2006. L’infrastruttura collega il petrolio Kazako, Azero e Turkemeno da Baku fino al porto turco sul Mediterraneo di Ceyhan, attraverso la Georgia, rappresentando la prima rotta alternativa che collegava la regione al mercato europeo. Che d’altronde è un po’ lo scopo del gioco.

Sempre negli anni ’90 l’amministrazione Clinton sponsorizzò la costruzione di un’altra arteria energetica destinata a portare il gas Turkmeno in Europa, che però ebbe meno fortuna: la Trans-Caspian gas pipeline.

![]()

Il terzo progetto promosso dagli Usa fu la Turkmenistan-Afghanistan-Pakistan-India (TAPI) pipeline.

Stavolta scopo dell’iniziativa non era servire l’Europa, ma l’India, notoriamente affamata di energia (come d’altronde la Cina), e legata molto saldamente alla Russia. Si ricorda la visita di Hillary Clinton in India nel luglio 2011, quando fu nuovamente scomodata la visione della “New silk road” per definire la strategia Usa nei confronti del centro Asia, ancora due prima che il “marchio” venisse ufficialmente (e definitivamente) adottato dai cinesi, col famoso discorso del presidente Xi del 2013.

La visione Usa era leggermente diversa da quella cinese, visto che puntava sullo sviluppo dell’Afghanistan – con ciò fallendo clamorosamente – come anello di congiunzione fra Asia centrale e Asia del Sud. Ma forse il fallimento Usa ha più a che fare con la mancanza di sensibilità storica, oltre che con il fatto che gli americani non avevano (e non hanno) alcuna intenzione di investire massicciamente sulle infrastrutture asiatiche come hanno dimostrato di voler fare più tardi i cinesi.

Ma a parte gli esiti, il disegno Usa era chiaro e ancora ai nostri giorni fa vedere i suoi effetti. E tuttavia sono di molto mutati i presupposti. A parte la dipendenza energetica dell’Europa, che rimane e semmai si approfondisce, gli Usa sembrano sempre più lontani dal Grande Gioco – malgrado la recente visita di Mike Pompeo nella regione – e anche attori insospettabili, come la Turchia, che ormai è divenuta terminale strategico per molte rotte energetiche, sembrano aver preso nuovi orientamenti.

L’Ue, non a caso, ha deciso di puntare sul Southern Gas corridor, che collega il Caspio all’Italia, passando dal Sud dell’Europa. Di recente è stato inaugurata una porzione di questo gasdotto – il TANAP – ed entro l’anno dovrebbe diventare operativo anche il TAP, che arriva fino in Italia.

E così facendo raggiunge l’obiettivo della diversificazione energetica appoggiandosi a paesi che in teoria sono indipendenti dalla Russia e che però – inevitabilmente – coltivano loro disegni strategici. E al tempo stesso vengono promossi altri progetti, come il Nord stream 2, che urtano non poco la sensibilità Usa, visto che in pratica collegano maggiormente l’Ue alla Russia. Al punto che il progetto è finito nel mirino delle sanzioni Usa.

Tutto ciò lascia intuire che se è ovvio che tutte le strade del gas – come peraltro del greggio – finiscano per portare nell’Ue, è altrettanto ovvio che il declinare dell’influenza americana nel continente ha lasciato l’Europa più sola. E questo spiega certe idee che già da tempo circolavano a Bruxelles, come quella di iniziare a pagare in euro le forniture energetiche.

Se le rotte energetiche legano inevitabilmente l’Ue alla Russia e al centro Asia diventa sempre più difficile, in un mondo dove l’energia fossile è ancora vitale, svincolarsi dall’abbraccio “politico” dei propri fornitori. L’America forse l’ha dimenticato. L’Europa no.

(3/fine)

Puntata precedente: L’ombra della Turchia sull’Asia centrale

Cronicario: Ciao, sono il Coronavirus

Proverbio del 4 febbraio Sorridi alla vita e la vita ti sorriderà

Numero del giorno: 10.131 Ferrari consegnate nel 2019

Ciao, sono il Coronavirus, forse avete già sentito parlare di me. Sono l’ultimo arrivato di una lunga serie di spauracchi che tira fuori il peggio di voi, ma io a differenza – chessò – degli immigrati o delle tasse, ho i superpoteri. Con me le persone diventano superstronze.

E lo sapete perché? Perché li spavento a morte. Letteralmente. Dicono di me che sono supercattivo. Ma in realtà esagerano e li capisco, poveretti, quelli che dispensano allarmi. Coi tempi che corrono, a tutti i livelli corre anche la voglia di pararsi la seduta, o poltrona, in quanto raffinato simbolo delle terga. Non so se mi spiego. E allora ecco qua la gara a chi la spara più grossa.

Ma vi giuro che non sono così cattivo: mi disegnano così. I governanti per i motivi di cui sopra, i giornalai per quelli di cui sotto.

E così si arriva a fare e pensare (non necessariamente in quest’ordine) le grandi minchiate che pensate e fate (neanche in quest’altro ordine) tutti. Col che mi avete reso definitivamente felice. Non solo sono famoso, ma anche temuto e riverito. Insomma sono pronto per il futuro.

Ho già lo l’hashtag perfetto per le prossime elezioni: #piùvaccinipertutti.

A domani.

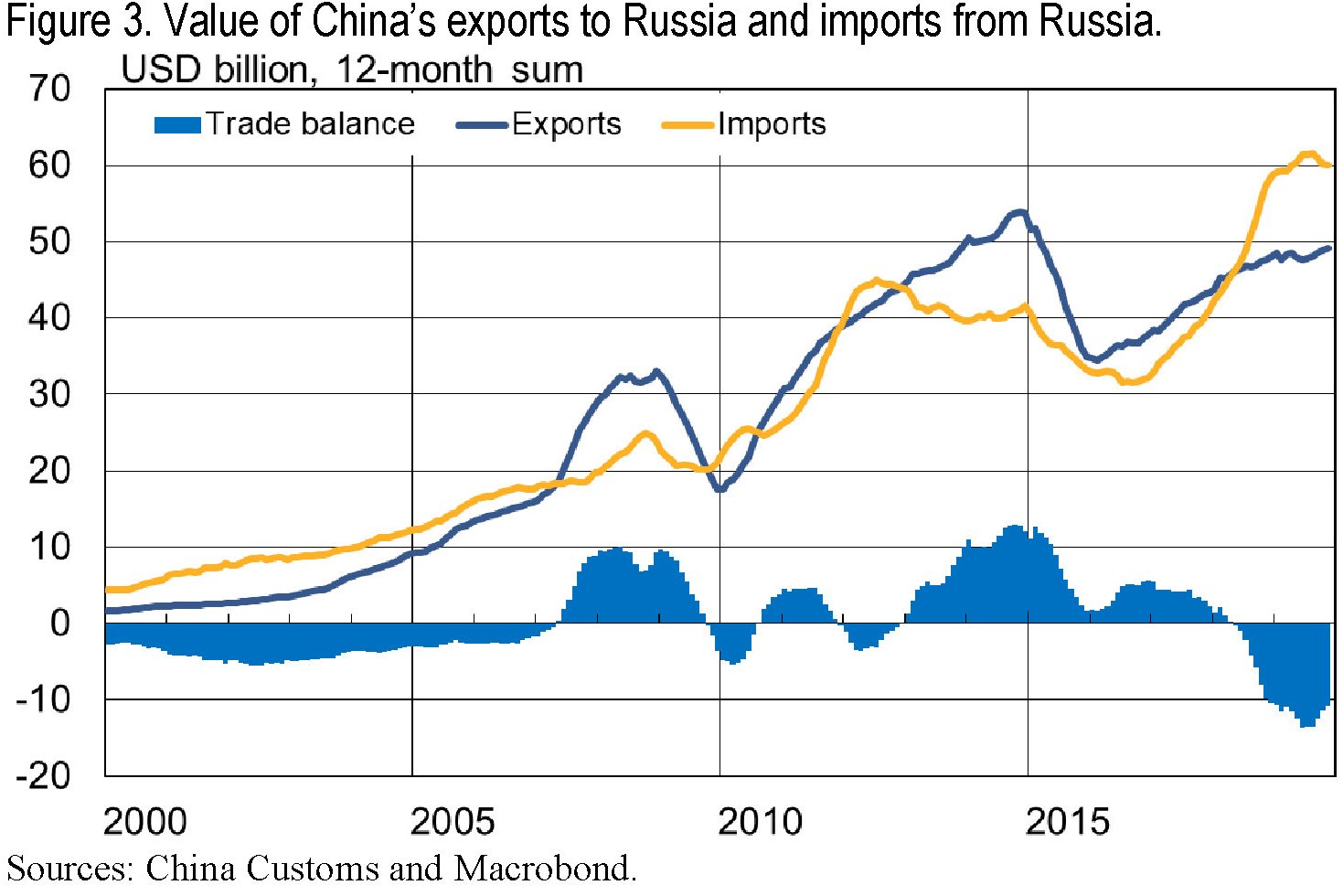

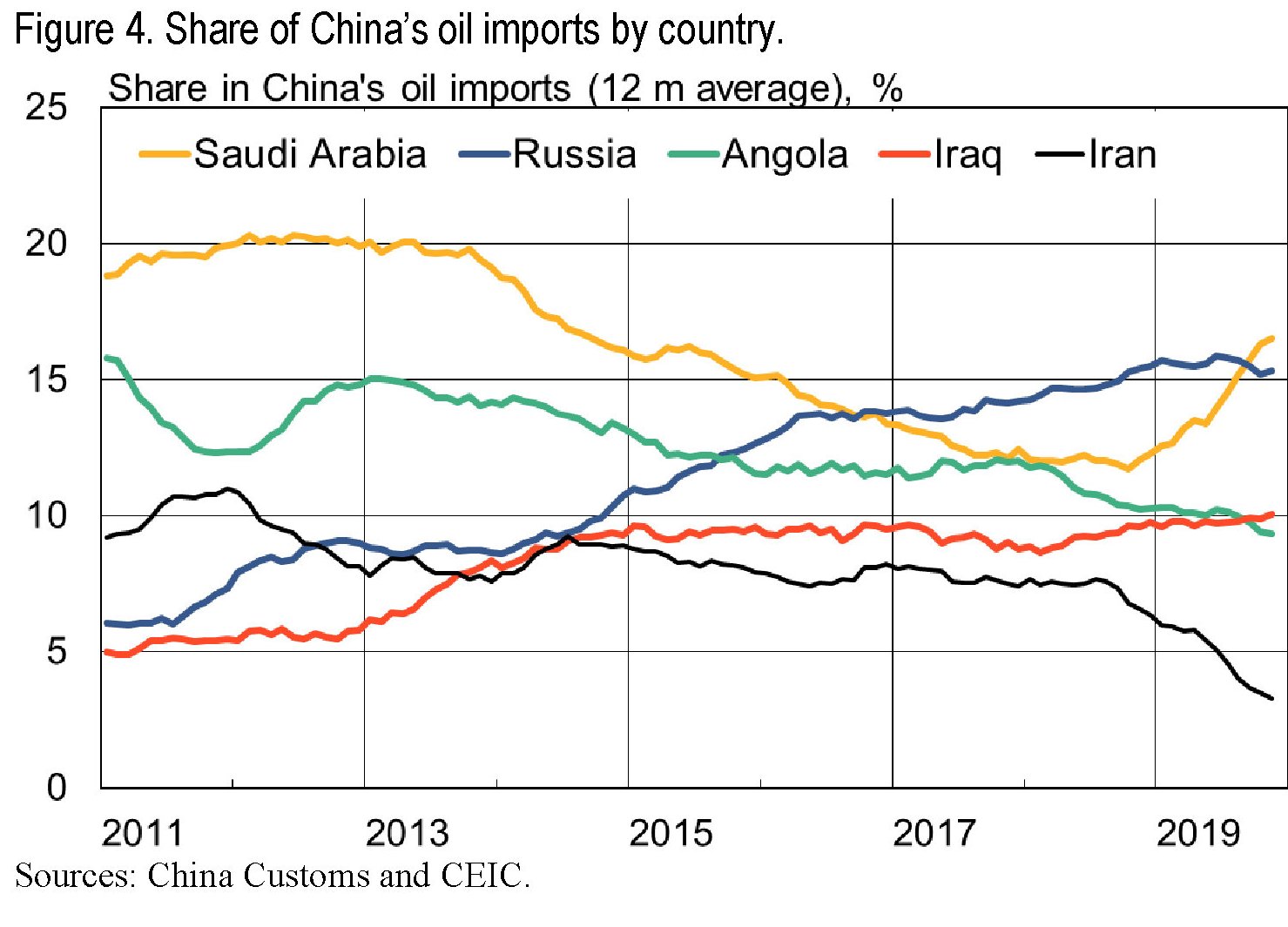

Se l’economia cinese starnutisce, quella russa prende l’influenza

In tempi di paura virale – la peggiore perché incontrollabile – non stupisce che gli osservatori internazionali già preconizzino un pessimo inizio d’anno per l’economia globale, che rischia di contrarsi in ragione diretta del ritirarsi delle attività che inevitabilmente genera un’emergenza sanitaria, delle quali abbiamo già avuto un assaggio e che hanno già condotto ai prevedibili crolli di borsa in Cina – con l’ormai immancabile intervento della banca centrale che ha iniettato liquidità – e calo del 20% della domanda di petrolio, secondo quanto ha riportato Bloomberg. Le ultime notizie riportano la decisione della Hyundai di chiudere alcuni impianti per mancanza di componenti dalla Cina e dell’isolamento di altre città cinesi nello Zhejiang, fra le quali rientrano anche alcuni distretti della capitale Hangzhou che ospita il quartiere generale di Alibaba. E non c’è granché altro da aggiungere.

Diventa però interessante provare a farsi un’idea su come le conseguenze del virus cinese – stavolta economico – possano diffondersi una volta che Pechino inizierà a mostrare gli effetti del malanno produttivo che aleggia sul suo capo, e che potrà divenire visibile già dal primo trimestre di quest’anno. Magari cominciando dai paesi che più di altri hanno relazioni economiche con la Cina. Come la Russia.

L’occasione ce la fornisce un approfondimento molto interessante pubblicato da Bofit che analizza i profondi legami che uniscono l’economia cinese a quella russa, che non solo la geografia ma soprattutto la storia recente hanno molto approfondito.

Non che la Russia sia un’eccezione. La Cina ha partnership con tutto il mondo. Ma il legame con la Russia ha un valore particolare, perché rappresenta anche l’elemento di saldatura di quella che abbiamo chiamato globalizzazione emergente. E soprattutto questo legame si è infittito notevolmente a partire dal 2014, quando la crisi ucraina fece precipitare le relazioni russe con l’Occidente, alimentando per converso quelle con l’Oriente. Anche qui, la collaborazione nel settore energetico è stata fondamentale.

Qualche numero servirà a dimensionare il problema. L’export russo di beni pesa circa 440 miliardi l’anno, il 13% del quale, pari a circa 57 miliardi, è diretto in Cina. Nell’ultimo decennio questa quota oscillava intorno al 5-6%. Le importazioni russe pesano globalmente 240 miliardi l’anno, il 22% delle quali (52 miliardi) proviene dalla Cina. Il valore di questo commercio è in buona parte determinato dalle fluttuazioni dei beni energetici, dalla capacità produttiva russa e dal valore della moneta russa, le cui fluttuazioni hanno effetti diretti sulle importazioni russe e, di conseguenza, sulle esportazioni cinesi.

La Cina importa soprattutto materie prime dalla Russia. Dall’inizio del nuovo secolo non ci sono stati grandi cambiamenti, anche perché la Cina ha imparato a prodursi da sola molte delle cose che prima importava dalla Russia, a cominciare dalle armi. Anche l’interscambio di servizi è poco pronunciato.

Al contrario l’export cinese verso la Russia è molto più composito, e nel tempo si è spostata dalle produzioni a basso valore aggiunto, come tessile e abbigliamento, a quelle a più alto valore come macchinari ed equipaggiamenti. Peraltro la crisi ucraina ha contribuito a indirizzare la domanda di beni ad alta tecnologia russa verso la Cina, visto che Mosca, proprio in conseguenza degli embarghi, che hanno ridotto le importazioni russe dall’Occidente dai 315 miliardi del 2013 ai 240 del 2018 (-24%).

Dal 2010, scrivono gli economisti di Bofit, il 22% delle importazioni di beni russi arriva dalla Cina e dal 2013 questa quota è ulteriormente cresciuta anche grazie alle buone performance cinesi nei settori ad alta tecnologia. La conseguenza è stata che la quota russa dell’export cinese, stabile intorno al 2% nell’ultimo decennio, è arrivata al 3%, mentre la quota cinese di import russa è cresciuta solo in ragione della maggiore domanda di energia dei cinesi.

La tabella sotto permette di analizzare in dettaglio i flussi di import ed export fra i due paesi.

E già da questi pochi elementi possiamo farci un’idea delle ragioni per le quali i russi siano a rischio decrescita. Decrescita cinese, ovviamente.

(1/segue)

Puntata successiva: Finanza e petrolio alla base del matrimonio fra russi e cinesi

Ecco perché migliora il saldo italiano Target 2

L’ultimo bollettino di Bankitalia contiene diverse informazioni interessanti che ci aiutano a monitorare l’andamento del saldo Target 2, ovvero il sistema contabile che misura i flussi finanziari fra le banche centrali dell’Eurosistema e che tanta letteratura leggendaria ha stimolato. Ce ne siamo occupati più volte, quindi inutile tornarci sopra. Limitiamoci a illustrare gli ultimi aggiornamenti.

Cominciamo dai dati. A fine anno il saldo Target 2 è risultato negativo per 439 miliardi, 29 in meno rispetto a settembre e, scrive Bankitalia, “si è ulteriormente ridimensionato nella prima metà di gennaio”. Nel solo bimestre ottobre-novembre 2019 il saldo è migliorato di 62 miliardi. Un deciso miglioramento rispetto al dato del 2018, quando il saldo era negativo per oltre 480 miliardi.

Quali sono le ragioni di questo miglioramento? Com’è noto, il Target 2 fotografa gli afflussi e i deflussi di capitali dal nostro paese. Quindi un ingresso di denaro dall’estero, ad esempio l’acquisto di titoli pubblici italiani da parte dell’estero, viene registrato come afflusso, al contrario di quanto accade con le uscite.

Nel corso del 2019, e in particolare nel periodo autunnale, si è osservato un notevole interesse da parte degli investitori esteri nei confronti del nostro debito pubblico. Tra gennaio e novembre , infatti, costoro hanno effettuato acquisti netti per 108 miliardi, dei quali 90 in titoli pubblici del Tesoro “un importo – nota Bankitalia – superiore alle emissioni nette del Tesoro nello stesso periodo”. Per converso, gli italiani hanno effettuato investimenti esteri di portafoglio per 55 miliardi.

A questo andamento si è sommato il contributo del saldo positivo del conto corrente, che misura la somma algebrica delle nostre transazioni di beni e servizi con l’estero, che si è mantenuto attivo per un importo pari al 2,7% del Pil (circa 48,7 miliardi) grazie soprattutto al contributo delle merci.

Un terzo elemento, generato stavolta dalle politiche monetarie della Bce, si è aggiunto al trend che ha migliorato il saldo Target: ossia la raccolta delle banche italiane all’estero, risultata positiva per circa 23 miliardi “soprattutto in relazione alle operazioni di arbitraggio rese possibili dall’avvio del nuovo sistema di remunerazione delle riserve bancarie dell’Eurosistema, two-tier system”.

Ricorderete che la Bce ha deciso un doppio livello di remunerazione delle riserve bancarie detenute a Francoforte. In particolare si prevede che tali riserve abbiano una remunerazione nulla per l’ammontare pari a sei volte il requisito minimo e un tasso negativo per le riserve ulteriori. Questo sistema, spiega Bankitalia, “ha reso conveniente una redistribuzione della liquidità tra banche e sistemi bancari nazionali, determinando un afflusso di fondi verso gli intermediari italiani nel loro complesso”.

L’aumentata disponibilità estero verso i titoli pubblici italiani è probabilmente l’aspetto più interessante da osservare, anche per il significato, in termini di fiducia, che porta con sé. Ma come ogni cosa c’è sempre un risvolto della medaglia. Il miglioramento della valutazione dei nostri titoli, unito alla circostanza che sono detenuti all’estero, ha peggiorato la nostra posizione debitoria estera netta, passata dal 2,2% del pil di fine giugno al 3,1% (55,3 miliardi) di fine settembre. Ciò è stato determinato pressoché esclusivamente dagli aggiustamenti di valutazione generati proprio dal miglioramento dei nostri titoli, che ha addirittura più che compensato i nostri attivi di conto corrente.

Da qualunque lato lo si guardi, insomma, siano che all’estero lo comprino sia che lo vendano, il nostro debito pubblico rimane il problema. E nessuno, aldilà di certe fantasie, ha soluzioni.

Cronicario: Uk dalla Brexit alla Virusin

Proverbio del 31 gennaio E’ più facile proteggere i piedi con i sandali che riempire il mondo di tappeti

Numero del giorno: 5 Milioni stanziati dal governo per l’emergenza sanitaria

Premesso che non si scherza con queste cose – il Cronicario ha la dispensa perché è manifestazione conclamata di scelleratezza – la contemporanea uscita delle due notizie che arrivano dall’Uk, ossia la Brexit di mezzanotte di oggi e la Virusin di mezzogiorno, fa capire quanto la realtà sia assai più interessante della fantasia.

Oltre ad essere – sempre la realtà – notoriamente stronza: l’apice del sogno de-globalizzante britannico, che vedeva nell’incubo Ue la più grande delle sue paure, arriva lo stesso giorno in cui si manifestano i primi due casi di contagio da coronavirus, ossia l’apice (negativa) della globalizzazione inevitabile che – a carissimo prezzo – siamo costretti a pagare tutti. Noi italiani, alle prese con un’emergenza dichiarata nazionale, ma anche loro, che vivono in un isola, da domani ancora più isolata, in mezzo al freddo delle correnti internazionali.

Ma siccome è buona norma praticare l’allegria, diciamo ciao ciao ai cugini Britons, e in bocca al lupo. Senza di noi se la caveranno benissimo. Almeno per un po’.

E anche col virus, ovviamente, saranno bravissimi. D’altronde, è sovrano come loro.

Buon week end.

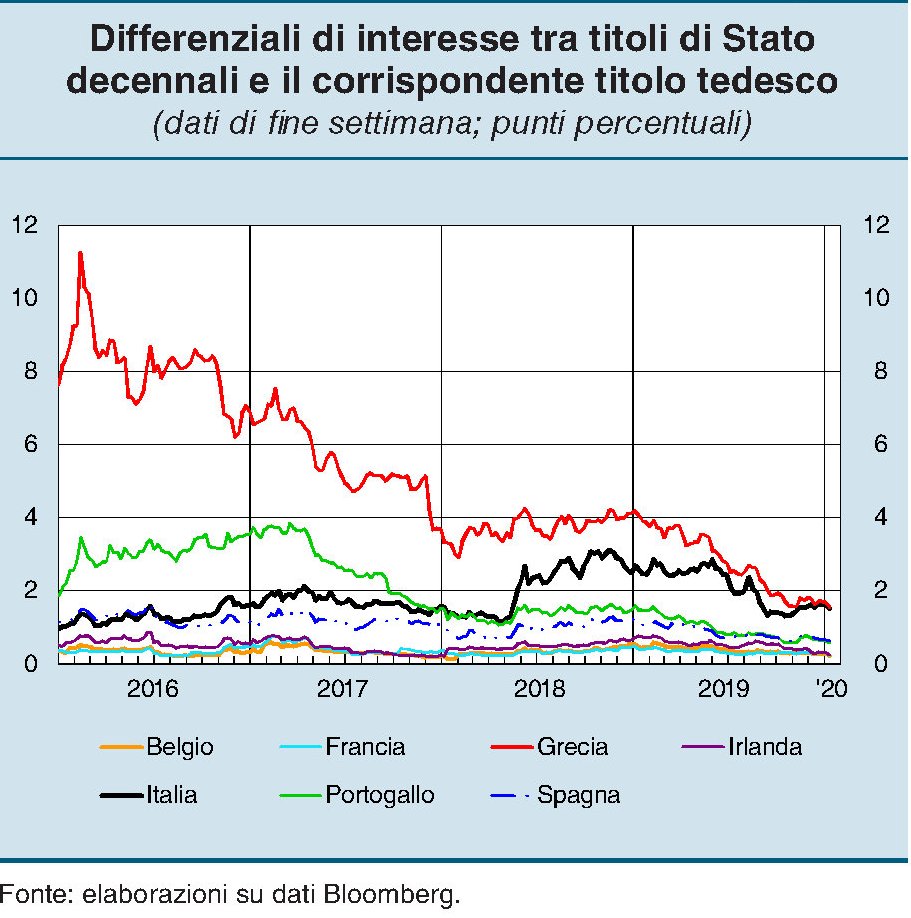

Cartolina: Grecia mon amour

Poiché discorrere di spread ormai è fuorimoda, è sfuggito ai più il sostanziale appaiarsi del nostro differenziale col Bund tedesco con quello greco, già evocatore di sostanziali disgrazie, ormai ricondotto, grazie ai buoni uffici delle cattive maniere, verso i lidi tranquilli fra i quali veleggiamo anche noi, che certo greci non siamo, neanche nei comportamenti da Rodomonte dei quali i greci diedero prova, con tanto di referendum anti-europeo, prima di cedere al buon senso. Per nulla ammaestrati dall’esperienza, noi decidemmo, tuttavia, di somigliare ai greci nel 2018, esibendo una certa spacconeria che si osserva chiaramente nell’impennarsi della curva del rendimento del nostro decennale. Salvo poi regredire rapidamente verso l’italico accontentarci. Se oggi siano i greci a somigliare all’Italia o il contrario è materia da specialisti. Di sicuro facciamo coppia, noi e loro, nell’Europa del 2020.