Etichettato: maurizio sgroi

Cronicario: La produttività del lavoro va in pensione

Proverbio del 25 marzo Un momento di pazienza risparmia cento giorni di lacrime

Numero del giorno: 99,6 Indice IFO in Germania a marzo

E’ uno di quei giorni felici in cui capisci che il genio italico vive e lotta insieme a noi, quello in cui Vincepremier Uno, altrimenti conosciuto come Vicepremier Uno (o Due, fate voi), invita il ministro Mammamia, che casualmente si occupa di economia, a scrivere i decreti per i risarcimenti ai risparmiatori “o sennò li scriviamo noi”.

Ma non tanto perché il Vincepremier factotum è la naturale evoluzione del fancazzista che abita dentro ognuno di noi, ma perché contrasta l’idea perniciosa che si fa strada nell’immaginario nazionale, ossia che noi italiani siamo poco produttivi.

Giuro. Per dire, oggi l’Istat, che pure è sovrana, ha tirato fuori una delle sue statistiche per dire una cosa che non sta né in cielo né in terra, ma solo nelle statistiche. Ossia che in Italia la produttività del lavoro fra il 2000 e il 2016 è cresciuta appena dello 0,4% a fronte del 15% franco-spagnolo e dell’oltre 18% tedesco. La qualcosa forse spiega il grafico sotto.

Ma in ogni caso è chiaro che c’è un errore di prospettiva. Gli italiani sono estremamente produttivi, quando sono ben motivati. Ricordate questo momento storico?

Bene. E’ passato poco più di un mese da quando si annunciava l’avvicinarsi di Quota 100 mila. E proprio oggi, quando dicono che siamo poco produttivi, arriva la splendida notizia:

Spedire quarantamila domande in una ventina di giorni lavorativi denota un’altissima produttività del lavoro. Per andare in pensione. Ma questo è il futuro. E noi siamo sempre un passo avanti.

A domani.

Ultime dall’accademia: il debito pubblico non è un problema

Abitando svariate mitologie economiche, non dovremmo stupirci che queste meravigliose allegorie della nostra volontà di (im)potenza generino illusioni anche notevoli. Monetarie innanzitutto. Ma anche fiscali. All’origine di questi miti, in fondo, ve n’è uno solo: che le risorse siano infinite, specie quelle che può mobilitare la volontà del governo, e quindi – appunto – le risorse monetarie, con la volenterosa intermediazione delle banche centrali, e soprattutto quelle fiscali, che sono preferite dai governi per la semplice ragione che sono lo strumento delle provvidenze che elargiscono alle popolazioni.

Se questa è la premessa, non dovremmo stupirci che l’accademia sia intonata alla bisogna. E vai a capire chi influenza chi, in questo gioco a rincorrere la formula magica del benessere infinito. Di suo c’è che il ragionamento dell’accademico è sempre seducente, proprio come risulta la lettura di un bel paper pubblicato dal NBER (“Public debt and low interest rates“), dove l’autore prova a rispondere a una domanda che, aldilà del birignao tecnico, è molto semplice da capire: ma siamo proprio sicuri che il debito pubblico sia un problema? La risposta, al netto delle prudenze dello studioso, è sostanzialmente più negativa che positiva. Non solo il debito del governo non è un problema, fatte salve certe condizioni, ma è persino salutare.

Ovviamente questa è una semplificazione che non rende giustizia al notevole sforzo dell’autore, che ha prodotto alcune utilissime ricognizioni storiche e statistiche, partendo da una semplice premessa. A partire dal 1980 – ci si riferisce agli Usa ma il ragionamento vale per molti paesi – i tassi di interesse sono costantemente diminuiti. Oggi sono più bassi del tasso di crescita nominale e le previsioni pronosticano che questo stato di cose sia destinato a durare. Quindi ha ancora senso preoccuparsi del fatto che il debito pubblico cresca, se comunque paghiamo meno interessi di quanto cresca il reddito nazionale?

Il tema è antico e fonte di polemiche infinite. I sostenitori della spesa pubblica hanno sempre usato l’argomento che ciò che conta non è l’ammontare del debito, ma poterselo permettere. Detto in altre parole, finché il costo del debito si ripaga col frutto della crescita, non c’è nessun problema. Se vogliamo dirla più tecnicamente, finché il governo rispetta il vincolo inter-temporale del bilancio pubblico, il debito è sostenibile. In pratica questo vuol dire che è sufficiente che il tasso di interesse che pago sul debito sia inferiore al tasso di crescita dell’economia per avere un bilancio equilibrato.

Veniamo ai casi concreti. Sempre negli Usa il tasso nominale decennale a fine 2018 quotava intorno al 3%, e le previsioni di crescita nominale (ossia della somma del pil reale e dell’inflazione) è intorno al 4%, 2% crescita e il resto inflazione. In altri paesi la situazione è ancora più favorevole. In UK il decennale nominale quotava l’1,3% con una previsione decennale di crescita del 3,6 (1,6 reale, 2% inflazione). Nella zona euro, dove pure permangono differenze significative fra i vari paesi, il decennale quota l’1,2% a fronte di previsioni di crescita del 3,2 (1,5% reale e il resto inflazione). In Giappone il decennale paga appena lo 0,1% e la crescita stimata e è dell’1,4%, di cui l’1% reale. Se è così, cosa mai potrà andar storto? Il governo potrà soddisfare i suoi roll over, ossia rinnovare il debito a scadenza senza neanche dover alzare la pressione fiscale. Anzi, se proprio i tassi di interesse si ostinato a stare sotto quelli di crescita, alla fine diminuisce pure il debito. Non è meraviglioso?

Forse troppo. E per questo è opportuno andare a vedere un po’ più a fondo. Cominciando da un’osservazione: le previsioni decennale di crescita sono, appunto previsioni. Tale evidenza ne include un’altra: nel dubbio è meglio che i tassi stiano più basso possibile, che poi è quello che sta accadendo “fin dagli anni ’80”. Casualmente. O forse perché, a dispetto di tante e gettonatissime teorie come quella sulla stagnazione secolare, nel calo costante dei tassi di interesse gioca un ruolo anche una precisa volontà politica dissimulata dalle speculazioni tecniche. Il vincolo inter-temporale si rispetta meglio se il costo del debito è basso.

Il nostro studioso sviluppa un’analisi approfondita per valutare quali altri disordini può generare un debito elevato in un’economia. Prima però di approfondire questo aspetto, vale la pena guardare il passato, che ci comunica un’informazione molto interessante: negli Usa i tassi di interesse, più a breve che a lungo termine, sono quasi sempre stati più bassi del tasso di crescita.

Se ai tassi nominali si sostituisce un tasso “aggiustato” per una serie di variabili al fine di renderlo più aderente a quello di mercato, viene fuori che il tasso di interesse è stato quasi sempre inferiore a quello di crescita.

Che è un modo elegante per dire che sì: il debito pubblico è arrivato a un livello da dopoguerra, ma la crescita non è mancata. Questa storia ci comunica anche una congettura sul futuro “Se noi assumiamo che il futuro sia simile al passato – chiaramente un grande se – il roll over del debito appare fattibile”. Il rapporto debito/pil può aumentare nel tempo, ma alla fine diminuirà. “In altre parole un debito più elevato potrebbe non implicare un costo fiscale più elevato”.

Compiuto questo primo miracolo – sempre con le ipotesi di tassi inferiori o al limite pari a quelli di crescita – rimane da compiere il secondo. Ossia valutare se in ogni caso il roll over dei debiti possa influire sul benessere della popolazione (cd welfare effect) specie quando implica trasferimenti intergenerazionali.

Per compiere questa analisi l’autore sviluppa un modello alquanto complesso che sostanzialmente arriva alla conclusione che anche gli effetti sul benessere sono gestibili. E qui che arrivano le conclusioni: “Il paper raggiunge conclusioni forti e, a mio avviso, sorprendenti. Dicendola (troppo) semplicemente, il messaggio inviato dai tassi bassi non è solo che il debito può non avere costi fiscali sostanziali, ma anche che potrebbe avere costi di benessere limitati”. In un tempo affamato di debito questa conclusione non appare poi cosi tanto sorprendente.

Cartolina: L’anticipo finanziario della Brexit

Non sarà più il 29 marzo, ma il 12 aprile o, al limite, il 22 maggio. Insomma entro un paio di mesi sapremo se l’UK uscirà o no sbattendo la porta dall’Uk. Intanto che aspettiamo, vale la pena osservare cosa è successo nel frattempo nel silenzioso mondo della finanza londinese, fino a oggi principale piazza finanziaria d’Europa. Dalle ricognizioni che ha svolto la Bis di Basilea viene fuori che dal 2015, ossia da quando la Bce lanciò il suo QE dando il via a un regolare acquisto di titoli sovrani (fra gli altri) i più attivi venditori di bond sovrani dell’eurozona siano stati proprio i nostri cugini britannici. Nel dettaglio, le istituzioni finanziarie non bancarie si sono disfate di quasi 300 miliardi di euro di obbligazioni statali denominate in euro, vendendole alla Bce, e li hanno trasformati in buona parte in depositi bancari finiti in pancia a banche fuori dall’eurozona. Non è sfiducia, per carità. E’ un esperimento sociale.

Consumatori e lavoratori hanno pagato il costo dei dazi Usa

Un anno è un tempo sufficiente per provare a tirar le somme e vedere quale sia stato il frutto della politica protezionista fortissimamente voluta dall’amministrazione statunitense innanzitutto nei confronti della Cina, con la quale sono in corso colloqui per arrivare a una normalizzazione delle relazioni economiche. Alcuni osservatori guardano a questi colloqui con ottimismo, ma è buona cosa ricordare che le tariffe sono facili a mettersi e difficili a togliersi. E per il momento l’unica cosa certa è che nel 2018 gli Usa hanno sviluppato una politica protezionista che non ha precedenti negli ultimi decenni, come sottolinea un bel paper pubblicato di recente dal Nber dal titolo eloquente (“The return to protectionism“).

Qui gli autori osservano che le tariffe sulle importazioni sono aumentate per una percentuale variabile fra il 2,6 e il 17% su 12.007 prodotti, che equivalgono al 67% dei prodotti importati, per un valore di 303 miliardi di dollari, pari al 12,6% dell’importo annuale Usa (valori 2017). “Queste misure – scrivono gli economisti del Nber – rappresentano le politiche protezioniste più comprensive messe in atto negli Stati Uniti dallo Smoot-Hawley Act del 1930”. All’epoca le tariffe furono innalzate fra il 40 e il 46% su un terzo dell’import Usa.

La decisione Usa ha provocato ovviamente una risposta dei partner commerciali uguale (più o meno) e contraria. Le tariffe su 2.931 beni esportati dagli Usa, pari al 34% dei prodotti complessivi, sono aumentate fra il 6,6 e il 23%, coprendo un valore di 96 miliardi di dollari, pari al 6,2% dell’export Usa (valore 2017). Questa impennata di protezionismo non si vedeva dal secondo dopoguerra. Quindi osservarne le conseguenze diventa interessante, sia dal punto di vista economico che storico. Il paper ha sviluppato un’analisi quantitativa alquanto complessa, ma i risultati sono abbastanza semplici. C’è stato un calo evidente delle importazioni daziate dai paesi partner pari al 31,5%, cui si è associato il trasferimento dell’aumento dei prezzi all’importazione su consumatori e produttori senza che ciò abbia condotto a un aumento evidente della competitività dei prodotti Usa concorrenti con quelli importati.

Sul lato dell’export si è osservato un notevole calo dei beni esportati, pari all’11%, che, sommandosi a una certa inelasticità della domanda dei prodotti Usa ha comportato un aumento di costi per i consumatori esteri. In sostanza i consumatori, Usa e non Usa, hanno pagato in prima battuta il costo della politica protezionista. Ma anche i produttori che importano beni esteri hanno pagato dazio, letteralmente. La somma delle perdite, per produttori e consumatori Usa, è stata stimata nello 0,37% del pil, pari a circa 68 miliardi di dollari. Al contrario la protezione ha beneficiato i produttori nei settori daziati, che hanno guadagnato circa 21,6 miliardi grazie ai rincari tariffari, e il governo. “Ma nel complesso dell’economia Usa, l’effetto è stato piccolo”. Per la precisione è stato negativo per 7,8 miliardi, pari allo 0,04% del pil.

Questo effetto modesto, però, nasconde diverse eterogeneità all’interno del tessuto produttivo Usa. Gli economisti hanno stimato “una deviazione standard delle retribuzioni reali nei settori tradable tra le contee dello 0,4%, rispetto a una diminuzione media delle retribuzioni reali dello 0,7%”. Quindi non solo i consumatori e i produttori, ma anche i lavoratori hanno pagato dazio.

Lo studio fa un ulteriore passo in avanti e analizza l’ipotesi che la politica protezionista fosse motivata da ragioni elettorali. Domanda inconsueta per un economista, ma è interessante seguirne il ragionamento per vedere dove conduca. La prima considerazione interessante è che le tariffe sembrano concentrati in settori dove la competizione elettorale era meno polarizzata, “suggerendo una potenziale ragione elettorale ex ante per le tariffe”. Ma soprattutto gli autori osservano che ” la maggior parte delle contee ha subito riduzioni

in salari a causa di ritorsioni” ma soprattutto che “i lavoratori nelle contee repubblicane hanno sopportato il peso maggiore dei costi della guerra commerciale, in parte a causa di ritorsioni sproporzionatamente mirate dell’agricoltura”.

Ricapitoliamo. Come da manuale il costo dei dazi, deciso per ragione evidentemente politiche, ha favorito i produttori dei settori protetti e il governo, ma complessivamente è stato neutro sull’economia. Il costo lo hanno patito i consumatori, all’Usa e all’estero, i produttori che importano beni daziati e anche i lavoratori. Quelli repubblicani più degli altri. Anche questo come da manuale. Dell’eterogenesi dei fini.

Cronicario: Da Mani pulite a Strade pulite

Proverbio del 20 marzo Chi apre gli occhi del cuore vede cose invisibili

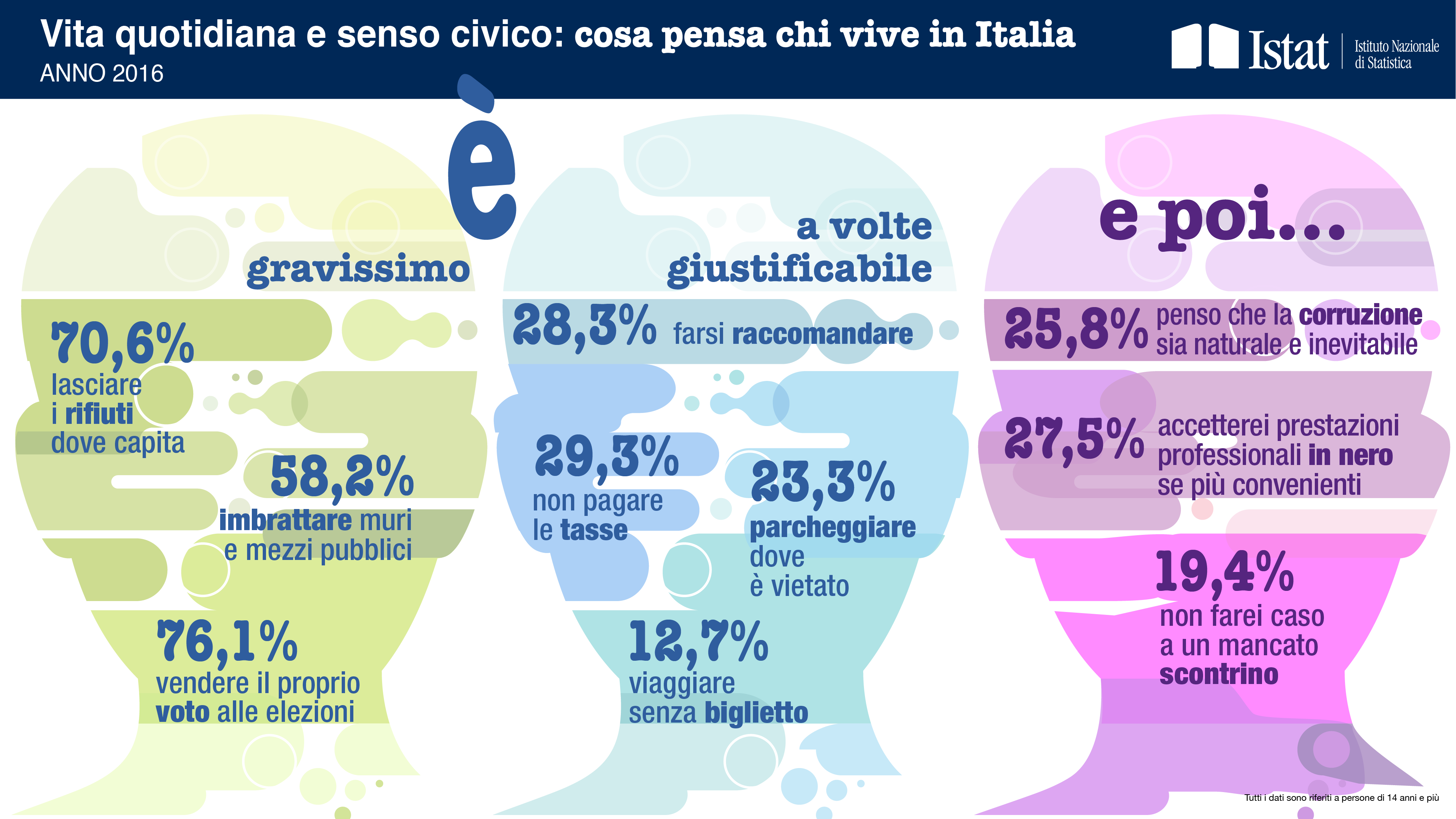

Numero del giorno: 53,5 Percentuali di italiani che giudica grave l’infedeltà fiscale secondo Istat

E proprio mentre infuria l’enne-ennesima storiaccia di malversazioni all’italiana, l’Istat tocca una delle sue vette più sublimi regalandoci una ricognizione sul senso civico degli italiani.

Non c’è niente da ridere: è una cosa serissima. Siamo o non siamo il paese di Mani pulite? Quello del sacro sdegno contro i cattivoni che ci derubano del frutto delle nostre tasse? Si siamo noi. Ed eccoci qua, in chiaro e tondo.

Rileggete bene, per favore, tanto è breve. “Un quarto delle persone di 14 anni e più giudica la corruzione un fatto naturale e inevitabile, sei su dieci considerano pericoloso denunciarla, il 36 per cento inutile”. Però in compenso l’84% delle persone di 18 e più nel 2018 riporta di non gettare carte per strada, “in aumento rispetto al 2014”, sottolinea l’Istat evidentemente ispirata. Dopo vent’anni di Mani pulite, siamo arrivati a Strade pulite. Fra altri vent’anni chissà.

A domani.

La Brexit è un problema anche per la politica monetaria della Bce

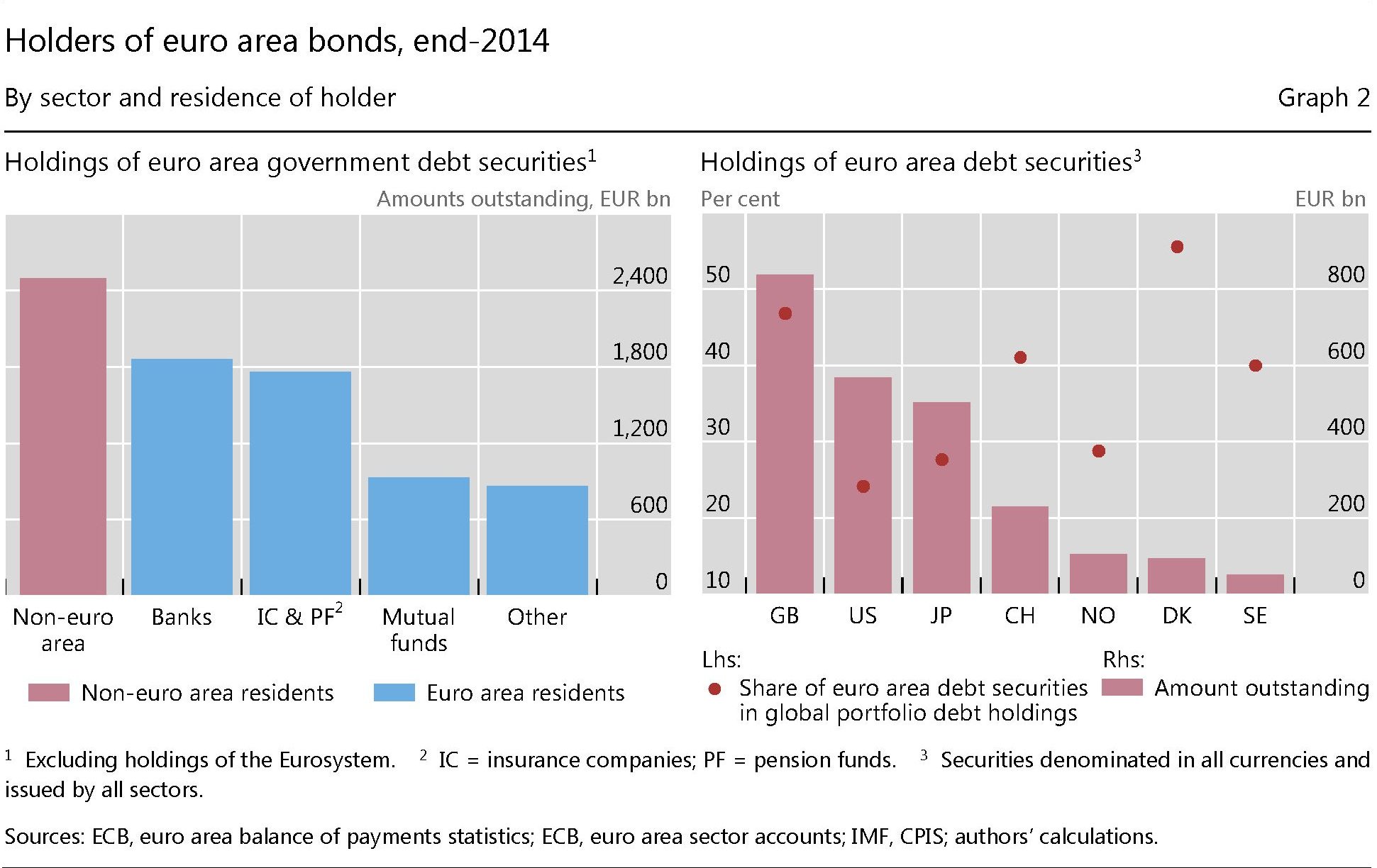

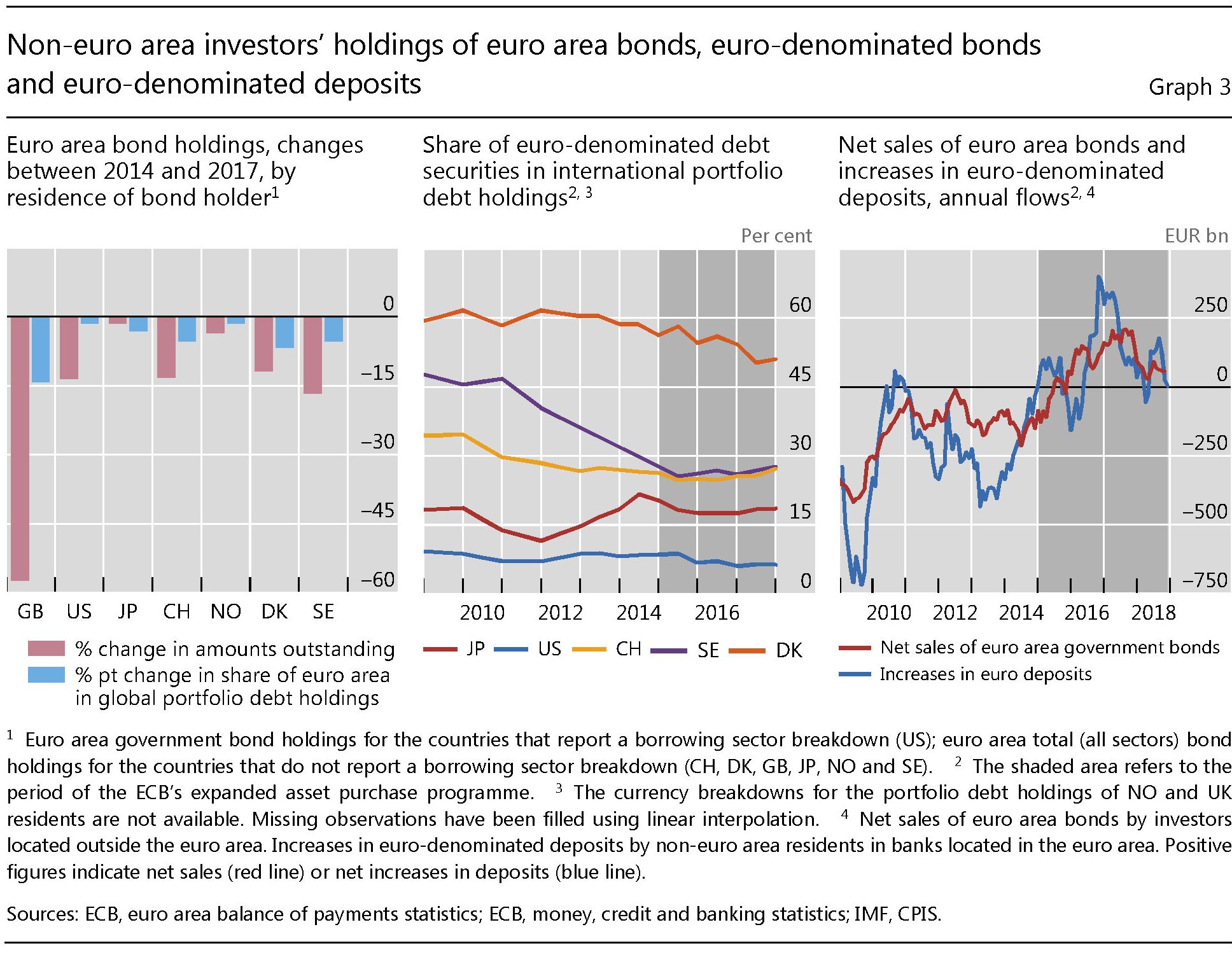

Fra le tante questioni problematiche che la Brexit porta con sé è opportuno sottolinearne una che emerge con chiarezza grazie a una ricerca contenuta nell’ultima quarterly review della Bis, dove si osserva l’impatto del QE di Francoforte sui flussi finanziari internazionali di obbligazioni e depositi. Ricordo che l’APP ( asset purchase programme) della Bce consentiva alla banca centrale di acquistare titoli sovrani dell’eurozona, secondo regole precise, sul mercato secondario. Significa che altri soggetti finanziari, sia bancari che non bancari, hanno scambiato titoli sovrani in cambio di denaro fresco, che nel caso delle banche è stato creato con un aumento delle riserve. Chi volesse ricordare come funziona il bilancio di una banca centrale può scorrere la miniserie che abbiamo dedicato al tema qualche tempo fa.

L’indagine ha ricavato alcune conclusioni che si possono riportare subito. L’evidenza più interessante è che le istituzioni finanziarie non bancarie non residenti nell’eurozona sono stati i venditori più attivi di titoli di stato dell’eurozona. Si parla di quasi 300 miliardi di euro di titoli venduti dal 2015. Ancora più interessante osservare che la residenza di questi intermediari era il Regno Unito.

La seconda informazione interessante, è che questi intermediari, per poter condurre queste vendite, visto che non hanno accesso “diretto” alla banca centrale, hanno dovuto servirsi di banche. In particolare di banche residenti in UK, magari corrispondenti di banche residenti nell’eurozona che hanno accesso all’Eurosistema. Lo schema di queste transazioni è quello che potete osservare nel grafico sotto.

![]()

In pratica la vendita di un bond sovrano coinvolge quattro soggetti. Il venditore (la non bank financial institution, NBFI), una banca commerciale inglese, una banca commerciale dell’eurozona e la Bce, che è il terminale-acquirente. Se seguiamo le frecce rosse, possiamo vedere che dagli asset del bilancio della NBFI si sottrae il valore del bond governativo venduto mentre si aggiunge un deposito che la banca britannica gli ha accreditato come corrispettivo, che figura infatti fra i debiti della banca stessa. La banca britannica, a sua volta vede aumentare i suoi depositi una volta che cede alla banca dell’eurozona il bond comprato dalla NBFI, mentre la banca dell’eurozona vede crescere per lo stesso valore i suoi debiti, sempre nella forma di deposito. Nel passaggio finale, il titolo finisce nel bilancio della Bce, sul versante degli asset, mentre la banca commerciale dell’eurozona vede crescere il valore delle sue riserve detenute presso la banca centrale. Se seguite le frecce blu, il percorso è lo stesso ma inverso.

Cosa ci dice tutto questo? Semplice: le banche dell’UK non sono solo le controparti delle NBFI in queste operazioni di compravendita. Sono un dei nodi della catena che trasmette la politica monetaria della Bce ai mercati. Non stanno nell’eurosistema, ma agiscono come se lo fossero, mediate da banche euro-residenti. Un’uscita disordinata dell’UK dall’Ue, perciò, rischia di avere effetti anche su questo meccanismo di trasmissione della politica monetaria, e questo spiega perché le banche centrali siano al lavoro da un pezzo per creare procedure di contenimento.

Vale la pena osservare che prima dell’avvio del QE proprio in GB era conservata la quota più rilevante di titoli sovrani in circolazione.

Il QE, perciò, è stata un’occasione unica per “liberarsi” di questi asset, evidentemente giudicati poco convenienti.

C’è un’altra informazione interessante contenuta nello studio degli economisti della Bis. Una parte consistente dei quasi 300 miliardi di titoli venduti alla Bce, tramite banche inglesi, dalle NBFIs britanniche, è rimasta in deposito presso le stesse branche britanniche che hanno mediato l’operazione. Quindi fuori dall’eurozona. “Le banche residenti nell’UK e le loro affiliate nell’eurozona sono stati i principali facilitatori delle vendite di bond da parte degli investitori non euro”, nota la ricerca. La Brexit era nell’aria, prima che nell’area.

Cronicario: Non c’entra un Gacs con la Brexit, ma vabbé

Proverbio del 19 marzo Dove parla l’oro tutto tace

Numero del giorno: 2,5 Crescita % export a gennaio 2019 su dicembre

Poiché il genio si riconosce dal sapere trasformare le avversità in opportunità, ecco che nessuno dovrebbe dubitare del genio dei nostri governanti che sono riusci a infilare la proroga delle Gacs, ormai in scadenza, nel decreto Brexit. Casualmente le due avvengono a fine mese perciò…

Sicché adesso sappiamo che la garanzia di stato sulle cartolarizzazione delle sofferenze bancarie ha pari dignità con le norme che il governo si sta affrettando a varare per evitare che gli intermediari britannici, nel caso il 29 l’UK sia indecisa fra esserci o non esserci, perdano l’accesso ai mercati finanziari europei, che sarebbe un bel pasticcio. E mica l’unico. Le massime autorità – il consiglio dell’Ue per dire – si sono addirittura preoccupate di garantire che l’Erasmus+ non subirà traumi a causa della Brexit.

Soprattutto il nostro avvocato del popolo, dopo aver detto che se proroga deve’esser, che sia breve, ha aggiunto che gli italiani saranno tutelati. Come le banche. Le banche italiane, ovviamente.

A domani.

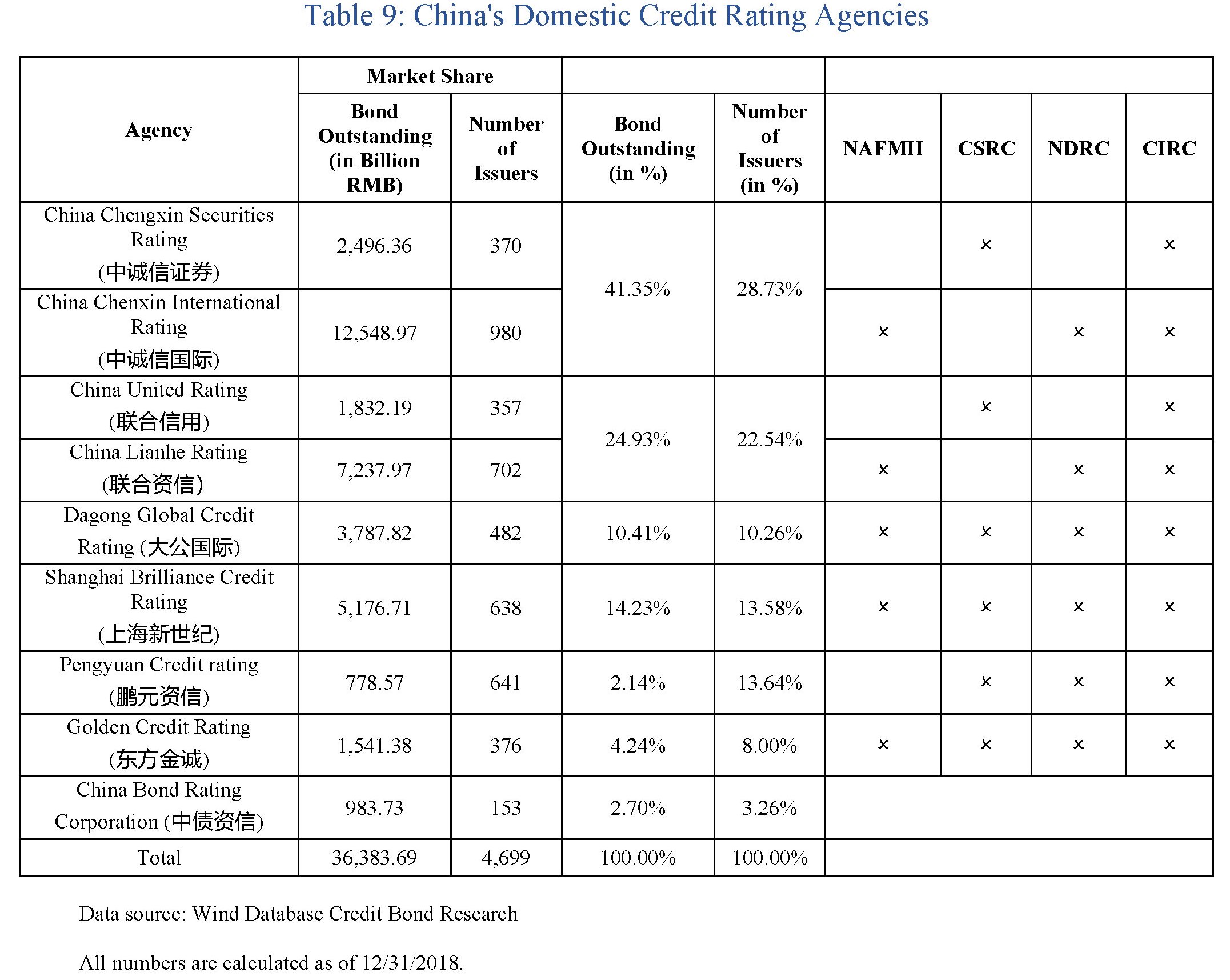

Il connubio cinese fra emittenti di bond e agenzie di rating

Ricapitoliamo: abbiamo visto che il mercato dei bond cinese si compone di due diversi ambienti istituzionali, uno interbancario e uno quotato dove vengono scambiati i titoli. Abbiamo visto quali sono le obbligazioni che vengono scambiati e quindi alcune caratteristiche del funzionamento di questo mercato, che ha generato un notevole settore bancario ombra. Adesso dobbiamo completare la nostra ricognizione andando a vedere in che modo vengono assegnati i meriti di credito alle obbligazioni, in sostanza i rating, e soprattutto chi li assegna. Nel suo esemplare riprodurre la fisionomia (o meglio l’apparenza) dei mercati occidentali, la Cina non poteva certo tralasciare quest’aspetto che è a dir poco strategico. Senza merito di credito non può esserci mercato del credito, evidentemente.

La prima cosa che dobbiamo sapere è che le agenzie di rating cinesi hanno adottato la stessa simbologia alfabetica delle agenzie occidentali, dalla tripla A in giù. La scala include nove gradi di lungo termine (AAA, AA, A, BBB, BB, B, CCC, CC, C) e sei di breve termine (A-1, A-2, A-3, B, C, D). Ma ci sono due differenze fra il sistema cinese e quello occidentale. Innanzitutto è diversa la definizione di Investment grade. In Occidente di solito l’investment grade si perde sotto il livello BBB, oltre il quale comincia l’High Yiel. In Cina sotto la doppia A. E’ interessante notare tuttavia che malgrado il livello di rating cinese per ottenere l’investment grade sia più elevato, le emissioni sotto la doppia A sono scarse in Cina. E se si ricorda come è organizzato il sistema finanziario cinese non si fatica a capire perché.

Altra differenza: in Cina esiste un super rating, con notazione AAA+, o “super AAA”. Si tratta di un rating informale che viene assegnato ad alcuni investitori le cui emissioni vengono sostanzialmente assimilate, per rischio di credito, ai titoli di stato. Non a caso fra gli emittenti di Super tripla a ci sono 10 entità possedute dal governo.

Gli osservatori fanno notare anche un’altra caratteristica, ossia la tendenza delle agenzie cinese a orientare i rating verso l’alto. Sono vagamente ottimistici, insomma. E a questa considerazione si arriva notando come nonostante l’ampiezza del mercato degli emittenti, che ormai si aggira intorno alle 2.000 entità, più del 95% dei bond non finanziari, esclusi quelli del governo, siano iscritti in tre categorie che vanno dalla tripla A alla doppia. In sostanza all’interno dell’investment grade.

Il grafico sopra ci consente di avere una visione chiara di questo pezzo di mercato. Il 54% dei bond non finanziari in circolazione ha tripla A ed è stato emesso dal 14% degli emittenti. Il 41% degli emittenti doppia A, che comunque sono ancora investment grade, quotano il 19% del mercato. Negli Usa, volendo fare un paragone, i bond corporate a tripla A coprono appena il 6% del valore in circolazione. Se guardiamo al settore dei financial bond, scopriamo che il Cina l’82% ha tripla A, e un altro 17% si suddivide fra AA+ e AA. Appena l’1% è sotto l’investment grade. Un paradiso per gli investitori. Un paradiso comunista, ma tant’è.

Questa situazione genera pure alcune complicazioni però. Un rischio praticamente inesistente, secondo alcuni, può limitare lo sviluppo del mercato obbligazionario a causa dell’assenza di opportunità per gli investitori più votati all’azzardo, che di conseguenza sono naturalmente orientati a preferire l’azionario. Al contempo gli investitori internazionali, malgrado i buoni uffici del governo che vorrebbe attrarli, continuano a guardare con diffidenza a un mercato con rating così generosi, malgrado di fatto incorporino la garanzia implicita del governo.

Questa garanzia implicita, che a sua volta genera il rating, spiega altrettanto perché la Cina abbia una storia molto scarna di default. Il primo in assoluto risale al 2014 e “bruciò” 1,26 miliardi di yuan. Si ebbe un picco di default nel 2016, quando si arrivò a 30,1 miliardi, per tornare intorno 27,7 miliardi l’anno successivo. Il vero picco però si ebbe nel 2018. L’anno scorso i default sono arrivati a 128 miliardi, per lo più a causa delle restrizioni finanziari adottate dalle autorità. Parliamo comunque, dal 2014 al 2018, di un tasso di default sull’esistente dello 0,2%. Il paradiso degli investitori, appunto.

Ci si potrebbe aspettare che il pur timido affacciarsi dei default abbia mitigato l’ottimismo delle agenzie cinesi di rating, ma così finora non è stato. Dal 2014 al 2018 gli upgrade sono stati dieci volte superiori rispetto ai downgrade. Dei 2.784 emittenti di bond, 918 sono stati promossi e solo 129 sono stati bocciati, mentre gli altri 1.700 circa sono rimasti dov’erano. Da notare che la promozioni si sono concentrati sugli emittenti AA-, sotto l’investment grade, il 49% dei quali sono stati promossi. Molti osservatori hanno sollevato dubbi sulla qualità di questi promozioni di credito e alcuni hanno ipotizzato che in realtà dietro ci sia la notevole competizione fra le varie agenzie di rating che operano in Cina. Un tema che merita un breve approfondimento.

In forma ancora primitiva, le agenzia di rating cinesi furono istituite nel 1987 quando il governo emanò le linee guida per l’emissione delle obbligazioni corporate. I rating facevano parte di queste linee guida e quindi bisognava attrezzarsi per poterne avere uno. All’inizio questo lavoro veniva compiuto dalle filiali provinciali della banca centrale. Più tardi però iniziarono a sorgere agenzia indipendenti, in alcuni casi nate dallo spin off dei dipartimenti della banca centrale che fino ad allora se ne erano occupati. Un business che divenne impetuoso dopo che, nel 1993, la linea guida del rating divenne obbligatoria.

Per assicurare la qualità dei rating la banca centrale impose che il bond dovesse avere un rating emesso da almeno un’agenzia approvata dalla banca centrale stessa e limitò il numero delle agenzie di rating a nove. Nel 2006 anche la CSRC, il regolatore chiamato a vigilare alcuni segmenti del mercato dei bond, fissò nuove regole per queste agenzie cui si aggiunsero poco dopo quelle autorizzate anche dalla NAFMII e dal NDRC. Di conseguenza ogni agenzia di rating deve essere approvata da uno dei regolatori per potere operare. Arriviamo così al 2014, quando l’eccessiva frammentazione e complicazione convince lo State council cinese a semplificare e deregolamentare. E siamo ad oggi.

Al momento in Cina operano nove agenzie, sei delle quali dominano il mercato con una quota del 91%.

E’ interessante sapere che alcune di queste agenzia hanno quote minoritarie di capitale che fanno riferimento alle agenzie di rating internazionali che però non hanno alcun ruolo attivo nel mercato dei rating cinesi che rimane squisitamente domestico. Le agenzie esterne, infatti, non sono autorizzate a emettere rating nazionali sulle aziende cinese che vendono obbligazioni nel mercato interno al contrario di quanto accade sulle emissioni off shore. Nel luglio 2017 la banca centrale ha annunciato che sarebbero stati fatti passi avanti nella liberalizzazione dei rating, permettendo alle agenzie internazionali di emettere rating sui bond quotati nel mercato interbancario e di assumere anche quote di maggioranza nelle agenzie di rating cinesi.

Ma in attesa di sviluppi, che chissà quando arriveranno, al momento la situazione delle agenzie di rating si caratterizza per una sostanziale omogeneità, sia delle procedure che persino delle tempistiche con le quali vengono emessi i rating. Il che rende questo mercato poco dinamico e scarsamente trasparente. “Nessuna agenzia domestica ha ottenuto un chiaro vantaggio in termini di reputazione o di leadership di mercato. Di conseguenza, l’industria di rating in Cina è altamente competitiva con una struttura tariffaria simile”. Ciò spiega perché ci siano pochi incentivi a bocciare gli emittenti, al contrario di quanto avviene per le promozioni. Specie se gli emittenti, come accade, hanno bisogno di un solo rating per procedere col bond.

In sostanza esiste un silenzioso connubio fra chi emette il rating e chi emette il bond, aggravato dalla circostanza che molto del credito e del debito originato da queste operazioni generi garanzie implicite. In queste circostanze si capisce perché i default siano rari. Ma il fatto che accadano comunque dovrebbe farci riflettere. E approfondire ancora un po’.

(6/segue)

Puntata precedente: Il lato oscuro del mercato obbligazionario cinese

Ultima puntata: Storia breve dei default obbligazionari Made in China

Cronicario: Dalla flat tax alla flat pax

Proverbio del 18 marzo Seguendo le ombre non si acquista sostanza

Numero del giorno: 77 Quota % aziende quotate controllate da un solo azionista in Italia

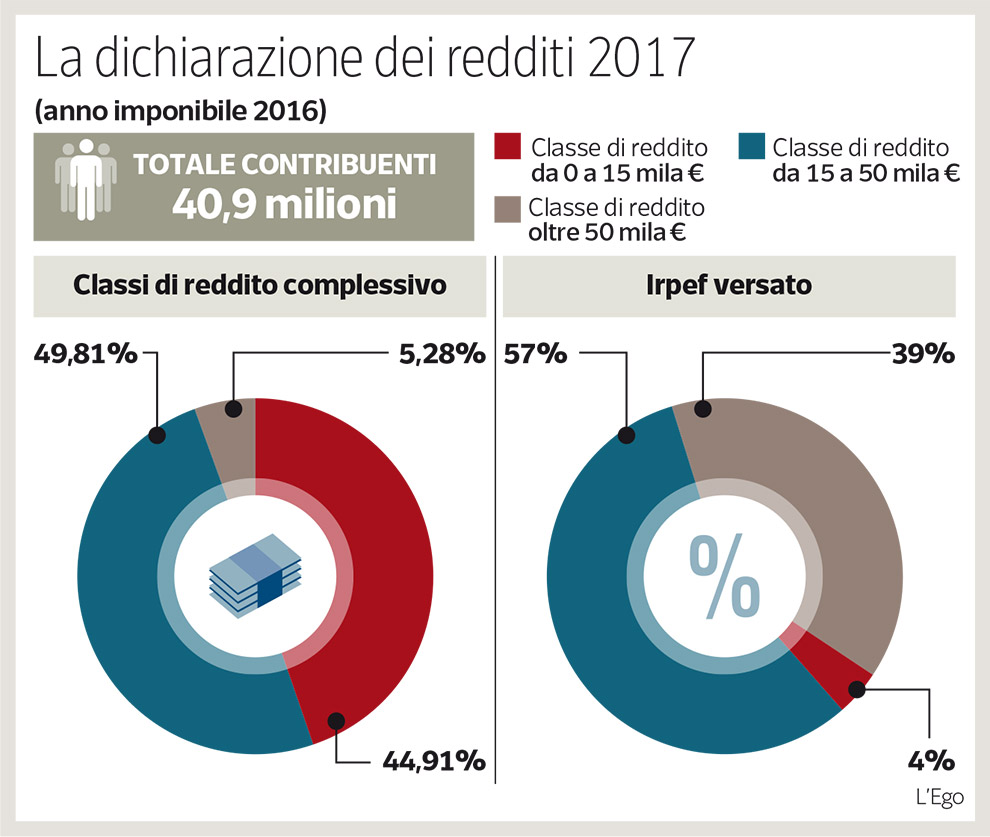

Ah che bello: ritornano le promesse. La flat tax, ve la ricordate? Se ne parlava già nel bellissimo contratto, quando fuori infuriava lo spread e noi giustamente ce ne infischiavamo perché se aumentano i tassi vuol dire che i Bot rendono di più. E oggi, che finalmente si avvicinano nuove elezioni (europee ma tutto fa brodo), Vicepremier Uno (o Due, fate voi) se n’è uscito dicendo che l’anno prossimo tocca alle famiglie. Come cosa?

Ma perbacco: le tasse al 15% per chi guadagna meno di 50 mila euro. Cioé in pratica tutti gli italiani.

In pratica il 5,28% dei 40 milioni di contribuenti, circa due milioni quindi, dovrebbero compensare con le loro tasse il buco che si aprirebbe tagliando al 15% le tasse ai quasi venti milioni fra i 15 e i 50 mila. O, in alternativa dovrebbero diminuire le spese complessive dello stato.

Di quanto poi? E anche qui, vai a capire. La domanda quanto costi la flat tax, ha scatenato più interpretazioni del sesso degli angeli in epoca bizantina. Le stime si rincorrono strafottenti, col nostro Vicepremier Due (o Uno, fate voi) che parla di una dozzina di miliardi, da mettere nel mucchio assieme agli altri che serviranno l’anno prossimo. Mentre gli alleati del governo verdolino dicono che i miliardi che servirebbero sono una sessantina e parlano di “promessa che non si può mantenere”.

Addirittura il MEF, arriva a smentire che ci sia, nei suoi cassetti, uno studio specifico. Parola del ministro Mammamia, che voglio dire: è una certezza. La confusione impera finché non arrivano concilianti e finalmente esplicatorie le parole di un sottosegretario: “L’importante è che si remi tutti nella stessa direzione”.

Se questa è la direzione, dalla flat tax alla flat pax ci vuole un attimo. Pure meno.

A domani.

Cronicario: Dalla Cina con candore

Proverbio del 15 marzo L’uomo che torna da un viaggio non è lo stesso che è partito

Numero del giorno: 2.358.000.000.000 Debito pubblico italiano a gennaio

Ma quanto sono teneri i nostri governanti del cambiamento? Degli zuccherini proprio. Non solo gentili e disponibili con noi italiani – che comunque veniamo prima eh, non ve lo dimenticate – ma sono talmente accoglienti che hanno deciso di aprire i porti.

Ma no, che avete capito. Non QUEI porti. Quegli altri. Insomma: i porti a chi porta soldi. Chi li chiede non attracca.

A intenerirci, dei nostri governanti, è la loro convinzione che i cinesi ci presteranno soldi gratis. Anzi: ci pregheranno di prenderli. In fondo i cinesi hanno un gran cuore, affluente. Anzi, capiente.

E in effetti ce l’hanno, se guardate il grafico sopra. Talmente che qualcuno già dice che una delle tante banche pechinesi avrebbe pronto il libretto degli assegni per investire in Italia, paese celebre per i suoi moltiplicatori. Se qualcuno poi dovesse dirvi che i cinesi faranno il loro interesse, persino nel paese dove vengono prima gli italiani, non statelo a sentire. Ripetete con me quello che ha detto vicepremier Uno (o Due, se preferite) dopo che il primo minestra (rectius, ministro) ha annunciato che il governo firmerà il memorandum sulla Belt and Road initiative cinese “”Oggi vince il Made in Italy, con la Belt and Road Initiative l’Italia ha deciso di essere più sovrana. Non è un’intesa politica con la Cina ma un’opportunità commerciale, gli Usa restano infatti il nostro principale alleato e la Nato la nostra casa naturale. Questo è uno scatto in avanti dell’Italia, un cambio di passo verso il futuro”.

Si signora mia, davvero. E prima che smettiate di stropicciarvi gli occhi, vi sottopongo anche la promessa dell’avvocato del popolo: “”Rafforzeremo la golden power per rafforzare gli interessi nazionali”. E rafforziamoci, perbacco, in vista dello scontro epico: duemilacinquecento anni di cavilli versus altrettanti di cineserie. E state tranquilli, dice il partito dell’altro Vicepremier: “La sicurezza nazionale viene prima di tutto e quindi su alcuni settori strategici per noi e per gli alleati (telecomunicazioni, energia, porti e infrastrutture) stiamo facendo tutte le verifiche e le valutazioni necessarie: prima viene la sicurezza degli Italiani, poi l’interesse economico”.

Il dramma è che ci credono pure loro.

Buon week end.