Etichettato: maurizio sgroi

Cronicario: Abbiamo abolito la povertà, ora tocca alla ricchezza

Proverbio del 16 ottobre La felicità raramente si accompagna a uno stomaco vuoto

Numero del giorno: 5,1 Crescita export italiano ad agosto su base annua

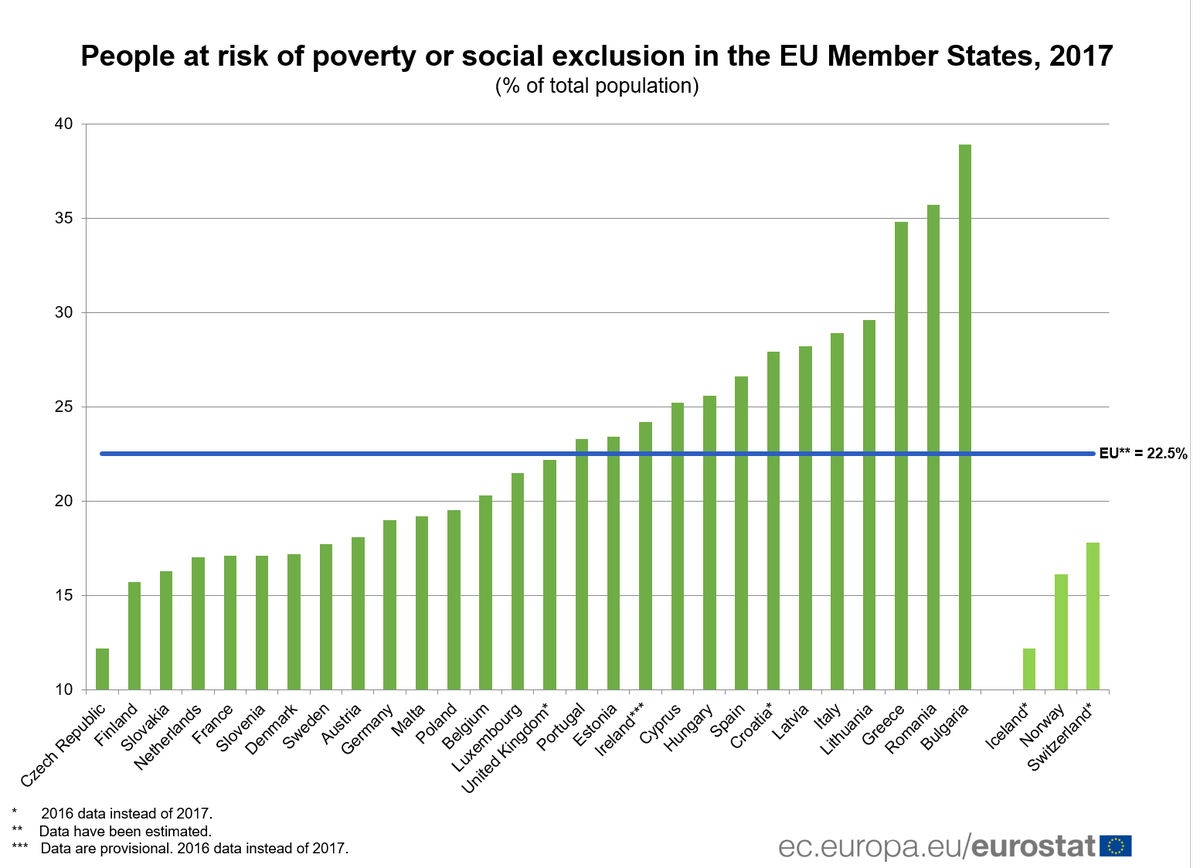

E finalmente capisco che è tutta colpa della statistica che dice e non dice, spiega e finisce con l’alludere, usa la lingua comune e genera enormi fraintendimenti, visto che le definizioni statistiche non hanno senso comune. Se il Governo del Cambiamento inanellerà una serie di capitomboli dovremmo prendercela, fra gli altri, con Eurostat che proprio oggi, che la Grande Manovra del Popolo viene svelata in tutta la sua meravigliosa sostanza, se ne esce con questa roba qua:

Ora che dovrebbe fare un qualunque Governo del cambiamento di fronte a dati che illustrano un paese dove quasi uno su tre è a rischio di esclusione sociale o di povertà? Dove ci sono più poveri che in Spagna, Portogallo e persino in Estonia, che già ricordarsi dov’è è difficile?

Già. Far cadere la manna del denaro pubblico su una platea di affamati deve esser sembrato il male minore al Governo del cambiamento, e chi se ne frega dell’Europa, che però ha trascurato un’altra statistica, stavolta fatta in casa.

O forse no. Forse l’ha letta talmente bene questa statistica che ha pensato bene di fare un condonino (cito dal titolo di prima pagina di un noto giornale fustigatore) per consentire ai poveri italiani in stato di necessità e a rischio di povertà di risparmiare su quella cartellina esattoriale di quella volta che proprio non ce l’hanno fatta a presentare la dichiarazione dei redditi o a pagare le tasse perché il commercialista era morto, pioveva, gli alieni avevano invaso la tangenziale, non si sentivano tanto bene e a un certo punto sono arrivate anche le cavallette (cit.). Quale governo avrebbe mai potuto resistere?

E così il contribuente in nero e la giustizia fiscale si sono incontrati per il loro ultimo (di una lunga serie a venire) bacio, infischiandosene di quella pletora di utili idioti che è costretta dalla ritenuta alla fonte a pagare tutto, pure il canone televisivo senza avere la tv. Serve aggiungere altro? La retorica della povertà impregna il nostro dibattito pubblico come lo spirito santo nel Medioevo. La Grande Manovra promette il Rinascimento, ma forse c’è un equivoco. La povertà è stata già abolita per decreto. Adesso si tratta solo di abolire la ricchezza.

A domani.

La Cina smette di comprare petrolio Usa

L’avvicinarsi di novembre, che segna l’avvio del secondo round di sanzioni Usa contro l’Iran, consente di mettere lentamente a fuoco la nuova fisionomia che sta assumendo il mercato petrolifero, certo non indifferente alle tensioni geopolitiche provocate, fra le altre cose, dalla guerra commerciale fra Usa e Cina, quest’ultima grande acquirente di petrolio iraniano. I dati degli ultimi mesi circa l’evoluzione della domanda cinese ci consentono di sapere alcune cose. La prima è che a settembre la domanda di greggio di Pechino è cresciuta ancora, portandosi a 9,05 milioni di barili al giorno, spinta dalla “sete” delle raffinerie indipendenti. La seconda completa il quadro: ad agosto le importazioni di greggio cinesi dagli Usa si sono praticamente azzerate.

Secondo alcuni osservatori questo andamento è la conseguenza della decisione dei cinesi di comprare greggio in Canada, che vende a un prezzo più conveniente rispetto al petrolio Wti, che però a differenza del petrolio canadese ha un grado di acidità minore e perciò più facilmente raffinabile. Ma è evidente che la convenienza economica spiega solo parzialmente questa interessante evoluzione del mercato petrolifero. I cinesi sono stati grandi acquirenti di greggio texano per tutto il 2018.

Difficoltà analoghe si stanno osservando anche su un altro mercato energetico, quello del gas liquefatto, dove ha un ruolo importante la produzione Usa, finito anch’esso nel tritacarne della guerra commerciale fra Usa e Cina. Platts ha rilevato che gli importatori cinesi stanno facendo fronte a prezzi più elevati e di conseguenza molti si stanno orientando verso produttori non statunitensi per soddisfare le proprie necessità. Gli Usa sono stati i più grandi esportatori al mondo di gas liquefatto l’anno scorso, con il 32% delle importazioni effettuati sul totale, seguiti dagli Emirati Arabi con l’11%.

In sostanza l’industria energetica Usa, cresciuta molto grazie alla tecnologia shale e potendo contare sulla robusta domanda cinese, vede sempre più a rischio la sua quota di mercato. Si sta lentamente avverando quanto era facile prevedere: la guerra dei dazi uccide il commercio. Poi i profitti.

Cronicario: Guerra e pace (fiscale)

Proverbio del 15 ottobre Non ridere dell’età avanzata, prega di raggiungerla

Numero del giorno: 27.400.000.000 Spesa per l’e-Commerce in Italia nel 2018

Vi pare facile parlare del governo del cambiamento senza essere Tolstoj? Perché non ci vuole nessuno meno del grande romanziere russo per raccontare la guerra e pace che al momento impegna il Gatto e Volpe, altrimenti conosciuti come vicepremier Uno e vicepremier Due, sulla vera questione dirimente di qualunque governo.

E siccome soldi rima fisco se fai politica, ecco che il governo del cambiamento si trova a litigare per la più pelosa delle questioni politiche, ossia decidere quanto dare a chi dovendo persino fare i conti con elettorati di riferimento che si somigliano solo per l’appetito e alcune manie. Tutto questo accade mentre dovrebbe esser chiusa la partita della manovra di bilancio che, come dice vicepremier Uno (o Due, fate voi) viene domani perché oggi c’è la ciccia vera,il decreto fiscale. E aggiunge: “Ho ben chiaro quali sono i nodi”.

Provateci voi a sciogliere ‘sti numeri. Specie se vicepremier Due (o Uno, fate voi) fa sapere a una certa ora che diserta il vertice di governo dove si doveva decidere la pace fiscale.

Al che il vicepremier di prima (Uno o Due, fate voi) tira fuori il contratto dal cassetto e dice che quella roba lì, la pace fiscale ++attenzione non è un condono pure se ci somiglia++ sta scritta a chiare lettere nel contratto con gli italieni. E se mancano i soldi li mette lui. Non proprio lui lui, ma il ministero dai, avete capito. Perché pure se “stiamo combattendo a colpi di spread”, noi “non abbiamo bisogno di assistenza, ma di impresa e lavoro vero che non si crea per decreto”. Ora, se io fossi il reddito di cittadinanza sarei un po’ triste a fronte di questa intemerata. Ma per fortuna il vicepremier Due (o Uno fate voi) mi ha restituito la speranza. Non solo il reddito di cittadinanza non ha nulla a che vedere con il reddito di inclusione, che riguardava un milione di persone mentre questo ne sazierà almeno sei milioni, ma sarà equamente distribuito.

Come finirà questa Guerra e pace del cambiamento? Boh. Mica sono Tolstoj.

A domani.

Quando il reddito di cittadinanza si chiamava pensione

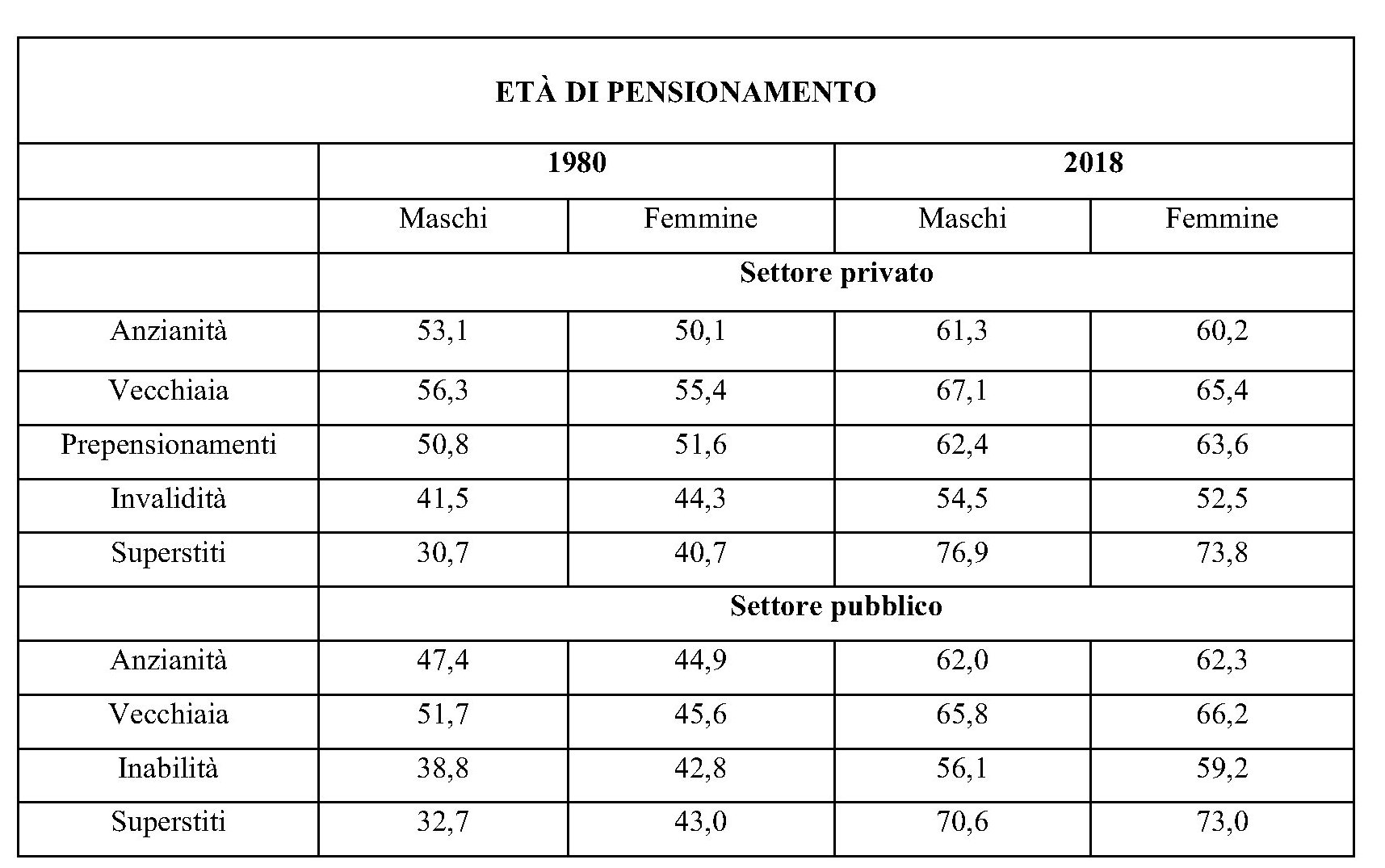

Poiché la questione previdenziale continua a popolare il nostro dibattito pubblico, imponendosi ogni volta nell’agenda del governo, forse vale la pena ricordare il rilevante contributo che le pensioni hanno dato al cumulo del nostro debito pubblico. La gestione dissennata della nostra (im)previdenza pubblica è cosa nota a molti, ma vale riportare un recente studio di Itinerari previdenziali, associazione che studia i sistemi di previdenza sociale, che illustra, in una ricognizione dedicata alla durata media delle pensioni italiane, come in Italia vengano pagate oltre 750 mila pensioni da più di 37 anni, e che altri 3,8 milioni di pensioni hanno superato la durata di 25 anni, a dimostrazione del fatto che da noi, come sottolinea il presidente dell’Osservatorio Alberto Brambilla esiste “una sorta di reddito di cittadinanza ante litteram anche se mascherato da pensione”.

Un’esagerazione penserete. Ma come si può dire diversamente a fronte della constatazione che “la durata media delle prestazioni erogate dal 1980 o prima è di circa 38 anni per i dipendenti del settore privato e di 41 anni per i lavoratori e 41,5 per le lavoratrici nel caso del settore pubblico”. In sostanza “siamo ben oltre il paletto dei 25 anni che dovrebbe rappresentare un buon punto di equilibrio tra periodo di lavoro e tempo di quiescenza”. E qui si arriva al punto. Alla fine degli anni ’70, ha calcolato l’Osservatorio, i maschi del settore privato andavano in pensione di anzianità intorno ai 53 anni e a 56 in pensione di vecchiaia, addirittura a 50 anni in caso di prepensionamento. Le pensioni di invalidità potevano scattare intorno ai 41 anni e le prestazioni per i superstiti addirittura poco sopra i 30. Nel 2017 queste età sono state rispettivamente 61,3 per l’anzianità, 67,1 per la vecchiaia, 54,5 per le invalidità e 76,9 per i superstiti maschi. Per le donne si andava in pensione di anzianità a 50,1 anni, di vecchiaia a 55, di invalidità a 51,6 mentre le prestazioni per le superstiti scattavano a 40,7. Oggi le età sono state innalzate, rispettivamente, a 60,2, 65,4, 52,5 e 73,8.

A fronte di ciò si potrebbe pensare che ormai il peggio è passato. Senonché, come nota l’Osservatorio, “ci vorranno ancora molti anni per ridurre le anomalie che appesantiscono il bilancio del welfare”. La storia di queste “anomalie” è un bel concentrato di tutto ciò che una sana gestione della cosa pubblica non dovrebbe fare e che viene riepilogata elencando i vari provvedimenti che dal 1919 in poi hanno cambiato profondamente il volto della nostra previdenza pubblica. All’epoca, quando l’aspettativa di vita era parecchio più bassa di oggi, servivano 65 anni di età per andare in pensione. Oggi si litiga per consentire di anticipare a 62 anni il pensionamento di una coorte di lavoratori. A quanto pare l’esperienza insegna poco. “Il continuo rilassamento dei conti pubblici e l’utilizzo a fini elettorali del sistema pensionistico hanno demolito in 40 anni un sistema gestionale solido – osserva lo studio -. Per ritornare al metodo di calcolo contributivo e ai 65 anni di età per il pensionamento del 1919, ci sono voluti quasi 100 anni; e ne occorreranno altri, 20 almeno, per ridurre le distorsioni prodotte in questo lungo periodo”.

Qualche esempio aiuterà a ricordare. A gennaio 2018 erano ancora in essere 248.699 pensioni dovute a prepensionamenti, effettuati anche con dieci anni di anticipo rispetto ella regole fino ad allora vigenti. Di questo strumento, usato intensivamente fino al 2002, si è fatto un uso notevole in particolare fra il 1984 e il 1992, quando il sistema pensionistico era vicino al tracollo. Anche questa voce, così come le invalidità previdenziali, sono state messe in conto alla voce pensioni, quando si tratta evidentemente invece di assistenza sociale. Poi c’è il capitolo delle baby pensioni, dove il livello di generosità raggiunto dallo stato è con pochi precedenti. “Una donna laureata con due figli poteva lavorare anche solo per 8 anni e poi pensionarsi dopo aver versato pochi anni di contributi (baby pensioni); oppure per tutti i dipendenti pubblici dopo 19 anni, 6 mesi e 1 giorno e per i dipendenti degli enti locali dopo 25 anni consentendo così pensionamenti a 35/40 anni di età con 20-25 anni di contribuzione (sempre compresi i riscatti di laurea, maternità e militare)”. L’Osservatorio ha calcolato che fra le 750 mila pensioni che durano da oltre 37 anni ce ne sono almeno 75 mila che fanno riferimento a dipendenti pubblici, molti dei quali evidentemente sono baby pensionati. No è certo un caso che “nel settore pubblico si assista, per entrambi i generi, a una prevalenza della pensione di anzianità”. Basta ricordare che l’età media di decorrenza per gli uomini, nel 1980, era di 47,4 anni e per le donne di 44.9.

Se si va a guardare nei vari fondi speciali di categorie che compongono l’articolata panoramica della nostra previdenza, la musica cambia poco. Il personale delle Fs, confluito in buona parte nel fondo speciale Ferrovie dentro Inps a valle della privatizzazione delle Ferrovie è in squilibrio gestionale dal 2009 e costa alla fiscalità generale quattro miliardi ogni anno. E non è difficile capire perché. “Il personale viaggiante e quello di macchina di treni e traghetti godeva, fino al 2011, di agevolazioni sia anagrafiche sia contributive”: Tra le riforme Dini e Amato ci fu un esodo di ferrovieri con età medie di pensionamento intorno ai 50 anni. Per le pensioni ante 1980 l’età media era 50,2 anni per gli uomini e 45,7 per le donne. Si comprende bene perché le pensioni di anzianità, ancora al gennaio 2018, fossero bel il 40,2 del totale del fondo speciale ferrovie. Anche nelle Fs, fino al 1992, si poteva andare in pensione a 19 anni sei mesi e un giorno che diventavano 14 sei mesi e un giorno se si era donne. “Le pensioni per prepensionamenti, ancora vigenti all’1.1.2018, hanno decorrenze più frequenti nel 1993 e nel 1995, con età medie di circa 48 anni, e rappresentano il 3,6% del totale delle pensioni del Fondo Ferrovie.

Per le pensioni con decorrenza “1980 e anni precedenti”, ancora vigenti all’1.1.2018, l’età media alla decorrenza dei maschi è 49,4 anni e quella delle femmine è 43,8 anni”.

Insomma, il discorso è chiaro. Si sono fatti debiti per garantire un reddito, sotto forma di pensione, a persone ancora giovani e abili al lavoro. Oggi si vogliono fare altri debiti sostanzialmente per la stessa ragione. Cambiano i tempi, ma i pensieri rimangono sempre gli stessi. E questo la dice lunga sul carattere di una popolazione.

Cronicario: E il naufragar m’è dolce in questo sommerso

Proverbio del 12 ottobre La felicità dura un minuto l’infelicità il resto del tempo

Numero del giorno: 34.100.000.000 Surplus cinese verso gli Usa a settembre (+13%)

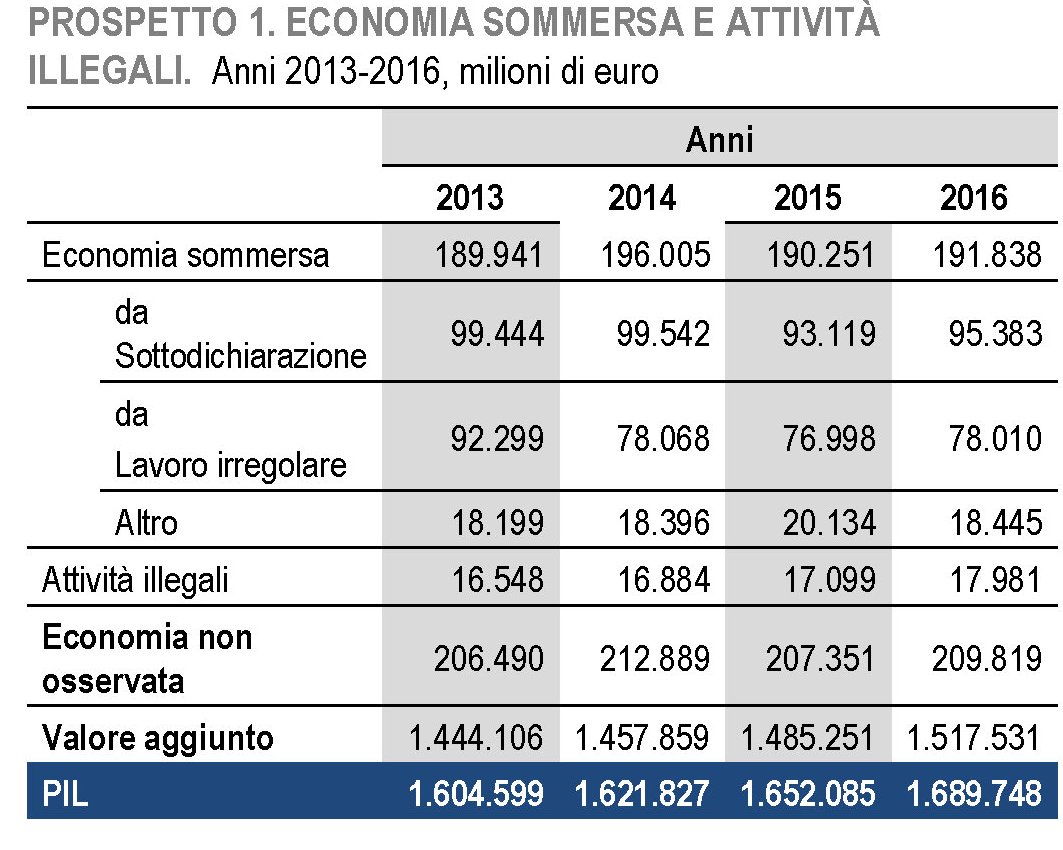

Leggo l’Istat e penso all’Infinito di Leopardi. Dal che deduco che è stata una settimana difficile non solo per i nostri Bot e Btp, per il DEF e per tutti i tecnici che sono stati invitati a candidarsi, ma anche per me. Le minchiate logorano anche chi non le fa. Sicché leggo la release Istat sull’economia sommersa in Italia, che vale un duecento miliardi di euro, e l’unica cosa che mi risuona in testa è che l’infinito non è una seduzione poetica fuori moda ma una solida realtà. L’infinito esiste e abita da noi. Siamo infinitamente furbi.

Siamo talmente furbi che occultiamo il 12,4 di pil e ci piacciono i governi che fanno del loro meglio per fare aumentare questo nero anziché esporlo al sole. Molti si dolgono a parole, ma poi applaudono ai condoni.

La nota Istat è una compilazione delle nostre furbizie. Per dire: il sommerso, ossia quella galassia di comportamenti non spiccatamente criminali ma semplicemente “furbi” – l’abusetto edilizio, lo scontrino in bianco, il lavoretto in nero – pesano 11 volte (192 miliardi) il valore delle attività illegali (18 miliardi) propriamente dette. Le sotto-dichiarazioni, ossia quel vasto elenco di comportamenti che costituiscono elusione o evasione fiscale, rappresentano il 45,5%. Un altro 37,3 riguarda irregolarità collegate al lavoro. Abbiamo un mercato del lavoro con bassi tassi di partecipazione, duale (a dire poco) e stra-tassato, e poi un paradiso fiscale lavorativo dentro casa. Per dire: nel 2016 i lavoratori irregolari erano 3 milioni 701 mila, in prevalenza dipendenti (2 milioni 632 mila), in lieve diminuzione rispetto al 2015 (rispettivamente -23 mila e -19 mila unità). Il tasso di irregolarità, calcolato come incidenza delle unità di lavoro (ULA) non regolari sul totale, era pari al 15,6%. E pensiamo pure ai redditi di cittadinanza.

Quest’andazzo riguarda tutti i settori, dalla manifattura ai servizi.

Ma non dobbiamo mica giudicare, per carità. E’ di sicuro evasione di necessità e serve la pace fiscale, perbacco.

E poi c’è pure da considerare che il sommerso, pure se non paga tasse, ha contribuito per un robusto +02% alla dinamica positiva del valore aggiunto. Mica bruscolini. D’altronde anche per le attività criminali più robuste fanno bene all’economia. “L’indotto connesso alle attività illegali, principalmente riferibile al settore dei trasporti e del magazzinaggio, si è mantenuto costante, generando un valore aggiunto pari a circa 1,3 miliardi di euro”, stima Istat, secondo cui abbiamo speso 15,3 miliardi in droghe illegali, quattro miliardi in servizi di prostituzione e un 600 milioni per le sigarette di contrabbando. Complessivamente le attività illegali hanno generato un valore aggiunto per 16,7 miliardi nel 2016 con consumi finali per quasi venti miliardi, pari all’1,9% dei consumi finali. Niente male per un popolo di furbi. Capirete perché tra questa immensità s’annega il pensier mio:

E il naufragar m’è dolce in questo sommerso.

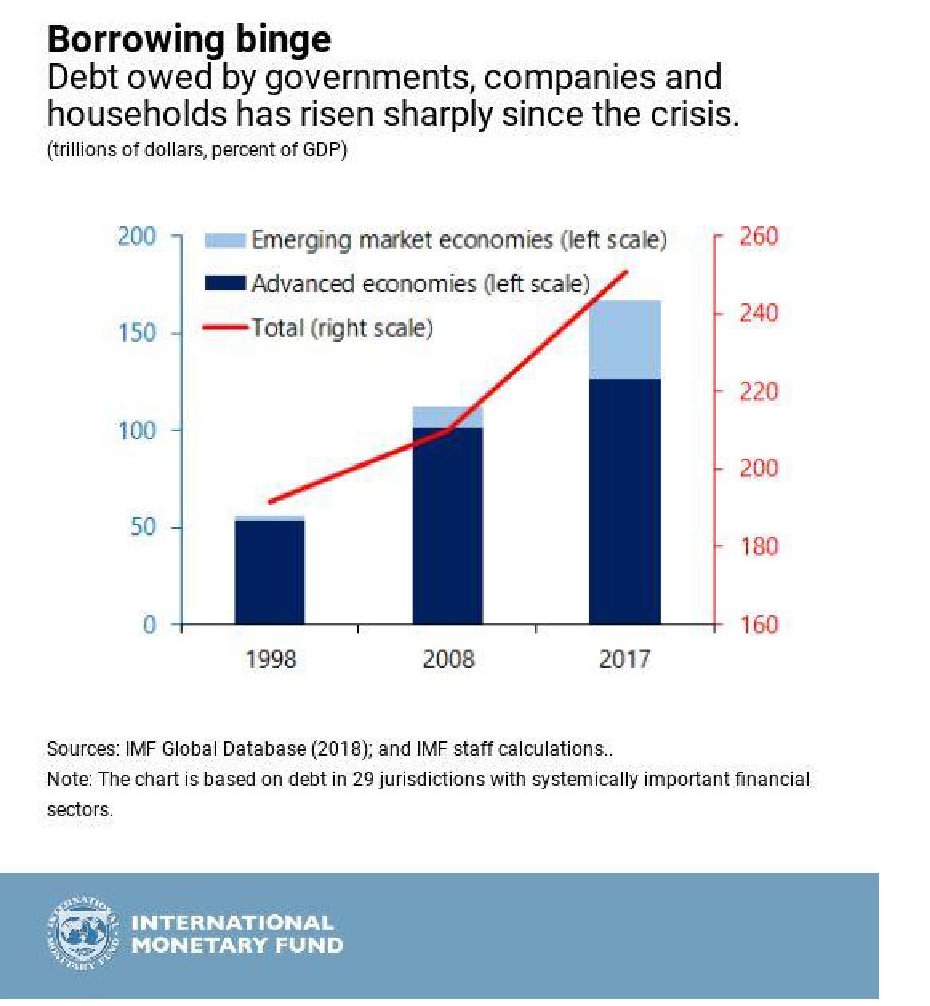

Cartolina: La cognizione del debitore

Sarà pure una baldoria, quella dei debitori, come la rappresenta il Fmi descrivendo l’abbuffata di debiti che in meno di vent’anni ha cambiato la fisionomia del mondo. Ma è una festa che ha per sottofondo una musica triste. Ogni tanto qualcuno piange persino e chissà perché si tende a pensare che toccherà sempre a qualcun altro trovarsi d’improvviso sepolto dalla montagna dei propri debiti. Figuriamoci se capita a noi. E così la montagna cresce ogni giorno, obbligazione dopo obbligazione, e la festa continua. Gli osservatori titolati usano aggettivi sempre più letterari – fragilità, vulnerabilità – per qualificare ciò a cui ci espone questo stato di cose. Ma al tempo stesso magnificano la crescita di chi ce la fa, trascurando di ricordare che tale successo molto deve alla tendenza a prendere a prestito anche quando il buon senso del padre di famiglia lo sconsiglierebbe. Siamo una società ricca e fragile che ha sviluppato la cognizione del debitore. Che se la gode. Finché dura.

Cronicario: E anche i Btp fanno il Bot

Proverbio dell’11 ottobre Chiedi all’esperto invece che all’erudito

Numero del giorno: 16.000.000.000 Costo quota 100 sulle pensioni secondo Boeri (Inps)

Poiché ormai qualunque parola evoca future campagne elettorali – dopo Bankitalia (scettica sulle previsioni Def) anche il presidente Inps è stato invitato a candidarsi per aver espresso il convincimento che quota 100 sarà un salasso per le casse previdenziali – mi domando: cosa diranno gli illustri esponenti del governo del cambiamento agli acquirenti dei nostri Btp che oggi hanno chiesto un robusto sovrapprezzo per continuare a darci credito?

Nel dubbio guardo i numeri e metto mano al portafoglio (nel caso dubitaste su chi paga). Per dire il tasso sul nuovo tre anni ottobre 2021, venduto per 3,5 miliardi di euro, è volato al 2,51%, in rialzo di 1,31 punti percentuali. Il tasso sul 7 anni (1,5 miliardi di euro) è stato del 3,28%, +74 centesimi, quello sul 15 anni (941,7 miliardi) ha raggiunto il 3,66% e quello sul 30 anni (558,3 miliardi) il 3,79%.

Traduco con la parole di una nota agenzia: “Ottocento milioni di euro di interessi sul debito pubblico da pagare per lo stato. Questo il bilancio delle due aste, ieri di Bot e oggi di Btp, tenute dal tesoro con rendimenti in forte rialzo. Secondo quanto riferiscono fonti di mercato, l’asta di ieri costerà all’emittente 81 milioni di euro in più rispetto allo scorso maggio (31 milioni in più rispetto all’asta di settembre). L’asta sui 6,5 miliardi di Btp tenuta oggi, invece, che ha visto il rendimento del tre anni balzare ai massimi dal 2013 e quello a sette anni segnare il record dalla prima emissione di questa durata, vede un rincaro per il Tesoro di circa 720 milioni di euro rispetto ai collocamenti della scorsa primavera”. Per la cronaca, 800 milioni di interessi sono circa mezzo punto di pil.

Detto ciò, non preoccupatevi. Il governo sta già pensando a chiedere una mano a tutti noi per sottrarci alla tirannide dei mercati. Tranquilli, non sarà una patrimoniale,né un prelievo forzoso, ma magari una gentile richiesta (richiesta spintanea magari) di comprare Btp al posto delle banche, delle assicurazioni, e del risparmio internazionale, del quale non abbiamo bisogno, visto che abbiamo già il nostro che, come ha recentemente detto un illustre esponente del governo, è bello ciccioso.

Anzi, già che ci siete, portatevi avanti. Ci sono altre due aste, una di Bot e un’altra di Btp, entro fine del mese. Siete pure fortunati. Prima la Ue dovrà dire la sua sulla manovra e poi toccherà alle agenzie di rating. Se siamo bravi e continuiamo a fare quello che stiamo facendo spunterete tassi fantastici.

A domani.

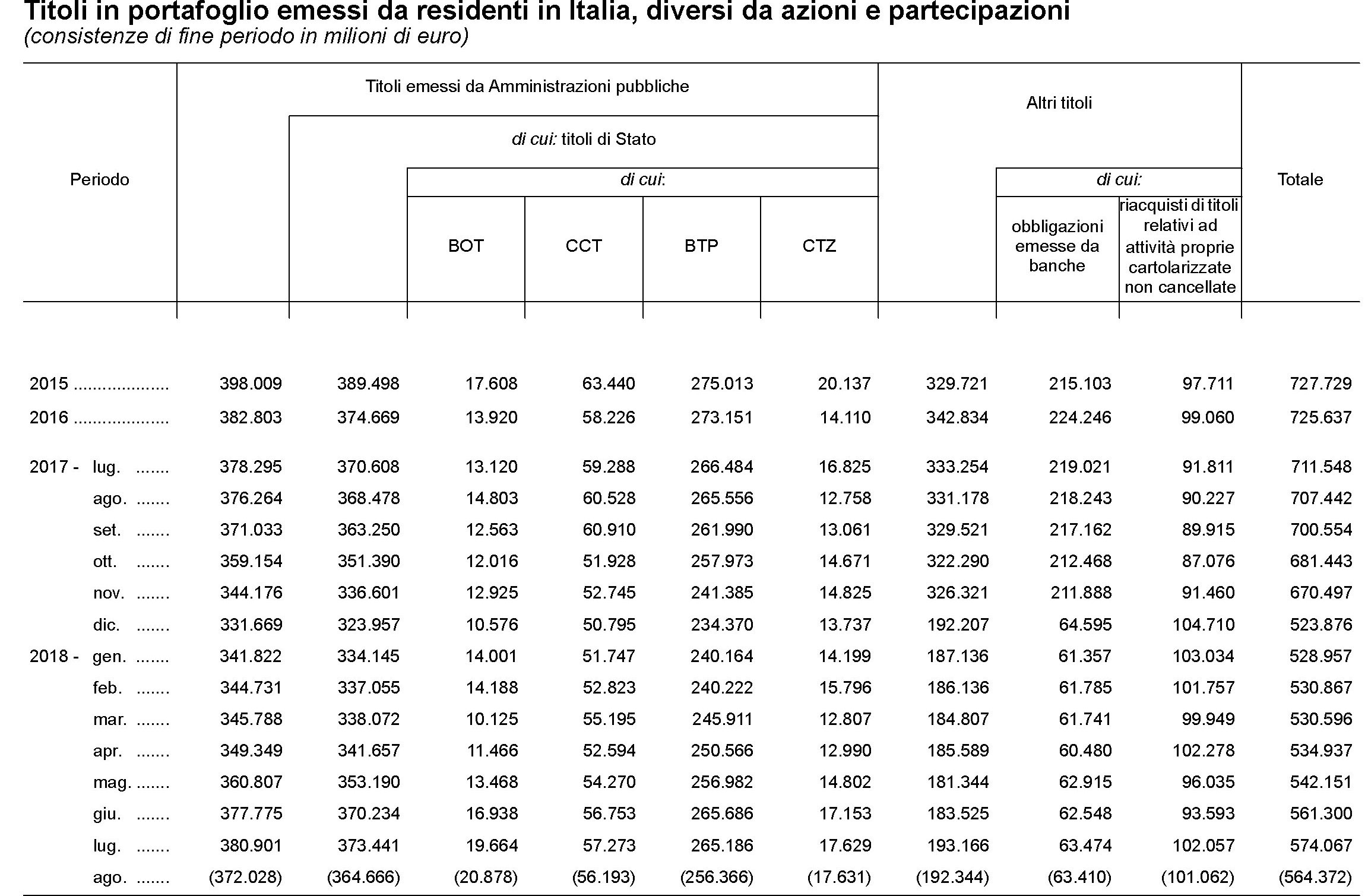

Le sofferenze delle banche italiane cominciano dai Btp

Chi si domanda perché mai le banche italiane (ma anche le assicurazioni) guardino febbrilmente all’aumento degli spread dei nostri titoli di stato rispetto al Bund tedesco deve tenere a mente un paio di cose che sono successe negli ultimi sei mesi: lo spread è costantemente cresciuto, e lo consistenze dei titoli pubblici nelle nostre banche pure. Ecco cosa è successo lato spread.

Stavamo intorno a 120 punti a fine aprile, e abbiamo toccato i 315 il 9 ottobre. Quasi 200 punti in più. Possiamo stimare, moltiplicando 200 punti base per la durata media del nostro debito che è di circa 7 anni, che il valore teorico dei Btp italiani sia diminuito mediamente di circa il 14%. Quindi anche di quelli in pancia alle banche. A proposito, andiamo a vedere le ultime consistenze dall’ultimo bollettino statistico della Banca d’Italia.

Come si può vedere ad aprile le consistenze di titoli pubblici ad aprile erano pari a 341 miliardi di euro circa, 250 dei quali erano Btp. Le consistenze aumentano gradualmente nel mese di maggio in poi, arrivando a 373 miliardi a fine luglio. Tale aumento di consistenze, a fronte di un aumento dello spread, che ha diminuito il valore dello stock esistente, può spiegarsi solo a fronte di maggiori acquisti. Ossia le banche hanno comprato titoli pubblici, malgrado le perdite sullo stock provocate dall’aumento dello spread. Il calo di agosto delle consistenze, diminuite a 364 miliardi, può spiegarsi o con la decisione delle banche di vendere titoli, o di smettere di comprarne, o con una erosione del valore dello stock. Probabilmente le tre cose sono accadute insieme. Rimane il fatto che la prima fonte di sofferenza per le banche italiane negli ultimi sei mesi non è stato il debito delle imprese. E’ stato il Btp.

Cronicario: Se lo spread fa il Bot

Proverbio del 10 ottobre Il saggio non commette due volte lo stesso errore

Numero del giorno: 0,6 Impatto di crescita sul Pil della manovra secondo il governo

Il governo insiste, infischiandosene della burocrazia economica statale che come un coro critica la NADEF. Caso più unico che raro. Sicché decido di credergli: la Manovra Del Popolo è bella, ricca, identitaria, coraggiosa ma non impavida (cit.) e soprattutto prudente. E chi dice il contrario l’Europa lo colga. La possessione sovranista incede a passo di carica nella mia immaginazione mano a mano che il ministro Mammamia, che una volta rimava con Economia e adesso con ordalia, snocciola i dati della manovra: miliardi qua, miliardi là, trallallerollerolà.

La sinfonia di miliardi cantata dal ministro s’impossessa della mia attenzione come lo spirto guerrier ch’entro mi rugge, come diceva sovranamente il poeta. Fin quando a un certo punto, steso sul divano un ricordo seducente fa partire la mia mano. L’algebra ha la meglio: prendo la calcolatrice. Dice il ministro che faceva Economia ma ora sempre meno che le misure della manovra valgono 36,7 miliardi. Arrotondiamo a 37 sennò ci confondiamo subito. Quindici miliardi di spesa sono coperte, 22 no. Quindi sono in deficit. Ce li dobbiamo fare prestare. La scopertura non è una scoperta in sé, ma lo sono le stime di impatto sul pil delle singole scoperture.

Ah attenzione: dei 15 miliardi coperti quasi sette sono tagli mentre 8,1 sono aumenti di entrate. Entrate battono tagli, 1 a 0. Ma pure al netto di questa facezia, e stendendo un velo lagnoso su ciò che celano questi tagli e queste maggiori entrate, sono le stime di crescita pil delle misure in sé che mi appassionano. Complessivamente i 37 miliardi di manovra consentiranno una maggiore crescita del pil dello 0,6% nel 2019. Quindi sto spendendo un capitale in denaro (e in credibilità) per crescere una decina di miliardi in più rispetto alle previsioni inerziali. Nel 2019 il non aumento Iva, che costerà 12,5 miliardi, farà aumentare la crescita dello 0,2% del pil, quindi un tre miliardi e rotti a fronte di una spesa del quadruplo. Il reddito di cittadinanza e l’anticipo della pensione per i miracolati 62enni con 38 anni di contributi costerà 16 miliardi e farà crescere il pil dello 0,3%, quindi un po’ meno di cinque miliardi a fronte di una spesa tripla.

La Flat tax , che il primo anno costerà 600 milioni spingerà il pil dello 0,1%, ossia un po’ meno di un miliardo e mezzo per una spesa della metà (ma allora perché non tagliare le tasse di più?) e 3,5 miliardi di investimenti varranno appena 0,2% di pil, quindi altri tre miliardi e spicci. Le coperture costeranno minore crescita per 0,4 punti di pil. Ora, pure prendendo per buone le previsioni del MEF – il ministro si è risentito perché nessuno crede alle previsioni del MEF che non solo ha gli stessi modelli degli altri ma anche cervelli sopraffini, e quindi perbacco, crediamogli – un semplice calcolo di costo/opportunità mi fa dubitare fortemente che abbia senso spendere 16 miliardi, ossia un punto di pil, e litigare con mezzo mondo (l’altro metà sta in Italia a quanto pare) per spuntarne 0,3. Ma mi rendo subito conto che il mio è un “ragionamento da contabile”, come ebbe a dire all’alba un illustre parlamentare della maggioranza riferendosi ai tecnici dell’ufficio parlamentare di bilancio, che come è noto si occupano di papirografia.

Figuriamoci se la Manovra del popolo si può occupare di certe pinzillacchere. Odo la voce tonante di uno dei massimi esponenti del governo dire che “noi tiriamo dritto: neanche uno spread a 400 ci fermerà”, come pure aveva lasciato credere un altro ministro ieri sera, in evidente eccesso di realtà, e mi rassicuro. I mercati capiranno e l’iceberg sui cui rischiamo di schiantarci si sposterà come le acque del Mar Rosso al nostro passaggio. Siamo il governo eletto, che diamine.

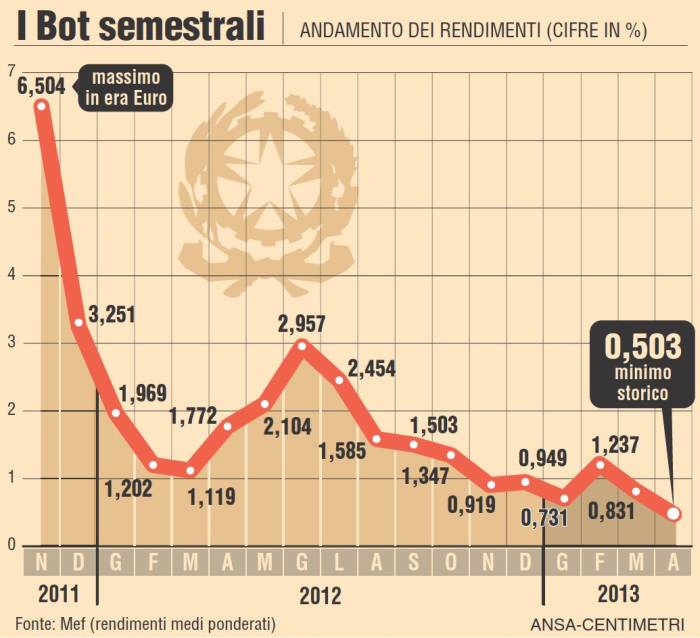

La mistica verdolina aggiunge un altro grado lisergico al mio scombussolamento. E mica solo a me. La borsa rivide un timido rialzo e persino lo spread sembra ritirarsi intimorito dalle brigati gialloverdi, oggi vieppiù ardite alla faccia dei ragionieri. Ma poi capisco che è stato un diversivo. Viene fuori che il Tesoro ha collocato 6 miliardi di bot annuali a un tasso che sfiora l’1% (0,949) a fronte dello 0,436 di settembre con un rapporto di copertura in discesa da 1,91 a 1,63. Il contabile ha la meglio: pago il doppio (anche) perché ho meno domanda di Bot. Sull’annuale. E domani c’è un’altra asta, stavolta sul medio lungo. E a fine ottobre si replica, per giunta a valle del giudizio sulla manovra della Ue e delle agenzie di rating. Novembre è il più triste dei mesi, per chi cerca credito e sta al governo di un paese che ha tanto debito e vuole farne di più. Vi ricordate cosa accadde a novembre 2011 ai Bot semestrali?

“Faremo di tutto per riconquistare la fiducia dei mercati”, dice il ministro dell’ex Economia. Che problema c’è? Basta pagarli di più. Almeno per un po’. Poi neanche quello.

A domani.

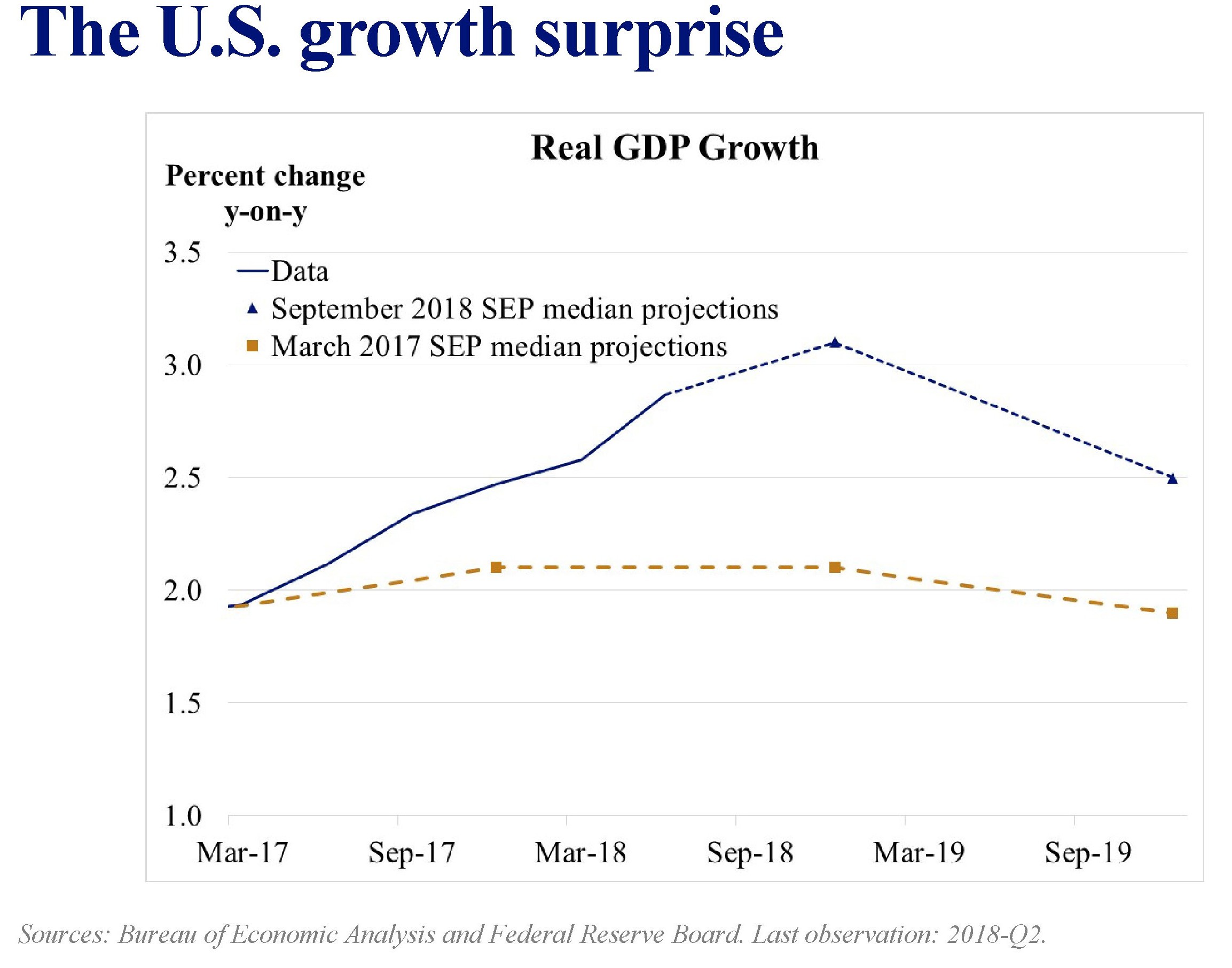

La crescita Usa sorprende ma non convince

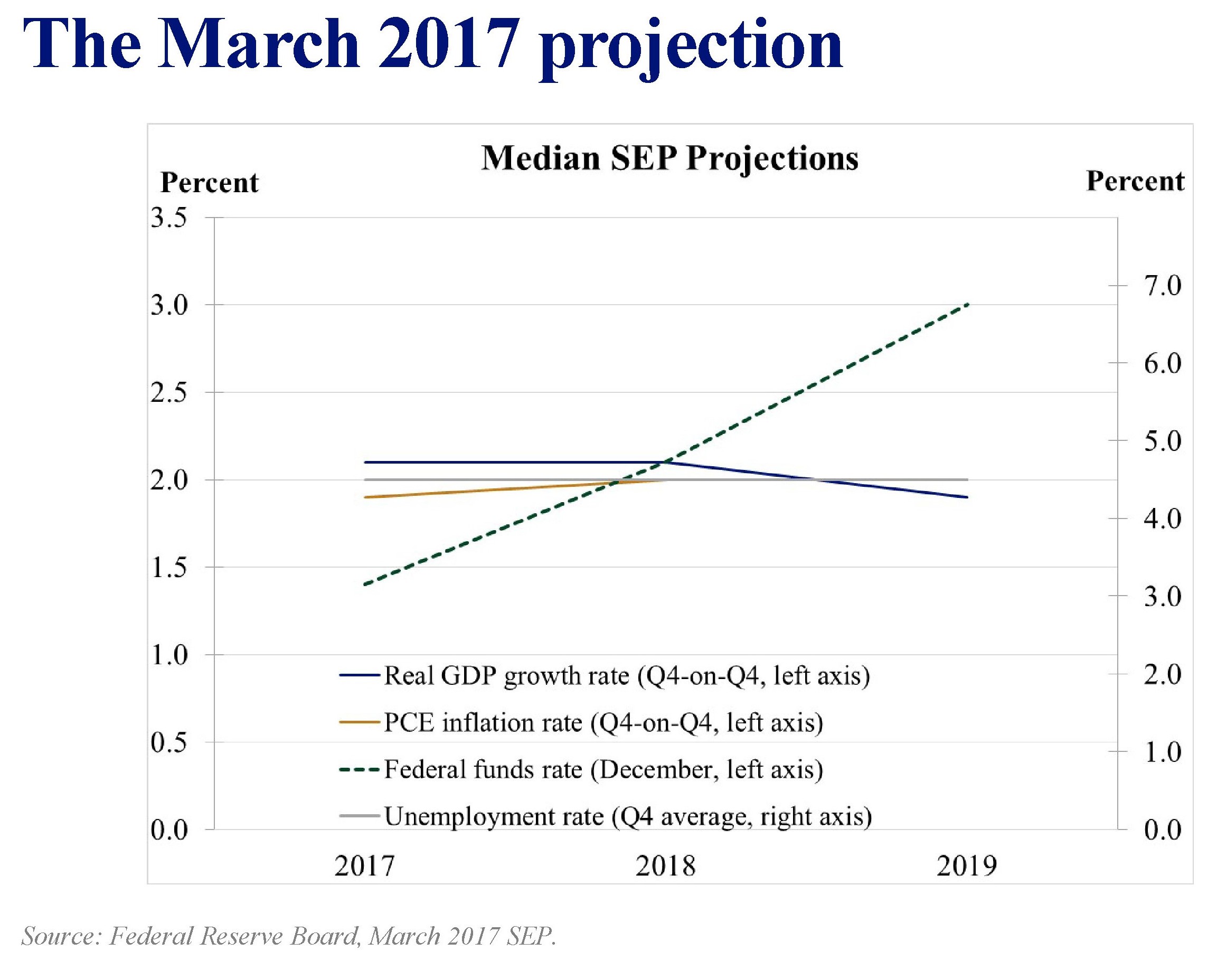

E’ stata una notevole sorpresa, peraltro piacevole, per gli economisti della Fed scoprire di aver sbagliato al ribasso le previsioni di crescita sull’economia americana formulate a marzo 2017. All’epoca gli Usa si immaginavano lenti e ingolfati, con una crescita ben al di sotto dei loro standard, un’inflazione che lentamente convergeva verso i target della Fed e un’occupazione in ripresa ma ancora scarsamente produttiva. E in effetti il 2017 non è stato un anno entusiasmante per l’economia Usa. Alla fine è cresciuta di più l’eurozona, ed è tutto dire.

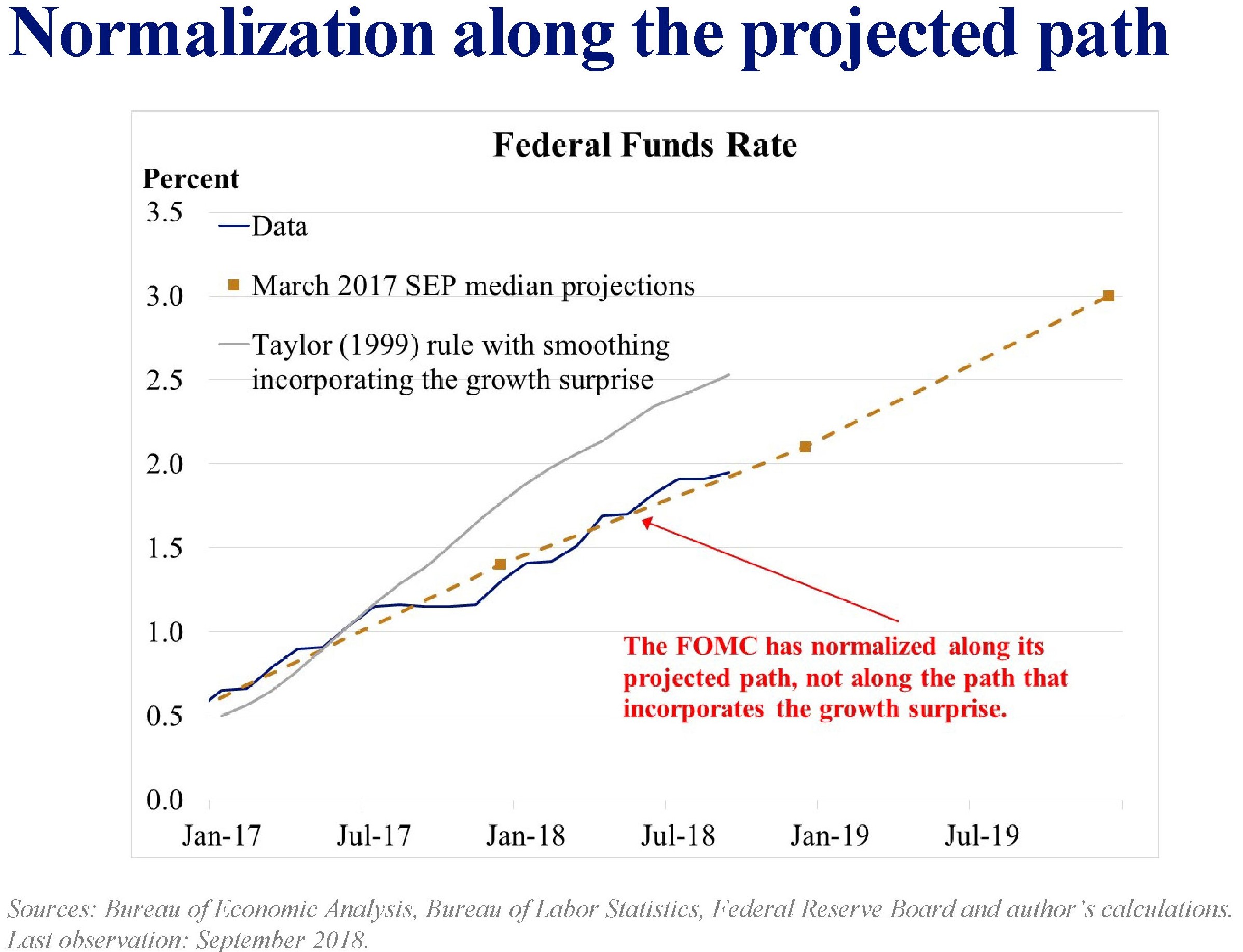

Nel 2018, però, è arrivato il colpo di scena. La Fed, come ha notato il presidente della Fed di S. Louis James Bullard in un recente intervento, ha avuto la “sorpresa” di osservare un economia che cresce ben al di sopra delle sue previsioni, con nuovi record di borsa e ormai in sostanziale piena occupazione, con una capacità produttiva ormai tiratissima. Ciò ha permesso alla Fed di mantenere il percorso di rialzo dei tassi previsto nel 2017, all’epoca delle previsioni assai meno incoraggiati, come se fossero state rispettate. Ciò significa in sostanza che la politica monetaria è stata assai meno tirata di quanto avrebbe richiesto la crescita realmente osservata e quindi che di fatto è del tutto giustificato, almeno secondo gli standard più comune, pensare a nuovi rialzi di tassi.

Questi pochi grafici riassumono la situazione.

A fronte della proiezione del 2017, abbiamo questi andamenti reali di crescita.

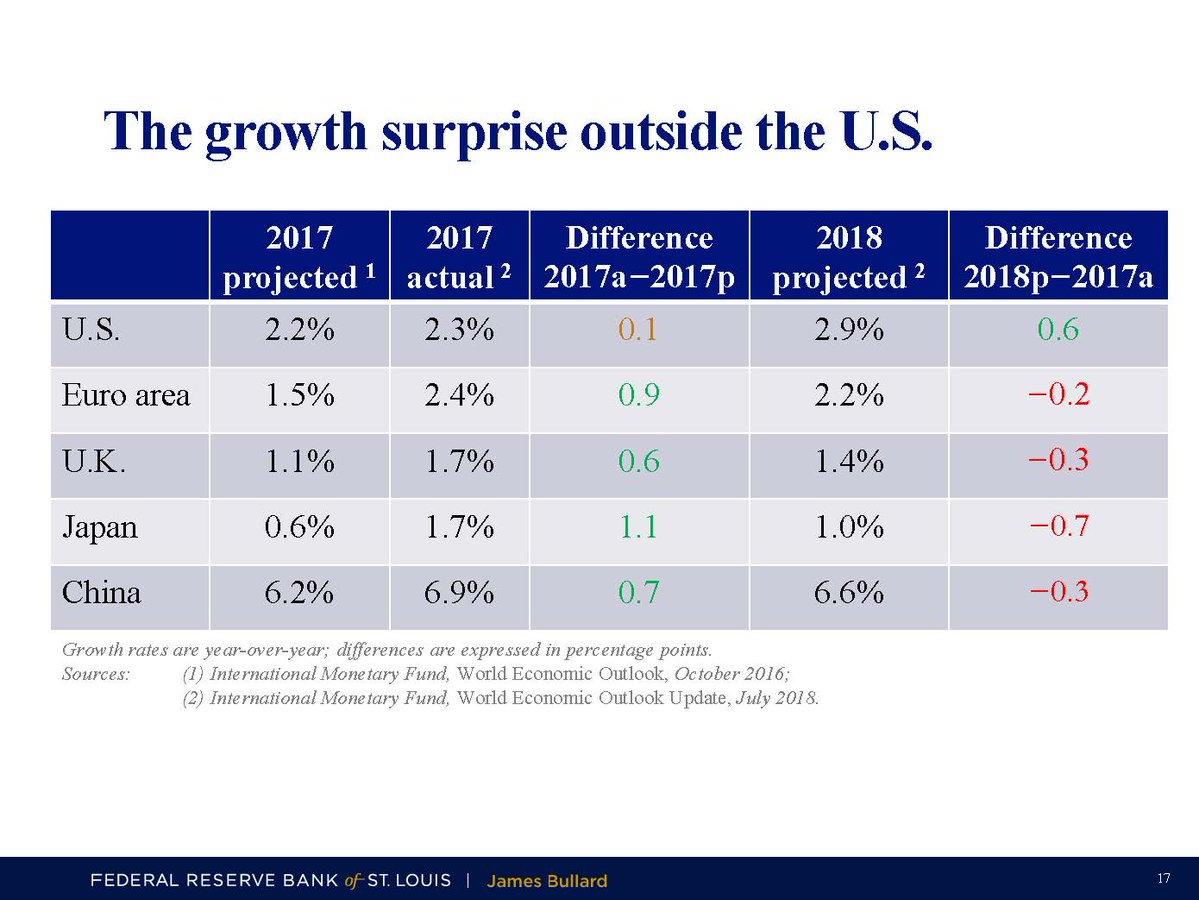

Peraltro questo andamento è stato sorprendente anche perché in decisa controtendenza rispetto a quanto accaduto nelle altre economie più rilevanti.

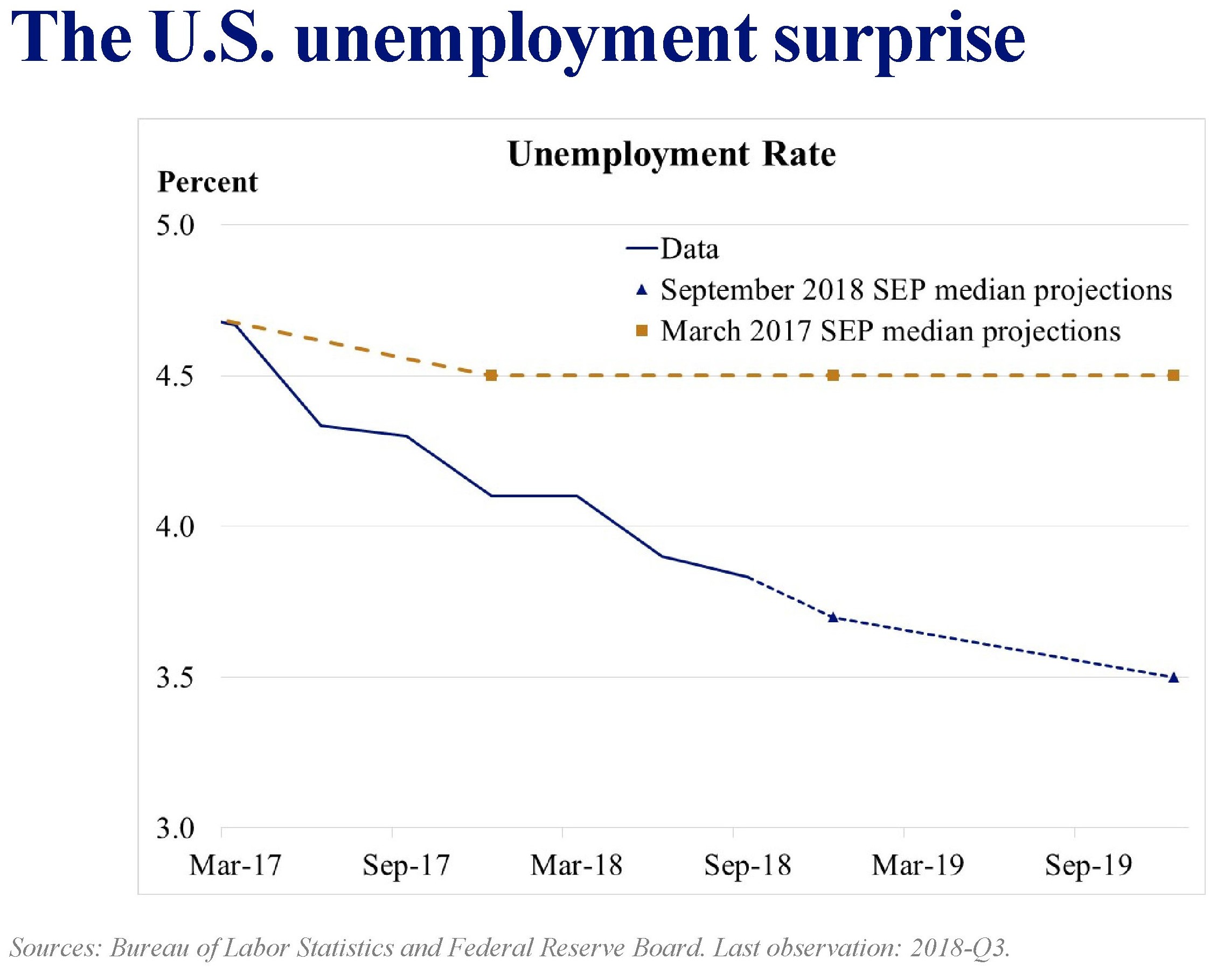

Ciò si è associato a un callo della disoccupazione Usa assai più marcato di quanto si pensasse un anno fa.

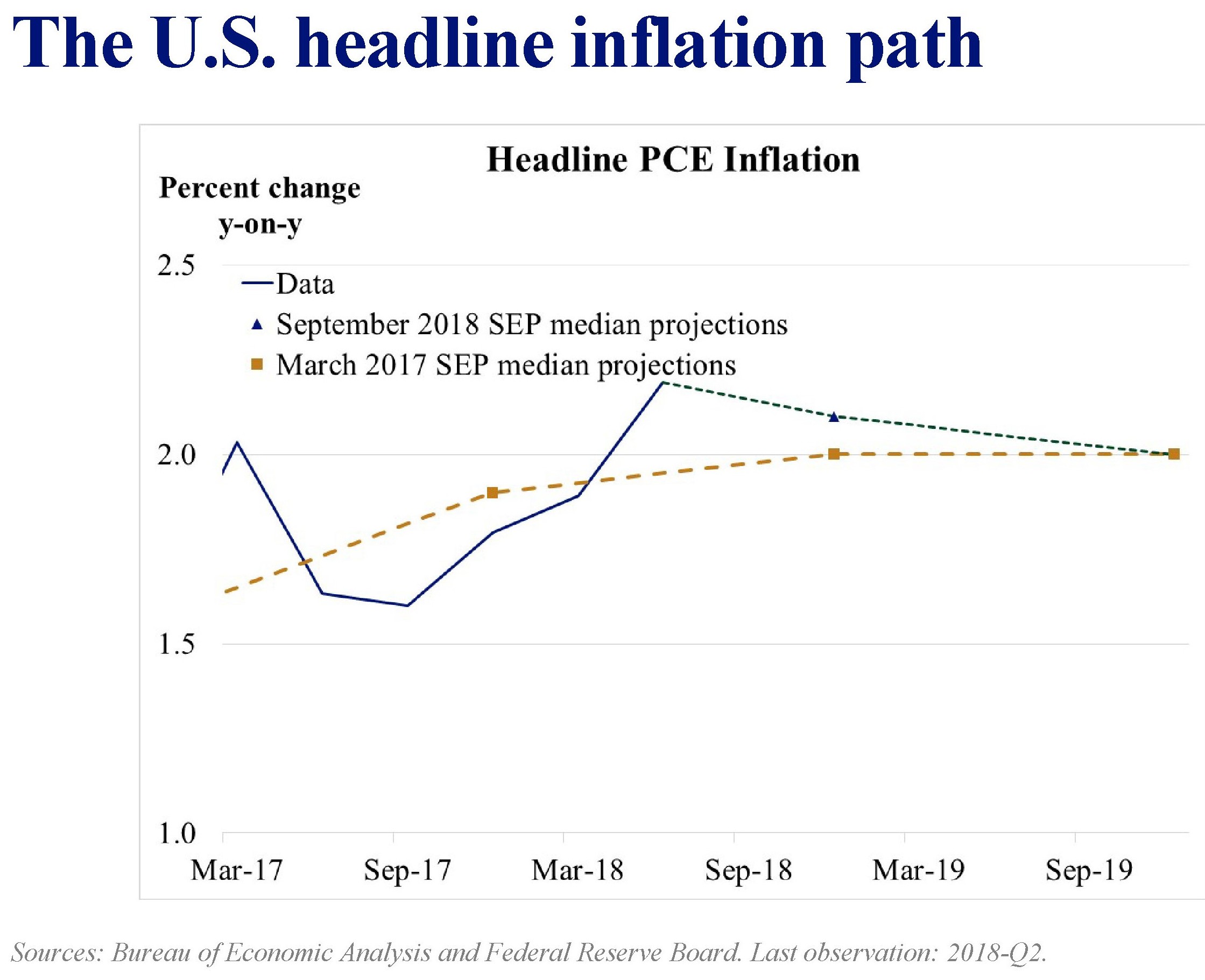

Questo andamento divergente fra previsioni e dati reali viene confermato anche dal tasso di inflazione dei prezzi al consumo, che è stato più alto di quanto previsto anche se si prevede finisca col convergere col target nel breve periodo.

Mentre l’inflazione core, quindi al netto di cibi freschi ed energia, è risultata coerente con le previsioni anche se si prevede possa salire qualche decimale sopra il target nei primi mesi dell’anno prossimo.

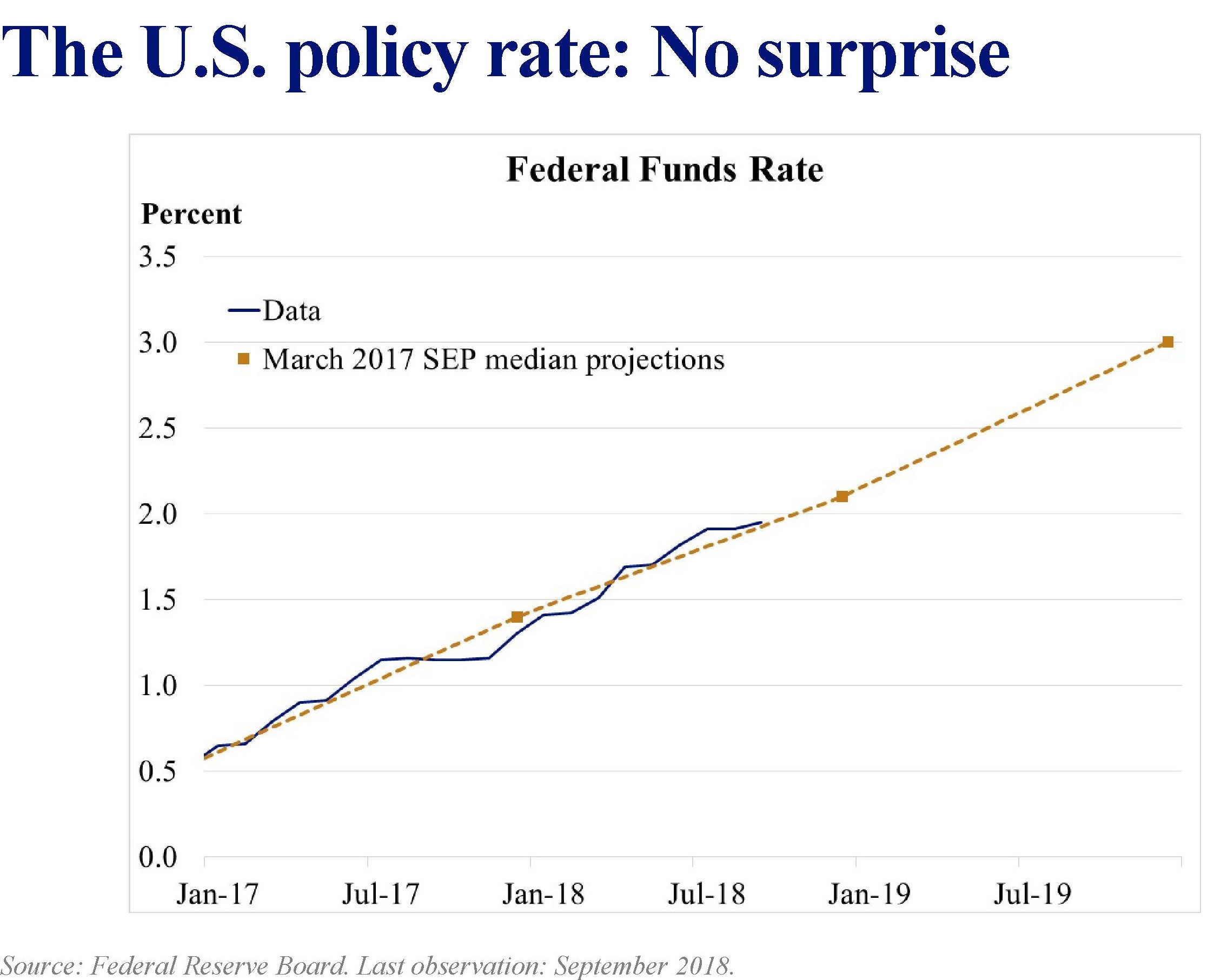

A fronte di questi andamenti macro, la politica monetaria ha proseguito secondo quanto si prevedeva un anno fa.

La Fed ha potuto proseguire senza troppe scosse il suo programma di normalizzazione monetaria mentre la crescita più accelerata ha gonfiato i profitti delle aziende e di conseguenza i mercati azionari. A ciò si è associato un crescente rafforzamento del dollaro, che si era indebolito nel corso del 2017. Ma è che chiaro che tutto ciò è stato favorito da una politica monetaria che è rimasta espansiva se confrontata col gli andamenti dell’economia, come mostra questo grafico che confronta l’andamento dei tassi attuali con quello che sarebbe stato coerente con l’applicazione della Taylor rule. Il che ha consentito ai mercati di digerire meglio la normalizzazione monetaria, al netto delle tensioni che si sono registrate su alcune economie emergenti.

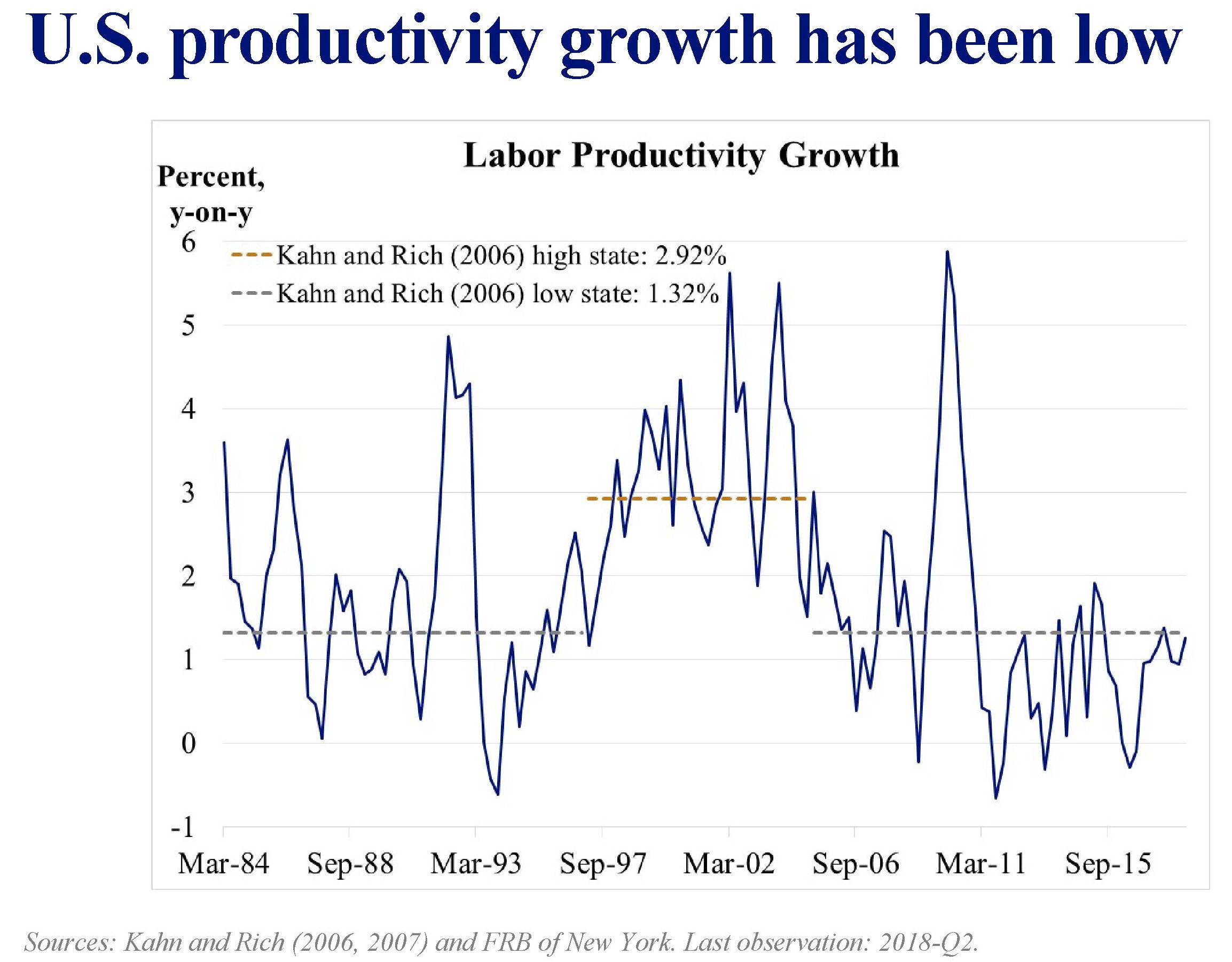

Rimane la domanda se questa “sorpresa” sia destinata a esaurirsi nell’arco del prossimo anno oppure no. Rispondere non è semplice: come abbiamo visto le previsioni scantonano facilmente. Ma volendo fare una congettura, Bullard parte da un presupposto difficilmente contestabile. Ossia che “il tasso di crescita potenziale degli Stati Uniti sia relativamente basso, in parte a causa degli andamenti demografici”. La crescita della forza lavoro negli Usa, infatti, rallenta fin dal 2008 e di conseguenza “gli Usa necessiterebbero di una produttività maggiore per mantenere il tasso di crescita corrente”. Il che non è impossibile, ma richiede un miglioramento quantitativo e qualitativo degli investimenti.

Il problema è che i dati sono scoraggianti. Per raggiungere questo obiettivo gli Usa dovrebbero recuperare i tassi di produttività raggiunti fra la fine degli anni ’90 e la metà degli anni Dieci del XXI secolo.

Se la produttività del lavoro crescesse del 2,9% l’economia Usa raggiungere un tasso di crescita potenziale del 3,4. “Questo switch è una possibilità – conclude Bullard – ma fino ad ora non si è realizzato”. Sorpreso sì. Convinto meno.