Etichettato: the walking debt

La silenziosa metamorfosi dello Yuan

La forza del dollaro, quindi, è l’espressione economica della potenza politica statunitense, che a sua volta è anche la garante ultradecennale degli scambi internazionali, vieppiù all’indomani della fine della guerra fredda. La pax americana è sostanzialmente la levatrice dei mercati globali. Se non ci fosse, il mercato globale esploderebbe in una geografia di mercati regionali. Uno schema più volte osservato nella storia. Basta ricordare la pax romana di Augusto, o la (ri)nascita della via della seta ai tempi del potere mongolo del XIII secolo che rese celebre Marco Polo.

Ma il mercato non è soltanto una derivata politica della forza. Una volta che un mercato globale si instaura, diviene esso stesso una forza che concorre, con la politica, alla politica stessa. Concorre, letteralmente. Il mercato “creato” dal potere politico, “crea” entità che concorrono col potere politico alla determinazione della realtà. Pensate a Facebook che vuole creare una moneta internazionale. In una realtà globalizzata come quella in cui stiamo vivendo la distinzione libresca fra politica ed economia risulta sempre meno intelleggibile. Facebook fa politica quando inventa Libra, o agisce nel “suo” campo che è squisitamente economico?

Domande alle quali non serve rispondere. Contentiamoci invece di osservare come anche ciò che sembra determinato politicamente alla fine sia costretto a fare i conti con la logica del mercato, che non è certo indipendente dalla politica ma “fa” politica con gli strumenti attraverso i quali si manifesta nella realtà. Ossia la competizione, la concorrenza, la ricerca del profitto, eccetera.

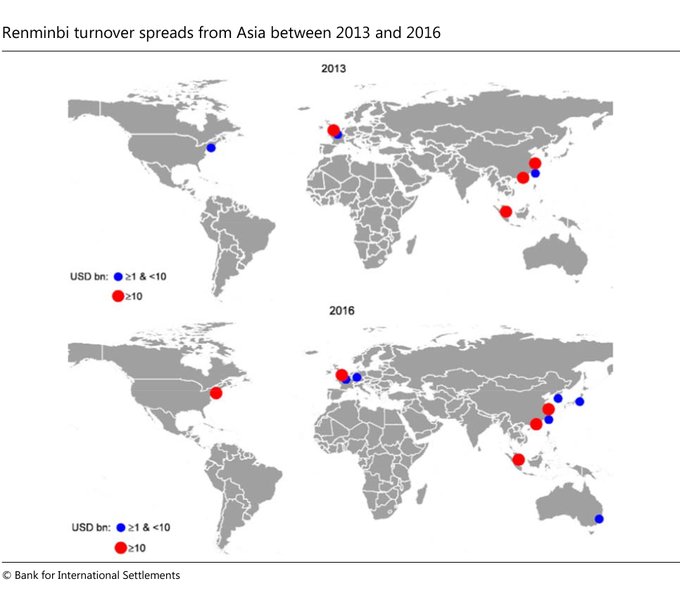

Tenere presente queste considerazioni aiuta a mettere a fuoco il significato di un paper pubblicato dalla Bis (“Geographic spread of currency trading: the renminbi and other EM currencies“) dove si analizza l’andamento della moneta cinese mettendo a confronto la sua diffusione internazionale fra il 2013 col 2016.

Possiamo farcene un’idea guardando alla geografia di questi scambi. Il grafico sotto mostra dove gli scambi di yuan sono fra 1 e 10 miliardi di dollari al giorno (pallina blu) e dove sono superiori (pallina rossa).

Ciò che si nota subito è che la diffusione della valuta cinese si è ampliata esondando dalla sua regione di origine, trovando porti accoglienti nell’Occidente più estremo: quello statunitense. Londra e New York (ma anche la Germania) hanno spalancato le porte alla valuta cinese per motivi che nulla hanno a che vedere con la politica. O meglio che riguardano la politica dei mercati. Nel grafico sotto questa evoluzione è ancora più visibile.

Per dirla con le parole degli autori del paper, “tra il 2013 e il 2016 il renminbi si è

diffuso dall’Asia al resto del mondo”.

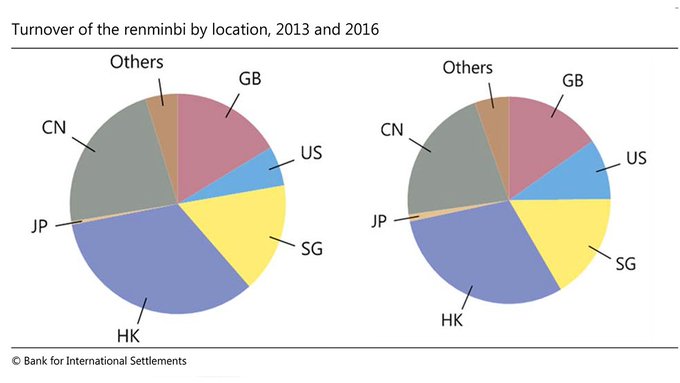

Ma la considerazione più interessante è un’altra. Tale diffusione, infatti, si è realizzata “in modo coerente con la distribuzione geografica del trading valutario (FX, ndr) globale determinato dalle forze di mercato”.

Ed ecco il meccanismo all’opera. I politici cinesi hanno creato i mercati offshore dello yuan a Singapore e Hong Kong. Ma una volta che il mercato ha imparato a relazionarsi con questi centri finanziari, entrambi hanno perso quote di mercato a favore di Londra e New York, ossia le principali piazze valutarie.

Nemmeno il pianificatore più attento, insomma, può sfuggire all’effetto gravitazionale dei mercati. Tantomeno può pensare di influire più di tanto sui loro umori. Per esempio si è osservato che le numerose linee di swap attivate dalla banca centrale cinese, una delle reti di relazioni fra le più articolate al mondo, hanno contributo assai poco al processo di internazionalizzazione della moneta di Pechino, a differenza di quanto è accaduto col il commercio, che è uno dei principali canali di internazionalizzazione dello yuan.

Questo può servire a capire meglio perché i politici cinesi siano così prudenti nel processo di apertura del loro conto capitale. Uno yuan pienamente convertibile significa che anche la politica monetaria cinese dovrà fare i conti con un mercato che parla inglese.

Questo processo di convergenza – l’intonarsi della moneta cinese alla corrente dei mercati internazionali – si è già osservato con altre valute, come il peso messicano, una delle valute emergenti più diffuse prima che lo yuan la superasse nel 2016. Anche il peso iniziò a diffondersi dalla sua base regionale nell’intero continente americano, ma a un tasso assai più lento. La moneta cinese, da questo punto di vista, ha un suo percorso unico e non c’è da stupirsi. I mercati sanno sempre riconoscere i buoni affari. E soprattutto trovano sempre il modo di farli. Per dirla con le parole degli economisti autori del paper, “mentre la strategia (politica, ndr) di internazionalizzazione del renminbi potrebbe aver dato un vantaggio a Hong Kong e ad altri centri commerciali asiatici, se il renminbi diventa una valuta internazionale chiave, le forze di mercato, non la politica, determineranno dove viene scambiata”.

Rimangono aperti diversi punti interrogativi. Nel momento in cui gli Usa sembrano voler chiudere le porte a tutto ciò che proviene dalla Cina, riuscirà Washington a convincere le banche di New York, che ormai tradano oltre 10 miliardi di dollari al giorno di moneta cinese, a farne a meno? La politica può certo chiudere le frontiere. Tutte le frontiere. Ma nel caso degli Usa significa tagliare l’albero sul quale si è seduti. Il mercato globale è una creazione della pax americana. La fine del mercato globale, perciò, dovrebbe inquietare tutti.

(2/fine)

Puntata precedente: Fra l’incudine del dollaro e il martello dello yuan

Fra l’incudine del dollaro e il martello dello yuan

Senza bisogno di farla troppo lunga, e volendo persino essere d’attualità, si potrebbe anche solo leggere l’ultima pagina di un astrusissimo paper presentato all’ultimo meeting di banchieri centrali a Jackson Hole per capire la quantità di effetti globali che generano gli andamenti del dollaro. Se lo storico sa per esperienza che una valuta egemone influisce per natura sulla vita di tutti, l’economista, specie quello contemporaneo, che non crede a nulla che non sia derivato da un modello matematico, ha bisogno di tornarci e ritornarci sopra fino allo sfinimento.

Proprio per evitare questo rischio, meglio farla semplice e saltare alle conclusioni, che potremmo sintetizzare così: gli umori del dollaro influiscono sui nostri che a loro volta finiscono per influire sulla valuta americana. Per dire: quando nel 2008 la crisi spaventò tutto il mondo, tutti si affrettarono a comprare dollari, il porto sicuro difeso dalle cannoniere Usa, col risultato di apprezzarlo. Ma al tempo stesso ciò che la Fed fa, cambia la vita di tutti. Ogni paese, chi più chi meno, ha a che fare con questa valuta, o perché gli servono dollari per comprare le merci di cui abbisogna. O perché vende debito denominato in dollari, che trova sempre acquirenti.

L’economia, insomma, vive sopra un incudine foderato di dollari che la sostiene e sul quale viene percossa dai marosi che lo stesso dollaro, in quanto moneta egemone, provoca. L’economia tutta, non solo quella fuori dagli Usa. All’interno infatti “la domanda di attività in dollari, considerate sicure, ha un profondo impatto sulla natura e sulla composizione della raccolta di finanziamenti pubblici e privati. Gli emittenti di obbligazioni statunitensi raccolgono il “signoraggio” dagli investitori stranieri”. Il vecchio “privilegio esorbitatante”, insomma, non riguarda solo lo stato Usa ma anche i privati che emettono debito.

Ma poiché non è tutto oro ciò che riluce, neanche in tempi di moneta fiduciaria, c’è anche un lato oscuro col quale gli Usa fanno (volentieri) i conti da svariati decenni. “La domanda di dollari può esacerbare il ciclo creditizio”. Le banche sono incoraggiate a prestare, generando quei boom e bust ai quali ci ha ormai abituati la cronaca, finanziandolo grazie all’emissione di safe asset – tipicamente bond denominati in dollari a medio termine – sostenuti da collaterali rischiosi. Mutui subprime docet. Ma neanche tanto poi. L’insegnamento è stato abbondantemente dimenticato e i vecchi mutui subprime hanno trovato validi sostituti.

Anche qui, nulla di sui stupirsi. “Questi boom/bust possono essere considerati come una manifestazione del dollar equilibrium”, che potremmo definire come il costante tendere della moneta americana verso l’equilibrio economico senza poterlo mai raggiungere in virtù del suo sostanziale disequilibrio politico. Questa fatica di Sisifo viene bene incarnata dalla Fed, la cui politica monetaria “impatta sull’offerta globale di “dollar safe asset” e sul cambio del dollaro, anche tendendo i tassi di interesse costanti”. Quindi la fatica che deriva dall’essere una banca centrale nazionale pur essendo la banca centrale mondiale. O viceversa, fate voi. Disequilibrio politico, appunto, che persino il volitivo presidente Usa sottolinea senza evidentemente leggere il sottotesto.

Anche qui: si paga l’aver dimenticato la storia. “Nel 1960 – ricorda il nostro paper – Robert Triffin sottolineò lo squilibrio strutturale del sistema di Bretton Woods nel quale il dollaro aveva come sottostante l’oro. Triffin anticipò che al crescere dell’economia la domanda di liquidità in dollari sarebbe cresciuta, ma con una quantità di oro limitata, il mondo sarebbe arrivato a un punto nel quale gli investitori non avrebbero più avuto la fiducia nella convertibilità, mettendola in crisi”. Triffin fu facile profeta. Quel sistema morì nel 1971, quando Nixon decretò la fine della convertibilità in oro del dollaro, inaugrando l’epoca del fiat money basata su se stessa. E quindi sulla forza economica, ma soprattutto politica, dell’emittente.

La questione si può riproporre negli stessi termini anche oggi. “Al crescere dell’economia mondiale, aumenterà in maniera corrispondete la domanda di liquidità in dollari. L’offerta di attività “safe dollar” non è più sostenuta dall’oro ma è alimentata dalla crescita dell’indebitamento pubblico e privato”. Il debito è l’oro del nostro tempo. Nulla di strano che cresca in ragione diretta dei nostri appetiti, potenzialmente inesauribili come il conio di uno stato egemone.

Rimane la domanda che riecheggia nella storia e viene ripetuta anche oggi: “La crescita dei debito in dollari sarà fornita in un modo coerente con la stabilità finanziaria? Gli eventi degli ultimi 15 anni suggeriscono che i responsabili politici dovrebbero prestare grande attenzione a questa domanda”. Gli eventi degli ultimi quarant’anni, viene da dire. Anche perché sull’incudine del dollaro ormai si inizia a sentire sempre più forte il battere del martello dello yuan. E noi tutti ci stiamo in mezzo.

(1/segue)

La riforma del sistema monetario, ovvero l’ultima sfida globalista

In un mondo che sembra dilatarsi ogni giorno, almeno quanto alle metriche che esprimono le sue economie, la camicia di forza del sovranismo monetario statunitense appare ormai logora e sempre più perniciosa. Non c’è chi non veda come i dilemmi della Fed, che è la banca centrale dello stato egemone e giocoforza la banca centrale globale, siano una costante riproposizione del celebre dilemma di Triffin, non a caso ricordato in un dei tanti paper che hanno accompagnato il dibattito dei banchieri centrali di agosto a Jackson Hole. Così come non è certo un caso che il dollaro sia stato il convitato di pietra della due giorni americana.

Sono passati più di quarant’anni da quando un sottosegretario al Tesoro Usa ricordò agli alleati che “il dollaro è la nostra moneta è un vostro problema”, ma siamo ancora a questo punto. E non potrebbe essere diversamente, visto che la geografia politica, per quanto profondamente mutata da allora, non è cambiata al punto da minare l’egemonia statunitense. Semmai il contrario. Il multilateralismo di cui tanto si discute oggi, con le torsioni cinesi per guadagnare un posto di spicco dei paesi che giocano nella seria A della politica internazionale, sono virgulti, per quanto suggestivi, di fronte alla robustezza della quercia americana, della quale il sistema monetario internazionale, ossia il dollaro, è parte costitutiva. Come la marina Usa domina gli oceani, il biglietto verde domina i mercati finanziari internazionali, come si può osservare dal grafico sotto, preso a prestito da un altro intervento andato in scena a Jackson Hole.

L’oratore è sempre Mark Carney, governatore in uscita della Banca centrale britannica, che proprio al sistema monetario internazionale dedica la gran parte della sua allocuzione. Anche qui non a caso. I banchieri centrali sono considerati, a torto o a ragione, la punta di lancia dell’élite globalista. Nulla di strano, quindi, che nei loro consessi, in un tempo in cui un presidente Usa attacca la sua banca centrale ricordandole che è la banca centrale americana e non quella globale, ci si diletti a immaginare scenari diversi, oltre che a sottolineare le straordinarie distorsioni che una valuta egemone è capace di originare in un sistema finanziario globalizzato. Ci si diletta, letteralmente. Perché è chiaro a tutti che nessuna riforma è possibile senza il placet statunitense. E nessuno che abbia buon senso può pensare che il nuovo sistema monetario verrà gentilmente concesso da chi ne trae enorme profitto. Il “privilegio esorbitante” degli Usa è troppo appetitoso per liberarsene.

Chiaro perciò che si cerchino percorsi suggestivi di aggiramento di questa necessità politica che ancora si traveste da necessità storica. Magari profittando del progresso, che ha fornito e fornirà ancor di più in futuro strumenti inediti nella forma seducente e perciò irresistibile della diavoleria tecnologica. La moneta digitale, quindi: what else?

Abbiamo già discusso di come il fintech sia, insieme alla crescente fiscal dominance che emana dagli stati accentratori, uno dei rischi principali cui devono far fronte le banche centrali, ancelle predilette di quello stesso mainstream che Carney descrive così bene. “Per decenni – spiega – l’opinione comune è stata che i paesi potessero raggiungere la stabilità dei prezzi e minimizzare l’eccessiva variabilità della produzione adottando obiettivi di inflazione flessibili e tassi di cambio fluttuanti. Si pensava che i vantaggi del coordinamento delle politiche fosse, nella migliore delle ipotesi, modesto. La prescrizione principale, per i singoli paesi, era di mantenere le loro case in ordine”.

La banca centrale, quindi, custode suprema della stabilità interna e mitologico guardiano dell’inflazione per il tramite dei tassi di interesse. Un mondo finito, ammesso che sia mai davvero esistito. Almeno da quando è apparso troppo evidente che il re, ossia lo strapotere del dollaro sulla stabilità finanziaria globale, era nudo. “La globalizzazione ha aumentato costantemente l’influenza degli sviluppi internazionali su tutte le nostre economie”. Ed essendo la globalizzazione conteggiata in dollari, ecco che tutto si tiene. Ma c’è un ma: “Mentre l’economia mondiale viene riordinata, il dollaro Usa rimane importante come quando è crollato Bretton Woods”. E ciò comporta che “gli sviluppi del dollaro hanno notevoli impatti sia sulla performance del commercio che sulle condizioni finanziarie dei paesi, anche su quelli con legami limitati col dollaro.

Ciò per dire che, piaccia o no a Trump, la Fed è la banca centrale mondiale proprio come il dollaro è la moneta internazionale. Di fatto, non di diritto, ma sono sottogliezze da azzeccagarbugli. E non è affatto sicuro che ai banchieri della Fed questo piaccia, specie in un mondo che sembra pericolosamente avviato, come nota sempre Carney, verso una trappola globale della liquidità.

Che fare quindi? Carney risponde nell’unico modo possibile per il banchiere centrale col senso della realtà: “I banchieri centrali devono giocare le carte che hanno nel modo migliore possibile”. E poi magari, mentre si guarda il dito, indicare la luna, che somiglia notevolmente al mondo vagamente distopico, almeno per i nostri standard comuni, immaginato dai creatori della Libra di Facebook.

“Nel medio termine – dice – i policymaker devono ridisegnare il tavolo”. E qui il discorso si complica. Il primo passo, ossia la riforma del Fmi in un modo che somigli all’autentica banca centrale internazionale, fa il paio con la riforma di lungo termine, quando occorrerebbe “cambiare il gioco”. Ma nell’uno come nell’altro caso si devono fare i conti con l’oste, o il cartaio, se preferite. Già la riforma del Fmi, dove gli Usa hanno un notevole potere di veto, è abbastanza ardita da immaginarsi. Figurarsi il resto.

E tuttavia questo sembra un passaggio ineludibile: “Il sistema monetario internazionale non solo sta rendendo più difficile raggiungere la stabilità dei prezzi e quella finanziaria, ma sta anche incoraggiando politiche protezionistiche e populiste che stanno aggravando la situazione”. Il sovranismo monetario Usa, portato all’estremo, genera distorsioni che alimentano il sovranismo politico. A qualcuno parrà una visione economicistica, ma non ci si dovrebbe aspettare nulla di diverso da un banchiere centrale.

Sui dettagli serve poco dilungarsi. Basta la premessa dove Carney ammette che “non sarà facile”. “Le transizioni tra valute di riserva globali sono eventi rari – ricorda il governatore – date le forti complementarità tra le funzioni internazionali della moneta, che servono a rafforzare la posizione della valuta dominante”. Detto altrimenti, è difficile che altri paesi si facciano piacere una moneta diversa da quella attualmente più acquistata se non hanno motivi più che validi. E la moneta cinese “la candidata più probabile alla status di moneta di riserva” ha ancora molta strada da fare prima di diventarlo davvero. Al momento può dirsi solo che la Cina è il paese egemone del commercio internazionale e che lo yuan ha superato la sterlina nei future sul petrolio malgrado non esistesse prima del 2018, quando è stato lanciato il future cinese sull’oro nero.

Ma le transizioni da una moneta all’altra sono rare, appunto. E quasi sempre frutto di cataclismi, come furono per la sterlina, ex moneta egemone, la prima e la seconda guerra mondiale, che ridisegnarono il mondo a misura statunitense. E siccome nessuno si augura cataclismi, ecco la scorciatoia “illuministica” che vorrebbe far giustizia della storia: “Mentre al momento la probabilità di un sistema monetario multipolare potrebbe (sic, ndr) sembrare distante, gli sviluppi tecnologici forniscono il potenziale per emergere un mondo del genere. Una tale piattaforma sarebbe basata sul virtuale piuttosto che sul

fisico”.

Tutto il resto è noia, come diceva il poeta. I dettagli della proposta di Carney sono interessanti ma puramente circostanziali, come d’altronde lo è anche il riferimento alla Libra di Facebook, ma in versione central banking. La suggestione tecnica, motivata da ragioni economiche solidissime, è più che condivisibile. Ma è solo una suggestione. Rimane il punto, questo sì puramente politico. Il dollaro non funziona per l’economia internazionale e a quanto pare ormai neanche più per gli americani. Non esiste un valido sostituto per il dollaro e una soluzione tecnica richiederebbe un concerto globale impensabile in tempi dove prevale la seduzione del no deal.

Che fare quindi? Attendere il prossimo cataclisma o provare ad evitarlo? Nel dubbio attrezzarsi per entrambe le cose.

La pax americana muore di noia e di no deal

L’estate ormai alle nostre spalle ha reso chiaro, qualora ce ne fosse ancora bisogno, che il destino più probabile verso il quale il mondo ha scelto di incamminarsi è quello del disaccordo. Svariati no-deal incombono sulle cronache e pure noi ne abbiamo patito le ansie durante la transizione dal governo del cambiamento al cambiamento di governo. E questo accadeva mentre altri rischi di no deal, assai più sistemici di quello del nostro condominio, continuano a covare dietro la sottile filigrana delle relazioni economiche internazionali.

Quello più vicino a noi è quello fra UK e UE, che entro il 31 ottobre dovranno chiudere la lunga (e stucchevole) vicenda della Brexit. L’ipotesi di no deal si fa di giorno in giorno più concreta, come ha ricordato a Jackson Hole il governatore della Banca d’Inghilterra Mark Carney e come ormai sembra probabile dopo le ultime baruffe parlamentari. E che questo evento sia potenzialmente distruttivo è chiaro a tutti. Non solo per ragioni economiche. La questione irlandese rischia di riemergere dalla cenere della storia con tutto il suo potenziale esplosivo, sia che venga accettato il backstop proposto dall’UE, che comportarebbe il confine aperto fra le due Irlande e quindi la permanenza dell’UK nell’unione doganale europea a dispetto della Brexit, sia che la frontiera venga materialmente chiusa, come è facile possa accadere se non ci sarà un accordo. Chiunque sia cresciuto negli anni ’80 ricorderà bene la tragegia irlandese e certamente non si augura un revival. Ma a quanto pare la seduzione del disaccordo, che ha rapito i nostri spiriti in barba a qualunque raziocinio, sembra irresistibile.

Ne abbiamo chiara evidenza osservando quell’altro tavolo dal quale dipende gran parte della salute economica di questo inizio secolo: quello aperto fra Usa e Cina per cessare la lotta commerciale innescata proditoriamente dall’amministrazione Trump, che evidentemente subisce più di altri la seduzione del disaccordo malgrado dovrebbe esserle chiaro che gran parte del benessere degli Usa dipende da quello degli altri, Cina compresa. E tuttavia, ormai le relazioni fra Cina e Usa, aldilà delle ragioni che la alimentano, sembrano deteriorate abbastanza da sembrare difficilmente recuperabili. Un accordo commerciale potrebbe servire a svelenire il clima, ma non certo a restituire la fiducia. Mettere dazi è tanto facile quanto è difficile toglierli. E se è vero che nel 2020 gli Usa torneranno alle urne e forse eleggeranno un presidente meno facinoroso, è vero altresì che gli americani potrebbero rieleggere Trump. Nulla di cui stupirsi: il nostro tempo sembra premiare proprio costoro, gli alfieri del disaccordo. E forse non è un caso.

C’è molto di paradossale in quello che stiamo vivendo al punto che diventa naturale pensare che troppa pace e benessere abbiano generato il desiderio di fare la guerra. O, per dirla con le parole di un altro banchiere centrale, stavolta in forza alle Bce, Ewald Nowotny, “la fortuna di un periodo di pace che dura ormai 74 anni ha inevitabilmente portato a un enorme accumulo di ricchezza da un lato e di debito dall’altro”. Che poi è la declinazione economica del nostro paradossale tempo politico. “Nel passato – aggiunge – la guerra o un’alta inflazione hanno effettivamente risolto questo problema. Come risolverlo oggi senza questi due fattori è una questione che rimane aperta”.

Questo enorme paradosso, all’origine della seduzione del disaccordo, ne genera infiniti illustrati ogni giorno dalle cronache. Anche limitandoci ai soli fatti economici, c’è davvero l’imbarazzo della scelta. Sempre Carney, nel suo intervento, nota come “il principale ostacolo economico sia rappresentato dalla debolezza degli investimenti delle imprese, che negli ultimi anni hanno ristagnato, nonostante la poca capacità produttiva disponibile, i bilanci solidi, le condizioni finanziarie supportative e un tasso di cambio altamente competitivo”. Potrebbero, insomma, ma non vogliono. Carney ipotizza che tale svogliatezza sia figlia dell’incertezza che aleggia sulla Brexit, la madre di tutte le incertezze britanniche a quanto pare, tanto più oggi che il rischio di no deal è cresciuto significativamente. Il che sembra sensato, ma forse non esaustivo.

Sempre Carney, peraltro, nota come nel mondo girino circa 16 trilioni di dollari di titoli scambiati a rendimenti negativi. Ma forse le lenti da banchiere centrale gli impediscono di notare che questa circostanza è perfettamente complementare con l’altra. Le condizioni finanziarie ideali, che però non incoraggiano gli investimenti, sono le stesse che hanno trasformato il denaro in un costo per i creditori. Come si fa a non pensare che questo non abbia sfinito gli animal spirits? Davvero può esistere un capitalismo finanziario a tassi negativi?

Ed ecco perché sul vertice di Jackson Hole, altro evento clou di questo scampolo di estate, meno gettonato degli anni scorsi vista la qualità delle defezioni (in primis il presidente della Bce), hanno aleggiato come ospiti indesiderati due singolari comprimari: il senso di inadeguatezza e il dollaro americano.

A molti parrà bizzarro, ma il succo del vertice è stato tutto qua. I banchieri centrali non si peritano ormai di ammettere che non sanno sostanzialmente quello che fanno. O, per meglio dire, sanno perfettamente che quello che fanno non serve (o serve poco) a risolvere i problemi che in qualche modo hanno contributo a generare. E al tempo stesso ammettono che non hanno granché idea di quello che dovrebbero fare. E questo in parte spiega perché nel mondo politico nascano suggeritori interessati del tipo: finanzia il miei deficit del tesoro e non ci pensare. E qui veniamo al secondo comprimario: il dollaro americano.

Carney, sempre lui, ha dedicato buona parte del suo intervento all’idea di una moneta digitale condivisa dalle banche centrali, che di fatto sostituisca il dollaro nel suo ruolo di moneta internazionale. La suggestione tecnica, che arriva nel momento in cui il ruolo stesso delle banche centrali viene questionato da idee come quella di Libra e dallo sviluppo del fintech, non basta a celare l’intento politico. La supremazia finanziaria del dollaro ormai, ma sin dai tempi del dilemma di Triffin (1960), viene agevolmente riconsciuta come una delle ragioni dell’instabilità finanziaria alla quale sembriamo condannati. E la soluzione più semplice da tempo sembra quella di sostituire tale supremazia con uno strumento tecnico di emissione internazionale. Nulla di nuovo: ci aveva già provato il Fmi con i Diritti speciali di prelievo. Come se davvero l’ordine monetario internazionale si possa contrattare a tavolino o, meglio ancora, se davvero gli Usa fossero disposti a cedere il loro “privilegio esorbitante”.

Fuori dalle complicazioni contemporanee, il punto evidente è che la pax americana, che tanti privilegi ha garantito e tanto benessere ha diffuso, sembra sia venuta a noia. Persino agli americani. O quantomeno se ne osservano contriti gli svantaggi, essendo ormai abituati ai vantaggi. Bisognerà capire se chi lotta contro l’ordine internazionale di marca Usa prevarrà su chi lotta per difenderlo. Ma in ogni caso, che siate per gli uni o per gli altri, la mattina alzatevi e lottate.

Buon inizio di stagione.

La rivoluzione “emergente” delle catene globali del valore

Nel decennio che ha cambiato il commercio internazionale il fenomeno probabilmente più appariscente è stata l’importanza crescente di quelle che gli economisti chiamano catene globali del valore (o di fornitura), ossia di quei legami commerciali favoriti dalla globalizzazione della produzione che hanno fatto sì che ormai oltre il 50% dei prodotti scambiati siano semilavorati destinati alla trasformazione. Ciò ha condotto, inevitabilmente, a un crescente coinvolgimento dei paesi meno sviluppati nella produzione globale, con effetti notevolissimi sul tenore di vita di queste popolazioni.

Questa piccola rivoluzione, che è uno degli effetti (e delle cause) della globalizzazione, ha cambiato il peso specifico dei principale attori del commercio internazionale, anche se meno di quanto si possa pensare, come si può osservare dal grafico sotto.

La Cina è l’unico paese di questa top ten ad avere un livello di commercio superiore al 2008, e questo rappresenta meglio di ogni esempio l’importanza del processo di globalizzazione che in qualche modo la crisi post 2008 ha finito col favorire.

A parte questo, gli Usa si sono confermati, ancora nel 2018, come il principale importatore con 2,61 trilioni di dollari di merci comprate all’estero, in crescita dell’8,5% sul 2017. La cura Trump, insomma, finora sembra sia servita poco, visto che, rispetto al 2008, il paese importa di più ed esporta di meno (1,68 trilioni l’export totale nel 2018).

Il successo della Cina è solo quello più immediatamente visibile. L’allungarsi delle catene globali del valore ha avuto effetti molto più importanti anche se meno visibili ad occhio nudo, su paesi assai celebri, come ad esempio il Vietnam.

Come si può osservare dal grafico sopra, l’effetto più rilevante dello sviluppo delle catene globali del valore si è dispiegato sui paesi emergenti, e non è poco. All’interno di queste catene viaggiano tutti i beni intermedi che, nel 2015, hanno rappresentato il 57 per cento del commercio globale.”Diventare parte di queste catene – scrive il WTO nel suo rapporto statistico – è un’opportunità per i paesi in via di sviluppo per incentivare la loro crescita, facendo leva sulle loro risorse naturali, le loro capacità produttive, la forza lavoro e le loro specializzazioni”. Tornando al caso del Vietnam, il 25,7 per cento del valore aggiunto dell’export del paese deriva dal settore tessile e delle calzature.

Il vecchio principio dell’economia liberale della divisione del lavoro, trova nelle catene globali del valore la sua applicazione più aggiornata e, in definitiva, la sua declinazione economica più compiuta. Ormai, secondo le rilevazioni Ocse, (sempre dato 2015) sia i paesi sviluppati che quelli in via di sviluppo hanno un tasso simile di coinvolgimento delle catane globali che viene stimato nel 41,4 per cento del loro exporto complessivo. “Questo – sottolinea il rapporto – riflette la natura globale della rete della produzione che è basata sulla partecipazione di numerose economie”. Questo processo al momento ha interessato principalmente l’Asia, ma adesso anche l’America Latina mostra interconnesioni crescenti con le GCV.

Stando così le cose, possiamo solo intuire la portata devastante su questo network delle politiche protezioniste che si vanno sempre più sviluppando. E si capisce anche perché la guerra commerciale in corso fra Usa e Cina sia una delle preoccupazioni costanti degli osservatori internazionali e la minaccia più rilevante alla crescita globale. La globalizzazione, basata sul calcolo economico e la divisione del lavoro, ha portato ricchezza in paesi prima poverissimi e adesso meno poveri. I dazi rischiano di provocare l’effetto opposto. E non soltanto in questi paesi. Loro sono la prima linea. Noi la seconda.

(2/fine)

Quel che bisogna sapere del commercio internazionale

Se il commercio internazionale fosse una torta, il grosso se la spartirebbero gli Usa e la Cina, con l’Europa a far da degna comprimaria. E poiché questa torta, considerando insieme beni e servizi vale quasi 25 trilioni di dollari, si capisce perché così tante preoccupazioni abbia generato la tenzone che oppone i due principali protagonisti (beneficiari) di questa straordinaria creazione di ricchezza che, per colmo di paradosso, rischiano di rompere il giocattolo che li ha resi ricchi.

Non serve qui ricapitolare il torto o la ragione della guerra commerciale in corso, già ampiamente discusse per ogni dove. Più utile invece, profittando dell’ultima release statistica pubblicato dal WTO, guardare nel cuore del commercio internazionale, scoprendo, grazie al potere dei dati, di cosa esattamente parliamo quando ne parliamo e soprattutto come sia cambiato nell’ultimo decennio.

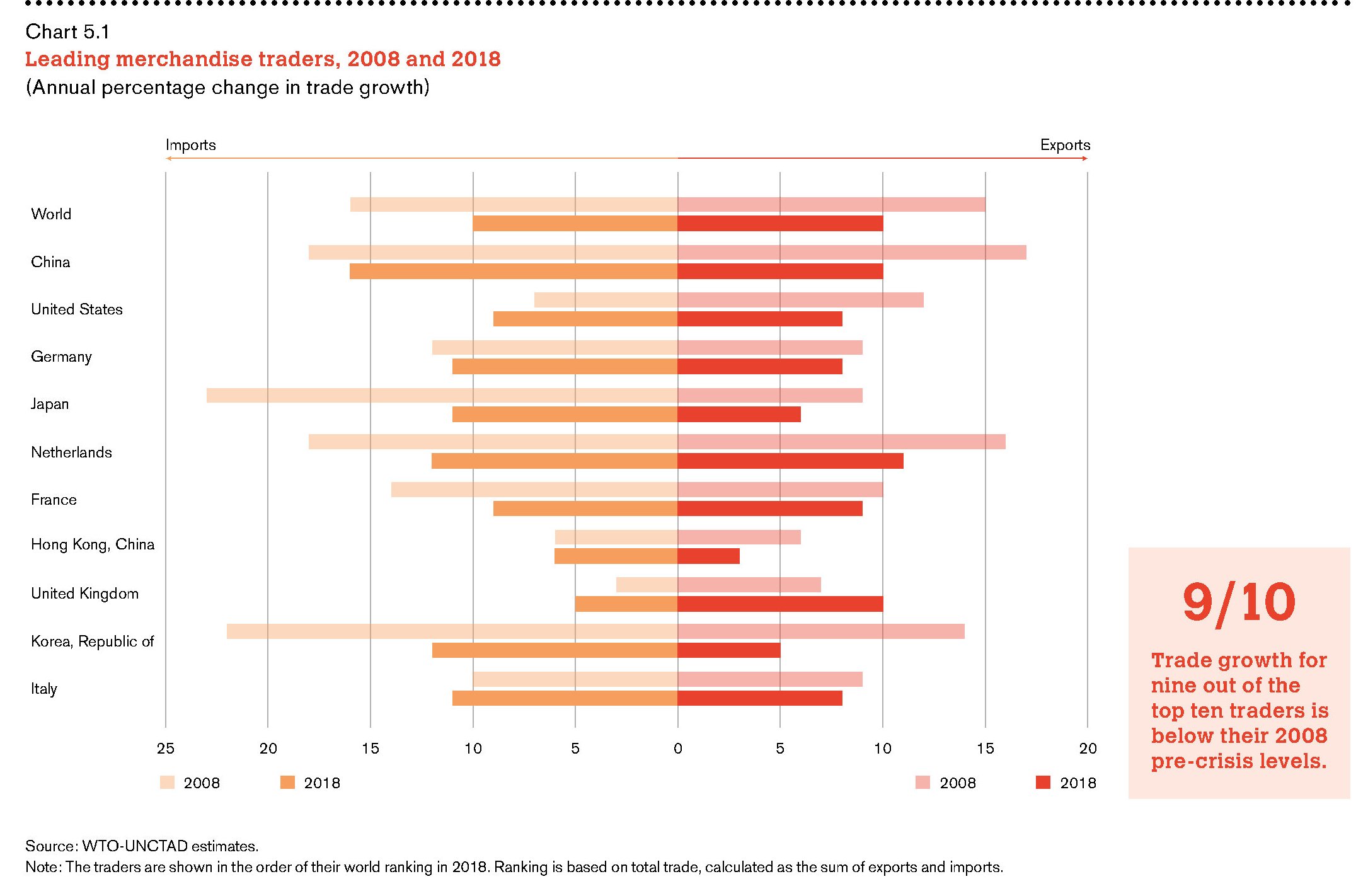

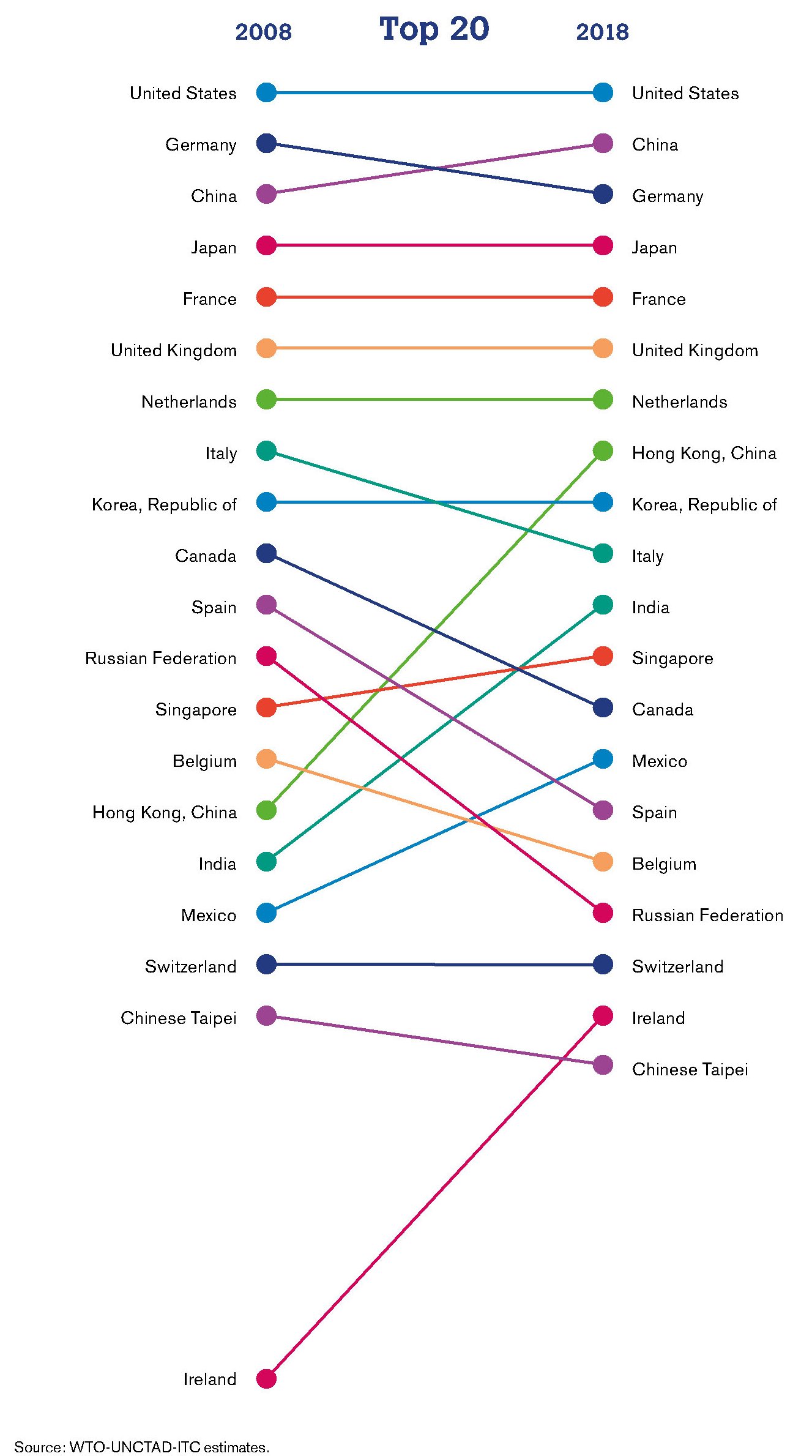

Partiamo da qui. Il grafico sotto riepiloga l’evoluzione della leadership nel commercio nell’ultimo decennio.

Si osserva con chiarezza che molti paesi europei, fra i quali l’Italia, hanno perso posizioni nella top ten dei commercianti di beni e servizi fra il 2008 e il 2018 a chiaro vantaggio dei paesi emergenti. La Cina, basta questo, ha strappato il secondo posto alla Germania. Ma non c’è solo la Cina. Anche Hong Kong, il Messico, l’India hanno scalato le classifiche. E che questo sia capitato anche all’Irlanda, fa capire come il cambiamento non dipenda da un incidente della storia ma da una profonda evoluzione strutturale che si inizia a comprendere osservando l’evoluzione delle catene del valore. Tutto ciò non ha impedito agli Usa di mantenere il ruolo di leader del commercio mondiale.

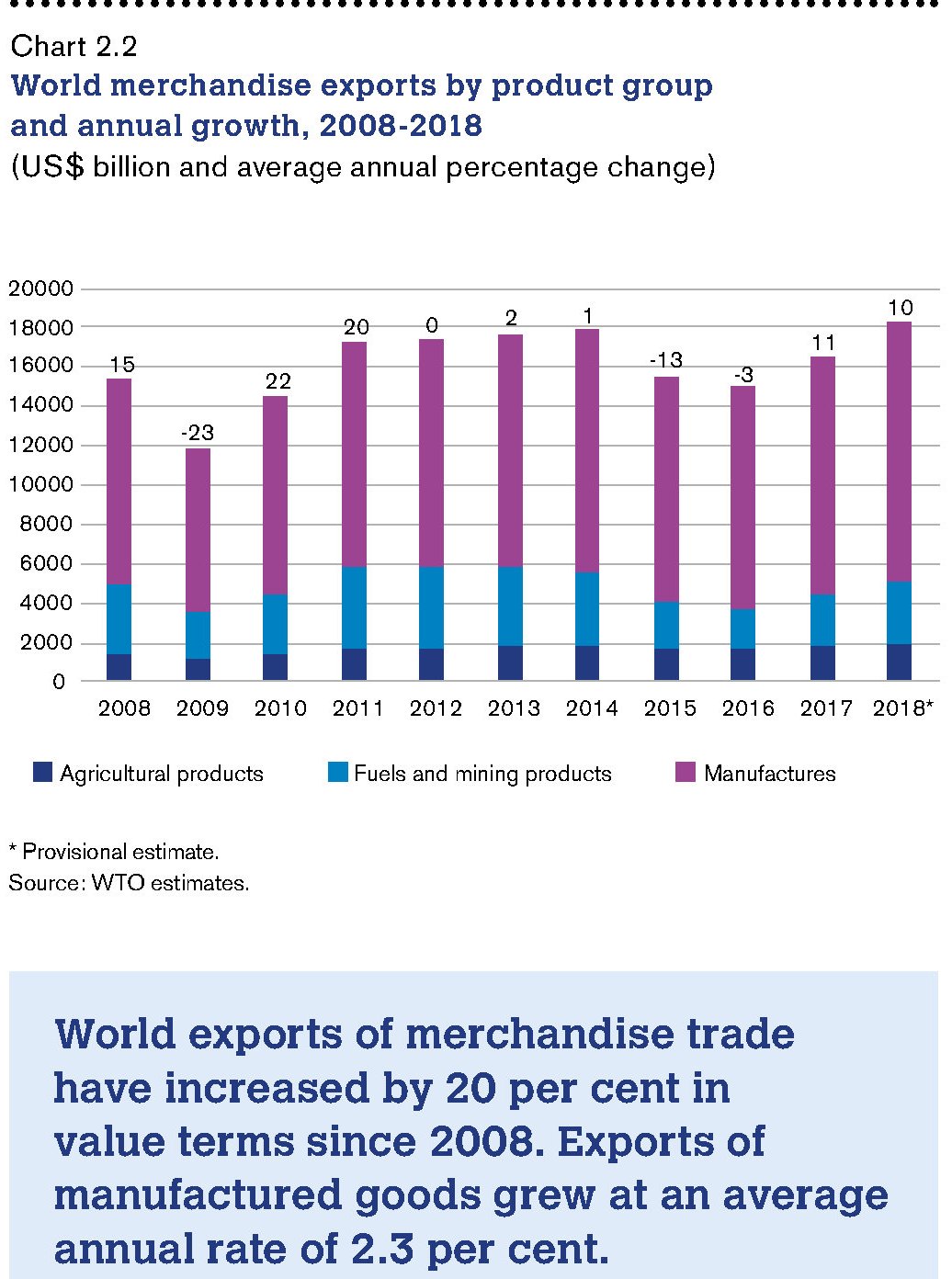

Approfondiremo, ma intanto mettiamo insieme ancora qualche metrica utile a capire la portata degli interessi in gioco. Iniziamo dalla manifattura, che ancora domina il mercato. Il commercio internazionale di beni ha raggiunto i 19,67 trilioni di dollari nel 2018, il 10% in più rispetto all’anno precedente. Il grosso di questo incremento è dovuto ai beni energetici, che aumentando di prezzo hanno fatto salire il valore degli scambi. Anno su anno la crescita di questi settore è stta del 23%, che si confronta con il +8% dei beni manifatturieri e col 5% dei beni agricoli. I paesi emergenti hanno esportato 8.779 miliardi di beni. La Cina si è confermata la prima esportatrice al mondo, mentre sul versante settoriale, la produzione di abbigliamento è stata fra le più dinamiche (+3,3%).

Se dai beni passiamo ai servizi, il film cambia notevolmente. In questo campo la primazia statunitense è robusta e ancora incontrastata. I servizi scambiati nel 2018 hanno raggiunto i 5,63 trilioni di dollari e il settore più in espansione è risultato quello dei servizi dei computer, cresciuti del 17%, poco sopra il 15% registrato dall’ICT. Non a caso questo è il fronte sul quale adesso si manifestano le maggiori tensioni fra Cina e Usa. L’Hi tech è diventato la rappresentazione dell’eterno conflitto per l’egemonia. La Cina può consolarsi col raggiungimento nel primato nei servizi commerciali, cresciuti del 17% nel 2018. Il grafico sotto ci aiuta a vedere l’evoluzione della vendita di servizi suddivisi per categoria.

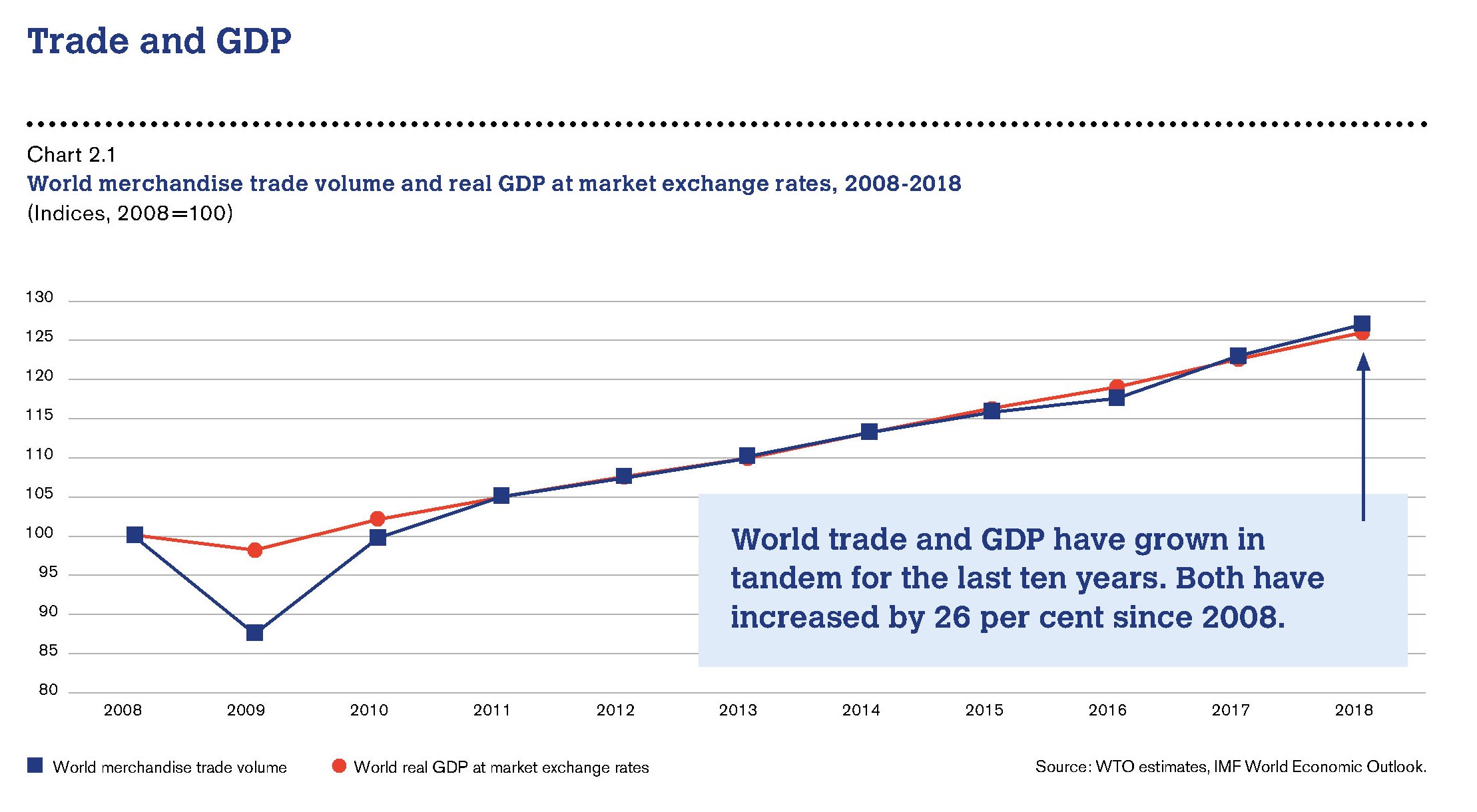

Come riepilogo, è sufficiente il grafico a seguire, che mostra con chiarezza due cose. Intanto la crescita del commercio dal 2008 in poi, vicina al 30% complessivamente. E poi il fatto che abbia proceduto praticamente di pari passo con la crescita del pil globale.

Dovrebbe bastare questo a far capire che chi cospira contro il commercio tifa per la decrescita. Ma a quanto pare non è così.

(1/segue).

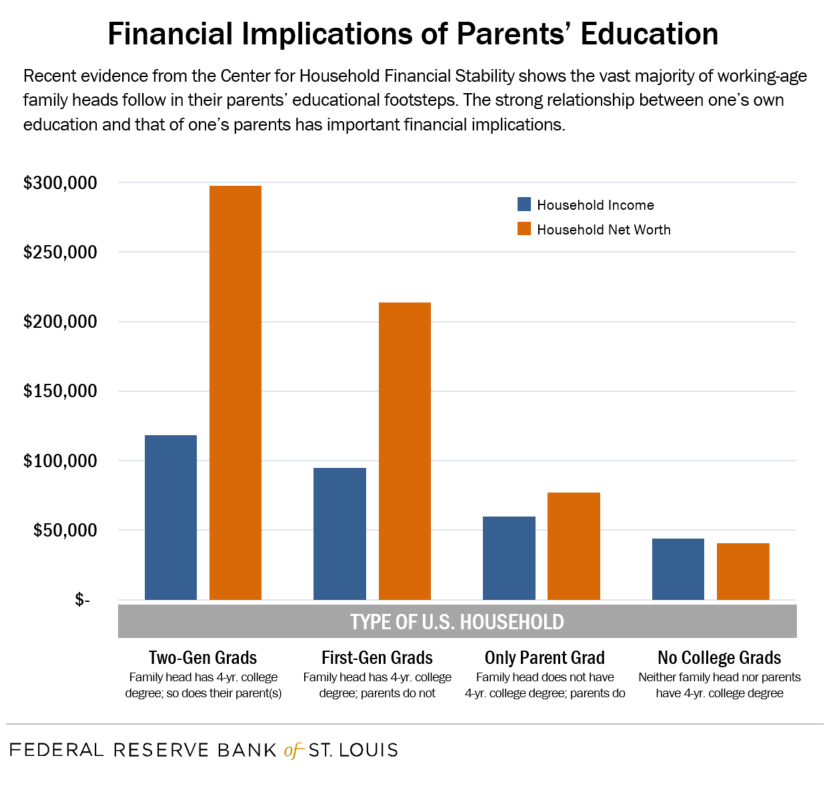

L’istruzione paga sempre, specie nel lungo periodo

Poiché viviamo tempi nei quali sembra intelligente pensare che non serva un’istruzione per avere una vita soddisfacente, almeno dal punto di vista economico, è meglio ricordare che così non è. Si potrà pure diventare ricchi sgambettando su un palco o dietro un qualunque schermo, ma per quell’uno su mille che ce la fa, gli altri 999, privi di una istruzione solida dovranno fare i conti con livelli di reddito modesti. E soprattutto questa condizioni ha buone probabilità di essere ereditata anche dalla prole.

Detto altrimenti, non è per nulla intelligente pensare di poter fare a meno di una solida istruzione, specie in un mondo che diviene di ora in ora più complesso. E questa consapevolezza, che i nostri padri avevano istintivamente, oggi, che prevale la saggezza social, dobbiamo ricostruirla con pazienza, magari prendendo a prestito le ricerche degli economisti, come quella pubblicata dalla Fed di S.Louis.

Lettura moltro istruttiva, dalla quale emerge con chiarezza che non solo l’istruzione paga, ma soprattutto che “esistono ampi divari di reddito e ricchezza tra le famiglie che hanno lo stesso livello di istruzione ma che differiscono per quanto riguarda il livello di istruzione dei genitori del capofamiglia”. In pratica chi ha alle spalle una famiglia con un maggiore livello di istruzione, ed è a sua volta istruito, in media sta economicamente meglio.

Per esempio, scrive la Fed “il patrimonio netto (cioè la ricchezza) di una famiglia tipica con laureati di due generazioni, è del 39% (298.000 dollari) maggiore rispetto alla ricchezza della tipica famiglia di prima generazione (214.000)”. Non solo: “Perfino una famiglia guidata da qualcuno senza titoli superiori (ma il cui genitore è un laureato) possiede quasi il doppio di quello che ha una famiglia senza genitori laureati”.

Ciò dovrebbe indurre i tanti che predicano contro la diseguaglianza a spendersi per far funzionare meglio il nostro sistema scolastico, che ne avrebbe un gran bisogno, piuttosto che vagheggiare redistribuzioni politiche del reddito.

Peraltro l’istruzione ha anche il pregio di essere “contagiosa”. Il 60% dei capi famiglia censiti nell’analisi ha concluso il college se ha almeno un genitore laureato. Al contrario, se nessuno dei genitori è laureati, solo uno su quattro dei capifamiglia censiti completa il college.

In conclusione, chi dice che studiare non serve per guadagnare bene dice una stupidaggine. E il fatto che attorno a noi ci siano tanti esempi di ignoranti di successo non dovrebbe incoraggiarci a seguirne le orme. Dovrebbe preoccuparci.

Target 2, ovvero la socializzazione della crisi finanziaria

Molto si è scritto e probabilmente ancor di più si scriverà in futuro di Target 2, un astruso marchingegno tecnico che mai avrebbe goduto della celebrità della cronaca se non fosse finito nel tritacarne della grande crisi finanziaria, durante la quale, come ci ricorda un bel paper della Bundesbank, è arrivato a cumulare squilibri vicini ai mille miliardi.

Magnitudo che da sola è capace di evocare molti cattivi pensieri, che infatti non sono mancati. Un semplice strumento contabile è divenuto per alcuni la prova dell’intrinseca perversione dell’unione monetaria, mentre per altri la dimostrazione della sua ineluttabile necessità.

Una volta tanto, l’analisi degli economisti della Buba guarda alla questione non tanto dal punto di vista qualitativo, ma puramente quantitativo, provando a rispondere alla domanda del se e quanto la disponibilità di Target 2 ha impattato sull’andamento delle economie dell’eurozona. A tal fine ha sviluppato un modello che calcola, ovviamente stimandolo, l’effetto sulle contabilità nazionali del poter disporre di un meccanismo che di fatto ha socializzato gli effetti della crisi finanziaria, grazie ovviamente al contributo della Bce che ha erogato liquidità.

Prima di illustarle il modello, vale la pena spendere ancora qualche parola per ricordare alcuni dettagli. Durante i primi cinque anni della crisi gli stati del Sud Europa hanno sofferto cospicue fughe di capitali. Gli investitori, spaventati dalla possibilità di rotture dell’unione monetaria, hanno ridotto le loro esposizione sui debiti sovrani di questi stati, fra i quali il nostro. Altri, come Grecia, Irlanda e Portogallo furono tagliati proprio fuori dai mercati del debito.

A mitigare la crisi servì la circostanza che il sistema bancario di questi paesi conservò l’accesso ai circuito delle banche centrali, proprio mentre la Bce inaugurava la sua straordinaria politica di accomodamento monetario. In tal modo le banche commerciali, dotate di collaterale, poterono ottenere i rifinanziamenti dalla banca centrale essenziali per non trasformare la crisi finanziaria in un crash spettacolare.

L’emersione degli squilibri su Target 2 fu la rappresentazione contabile di tale situazione straordinaria. I paesi in crisi, che fecero massiccio ricorso ai finanziamenti esterni, veicolati attraverso le banche centrali, videro crescere significativamente i loro passivi, conseguenza del fatto che le banche attingevano a fonti esterne di liquidità. Al contrario nei paesi percepiti come “safe heaven”, le banche non avevano problemi di liquidità ma non erano per nulla intenzionate a prestare alle banche in difficoltà sul mercato interbancario, che infatti in quel periodo era praticamente defunto. Di conseguenza ridussero le operazioni di rifinanziamento, generando sul Target un aumento delle attività sostanzialmente corrispondente a quello delle passività dei paesi in crisi. A conti fatti le due posizioni, grazie all’interposizione della Bce, hanno finito con l’equilibrarsi. In qualche modo il sistema ha tenuto.

Da allora il dibattito fra i pro e i contro del sistema Target si è sviluppato notevolmente. Gli economisti si sono divisi fra chi ha condiviso questa sostanziale condivisione di risorse e rischi che l’eurosistema ha reso possibile (il Target è solo contabilità, non la causa ma la conseguenza perciò) grazie alle politiche straordinarie adottate. I favorevoli hanno sottolineato i vantaggi derivanti dal fatto che questo sistema ha consentito di disporre di liquidità anche nei momenti di stress, evitando perciò danni peggiori. I contrari hanno puntato sul fatto che in questo modo si è “allentata” la presa delle crisi sui soggetti più fragili impedendo di fatto un aggiustamento delle situazione più precarie, ad esempio con riforme strutturali.

Aldilà delle opinioni degli economisti, tuttavia, qui è interessante rilevare l’effetto quantitativo stimato dalla Buba sulle economie dei paesi coinvolti nel sistema Target. Il periodo considerado è quello fra il 2008 e il 2014. “L’accresciuta disponibilità di liquidità da parte dell’Eurosistema – scrivono – e quindi, la capacità di accumulare considerevoli passività Target2 ha contribuito in modo sostanziale ad evitare recessioni più profonde nei paesi membri dell’area dell’euro in difficoltà Spagna, Italia, Irlanda e Portogallo”. E quando scrivono “sostanziali” non è un’esagerazione.

Nello scenario controfattuale elaborato dal modello, nel quale dunque si ipotizza inattivo il sistema Target, e quindi nel quale le banche avrebbero dovuto regolare tutte le transazioni in corso vendendo furiosamente asset, si stima che il prodotto complessivo sarebbe diminuito – sempre nel periodo considerato – fra il 4 e il 10% in Irlanda, fra il 2 e il 3% in Spagna e fra il 2 e il 7% in Portogallo. In Italia l’effetto sarebbe stato minore, intorno all’1%, visto che il ricorso delle banche alle operazioni di liquidità delle Bce è stato meno pronunciato rispetto agli altri paesi.

Se guardiamo al lato dei paesi “creditori”, la minore perdita subita dai paesi debitori per loro si è tradotta in una minore crescita. Sempre secondo l’esercizio sviluppato dalla Buba, nel periodo considerato la Germania avrebbe avuto un prodotto superiore di una cifra compresa fra l’1 e il 4%, l’Olanda fra l’1 e il 2%, la Finalandia fra il 2 e il 3%. In Francia l’effetto sarebbe stato praticamente nullo.

Non serve aggiungere altro. La mutualizzazione del rischio ha corrisposto, secondo quanto riportano gli economisti della Buba, a un costo di minore crescita che i paesi creditori hanno pagato per sostenere quelli debitori. Cose che succedono in una unione monetaria, che fra le altre cose serve (dovrebbe servire) anche a questo.

Stando così le cose hanno poco senso le osservazioni di molti politici europei che si dicono contrari alla socializzazione dei rischi, pure se con molti caveat e sotto il controllo della Bce. Questa cosa già esiste almeno da un decennio. Se riusciremmo a dirlo con chiarezza forse sarà più semplice arrivare a mutualizzare il debito, ossia il passaggio secondo molti necessario per completare l’unione monetaria, trasformandola in una unione fiscale, e quindi attivare i mitici eurobond, che dovrebbero servire a stimolare la crescita. Speriamo che non serva un’altra crisi per arrivarci.

Il matrimonio finanziario fra la Cina e l’Occidente

La relazione fra debitore e creditore, diceva un famoso economista, è (o dovrebbe essere) come un matrimonio. Quindi un rapporto dove alla reciproca soddisfazione corrisponde un vicendevole obbligarsi a far qualcosa. Il creditore si priva del suo denaro, il debitore s’impegna a restituirlo, col tasso di interesse a misurare, perché il tempo è denaro, la distanza fra il momento della privazione e quello della restituzione. In questo comporsi concorde di interessi opposti, l’economia celebra uno dei suoi atti relazionali – amorosi potremmo dire – che nel mondo della teoria classica erano alla base della creazione della ricchezza degli individui e quindi delle nazioni.

La realtà ha fatto strame di questa rappresentazione. I giorni nostri, poi, ne sono l’epitome. I tassi azzerati, quando non negativi, sono la dimostrazione tabulare che i prestiti non vengono più contrattati per essere restituiti ma per essere continuamente – e all’infinito – rinnovati, con poco o nessun nocumento per il debitore, mentre il creditore paga volentieri pegno, privandosi di molti dei suoi interessi, perché the show must go on: la giostra della finanza deve girare. E se questo vale per i privati, figuriamoci per i poteri pubblici. Se osserviamo, poi, la sottocategoria dei prestiti inter-statali, allora entriamo in un campo dove necessariamente il calcolo economico cede il passo alla ragione politica.

Lo abbiamo visto trattando dei prestiti diretti che la Cina fa ai paesi più fragili. Ma tale principio vale ancor di più quando osserviamo il singolare matrimonio che il capitale cinese ha stretto con i paesi ricchi. La Cina infatti è divenuta una grande finanziatrice degli eccessi occidentali nutriti dal debito pubblico e per una pluralità di ragioni. L’economia ce ne suggerisce alcune. I cinesi cumulano trilioni di attivi, che in qualche modo devono essere investiti, e i safe asset, ossia gli investimenti di qualità non è che abbondino nel mondo. E poi ovviamente c’è la ragion politica. Comprare oltre un trilione di debito statunitense non è cosa che passi inosservata, ovviamente. Neanche (o soprattutto) all’epoca di Trump.

Ma non ci sono solo gli Usa a godere dei favori del capitale cinese, ovviamente, pure se sono quelli che danno più nell’occhio. Il paper che ha ispirato questa miniserie, a tal proposito conduce una ricognizione interessante che vale la pena riportare perché chiude il nostro breve – e speriamo istruttivo viaggio – sull’odissea del denaro cinese, ormai pellegrino globale. Di lusso, poi.

I nostri autori difatti hanno calcolato che alla fine del 2017 i forzieri della banca centrale cinese contenessero più di tremila miliardi di dollari di bond sovrani “in grande maggioranza dei paesi avanzati”, che sono la migliore rappresentazione possibile del matrimonio finanziario fra Cina e Occidente.

Come si può osservare dal grafico sopra, gli investimenti di portafoglio – i bond in larga parte – sono la quota preponderante degli investimenti internazionali cinesi. E che finiscano nelle braccia accoglienti dell’Occidente è l’ennesimo segno dei tempi, come abbiamo detto.

Basti considerare che questi 3 trilioni di dollari di investimenti sono più del quadruplo dello stock di 710 miliardi di prestiti diretti erogati dalla Cina (dato 2018). In sostanza, la Cina, tramite la sua banca centrale, ha comprato una straordinaria quantità di debito pubblico dei paesi avanzati. Non solo Usa. Nel portafoglio troviamo titoli tedeschi e anche britannici. E pure se la banca centrale cinese (PBoC) non pubblica dati sulla composizione dei suoi asset, è possibile farse un’idea grazie al lavoro degli economisti che hanno studiato la materia. Il risultato è visibile nel grafico sotto.

Detto in soldoni, le stime ipotizzano che i cinesi abbiano in pancia 1,4 trilioni di debito Usa (7% del pil americano), 370 miliardi di debito tedesco (10% del pil del paese), 190 miliardi di debito britannico (7% pil). Per l’Eurozona complessivamente, la Cina detiene 850 miliardi di bond dei paesi che la compongono, pari al 7% del pil dell’area. In gran parte si stima si tratti di bond sovrani.

Un’altra metrica informativa è quella relativa alla quota di bond sovrani emessi dai singoli paesi e detenuti dalla Cina. Da questo punto di vista si osserva come i cinesi abbiano il 6% del totale dei Treasury Usa, il 17% dei Bund tedeschi, e intorno al 6% dei Gilt britannici. Di fronte a questi importi, sembrano poca cosa i 30 miliardi di bond emessi dai paesi emergenti, in particolare da Brasile, Indonesia, Malesia, Messico, Polonia e Sud Africa. Poco cosa per noi occidentali, che vendiamo debito a centinaia di miliardi. Ma non per questi paesi per i quali questi investimenti di portafoglio sono preziosi.

Il contributo della Cina non si esaurisce qui. Un’altra forma importante di credito è quello a breve termine che viene concesso dalle compagnie statali cinesi per finanziare gli importatori di merci cinesi. Le agenzie cinesi di credito all’esportazione – in particolare la Sinosure – hanno assicurato circa il 17% dell’export cinese, per un ammontare, nel 2017, pari a 412 miliardi di dollari. In confronto il credito assicurato dalla Germania e dagli Usa insieme non arriva al 5% di quello che la Cina assicura in un anno. “Lo stato cinese è quindi uno dei principali attori nel mercato globale dei crediti commerciali, con grandi quantità prestate alle economie avanzate”, scrivono gli autori del paper. Altra partita, quella degli investimenti diretti, che globalmente hanno cumulato 250 miliardi di flussi nel 2017, destinati a 102 paesi.

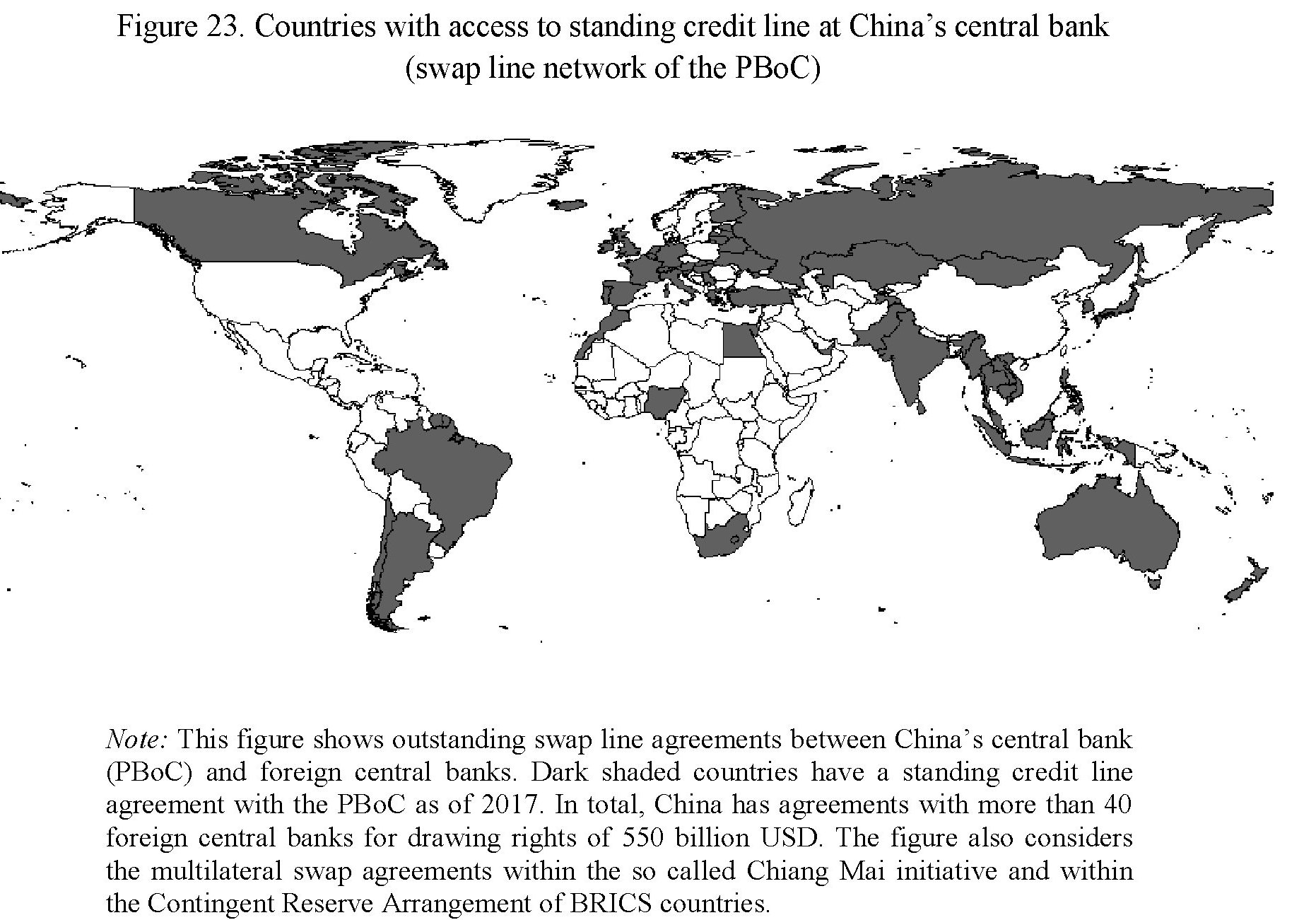

Meno conosciuta l’ultima fonte di prestiti esteri rappresentata dagli swap che la banca centrale cinese ha contrattato con una rete notevolissima di banche centrali. Gli swap sono linee di credito che vengono attivate alla bisogna, quindi non generano automaticamente flussi finanziari. Ma ciò che è interessante rilevare è che dal 2008 in poi la banca centrale cinese ha notevolmente esteso il suo network, che oggi appare notevolmente ramificato, contando più di 40 banche centrali per importi potenziali pari a 550 miliardi di dollari. “In termini geografici – scrivono – questa è la più grande rete al mondo di swap di una banca centrale”. Il grafico sotto serve a dare un’idea.

E così il cerchio si chiude. Dopo l’ingresso della Cina nel Wto il paese è divenuto una miniera d’oro sotto forma di attivi commerciali che molto presto si sono trasformati in prestiti esteri che si sono diffusi, in varie forme, pandemicamente. Tali investimenti si sono distribuiti in modalità e quantità differenti fra le diverse aree economiche del pianeta, come si può osservare dal grafico sotto.

L’Occidente, per una serie di ragioni, è diventato il principale percettori di fondi cinesi. A sua volta, l’Occidente, tramite le sue banche, ripresta alla Cina. Sempre perché la giostra deve continuare.

Manca solo un passaggio per rendere perfetto il matrimonio: l’apertura del conto capitale cinese. Se mai arriverà questo momento, il capitale cinese sarà a mala pena distinguibile da qualunque altro. Il mondo, attraversato da correnti sempre più impetuose di flussi finanziari potrà sperimentare l’ebbrezza, mai provata prima, di una convertibilità assoluta delle valute principali del pianeta. Dove ci condurrà quest’ebbrezza è un’altra storia. Ancora da scrivere.

(4/fine)

Puntata precedente I prestiti cinesi rischiano di creare un’altra crisi del debito

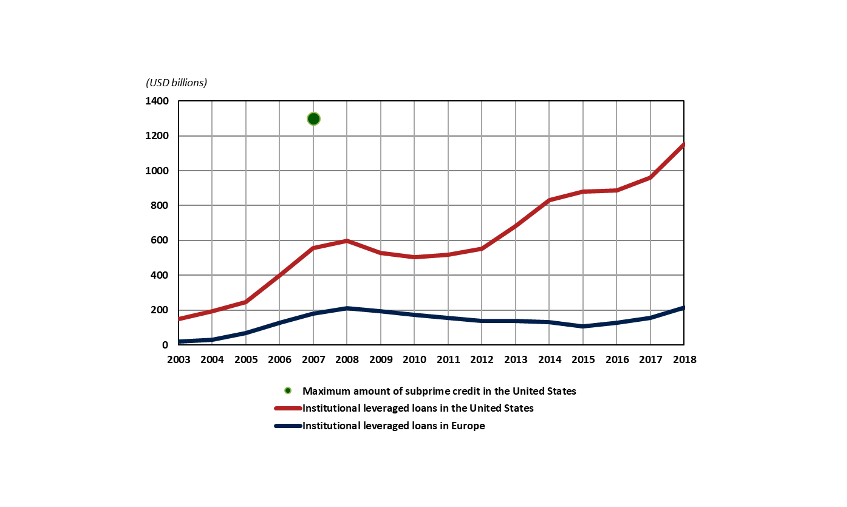

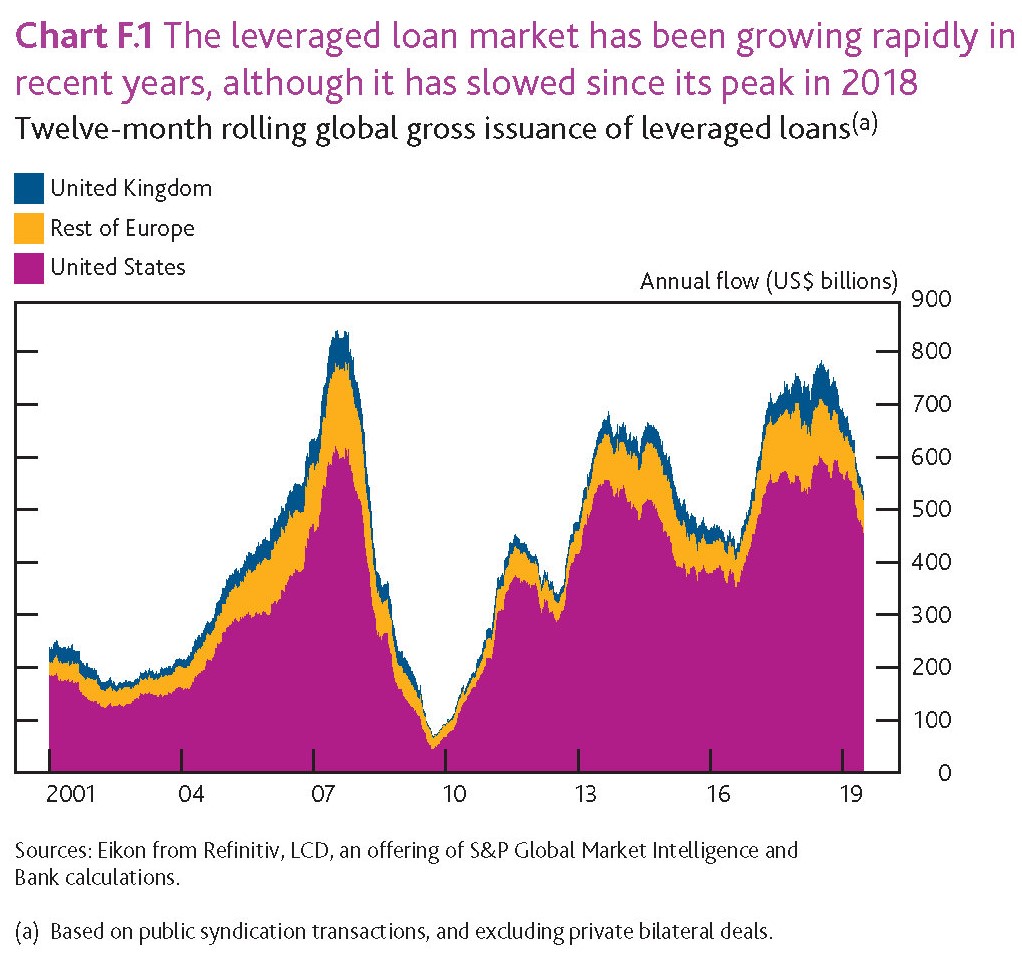

I nuovi subprime: i leveraged loan

E’ un parallelo affascinante quello con i subprime, ipotizzato dalla Banca di Francia in un recente articolo che tratta dei leveraged loan (LL), ossia l’ultima (ennesima) novità dove il massimo rischio s’incontra col massimo rendimento e che perciò sta avendo una notevole fortuna in questi anni di prestiti cresciuti a suon di calcioni da parte delle banche centrali. Non stupisce perciò che la banca centrale francese si interroghi se sia saggio preoccuparsi di questi prestiti. Appare, semmai, l’ennesimo paradosso di un tempo in cui le stesse banche centrali, che con le loro politiche hanno consentito una notevole crescita dell’indebitamento, lanciano allarmi destinati ad essere ascoltati dai pochi che non vogliano lasciarsi trascinare dall’euforia finanziaria, che appare in grandissima forma. E questo parallelo, semmai, che dovremmo osservare, con gli anni che precedettero la grande crisi finanziaria. Gli strumenti di questa euforia (suprime, leveraged loan o quel che sarà) sono solo una passione da specialisti.

E tuttavia vale la pena dedicarci qualche minuto, se non altro per capire dove si annidino le tante linee di faglia che gli accomodamenti monetari celano con grande perizia. E che i leveraged loan siano una di queste, c’è poco da dubitarne, come si può osservare dal grafico sotto.

Le due curve mostrano gli andamenti dei mercati di questi prestiti in Europa e negli Usa, che anche stavolta si confermano essere grandi cultori della materia. Ormai il mercato dei prestiti leveraged istituzionali si avvicina ai 1.200 miliardi, quasi quanto il vecchio mercato dei subprime prima della crisi. Ma i parallelismi si fermano qua. Non esiste alcun paragone possibile, aldilà dei valori assoluti, fra un mondo dove ancora i tassi di interesse nominali erano positivi e uno dove sono stati portati sottozero.

Agli amanti della tassonomia finanziaria, magari interesserà sapere che un prestito si definisce leveraged, secondo la definizione di Fed e Bce, quando viene concesso a una società che ha debito per almeno quattro volte i suoi profitti. Mentre i cultori delle quantità potranno annotare sul loro taccuino che i 1.200 di presti censiti nel grafico sopra sono solo una parte dei 1.800 miliardi complessivi di LL raggiunti dal mercato americano, il massimo da sempre. I 600 miliardi che mancano sono prestiti che appartengono al settore bancario, a differenza dei 1.200 censiti che appartengono al settore degli investitori istituzionali e riguardano grandi prestiti pubblici sindacati.

Le ragione di questo boom, che l’anno scorso ha visto crescere del 20% i LL “istituzionali” sono molteplici. In primo luogo, ovviamente, c’è “il persistente basso livello dei tassi d’interesse” che ha fatto impennare la voglia di rendimento, che i prestiti a leva elevata garantiscono. Quindi ci sono fattori tecnici. “A differenza del mercato delle obbligazioni ad alto rendimento, che è cresciuto meno, il mercato dei prestiti a leva è stato alimentato dal fabbisogno finanziario delle società che occasionalmente possono avere problemi ad emettere debito sul mercato obbligazionario”. Peraltro, in caso di insolvenza, i detentori di LL vengono rimborsati in anticipo rispetto ad altri investitori, come i titolari delle obbligazioni della società. Infine, e sempre per gli amanti del paradosso, “il restringimento della politica monetaria negli Stati Uniti, avvenuto dal 2015, si è rivelato positivo, poiché i prestiti a leva sono emessi a tassi di interesse variabili”.

C’è un’altra cosa che bisogna sapere. “La domanda (di LL, ndr) è stata sostenuta anche dal forte aumento dell’emissione di titoli garantiti da un pool di prestiti a leva (collateralised loan obligations or CLOs). Circa un terzo dei prestiti con leva finanziaria in essere negli Stati Uniti è ora detenuto tramite CLOs”. Di questi ultimi, e non certo a caso, si è occupata anche l’ultima financial stability review della Bce, dove si trova questo grafico molto istruttivo.

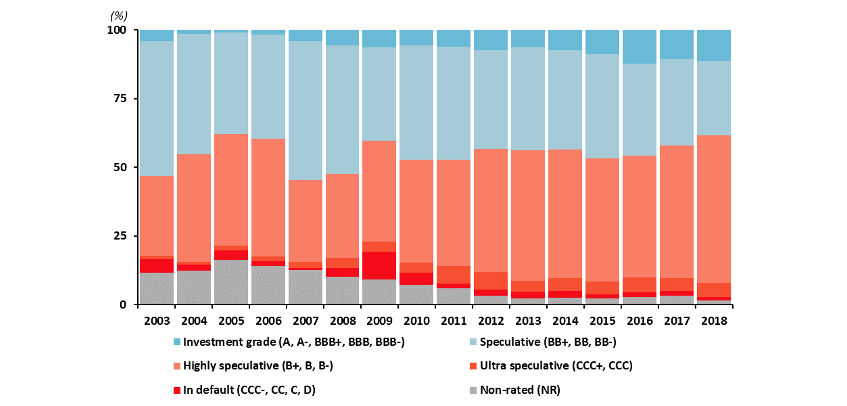

Si osserva pure che alla crescita di questi prestiti si è associata quella della categoria Covenant Lite, ossia più permissivi per i debitori e con meno protezioni per i creditori. Questi prestiti “hanno rappresentato oltre l’80% dei nuovi prestiti disposti per gli investitori istituzionali negli Stati Uniti nel 2018”. Anche qui, nessuno stupore. E’ assolutamente logico che all’arretramento del tasso di interesse, aumenti pure il disinteresse dei creditori per il loro denaro. Questa noncuranza, che si traveste con la fame di rendimento, è intellegibile osservando il lento degradarsi del merito di credito dei prodotti venduti sul mercato.

Il boom degli acquisti fuori dall’investment grade, è la nuova frontiera dell’osservazione delle banche centrali e suona alquanto retorica la domanda della Banca di Francia se questo mercato sia fragile. Certo che lo è. Anche la Fed ne ha accennato nel suo ultimo financial stability report e più di recente anche la Banca di Inghilterra, sempre nell’ultimo financial stability report, dove troviamo anche altre informazioni interessanti.

A parte le quantità dei flussi, osservabili dal grafico sopra, è interessante sapere che nelle stime della banca “lo stock globale dei leveraged loan ha raggiunto il massimo storico di 3,2 trilioni di dollari e ora rappresenta circa l’11% del totale del credito alle società non finanziarie nelle economie avanzate”. La definizione che dà la BoE è leggermente diversa da quella che abbiamo visto, è questo può servire a spiegare differenze nelle valutazioni. In particolare la BoE considera LL genericamente come “presti a aziende non-investment grade firms pesantemente indebitate”.

Aldilà delle diverse classificazioni, è chiaro che si tratta di un mercato fragile e quindi pericoloso, come gran parte dei nostri mercati finanziari. Per questo i tassi di interesse non si muovono. La chiamano forward guidance. Ma è solo paura.