Etichettato: the walking debt

Miti del nostro tempo: Il declino della classe media

Fra le tante narrazioni – o mitologie se preferite – che accompagnano il nostro discorso pubblico quella sul declino del ceto medio è probabilmente quella più suggestiva perché racchiude in un’immagine semplice e assai evocativa tutte le le altre: la crescita della diseguaglianza, la necessità di un intervento pubblico risanatore, i tormenti delle nuove generazioni che hanno meno opportunità rispetto a quelle che l’hanno precedute, risolvendosi infine, questo mito, in un sonoro piagnisteo che ormai è il sottofondo di qualunque analisi.

Che questo piagnisteo sia divenuto ormai globale non dovrebbe consolarci, ma preoccuparci. Perché è all’interno di questa mitologia che risiede la radice autentica di quel populismo che, paradossalmente, viene alimentato dagli stessi che dicono che occorre contrastarlo. Questa schizofrenia sembrerà stupefacente, ma solo perché si trascura quanto sia consustanziale alla nostra contemporaneità. E il debito crescente, che tutti a parole dicono di voler ridurre, basta come esempio.

Detto ciò il mito, com’è noto, contiene molte verità. O meglio molte verità contribuiscono alla costruzione di un mito. E quello sul declino del ceto medio si basa su ricognizioni accuratissime di fonti autorevoli come l’Ocse che proprio di recente ha pubblicato un paper dal titolo chiarissimo: Under Pressure: The Squeezed Middle Class che potremmo definire la Summa theologiae del mito che la stessa Ocse ha contribuito non poco a rendere globale e che giustamente rivendica nelle premesse. “L’Ocse – recita in apertura di paper – è stata in prima linea nel documentare i crescenti livelli di disuguaglianza di reddito, la mancanza di opportunità che molti paesi dell’Ocse hanno vissuto negli ultimi 30 anni. Attraverso le sue analisi e pubblicazioni, l’Ocse ha dimostrato fino a che punto famiglie a medio reddito hanno visto il loro tenore di vita stagnare o declinare, mentre i gruppi a più alto reddito hanno continuato ad accumulare reddito e ricchezza”.

Ci si potrebbe chiedere la ragione di tanto impegno. E la risposta risiede nella convinzione dell’istituto parigino che “una classe media forte e prospera è fondamentale per qualsiasi economia di successo e per una società coesa”. “Il ceto medio – prosegue – sostiene i consumi, spinge l’investimento nell’istruzione, la sanità e gli alloggi e svolge un ruolo chiave nel sostenere i sistemi di protezione sociale attraverso i suoi contributi fiscali. Le società con una classe media forte hanno tassi di criminalità più bassi, godono di più alti livelli di fiducia e soddisfazione della vita, oltre a una maggiore stabilità politica e buon governo”. Dunque la classe media è buona e necessaria, e il suo declino una iattura.

Quanto a quest’ultimo, per gli elementi che lo certifichino c’è solo l’imbarazzo della scelta. “I dati attuali – scrive – rivelano che il 10% dei redditi più elevati detiene quasi la metà della ricchezza totale, mentre il 40% inferiore solo il 3%”. La diseguaglianza della ricchezza, signora mia. “L’Ocse ha anche documentato che l’insicurezza economica riguarda un’ ampia porzione di popolazione: più di una persona su tre è economicamente vulnerabile”. La povertà, signora mia. E vogliamo parlare della diseguaglianza delle opportunità? “Abbiamo anche riscontrato che i bambini nati da genitori che non hanno completato la scuola secondaria hanno solo il 15% di possibilità di accedere all’università, rispetto a una possibilità del 63% per i bambini i cui genitori frequentavano l’università. Anche i risultati di salute e persino l’aspettativa di vita sono fortemente influenzati dal background socio-economico”.

Questa tregenda “ha spinto i governi ad agire per rimediare a una situazione che è diventata economicamente e politicamente insostenibile in quanto mina la fiducia del pubblico nelle politiche e nelle istituzioni”. E mentre che il governo salvatore raddrizza a suon di intervento pubblico il legno storto della realtà, ecco l’Ocse che “ha chiesto una nuova narrativa di crescita che metta il benessere delle persone al centro”.

Il mito ne genera un’altro ovviamente. Ossia che contrastando il declino della classe media costruiremo finalmente un paradiso dove finalmente la medietà sarà il valore assoluto. Se nel frattempo anziché esercitarci nel piagnisteo ci dessimo tutti un po’ da fare forse non sbaglieremmo. Ocse permettendo, ovviamente.

(1/segue)

Puntata successiva: Di cosa parliamo quando parliamo di ceto medio

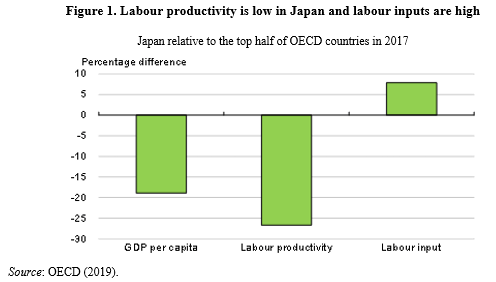

Lo spaventoso futuro che minaccia il Giappone (e tutti noi)

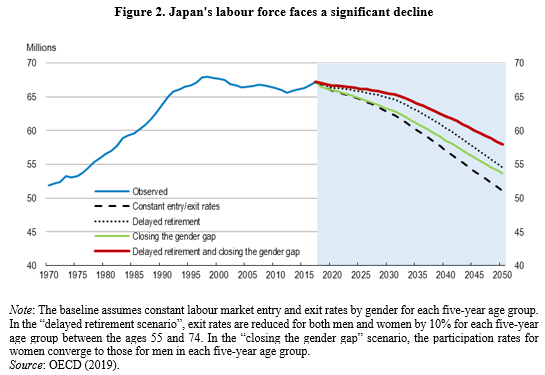

Se non fossero previsioni, e come tali solo congetture ben confezionate, le ultime osservazioni di Ocse sul Giappone gareggerebbero coi tanti film horror che circolano ai giorni nostri. Perché è davvero difficile non definire spaventoso un futuro neanche troppo lontano, un trentennio o poco più, in cui una nazione, con ormai un debito pubblico superiore al 400% del pil, debba badare a un’orda di anziani, che ormai sfiorano l’80 della popolazione attiva e al tempo stesso far fronte a una sostanziale estinzione di massa, visto che la popolazione si prevede diminuita per un quinto. Come sarebbe la vita in un paese del genere? Che tipo di cultura, pensieri, necessità sarà in grado di esprimere?

Non sono domande oziose. Il futuro giapponese, pure se congetturale e remoto, ci riguarda da vicino, visto che la nostra curva demografica, e sorvoliamo sul quella dell’indebitamento pubblico, somiglia molto al paese del Sol Levante, senza neanche essere ordinati e disciplinati come sono i giapponesi. Coi quali condividiamo in compenso altre qualità non proprio edificanti, fra le quali spicca la produttività del lavoro stagnante, a dire poco, che in Giappone è ben al di sotto della media Ocse.

Anche la crescita del pil pro capite, di conseguenza, che pure ha potuto godere di una certa accelerazione recente grazie agli sforzi senza risparmio del governo e della banca centrale, che ormai ha talmente gonfiato di asset il proprio bilancio da aver superato il livello del pil. Il fatto che l’aumento dell’input di lavoro non serva ad aumentare il prodotto, rimanendo bassa la produttività, troverà nella situazione demografica una delle sue ragioni, essendo probabilmente anche all’origine dell’andamento insoddisfacente dell’inflazione. Un’economia che invecchia è lenta per definizione, si potrebbe dire.

E infatti il Giappone è vecchissimo. Le proiezioni da qui al 2050 disegnano un andamento fortemente declinante della popolazione, che scenderà sotto i 100 milioni, ossia un quinto in meno dai livelli attuali. Si stima che gli anziani raggiungeranno il 79% della popolazione attiva che sarà sempre più bassa. Sempre per il 2050, si ipotizza che la forza lavoro diminuirà di un quarto, dagli attuali 67 milioni a 51 milioni. Il che, teoricamente, dovrebbe costringere il governo a prolungare l’età di lavoro.

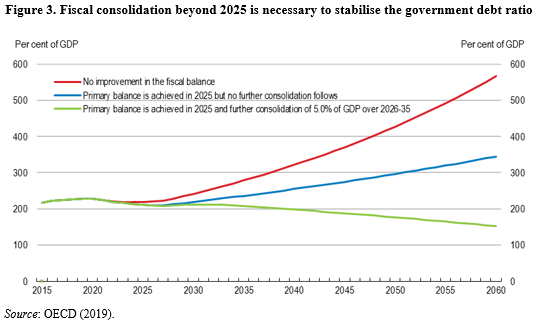

Lato fiscale la situazione è ancora più difficile. Dal 1991 al 2018 la spesa pubblica per il welfare è raddoppiata dall’11% al 22% del pil e si stima che crescerà di un altro 4,7% nei prossimi quarant’anni. E bisogna pure considerare che ventisei anni di deficit hanno condotto il debito pubblico dal 60 al 226% del pil, al top dell’area. E anche qui senza interventi significativi da parte del governo, la situazione è destinata a degenerare.

Tutto si tiene, ovviamente. Bassa produttività significa prodotto lento, che implica, a lungo andare, problemi a sostenere il debito, che peraltro viene spinto verso l’alto dall’invecchiamento della popolazione, che ha molto a che vedere con gli andamenti lenti del prodotto.

Si chiede a gran voce l’intervento del governo e le mitiche riforme strutturali. Ma il fatto è che invertire un andamento del genere richiede assai più che buona volontà. Nei film horror, d’altronde, il lieto fine è alquanto raro.

Cronicario: E’ ufficiale: la tassa è piatta

Proverbio del 15 aprile Un sorriso ti allunga la vita

Numero del giorno: 2.363.600.000.000 Debito pubblico italiano a febbraio (nuovo record)

Voi, malnati miscredenti, che credete che la tassa sia rotonda, magari in virtù del diabolico vezzo degli arrotondamenti, sappiate che Vicepremier Uno (o Due, fate voi), che ormai si avvia a diventare Vicepremier Unico, ha decretato che no: la tassa è piatta.

Non ci provate nemmeno a usare certe lingue barbare. “La flat tax – dice – cioè la tassa piatta – io preferisco all’italiana, la tassa ridotta, la tassa unica – è l’unico modo per combattere l’evasione fiscale e far ripartire il Paese. Aumentare l’Iva significa far pagare di più chi va a far la spesa e non mi sembra una operazione intelligente”.

Con l’occasione, aggiunge sempre Lui, magari votate per noi (loro) così cambiamo l’Europa che ci assegna i compitini “però i compitini li facevamo a sei anni, non come governi eletti dai cittadini”. Capito?

Io sì: la tassa è piatta e gira intorno alle sòle. Voi avete capito?

A domani.

Cartolina: Le metamorfosi dei padroni del debito italiano

Dieci anni fa l’Italia aveva la metà del suo debito pubblico all’estero. Le famiglie ne avevano un altro 20 per cento, banche e assicurazioni poco meno del resto, con la Banca d’Italia a chiudere l’elenco dei creditori. Dieci anni fa il debito dello stato italiano era distribuito equamente all’esterno e all’interno, e quello detenuto dai soggetti interni era diviso fra il settore retail e quello finanziario. Dieci anni (e un QE) dopo, l’estero ha ceduto buona parte del suo debito italiano, che ormai supera di poco il 30% del totale. Le famiglie, ormai intorno al 5%, altrettanto. Banche, assicurazioni e Banca d’Italia quotano insieme la differenza, all’incirca il 65%. Ciò significa che il rischio, ossia il gemello diverso del rendimento, si è concentrato in pochi soggetti finanziari che tengono sostanzialmente in piedi il debito pubblico. Si potrebbe discettare a lungo se stavamo meglio quando stavamo peggio oppure no. Ma è preferibile concentrarsi sul fatto che quest’anno si prevedono emissioni del Tesoro per 380 miliardi di euro di debito. Il Qe è terminato però. Ciò significa che mentre ancora nel 2016 la Banca d’Italia comprava sul mercato secondario il 45% delle emissioni, quest’anno si stima arriverà al 9,5%. “Questo significa che il mercato dovrà assorbire una quota maggiore di debito pubblico”, dice Ocse. Meglio prepararsi.

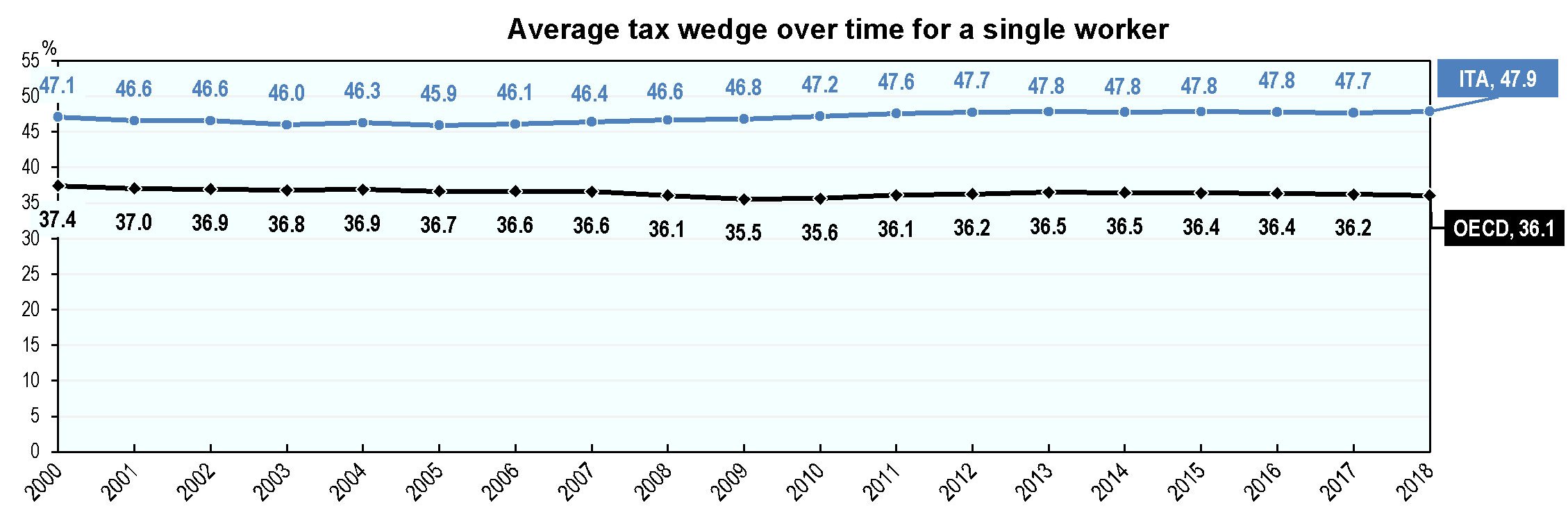

Cronicario: Le tasse sul lavoro sono alte, ma tranquilli: ora aumentano

Proverbio dell’11 aprile Un libro contiene una casa d’oro

Numero del giorno: 168,9 Numero di ultra65enni ogni 100 under65 in Italia nel 2018

Prima l’Italia, perbacco. E non importa quale sia il primato perché l’importante è primeggiare. E abbiamo ancora tantissima strada da compiere. Il debito pubblico, per dire. Uno pensa: siamo i primi. Macché: la Grecia ci batte. Ma dico ci possiamo fare battere dai greci in quella che è chiaramente una specialità nazionale?

Non possiamo, certo che no. E per fortuna abbiamo un governo che sta bruciando le tappe (rectius, le tasse) per farci arrivare a primeggiare in questo come in altri importanti ambiti economici. A proposito: proprio poco fa l’Ocse ci ha ricordato che abbiamo ancora tanto da fare. Sul lavoro ad esempio.

L’Italia è solo terza fra gli Ocse per peso della tassazione sul lavoro dipendente, ma come vedete dal grafico possiamo recuperare e state pur certo che riusciremo. Vi pare che possiamo accettare che i belgi (belgi) e soprattutto i tedeschi (tedeschi) stiamo sopra di noi?

Peraltro abbiamo anche ottimi motivi per aumentarle, queste benedette tasse per i lavoratori, che comunque hanno di che andar fieri: sono già ben sopra la media dei paesi Ocse.

Certe, è vero pure che questi lavoratori hanno ancora un certo beneficio da deduzioni e detrazioni – però inferiore a quello della media Ocse – ma comunque il nostro governo ha già fatto sapere che ci sta lavorando. Quindi state sereni. Stanno lavorando per noi e vi spiego anche come. Partiamo dal presupposto che abbiamo 23 milioni di lavoratori su 60 milioni di abitanti. Insomma: una minoranza. E visto che, non contenti, questi della minoranza si ostinano a lavorare anziché fare come fan tutti, ecco l’ideona: tassiamoli di più e insieme aumentiamo le pensioni, che tanto a questo servono i contributi di chi lavora. Dopo quota 100 c’è solo una cosa da fare: Quota 90.

A domani.

La rivoluzione dell’euro comincerà dal mercato del petrolio

Si capisce bene perché così tanta importanza abbia il mercato energetico per le sorti di quello finanziario ricordando, come fa il capo del Dipartimento monetario della Bis Claudio Borio in un suo recente intervento, come una eventuale quotazione in euro delle risorse energetiche significherebbe una sostanziale innovazione dell’economia internazionale. Talmente, che non è esagerato immaginarla come la messa in discussione dell’equilibrio ultra-decennale che finora ha retto il gioco globale. L’egemonia del dollaro, che ha un’evidente natura politica, si regge tecnicamente sulla circostanza che la valuta statunitense è continuamente richiesta dagli attori dei mercati per finanziare i loro acquisti, a cominciare propri da quelli energetici, che sono una fetta importante del commercio internazionale. Sappiamo già che l’Europa è una grande acquirente di energia, che viene pagata in dollari. E abbiamo già visto che proprio su questo tema si sta sviluppando un dibattito che sarà interessante seguire per capire dove possa condurci.

Nel frattempo alcune indicazioni tecniche sottolineate da Borio ci aiutano a scorgere dettagli importanti che sicuramente favoriscono la comprensione delle conseguenze che una tale rivoluzione – la quotazione delle materie prime energetiche in euro – è capace di provocare sui mercati finanziari.

La prima ha a che fare con la volatilità. “I prezzi delle commodity – spiega Borio – possono pure non essere denominati in euro, ma si muovono, almeno in una qualche misura, con l’euro”. E questo spiega perché “se c’è una ragione per la quale quotare i prezzi delle commodity, specialmente quelle del petrolio, in euro, è quella di ridurre la loro volatilità, quando si misura in euro”. Ciò in quanto “quando il prezzo delle commodity sale, il dollaro, che denomina questi bene, tende a indebolirsi nei confronti dell’euro e come risultato i prezzi in euro crescono meno”. “In altre parole – sottolinea – per quanto possa sembrare paradossale, in realtà i prezzi sono più stabili misurati in euro che in dollari”.

Questa singolarità si può osservare nel grafico sotto, che illustra come dal 2008 la volatilità del Brent espressa in euro è stata più bassa di quella in dollari.

Per dirla con le parole di Borio “lo spostamento sistematico del dollaro nei confronti dell’euro per ogni cambiamento dei prezzi del petrolio significa che il tasso di cambio funge da ammortizzatore”.

Chiaramente non finisce qua. Denominare in euro una fetta sostanziosa del commercio internazionale significa insidiare lo strumento principe dell’egemonia statunitense, come potremmo dire traducendo per i palati più grossolani le finezze di Borio quando spiega che “il commercio e il regolamento del petrolio in euro sposterebbero i pagamenti dai dollari a euro, trasferendo il regolamento finale al sistema TARGET2”, ossia nel cuore dell’eurozona. Senza dimenticare che “denominare i prezzi dell’energia in euro avrebbe implicazioni per chi prende a prestito per proteggersi dal rischio di cambio. Gli importatori della zona euro lo farebbero automaticamente prendendo in prestito la loro valuta nazionale. E i produttori di energia al di fuori dell’area dell’euro sarebbero indotti a contrarre prestiti in euro per proteggere i propri flussi di cassa”.

Al tempo stesso, anche fuori dall’eurozona, pensiamo ad esempio alla Cina, ci sarebbero incentivi a prendere a prestito in euro per finanziare i propri acquisti. “È importante sottolineare che tutto ciò promuoverà l’uso dell’euro come valuta di finanziamento internazionale, un ruolo in cui la sua importanza è prima aumentata e poi diminuita dalla sua introduzione”, come si può osservare dal grafico sotto.

Fin qui Borio. Ma chi ha buone orecchie, avrà già inteso.

(3/fine)

Puntata precedente: Ecco come l’euro ha cambiato il mercato valutario

Ecco come l’euro ha cambiato il mercato valutario

Le metriche dunque, non ci dicono abbastanza del modo in cui l’euro ha cambiato i mercati internazionali. Abbiamo già visto gli effetti sul mercato dei bond. Adesso vale la pena spendere qualche riga per illustrare quelli che si sono osservati sul mercato dei cambi, che non è meno importante. A guidarci è sempre Claudio Borio, capo del dipartimento monetario della Bis di Basilea, il cui recente speech ha ispirato queste miniserie.

Anche qui, per capire in che modo l’euro abbia influito sul mercato valutario, non bisogna guardare alle metriche. Il volume delle transazioni in euro, in tal senso, è di poco superiore a quelle che si registravano in marchi tedeschi prima della moneta unica. “Ma guardando all’euro come a una magnete, o un’ancora, per altre valute, si vede una storia differente”.

Questa considerazione non dipende solo dal fatto che da quando l’euro è in circolazione molti paesi dell’est europeo si siano avvicinati alla moneta unica, o altri ancora ne condividano i movimenti in relazione al dollaro. “Pensiamo ad esempio alla Repubblica Ceca, l’Ungheria o alla Polonia”, ricorda Borio. C’è assai di più. “L’influenza dell’euro non finisce in Europa”. Borio in particolare si riferisce a quando, nel 2015, la People’s Bank of China ha fatto sapere la composizione del paniere valutario della banca centrale. In quell’occasione fu reso noto che l’euro pesava il 16% del basket a fronte del 22% del dollaro. “Se consideriamo i notevoli legami commerciali della Cina, nel corso del tempo questo potrebbe significare che le valute dell’Asia orientale potrebbero muoversi in sintonia con l’euro contro il dollaro”.

Questa influenza è stata osservata anche nel caso delle valute dei paesi esportatori di commodity, che, da quando l’euro è in circolazione, sembrano bene intonate con l’euro. “Non mi riferisco – spiega Borio – al peg col dollaro dei paesi medio-orientali produttori di petrolio, ma alle valute di altri produttori come Australia, Brasile, Canada, Russia e Sud Africa”.

Le ragioni di questa correlazione “non sono ancora chiare”, sottolinea Borio, “ma possono riflettere il fatto che i prezzi delle commodity in dollari tendono a indebolirsi quando il dollaro si apprezza sull’euro e si rafforzano quando il dollaro si deprezza”. In sostanza, “così come il prezzo delle commodity risponde agli spostamenti del rapporto dollaro/euro, altrettanto fanno le valute di alcuni esportatori di commodity”. Una spiegazione tecnica che sottintende un risvolto politico chiaro: l’euro sta diventando una valuta di riferimento per questi paesi esportatori che stanno fuori dalla tradizionale cornice istituzionale che, storicamente, ha legato l’export di commodity al dollaro. E questo ci porta al terzo punto dell’analisi: la possibilità di quotare le commodity in euro. Prima che l’euro arrivasse questa strada non era minimamente percorribile, ovviamente. E questa è sicuramente l”innovazione più importante che la moneta unica ha prodotto nell’economia internazionale.

(2/segue)

Puntata precedente: Il progresso silenzioso del ruolo internazionale dell’euro

Puntata successiva: La rivoluzione dell’euro comincerà dal mercato del petrolio

Il progresso silenzioso del ruolo internazionale dell’euro

Dovremmo sempre ricordare di diffidare delle metriche, che spesso comunicano informazioni facili da digerire, a uso e consumo degli stomaci frettolosi che oggi vanno per la maggiore, ma che spesso generano fraintendimenti. Questa considerazione è la prima che sorge spontanea dopo aver letto un pregevole speech di Claudio Borio, di cui è noto il talento di scovare (e confutare) i luoghi comuni che spesso queste metriche rappresentano in forma di dati oggettivi, e quindi apparentemente inconfutabili. Come nel caso esaminato dall’economista, capo del dipartimento monetario della Bis di Basilea, degli indicatori che misurano il peso specifico dell’euro che vedono in calo il peso specifico della valuta europea nel panorama delle riserve internazionali. L’euro pesava il 25% delle riserve internazionali nel 2012, e adesso siamo intorno al 20. Per di più l’indice elaborato dalla Bce proprio per misurare il peso specifico della valuta unica sul mercato internazionale arriva a conclusioni simili. Quindi perché dubitare del fatto che l’euro goda di minor fortuna?

Si potrebbe rispondere ricordando che dubitare è sempre sinonimo di buon senso. Ma sarebbe poca cosa se poi a tale attitudine non corrispondesse una robusta capacità di osservazione e di analisi, qualità che certo non mancano a Borio. Sicché diventa assai istruttivo leggerne le considerazioni perché ci permettono di scoprire altri modi in virtù dei quali l’euro influenza l’economia internazionale, deducendo che se è pur vero che le metriche non mentono – nel loro essere termometro quantitativo dei fenomeni – rischiano di rappresentare realtà distorte in quanto spesso incapaci di essere efficaci indicatori qualitativi.

“Sottolineerò tre aspetti – premette Borio -: l’influenza dell’euro sui mercati obbligazionari globali; la sua influenza sui tassi di cambio a livello globale; e la sua influenza sul “prezzo effettivo” delle materie prime, indipendentemente dalla valuta in cui i loro prezzi sono effettivamente denominati”. Abbastanza da meritare un approfondimento.

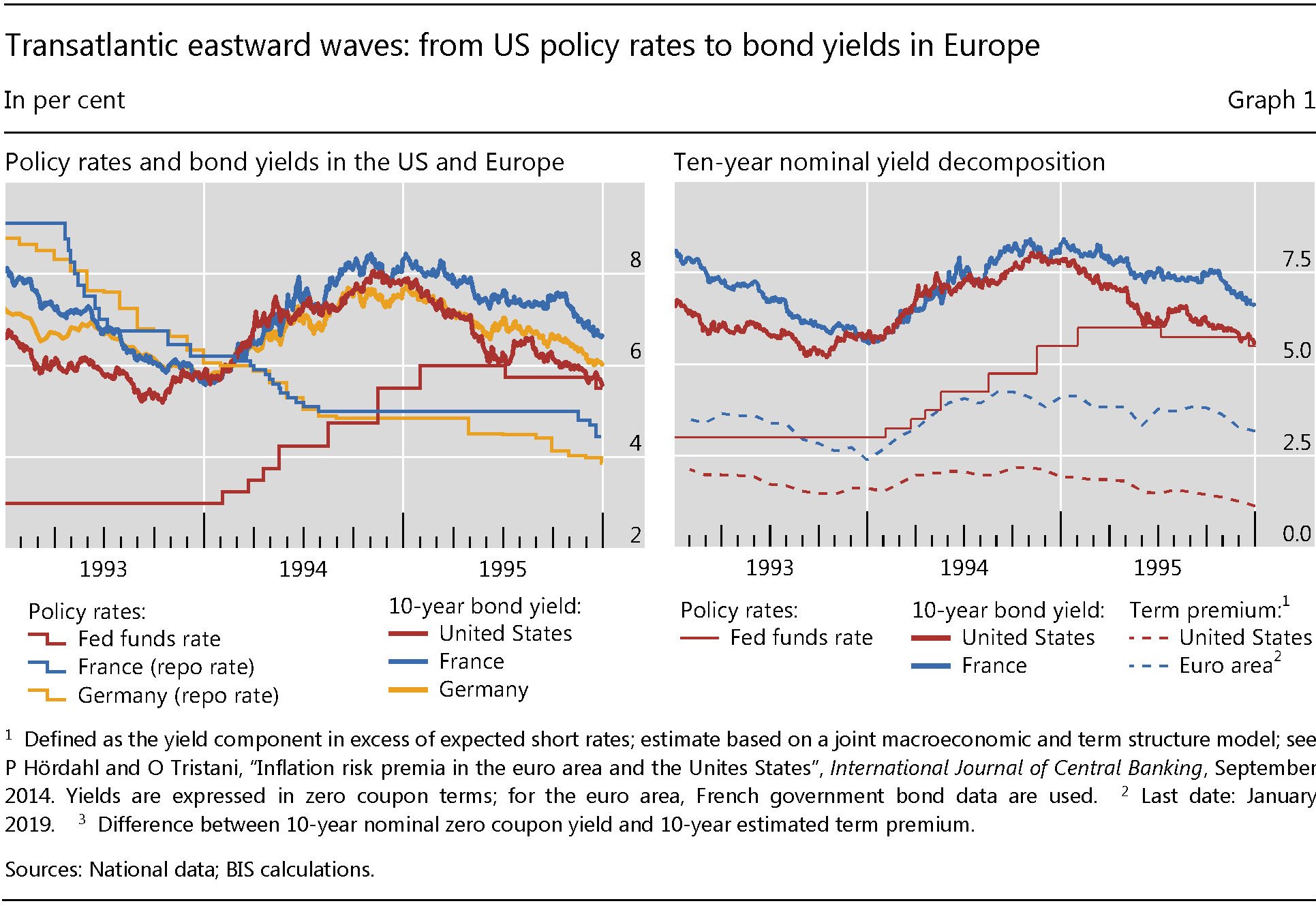

Cominciamo dal mercato dei bond. Il punto di osservazione è un evento di politica monetaria dei primi anni ’90 (1994) quando un’improvviso rialzo dei tassi di interesse da parte della Fed provocò un robusto movimento di vendite globali di bond.

La cosa interessante da osservare è che il movimento globale non risparmiò neanche l’Europa, malgrado le condizioni monetarie fossero rimaste le stesse sia in Francia che in Germania, ossia in fase di allentamento. “L’ampliamento del premio a termine europeo – la componente di rendimento superiore ai tassi a breve attesi – ha spinto i rendimenti dei titoli europei a seguire i rendimenti degli Stati Uniti”, osserva Borio, “e questo nonostante le divergenze ovvie nelle politiche monetarie”.

Questa situazione era la conseguenza evidente della profonda asimmetria che esisteva all’epoca fra il mercato Usa dei bond e quello europeo. “Il mercato americano era il motore immobile”, sottolinea Borio. “Infatti una delle speranze di coloro che hanno inventato l’euro era che la nuova moneta fosse in grado di inaugurare un’era di maggiore simmetria”. Per molto tempo, “queste speranze si sono scontrate con la realtà”.

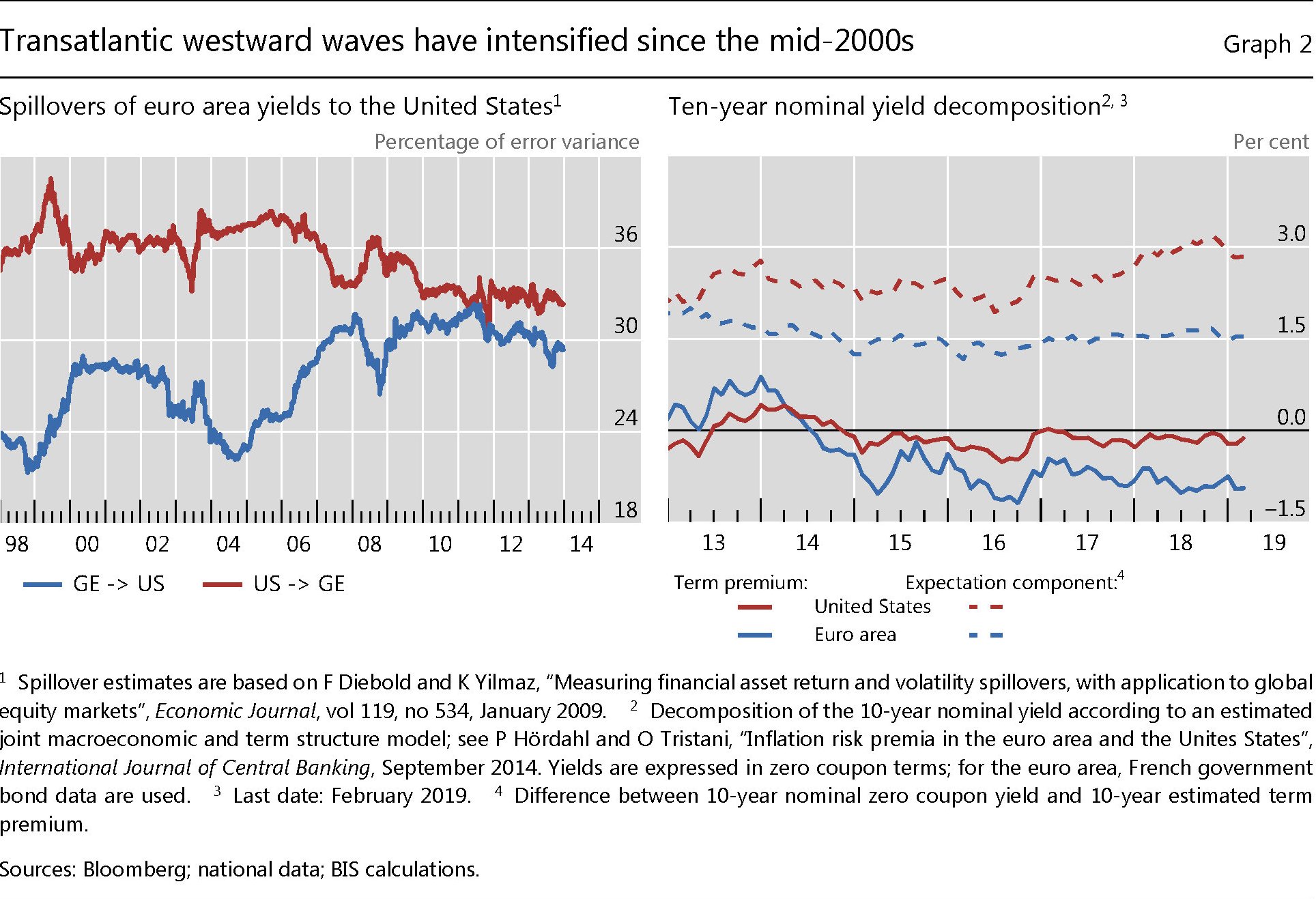

Vent’anni dopo però forse qualcosa è cambiato. Il QE della Bce ha depresso i rendimenti dei bond europei. “in questa occasione sembra però che i premi a termine più bassi abbiano determinato premi a termine inferiori nel mercato Usa”.

La direzione dell’influenza, insomma, sembra essersi invertita: dall’Europa verso l’Atlantico. “Le analisi ad alta frequenza evidenziano che è nata una relazione assai più simmetrica”. In generale, osserva ancora Borio, “ci sono prove del fatto che i movimenti dei rendimenti dei bund tedeschi esercitano un maggiore effetto simmetrico sui movimenti nei Treasury”.

In generale l’influenza da Est verso Ovest “si è intensificata e ha quasi chiuso il gap”. In sostanza “il mercato obbligazionario dell’area dell’euro ha guadagnato peso. Forse non tanto quanto quelli che l’hanno stabilito avevano sperato. Ma comunque peso”. Significa che l’euro ha contribuito a equilibrare l’egemonia monetaria del dollaro nel mondo. Le metriche magari non lo dicono. Ma chi di dovere lo sa.

(1/segue)

Puntata successiva: Ecco come l’euro ha cambiato il mercato valutario

L’invecchiamento della popolazione attiva frena l’inflazione

Ci sono almeno due buone ragioni per leggere il paper pubblicato di recente dalla Bis (“Can an ageing workforce

explain low inflation?“). La prima è puramente informativa: i dati raccolti dagli studiosi confermano che la crisi ha contribuito a cambiare notevolmente la fisionomia dei mercati del lavoro delle economie avanzate, sostanzialmente accelerando gli effetti di un processo naturale, ossia l’invecchiamento della popolazione attiva. La seconda sembrerà esoterica ai più, ma è comunque rilevante visto che riguarda la curva di Phillips, di cui è nota l’importanza che ha nella teoria del central banking. Detto in parole semplice: se la curva non funziona diventa assai più difficile per le banche centrali controllare, per il tramite del tasso di interesse, il tasso di inflazione.

Il primo e secondo punto sono collegati alle conclusioni cui arrivano gli autori dello studio. Ossia che l’invecchiamento della popolazione che lavora abbia un effetto di trascinamento al ribasso dei salari che vanifica l’aumento dell’occupazione. Così spiegandosi la circostanza che quest’ultimo, contraddicendo appunto l’ipotesi della curva di Phillips, non abbia generato spinte al rialzo nell’inflazione. Il fattore invecchiamento, insomma, ha un effetto recessivo sui prezzi maggiori di quello espansivo determinato dall’aumento dell’occupazione. Quindi non è la curva di Phillips a non funzionare. Sono le determinanti del mercato del lavoro a essere inconsuete.

Aldilà delle conclusioni, che comunque rimangono congetturali, sono i singoli punti ad essere interessanti da osservare. Cominciamo dal primo. I dati mostrano che l’inflazione nelle varie economie è ancora lontana dai livelli giudicati normali (il 2% o giù di lì) da gran parte della banche centrali. Nell’eurozona l’inflazione core, ossia quella di fondo, rimane intorno all’1%. In Giappone ha faticosamente raggiunto questo livello dallo 0 dove oscillava da anni, negli Usa sta arrivando al 2% dopo anni di ripresa sostenuta. Il caso dell’eurozona è ancora più straniante: l’inflazione rimane bassa malgrado siano stati creati nove milioni di posti di lavoro negli ultimi venti trimestri. Caso non unico peraltro. Come si può osservare nel grafico sotto la disoccupazione è scesa praticamente ovunque dal 2008.

Questo sviluppo si è accompagnato a un altro, che abbiamo già osservato in altre occasioni, ossia al notevole aumento della partecipazione al lavoro degli over 55, che deriva dal naturale invecchiamento della forza lavoro e dalle riforme approvate in questi anni, a cominciare da quelle delle pensioni. Anche su questo tema, il grafico è più che eloquente.

I numeri ci dicono che sei dei sette milioni di posti di lavoro creati nell’area dell’euro tra il 2013 e il 2017 hanno riguardato persone di età superiore a 50 anni. Negli Stati Uniti, la quota di lavoratori sopra i 55 anni nel mondo del lavoro è quasi raddoppiata dal 12% nel 1995 al 23% nel 2016. In Giappone la partecipazione dei lavoratori sopra i 65 anni è aumentata di quasi 4 milioni dal 2007. In media nei paesi Ocse la partecipazione dei lavoratori tra i 55 ei 64 anni è passata dal 33% al 55% nell’ultimo decennio. In Germania è aumentato da circa il 40% fino al 2003 ad oltre il 70% nel 2016.

Il collegamento fra aumento partecipazione over 55 e inflazione bassa può sembrare contro-intuitivo, ma il ragionamento degli economisti della Bis ha un senso. L’aumento di partecipazione, in sostanza, è la spia di un aumento della domanda di lavoro da parte del mercato e di conseguenza sarebbe stato logico aspettarsi una spinta al rialzo sui salari. Ma nella realtà questo non è avvenuto. Probabilmente perché l’aumento della partecipazione degli over55 è stato determinato dalla decisione di posporre la pensione. Quindi non ha generato spinte al rialzo alle retribuzioni come invece sarebbe accaduto se la nuova domanda di lavoro da parte delle imprese fosse stata indirizzata verso altre fasce di età. In effetti la partecipazione degli under55 è stata assai meno brillante.

Detto in altre parole “l’aumento della partecipazione del i lavoratori anziani può ridurre la pressione salariale”. L’economia invecchia e diventa deflazionaria. Le banche centrali sono costrette ad azzerare i tassi o tenerli a lumicino. I debitori festeggiano, a cominciare dagli stati. E tutti vivono felici e contenti. Finché dura.

Cartolina: Il tasso di disinteresse

Potremmo gingillarci per ore a chiederci se venga prima l’uovo dei tassi sottoterra o la gallina del debito globale che ha superato il 250 per cento del pil. Ciò che conta è che i tassi reali di lungo termine siano negativi ormai da parecchi anni. E quindi che i creditori sembra siano rassegnati all’idea di pagare purché qualcuno prenda a prestito. I debitori non si fanno pregare, ovviamente. Il problema è dove ci condurrà questa rivoluzione che mina le fondamenta psicologiche, prima ancora che economiche, del capitalismo. E’ presto per dirlo. Tuttavia quando il denaro si da via per meno di niente vuol dire che non è più l’interesse a far profitto a orientare le scelte economiche, ma qualcos’altro. E non è affatto detto che questo qualcos’altro sia un principio migliore. Per secoli l’economia è cresciuta misurandosi con tassi di interesse anche elevati, che in qualche modo rappresentavano il desiderio di affari dei capitalisti. Quest’epoca è tramontata. Oggi si misura il tasso di disinteresse.