Etichettato: the walking debt

Il triangolo commerciale fra Italia, Germania e Cina

Per completare la nostra rapida ricognizione sullo stato del nostro commercio internazionale, che ci ha consentito di sbirciare anche nelle fondamenta del nostro settore esportatore, conviene riportare una rilevazione diffusa alcuni giorni fa dall’istituto tedesco di statistica dove si osserva che per il quarto anno di file la Cina è stata il partner di importazione più importante per la Germania. I tedeschi l’anno scorso hanno comprato dai cinesi 106,3 miliardi di beni, il 4,4% in più rispetto all’anno precedente. E questo in un anno in cui il commercio internazionale ha conosciuto un certo rallentamento.

L’importanza dell’import cinese per l’economia tedesca non dovrebbe lasciarci indifferenti, visto che fa il paio con un’altro elemento assai rilevante: ossia l’importanza dell’economia tedesca per il nostro settore esportatore. Questa caratteristica viene ampiamente analizzata nell’ultimo rapporto sulla competitività pubblicato da Istat dove si osservano le relazioni settoriali e gli effetti di shock, sia diretti che indiretti fra la nostra economia e quella tedesca, oltre che con quelle Usa e cinese. Con quest’ultima, in particolare, la relazione sembra assai più tenue.

Nell’analisi si osserva che “i segmenti più avanzati (e produttivi) dell’industria e del terziario italiani tendono a ricoprire un ruolo di centralità piuttosto nelle relazioni di export che in quelle interne, e in misura maggiore nel caso delle esportazioni verso Germania e Stati Uniti”. Da ciò ne consegue che “la maggiore centralità nei legami con i comparti più produttivi degli altri paesi rende i settori industriali italiani a tecnologia medio-alta più reattivi a eventuali stimoli provenienti dall’estero, ma la loro minore centralità nelle relazioni interne ne limita la capacità di trasmetterli al resto del sistema produttivo italiano”. Quindi i benefici che il settore esportatore trae dal suo rapporto con l’estero non si travasano sull’intero settore produttivo dove, al contrario, “l’industria italiana a tecnologia medio-bassa, più connessa ai settori interni e quindi con maggiore capacità di trasmissione, risulta penalizzata dalla stretta connessione con i comparti esteri relativamente meno produttivi”.

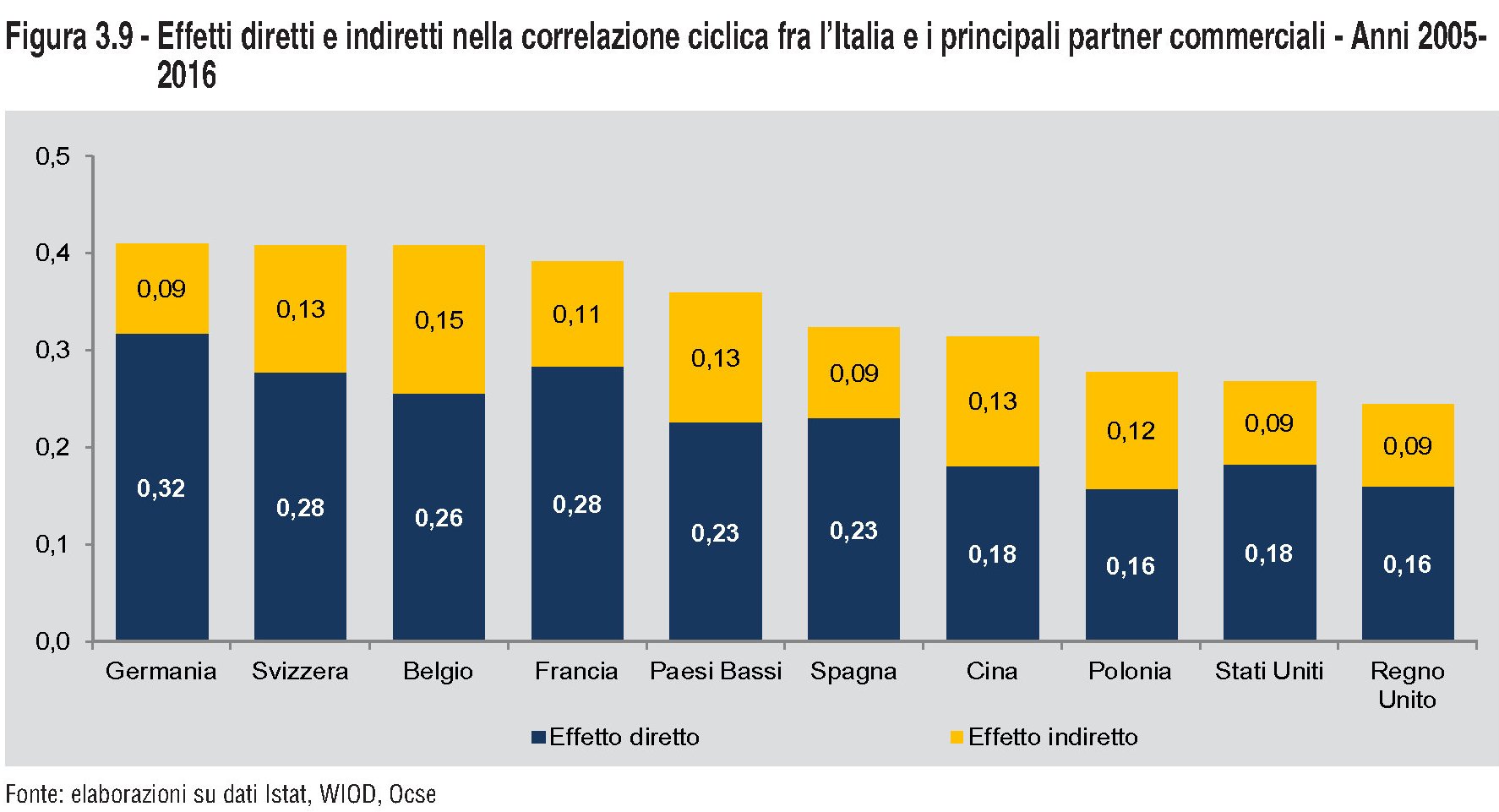

Questa particolare confermazione dei nodi di interscambio dell’Italia con le economie osservate ha come conseguenza che “le relazioni commerciali con la Germania favoriscono un’elevata capacità di trasmissione degli shocks (effetti diretti), in termini sia di intensità che di estensione. Le relazioni con gli Stati Uniti seguono un modello analogo, seppure una maggiore frammentarietà ne riduce gli effetti rispetto al caso tedesco. Quelle con la Cina, infine, essendo fortemente concentrate, possono produrre effetti di trasmissione rilevanti (per i comparti centrali), ma dall’estensione ridotta”. L’Italia commerciale, insomma, è meno esposta agli shock cinesi rispetto a quanto lo sia di fronte a quelli tedeschi. Questa caratteristica si può osservare nel grafico sotto.

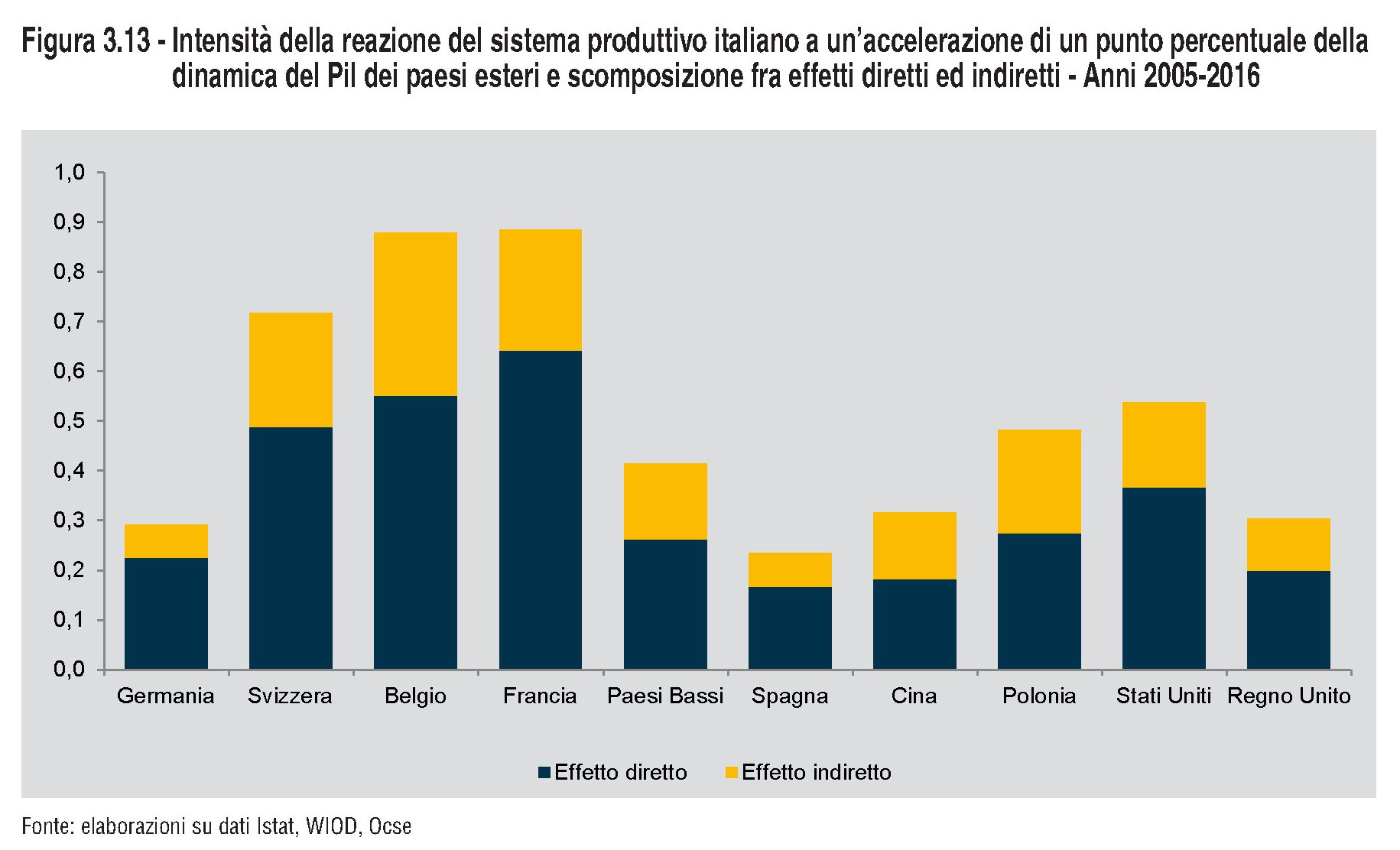

La correlazione ciclica, che presenta anche molte differenze a seconda del settore di osservazione, impatta ovviamente sull’andamento della produzione, generando effetti che Istat prova a simulare lungo un orizzonte di riferimento di circa un decennio. Il risultato è osservabile in quest’altro grafico.

Come si può osservare, l’Italia è assai più sensibile agli andamenti di Svizzera, Belgio e Francia, nonché degli Stati Uniti, più che a Germania e Cina. Quest’ultima però ha effetti diretti inferiori rispetto a quelli della Germania, ma indirettamente superiori.

Evidentemente le relazioni commerciali fra Germania e Cina, che abbiamo intravisto osservando il dato dell’import tedesco da Pechino, ci riguardano molto da vicino. Il triangolo commerciale fra Italia, Cina e Germania ha peso specifico importante nella dinamica della nostra produzione industriale. Faremmo bene a ricordarcelo, quando parliamo male dei tedeschi. E dei cinesi.

L’inverno italiano nell’autunno del commercio internazionale

L’ultimo rapporto sulla competitività preparato da Istat, che contiene molte e interessanti informazioni, ci consente di tracciare una prospettive poco rassicurante sull’andamento del commercio internazionale che anche in questo inizio di 2019 appare debole e contrastato.

Il grafico sopra, estratto dall’ultimo bollettino Bce, fa il paio con quello a seguire, che invece fotografa l’andamento degli scambi internazionali negli ultimi trimestri elaborato da Istat.

I dati ci dicono che nel 2018 la crescita del commercio internazionale è stata del 3,3%, in deciso calo rispetto al 4,7% del 2017, che può sembrare elevato ma solo perché si rapporta agli andamenti erratici degli scambi all’indomani della crisi del 2008. Nel decennio successivo infatti si sono osservati, sottolinea il rapporto, “ritmi di espansione del commercio internazionale assai meno vivaci rispetto a quelli sperimentati in precedenza”. Probabile conseguenza anche del peggioramento del clima di relazioni commerciali fra gli stati che si può riscontrare osservando il grafico sotto, che rileva la notevole crescita delle misure di protezione commerciale. Il 2018 è stato l’anno dei dazi di Trump, com’è noto.

Nel 2018, spiega Istat, “l’Italia è stata poco esposta agli effetti diretti delle misure protezionistiche, dato il peso limitato sull’export dei settori coinvolti dai provvedimenti”. I prodotti in acciaio e alluminio, ad esempio, daziati dagli Usa, valgono per l’Italia meno del 3% dell’export totale verso gli Usa. Ma non è ancora chiaro quale sarà l’effetto indiretto. L’Italia infatti esporta alluminio e acciaio verso la Germania, che è il primo esportatore europeo di prodotti in metallo verso gli Stati Uniti. Quindi i dazi che colpiscono la Germania ci riguardano per vie traverse.

Se guardiamo ancora ai dati 2018, osserviamo che in Italia l’export è cresciuto del 3,2% nel 2018, meno dell’export mondiale (+5,4%). Un rallentamento rispetto al 2017 quando, al contrario, al crescita delle esportazioni italiane era stata migliore di quelle globali. A pesare molto, l’anno scorso, è stato il rallentamento degli scambi extra Ue, passati dal +8,2% del 2017 al +1,7 dell’anno successivo. Diminuzione assai più intensa di quella registrata sui mercato intra Ue (+4,1 per cento nel 2018, dal +7,2 del 2017). Opportuno sottolineare che “nel 2018 il tasso di crescita delle vendite verso la Germania si è dimezzato (rispettivamente al 3,6, per cento, dal 6,3 dell’anno precedente), si è ridotto di oltre due terzi verso la Spagna (da 10,5 a 3,2 per cento) e, in misura meno

consistente, verso la Francia (da 5,3 a 4,5 per cento)”.

L’autunno del commercio internazionale suona insomma come un preannuncio di inverno per il commercio italiano. E a far scendere la temperatura “potrebbe aver contribuito una perdita di competitività di prezzo in termini di cambio effettivo reale, pari, in media d’anno, a circa il 2,5 per cento”.

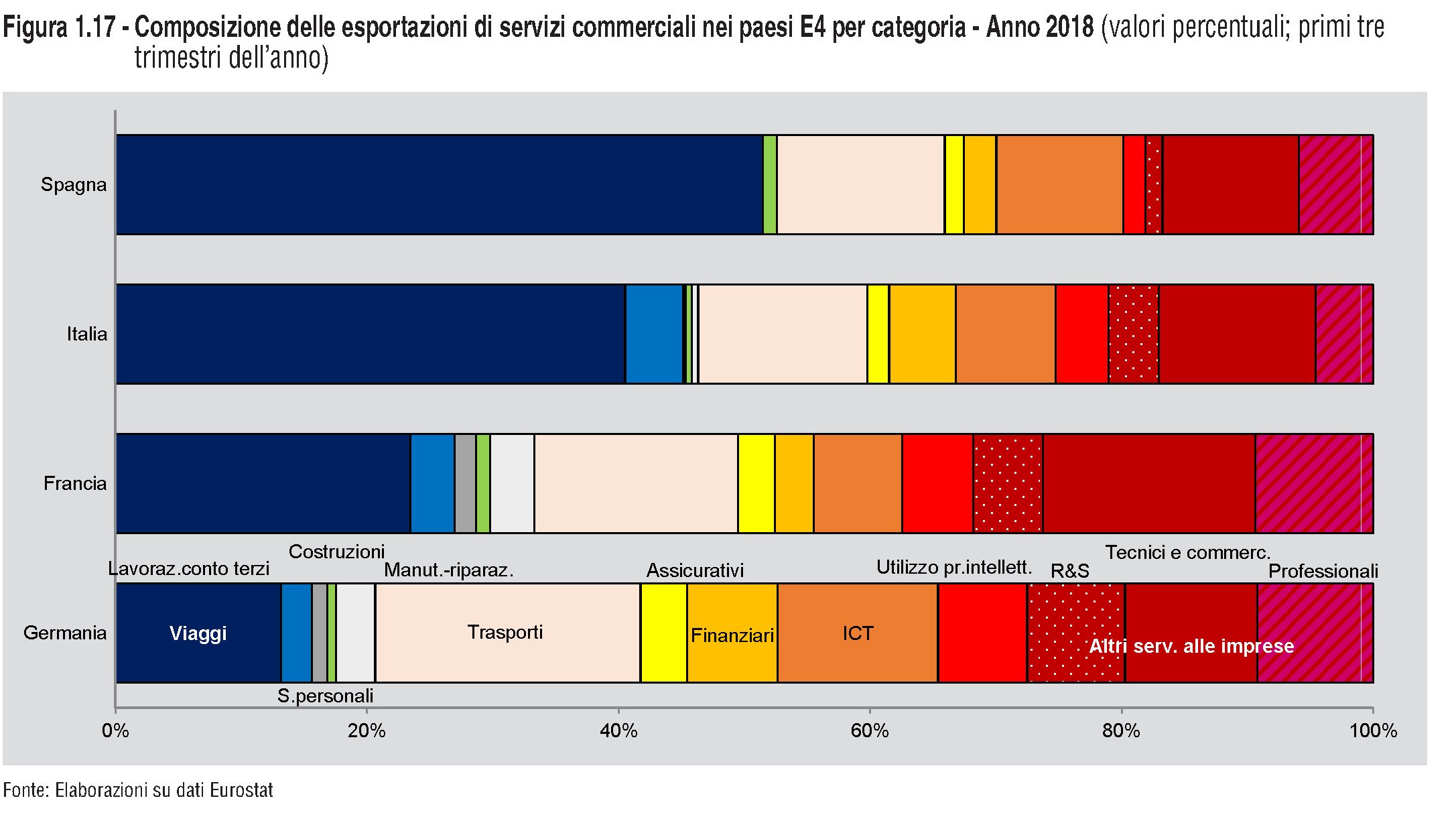

C’è un’altra circostanza che caratterizza le nostre esportazioni, che non riguarda però il mercato dei beni ma quello dei servizi. Un settore ancora poco trainante della nostra economia. “L’Italia appare come un paese

relativamente chiuso all’interscambio di servizi – sottolinea Istat -, e ha beneficiato in misura molto minore delle altre economie dell’area dell’euro della forte crescita nel commercio internazionale di servizi negli anni recenti”.

Per spiegare questa notevole differenza di performance, si può ipotizzare che dipenda dalla tipologia dei nostri servizi, molto diversa da quella dei partner. In Italia, infatti, c’è “una prevalenza – come in Spagna – dei servizi

di viaggio e una scarsa rilevanza delle attività a maggior contenuto di conoscenza, quelle cioè ricomprese negli altri servizi alle imprese”. Sono pure poco sviluppate le vendite estere di servizi “a media intensità di conoscenza come i trasporti e la logistica, i servizi di manutenzione e riparazione (tipicamente associati alla vendita di impianti e strutture), i lavori di costruzione internazionale”.

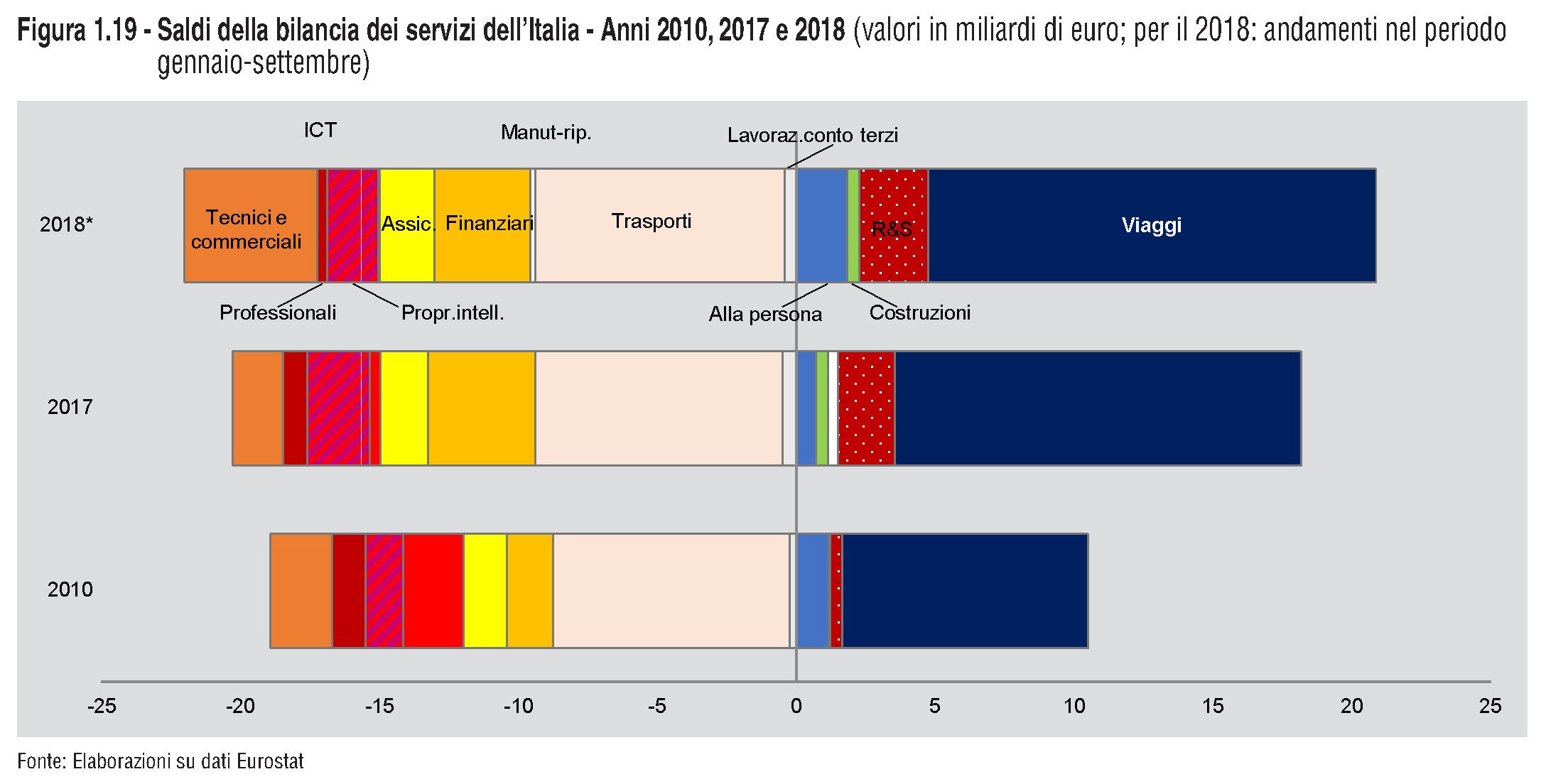

Puntare a sviluppare un’economia dei servizi “evoluti” per contrastare il rallentamento dell’export di beni dovrebbe essere sulla prima pagina dell’agenda del sistema-Paese. Ma non se ne parla quasi per niente. Al punto che sembra persino naturale registrare “un disavanzo sistematico”, come lo definisce Bankitalia, sulla bilancia dei servizi di trasporto internazionali, ossia quelli che consentono il trasporto delle merci che produciamo. In grafico sotto lo evidenza con chiarezza.

Servirebbe un deciso ripensamento del nostro sistema economico. Ma all’orizzonte si vedono solo nubi. E l’inverno.

Il debito pubblico non è un problema per chi se lo può permettere

Per una curiosa coincidenza, l’ultimo Bollettino economico della Bce pubblica un approfondimento dedicato al paper di cui avevamo discusso nei giorni passati, nel quale l’autore, Oliver Blanchard, arguiva che il debito pubblico non è fonte di problemi per un’economia a patto di avere un tasso di crescita sempre maggiore rispetto al costo complessivo del debito. L’articolo della Bce è un ottima occasione per fare un passo in avanti e guardare anche altri aspetti del problema, con particolare riferimento al caso europeo, visto che lo studio era riferito agli Stati Uniti.

La premessa è che le analisi di sostenibilità del debito pubblico guardano al differenziale fra il tasso medio di interesse sul debito e il tasso di crescita nominale come una delle principali variabili da considerare. Meglio ricordarlo perché queste considerazioni vengono effettuate da chi poi questo debito decide o no di comprarlo. E quindi indirettamente lo prezza.

Nel corso di un anno il debito pubblico di un paese aumenta in gran parte in ragione della somma pagata per gli interessi sul debito accumulato e del disavanzo primario, ossia la spesa in eccesso rispetto alle entrate al netto del pagamento degli interessi. Il cambiamento del debito in rapporto al Pil, di conseguenza, è determinato dal saldo primario e dalla differenza fra tasso di interesse e tasso di crescita. Ciò significa che se il differenziale fra tasso di interesse e tasso di crescita (𝑖 − 𝑔) è strettamente positivo, e quindi pago più interessi di quanto cresco, è necessario che il saldo primario generi un avanzo fiscale per stabilizzare o ridurre il rapporto debito pubblico/Pil.

“Quanto più alto è il livello di debito iniziale, tanto più elevato sarà l’avanzo primario necessario”, sottolinea il Bollettino. Se invece succede che il differenziale 𝑖 − 𝑔 è persistentemente negativo (𝑖<𝑔) allora il rapporto debito pubblico/Pil può ridursi anche in caso si verifichino disavanzi primari di bilancio, purché ovviamente siano inferiori all’effetto che l’andamento del differenziale ha sul debito”, sottolinea.

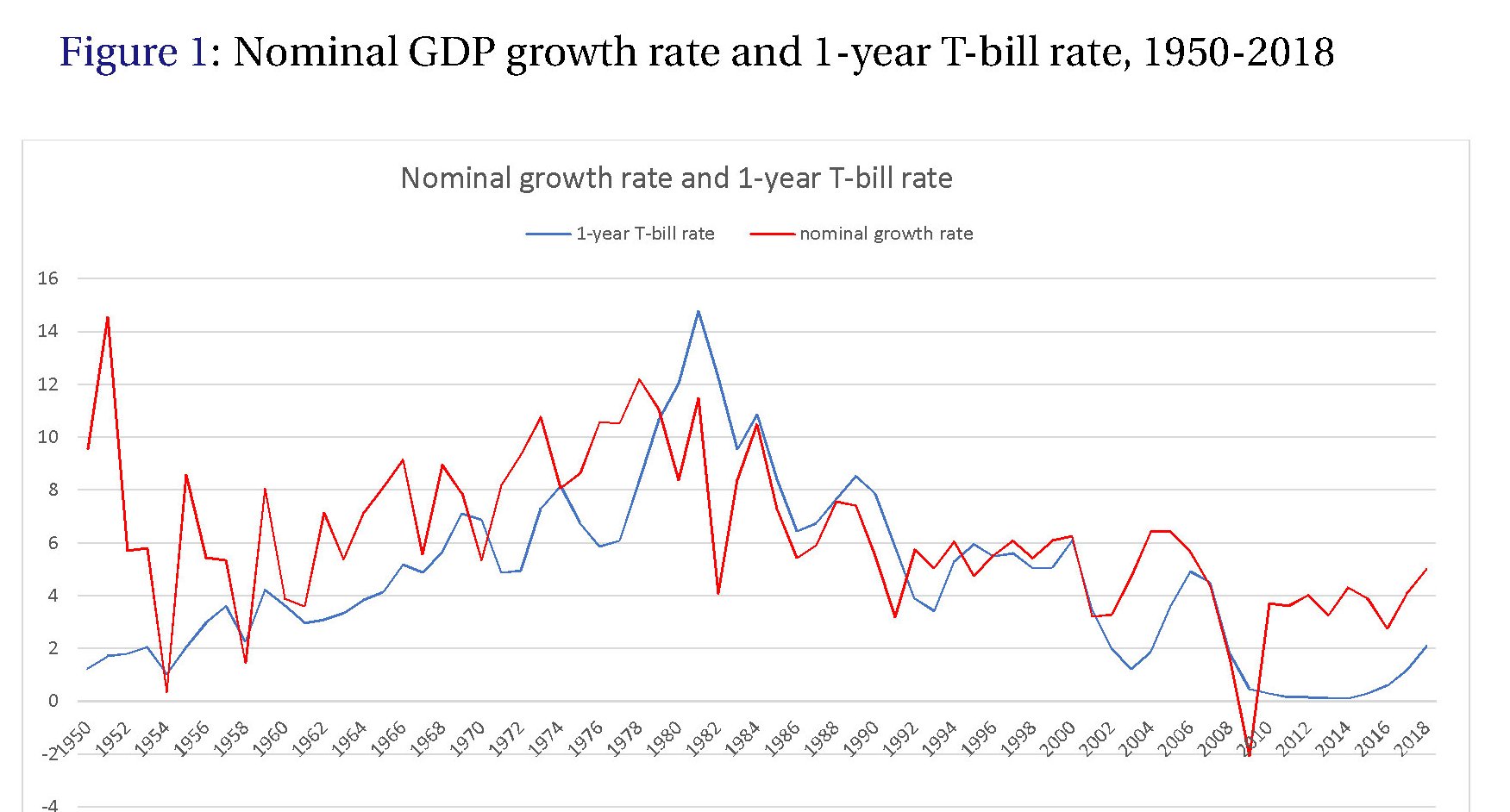

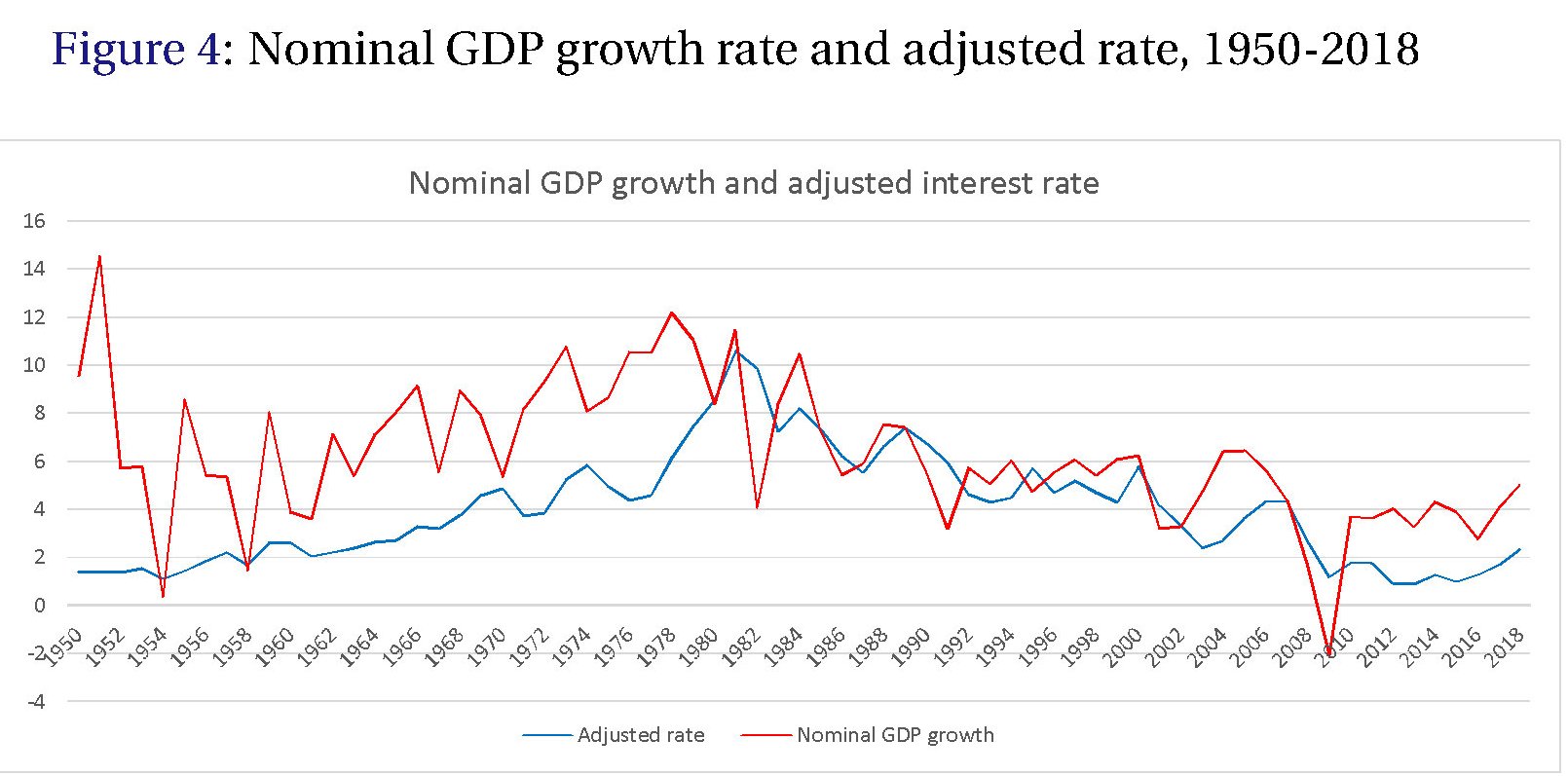

A fronte di questo quadro teorico, il paper di Blanchard ha avuto l’effetto di riaccendere la discussione e questo spiega anche l’interesse della Bce sul tema. Premesso che la modellistica comunemente utilizzata “non arriva a formulare conclusioni chiare riguardo al segno e alle dimensioni del differenziale tra crescita e tassi di interesse sul debito pubblico”, si può far uso di analisi empiriche che rilevano come “nelle economie avanzate mature il differenziale tra crescita e tassi di interesse, che rileva ai fini della dinamica del debito pubblico, si è mantenuto positivo per periodi più lunghi”. Proprio come osservato nell’analisi di Blanchard per gli Usa. Questo non vuol dire che sia stato così per tutti o costantemente, come si può osservare nel grafico sotto.

Come si può osservare, per l’Italia nei quasi vent’anni intercorsi fra il 1999 e il 2017, la differenza fa i e g è stata positiva di oltre due punti percentuali. Quindi la crescita non è stata sufficiente a pareggiare i costi del debito, “costringendo” il paese a sviluppare costantemente avanzi primari. Un caso praticamente unico nell’eurozona che sembra destinato a perpetuarsi. “Secondo le previsioni dell’autunno 2018 della Commissione europea, nel 2017 tutti i paesi dell’area dell’euro, a eccezione dell’Italia, hanno registrato differenziali 𝑖−𝑔 negativi. Sebbene le proiezioni prevedano un aumento del differenziale in 12 paesi dell’area entro il 2020, questo valore dovrebbe rimanere in territorio negativo per tutti i paesi, a eccezione dell’Italia”.

Per completare il quadro teorico, va ricordato che anche nel caso di 𝑖−𝑔 negativo, quindi di interessi inferiori alla crescita, disavanzi primari persistenti impediscono la stabilizzazione del debito/Pil. Al contrario, se si sviluppano avanzi primari a fronte di differenziali 𝑖−𝑔 negativi si arriva a una diminuzione del debito. Il caso più esemplare è quello tedesco, che è in surplus fiscale dal 2014 e si sta avviando a un rapporto debito/Pil inferiore al 60%.

Blanchard nel suo paper, inoltre, ricordava che dagli anni ’80 il tasso di interesse in calo in tutte le economie. Ma questo, sottolinea la Bce, “in qualche misura ciò si applica anche al tasso di crescita del Pil. In particolare, a partire dagli anni ’80 del Novecento i tassi di interesse reali nelle economie avanzate hanno cominciato a scendere e,

all’indomani della crisi finanziaria mondiale, hanno toccato livelli eccezionalmente bassi”.

Aldilà delle ragioni che guidano questi processi, sulle quali il dibattito è quanto mai aperto, è degna di nota un’altra conclusione a cui arriva la Bce, ossia che “le condizioni cicliche e la politica economica sembrano svolgere un ruolo importante” nelle vicende del debito di un paese. In particolare “il differenziale può crescere rapidamente nelle fasi di recessione, specialmente nei paesi con livelli di debito elevati. Più in generale, si riscontra che a posizioni di bilancio più deboli (debito e disavanzo più elevati) corrisponde un più alto valore di 𝑖−𝑔”. La tavola sotto sembra corroborare questa congettura.

Si osserva infatti che il differenziale cresce, in media, di più quando il debito pubblico è elevato (maggiore o uguale al 90 per cento del Pil) e che nei periodi di rallentamento dell’economia, il differenziale tende ad aumentare, com’è logico se pensate a come si definisce.

In sostanza, il debito pubblico non è un problema, a patto di poterselo permettere, nel senso che il costo è inferiore a quello della crescita, e di non cumularlo, perché in questo caso aumentano le possibilità che il differenziale diventi sfavorevole. Il caso dell’Italia, purtroppo, è una chiara dimostrazione di queste circostanze. “Un debito pubblico elevato pone notevoli sfide economiche”, conclude la Bce . Spesa pubblica e investimenti efficienti possono incrementare il potenziale di crescita di un paese nel medio termine, aggiunge, ma gli attuali livelli di debito elevati in molte economie stanno ostruendo questi canali, in particolare la capacità di attuare politiche di bilancio anticicliche nelle fasi di congiuntura sfavorevole”. Il debito, insomma, è uno strumento che offre opportunità e altrettante controindicazioni. Se si esagera, rimangono solo queste ultime.

Cronicario: Bankitalia fra un profittone per Pantalone che paga il debitone

Proverbio del 29 marzo I furfanti non ascoltano i discorsi sull’onestà

Numero del giorno: 4,9 Quota % disoccupazione in Germania a marzo

Vi ricordate il bilancione di Bankitalia?

Certo che si, dai. Ne abbiamo parlato tante volte quando vi abbiamo raccontato di come il QE della Bce abbia fatto esplodere a livelli mai osservati il bilancio di mamma Banca d’Italia, che infatti ormai tiene in pancia asset per quasi mille miliardi, 320 dei quali sono titoli dello stato italiano. Perciò anche quest’anno, come l’anno scorso, è arrivato un bel profitto, anzi un profittone.

Una robetta da 6,2 miliardi, che fanno sembrare (quasi) bruscolini i 3,9 del 2018. Di questi, 5,7 miliardi verranno girati allo stato Pantalone, ovviamente felicissimo, che poi è lo stesso che ha pagato gli interessi sul suo debitone tenuto in pancia da Bankitalia per la gioia di tutti noi. Se vi sembra un filo cervellotico vuol dire che siete appena entrati nel magico mondo del central banking alimentato con le nostre tasse.

Cosa succederà a questo debitone quando Bankitalia deciderà di disfarsene?

Vabbé ho capito.

Buon week end.

Cronicario: Allegria: il mattone s’ammoscia ancora

Proverbio del 28 marzo Se vuoi imparare qualcosa ascolta i bambini

Numero del giorno: 204.280.000.000 Importo pagato da Inps per le pensioni al netto di quelle pubbliche

E se avete ancora dubbi che va tutto per il verso giusto, anzi giustissimo, leggetevi l’ultima release Istat sul mercato delle abitazioni, che espone il risultato indubitabile del nostro successo.

Si lo so, è una roba noiosa. Ve la semplifico così.

In pratica le case nuove hanno prezzi tornati a quelli di otto anni fa. Quelle vecchie hanno perso circa un quarto del loro valore. Col che la mitologica ricchezza degli italiani – la casa – è dimagrita senza pietà, alla faccia del fisco che ogni anno aspira senza pietà una quarantina di miliardi di imposte a vario titolo dal mattone degli italiani.

Giuro che non l’ho inventato questo dato. L’ha detto qualche giorno fa il direttore dell’Agenzia delle entrate alla commissione parlamentare di vigilanza sull’anagrafe tributaria, dove è venuto anche fuori che “le imposte di natura reddituale pesano per il 21%, quelle di natura patrimoniale per il 49% e quelle sui trasferimenti e sulle locazioni (Registro) per il restante 30%”. E mica solo questo. I nostri pregevoli tassator cortesi ci fanno anche sapere che il valore di mercato delle case degli italiani è quasi il doppio di quello catastale. Addirittura era arrivato al triplo nel 2005 “a causa dell’impetuosa crescita dei prezzi”.

Ora dovreste essere felici che l’impetuosa crescita sia diventata una decrescita, e ringraziare il governo che per tutto quello che fa e farà in futuro per contribuire. Primo perché più i prezzi si avvicinano al valore del catasto, prima la smettono di parlare di riforma del catasto, visto che serve solo succhiare nuove tasse ai proprietari di casa. Non ci credete: leggete questa pregevole dichiarazione rilasciata dal nostro direttore della suddetta Agenzia secondo il quale “un’eventuale riforma delle attuali modalità di determinazione delle rendite catastali comporterebbe notevoli vantaggi, in termini di efficienza ed equità, al sistema della tassazione immobiliare”.

Poi perché i prezzi bassi finalmente consentiranno anche ai poveri di comprare casa. Anzi, la decrescita felice del mattone lancerà il programma più amato dagli italiani, dopo il reddito e la pensione di cittadinanza: la casa di cittadinanza. Arredata, ovviamente.

A domani.

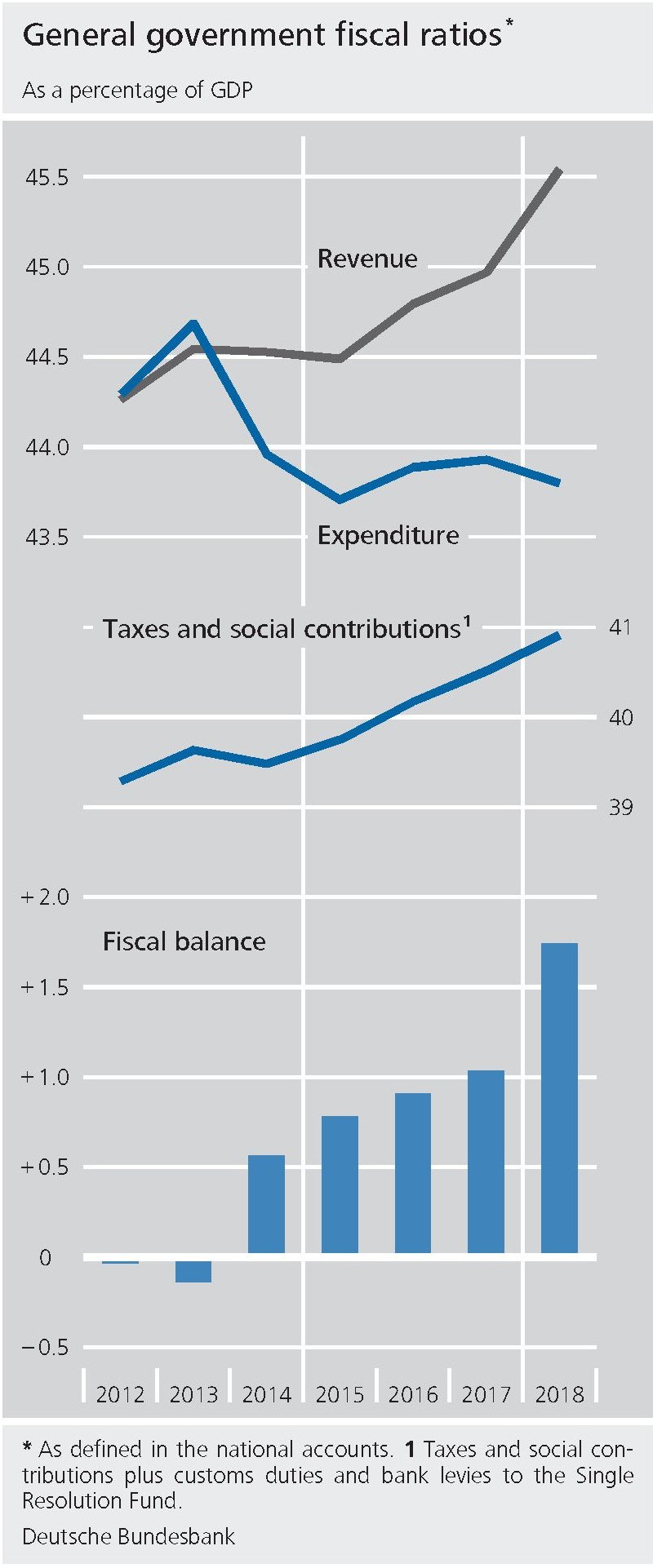

L’avanzata del surplus fiscale della Germania

Molto presto il rapporto debito Pil della Germania scenderà sotto la soglia del 60%, come prevedevano le regole di Maastricht, secondo quanto annunciato dal ministro delle finanze tedesco a fine 2018. Il raggiungimento di questa soglia, che ha un chiaro valore simbolico nel momento in cui riguarda la prima economia dell’eurozona, fa il paio con il rispetto dell’altro parametro messo alla base della politica fiscale dell’Ue: il valore del deficit, che doveva essere contenuto entro il 3% del pil.

Su questo versante, la Germania ormai da tempo è più che in regola. Addirittura, dal 2014 il suo bilancio fiscale è in avanzo e secondo quanto riporta la Bundesbank nel suo bollettino di febbraio “questi surplus strutturali sono probabili anche nel medio termine”. Detto in altre parole, non solo la Germania non fa deficit, ma non ne farà neanche in futuro. E questo spiega perché il debito stia lentamente scendendo verso la terra promessa di Maastricht. Nel 2018, secondo quanto riportato dall’ufficio di statistica tedesco, il debito sarebbe diminuito del 2,7%, circa 53 miliardi, rispetto all’anno precedente.

Dal punto di vista fiscale il 2018 è stato un anno record per la Germania. Le spese sul pil sono diminuite mentre aumentavano le entrate, spinte dal buon andamento dell’economia. Più prodotto significa più imposte incassate, più occupazione significa più contributi, ed ecco spiegato il dato. La conseguenza è stata che il surplus fiscale ha raggiunto l’1,7%, proseguendo una serie di avanzi che dura ormai dal 2014.

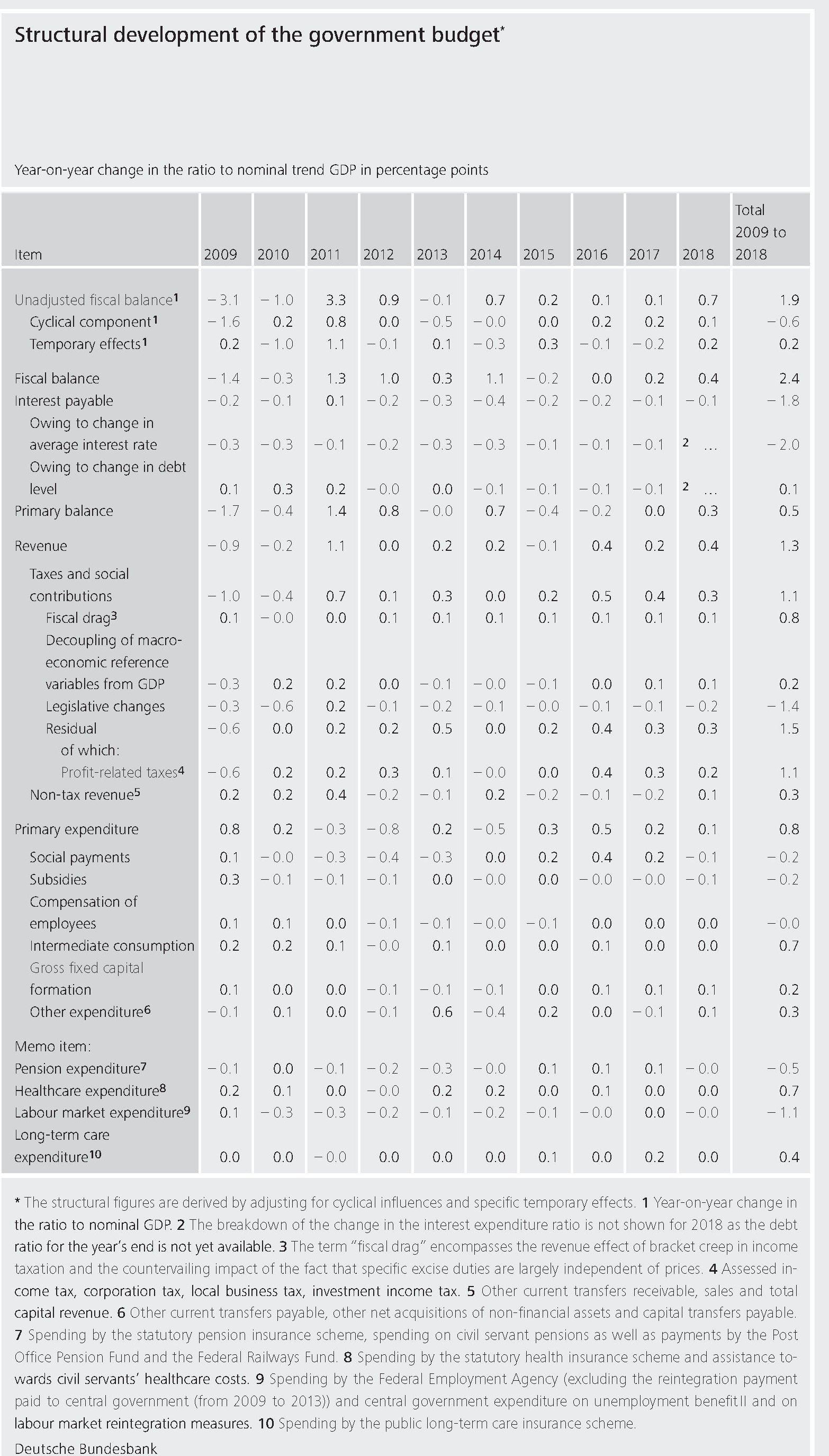

Anche il costo declinante del debito concorre a questi andamenti, com’è ovvio. Ma il tutto si inserisce in un quadro di finanza pubblica a dir poco invidiabile, come si può osservare nella tabella sotto.

In questa situazione la Germania può affrontare con una certa tranquillità le complessità future, rappresentate innanzitutto dall’invecchiamento della popolazione, ma anche eventuali difficoltà congiunturali. “I buffer realizzati in tempi buoni – scrive la Buba – riducono il rischio che siano necessari consolidamenti pro-ciclici”. Ossia che la politica fiscale diventi restrittive quando c’è bisogno del contrario.

E’ in questa considerazione che si fonda la lezione tedesca, che trova nel rispetto del parametro del 60% la sua cartina tornasole. L’ossessione tedesca per la riduzione del debito non è solo un ossequio contabile, che comunque include il principio che i patti si rispettano, ma anche il risultato di una consapevolezza, ossia che i tempi a venire saranno sempre più difficili da gestire da un punto di vista fiscale. “La sostenibilità delle finanza pubbliche – conclude la Buba – può essere assicurata solo se ci sono buone prospettive di lungo termine”. Questo la banca centrale lo sa. Ma a quanto pare anche il governo. Circostanza più unica che rara di questi tempi.

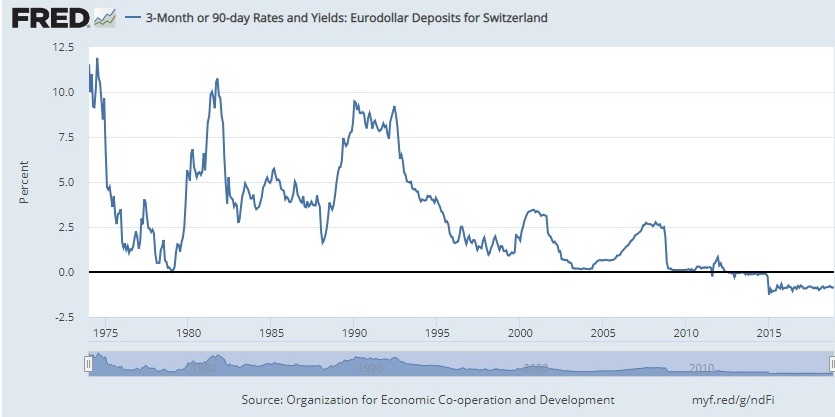

L’economia ai tempi dello zero lower bound: I tassi sottozero nei depositi svizzeri

Sempre a proposito di mitologiche normalizzazioni monetarie, vale la pena segnalare, come ha fatto di recente la Fed di S.Louis in un breve post, una delle più originali singolarità della nostra epoca zero lower bound: il caso della Svizzera. Un caso che abbiamo osservato in passato, ma che ancora oggi merita attenzione, per la semplice circostanza che è un’ottima cartina tornasole per comprendere lo spirito del tempo. Un tempo dove i creditori pagano i debitori purché prendano a prestito.

Il grafico sopra mostra alcuni tassi di interessi svizzeri, dall’interbancario al decennale, che condividono tutti la caratteristica di essere negativi. Ovviamente, in questo mondo alla rovescia, il decennale è meno negativo dell’interbancario, quindi costa meno ai creditori. Ma in ogni caso questi ultimi pagano e chissà quanto felicemente.

Le origini di questa singolarità sono note. Qui basta ricordare che non è il bisogno di espansione che guida le scelte della banca centrale, quanto quello di frenare l’apprezzamento della valuta, da sempre bene rifugio e anche oggi, malgrado tutto. Gli acquirenti di titoli svizzeri, disposti a pagare pur di stare tranquilli – un altro segno dei tempi – spingono naturalmente in alto il corso del franco svizzero e questo ha condotto la banca centrale a politiche monetari estreme: l’apprezzamento della valuta non è un buon viatico per l’export elvetico, ossia una delle travi portanti dell’economia della piccola confederazione. A lungo andare, questa stranezza ha finito col generarne un’altra, che possiamo osservare nel grafico sotto.

Qui si misura il tasso trimestrale sui depositi svizzeri di eurodollari. A furia di comprare Svizzera disperatamente i tassi negativi sono arrivati anche qui. Viviamo tempi singolari. Forse troppo.

Cronicario: Siamo europei? Certo che Xi

Proverbio del 26 marzo Dove c’è volontà, c’è soluzione

Numero del giorno: 41 Aumento % dei cicloturisti in Italia dal 2013

Grande è la confusione sotto il cielo, quindi la situazione è favorevole, diceva il vecchio Mao e perciò se fossi britannico dovrei essere felicissimo, visto che sono quasi tre anni che si è votato per la Brexit e ancora non si capisce niente. Le ultime che arrivano da fronte occidentale, raccontano di un parlamento che ha preso in mano la situazione ma nel quale sono in disaccordo su tutto, salvo che sul voler dimissionare la signora May. Pure i ministri, per dire: hanno chiesto libertà di voto sul piano del governo per la Brexit.

Sicché le voci di dimissioni della signora May (‘na gioia) hanno preso a ricorrersi insieme a quelle su possibili elezioni anticipate, mentre rispuntano come funghi velenosi dopo la pioggia i famigerati piani B. Se il parlamento dovesse approvarne uno (Brexit hard, medium, soft, super soft, no Brexit) la May potrà comunque infischiarsene, giudicandoli non vincolanti. E poi chissà.

Tutto questo accade mentre il mitologico presidente cinese Xi, da autentico maoista, sottolinea che “Cina ed Europa vanno avanti insieme” mentre partecipa a un vertice con il presidente francese, quello tedesco e quello dell’Ue. Doveva venire anche quello italiano, ma pare ci sia un ritardo con la consegna delle arance siciliane.

In compenso facciamo tesoro dell’esortazione del presidente cinese, quando ricorda che “la diffidenza non deve avere la meglio”. E infatti un noto segretario di partito che corre per le europee ha detto che nel simbolo vuole mettere che “siamo europei”. Giusto no? Certo che Xi.

A domani.

Storia breve dei default obbligazionari made in China

Alla fine del nostro lungo (e speriamo piacevolmente istruttivo) viaggio alla scoperta del mercato obbligazionario cinese, rimane una domanda alla quale rispondere. Com’è possibile che ci siano eventi di default in un sistema che è sostanzialmente basato sulle garanzie implicite ed esplicite del governo? In effetti i casi di default sono pochi, rispetto alla massa di carta che circola nel mercato cinese. E tuttavia, proprio il fatto che siano accaduti ha messo gravemente in discussione ciò che sembrava indubitabile. Proprio per questo questi “eventi di credito” hanno scatenato il panico. Le istituzioni finanziarie sono diventate più guardinghe e hanno iniziato a parlare di rischio di credito, stavolta sul serio. Colpirne uno per educarne cento, d’altronde, è un detto reso celebre dai cinesi.

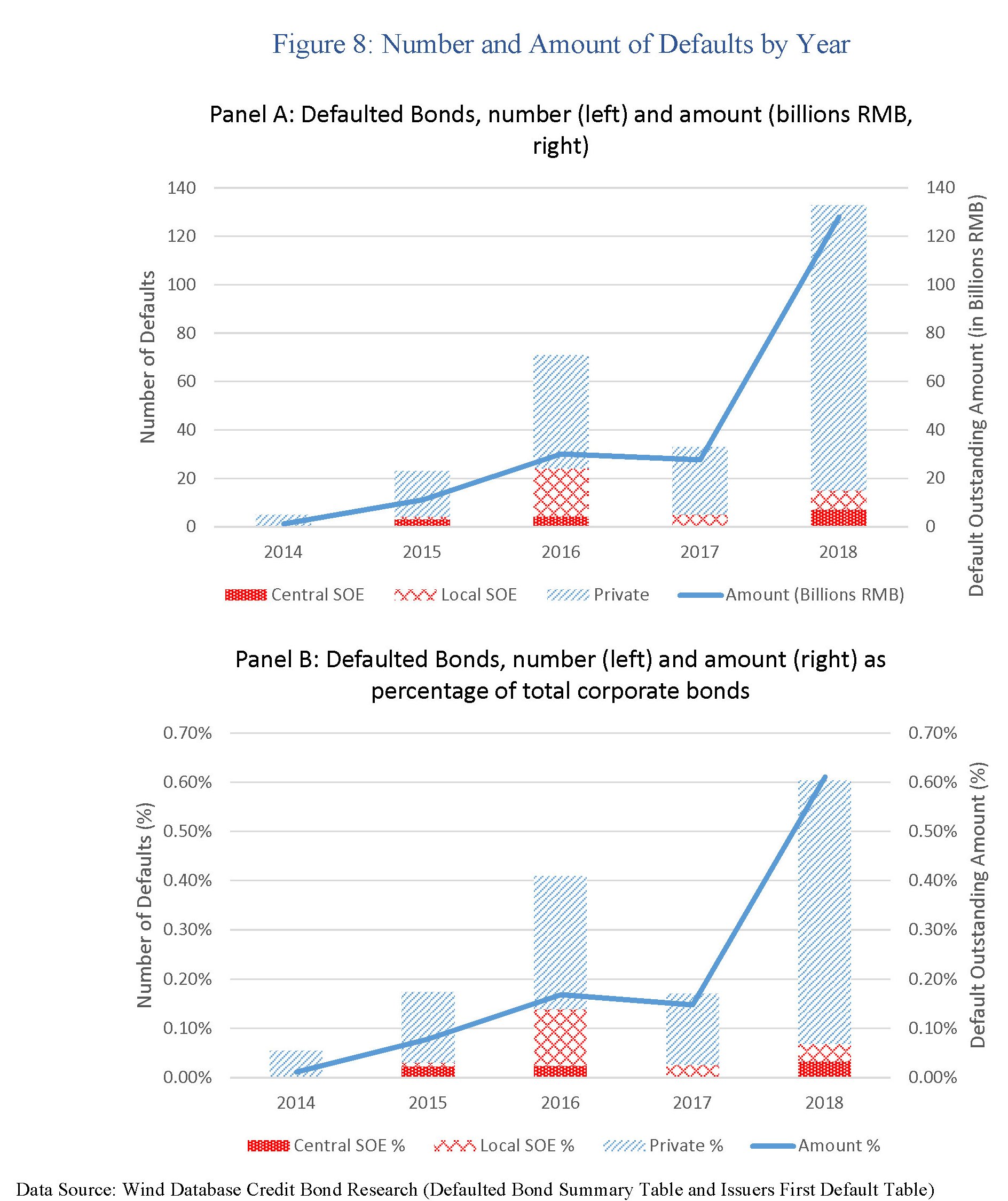

L’era dei default made in China è iniziata il 5 marzo 2014, quando la Shanghai Chaori Technologies Inc non riuscì a pagare gli interessi su uno dei suoi titoli quotati. Era la prima volta che succedeva e quindi generò un discreto panico. Ma soprattutto da allora iniziò la lunga serie dei default cinesi sul mercato dei bond, che a fine 2018 erano arrivati al rispettabile (per un’economia comunista) numero di 263, che hanno coinvolto 111 emittenti.

La gran parte degli emittenti finiti male erano soggetti privati, ma sono stati censite anche 11 imprese legate ai governi locali e 6 SOEs (state owned enterprises) legate al governo locale. E questo sicuramente ha suscitato diverse preoccupazioni presso gli investitori. Dal punto di vista settoriale, prima del 2017, i primi default erano concentrati nei settori della “old economy” dove si segnalava sovrapproduzione come il carbone, l’acciaio e le industrie legate alle materie prime. Nel 2018, tuttavia, si sono registrati casi anche in aziende che operano nella “new economy”. Complessivamente, il numero dei default sull’ammontare totale delle obbligazioni rimane piuttosto bassa, attestandosi allo 0,6% nell’anno di punta del 2018.

Ma è il principio che conta, appunto. E soprattutto le modalità in cui questi default avvengono, che ci consente di fare un ulteriore passo in avanti nella comprensione di questo mercato. Come premessa valga l’avvertenza sottolineata dagli economisti che hanno svolto il monitoraggio: “Questi casi illustrano l’ambiente legale poco sviluppato in Cina e le incertezze delle procedure di contenzioso in caso di fallimento incontrate dagli investitori obbligazionari quando cercano il recupero delle obbligazioni in default”. La legislazione fallimentare cinese prevede tre tipi di procedure: la liquidazione, l’accordo e la riorganizzazione. Le norme furono varate nel 1986, ma solo venti anni dopo le norme iniziarono a somigliare agli standard internazionali. Ciò malgrado, sono rimaste le preoccupazioni sulle capacità di attuare questo norme, soprattutto a causa della fragilità dell’ambiente legale cinese.

Il caso che diede l’avvio ala nutrita serie di default cinesi fu quello della Shanghai Chaori Solar (上海超日), un produttore privato di pannelli solari con bond per un miliardo di yuan sui quali, a marzo del 2014, annunciò di non poter più pagare gli interessi. Il caso ebbe un’eco notevole, perché era il primo e soprattutto perché mise fine alla certezza che comunque il governo avrebbe evitato fatti del genere. E in qualche modo così è stato, visto che a ottobre dello stesso anno un consorzio di aziende possedute dallo stato (SOEs), per lo più società di asset management si sono consorziate per fornire prestiti e garanzie alla società, che così riuscì a pagare i suoi debiti con gli interessi. Una operazione che gli analisti definirono “buona per gli investitori, ma brutta per il costo del credito”, con ciò volendo dire che forse da quel momento in poi i prezzi del credito, liberati dall’azzardo morale delle garanzie implicite del governo, sarebbero stati realmente coerenti con in fondamentali, e quindi in caso di aziende più rischiose, più elevati.

Un copione simile si ripete il 21 aprile del 2015, quando un’altra compagnia, la Baoding Tianwei (保定天威), saltò il pagamento di una cedola su una medium term note. Erano tredici mesi che non si registravano casi di default, ma questo fu rumoroso perché coinvolgeva una SOE, ossia una compagnia posseduta al 100% dal governo. Il default spaventò tutti e non è difficile capire perché, essendo avvenuto in un’economia dove il 90% dei bond risulta emesso da SOEs. Il caso non ha ancora trovato una soluzione e nel frattempo la società ha mandato in default un altro bond, arrivando complessivamente a 4,5 miliardi di yuan. Chiaramente è divenuto un caso di scuola per stimare il valore reale delle garanzie implicite del governo.

A giugno del 2016 andò in default un bond da 1,05 miliardi di yuan del Sichuan Coal Industry Group (川煤集团), stavolta una compagnia pubblica ma di livello locale. La municipalità accorse subito in soccorso, fornendo finanziamenti d’emergenza, e così la società pagò le sue obbligazioni. Senonché, appena cinque mesi dopo, la società mandò in default un altro bond. Evidentemente la società non riusciva a reggere il peso dei suoi debiti. “Soldi pubblici buttati”, disse qualcuno. Ma tant’è: i cinesi sono in ottima compagnia.

Altrettanto istruttivo è stato il default della Guangxi Non-Ferrous Metal (广西有色), compagnia posseduta dal governo provinciale dello Guangxi. Un caso unico per dimensioni del capitale coinvolto – 14,5 miliardi di yuan di obbligazioni in circolazione – ma anche perché la società non propose mai un piano di riorganizzazione, come richiesto dal tribunale, e dopo la scadenza dei termine di sei mesi concesso per provvedere dichiarò bancarotta. Fu il primo caso di default nel mercato interbancario dei bond. Caso istruttivo perché in questa occasione il governo non intervenne in alcun modo, rendendo chiaro che la garanzia implicita non esisteva per tutti e a tutti i costi. I meccanismi di mercato, sorretti dalla legislazione fallimentare, sono stati chiamati a gestire la situazione.

Nel 2017 fece notizia invece il default da 0,8 miliardi di yuan, della Dongbei Steel (东特钢), società controllata dal governo provinciale di Liaoning, ma più che altro perché la società acconsentì al piano di ristrutturazione del suo debito, espresso in carta commerciale, accaduto a marzo 2016. I creditori accettarono gli haircut proposti e così si è avviato il primo piano di ristrutturazione di un bond in default onshore. Il primo led-market default della storia cinese.

In generale ciò che è emerso dai vari casi esaminati è che le soluzioni al default trovano sempre nel governo, nelle sue varie espressioni, il coordinatore o direttamente il protagonista delle soluzioni individuate. La Cina sta faticosamente cercando di somigliare alle economie di mercato anche in questo, ma certo ben sapendo che pure in queste economie il governo, in un modo o nell’altro, è spesso “costretto” a trovare soluzioni pagate con denaro pubblico ai guai del settore privato. E basta ricordare quanto sia cresciuto il debito pubblico occidentale in conseguenza della crisi del 2008 per averne contezza.

In fin dei conti questo è il punto di incontro fra le economie dell’Oriente e dell’Occidente. Non è in discussione l’intervento dello stato. Solo il quanto. E il come.

(7/fine)

Puntata precedente: Il connubio cinese fra emittenti di bond e agenzie di rating

Ultime dall’accademia: il debito pubblico non è un problema

Abitando svariate mitologie economiche, non dovremmo stupirci che queste meravigliose allegorie della nostra volontà di (im)potenza generino illusioni anche notevoli. Monetarie innanzitutto. Ma anche fiscali. All’origine di questi miti, in fondo, ve n’è uno solo: che le risorse siano infinite, specie quelle che può mobilitare la volontà del governo, e quindi – appunto – le risorse monetarie, con la volenterosa intermediazione delle banche centrali, e soprattutto quelle fiscali, che sono preferite dai governi per la semplice ragione che sono lo strumento delle provvidenze che elargiscono alle popolazioni.

Se questa è la premessa, non dovremmo stupirci che l’accademia sia intonata alla bisogna. E vai a capire chi influenza chi, in questo gioco a rincorrere la formula magica del benessere infinito. Di suo c’è che il ragionamento dell’accademico è sempre seducente, proprio come risulta la lettura di un bel paper pubblicato dal NBER (“Public debt and low interest rates“), dove l’autore prova a rispondere a una domanda che, aldilà del birignao tecnico, è molto semplice da capire: ma siamo proprio sicuri che il debito pubblico sia un problema? La risposta, al netto delle prudenze dello studioso, è sostanzialmente più negativa che positiva. Non solo il debito del governo non è un problema, fatte salve certe condizioni, ma è persino salutare.

Ovviamente questa è una semplificazione che non rende giustizia al notevole sforzo dell’autore, che ha prodotto alcune utilissime ricognizioni storiche e statistiche, partendo da una semplice premessa. A partire dal 1980 – ci si riferisce agli Usa ma il ragionamento vale per molti paesi – i tassi di interesse sono costantemente diminuiti. Oggi sono più bassi del tasso di crescita nominale e le previsioni pronosticano che questo stato di cose sia destinato a durare. Quindi ha ancora senso preoccuparsi del fatto che il debito pubblico cresca, se comunque paghiamo meno interessi di quanto cresca il reddito nazionale?

Il tema è antico e fonte di polemiche infinite. I sostenitori della spesa pubblica hanno sempre usato l’argomento che ciò che conta non è l’ammontare del debito, ma poterselo permettere. Detto in altre parole, finché il costo del debito si ripaga col frutto della crescita, non c’è nessun problema. Se vogliamo dirla più tecnicamente, finché il governo rispetta il vincolo inter-temporale del bilancio pubblico, il debito è sostenibile. In pratica questo vuol dire che è sufficiente che il tasso di interesse che pago sul debito sia inferiore al tasso di crescita dell’economia per avere un bilancio equilibrato.

Veniamo ai casi concreti. Sempre negli Usa il tasso nominale decennale a fine 2018 quotava intorno al 3%, e le previsioni di crescita nominale (ossia della somma del pil reale e dell’inflazione) è intorno al 4%, 2% crescita e il resto inflazione. In altri paesi la situazione è ancora più favorevole. In UK il decennale nominale quotava l’1,3% con una previsione decennale di crescita del 3,6 (1,6 reale, 2% inflazione). Nella zona euro, dove pure permangono differenze significative fra i vari paesi, il decennale quota l’1,2% a fronte di previsioni di crescita del 3,2 (1,5% reale e il resto inflazione). In Giappone il decennale paga appena lo 0,1% e la crescita stimata e è dell’1,4%, di cui l’1% reale. Se è così, cosa mai potrà andar storto? Il governo potrà soddisfare i suoi roll over, ossia rinnovare il debito a scadenza senza neanche dover alzare la pressione fiscale. Anzi, se proprio i tassi di interesse si ostinato a stare sotto quelli di crescita, alla fine diminuisce pure il debito. Non è meraviglioso?

Forse troppo. E per questo è opportuno andare a vedere un po’ più a fondo. Cominciando da un’osservazione: le previsioni decennale di crescita sono, appunto previsioni. Tale evidenza ne include un’altra: nel dubbio è meglio che i tassi stiano più basso possibile, che poi è quello che sta accadendo “fin dagli anni ’80”. Casualmente. O forse perché, a dispetto di tante e gettonatissime teorie come quella sulla stagnazione secolare, nel calo costante dei tassi di interesse gioca un ruolo anche una precisa volontà politica dissimulata dalle speculazioni tecniche. Il vincolo inter-temporale si rispetta meglio se il costo del debito è basso.

Il nostro studioso sviluppa un’analisi approfondita per valutare quali altri disordini può generare un debito elevato in un’economia. Prima però di approfondire questo aspetto, vale la pena guardare il passato, che ci comunica un’informazione molto interessante: negli Usa i tassi di interesse, più a breve che a lungo termine, sono quasi sempre stati più bassi del tasso di crescita.

Se ai tassi nominali si sostituisce un tasso “aggiustato” per una serie di variabili al fine di renderlo più aderente a quello di mercato, viene fuori che il tasso di interesse è stato quasi sempre inferiore a quello di crescita.

Che è un modo elegante per dire che sì: il debito pubblico è arrivato a un livello da dopoguerra, ma la crescita non è mancata. Questa storia ci comunica anche una congettura sul futuro “Se noi assumiamo che il futuro sia simile al passato – chiaramente un grande se – il roll over del debito appare fattibile”. Il rapporto debito/pil può aumentare nel tempo, ma alla fine diminuirà. “In altre parole un debito più elevato potrebbe non implicare un costo fiscale più elevato”.

Compiuto questo primo miracolo – sempre con le ipotesi di tassi inferiori o al limite pari a quelli di crescita – rimane da compiere il secondo. Ossia valutare se in ogni caso il roll over dei debiti possa influire sul benessere della popolazione (cd welfare effect) specie quando implica trasferimenti intergenerazionali.

Per compiere questa analisi l’autore sviluppa un modello alquanto complesso che sostanzialmente arriva alla conclusione che anche gli effetti sul benessere sono gestibili. E qui che arrivano le conclusioni: “Il paper raggiunge conclusioni forti e, a mio avviso, sorprendenti. Dicendola (troppo) semplicemente, il messaggio inviato dai tassi bassi non è solo che il debito può non avere costi fiscali sostanziali, ma anche che potrebbe avere costi di benessere limitati”. In un tempo affamato di debito questa conclusione non appare poi cosi tanto sorprendente.