Etichettato: the walking debt

I rischi per l’inflazione annidati nel boom del mattone

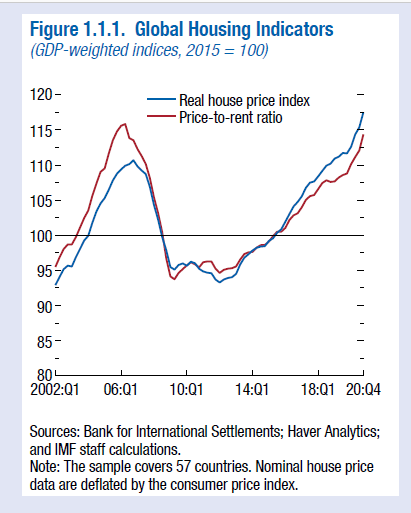

Abbiamo visto come una spiegazione individua nei timori inflazionistici una delle cause del riscaldamento sostanziale dei prezzi del mattone dell’ultimo anno. Altrettanto abbiamo accennato ai dubbi che iniziano a intravedersi sulla transitorietà e persistenza del processo inflazionistico. Le cause che mettono a rischio la stabilità dei prezzi sono più d’una e concomitanti, e questo basta a tenere altissima l’attenzione delle banche centrali.

Ma se il timore inflazionistico fa salire i prezzi del mattone, classico bene rifugio, in un momento in cui peraltro è salita notevolmente la quota dei risparmi, qual è l’effetto dell’aumento dei prezzi del mattone sugli indici inflazionistici?

La possibilità che i due fenomeni si alimentino vicendevolmente è notevole, se ha senso la risposta alla domanda contenuta nell’ultimo WEO del Fondo monetario internazionale, dove un approfondimento prova proprio a quantificare l’effetto di un aumento dei prezzi del mattone e della relativa rendita immobiliare, sull’indice dei prezzi al consumo.

Il punto di partenza dell’osservazione è l’andamento sorprendente dei prezzi immobiliari durante la pandemia. Durante il 2020 i prezzi reali medi sono cresciuti del 5,3%, molto più degli affitti, cresciuti in media dell’1,8%.

Il problema è che “i prezzi delle case contano per l’inflazione”, spiegano gli autori, visto che finiscono col rientrare nell’equazione che determina il CPI (consumer price index), ossia l’inflazione dei prezzi al consumo. In particolare, l’indice è influenzato sia dal costo degli affitti che da quelli degli affitti imputate. “Complessivamente – sottolineano – le componenti degli affitti pesano in media circa il 20% del CPI”.

Questo non vuol dire che l’aumento del costo degli affitti si trasferisce automaticamente nell’indice dei prezzi. Anche qui dipende dalla famosa persistenza del rialzo. Una stima condotta su vari paesi sul link fra la crescita nominale dei prezzi delle case e il CPI degli affitti “suggerisce che un incremento dell’1% su base annua dei prezzi nominali delle case, nel quarto successivo è associato a un incremento cumulativo di 1,4 punti dell’inflazione annuale degli affitti in un periodo di due anni”.

“L’effetto è più forte nel quarto trimestre successivo all’aumento e persiste per circa tre anni”, sottolineano gli autori. Di conseguenza, se si considera che i costi dell’affitto pesano il 20% del CPI, un incremento nominale dei prezzi delle case del 5,3% potrebbe traslarsi in un aumento persistenza dell’inflazione in due anni dell’1,5%.

Questo calcolo teorico ovviamente non implica che questo passaggio sia automatico. Molto dipende, come al solito sia dalla persistenza dello stimolo che dal modo in cui i fattori dietro la crescita dei prezzi delle case si evolveranno. Ma considerando che viviamo in un ambiente ultra-stimolato, sia dal punto di vista monetario che fiscale, il tema della persistenza non è banale. O forse sì.

Cartolina. EME-rgenze

Il copione è sempre lo stesso: appena cambia il vento, i primi a sentire freddo sono i paesi emergenti. Succede almeno da quarant’anni. L’Occidente, o come si chiama, è generoso nell’abbondanza e micragnoso appena s’impaurisce. Nel caso più recente, poi, non è neanche servita la paura. E’ bastato che la Fed facesse capire, nel giugno scorso, che qualcosa bolliva in pentola – provocando un notevole calo dei rendimenti americani – perché partissero i deflussi dagli Emergenti. E quindi alcuni hanno visto salire i rendimenti, altri la moneta perdere valore, altri ancora i prezzi accelerare. Il confine fra Emergenti e emergenza evapora. Almeno fino alla prossima crisi di generosità.

Se l’espansione del debito indebolisce la domanda

Poiché stiamo vivendo in un’epoca di incantamento, nella quale alcune magie, nella forma di narrazioni, ci tengono avvinti a una realtà immaginaria densa di mitologie, vale la pena leggere contro-narrazioni che hanno il pregio di farci dubitare di alcuni luoghi comuni, pure se magari al prezzo di altri. E il fatto che tali prodotti condividano con quelli che questionano l’ipoteca della scientificità, almeno nel senso che può avere tale qualità riferita al discorso sociale, li rende ancora più interessanti.

Perciò ci siamo appassionati alla lettura di un paper recente pubblicato dalla Bis di Basilea, che già dal titolo mette in dubbio uno dei pensieri magici più consolidati del nostro tempo. Ossia che di fronte a una crisi occorra spingere sul pedale del debito per non lasciarsi travolgere dal panico. Meccanismo che vediamo all’opera ormai da decenni.

L’argomento dei ricercatori l’abbiamo già incontrato altrove. Ma il pregio di questo studio è che guarda alla questione della trappola del debito partendo dalle condizioni di partenza che la motivano. Un altro pensiero magico ormai gettonatissimo: la diseguaglianza.

Proviamo a riepilogare, salvo poi guardare qualche dettaglio. Il punto saliente è che una quantità eccessiva di debito rischia di intrappolare una società in un (dis)equilibrio dove una domanda aggregata più bassa, proprio a causa dell’eccesso di indebitamento, porta al calo del tasso naturale di interesse, altra grandezza mitologica. Questo eccesso di debito, e questo è il punto centrale, è una conseguenza del fatto che chi prende a prestito e chi dà a prestito hanno una propensione al risparmio molto differente, che dipende dalla diseguaglianza di reddito.

Dalle loro osservazioni gli autori hanno dedotto che “le recenti tendenze nella disuguaglianza di reddito e nella deregolamentazione finanziaria portano alla domanda delle famiglie indebitate, abbassando il tasso di interesse naturale”. Come se non bastasse, “le popolari politiche di espansione monetaria generano boom di breve periodo finanziati a debito al costo però della domanda futura”. Questo a lungo andare fa scattare la trappola del debito: le economie sono costrette a convivere con una liquidità abbondante “intrappolata” nel senso che non dà più ossigeno al ciclo economico. L’eccesso di debito, inficiando la produttività, “mangia” la crescita.

Per uscire da questa trappola, spiegano, bisognerebbe puntare su politiche mirate meno convenzionali “come quelle mirate alla redistribuzione o quelle che riducono le fonti strutturali delle elevata diseguaglianza”: E questo ci riporta al terreno comune, per non dire luogo comune, che ormai affligge il nostro dibattito pubblico. Più redistribuzione (ossia riforma fiscale) implica meno diseguaglianza e quindi meno differenza fra prenditori e prestatori che riduce la necessità di indebitarsi troppo, e tutti vissero felici e contenti.

Le conclusioni, ovviamente, possono convincere o meno. Ma quel che conta è l’accuratezza dell’analisi, che contiene molti punti interessanti. Il primo dei quali è l’andamento indiretto fra debito e rendimento, ormai conclamato.

Negli Usa il debito complessivo delle famiglie e del governo è cresciuto di quasi il 100% del pil dal 1980 e i tassi reali pagati per questo debito sono diminuiti dal 3 al 5%. In pratica indebitarsi conviene sempre di più. Gli autori sono convinti che questo ambiente economico, vagamente tossico, sia stato determinato dalle diseguaglianza di reddito e della deregolamentazione finanziaria. Come che sia, rimane il fatto che questo in queste circostanze le politiche macroeconomiche tradizione, sia fiscali che monetarie (leggi: espansioni) sono meno efficaci. Al contrario quelle basate su redistribuzione, regolazione finanziaria, risoluzione delle questioni di fondo che originano diseguaglianza.

Perché, come abbiamo già osservato, alla base del modello sviluppato c’è l’idea che i risparmiatori mettano da parte nel corso della loro vita una quota molto maggiore del loro reddito rispetto ai debitori. “Questa non è un’idea nuova in economia. In effetti, è pervasiva in il lavoro di luminari come John Atkinson Hobson, Eugen von Bohm-Bawerk, Irving Fisher, e John Maynard Keynes”. Il problema, come diceva sempre Keynes, è che “la difficoltà non sta nelle idee nuove, ma nell’evadere dalle idee vecchie”. E a quanto pare non ne siamo ancora capaci.

Cosa ci insegna la storia “politica” della povertà

Poiché la povertà è ormai ospite fissa del nostro discorrere, vale la pena leggere un pregevole studio pubblicato di recente da Bankitalia che racconta la storia della povertà nel nostro paese a partire dal secondo dopoguerra, e di come la sinergia fra politica e statistica abbia contribuito a definire e classificare questo concetto.

La povertà è una “invenzione” della politica, si potrebbe dire semplificando molto. E a sua volta la povertà “inventa” la politica nel senso che le urgenze dei meno abbienti, spesso negate, a volte amplificate, ma più spesso fraintese, diventano combustibile del nostro continuo ragionare e decidere, che sempre meno tollera l’idea stessa della povertà. Nel mondo perfetto che tutti noi vorremmo abitare, il cui grado di perfezione si misura in ragione dell’abbondanza che produce e poi distribuisce, la povertà è insieme un’onta e un nemico da sconfiggere, come non si peritò di dichiarare qualcuno.

Dell’invenzione politica della povertà parliamo ovviamente in senso statistico, quindi in senso lato. Perché mentre su cosa significhi essere povero il senso comune lo sa d’istinto, perché tale concetto emerga dalla percezione e si strutturi in un indice quantitativo servono un notevole impegno di ricerca e soprattutto tempo. Addirittura decenni.

Da questo punto di vista il lavoro di Bankitalia è molto utile. Non solo illustra le notevoli difficoltà che si sono dovute superare per elaborare un indicatore statistico utilizzabile su scala nazionale e internazionale, ma soprattutto ci racconta di come si sia sviluppato nel nostro paese il dibattito sulla povertà, iniziato nel lontano 1951, quando fu istituita la “Commissione parlamentare sulla miseria”. Sulla base di rilevazioni ancora alquanto rudimentali – il meglio che si potesse coi mezzi di allora – la Commissione arrivò ad alcune conclusioni che vale la pena riportare non tanto per la loro accuratezza, quanto come testimonianza dell’Italia di quel tempo.

Nell’indagine campionaria furono inseriti alcuni alimenti – carne, zucchero e vino – e si chiese agli intervistati quanti ne consumassero. Quindi ci si informò sullo stato delle loro calzature e sulla qualità delle abitazioni. Emerse che il 7,5% delle famiglie intervistate non consumava nessuno dei tre alimenti indicati, il 5,1% aveva calzature in condizioni misere o miserrime e che il 4,7% viveva in case affollate, quindi con più di quattro persone per stanza, con un 2,8% che abitava “abitazioni improprie”, tipo baracche o grotte. Soprattutto, l’indice sintetico sul tenore di vita elaborato dalla Commissione calcolava che l’11,8% le famiglie viveva in condizioni misere, un altro 11,6% in condizioni disagiate, con grandi differenza territoriali: erano in miseria l’1,5% delle famiglie del Nord, contro il 28,3% di quelle del Sud.

Caso più unico che raro, la relazione finale della Commissione fu approvata all’unanimità da tutti i partiti, dai comunisti ai monarchici. Segno di una sensibilità condivisa che avrebbe dovuto esortare i governanti ad adoperarsi per “un programma organico di sicurezza sociale”, come auspicato nel documento, da attuarsi tramite “un organismo a livello ministeriale, aperto alle concezioni moderne e agli studi sociali, agilissimo nel funzionamento, sollecito nei suoi compiti di solidarietà umana”. Inoltre veniva raccomandato di costituire una commissione interparlamentare che elaborasse un piano di riforma.

“Nessuna di queste proposte ebbe un seguito, così come non ebbe successo la proposta di legge di riordino dell’assistenza sociale presentata qualche anno dopo”, nota lo studio. Addirittura il riordino sarebbe arrivato nel 2000, con la legge numero 328.

Non bisogna stupirsi troppo di tale inerzia. Erano anni in bianco e nero, ma anche di grandi speranze. L’economia internazionale stava entrando nei suoi “Trenta Gloriosi” e quell’abbrivio che inebriò una generazione aveva spinta sufficiente a colmare lacune sociali antiche e consolidate, anche se non certo a risolverle. E i vari governi dell’epoca, pure se si dimostrarono poco attenti a “istituzionalizzare” la lotta alla povertà, furono pur sempre quelli delle prime grandi lotterie previdenziali, che contribuivano alla crescente spesa pubblica che alimentò, negli anni del boom, la ricchezza nazionale. Si parlò poco di povertà perché intanto si diventava ricchi.

E in effetti occorse un trentennio perché la politica “scoprisse” di nuovo il problema. E che trentennio. L’Italia in bianco e nero era diventata quella a colori dei primi anni ’80, e pure se ormai aveva superato l’onda lunga della crescita, e si era pure incagliata nelle secche della stagflazione prima e della crescita drogata dal debito poi, si stava adesso scaldando al sole di una delle tante illusioni che ogni tanto incantano il nostro paese, sotto l’egida dell’euforia craxiana che ci regalò l’ultimo meriggio prima del definitivo tramonto che condusse alla crisi valutaria del ’92.

Si dovette aspettare quindi il 1984 perché il presidente del consiglio, che era appunto Bettino Craxi, autorizzasse con decreto la prima Commissione d’indagine sulla povertà: la prima dopo la chiusura di quella sulla miseria del 1953. Trent’anni durante i quali il tema della povertà scomodò assai poco i ricercatori – solo pochi si impegnarono in studi e ricerche per definire più compiutamente la questione – e ancor meno i politici.

Dall’85 in poi la Commissione lavorò fino al 2012, cambiando ogni volta nome a seconda delle sensibilità. Nel 1990 divenne la Commissione sulla povertà e l’emarginazione. Dieci anni dopo si tramutò nella Commissione sull’esclusione sociale. Parlare di povertà, evidentemente, non rendeva più l’idea.

Questo non bastò ad impedire urti con i governanti. Proprio Craxi, che aveva istituito la Commissione, si mostrò alquanto infastidito dai risultati, quando lesse l’incipit del rapporto finale presentato nel 1985, dove si sottolineava che “la povertà persiste anche nella società opulenta: in tutto l’Occidente industrializzato, né lo sviluppo economico in sé, né gli effetti distributivi del welfare state sono stati sufficienti a farla scomparire”. La stampa di allora che lo studio ci ricorda, si stupisce nello scoprire che nell’Italia della Milano da bere ci siano ancora i poveri. Il Sole 24 Ore si domandò: “Ma sono veramente così tanti i poveri in Italia?” Craxi rilasciò qualche intervista dove osservava, inaugurando un trend, che “i ristoranti erano pieni”, e poi sollevò dubbi sulla fondatezza delle rilevazioni.

E questo apre il problema più squisitamente statistico. Come vengono ricavati questi dati? Il discorso meriterebbe di essere approfondito, ma conviene concentrarsi sugli esiti. Gli studiosi italiani e quelli internazionali lentamente hanno costruito un apparato concettuale che ci conduce agli strumenti utilizzati oggi che hanno pregi e difetti, ma sono oggettivi. E tuttavia se chiedessimo quanti sono i poveri nel nostro paese, la risposta sarebbe: dipende. O, per meglio dire, il “numero può essere molto variabile a seconda della fonte, dello spazio valutativo e della metodologia”.

Un esempio: ” Nel 2014, un anno per cui le informazioni sono particolarmente ricche, il numero di persone povere passa da 4,1 milioni applicando la soglia assoluta ai consumi a 7,8 milioni applicando quella relativa sempre ai consumi; sale a 12,1 o 13,5 milioni applicando la soglia relativa ai redditi, a seconda che si usi l’indagine dell’Eurostat o quella della Banca d’Italia”. Tale diversità non ci impedisce di arrivare alla conclusione che “la netta stratificazione della povertà in Italia per area geografica, età e cittadinanza appare tuttavia inequivocabile”.

L’evoluzione statistica non servì comunque a colmare le distanze con i politici. Quando nel 1998 la nuova Commissione presieduta da Pierre Carniti sottolineò che aumentava la povertà tra le famiglie dei lavoratori dipendenti, fu l’allora presidente del Consiglio Romano Prodi ad adombrarsi, e dopo di lui il nuovo premier D’Alema riorganizzò le attività dell’istituto. Non pensate che questi mal di pancia siano una nostra caratteristica. Quando uscì il rapporto europeo sulla povertà negli anni Ottanta, la Commissione europea lo ritirò dalla circolazione senza alcuna spiegazione, malgrado l’allora Presidente Delors ne avesse utilizzato le stime per i suoi discorsi pubblici.

Un paio di lustri dopo, siamo ormai arrivati al 2012, la Commissione viene chiusa da governo Monti per risparmiare. Esito amaro per l’istituzione, vittima proprio delle ristrettezze che avrebbe dovuto combattere. Per consolarci potremmo rilevare che le commissioni in carica negli anni Duemila “hanno anche continuato a produrre resoconti e valutazioni delle politiche pubbliche rilevanti, con un’influenza sulle decisioni politiche tuttavia molto limitata”. Ma se bastasse una Commissione per sconfiggere la povertà vivremmo sicuramente nel migliore dei mondi.

Oggi, per aggiornare le nostre conoscenze sulla povertà, dobbiamo contentarci dell’Istat, che produce con regolarità i sui rapporti che disegnano il nostro paese costantemente alle prese con questo problema, persistente, pure se cangiante. Delle tante suggestioni contenute nello studio di Bankitalia ne scegliamo solo due perché colgono lo spirito del nostro tempo. La prima: “Dal 1980 la quota di famiglie povere è fortemente cresciuta tra le famiglie più numerose ed è diminuita tra quelle con due e soprattutto un solo componente”. “Queste variazioni sono state controbilanciate dalla riduzione della dimensione familiare media da 3 a 2,3 persone: se la composizione delle famiglie per numero dei componenti fosse rimasta quella del 1980, l’incidenza della povertà nel 2019 sarebbe stata di oltre quattro punti percentuali più alta”.

La seconda: “L’invecchiamento della popolazione è stato accompagnato da un miglioramento del rischio di povertà per gli anziani, ma da un peggioramento per le altre classi di età, in particolare dei minori”. Questo a fronte di un gap fra Mezzogiorno e resto del paese che non accenna a diminuire.

Si può discutere a lungo sull’accuratezza di queste rilevazioni, ma se le diamo per buone, almeno come indicatori di tendenze, emerge con chiarezza che l’Italia degli anni ’50 oggi è diventata un paese dove una quota crescente di anziani sta relativamente meglio di una quota decrescente di giovani. Questo quadro disegna prospettive difficili per il futuro, specie se i giovani di oggi non riusciranno a scalare la montagna che conduce al benessere. In tal senso “l’interazione stretta, non sempre facile, con la politica” rischia di diventare ancora più complessa. I politici continueranno a promettere di voler sconfiggere la povertà, almeno finché, una volta al governo, non saranno tentati di negarla. E la statistica continuerà a produrre dati di fatto sostanzialmente ignorati nelle politiche di contrasto alla povertà.

Soprattutto, nei settant’anni che sono trascorsi dalla Commissione sulla miseria, “la frammentarietà e la ripartizione categoriale degli interventi assistenziali denunciate dalla Commissione di inchiesta sulla miseria sono rimaste caratteristiche distintive della spesa sociale italiana, spesso accentuate, raramente scalfite dalle riforme attuate nel tempo”. “La riforma organica, da molti auspicata fin dagli anni cinquanta, non è ancora compiuta”.

Tutto cambia perché nulla cambi, diceva il poeta. E noi siamo un popolo di poeti.

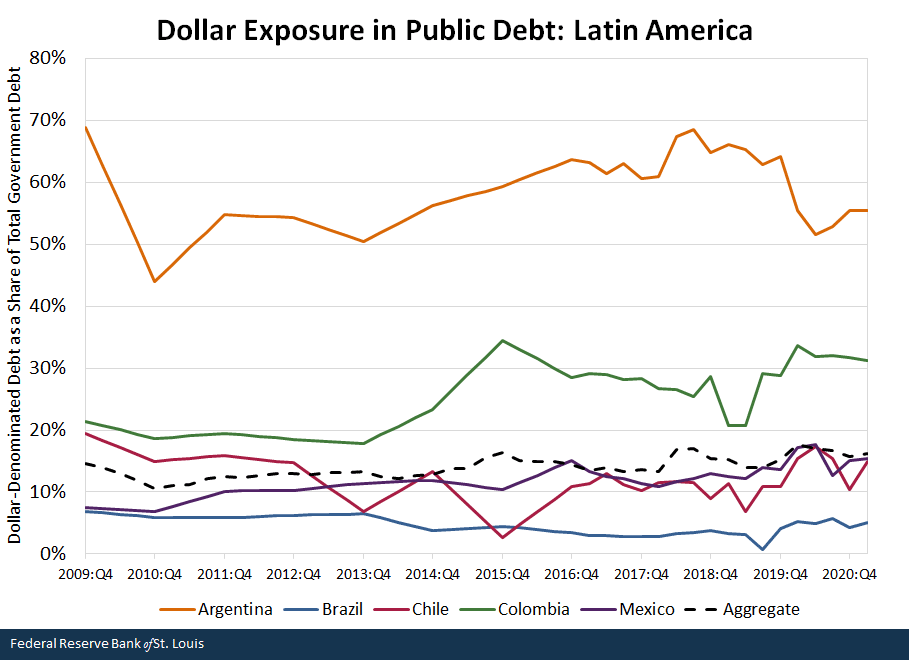

Il peso del debito in dollari sulle economie emergenti

E’ problema ampiamente conosciuto, e purtuttavia poco meditato, quello della quota crescente di debito in dollari di molte economie emergenti. Problema antico, com’è noto. Ma anche molto contemporaneo, specie dopo l’esplosione della pandemia che ha costretto tutto il mondo a fare i conti con un aumento significativo del debito.

La gran parte di questo debito si è concentrato sulle economie avanzate, ma anche gli emergenti hanno fatto la loro parte.

Aldilà delle ragioni ampiamente discusse che motivano queste politiche fiscali, rimane il fatto: solo nel confronto fra il secondo quarto del 2020 e il secondo quarto del 2021, il debito dei paesi emergenti, secondo i conteggi dell’IIF, è passato da 77,8 a 91,5 trilioni di dollari, distribuendosi questo incremento in maniera più o meno uguale fra i diversi settori dell’economia.

Ma il punto dolente non è solo questo. In comune molti paesi emergenti hanno anche la circostanza che una quota crescente di questo debito è denominato in dollari. Circostanza nota, appunto, che di recente è finita al centro di un approfondimento della Fed di S.Louis che vale la pena scorrere perché ci ricorda alcuni punti rilevanti della situazione nella quale si agita l’economia internazionale.

L’osservazione della Banca è limitata all’Asia e all’America Latina. In queste regione motivi di pura convenienza – il debito in dollari viene considerato maggiormente attrattivo per i sottoscrittori – molti paesi hanno aumentato significativamente la loro esposizione in valuta Usa.

Il grafico sopra ci dice che nell’ultimo decennio circa gran parte delle economie censite in Asia hanno avuto una quota di debito in dollari inferiore al 5% del totale, all’incirca intorno al 3%, con le rilevanti eccezioni di Indonesia, Israele ed Arabia Saudita.

Molto diversa appare la situazione in America Latina, dove il livello aggregato dei debiti in dollari arriva al 17%, con picchi notevoli della Colombia (30%) e soprattutto dell’Argentina (55%).

Il problema è che, aldilà delle ragioni di convenienza che spingono un paese a indebitarsi in dollari, ci sono anche molte controindicazioni, a cominciare dal rischio cambio che un debito in valuta estera incorpora necessariamente. Tanto più quando si lega il proprio destino a un paese difficile come sono gli Stati Uniti, oggi alle prese con una forte ripresa a vocazione vagamente inflazionistica, che finisce inevitabilmente col ripercuotersi anche sui paesi esterni. Tanto più se titolari di debiti “agganciati” al dollaro.

Nell’ipotesi, ormai neanche più tanto remota, che la Fed inizi ad alzare i tassi, i primi a pagarne il conto rischiano di essere proprio gli emergenti, che rischiano non solo la classica fuga di capitale, ma anche tensioni valutarie capaci di deprezzarne il cambio, e quindi aumentare il peso relativo del debito in valuta. L’Argentina è qui a ricordarci cosa succede in questi casi. Ma come diceva un grande storico, la storia non è mai maestra di vita.

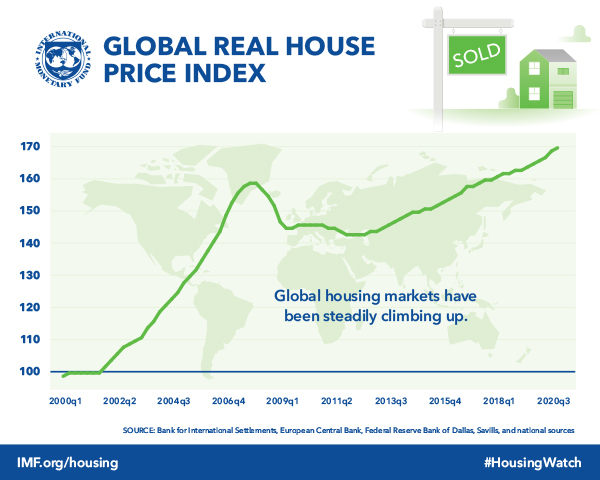

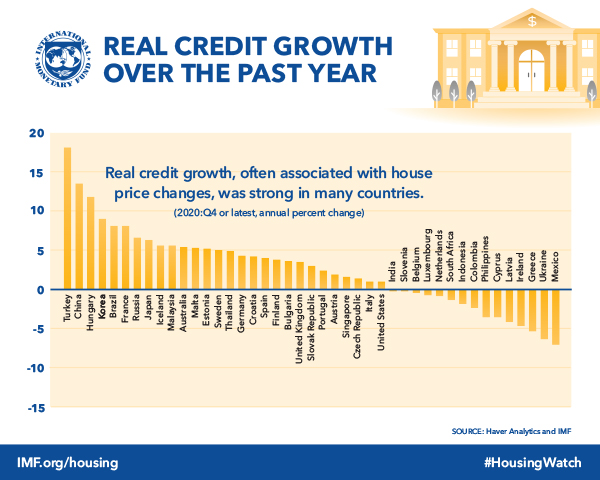

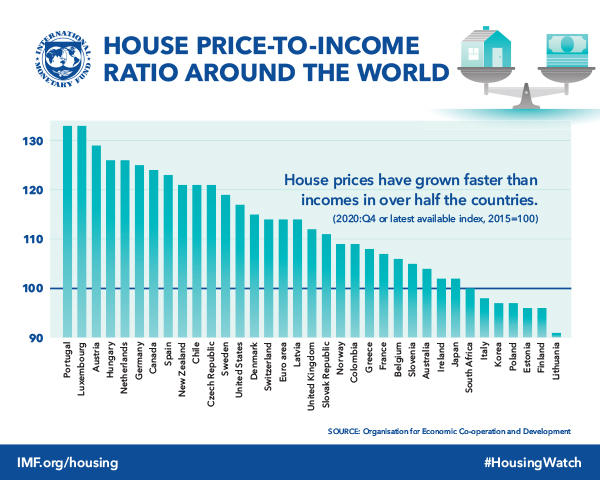

Il boom del mattone preoccupa il Fmi

Il fatto che continuino a risuonare allarmi sulla continua crescita dei prezzi immobiliari dovrebbe farci capire che si va assottigliando il confine fra ciò che è sano – un’economia vagamente surriscaldata – e ciò che minaccia di diventare patologico. Il boom del mattone ormai è tanto diffuso quanto conclamato, al netto di alcune eccezioni. I livelli ante-2008, all’origine della crisi sub-prime, sono stati ampiamente superati, come illustra il Fmi.

Questo aumento si è distribuito su diverse economie, anche se non su tutte con la stessa intensità.

Le ricerche del Fmi dimostrano ciò che il senso comune suggerisce da anni: le politiche monetarie, a cominciare dai bassi tassi di interesse, e le decisioni dei governi, come ad esempio quella di adottare pratiche diffuse di smart working durante la pandemia, hanno alimentato la “fame” di mattone, che peraltro era già pronunciata prima dell’emergenza sanitaria. La crescita del credito bancario ha fatto il resto.

A questi fattori che hanno alimentato il boom sul lato della domanda, si sono aggiunte strozzature su quello dell’offerta – la difficoltà nelle forniture di alcuni input necessari per il processo delle costruzioni – che hanno aggiunto tensioni sulla capacità produttiva e quindi sui prezzi.

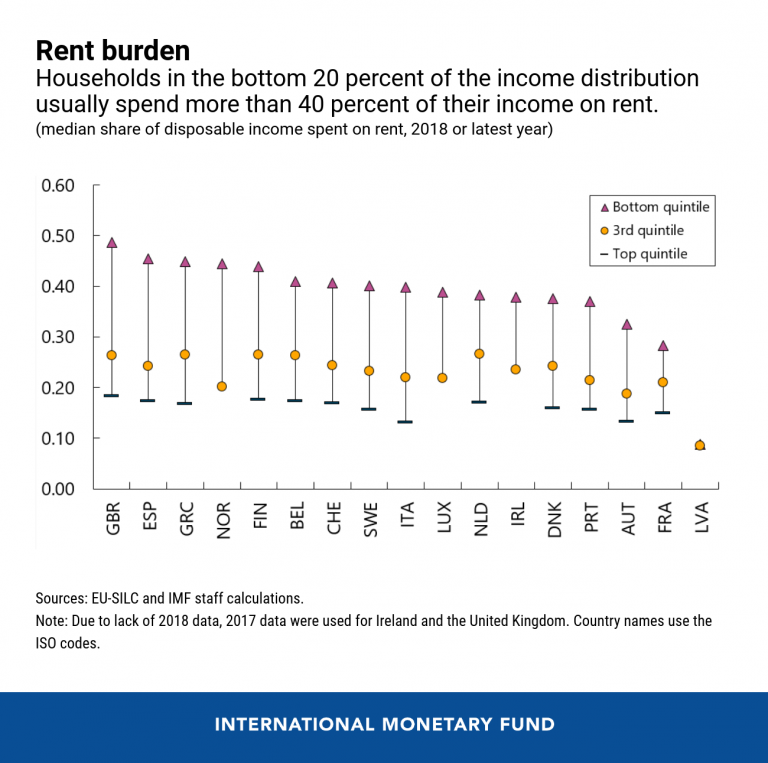

Rimane il problema: c’è un crescente squilibrio fra il livello dei redditi e quello dei prezzi immobiliari, che rende molto difficile per ampie fasce della popolazione riuscire a comprare una casa.

Ciò praticamente obbliga queste persone a vivere in affitto, col risultato che buona parte del loro reddito mensile viene consumato per quest’incombenza.

La pandemia ha aggiunto un ulteriore elemento di complessità al quadro macro, esacerbando le differenze di opportunità fra chi ha di più e chi ha di meno. I lavoratori a più alto reddito, infatti, che poi sono gli stessi che possono puntare a un lavoro remotizzabile, hanno espresso una domanda per case sempre più grandi, che hanno finito col far salire l’indice dei prezzi, col risultato che i meno ricchi, che vivono in città e fanno lavori non remotizzabili, hanno dovuto farsi carico di questi costi.

Il Fmi conclude la sua ricognizione sottolineando che un rialzo dei tassi, e il ritiro dei provvedimenti adottati in occasione della pandemia, oltre alla normalizzazione delle catene di fornitura, “possa condurre a una normalizzazione dei prezzi delle case”. Ma bisogna capire a che livello di prezzo si collocherà questa “normalizzazione”. Se i prezzi si fermassero alla quota attuale, è difficile pensare che siano normali.

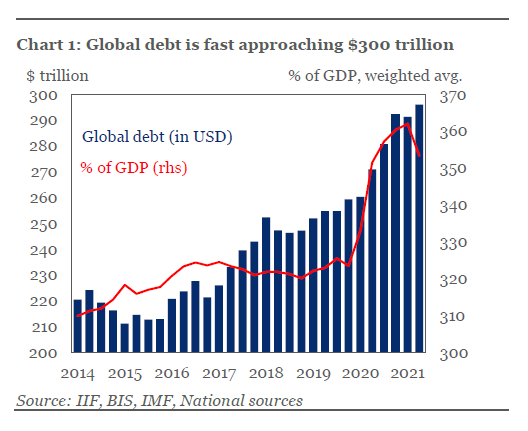

Cartolina. I 300

Ora che il debito globale si avvicina a quota 300 trilioni di dollari, una roba che si scrive con una dozzina di zeri, sorge spontanea l’associazione con i 300 spartani guidati da Leonida che s’opposero gloriosamente alla minaccia persiana al prezzo della vita. Questi (quasi) 300 trilioni sono l’argine che il mondo ha eretto contro la minaccia del nostro tempo: il disordine economico. Come fossero spartani, questi trilioni si spendono, uno dopo l’altro, sperando così di comprar tempo. Ma a differenza degli opliti, i trilioni aumentano ogni giorno anziché diminuire. Sono trascorsi due millenni e mezzo dalle Termopili. Non per nulla. Tanto ci voleva per scambiare lo scudo oplita col dollaro americano.

Servono quattro trilioni per il clima. Chi paga?

Se lasciamo per un attimo da parte le enormi complessità celate dentro il dossier sul cambiamento climatico – dalle questioni tecnico-scientifiche, a quelle immensamente pratiche originate dalla fame crescente di energia – rimane da contemplare quello che poi è uno dei maggiori ostacoli sul tavolo delle varie conferenze e negoziazioni: i soldi. Perché questo è chiaro a tutti: la transizione energetica non solo è estremamente complicata, zavorrata com’è dalla consuetudini e dalle urgenze della congiuntura, ma soprattutto costa una fortuna.

Per farcene un’idea, vale la pena sfogliare l’ultima edizione del World energy outlook preparato dall’Iea in occasione del Cop2026, che contiene diversi elementi utili a dimensionare il problema. Ma prima di osservarli, ricordiamo le ultime notizie di cronaca. Nella sua relazione a Glasgow il nostro primo ministro ha ricordato alcune cose che vale la pena ripetere. La prima è che “i soldi non sono un problema” perché, ha detto riportando le parole di Boris Johnson, “i privati sono pronti a investire decine di trilioni”, purché il settore pubblico faccia la sua parte offrendo garanzie sui progetti a rischio fallimento di mercato. Da qui l’idea di attivare un task force che agisca presso la Banca Mondiale e altre istituzioni finanziarie internazionali per “canalizzare” queste risorse.

Lo schema perciò dovrebbe essere questo: il settore pubblico copre alcuni rischi e i privati ci mettono le “decine di trilioni” che servono. Ben sapendo, perché anche questo è emerso nei vari vertici, che le fonti rinnovabili da sole non basteranno e che bisogna investire su nuove tecnologie come quelle per la cattura del CO2 per portare le emissioni al livello desiderato in un certo arco di tempo.

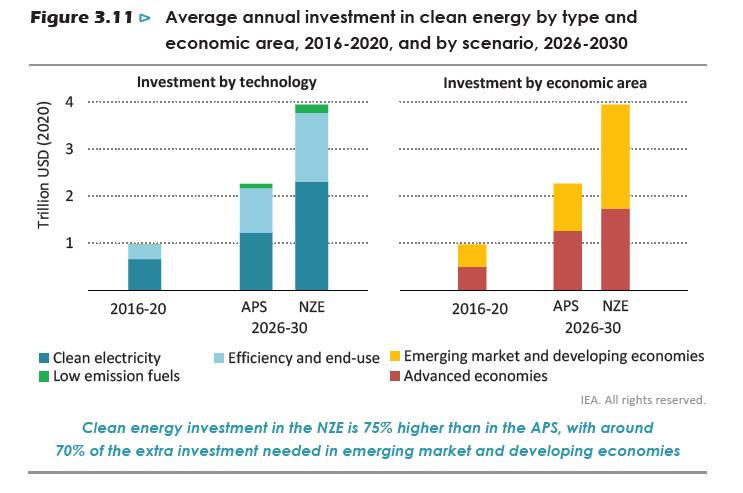

Se dalle dichiarazioni d’intenti andiamo sui numeri, però, il quadro è molto diverso. Dai calcoli dell’IEA emerge che per condurre le emissioni dal livello incorporato nello scenario che tiene conto degli impegni già annuciati (Announced Pledges Scenario, APS) a quello previsto delle zero emissioni mette (Net Zero Emissions, NZE) di metà secolo, servono circa 1,4 trilioni, che si aggiungono ai 2,3 già previsti dall’APS da qui al 2030. Non servono quindi “decine di trilioni”. Ne bastano “appena” 1,4.

Se leggete bene il grafico sopra, c’è scritto che il 70% di questi extra investimenti sono richiesti dai paesi emergenti e nelle economia in via di sviluppo, ossia dai paesi che più degli altri stanno dando l’impressione di remare contro. Vero a falso che sia, se ci mettessimo nei loro panni – la Cina ha nuovamente aumentato la produzione di carbone per sfuggire alla sua attuale crisi energetica – forse faremmo la stessa cosa.

A fronte di questa necessità, al momento, in attesa che i privati mettano “decine di trilioni” con la benedizione della Banca Mondiale, il fondo per la trasformazione energetica, che anima la neonata Global Energy Alliance, dedicato ai paesi emergenti prevede lo stanziamento di un centinaio di miliardi in dieci anni. Lo ha ricordato sempre Draghi, sottolineando che “al momento siamo sugli 82 miliardi”, e che non c’è da preoccuparsi per reperire il differenziale, perché “si può sempre avere un’altra allocazione di diritti speciali di prelievo del Fondo monetario che venga a colmare la mancanza di oggi”.

Attivare i diritti speciali di prelievo, com’è noto, significa autorizzare il Fmi a una nuova emissione. E quindi, indirettamente, trovare un accordo all’interno della comunità internazionale. E soprattutto una nuova emissione di DSP riguarda tutti i paesi e non solo gli emergenti, ognuno in quota parte. Per capire le quote basta ricordare come sia stata distribuita l’emissione di un anno fa dei 650 miliardi di DSP decisa dal Fmi per combattere contro la pandemia.

Se usiamo i calcoli dell’IEA come base del nostro ragionamento, vorrebbe dire che BRICS ed altri paesi in via di sviluppo, dovrebbero ricevere il 70% di 1,4 trilioni, quindi circa 980 miliardi, dal Fmi, magari nella forza di DSP. Ma se riportiamo le proporzioni che abbiamo visto nell’esempio sopra – dei 650 miliardi emessi a BRICS ed altri emergenti sono arrivati 253 miliardi, pari a poco meno del 39% del totale – ciò vuol dire che il Fmi dovrebbe emettere circa 2,5 trilioni per fare arrivare 980 miliardi al gruppo più povero. E’ fattibile?

Questo esempio, che ha scopo puramente indicativo, ci consente di saggiare con mano i limiti di funzionamento del nostro sistema internazionale. Di fronte a una necessità impellente di risorse non possiamo far altro che provare a coinvolgere il settore privato, dietro la promessa di garanzie pubbliche, o perderci nel labirinto del Fmi, del quale negli ultimi settant’anni abbiamo imparato ad apprezzare pregi e difetti. Non c’è da stupirsi che passata la sbornia degli eventi internazionali, la questione climatica ripiombi nel dimenticatoio.

La questione, tuttavia, è chiara: servono 1,4 trilioni, almeno fino al 2030, e poi pure se i privati faranno la loro parte, “le fonti pubbliche di capitale svolgono un ruolo particolarmente importante nel catalizzare gli investimenti nei mercati in cui l’accesso al capitale è limitato, nei settori privi di progetti “bancabili” e nel finanziamento delle infrastrutture energetiche”.

Detto in soldoni, senza un chiaro impegno politico, il privato resterà a guardare. Anche perché “circa i due terzi degli investimenti pubblici aggiuntivi nei mercati emergenti e nelle economie in via di sviluppo richiesti nelle NZE provengono da imprese statali nazionali, che svolgono un ruolo particolarmente importante nello sviluppo delle reti elettriche”. Il terzo restante proviene dalle istituzioni finanziarie, “comprese le banche internazionali di sviluppo e le banche verdi nazionali”.

Volendo guardare il bicchiere mezzo pieno, potremmo ricordare che gli investimenti in energia pulita da parte delle istituzioni pubbliche nazionali e internazionali in questo paesi dovrebbero arrivare a 200 miliardi di dollari, nello scenario NZE del 2030, più che raddoppiati rispetto ai 65 miliardi dello scenario APS. Livelli comunque ancora lontani dalle necessità.

Ricapitoliamo: abbiamo necessità di risorse, specialmente da mettere a disposizione dei paesi emergenti che faticano a rispettare i target dovendosi misurare con le necessità e i costi (ambientali) di un’economia in espansione. Dal canto loro i paesi avanzati premono per accelerare la transizione energetica, con rischio di creare un clima conflittuale, come efficacemente sottolineato dal nostro premier. Quindi che fare?

La prima mossa probabilmente dovrebbero farla i paesi avanzati, che più di tutti hanno contribuito alla configurazione attuale della nostra economia nel tempo. Non basta dar lezioni: occorre mettere mano al portafogli, magari sfruttando le recenti innovazioni intervenute – pensate alla global minimum tax sulle cui coordinate il G20 ha trovato un accordo – e creare un fondo sottoscritto dai governi delle economie avanzate per emettere debito a favore dei paesi emergenti. La Global energy alliance è sicuramente una buona idea, ma largamente insufficiente.

La transizione energetica è un problema di tutti, esattamente come la pandemia, che ci ha fatto capire come non ci salveremo vaccinando solo i paesi ricchi. Nella ricetta del vaccino per il clima i finanziamenti sono una componente essenziale. E i paesi avanzati hanno credibilità sufficiente per raccogliere sul mercato quei trilioni che servono, senza bisogno di chiederli ai privati, che rimangono ovviamente benvenuti, soprattutto per le a qualità dei contributi che possono apportare, oltre che alla quantità di risorse. Così facendo, questi governi, imparerebbero anche a coordinarsi meglio e a focalizzare i propri obiettivi.

Forse se ci presentassimo a cinesi e indiani con un paio di trilioni da offrire per progetti concreti non sarebbero così restii ad ascoltarci. Senza soldi non si cantano messe, recita un vecchio proverbio. Figuriamoci una transizione energetica ultradecennale.

La Bce punta sul ’22, ma i mercati alzano la posta

Per cogliere il significato della lunga conferenza stampa di giovedì di Christine Lagarde basta osservare che la parola “inflazione” appare 59 volte nel resoconto pubblicato dalla Bce. E già dalle prime domanda si capisce: “In realtà abbiamo parlato di inflazione, inflazione, inflazione”, dice la presidente rispondendo a chi le chiedeva come mai i mercati prezzassero al rialzo il denaro, ché questo significa l’aumento di alcuni punti base dei tassi sui mercati, nonostante le ripetute assicurazioni che l’inflazione è attesa in aumento ancora quest’anno, per poi raffreddarsi a partire dall’anno prossimo. Anche il nostro spread, seguendo questa tendenza, si sta allargando ormai da settimane.

E in effetti l’analisi dei banchieri centrali è molto accurata. Oltre alle solite cause già osservate in precedenza, fra le quali primeggiano le strozzature sul lato dell’offerta che così tante perplessità hanno sollevato sul senso di una politica fiscale e monetarie espansiva sul lato della domanda, Lagarde aggiunge anche l’Iva tedesca, il cui taglio, nella analisi proposta dalla Banca, ha aggiunto una spinta di una cinquantina di punti base alla salita dei prezzi.

Anche questo effetto terminerà nel ’22, dice Lagarde. Così come dovrebbero attenuarsi gli altri fattori che strozzano l’offerta: la carenza di microchip si risolverà aprendo nuove fabbriche, quella di vettori con la costruzione di nuove navi, aggiunge. Ma è un po’ difficile credere che tutto questo accadrà nel prossimo semestre. Più probabile che questi annunci servano a segnalare al mercato che la temporaneità dei fattori inflazionistici, per quanto difficilmente prevedibile, non sposta la fermezza della Banca circa la necessità di proseguire le sue politiche di stimolo, anche a fronte di decisioni diverse che stanno prendendo altre banche centrali, come fa notare malignamente qualcuno, beccandosi la risposta scontata che non tutte le economie sono uguali.

Insomma, la Bce crede alle sue previsioni, il mercato un po’ meno e alza la posta. E comunque se ne riparlerà l’anno prossimo. Il 2022, quando peraltro terminerà il piano di acquisti di titoli iniziato con la pandemia, sarà l’anno della verità. La scommessa della Bce verrà a scadenza. E si inizieranno a fare un po’ di conti.

Cartolina. Creditori increduli

Se cinque anni fa ci avessero detto che avremmo recuperato venti punti di Pil di posizione sull’estero, semplicemente non ci avremmo creduto. E se ci avessero detto che avremmo migliorato i nostri conti con l’estero anche nell’anno peggiore della nostra storia economica recente, ci avremmo creduto ancor meno. E invece è successo. Ormai da anni abbiamo abbandonato lo scomodo ruolo di debitori netti, che ci espone più del dovuto ai capricci della finanza, e siamo diventati creditori dell’estero. In sostanza l’estero di deve più soldi di quanto noi ne dobbiamo a lui. Una situazione confortevole, ne converrete. Ciò non basta, però, a farci sentire meglio. Perché saremmo pure diventati creditori netti. Ma siamo rimasti increduli.