Categoria: Annali

La rivoluzione silenziosa del mercato immobiliare

Forse è esagerato dire che nulla sarà più come, nel mercato immobiliare, dopo la pandemia. Ma qualche cambiamento strutturale probabilmente è intervenuto. Così almeno pare leggendo la breve relazione pubblicata da Bankitalia che riporta le considerazioni del capo del dipartimento immobili della Banca. Un tecnico, quindi, che ha un’esperienza specifica e che quindi vale la pena ascoltare almeno relativamente ai cambiamenti nella parte direzionale del settore immobiliare. Quella, vale a dire, che riguarda gli uffici.

Tali considerazioni diventano interessanti nel momento in cui terminiamo il primo anno di pandemia. Un tempo breve, considerando che i cambiamenti strutturali di un mercato richiedono ben altre durate, ma molto profondo quanto agli impatti generati, ad esempio nel mercato del lavoro.

Non a caso il titolo della relazione include lo smart working fra le determinanti di questo cambiamento. Ma non solo. Il primo effetto della pandemia è stato quello di congelare il settore delle costruzioni, che forse più di altri ha subito gli effetti del lockdown. “I provvedimenti successivi hanno consentito la ripresa progressiva dei cantieri, sia pure con cautele e costi maggiori per la sicurezza e una diversa organizzazione del lavoro che si traduce, inevitabilmente, in una minore produttività”, dice il relatore.

Ma aldilà della contingenza, “l’impatto più profondo dell’emergenza sanitaria si è registrato sul versante della domanda nelle sue diverse componenti: residenziale, per uffici, ospitalità, commerciale, logistica”.

E’ qui che la sensazione di trovarci di fronte a cambiamenti “non transitori ma strutturali” diventa quasi una certezza per molti operatori. Un altro effetto dello smart working, insomma, a causa del quale “le case tendono ad assomigliare di più ad uffici, dovendo ospitare postazioni di lavoro, e la conformazione degli uffici tende ad ispirarsi ai confort delle abitazioni”.

Da qui si sviluppa il primo degli effetti osservati: la “rivincita delle campagne sulle città, delle periferie sui grandi centri direzionali”, che si “si pone in discontinuità con la tendenza millenaria all’urbanizzazione, all’esodo verso i centri maggiori e all’esaltazione moderna delle downtown”.

In particolare, “tra aprile e marzo del 2020, le grandi città europee si sono infatti svuotate e vi è stata una fuga verso le seconde case e verso le residenze delle famiglie di origine. Questa tendenza sta lasciando un’impronta rilevante sulla domanda residenziale, sia per la struttura delle abitazioni sia per la loro collocazione nel tessuto urbano”.

Difficile dire se questa tendenza sarà duratura o no. Sappiamo però che ancora oggi “cresce la domanda di case con giardini e terrazzi, tipologia che, poi, è più agevole e meno costoso trovare, magari nella stessa regione, ma in centri minori o in zone di campagna”. Dovendosi spostare meno, le persone scelgono di stare lontano dai grandi centri urbani. Di conseguenza “il modello tradizionale dei grandi condomini, senza aree comuni e dislocati sulle grandi arterie verso il centro delle città, sembra proprio in crisi a fronte di soluzioni abitative più aperte negli spazi, e più friendly nelle formule di vita”.

Ovviamente, “il principale motore della trasformazione in atto è lo smart working, nel duplice significato di home working e di smart office”. Un’evoluzione che sconta ancora alcuni ritardi, sia per l’esistenza di sostanziali digital divide nel nostro paese, sia per ragioni più spiccatamente culturali.

Il dibattito sul questa modalità di organizzazione del lavoro è ancora in corso, ed evidenzia luci e ombre. Rimane il fatto che “la strada dello smart working è tracciata e anche una volta superata l’emergenza sanitaria non è ipotizzabile un ritorno al passato”.

Nulla, quindi, sarà più come prima. E si tratta di capire come questo impatterà sul mercato degli immobili. A cominciare appunto da quello degli uffici. Se il ritorno al passato sembra improbabile, questo non vuol dire che gli uffici verranno abbandonati: sono troppi gli argomenti in favore del lavoro in presenza per essere ignorati. Più probabile che si vada verso un mix fra lavoro in presenza e da remoto, dal quale emergeranno nuove esigenze, come “la necessità di garantire in modo più robusto del passato la riservatezza e la continuità operativa dei servizi e delle connessioni informatiche, elevando conseguentemente il ruolo delle difese rispetto al cyber-crime”.

Questo mix prevederà anche una diversa organizzazione degli spazi, dove probabilmente prevarranno postazioni condivise al posto dei grandi open space o stanze singole. “Se le presenze in ufficio si verificano a rotazione, con una incidenza degli addetti in telelavoro che si ipotizza nel new normal non numericamente dissimile da quella dei colleghi in presenza, che senso avranno uffici in larga misura vuoti, a fronte di una spesa ormai comunque sovradimensionata? Del resto l’attaccamento alla scrivania personale cade di fronte alla prospettiva di una maggiore elasticità della prestazione lavorativa e di giornate di lavoro più “agili” da casa”, spiega. A ciò si aggiunga che la digitalizzazione farà venire meno l’esigenza di grandi archivi cartacei.

Si arriva così all’unica conclusione possibile: gli spazi per uffici si ridurranno e di conseguenza la domanda di questi immobili, almeno per certe dimensioni. Lo smart working determina la nascita di smart office. Ossia strutture più piccole ma meglio organizzate. Da un punto di vista puramente commerciale ciò implica una riconfigurazione dei prezzi che non potrà che trasmettersi anche su settore residenziale. Se vado meno in ufficio ho meno interesse a vivere in una grande città. E se la “transumanza” verso la campagna dovesse durare, anche i prezzi residenziali nelle città ne risentiranno.

Nell’immediato è più che ragionevole aspettarsi “una ulteriore fase di debolezza, mentre nel medio periodo potrebbero, prudentemente, prevedersi segnali positivi”. Sempre che la trasformazione in corso nel settore immobiliare prenda una direzione chiara e definita. Se i prezzi nelle città diminuiranno, è probabile che aumenteranno quelli nelle campagne, specie dove esistono collegamenti, digitali e di trasporto, efficienti.

Per converso le città, sia a livello direzionale che commerciale – si pensi ai negozi o alle attività commerciali – rischiano di veder sparire molta domanda. Molto mattone inutilizzato, insomma. La qualcosa, in un paese che invecchia, rischia di essere l’ennesimo fattore di depressione di un mercato già messo a dura prova.

Cartolina. Ma la banca no

Ancora di recente la borsa americana, del tutto incurante dei torbidi politici, ha superato se stessa inanellando nuovi record. La pandemia, per gli indici, è già un ricordo, pure se ancora il mondo v’è imprigionato dentro, perché i mercati, come sempre occhiuti, già incamerano la ripresa che verrà e stappano champagne. C’è però un ma, che si osserva guardando le perfomance assai diverse fra le azioni delle banche e quelle delle imprese non finanziarie. A bene vedere, sono solo quest’ultime che festeggiano. Le banche stano in un cantuccio, ben lontane dai livelli pre Covid. Per loro la festa non è ancora cominciata. E visto il livello durevolmente baso dei tassi di interesse, è probabile che non comincerà tanto presto. A ognuno la sua pandemia, insomma. Per quella delle banche, il vaccino ancora non si è trovato.

La digital silk road cinese va avanti in PEACE

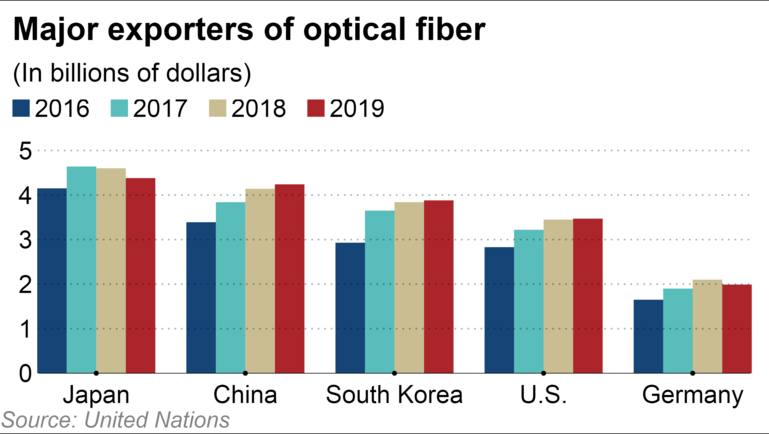

Dall’Asia arriva la notizia che nel prossimo mese di marzo inizieranno i lavori per la posa dei cavi sottomarini in uno dei tratti strategici della digital silk road cinese. Si tratta di un sostanziale passo in avanti del cavo PEACE, che abbiamo già incontrato raccontando dei progetti hi tech di Pechino. In particolare il nuovo tratto unirà la città Pakistana di Rawalpindi, alle città portuali di Karachi e Gwadar, collegando in sostanza il Pakistan al mare Arabico.

PEACE è un acronimo che sta per Pakistan East Africa Cable Express. In sostanza un collegamento che si propone di inserire la massa dell’Africa orientale nel composito mondo dell’Eurasia, con ciò rappresentando un ottima cartina tornasole per comprendere la visione che anima gli investimenti e la strategia cinese.

I cavi serviranno anche ad irrobustire i collegamenti informatici del porto di Gwadar, uno degli snodi della maritime silk road cinese, dove Pechino ha già investito molte risorse e che dovrebbe essere destinatario di un investimento anche da parte dei sauditi della Aramco, che sarebbero intenzionati a costruire una raffineria.

Per il nuovo cavo si prevede di investire 240 milioni, che arriveranno da una partnership fra il governo pakistano e la cinese Huawei. L’accordo è stato approvato lo scorso 21 gennaio. La parte nord di questo cavo si collegherà a un altro cavo, già operativo dal 2018, che collega il Pakistan alla regione cinese dello Xinjiang, punto di accesso della Cina all’Eurasia. E questo dovrebbe bastare a comprendere quanto sia importante il cavo PEACE.

Per realizzare questa infrastruttura si è mosso l’Hengtong Group, uno dei colossi cinesi di fibre ottica, che guida un consorzio di telco sparse fra Africa, Pakistan e Hong Kong. La parte di PEACE che collega la Francia all’Egitto – un cavo lungo 15.000 km – è stata già realizzata e dovrebbe entrare in servizio entro quest’anno. Nello stesso arco di tempo la sezione telco dell’esercito pakistano – la Special Communications Organization (SCO) – si occuperà di realizzare la nuova parte del cavo. Il progetto vale 240 milioni di dollari.

L’altra sezione, quella che collega la parte nord del Pakistan – Rawalpindi, sede del quartier generale dell’esercito pakistano – con la parte sud occidentale della Cina – lo Xinjiang – è già operativa dal 2018. In sostanza, con l’ultimo progetto approvato l’intera infrastruttura di PEACE sarà completata.

Gli osservatori scommettono sul fatto che questa infrastruttura gioverà non solo alle relazioni sino-pakistane, già incardinate nel China-Pakistan Economic Corridor (CPEC), ma soprattutto al porto di Gwadar, che di queste relazioni è il fiore all’occhiello, visto che rappresenta il perfetto ponte di collegamento fra Cina e Medio Oriente. Il porto ha pagato lo scotto di una carente dotazione infrastrutturale proprio nel settore delle telecomunicazioni. Soprattutto, il nuovo collegamento dovrebbe permettere al traffico dati che attraversa il Pakistan di evitare il passaggio dall’India, che le autorità pakistane vorrebbero evitare per garantirsi maggiore sicurezza nelle comunicazioni.

Da un punto di vista strategico, l’investimento in Pakistan dimostra il ruolo crescente della Cina nel mercato della fibra ottica, che è la cartina tornasole della volontà di Pechino di ritagliarsi un ruolo di rilievo in uno dei mercati più importanti della contemporaneità.

Avere il controllo di infrastrutture dove viaggiano i dati è stato sempre un asset per chiunque avesse ambizioni egemoniche. Al tempo di internet ancora di più.

Cinquant’anni di storia della piena occupazione. Il caso canadese

Per comprendere la profondità del mito della piena occupazione si dovrebbero leggere decine di libri di storia, economia e sociologia, oppure attingere alle esperienze di chi questo mito ha contribuito a scriverlo. Uno come Mike McCracken, ad esempio, economista scomparso nel 2015, che alla diffusione del concetto di piena occupazione ha dedicato tutta la sua vita, ed è riuscito nel non facile compito di scrivere una sintesi ben ragionata di questa sua esperienza in appena 18 pagine.

Abbiamo già visto cosa McCracken intendesse per piena occupazione – in sostanza l’idea che ognuno potesse trovare un lavoro soddisfacente per retribuzione e sicurezza – adesso si tratta di capire perché un giovane economista dei primi anni ’60, quando il mondo marciava felicemente verso un progresso all’apparenza inarrestabile, abbia deciso di dedicare la sua carriera a un obiettivo che sembrava ormai alla portata delle società avanzate.

Lui stesso racconta che l’idea gli venne dopo aver letto che i produttori di auto di Detroit non riuscivano più a trovare lavoratori per i loro stabilimenti. A qualcuno venne in mente di aprire centri per l’impiego nei ghetti, ma emerse che non c’erano mezzi di trasporto per portare questi lavoratori dalle case alle fabbriche. Finì che si mise in piedi un sistema che permise di aumentare significativamente la partecipazione al lavoro di questi soggetti. E questo convinse il nostro economista ancora in erba che con un alto livello di occupazione – e quindi con l’aspirazione verso la piena occupazione – “il progresso sociale sia molto più facile”.

Forte di questa illuminazione, il giovane McCracken inizia a lavorare all’Economic Council of Canada, dove gli viene chiesto di programmare degli obiettivi di policy, fra i quali viene indicato quello di ridurre la disoccupazione sotto il 3% entro il 1970, ovviamente grazie a un alto tasso di crescita economica, una “ragionevole stabilità dei prezzi”, oltre a una buona stabilità della bilancia dei pagamenti – la valuta canadese era ancora agganciata al dollaro Usa – e soprattutto “una equa distribuzione dei redditi in crescita”. Quindi: lavoro per tutti, con redditi crescenti e socialmente equi, con prezzi sotto controllo e pochi sbilanci esteri. In una parola: il paradiso.

Si potrebbe ironizzare sull’ampiezza di questi propositi, ma ricordiamoci che si era negli anni ’60, quando nulla sembrava potesse andar storto. La piena occupazione a quel tempo – e anche oggi evidentemente – sembra il miglior viatico per avere un reddito crescente insieme alla produttività. Soprattutto, garantire la piena occupazione significava sconfiggere la paura che attanagliava tutti i paesi nel secondo dopoguerra, figlia a sua volta di quella vissuta nei depressi anni ’30 del Novecento.

Ciò condusse negli anni fra il 1946 e il 1974 a “politiche proattive per abbassare la disoccupazione e neutralizzare gli shock esterni” che però non servirono ad evitare “un graduale allontanamento dall’obiettivo della piena occupazione, adottato subito dopo la seconda guerra mondiale”.

Malgrado gli sforzi pianificatori del governo, “altre istituzioni non sono cambiate e hanno perseguito obiettivi di stabilità dei prezzi e pareggio di bilancio”. Ciò per dire che le buone volontà delle policy – ammesso che siano davvero buone – devono sempre fare i conti con le vischiosità delle consuetudini. E dovremmo tenerlo presente anche oggi, che stiamo cumulando debito crescente. Sarà molto difficile smetterla, quando si riterrà necessario provarci.

A spingere l’occupazione di quel periodo d’oro, assai più che le policy, fu il contesto, caratterizzato da un baby boom e da una domanda di servizi e di abitazioni che favorì la creazione di posti di lavoro, specie nel corso degli anni ’60, quando esplose anche la partecipazione delle donne al mercato del lavoro. Ciò malgrado “la creazione di lavoro per soddisfare un obiettivo di piena occupazione non faceva parte dei pacchetti politici di governi”, ricorda McCracken. D’altronde non sembrava ce ne fosse bisogno.

Proprio all’inizio degli anni ’60 in Canada, ma anche altrove, iniziò a infuriare il dibattito sull’indipendenza della banca centrale. In Canada tale dibattito culminò nelle dimissioni del governatore, James Coyne, in disaccordo con governo, e l’avvento di Louis Rasminsky, che disse subito che si sarebbe incontrato spesso con il ministro delle finanze.

Si decise che nel caso si fosse verificato un conflitto fra le due posizioni, il ministro avrebbe potuto scrivere una lettera al governatore chiedendo politiche diverse. Un atto che avrebbe rappresentato una mancanza di fiducia nei confronti del governatore e quindi le sue dimissioni. La conseguenza fu che la banca centrale canadese divenne improvvisamente “comprensiva”, nei confronti del governo, senza perdere la sua formale indipendenza. La fiscal dominance non ce la siamo inventata adesso. Al massimo adesso le “lettere” ai governatori arrivano nella forma di esortazioni e auspici.

Quando si arrivò agli anni ’70, questa sorta di paradiso finì bruscamente inaugurando il purgatorio della stagflazione. “Nel 1975 l’obiettivo della piena occupazione era sparito. tutto il focus delle policy era sull’inflazione e lo shock determinato dai prezzi Opec”. Alcuni pensavano che anche il lungo periodo di bassa disoccupazione avesse contribuito a creare le premesse dello shock inflazionistico – erano gli anni in cui la curva di Phillips funzionava – in ogni caso tutti raccomandavano strette fiscali e monetarie. Non era più tempo per policy espansive. In compenso il clima divenne ancor più favorevole per aumentare lo sforzo di pianificazione. Il governo, fra il 1975 e il 1977 introdusse ll controllo su salari e prezzi. “I controlli funzionarono meglio di quanto ci si aspettasse e finirono nel 1978”, pure se i target non vennero mai raggiunti.

Nel ’79 l’Opec e il secondo shock petrolifero rimisero in disordine l’economia. L’inflazione riprese a mordere e il governo tornò ad occuparsi della regolazione dei prezzi, varando diversi programmi, mentre iniziava il percorso di riforma dei settore energetico canadese, culminato, nel 1985, con l’eliminazione dei sussidi e il prezzamento delle risorse con meccanismi di mercato. “L’industria petrolifera ha festeggiato”, dice il nostro. Un anno dopo i prezzi Opec crollano, dando una boccata d’ossigeno all’economia canadese. Ma si preparava il momento della stretta.

Negli anni ’90 il Canada conobbe una profonda recessione, provocata secondo alcuni dalle politiche monetarie del governatore John Crow. “La parte seccante è stato l’uso deliberato di una politica monetaria e fiscale restrittiva, che aveva come obiettivo l’aumento della disoccupazione”, scrive McCracken, con ciò rievocando dibattiti ormai vieti sull’austerità, come si vede sempre attuali. Il copione che conosciamo bene si ripeté: tassi alti, più deficit, meno crescita, più debito. Risultato: il nuovo governo canadese, nel 1993, non rinnovò il mandato al governatore.

Prima però, era il 26 febbraio 1991, fu siglato un accordo fra Tesoro e Banca centrale per mantenere l’indice dei prezzi al consumo fra l’1 e il 3%, con un target del 2%. Anche il Canada si preparava alla Grande Moderazione degli anni ’90. Questo accordo fu rinnovato periodicamente. “La minimizzazione dell’inflazione è diventata l’unico obiettivo economico formale a livello federale, da quel momento in poi fino ad oggi”. Il nostro scrive nel 2015, oggi probabilmente direbbe cose molto diverse.

Nel 1994, il ministro delle finanze annuncio di voler ridurre il deficit/pil al 3%, seguendo quindi una consuetudine ormai diffusa in molti paesi avanzati. La lotta all’inflazione e al debito viene considerata assai più importante dei progressi occupazionali. All’epoca il tasso di inflazione, racconta il nostro, era all’incirca al 10%. “Negli anni successivi, l’obiettivo di deficit stabile si è trasformato in un obiettivo di surplus, con scarsa considerazione per la disoccupazione. Di conseguenza, la disoccupazione è diminuita lentamente dal picco dell’11,4% nel 1993 al 6,8% nel 2000, finalmente al di sotto del minimo precedente nel 1989 dopo 11 anni”.

Negli anni Duemila l’economia canadese conosce un notevole miglioramento che condusse a un apprezzamento del dollaro canadese del 63% su quello Usa fra il 2002 e il 2008. La qualcosa migliorò l’inflazione, ma il settore manifatturiero non ne trasse beneficio, perdendo molti occupati. La crisi del 2008, arrivata dopo un breve percorso di miglioramento, fece il resto.

In conclusione di questa lunga traversata fra i decenni McCracken auspicava che il raggiungimento della piena occupazione conducesse a “uno sforzo maggiore da parte del governo federale”, adottando magari un target di disoccupazione, come si fece a suo tempo con l’inflazione, che lui collocava al 3%. In sostanza, un ragionamento analogo a quello dei primi anni ’60.

Tutto questo accadeva assai prima che la timida ripresa della seconda metà degli anni Dieci del XXI secolo finisse sugli scogli del Covid. E nulla lascia immaginare che i tempi siano maggiormente propizi per instaurare le politiche auspicate dall’economista. L’abbuffata di debiti che stiamo facendo, infatti, al momento sembra destinata a tenere in piedi l’esistente, più che a creare nuove occasioni di lavoro. E anche gli “stimoli fiscali significativi”, auspicati dall’economista, vengono utilizzati in larga parte per l’erogazione di sussidi.

Vale la pena, però, riportare la conclusione di McCracken, che suonano come la testimonianza di un accademico votato a un obiettivo tanto improbabile quanto necessario – non sarebbe un mito sennò – specie ai giorni nostri: “La piena occupazione è un obiettivo utile. Vi suggerisco di abbracciarlo e di lavorare per arrivare alla sua adozione. Negli ultimi 50 anni, ho ottenuto poco se non far arrabbiare alcuni politici e burocrati per i miei ripetuti inviti alla piena occupazione. Vi passo la torcia (o il megafono)! Vi auguro più successo! La riduzione della disoccupazione rimane l’obiettivo più importante per il economia!”. Le ultime parole famose.

(2/fine)

Puntata precedente: Miti del nostro tempo. Il ritorno della piena occupazione

La pandemia accelera il tramonto dei negozi “analogici”

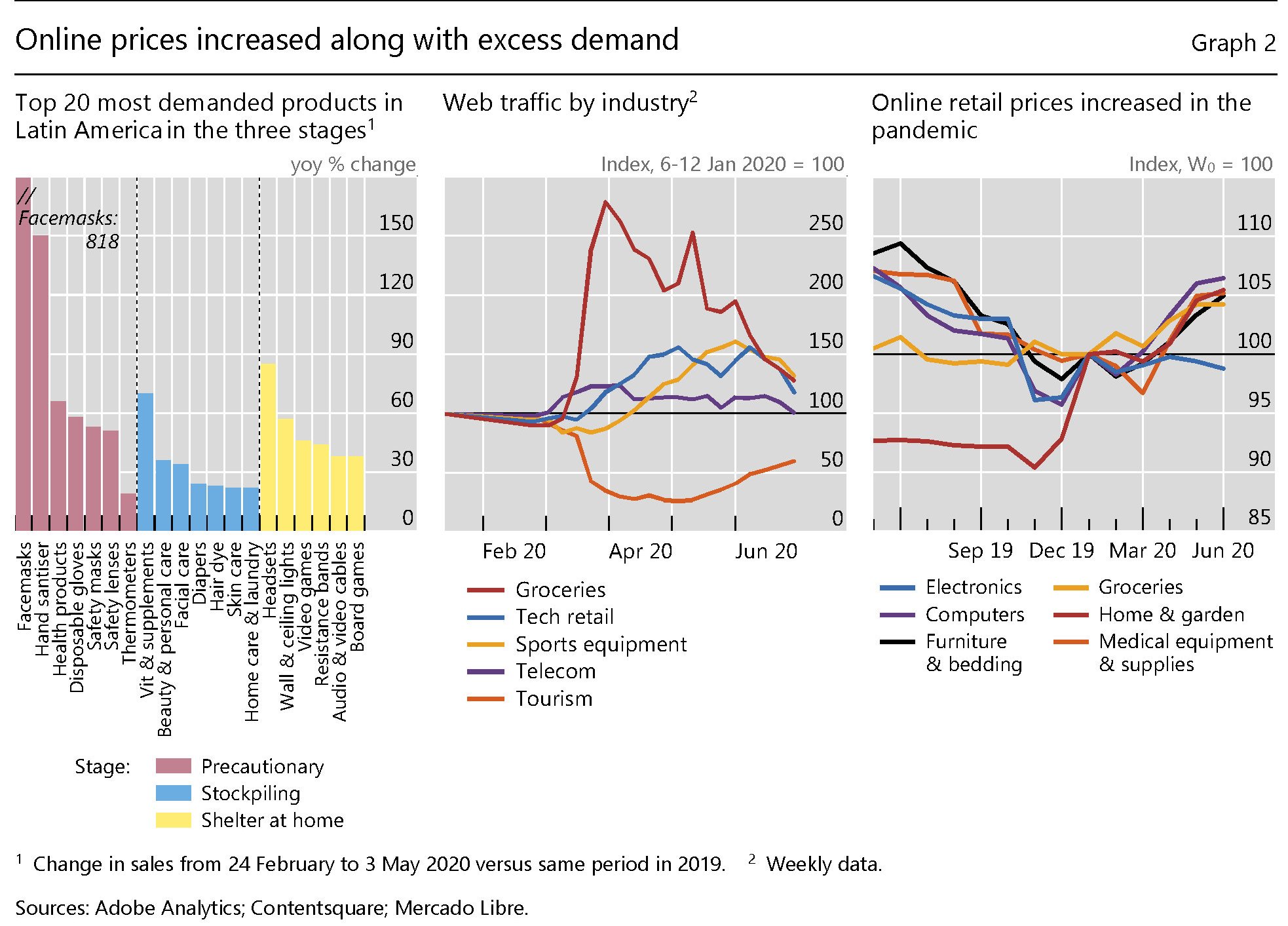

Un bel bollettino pubblicato dalla Bis ci consente di fare il punto su un altro cambiamento apportato dalla pandemia alle economie globali: il notevole sviluppo del commercio elettronico. Un tema all’attenzione anche della Bce nel suo ultimo bollettino, dove si osserva fra le altre cose la crescita notevole degli acquisti on line.

Una tendenza “storica”, peraltro. Lo sviluppo del commercio elettronico in Europa prosegue ormai da anni.

Il bollettino Bis aggiunge altri elementi al puzzle. Mentre la diffusione degli acquisti on line è ovviamente globalizzata, ci sono diversi livelli di profondità settoriali e comportamenti diversi nei diversi momenti della pandemia. Ovviamente il ricorso all’on line è stato più massiccio nei paesi dove le misure di lockdown sono state più intense. Ma soprattutto è assai probabile che alcune delle abitudini acquisite dai consumatori durante la pandemia durino anche dopo che l’emergenza sanitaria sarà terminata. E questo “può avere implicazioni per i cambi strutturali e la crescita dell’economia digitale”.

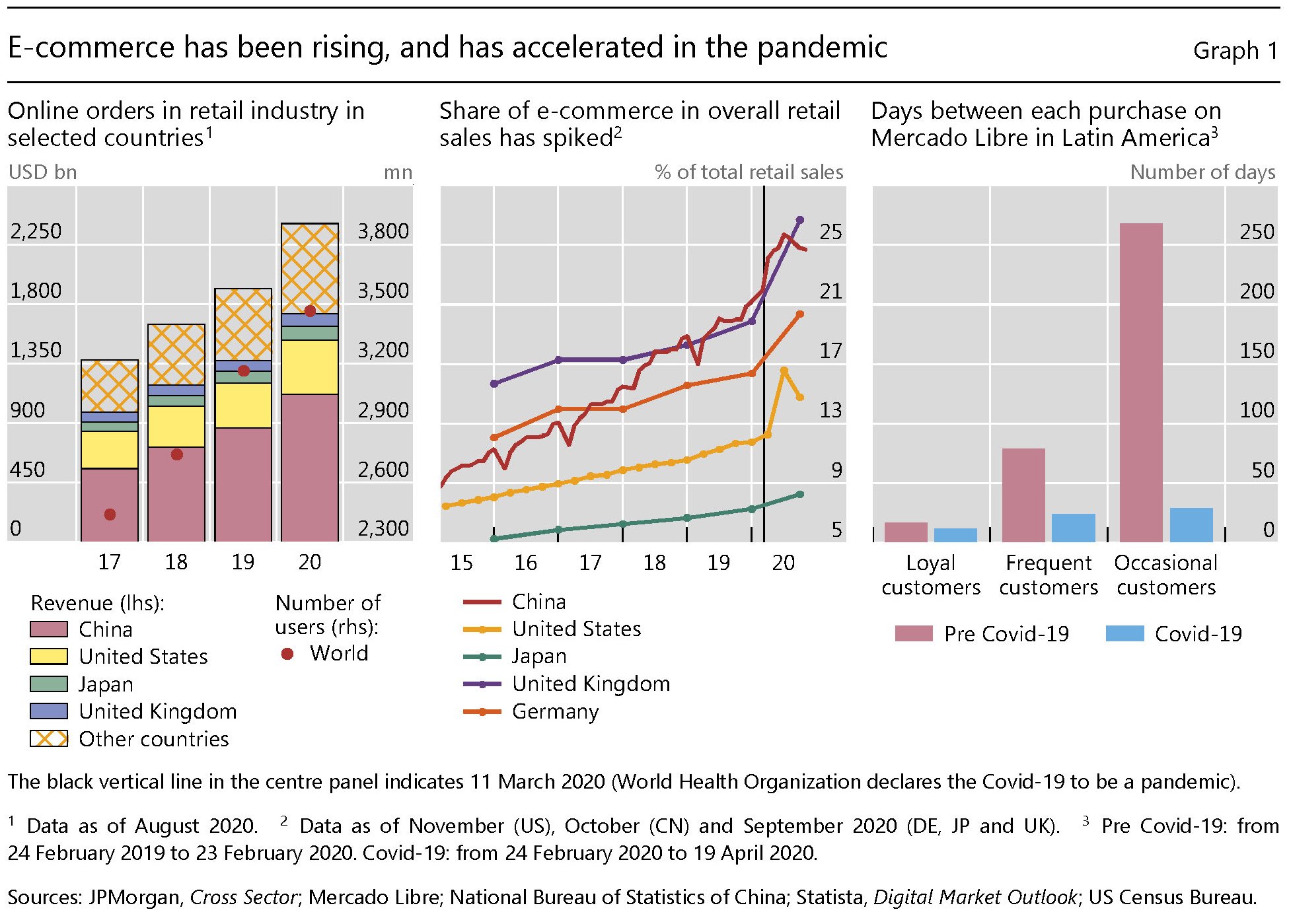

I dati ci dicono che i 1.400 miliardi di valore del fatturato dell’e-commerce del 2017 sono arrivati a circa 2,4 trilioni, pari al 2,7% del prodotto globale. Si stima inoltre che circa 3,5 miliardi di persone, il 47% della popolazione, usi piattaforme di commercio elettronico, con la Cina in testa per evidenti motivi, seguita da Usa, Giappone, UK e Germania.

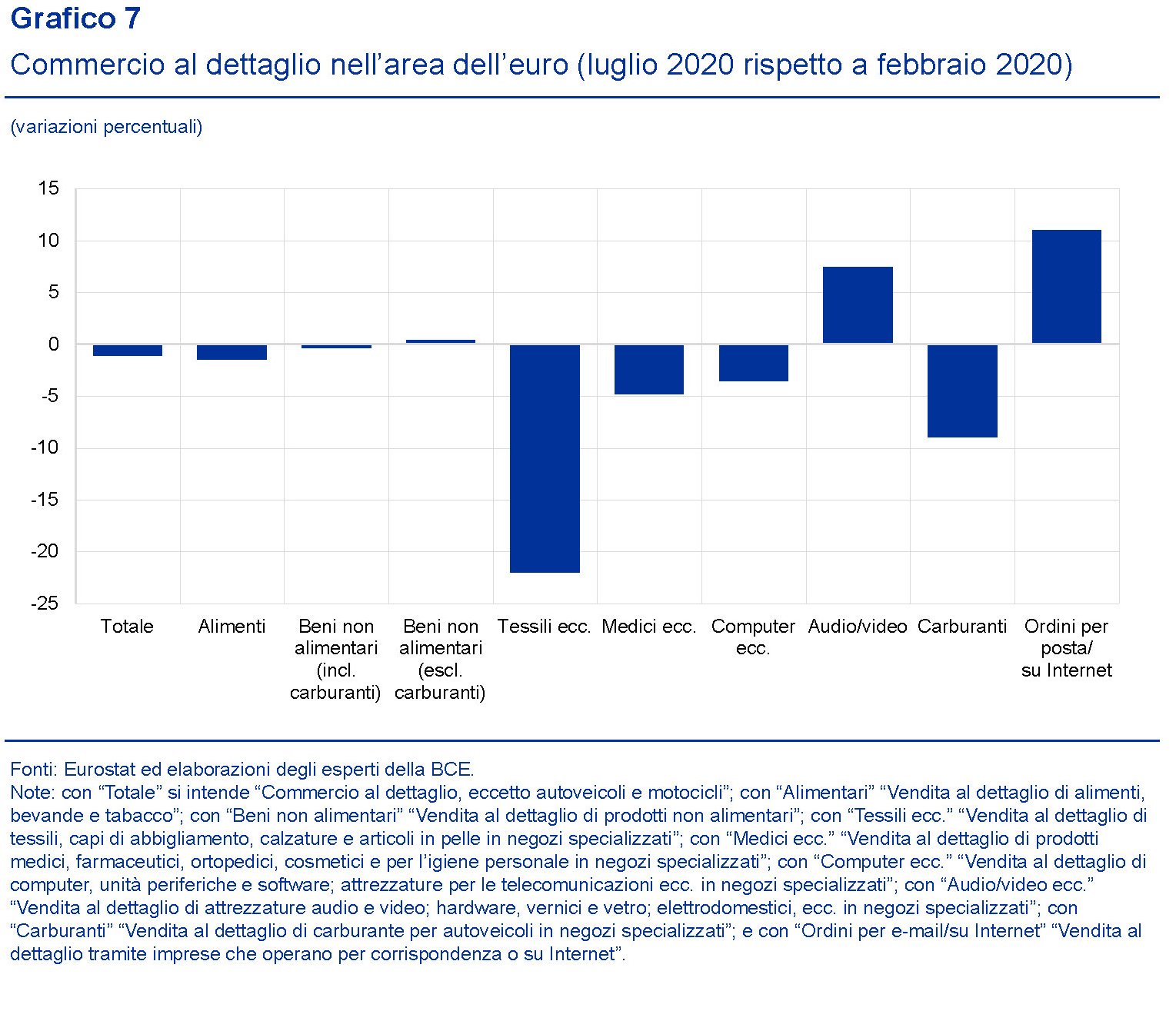

Il pannello centrale del grafico mostra come la pandemia abbia accelerato il trend di crescita del commercio on line sul totale delle vendite che si osserva sin dal 2015. Anche nei paesi dove meno diffuse sono le piattaforme di commercio elettronico – il Bollettino prende in esame la sudamericana Mercado Libre – i consumatori hanno fatto in due mesi (durante i lockdown) un numero di acquisti pari a quelli fatti in un anno.

Alcune osservazioni sono particolarmente interessanti. “Differenti settori dell’economia sono stati interessati diversamente” dalla domanda dei consumatori digitali.

E’ ovviamente aumentata la domanda di beni in qualche modo correlati alla pandemia – mascherine o articoli sportivi – mentre è crollata quelli di servizi turistici (-80%). Si osserva anche (pannello di destra) che i prezzi on line di alcuni beni sono aumentati durante la pandemia, con quello dei computer a guidare i rialzi.

Un fenomeno collegato a questo è l’incremento dei pagamenti digitali, che degli scambi on line sono il corrispettivo. Se globalmente l’uso di strumento di pagamenti elettronico è diminuito – il lockdown ha fatto crollare il valore globale delle transazioni con carte elettroniche in presenza – sono cresciuti gli scambi con carte da remoto.

Si tratta di sviluppi che potrebbero denotare un cambiamento strutturale dell’economia globale, anche in conseguenza del fatto che gli effetti della pandemia sono lungi dall’essere terminati.

Dalle rilevazioni svolte in un campione di 18 economie risulta che una quota crescente di adulti si aspetta di acquistare on line più frequentemente anche dopo la pandemia, specie nei paesi emergenti.

I giovani, in particolari, sono quelli dai quali si aspetta il maggior contributo del commercio on line. Se questo condurrà al tramonto degli store analogici è da vedersi. Ma le premesse ci sono tutte.

La sfida europea dell’economia digitale

C’è un prima e un dopo Covid anche per l’economia digitale in Europa, dove ormai da anni si consuma una lunga transizione socio-economica verso modelli di sviluppo sempre più orientati verso le nuove tecnologie, che però deve fare i conti sia con carenze infrastrutturali, che con profonde frammentazioni quanto all’alfabetizzazione informatica dei cittadini. Senza dimenticare una carenza che più che essere economica è squisitamente geopolitica: l’Europa si trova a dipendere largamente dall’offerta di tecnologie estere, specialmente Usa.

Tutto ciò provoca effetti a cascata in tutta l’organizzazione economica, e spiega perché la Bce abbia ritenuto opportuno dedicare un lungo articolo all’economia digitale europea provando a fare un riassunto dello stato dell’arte e soprattutto delle prospettive future, anche alla luce degli sconvolgimenti provocati dalla pandemia a causa della quale “sia i produttori che i consumatori hanno acquisito più familiarità con le tecnologie digitali e se ne servono in misura maggiore”.

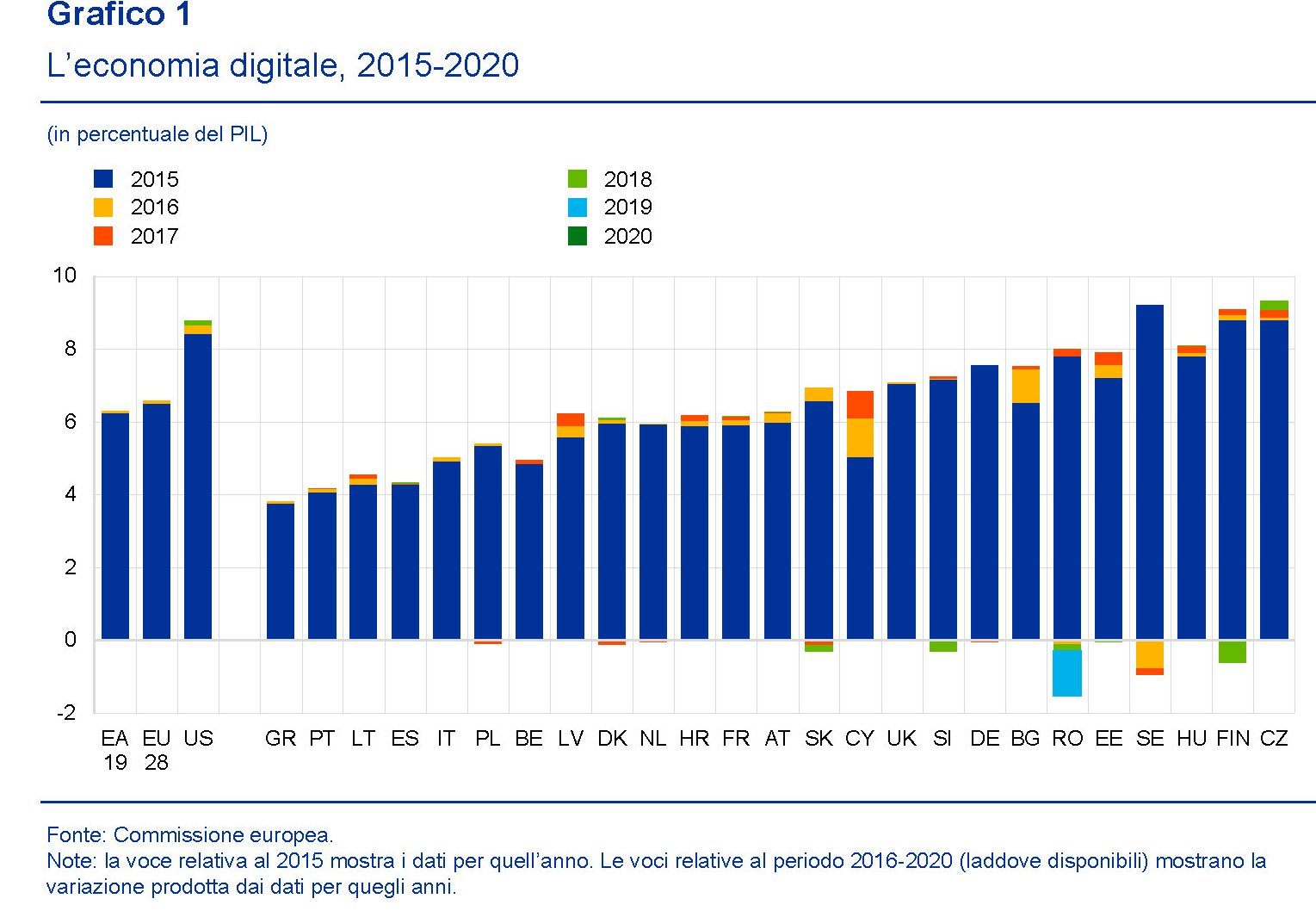

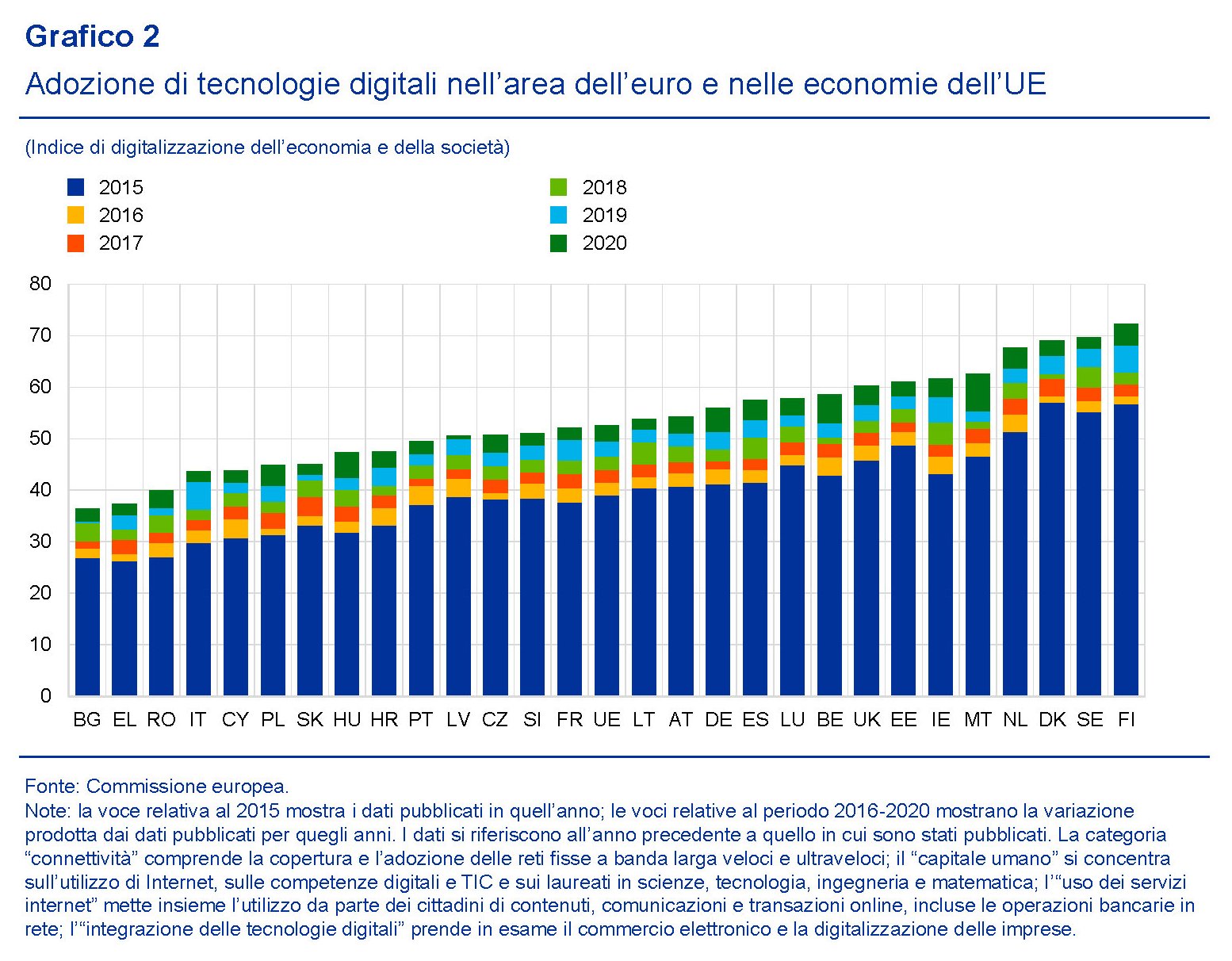

C’è quindi una maggiore domanda di economia digitale. Ma l’offerta è adeguata? Anche qui, il panorama è alquanto frammentato, come si può osservare guardando il peso specifico dell’economia digitale sul pil dei paesi Ue e poi lo stato dell’adozione delle tecnologie digitali fra i singoli paesi.

La buona notizia è che in tutti i paesi dell’area si è avuta una maggiore diffusione delle tecnologie digitali negli ultimi cinque anni (grafico 2). “L’indice di digitalizzazione dell’economia e della società è passato da meno di 40 nel 2015 a oltre 60 nel 2020”, scrive la Bce. Questo in media. Nella realtà, c’è molta eterogeneità fra i diversi paesi, che finisce col limitare l’impatto dell’economia digitale nell’area. Il nostro paese, come si può vedere, è quartultimo nella classifica. E questo basta ampiamente a spiegare perché le nostre iniziative pubbliche basate sull’hi tech – si pensi alle app di servizi pubblici prese d’assalto in occasione delle varie regalie del governo – finiscono sempre col generare frustrazione.

La notizia meno buona è che il peso specifico (grafico 1) dell’economia generale sul valore aggiunto per molti paesi è rimasto sostanzialmente fermo nel quinquennio, a differenza di quanto si osserva per gli Usa, che partivano già da un livello molto elevato. Questo divario non si è ridotto in questi anni e non si capisce come dovrebbe ridursi. Basti considerare che il solo settore dei servizi digitali, negli Usa, “fornisce un contributo pari all’intera economia digitale dell’area euro”, sottolinea la Banca. “In termini di dimensioni, negli Stati Uniti il settore manifatturiero legato alle tecnologie dell’informazione è circa il doppio rispetto a quello dell’area dell’euro ed è addirittura maggiore di quello di paesi specializzati in attività manifatturiere, come la Germania”.

Questa stagnazione la dice lunga sull’entità della sfida europea – non a caso nella narrazione sul Recovery fund è sempre presente il capitolo sullo sviluppo hi tech – e soprattutto offre una spiegazione – l’ennesima – del lungo declino della produttività europea, che ormai dura da un ventennio.

Secondo molti questo andamento dipende proprio dal ritardo europeo nel cogliere “i benefici offerti dalle Tecnologie dell’informazione e della comunicazione (TIC), soprattutto nel settore dei servizi di mercato”. La Bce ricorda che “negli Stati Uniti a metà degli anni novanta si sono verificati una forte spinta innovativa legata alle TIC, un marcato aumento della crescita della produttività totale dei fattori (PTF) nei settori che le producevano, nonché un notevole incremento dell’intensità di capitale TIC e una maggiore PTF nei settori in cui vi è un più ampio ricorso a tali tecnologie, che, per contro, sono state sviluppate e impiegate con ritardo dalle economie europee”.

Questo ritardo, secondo alcuni, dipende dalla “differenze tra le pratiche manageriali” – “le aziende statunitensi con sede nel Regno Unito hanno livelli di efficienza più alti” – e quindi molto devono alle pratiche socio-economiche del nostro continente. Come che sia, “nei fatti le imprese di frontiera hanno visto crescere rapidamente la propria produttività, mentre quelle meno avanzate hanno recuperato con lentezza”. Il problema è che queste aziende di frontiera sono in larga parte non europee.

E’ evidente perciò che l’Europa deve fare un sostanziale passo in avanti se vuole sfruttare i vantaggi offerti dalle nuove tecnologie (general purpose technology, GPT) che potrebbero anche rappresentare la soluzione per invertire il trend declinante della produttività, tenendo conto del fatto che creare l’ecosistema capace di far decollare queste tecnologie può richiedere anni, se non decenni.

Si tratta di una transizione che è anche culturale: si tratta di diffondere l’idea del vantaggio economico delle attività immateriali, (per esempio: ricerca e sviluppo, software, algoritmi, banche dati e relative analisi) in un mondo che da secoli conta asset materiali. I primi, a differenza dei secondi, sono difficili da computare, però le stime che girano parlano di un mercato dei dati europeo che ha un valore, nel 2019, di almeno 324 miliardi di euro.

E’ evidente che sviluppare la cultura di questi asset significa anche imparare a finanziare gli investimenti specifici. Attività per le quali servirebbe un mercato dei capitali efficiente senza doversi rivolgere necessariamente alle banche, che sono poco attrezzate per fare valutazioni di rischio in settori come questo.

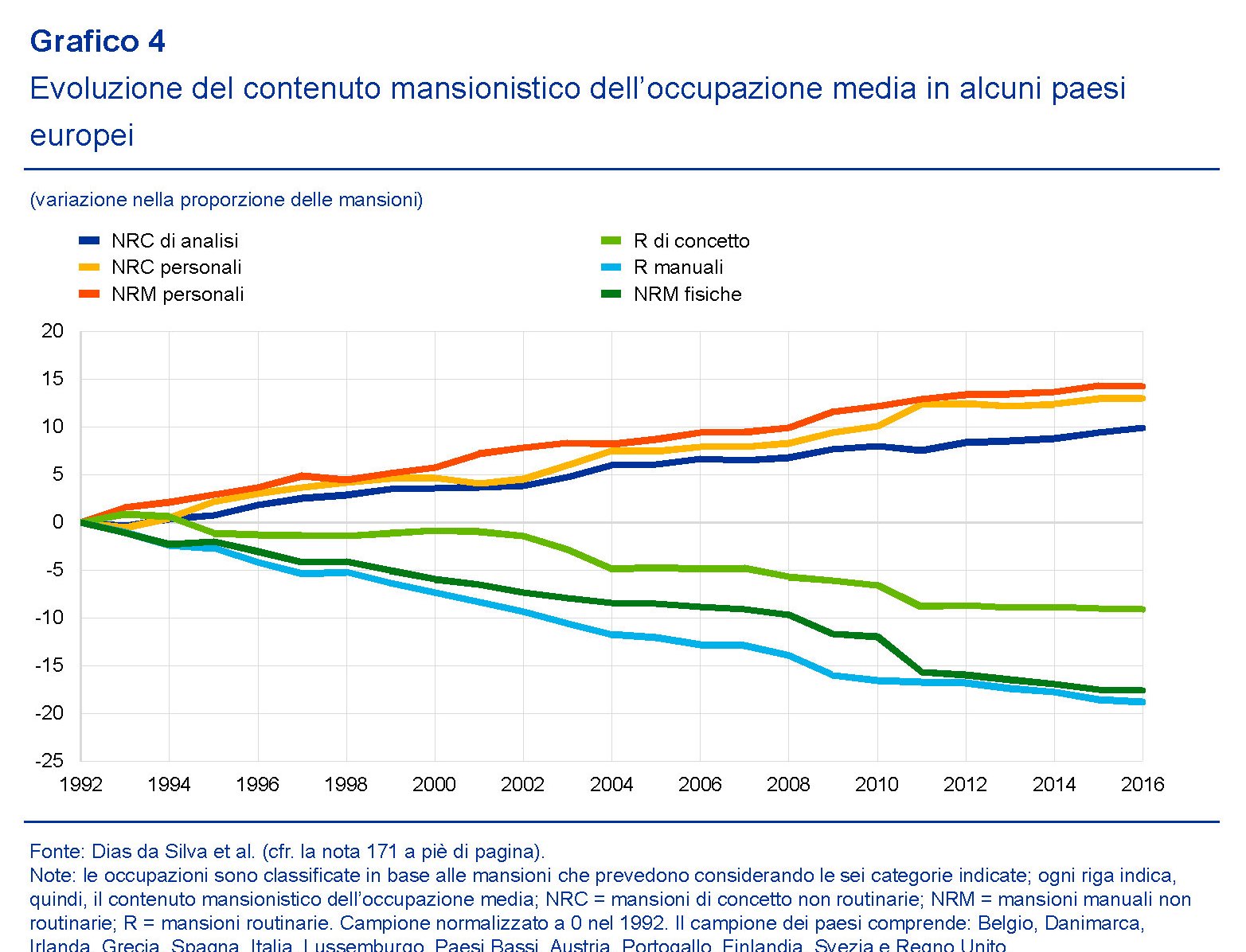

Che l’Europa sia in grado di fare questo salto culturale è tutto da vedere. Non è certo un caso che l’hi tech sia nato e si sia sviluppato negli Usa. Di sicuro l’evoluzione del mercato del lavoro, che sembra premiare i soggetti che hanno a che con lavori complessi (grafico sotto), fa capire che il gioco vale la candela.

E anche le ricognizioni sul contributo dell’economia digitale alla crescita dell’occupazione lo confermano: “Le economie con un’incidenza più elevata di economia digitale sul valore aggiunto totale tendono a essere quelle con tassi di disoccupazione più bassi”, scrive la Bce.

Paradossalmente la spinta capace di far partire sul serio il processo di sviluppo dell’economia digitale in Europa potrebbe arrivare dalla pandemia. Si pensi all’aumento delle vendite on line, registrate nell’ultimo anno, o alla diffusione dello smart working.

Le crisi portano anche opportunità, com’è noto. Che poi si sappia coglierle è un’altra storia.

Cartolina. L’Italia creditrice

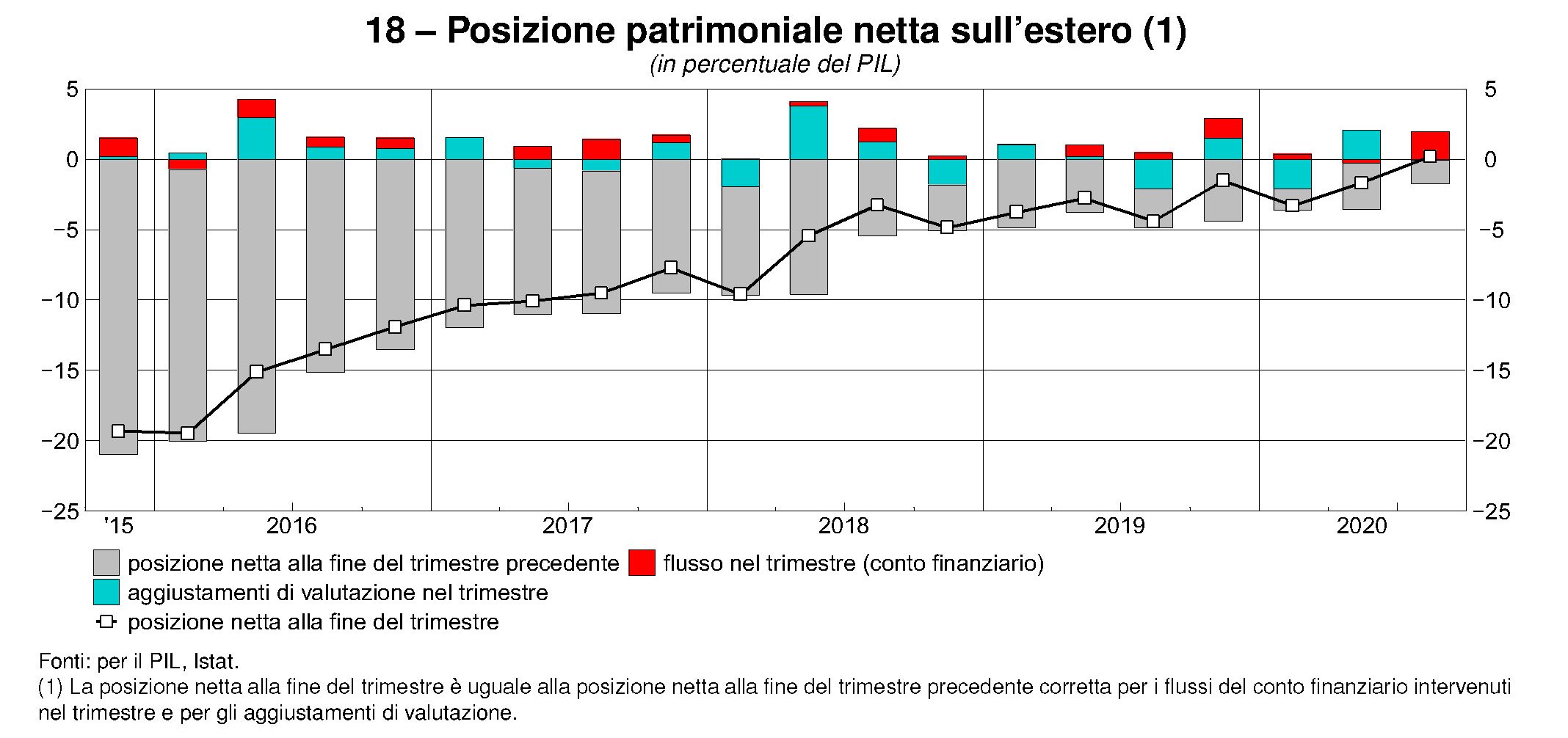

Nascosta in una riga dell’ultimo bollettino economico della Banca d’Italia trovo persino una buona notizia, in questi tempi di tregenda economica: l’Italia è entrata nel club dei paesi creditori. Siamo ancora nell’atrio, con il nostro modesto 0,2% di attivi sul Pil, che pesa circa 3,1 miliardi di euro. Ma ci siamo: il valore dei nostri attivi esteri è superiore di quello dei nostri debiti con l’estero. Parrà poco, ma ci sono voluti trent’anni per tornare creditori dell’estero. Perché diventare debitori è facile, anzi facilissimo. Il contrario per niente. E richiede parecchio tempo. Pensateci, mentre plaudite al prossimo scostamento di bilancio.

Sulle retribuzioni l’effetto pandemia ancora deve arrivare

Una breve analisi pubblicata sull’ultimo bollettino della Bce, dedicata all’analisi degli andamenti delle retribuzioni nell’anno appena passato, arriva a una conclusione che è il caso di tenere a mente. Ossia che gli effetti della pandemia sul livello dei redditi inizieranno probabilmente a vedersi a partire da quest’anno, visto che in quello passato hanno prevalso gli effetti di “trascinamento” indotti dagli accordi siglari prima dello scoppio dell’emergenza sanitaria.

Per dirla con le parole della Banca, “gli accordi salariali conclusi prima dell’insorgere della pandemia svolgono ancora un ruolo dominante nei recenti andamenti dell’indicatore dei tassi di crescita delle retribuzioni contrattuali”. Ciò in quanto “l’indicatore delle retribuzioni contrattuali tende a rispondere agli andamenti ciclici del mercato del lavoro con un ritardo temporale di alcuni trimestri”.

Tuttavia, pure se “i recenti andamenti della crescita delle retribuzioni

contrattuali non indicano che le turbolenze del mercato del lavoro legate alla

pandemia abbiano avuto finora un impatto rilevante”, la dinamica retributiva, come si osserva dal grafico sopra, ha avuto un certo rallentamento negli ultimi trimestri.

In particolare, per una serie di ragioni legate alla stagionalità, si è passati da una crescita dell’1,9% nel primo trimestre a quella dell’1,6 nel terzo. Si tratta tuttavia di dinamiche simili a quelle medie rilevate sin dal 1999, come si può osservare dal grafico sotto.

Preoccupa piuttosto la circostanza che “è probabile che la composizione dell’occupazione sia cambiata, poiché la pandemia ha causato perdite di posti di lavoro in particolare nel settore dei servizi, che ha un numero relativamente elevato di posti di lavoro poco retribuiti, aumentando quindi automaticamente la retribuzione media”.

Questa sorta di “illusione” statistica potrebbe celare una pressione al ribasso delle retribuzioni pronta a manifestarsi qualora la situazione dei mercati si deteriorasse ulteriormente o venissero meno i sostegni all’occupazione che ancora tengono in piedi il mercato del lavoro. Si pensi al blocco dei licenziamenti, o all’esistenza di lavoratori ad orario ridotto che rischiano di finire disoccupati.

In tal caso si potrebbero verificare gravi impatti sulle retribuzioni. E se ricordiamo quanti contratti siano ancora in attesa di rinnovo nel nostro paese, questo significa innescare potenzialmente una robusta deflazione salariale, che oltre ad essere profonda potrebbe anche diventare duratura, vista la tendenza del mercato a perpetuare i suoi cicli, una volta consolidati. A far la differenza, qui come altrove, sarà la durata della pandemia, finora ignota. E questo è solo il primo dei problemi.

L’insostenibile ripresa del turismo europeo

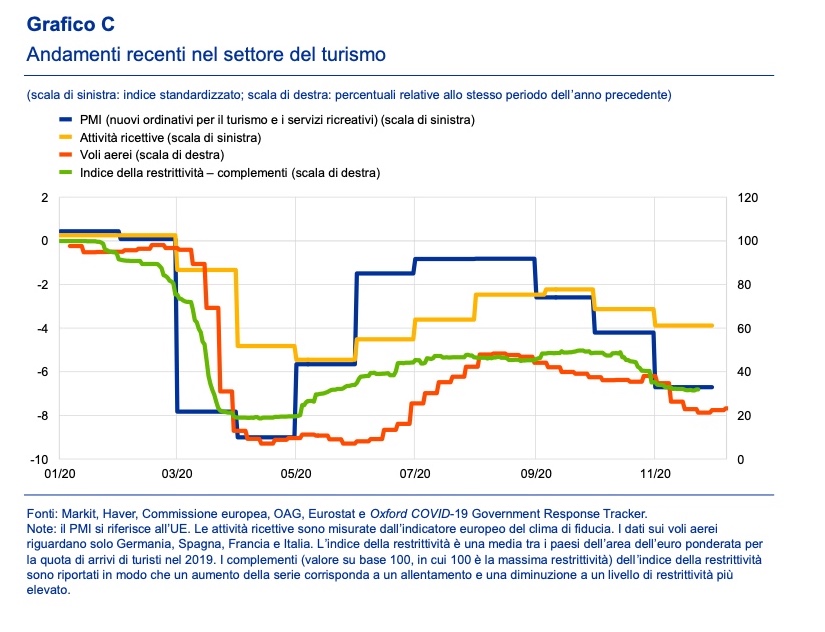

Anche l’ultimo bollettino del Bce torna sulla crisi del settore turistico che l’evoluzione dell’emergenza sanitaria rischia di rendere sempre più profonda e persistente. Per rendersi conto della situazione, è sufficiente confrontare gli arrivi nel terzo trimestre dell’anno, ossia nel periodo estivo, del 2019 e confrontarli con quelli dell’estate scorsa, quando pure si osservò una tenue ripresa del settore dopo gli sfasci provocati dal lockdown.

Come si può osservare, il turismo interno ha compensato solo parzialmente il corposo deflussi di arrivi dall’estero, che ha penalizzato duramente i paesi a maggior saldi attivo, e segnatamente quelli dell’Europa meridionale. Da questo punto di vista la pandemia ha colpito non soltanto i settori ad alta intensità di lavoro – tipicamente quelli ricettivi – ma anche le economie più fragili, che su tali settori poggiavano molto del loro valore aggiunto.

Purtroppo tale situazione si è aggravata in autunno, quando sono state introdotte nuove restrizioni che si sono prolungate per tutto il periodo finale dell’anno, comprese le vacanze natalizie e non accennano a mitigarsi neanche adesso. “Le ultimi restrizioni – osserva la Bce – potrebbero modificare anche l’impatto geografico della crisi del settore, poiché questa volta saranno colpite in modo più grave le destinazioni turistiche invernali”. Se il Sud piange, il Nord non ride insomma. E questo, a meno di contentarsi del mal comune, non produce alcun gaudio.

Peraltro gli indicatori prospettici sono poco incoraggianti. La capacità aerea è al momento pari al 25% del periodo pre covid, e la curva mostra un chiaro segno di peggioramento, da quando si è invertita la lieve tendenza al rialzo osservata in estate.

Rimane da capire quanto saranno profondi gli effetti di una depressione così prolungata. Se, come pare, serviranno ancora diversi mesi prima di arrivare a una parvenza di normalità, il rischio è che molte strutture non riescano a resistere il tempo necessario per godere di una ripresa degli affari. Che potrà anche arrivare, ma poiché ancora non si intravede, la paura è che arrivi troppo tardi. Una prospettiva che rischia di renderla insostenibile.

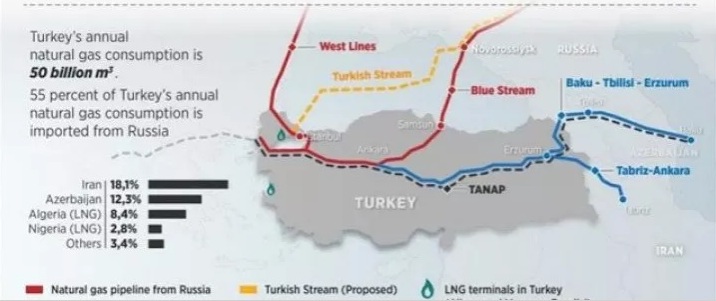

La globalizzazione emergente. Riparte il gioco del gas nel Caspio

La notizia che i presidenti azero e turkmeno abbiano deciso di appianare le loro antiche dispute sulla titolarità di alcuni giacimenti di risorse energetiche nel Mar Caspio rafforza le opinioni di chi crede che nella vasta regione che va dal Caucaso all’Asia centrale si stiano riaprendo i giochi per arrivare a un nuovo equilibrio di poteri. E che questo riequilibrio passi necessariamente dal mercato dell’energia, che di quest’area è l’asset principale, inteso come produzione, distribuzione, consumo e, dulcis in fundo, pagamento.

Il fatto che i due paesi stiano provando a lasciarsi alle spalle una disputa che dura da trent’anni, non è meno importante della guerra lampo combattuta fra settembre e novembre fra Armenia e Azerbaijan per il Nagorno-Karabakh, conclusa con il cessate il fuoco ordito da Mosca, che ha confermato la sua leadership nella regione, e l’avanzamento di influenza della Turchia, grande sostenitrice degli azeri, che dal conflitto hanno avuto sostanziali vantaggi.

L’ultimo fatto, ma non meno importante, ce lo ricorda un paper pubblicato di recente dalla Nato association of Canada: l’apertura del Southern Gas Corridor (SGC), un’infrastruttura di notevole importanza strategica, concepita per far arrivare gas in Europa (e in Turchia) senza utilizzare le rotte russe. Vale la pena ricordare che l’SGC è un network lungo 3.500 km diviso in tre tronconi: la South Caucasus Pipeline (SCP), la Trans-Anatolian Pipeline (TANAP) e la Trans-Adriatic Pipeline (TAP). Il progetto coinvolge sei paesi, fra i quali il nostro, oltre a Georgia, Grecia, Albania, Turchia e Azerbaijan e ha un costo previsto di 45 miliardi.

Come si può osservare dalla cartina, il Caspio è uno dei terminali di questa infrastruttura. L’altro è l’Italia. E dovrebbe bastare questo per renderlo interessante da osservare. Fra i tanti motivi elencati nel paper che rendono l’SGC utile al nostro paese, basta ricordarne uno solo: diventare un hub del gas che arriva dal Caspio e quindi un punto di distribuzione per l’Ue.

L’espansione del TAP (in blu sulla cartina), quindi, è vitale per dare senso all’intero progetto del SGC. Ma la buona riuscita della TAP, oltre che da una serie di variabili micro e macro economiche, dipende dall’offerta di gas che l’infrastruttura sarà capace di estrarre dal Caspio. Nella prima fase questa offerta dovrebbe essere garantita dall’Azerbaijan. Ma gli analisti puntato proprio sul Turkmenistan, come secondo serbatoio di gas del SGC. E questo spiega perché chi segue queste faccende abbia salutato con favore la ritrovata intesa fra i due paesi.

Il Turkmenistan sta lavorando alla costruzione di un gasdotto domestico che dovrebbe connettere il giacimento di Galkynysh alla costa del Caspio. Ma secondo l’opinione degli esperti, l’intesa trovata con gli azeri potrebbe facilitare l’avvio di un’altra grande opera rimasta per adesso nei cassetti, a causa proprio delle frizioni fra i paesi che insistono intorno al Caspio: il Trans-Caspian Gas Pipeline (TCGP).

In sostanza Le due infrastrutture insieme consentirebbero di avere accesso a una notevole quantità di gas che arriva dal Caspio, con quello turkmeno, a detta degli esperti, non solo più vicino, ma anche più economico di quello russo.

Ma se il TCGP è ancora un progetto, “l’infrastruttura SGC – come osserva il paper – esiste già e, a seguito della seconda guerra del Karabakh, non è più necessario preoccuparsi per l’Armenia che taglia il corridoio del gas”. Come dire: non tutte le guerre vengono per nuocere. E quella per rifornire di gas l’Europa ancora non è cominciata.

Gli scenari non mancano. Uno, in particolare, merita di essere riportato. Ossia quello che ipotizza l’ingresso dell’Iran nella partita, come fornitore del SGC. La repubblica islamica e il Turkmenistan, infatti, discutono da tempo di un accordo che prevede la fornitura di gas turkmeno al nord dell’Iran, che ha difficoltà di approvvigionamento a causa di mancanza di collegamenti con la parte meridionale del paese, ricca di gas. In cambio l’Iran esporterebbe una quantità analoga di gas in Turchia tramite il TANAP, parte centrale del SGC. Per quanto tale scenario sconti diversi problemi di attuazione, è utile ricordarlo perché ci rammenta che al grande gioco del gas partecipa anche l’Iran, collegato alla Turchia grazie a un gasdotto parecchio problematico, ma ancora esistente: il Tabriz-Erzurum-Ankara.

Il paper riporta dei boatos che girano da tempo circa la possibilità di creare un nuovo gasdotto, la Persian Pipeline, chiamata anche Iran-Turkey-Europe (ITE) pipeline, che renderebbe obsoleto il Tabriz-Ankara, per collegare i giacimenti iraniani con la Turchia. Questa infrastruttura camminerebbe a fianco del TANAP e della TAP, con direzione Europa.

Un altro progetto che per adesso rimane sulla carta, ma che però dice molto dello straordinario intreccio di interessi che ruota attorno al gas. E soprattutto del ruolo che l’Iran potrebbe giocare in quella che abbiamo chiamato la globalizzazione emergente. In questo caso, basta osservare come sono distribuite le riserve di gas fra i paesi dell’area.

Per il momento contentiamoci di osservare che gli ultimi eventi sul Caspio hanno riaperto il gioco. E che la posta è sempre la stessa: rifornire l’Europa, con la Cina che certo non sta a guardare. E questo dovrebbe dirci anche qualcos’altro.