Categoria: Annali

Un network di prestatori, ma un solo “salvatore”

Un recente bollettino pubblicato dalla Bis fornisce ulteriori informazioni sul funzionamento del sistema di swap fra banche centrali e Fed, che abbiamo già osservato in diverse occasioni e che anche in questa crisi ha dato notevole prova di sé, consentendo a centinaia di miliardi di dollari di viaggiare agevolmente lungo tutto il mondo per contenere le frizioni finanziarie provocate dalla pandemia.

Detta semplicemente, il sistema, che si articola lungo un network di 14 banche centrali oltre alla Fed nel ruolo di primum inter pares, essendo l’emittente della valuta utilizzata per gli swap, consente letteralmente di tenere in piedi l’architettura finanziaria che regge l’economia internazionale. Questi “salvatori” fanno arrivare ossigeno ai mercati quando lo stress lo fa venire meno. Quindi liquidità che evita pericolosi “grippaggi” del motore finanziario globale.

L’ultimo che abbiamo scampato è quello generato dalla crisi Covid, nella prima metà di quest’anno, quando il costo di prendere a prestito dollari andò alle stelle. Circostanza molto pericolosa per gli equilibri globali, denotando la difficoltà di procacciarsi a prezzi sostenibile la valuta che serve a regolare molte prestazioni.

L’attivazione delle linee di swap, che arrivò a un picco di 449 miliardi di prestiti a maggio, consentì di rilassare notevolmente le condizioni globali dei finanziamenti in dollari. “Al tempo stesso – sottolinea il Bollettino – l’uso delle linee di swap ha generato un forte aumento dei flussi bancari transfrontalieri globali, in particolare delle attività transfrontaliere delle banche situate negli Stati Uniti”. Un chiaro segnale “di un improvviso aumento della domanda globale di liquidità in dollari, un sintomo di un sistema sotto stress. In effetti, la Fed ha fornito uno “grande scoperto di dollari” per sostenere il sistema finanziario globale in dollari.

Che è come dire che il “salvatore” in effetti è la Fed, le altre banche centrali (BC) sono cinghie di trasmissione del sistema, per usare una vecchia espressione, così come a loro volte lo sono le banche commerciali per le BC, visto che i loro bilanci di fatto riflettono “in chiaro” l’operare degli swap. Per dare un’idea, basti considerare che i flussi bancari trans-frontalieri sono aumentati di circa un trilione, un terzo del quale grazie all’azione di banche locate negli Usa.

Stando ai calcoli della Bis alla fine di marzo ben 358 miliardi di dollari attinti dagli swap erano stati “risucchiati” dalle banche giapponesi, europee e britanniche, rispecchiandosi tali “tiraggi” nell’aumento di debiti delle loro affiliate negli Usa. Una situazione che si è normalizzata nel giugno scorso, quando le tensioni si affievolirono insieme all’uso degli swap. “Tutto ciò suggerisce uno stretto legame tra le posizioni bancarie transfrontaliere e l’uso di linee di swap in dollari”, come suggeriscono la Bis e insieme il buon senso.

D’altronde, non potrebbe essere diversamente, in un mondo che conta in dollari. Il “grand dollar overcraft” illustrato dalla Bis – “un maxi scoperto denominato in dollari” potremmo tradurre approssimativamente – è inerente alla costruzione del nostro mondo dove opera un “sistema finanziario globale fortemente dipendente dall’uso del dollaro”.

In questo sistema fortemente gerarchizzato, le banche commerciali trovano nella banca centrale il loro prestatore di ultima istanza, e a loro volta le banche centrali trovano nella Fed la Grande Prestatrice di ultima istanza quando lo stress non è sopportabile dalle line di resistenza nazionali. Un meccanismo che si può osservare all’opera nello schema semplificato sotto che esemplifica un passaggio di swap fra la Fed e la BoJ.

Il “grand dollar overcraft – spiega la Bis – riflette il ruolo critico della Fed come backstop per il sistema finanziario globale basato sul dollaro”. O, potremmo dire con linguaggio diverso, il ruolo fondamentale della Fed come strumento strategico dell’egemonia finanziaria degli Usa nel mondo. Chi pensa di poter sfidare questa egemonia deve iniziare da qui.

L’economia è immaginaria: viaggio breve alle origini del pensare economico

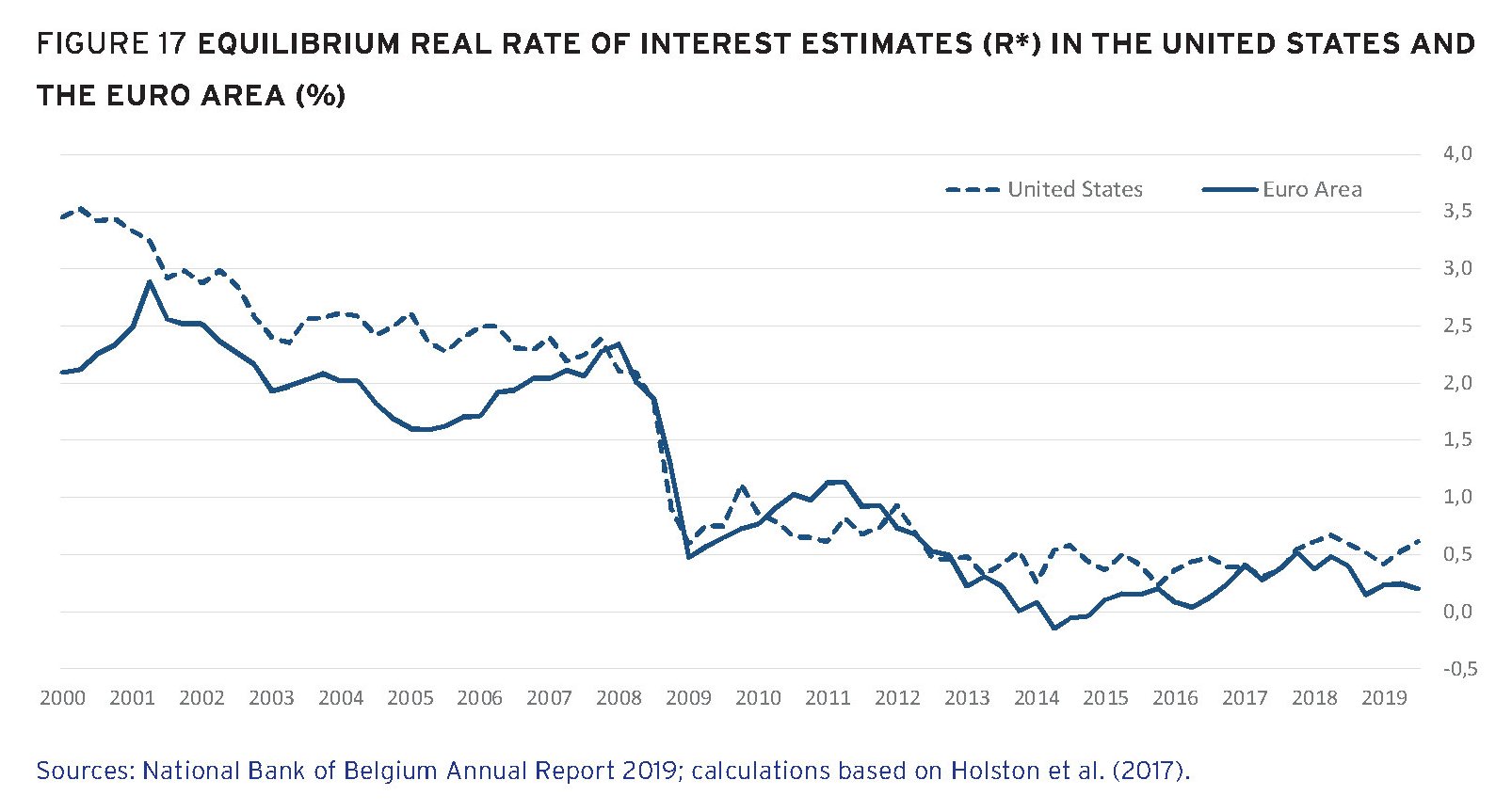

Alla ricerca della Normalità perduta. Le disavventure di R*

Siamo destinati, in questo tempo bulimico, alla Grandezza. O almeno a quella che si declama sui titoli che accompagnano la nostra piccola Odissea economica. Dopo la Grande Depressione, che dopo un secolo ancora esibisce le sue cicatrici, abbiamo avuto un’altra Grande Guerra cui hanno fatto seguito i Trenta Gloriosi, che non furono Grandi solo perché questo aggettivo non bastava a contenerli, che più tardi generarono la Grande Moderazione che pochi anni dopo ci conduceva alla Grande Recessione.

Da lì in poi è già cronaca. Questo voler esser Grandi ha generato un Grandissimo debito che gira intorno al mondo arricchendo alcuni e impoverendo molti. Al punto che oggi si invoca una normalizzazione, ovviamente Grande anch’essa. Ossia il ritorno a un mondo banale, dove ad esempio un’obbligazione decennale paga un tasso di interesse positivo, al contrario di come adesso accade per tanta parte dei debiti pubblici che girano per il mondo.

Che questa Grande Normalizzazione, evocata nell’ultimo Geneva Report, passi anche per una variabile esotica come il tasso R*, avendo come premessa un nuovo matrimonio fra Tesoro e Banca centrale, dipende solo dal fatto che coltiviamo molte manie di grandezza che generano alcune raffinate mitologie che abbiamo già imparato a conoscere.

Pensare che le disavventure del tasso naturale di interesse, che abbiamo già osservato di sfuggita, generino il mondo della Grande Anormalità nel quale viviamo oggi ricorda un pensiero di Nietzsche, quando scriveva all’incirca che chiunque pensi di cambiare il mondo con una legge merita di insegnare filosofia in un’università tedesca.

Ma tant’è: gli autori del Geneva report ci credono talmente, alle disavventure di R*, – titolo perfetto per un romanzo d’avventura d’altri tempi – che gli dedicano il capitolo finale della loro faticosa ricognizione sulla nostra contemporaneità. Vale la pena scorrerlo insieme. Si spende poco e si guadagna tanto.

Cominciamo dalle premesse: “Il livello del tasso reale di interesse (aggiustato per l’inflazione) d’equilibrio R* è una metrica chiave per la normalizzazione delle policy”. Per tale ragione un R* “sufficientemente positivo” “dovrebbe essere formalizzato come un esplicito, anche se flessibile, obiettivo di policy”.

Nell’attesa che si compia la beata speranza – e trascurando che stimare R* è un esercizio simile alla lettura dei tarocchi, un po’ come accade per l’outuput gap – i nostri economisti hanno già pronta la ricetta per farlo salire di tono, visto che nell’ultimo ventennio il tasso naturale reale è crollato drammaticamente verso lo zero.

Capire le ragioni di questo degradarsi, spiegano, serve a trovare i rimedi che consentiranno di costruire la strada verso la Grande Normalizzazione. Raggiunta la quale vivremo finalmente per sempre felici e contenti.

Ricordiamo che R* “è il tasso di interesse reale che, depurato dal ciclo economico, mette in equilibrio la domanda e l’offerta di fondi, mantenendo la domanda aggregata in linea con la produzione potenziale, per prevenire indebite pressioni inflazionistiche o deflazionistiche”. In sostanza è il numero magico che risolve tutte le equazioni del modello. Un po’ come la materia oscura per la fisica delle particelle. E il modello ci dice che questo numero tende sempre più verso il basso. Perché sennò vorrebbe dire che il modello è sbagliato. Il che renderebbe cieca e sorda una generazione o due di economisti cresciuti nella mitopoiesi neokeynesiana.

R*, insomma, “ha lo scopo di catturare il tasso di rendimento (reale) di equilibrio di un safe asset”. Pur ricordando che “R* non è osservabile”, in ogni caso la “sua stima fornisce un utile indicatore per la politica monetaria poiché coglie il livello del tasso di interesse al quale la politica monetaria può essere considerata neutra (cioè né espansiva né restrittiva). Quindi, quando l’economia sta sotto il potenziale, spingendo i tassi ufficiali reali sufficientemente al di sotto di R * si rende la politica espansiva, nel senso di stimolare la crescita della spesa oltre la crescita potenziale del prodotto. L’opposto si applica quando l’economia si surriscalda”.

Abbiamo parlato tante volte di questo schema interpretativo della realtà, che coinvolge strumenti altrettanto discutibili come la curva di Phillips. Non serve quindi tornarci sopra. Più utile sottolineare che questa grandezza “non osservabile” genera azioni visibilissime e suggerimenti come quelli degli autori del Geneva, che hanno le idee chiarissime sia sulle ragioni di questo franare di R*, e soprattutto sui rimedi per rialzarlo.

Partiamo da un’osservazione. A far data dalla Grande Recessione di poco più di dieci anni fa, è iniziata la Grande Caduta di R*, stimata in 150 punti base sia negli Usa che nell’eurozona. Nel 2020 queste stime collocano il nostro poveri R* fra zero e 50 punti base, e ancora non sappiamo quale sia stato l’effetto dello shock Covid, anche se molti si aspettano che i policymaker dovranno barcamenarsi con un tasso reale che oscilla fra zero e il negativo a lungo, visto che i risparmi precauzionali salgano e gli investimenti declinano. E poiché i primi che offrono fondi, magari cercando safe asset, non trovano soggetti che prendano a prestito perché mancano gli investimenti, ecco il nostro povero R*, che questa domanda e offerta dovrebbe fare incontrare, sprofonda tristemente sottozero, un po’ come il nostro umore.

Le banche centrali, che giocano al centro di questa partita, si trovano così costrette fra la missione di tenere l’inflazione a un livello sostenibile, che significa manovrare il tasso nominale sperando di centrare il bersaglio che consente di chiudere l’output gap, e un tasso che sprofonda lasciando sempre meno spazio per le loro manovre sui tassi. Una volta che il tasso di riferimento è azzerato c’è poco da fare, oltre che scendere sotto zero come già è accaduto in alcune giurisdizioni.

Dal canto suo, un R* troppo basso è segnale di uno squilibrio profondo dell’economia, che probabilmente deriva anche dalla composizione di queste economie. Non a caso l’argomento è al centro della teoria sulla stagnazione secolare. Quindi tale squilibri vanno cercato nel costante invecchiamento della popolazione che in qualche modo è collegato all’accumulazione del risparmio che, sempre per la famosa legge della domanda e offerta, finisce col deprimere il tasso di interesse.

Che fare dunque? Poiché le disavventure di R* sono globali, il primo punto è che i policymaker devono decidere globalmente di adottare pratiche comuni per invertire questo trend. Quindi adottare provvedimenti, in maniera cooperativa, sia sul lato della domanda che dell’offerta. Il che, in un momento in cui “le aspettative per un coordinamento internazionale sono basse” suona quantomeno ottimistico.

Al netto di questo problemino – ossia la globalizzazione delle policy che cura i malanni della globalizzazione – gli strumenti proposti dagli autori del rapporto sono quelle che abbiamo sentito tante volte, ma che vale sempre la pena ripetere perché rivelano lo spirito del tempo.

La prima: espansione fiscale con temporaneo finanziamento monetario per uscire dalla trappola della liquidità. Una strategia che ambisce a far salire l’inflazione senza però disancorarne le aspettative. Come prendere un po’ di veleno, ma senza esagerare. Il che la dice lunga sull’autostima degli economisti.

La seconda proposta, addirittura per uscire dalla stagnazione secolare, è quella che osserva che un tasso negativo rilassa il vincolo che un tasso positivo rappresenta per un’espansione fiscale. Quindi basta fare la spesa pubblica giusta per uscire dalla stagnazione. Sempre a patto che la banca centrale sostenga lo sforzo del governo garantendo il valore facciale delle obbligazioni emesse per realizzare l’espansione fiscale. “In generale, i fautori dell’ipotesi della stagnazione secolare sottolineano la necessità di grandi dimensioni programmi di spesa pubblica di alta qualità”. Tanto per cambiare.

La terza proposta suggerisce di incrementare i safe asset, che poi è ciò che vanno cercando molti dei risparmi congelati nella trappola della liquidità. Ciò comporta che debbano essere forniti agli investitori più bond da acquistare. E chi può fornire questi bond se non il governo, magari con la Banca centrale che li benedice?

Ecco che tutto si tiene. Le disavventure di R* si concludono un bel giorno, quando papà Tesoro e Banca centrale, finalmente ricongiunti, accolgono il poveretto fra le loro braccia generose. R* crescerà, robusto e forte. E tutti noi, ancora una volta, vivremo per sempre felici e contenti.

Il dilemma bancario fra dividendi e prestiti

Non si riflette mai abbastanza sulla singolarità del business bancario nelle nostra società. Ossia sulla circostanza che alle banche si chieda sostanzialmente di svolgere una funzione pubblica – come tale almeno viene considerato il concedere credito – mentre si sottolineano le loro squisite caratteristiche private, che implicano innanzitutto perseguire il profitto e quindi la soddisfazione degli azionisti.

Da tali dilemmi, ben noti agli istituti di credito che intermediano fra noi e la banca centrale, nascono narrazioni più o meno orride sulla cattiveria delle banche, da sempre additate al pubblico ludibrio, in omaggio all’equazione che vuole diabolico chi manovri lo sterco di diavolo, ossia il denaro. Da qui procedono diversi populismi e atteggiamenti vindici che spesso trovano nell’esazione fiscale aggravata imposta dai governi il giusto sollievo, a omaggio del popolo votante. Lo stesso che poi pietisce il credito, per pagarsi i desideri, più o meno minuti, o i grandi sogni.

Ed ecco che la contraddizione che anima la nostra commedia socio-economica, costantemente ritmata dal dissidio fra l’interesse privato e quello pubblico, che in comune hanno solo l’interesse per il denaro. Quest’ultimo rivelandosi come l’autentico collante nelle nostre società secolarizzate, e perciò materia squisitamente politica, sia quando ne circoli poco che troppo.

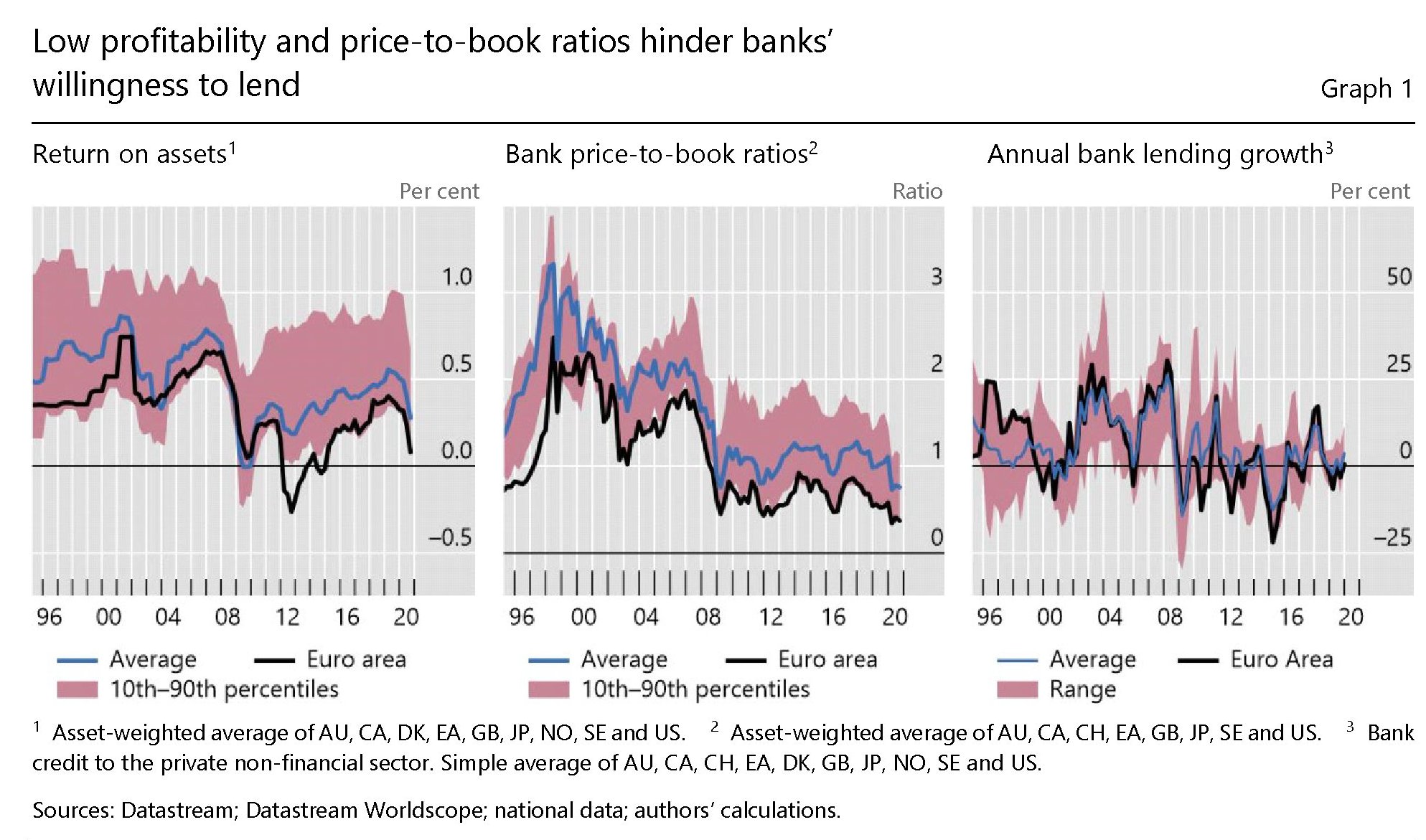

Di tale contraddizione se ne trova ampia traccia, persino documentata da argute osservazioni tecniche, in un paper pubblicato dalla Bis che trattando delle policy per l’erogazione dei dividendi bancari, tocca il cuore del problema, arrivando a una conclusione puramente controfattuale. Ossia che se le banche avessero pagato meno dividendi, avremmo conosciuto una crisi del credito meno acuta di quella seguita al terribile 2008.

E poiché emerge che i dividendi li pagano le banche meno profittevoli, che solitamente sono quelle con rapporto fra prezzo e valore di libro basso, ecco che il paradosso si esprime in tutta la sua ampiezza: chi presta meno, guadagna meno, ma paga meglio gli azionisti. Le banche sono cattive. Ma in fondo solo perché fa comodo a chi le gestisce e le possiede.

Sicché il sentimento privato prevale sulla ragione pubblica. E non potrebbe essere diversamente. A meno che il potere pubblico – in tal senso la decisione di molti regolatori di bloccare i dividendi durante la crisi Covid – non prenda il sopravvento. Ed ecco spiegato perché nel nostro tempo il potere pubblico sia sempre più invocato.

Consolazione magra, a ben vedere. Chi evoca maggiori poteri pubblici non dovrebbe mai dimenticare che il prezzo lo pagano le libertà economiche private, che sono l’anticamera della libertà pura e semplice, come insegnavano i vecchi economisti. Chiunque lo dimentichi è destinato a ripetere errori già conosciuti, ma purtroppo dimenticati, rileggendo al lume di un rancore sociale – comprensibile quanto insensato – quello che è un puro problema di organizzazione: il modo in cui, vale a dire, debba essere regolata la funzione del credito.

Tornando alle analisi della Bis, alcune cose utili le possiamo già imparare. Le osservazioni degli autori sono state condotte su un gruppo di 271 banche di 30 paesi ad economia avanzata. Come determinanti della decisione di erogare dividendi sono stati considerati il livello di profittabilità, il tasso di crescita totale degli asset, la grandezza dell’azienda e infine il price to book ratio. Il tutto è stato rapportato alle condizioni di crescita dei paesi.

Dalle osservazione emerge che “la propensione a pagare i dividendi è positivamente correlata alla redditività di breve periodo e alla dimensione della banca, ma non con le variazioni annuali del totale attivo”. Soprattutto “è importante sottolineare che troviamo che le banche hanno una maggiore propensione a pagare i dividendi quando il rapporto prezzo/valore contabile (price-to-book ratio, ndr) è basso”. Una situazione comune a molte banche in questo periodo, fra le quali quelle dell’eurozona.

Una circostanza alla quale assai probabilmente contribuisce il protratto declinare dei tassi di interessi, come sembra confermare un nutrito pacchetto di studi citati nel paper.

Questo declinare dei tassi, che erode la profittabilità, determina a sua volta un assottigliarsi delle valutazioni del valore azionario delle banche, col risultato di far diminuire il price-to-book ratio e quindi – indirettamente – favorire la distribuzione di dividendi pure se ciò diminuisce la loro capacità di dare a prestito. Ed ecco il dilemma apparire nella sua drammatica chiarezza.

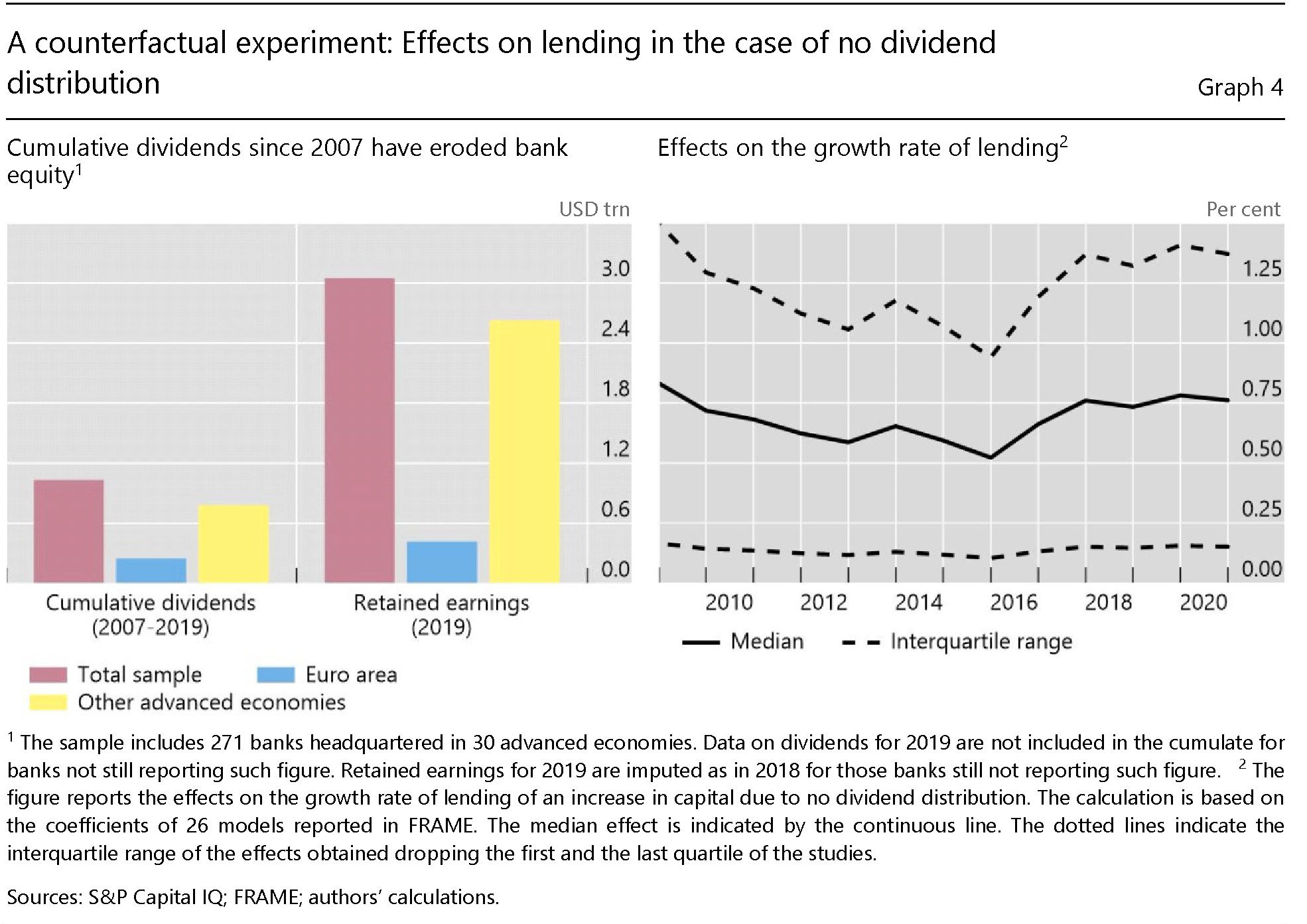

Per osservarlo meglio gli autori hanno condotto un esercizio controfattuale dal quale emerge che se le banche non avessero distribuito dividendi, dopo la crisi del 2008, accumulando nel loro capitale queste risorse economiche, “gli effetti potenziali sui prestiti sarebbero stati sostanziali”.

Si parla di una capacità teorica di prestito maggiore per una quota che oscilla fra il 2 il il 16% a seconda del modello utilizzato per le stime, che avrebbero potuto generare un pacchetto di risorse compreso fra i 7 e il 10 trilioni di prestiti da utilizzare nella corrente crisi pandemica, che corrispondono a una quota dell’11-15% del pil dei 30 paesi considerati nello studio.

Ed ecco perché la decisione di bloccare la distribuzione dei dividendi viene considerata opportuna, se non salutare. A ben vedere, la differenza fra distribuzione dei dividendi e distruzione dei dividendi è molto sottile. I governi lo sanno bene. I banchieri meglio.

Il risparmio forzato si “addormenta” nei conti correnti

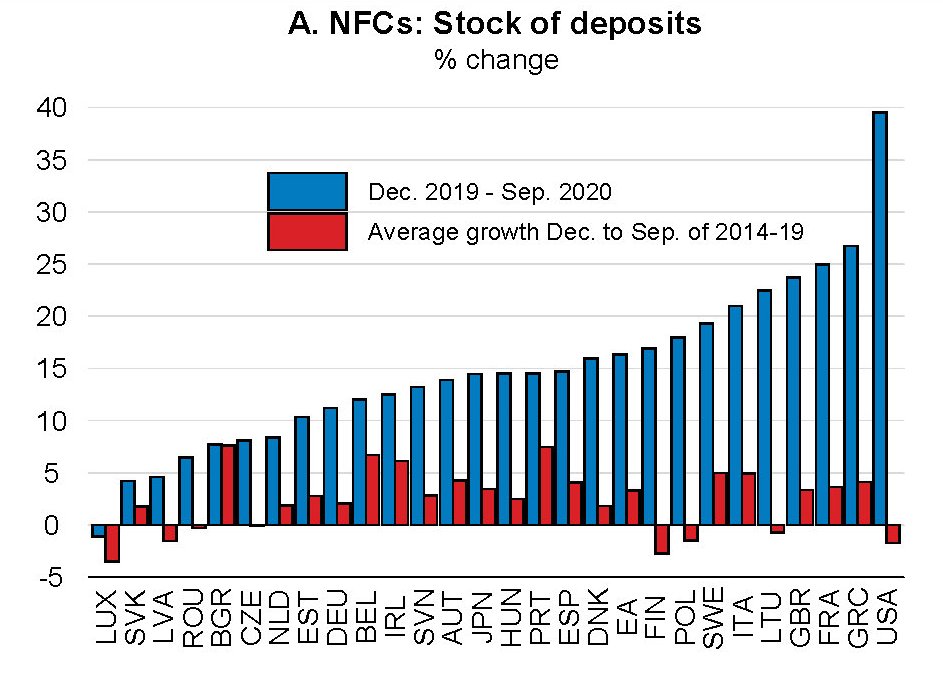

Uno dei fenomeni che ha contrassegnato le cronache economiche di questa pandemia è stata la costante crescita dei tassi di risparmio, indotto dai vari lockdown, che si è manifestato nell’aumento dei depositi bancari. Questo risparmio “forzato” è stato pressoché generalizzato, con incrementi anche sostanziali, come quelli osservati da Ocse per il caso americano.

Andamenti simili si osservano anche fra le aziende.

Anche per questo settore, si segnala l’impennata dei risparmi corporate per gli Usa.

Ciò spiega perché l’Ocse parli di “crescita senza precedenti nei depositi bancari”, che si comportati esattamente all’opposto di come reagirono all’epoca della grande crisi finanziaria del 2008, quando si contrassero bruscamente. Una circostanza osservata anche dal nostro Censis, nel suo ultimo rapporto sulla società italiana.

Ovviamente molti fattori hanno contribuito a determinare questo esito. Le misure di contenimento, che hanno impedito materialmente di poter effettuare molte spese. Un effetto che “dovrebbe essere temporaneo”, ossia legato alla straordinarietà dell’evento che ha creato una bolla di risparmio destinata a sgonfiarsi non appena tutte le condizioni di normalità saranno ripristinate.

Lo dimostra il fatto che la crescita dei depositi abbia rallentato nei mesi successivi al lockdown, pur se rimanendo a livelli superiore di quelli delle medie.

Le misure di contenimento, peraltro, hanno avuto l’effetto di colpire i consumi di alcuni servizi ad alto valore, utilizzati dai soggetti più dotati finanziariamente. Si pensi ai viaggi aeri internazionali, o ai servizi di ristorazione. Col risultato che questi soggetti hanno risparmiato forzatamente quote percentuali importanti del loro reddito che, essendo elevato, ha finito col generare una notevole crescita dei risparmi in valore assoluto.

Fra le imprese, invece, la tendenza ad aumentare i risparmi può essere stata indotta da una parte dall’aumento dei ricavi, di cui alcuni settori hanno goduto. Dall’altra dal fatto che molto imprese hanno pensato di fare risparmi precauzionali per prevenire eventuali mancanze di liquidità.

Sia famiglie che imprese hanno potuto risparmiare di più anche perché i governi hanno rilassato gli obblighi fiscali, lasciando quindi nelle loro tasche maggiore liquidità per la gestione delle emergenze.

Ma più interessante delle cause, di questo risparmio forzato, sono gli effetti che tale fenomeno può generare in futuro. In sostanza la domanda è cosa succederà a questo eccesso di risparmio, che, come si può osservare dal grafico sotto, risulta molto corposo.

In teoria tornando alla normalità questa eccedenza dovrebbe anche’essa normalizzarsi, finendo con l’alimentare la domanda aggregata per il tramite dell’aumento dei consumi e degli investimenti. Il grafico sopra (pannello D) mostra che l’eccesso di risparmio delle famiglie è relativamente piccolo rispetto al totale dei consumi, mentre è molto più sostanzioso rispetto al Pil. Il che, scrive Ocse, “suggerisce un impatto potenziale aggregato più grande”.

Ma purtroppo la realtà non ha mai comportamenti lineari come vorrebbe la teoria. “Ci sono alcune ragioni per le quali il risparmio in eccesso può non alimentare la domanda aggregata”, pure non tenendo conto del deficit di fiducia che potrebbe frenare la spesa. Per esempio, “la distribuzione dei depositi può essere distorta”.

L’Ocse fa alcuni esempi. “Se l’aumento dei depositi delle imprese è stato determinato da alcune grandi aziende che hanno beneficiato della crisi, in particolare nel settore tecnologico, è improbabile che i depositi in eccesso stimolino i futuri investimenti nell’insieme dell’economia. Allo stesso modo, se l’aumento dei depositi delle famiglie fosse principalmente guidato da famiglie ad alto reddito con a propensione marginale relativamente bassa al consumo, la riduzione dell’incertezza e delle misure di contenimento non porterebbero necessariamente a un rafforzamento generalizzato dei consumi”.

Detta semplicemente, il denaro potrebbe rimanere addormentato nei conti correnti. Col risultato che ne beneficeranno solo i titolari.

Cartolina. Volare no no

Niente come il viaggio aereo racconta l’epopea della democratizzazione della ricchezza e del tempo libero che ha ritmato i migliori anni della nostra vita. Se partire è un po’ morire, come dice il proverbio, volare è un po’ sognare, pure se dalla ridotta di un finestrino in classe economica di una compagnia low cost. Oggi che il biglietto aereo è tornato esclusiva di pochi – non tanto per deficit di pecunia quanto di agibilità – queste compagnie somigliano a eremi di montagna: luoghi da sogno ma deserti. Bisogna pur credere che tutto tornerà come prima. E soprattutto che resistano.

Il nuovo matrimonio fra Tesoro e Banca centrale

Ormai è chiaro a chiunque abbia orecchie buone abbastanza da intendere che c’è un crescente consenso a tutti i livelli – dall’accademia alla politica fino alla cosiddetta società civile – verso un allargamento sostanziale della sfera pubblica nell’azione economica. Ciò che sta accadendo nel nostro paese, dove ormai l’invadenza statale sta raggiungendo livelli parossistici fra gli applausi del pubblico pagante (le tasse), non è altro che il riflesso di un movimento più ampio che è innanzitutto culturale. Una sorta di riflusso.

Se ne trovano tracce in ogni dove, a cominciare dall’espansione monstre dei debiti pubblici (ma anche privati), giustificata con le esigenze della pandemia, che forse nasconde pulsioni assai più profonde. Il desiderio, vale a dire, che lo stato si occupi di noi assai più di quanto abbia fatto sinora, pure se al prezzo di un qualche grado di libertà. Che poi è il problema. Una volta presa questa china diventa sempre più difficile tornare indietro.

Ma poiché questa è l’aria che tira, tanto vale approfondirne gli esiti utilizzando le ampie e documentate ricognizioni che molti osservatori propongono per provare a delineare azioni possibili – quelle che si chiamano policy – per le gestione del mondo in questo inizio di secolo XXI. Tante analisi, tutte molto intelligenti, che arrivano sostanzialmente alla stessa conclusione: serve un’azione coordinata fra il Tesoro e la Banca centrale per gestire il dopo pandemia. Più potere pubblico, appunto.

Questa esortazione, è il cuore dell‘ultimo Geneva Report che già dal titolo (“It’s All in the Mix: How Monetary and Fiscal Policies Can Work or Fail Together”) ci dice tutto quello che c’è da sapere. Ossia che “Il concetto di policy mix, praticamente scomparso dai libri di testo di economia, è tornato con grande forza”. Una sorta di vendetta della Storia.

In sostanza stiamo assistendo al più classico dei movimenti di reazione, così simile a quelli passati raccontati ad esempio nella Grande Trasformazione di Karl Polanyi, che inverte una tendenza maturata nell’ultimo trentennio – il tanto vituperato neoliberismo che ha prodotto la globalizzazione e la crescita delle disuguaglianze – e che lentamente sta conducendo le nostre società verso un capitalismo sempre più regolato e quindi ad alto tasso di presenza pubblica nell’economia. Quell’ideale cinese, preconizzato da Geminello Alvi diversi anni fa.

Poco importa quanto sia sensata questa tendenza. Importa che dobbiamo farci i conti. E questo gli autori del Rapporto lo sanno bene. Per questo già dalle prime righe avvertono che “mentre un mix di politiche monetarie e fiscali è a volte necessario, la storia ha dimostrato che senza un forte e credibile quadro istituzionale, il coordinamento monetario-fiscale può finire in lacrime”.

Lacrime di coccodrillo, viene da dire. Dovremmo avere imparato – ma evidentemente non ancora – che gli avvertimenti degli apprendisti stregoni della teoria economica possono poco contro le forze che contribuiscono ad evocare con le loro esortazioni. Dire che il governo e la banca centrale devono stare attenti a quello che fanno non basta ad evitare i guai che derivano dal fatto che – sostanzialmente – non sanno quello che fanno, perché non lo sa nessuno.

Tant’è. Se la credibilità “è la chiave”, come ripetono i nostri autori del Rapporto, servono anche politiche fiscali sostenibili capaci di ampliare la credibilità della Banca centrale senza minacciare l’avvento di quella fiscal dominance che tutti (a parole) dicono di voler evitare. A sua volta la Banca centrale deve contribuire “alla sostenibilità dei debiti” riducendo il rischio di crisi di panico. E sappiamo già come.

Questo nuovo matrimonio – finalmente non più morganatico – fra Tesoro e Banca centrale deve essere evidentemente celebrato a spese dei mercati, che dovranno contentarsi del banchetto pagato dai creditori (o almeno da buona parte di questi) come ha spiegato senza troppi imbarazzi qualche tempo fa Oliver Blanchard.

E così il cerchio della nostra narrazione (o favoletta) pubblica si chiude. I creditori, ossia coloro che hanno goduto della bonanza neoliberista, pagheranno il conto dei debitori, ossia di chi ne ha sofferto le storture, sotto l’egida benigna del Tesoro e della BC che officeranno questa nuova Grande Trasformazione (rectius, Redistribuzione).

E tutti vissero felici e contenti.

La pandemia prepara un’invasione di aziende zombie

Un bel paper pubblicato dal NBER illustra con dovizia di dettagli e una notevole profondità storica l’effetto dei boom creditizi nel settore corporate arrivando sostanzialmente alla conclusione che queste espansioni possono provocare danni anche consistenti a livello macroeconomico se si fallisce nel processo di ristrutturazione delle imprese meno efficienti. Se, vale a dire, prevale quella tendenza a generare aziende zombie che, abbiamo visto più volte, è ormai una pratica diffusa nelle nostre società.

Questa tendenza è ovviamente collegata alla crescita notevolissima del debito corporate, che ancora prima dell’attuale crisi provocata dalla pandemia aveva toccato picchi ragguardevoli.

Come esempio è sufficiente osservare che, nell’ultimo decennio, le aziende non finanziarie americane hanno visto crescere i debiti una ventina di punti di pil arrivando alla quota attuale del 130% del prodotto Usa. Un trend che si è diffuso anche fra i paesi emergenti e che la pandemia ha semplicemente aggravato e approfondito.

Da qui l’esigenza di capire come questa tendenza, ormai difficile da invertire, possa impattare sul tessuto macroeconomico, e in particolare se questo debito sia capace di approfondire la depressione strisciante che insidia l’economia internazionale.

Per provare a rispondere gli autori dello studio hanno assemblato un set di dati di lungo periodo riferito a 17 economie avanzate con lo scopo di misurare il livello di debito corporate in relazione al pil.

Come si può osservare, negli anni recenti abbiamo sostanzialmente superato il picco del 1929. Ma secondo gli autori questo non è necessariamente un problema. “In aggregato – scrivono – non c’è la prova che il boom del debito societario si traduca in cali più profondi degli investimenti o della produzione, né che l’economia impieghi più tempo per riprendersi rispetto ad altre volte. La crescita del credito corporate durante l’espansione, il livello e la sua interazione non forniscono informazioni in merito a come saranno la recessione e la ripresa”. Addirittura, “in alcuni modelli alti livelli di debito possono avere effetti positivi sulla traiettoria della recessione”.

Questo esito, così diverso da quello osservato per gli alti debiti delle famiglie, che hanno effetti assai più gravi sul ciclo economico, suscita più di un interrogativo, ma secondo gli autori si spiega facilmente considerando il modo assai diverso che hanno famiglie e imprese di affrontare una crisi. Queste ultime, infatti, possono trovare nei processi di ristrutturazione e riorganizzazione la spinta necessaria per trasformare un’avversità in un’opportunità. “Ci sono chiari incentivi per ristrutturare il debito, sia per i creditori che per i proprietari dell’impresa”, spiega il paper.

Ma cosa succede se questi incentivi vengono meno? Se si interpongono frizioni a tali processi? La risposta è chiara: “Più grandi sono tali attriti, più sabbia nelle ruote del processo, e maggiore è il costo economico”. La stessa logica vale per le liquidazioni delle società in crisi. “Una liquidazione inefficiente aumenta la probabilità di sopravvivenza delle imprese zombie e la loro importanza a livello macro”.

E questo ci riporta alla cronaca. Ristrutturazioni e liquidazioni inefficienti trasformano un debito corporate eccessivo in un incubatore di imprese zombie che finiscono con l’affossare la produttività e quindi la ripresa economica. E oggi, che l’economia è stata congelata in un paradiso artificiale fatto di sovvenzioni e sussidi – a cominciare da quello rappresentato dai tassi di interesse bassi – ecco che il quadro si completa. Sempre più debiti equivalgono a sempre più aziende zombie. Un’altra pandemia. Non meno pericolosa per l’economia.

La terza crisi dei ceti deboli è quella che farà più male

L’ultimo Outlook diffuso dall’Ocse, aldilà delle numerose ed interessanti analisi economiche, ci consente di tratteggiare uno scenario politico a venire non proprio incoraggiante, relativamente almeno alla composizione di molte società nei prossimi anni.

In breve, la crisi provocata dal Covid è la terza in vent’anni che colpisce duramente i ceti deboli. Con l’aggravante che questa volta non solo queste persone saranno penalizzate in termini di reddito e ricchezza, ma soprattutto pagheranno un prezzo elevatissimo in termini di istruzione, ossia uno dei pochi canali di mobilità sociale capace – almeno in teoria – di affrancarle da una situazione di svantaggio socio-economico.

Tutto ciò non può che sollevare interrogativi – proporre risposte sarebbe quantomeno velleitario – circa la fisionomia delle nostre società in futuro, dove non solo sembra emergere un forte dualismo fra benestanti e poco abbienti, con un crescente assottigliamento del cuscinetto rappresentato dal ceto medio, ma soprattutto si nota una presenza crescente dello stato nelle diverse articolazioni sociali.

Anche su questo, la pandemia ha avuto l’effetto accelerare un incendio già in corso. La crisi, infatti, ha sviluppato all’estremo una tendenza già palese da anni, che oggi si manifesta nell’esplosione dei debiti pubblici, ritenuti inevitabili e necessari, proprio per provare a garantire a questi ceti deboli il sostegno di cui hanno bisogno.

Senonché il rimedio rischia di essere peggiore del male. Educare milioni di persone all’assistenza statale rischia di produrre non solo un’abitudine perniciosa – e costosa – ma anche di favorire derive paternalistiche che molto facilmente possono diventare autoritarie. Quando ci si abitua a delegare tutto allo stato, il rischio che nulla sia fuori dallo stato cresce esponenzialmente. E senza bisogno di ricordare i totalitarismi del passato, oggi è il modello cinese che si rischia di importare senza neanche rendersene conto.

Se usciamo dalla visione politica e torniamo a quella economica, le osservazioni di Ocse confermano che il peggio (non) è passato. O meglio, che si intravede qualche spiraglio di miglioramento, ma che ancora troppe incertezze infragiliscono la tenue ripresa che si prepara per i prossimi due anni, che a stento compenseranno – e forse neanche – i danni di questo terribile 2020.

A parte che per la Cina, come si può notare dal grafico sopra. Col che incoraggiandosi l’idea che sia quello il modello vincente. Non solo relativamente alla gestione della pandemia. Ma anche del nostro vivere in comune.

Le previsioni Ocse mostrano con chiarezza chi sono, e soprattutto saranno, i perdenti di questa crisi. Dal lato delle imprese, quelle più piccole e più giovani.

Dal lato dell’occupazione, i lavoratori meno professionalizzati e quindi già al fondo della classifica dei redditi, con l’aggravante che molti di loro sono anche giovani.

Purtroppo i vari lockdown hanno aggiunto una ulteriore fragilità a un quadro già debole. La chiusura delle scuole, infatti, ha gravemente penalizzato quello meno dotate di mezzi, e di conseguenza gli studenti – in gran parte poveri di mezzi anch’essi – che le frequentavano, che poi sono gli stessi che già avevano prestazioni più basse nel rendimento.

Questo limitare ulteriormente possibilità già scarse rischia di cristallizzare una situazione sociale dove alla diseguaglianza del reddito si aggiunga, peggiorata, anche quella delle opportunità. Con lo stato a elargire sussidi compensatori.

Non è il peggiore dei mondi possibili, probabilmente. In quello non ci sarebbero neanche i sussidi. Ma di sicuro non è neanche il migliore.

Il boom del mattone fa calare la produttività

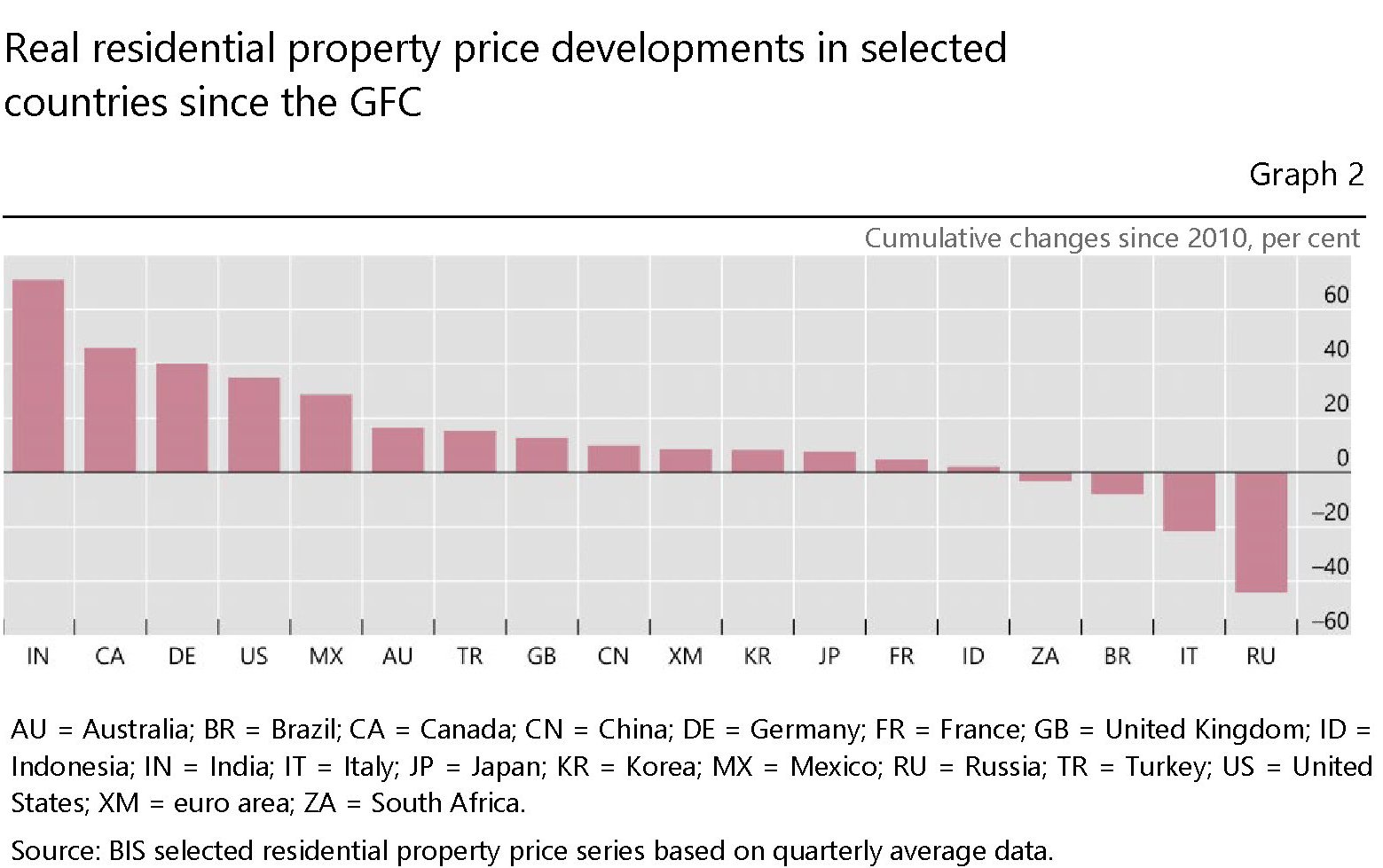

Fra le tante riflessioni interessanti che questo tormentato periodo economico ha sottoposto alla nostra attenzione, vale la pena riportarne una contenuta in un recente paper della Bis che mette in relazione due fenomeni che sostanziamo molto del nostro evo economico più recente: i boom immobiliari e l’andamento stagnante della produttività nell’industria.

Quanto al primo, basta esibire gli ultimi andamenti reale dei corsi immobiliari, censiti sempre di recente dalla banca di Basilea, che fotografano un andamento crescente dei prezzi persino nel secondo trimestre di quest’anno, malgrado l’infuriare della pandemia. Un risultato sicuramente provvisorio, ma comunque spia di una tendenza che dura ormai da tanti anni e che ha condotto a crescite anche rilevanti dei prezzi reali.

Quanto al secondo, il declino della produttività è argomento troppo discusso da anni perché serva qui ricordarne le fisionomia. Meglio quindi sfogliare i paper per provare a rappresentare il cuore dell’argomento dell’autore.

Il punto centrale è che “le imprese impegnano i propri beni immobili come garanzia, quindi l’aumento dei prezzi degli immobili aumenta i valori delle garanzie e allenta i vincoli finanziari delle società”. Ora se è abbastanza condivisa l’idea che un valore crescente dei collaterali possa condurre a un’espansione economica e una maggiore efficienza, è altrettanto diffusa la convinzione che un valore elevato degli asset, e quindi una crescita del credito disordinata, finisca col nuocere alla produttività.

Quest’ultimo argomento si associa a un altro, ossia alla relazione strettissima che c’è fra la crescita del credito e il calo dei tassi di interesse, anche questa caratteristica dei nostri tempi, che a loro volta determinano indirettamente i boom immobiliari. Perciò “comprendere gli effetti del boom immobiliare sulla produttività è particolarmente importante in un mondo di tassi di interesse bassi”.

Da qui l’indagine, che è stata svolta utilizzando i dati delle compagnie Usa quotate e mostrano che “l’aumento dei prezzi degli immobili influenza negativamente la produttività dell’industria, perché conducono a una riallocazione del capitale

e del lavoro verso imprese inefficienti”. Sostanzialmente i boom immobiliari approfondiscono quella tendenza a tenere in vita aziende zombie – purché dotate di patrimonio immobiliare – che già sono sostanzialmente sussidiate dai tassi bassi.

Questa conclusione, che come ogni osservazione va sempre considerata non certo come una verità assoluta ma come uno spunto interessante di riflessione, aggiunge un altro puzzle alla nostra rappresentazione del mondo economico, dove tutto si tiene con estrema coerenza: un alto debito, che richiede azioni straordinarie per essere sostenuto (tassi bassi, ad esempio) che produce a intervalli più o meno regolari boom creditizi che diventano immobiliari, che si innescano in società senescenti. Tutto ciò ha come risultato economie declinanti e lente, con forte propensione verso lo squilibrio fiscale, che a sua volta richiedono di essere sostenute con altro debito, eccetera, eccetera.

Questo ciclo, che sembra destinato a ripetersi all’infinito, ha radici molto profonde. Il paper raccoglie i dati immobiliari dal 1993 al 2008 delle imprese considerate che conferma come “un aumento dei valori immobiliari delle aziende rilassa i vincoli dei collaterali”. Un valore più elevato delle garanzie consente alle società di aumentare debiti, investimenti e occupazione. Che sarebbe sicuramente un fatto positivo se non fosse che il nostro autore ha individuato una “robusta correlazione negativa” proprio fra la titolarità di asset immobiliari e la produttività.

“Le aziende con una quota maggiore di immobili mostrano livelli di produttività costantemente inferiori rispetto alle aziende con una quota inferiore. La produttività totale dei fattori (TFP) delle imprese che detengono il 50% delle loro attività fisse sotto forma di immobili è del 15-20% inferiore a quella delle aziende che non possiedono immobili”. Ciò mostra che “le aziende inefficienti si espandono, in relazione a quelle più produttive, quando il valore del settore immobiliare aumenta”.

In questo capitalismo che premia i peggiori, e quindi contraddice le sue premesse (e promesse), emergono anche altri dati dalle osservazioni del paper. Ad esempio che un 10% di aumento dei corsi immobiliari reali conduce un calo della TFP dello 0,6%, con “notevoli effetti economici”, solo che si consideri che “durante i boom economici i prezzi reali degli immobili sono cresciuti del 4% l’anno e la produttività dell’1,75”. Questo declinare della produttività implica che “le aziende meno produttive crescono più rapidamente di quelle produttive”. Il capitalismo dei peggiori, prepara i nostri anni peggiori.