Categoria: Annali

Il club internazionale dei dispensatori di dollari Usa

Alla fine di questa lunga ricognizione con la quale abbiamo tentato di delineare la fisionomia della globalizzazione del dollaro, osservando gli andamenti dei flussi di prestiti e obbligazioni in dollari che fanno capo a non residenti negli Usa, rimane solo da capire chi siano, oltre ovviamente agli Usa che sono i dominus del gioco, i principali protagonisti di questa storia. Quali paesi, insomma, sostengano principalmente questi flussi e quindi contribuiscano a tenerli in piedi.

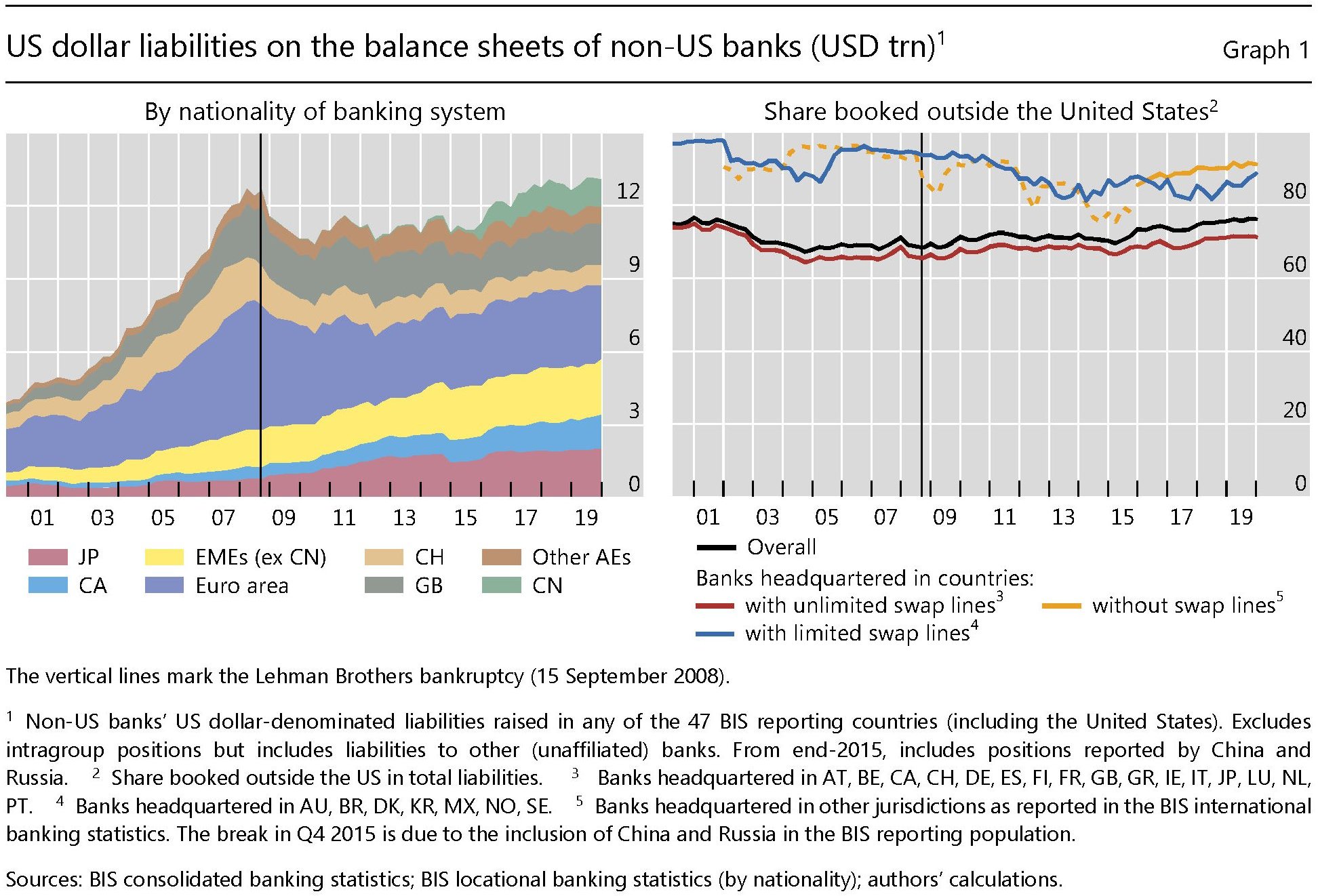

Questo club internazionale di dispensatori di dollari presi a prestito è assai più composito di quel che si creda. E’ fortemente sbilanciato verso l’Asia – vi partecipano infatti il Giappone e la Cina – ma vi partecipano tutti gli angoli strategici del mondo: l’Australia nel Pacifico, il Canada, per semplice prossimità con gli Usa, la Francia, la cui attività bancaria, per quanto rilevante, è sempre poco osservata, insieme a Gran Bretagna e Svizzera. Chiudono l’elenco i centri offshore. Insieme formano quel network che abbiamo già intravisto che ruota intorno al sole statunitense.

Poiché l’esame di tutte le posizioni dei singoli paesi rischia di allungare troppo il nostro discorso, conviene concentrarci su alcuni aspetti di questo “sistema dollaro”, a cominciare proprio dall’importanza crescente dell’Asia nel Grande Gioco finanziario globale. Giappone e Cina, quindi.

Quanto al primo, il contributo delle banche giapponesi alla crescita delle obbligazioni in dollari di non residenti è stato sostanziale fin dalla Grande Crisi Finanziaria (GCF) del 2008.

A quest’esito hanno contribuito diversi fattori endogeni all’economia giapponese. Segnatamente il livello rasoterra, ormai da anni, dei tassi di interesse, la stagnazione di domanda interna di prestiti, generata da quella della crescita della popolazione e della crescita potenziale. Le banche giapponesi, insomma, sono state costretti a far business fuori dai confini – e per questo le servono i dollari – visto che in patria ne facevano poco.

Questa necessità le ha spinte ad affinare nel tempo sia il modo per procurarsi i dollari, rimanendo comunque sempre esposte alle tempeste che abbiamo visto ogni tanto si scatenano in questo mercato, e anche il modo di impiegarli. Ad esempio di recente i banchieri giapponesi sono diventati grandi investitori in collateralised loan obligations (CLOs), uno strumento che abbiamo imparato a conoscere. Si calcola che da soli pesino il 15% del totale in circolazione.

Questa tendenza è stata seguita non solo dalle banche ma anche dalle istituzioni finanziarie non bancarie (NBFIs), come le compagnie di assicurazione, che hanno aumentato gli investimenti in asset stranieri – e per questo servono sempre i dollari – finendo così con l’incorporare quei rischi che prima del 2008 erano in capo alle banche. Anche di questo abbiamo parlato più volte e non serve ripetersi.

La vera novità dell’ultimo decennio, relativamente alla domanda di debito denominato in dollari da non residenti, è stata la Cina. Questa crescita è stata guidata in larga parte dalle imprese non finanziarie cui fanno capo globalmente 590 miliardi di bond in dollari, pari al 36% di tutti i bond delle economie emergente in dollari in circolazione.

Per quanto modeste in valore relativo – 4% del Pil cinese e 16% delle riserve – questi debiti sono molto concentrati. In particolare il settore degli sviluppatori immobiliari, legati ai governi locali, ne hanno in pancia circa il 40%.

Questi debiti sono molto sensibili, per una serie di ragioni, agli apprezzamenti del dollaro, evento tipico delle crisi di fiducia. Il che rende questa massa instabile un rischio finanziario evidente per l’economia cinese, rendendola assai sensibile ai deflussi di capitali. Quando la politica monetaria, fra il 2017 e il 2018, divenne meno espansiva, i default cinesi sono aumentati, come si vede dal grafico sopra a destra.

Si calcola che entro cinque anni 488 miliardi di bond in dollari emessi da imprese cinesi andranno in scadenza, 80 dei quali entro l’anno prossimo. Sarà interessante osservare come se la caveranno le imprese cinesi, ricordando però che il paese, nell’insieme, è diventato il maggiore creditore in dollari negli ultimi vent’anni.

I crediti complessivi cinesi in dollari, secondo alcune stime, quotano circa 1,6 trilioni, ma una buona parte di questi – circa 530 miliardi – sono impegnati in prestiti internazionali a paesi basso e medio reddito – la Bri cinese – che hanno fatto della Cina la principale dispensatrice di prestiti in dollari al mondo per quella che una volta si chiamava politica di potenza. Il dollaro, quindi, serve gli interessi cinesi per diversi motivi sia interni che soprattutto internazionali. Grazie al dollaro la Cina sta comprando egemonia.

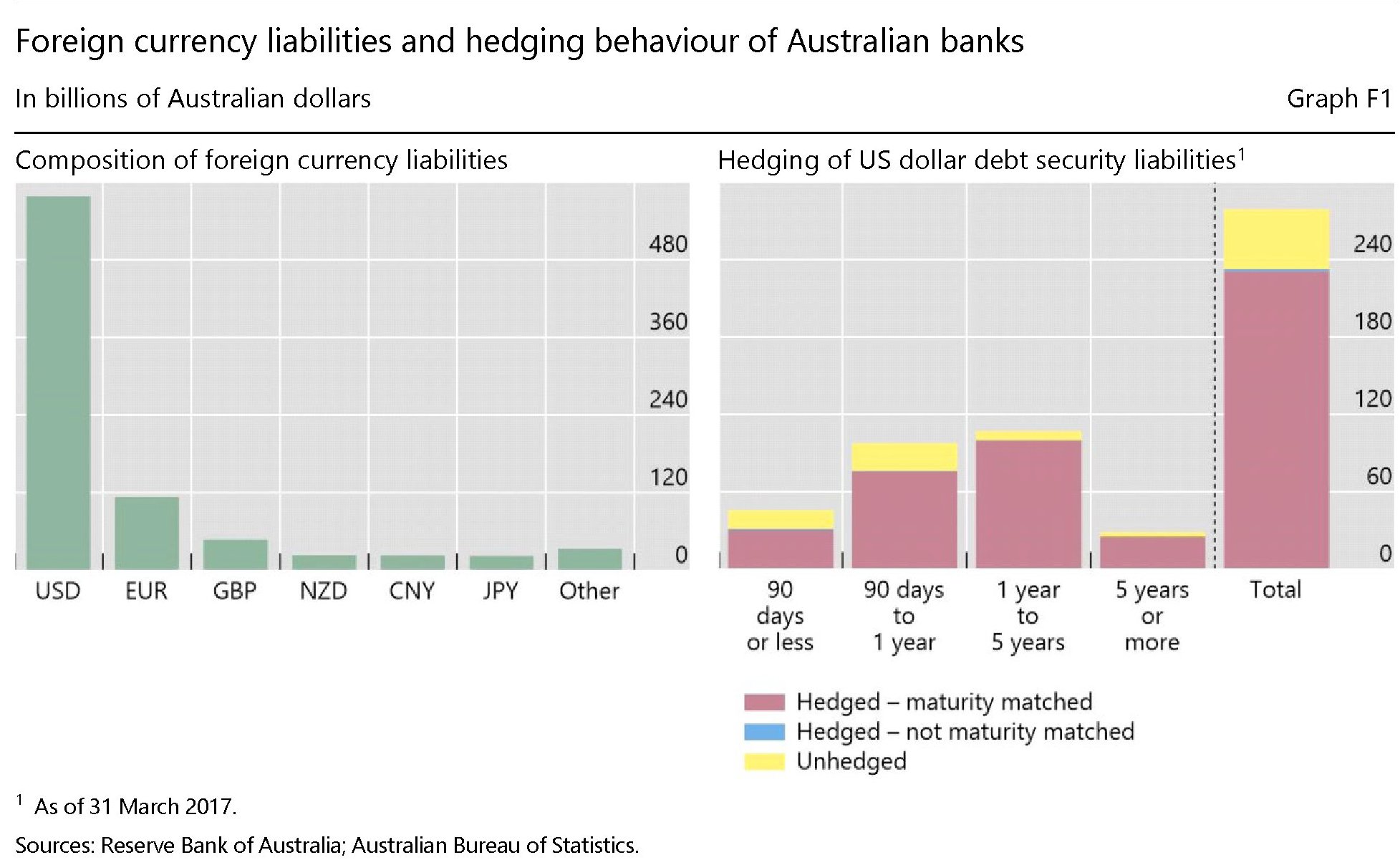

Chiudiamo questa breve rassegna osservando il caso australiano – l’Europa non fa storia perché fino a prova contraria ormai è solo storia – per la semplice ragione che l’Australia gravita attorno all’Asia e per capire da cosa tragga la sua necessità di dollari. Il dato di fatto è che l’Australia ne fa un uso intensivo.

Le ragioni sono diverse. Ma chi conosce i flussi commerciali e valutari dell’Australia ne conoscerà qualcuna in più.

Questi tre casi, pure osservati rapidamente, ci comunicano alcune informazioni che è bene tenere a mente. Il dollaro è uno strumento di profitto per alcuni – il Giappone – e di influenza politica per altri – la Cina – di semplice “passaggio” per altri ancora l’Australia.

L’insieme di queste ragioni, che molti altri paesi condividono, spiega l’egemonia di questa valuta. Questo non vuol dire che gli stessi che la usino non sognino di farne a meno. Ma questa è tutta un’altra storia.

(7/fine)

Puntata precedente: La fragile ragnatela di dollari che avvolge il mondo

Istruzione e reddito: il binomio che l’Italia ha dimenticato

L’ultimo Rapporto annuale Istat, fra le tante suggestioni che offre, ne sottolinea una non abbastanza ribadita in un paese come il nostro, peraltro reduce da un rovinoso lockdown delle scuole del quale ancora non si indovina la fine: il rapporto strettissimo che lega la qualità dell’istruzione al livello del reddito.

Sembra una cosa ovvia, ma non lo è. Molti trascurano di osservare come il clamoroso fallimento della nostra istruzione pubblica, che divora moltissime risorse ma ancora non riesce ad esprimere la qualità (e la quantità) di istruzione diffusa di cui abbiamo bisogno è una delle cause del livello asfittico della nostra capacità produttiva e quindi dei redditi che essa è capace di esprimere. Peggio ancora, non siamo ancora nemmeno riusciti a far capire ciò che sanno tutti: un livello adeguato di istruzione è il miglior viatico possibile – a meno che non si sogni di fare la velina o il calciatore – per garantirsi un livello adeguato di reddito.

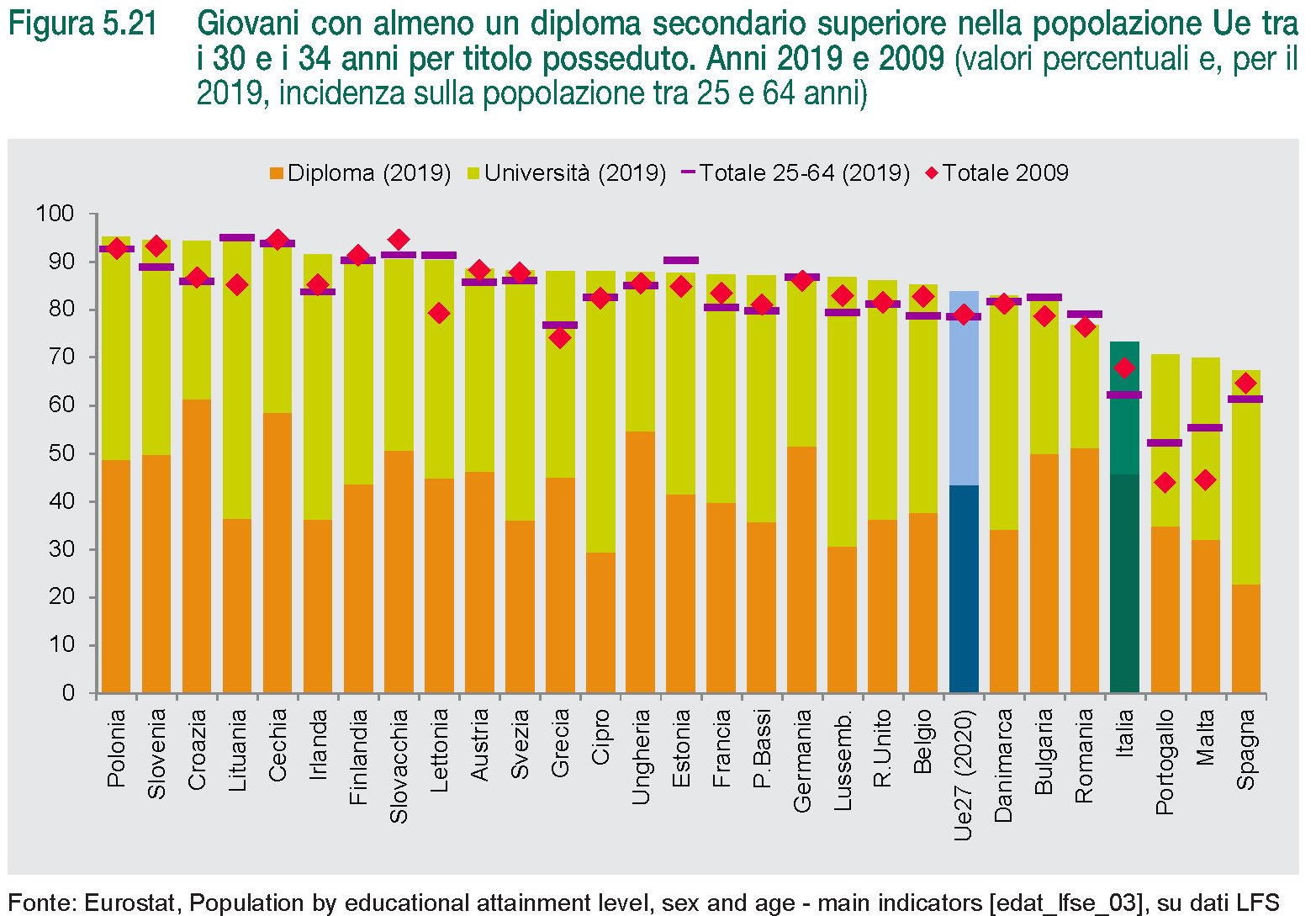

Quanto al primo aspetto, i dati Istat lasciano poco spazio all’immaginazione. Ancora nel 2019 l’Italia contava solo il 62,1% di persone di età compresa fra i 25 e i 64 anni in possesso di un diploma secondario, a fronte di una media dell’Ue a 27 – esclusa l’UK – del 78,4%. Siamo migliorati di 13,5 punti, rispetto a un quindicennio fa. Il è sicuramente positivo, pure se suona alquanto sconcertante che settant’anni di istruzione pubblica non è bastata a portarci a livello dei paesi europei più avanzati.

Si più pensare che questo divario dipenda in buona parte dall’anagrafe, ossia dalla numero elevato di anziani che – storicamente – sono in media meno istruiti. Ma i dati ci dicono che in Europa l’84% dei giovani 30-34enni hanno un diploma. Da noi meno del 75%. E se guardiamo all’istruzione universitaria, poi, il quadro è persino più scoraggiante: i 30-34enni con titoli universitari nel nostro paese sono il 27,6% contro il 40,3% per l’Ue27. Siamo gli ultimi nell’Unione insieme alla Bulgaria.

Il dato aggregato riferito all’Italia nasconde molte differenze regionali, ovviamente. e questo vale non solo per le quantità di titoli di studio, ma anche per la qualità di questi titoli. L’incidenza dei laureati è alta in Emilia Romagna, Lazio, Lombardia e Friuli, bassa in Sicilia, Puglia e Calabria, dove rimane ancora elevata la dispersione scolastica.

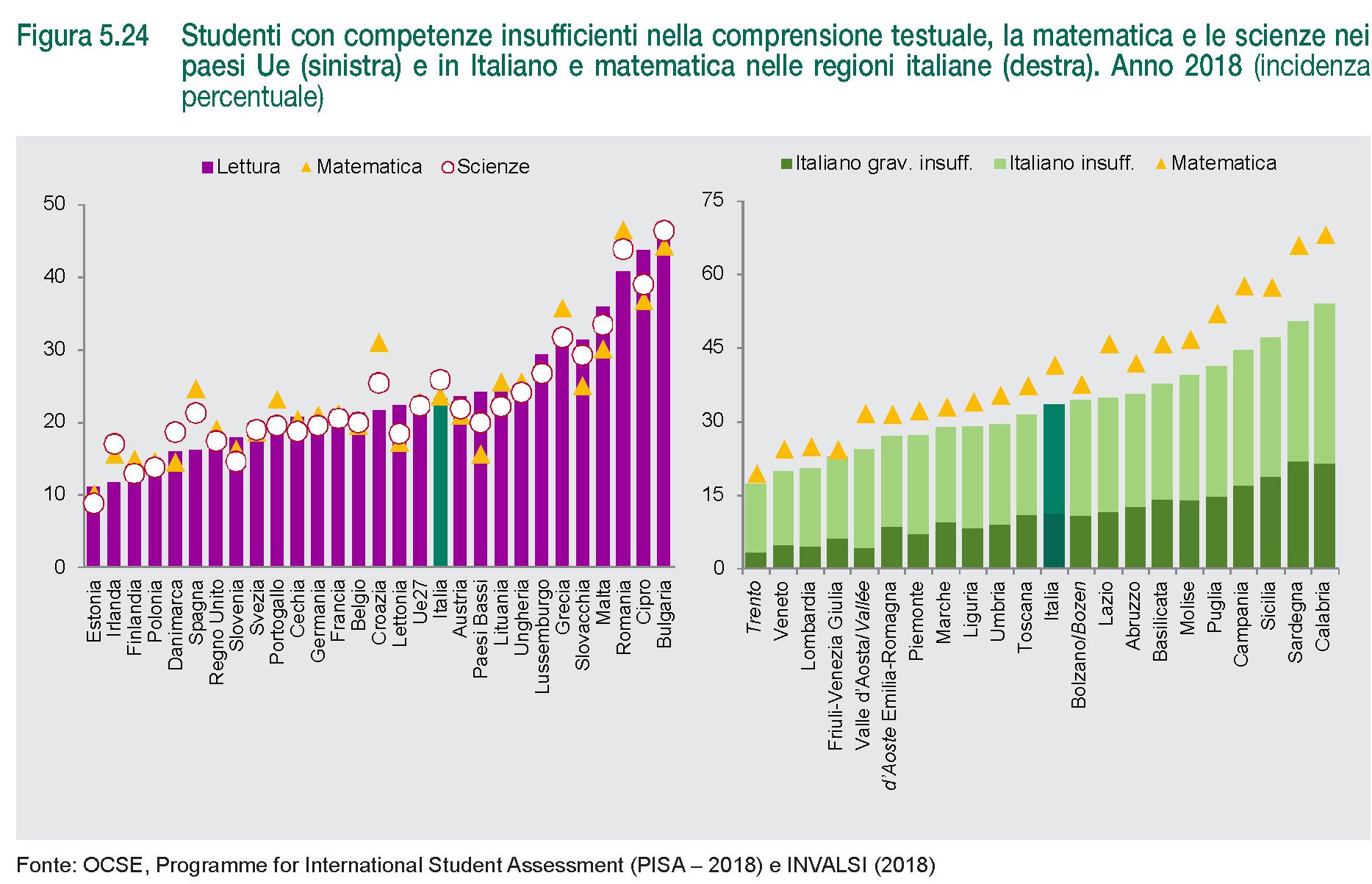

Quanto alla qualità, i test di Pisa rappresentano un livello medio di conoscenze non particolarmente esaltante, per non dire deprimente.

La media italiana mostra che fra fra il 20 e il 30% degli studenti hanno difficoltà con l’Italiano, la matematica e le scienze, e le differenze regionali disegnano un quadro persino peggiore, con intere regioni dove le competenze scolastiche sono ampiamente insufficienti.

Questa situazione impatta ovviamente sulle prospettive di impiego. Istat ci ricorda che i “tassi d’occupazione degli adulti tra i 25 e 64 anni con titolo universitario sono,

in Italia e nell’Ue27, più elevati di quasi 30 punti rispetto a quelli con al più la licenza media: di questi, circa 10 punti percentuali rispetto ai possessori di diploma secondario superiore, che a loro volta hanno tassi d’occupazione più elevati di quasi 20 punti percentuali rispetto a chi è meno istruito”.

Questo non vuol dire che chi si laurea trova subito un lavoro sicuro e remunerativo, come si diceva una volta. Ma che una buona istruzione è uno strumento efficace per avere le carte in regola e provarci.

Il contrario consegna i giovani alla nullafacenza o ai lavori meno remunerativi: i diplomati hanno un reddito superiore del 34% a chi ha al più la licenza media, e la laurea conferisce un premio aggiuntivo di un ulteriore 37%. A meno che non si diventi calciatori, appunto.

Scomode verità nascoste dietro lo Smart Working

Ciò che tutti sanno, ma che si tende a dimenticare, è che la scelta dello Smart Working è derivata dall’esigenza di contrastare la pandemia non certo da una improvvisa e miracolosa maturazione del nostro mercato del lavoro. Detto altrimenti, milioni di persone sono state chiuse in casa ben sapendo che non potevano davvero lavorare, pure se sarebbero comunque state pagate normalmente.

Molti hanno voluto raccontare, magari credendoci, che lavorare da casa avrebbe favorito il cambiamento della nostra società. Il nuovo miracolo italiano si sarebbe nutrito di tecnologia e lavoratori “remotizzati”, con la vita professionale ridotta a una chat. E per un attimo questa narrazione ha acceso anche molti entusiasmi.

Poi qualcuno ha iniziato a ragionare. Lo smart working è la perfetta confusione fra pubblico e privato. E’ sostanzialmente privilegio di una minoranza. Conviene molto ai datori di lavoro – che risparmiano sui costi fissi – e meno a chi lavora sul serio, che scopre improvvisamente di lavorare molto più di prima: senza orari.

Ciò non vuol dire che sia un’idea sbagliata. Al contrario: se ben ponderata può dimostrarsi molto utile. Ma significa solo che spacciare lo smart working per la panacea di tutti i mali delle economie avanzate è semplicemente una storiella da lockdown.

Quindi è arrivata l’Istat. Il suo rapporto annuale propone alcuni dati che partono da una semplice considerazione statistica. Lo smart working ha come presupposto “ontologico” non soltanto la disponibilità di reti digitali efficienti e device di ultima generazione, ma richiede anche una competenza che non deve solo essere posseduta, ma anche ampiamente coltivata.

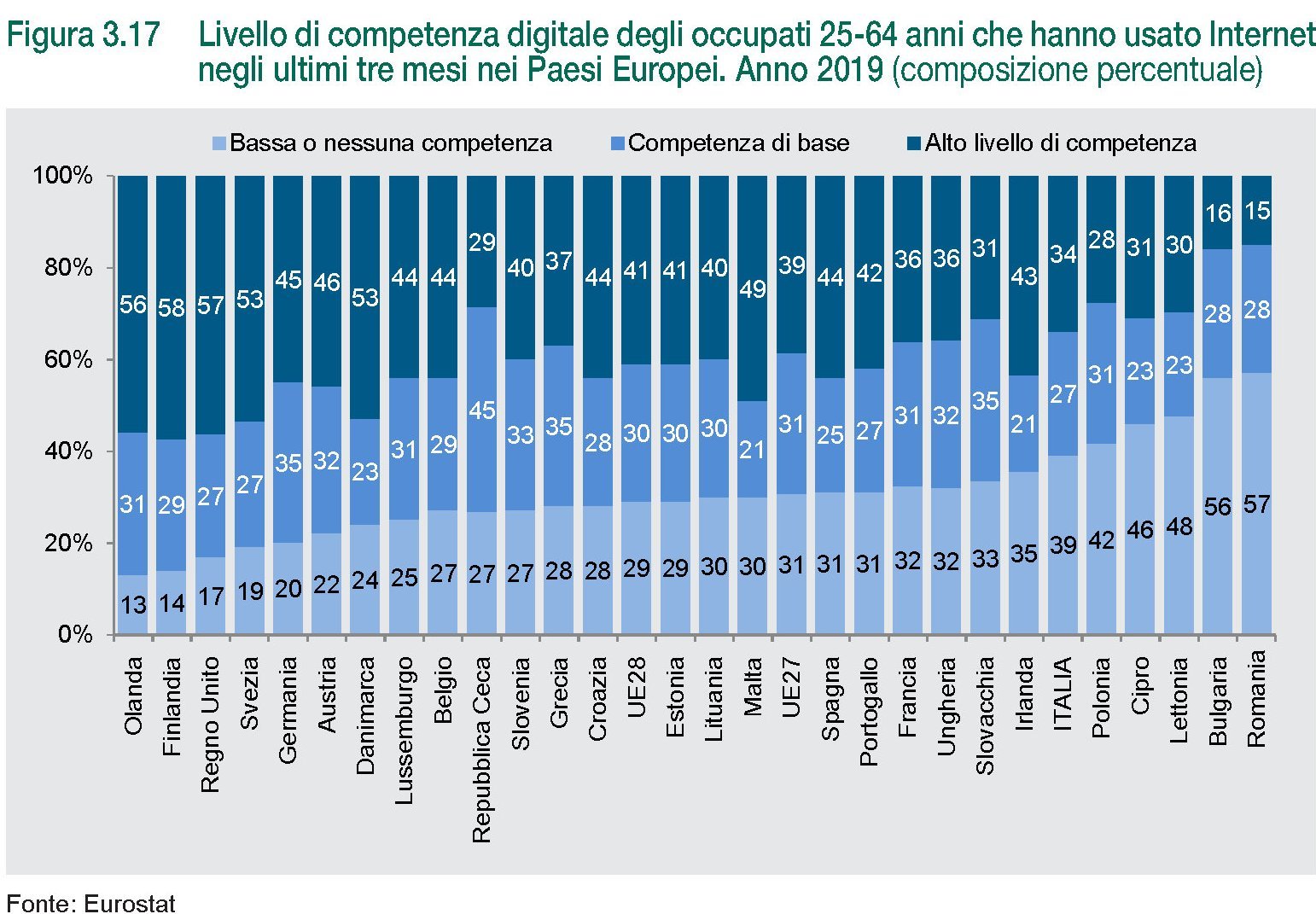

Quanto a quest’ultima, i dati Eurostat sono un’ottimo promemoria. Noi italiani siamo nella parte bassa della classifica.

Notate che l’universo rappresentato fa riferimento solo alla popolazione in età di lavoro. Sono quindi esclusi gli anziani che ovviamente sono in parte comprensibilmente digiuni di tecnologia. Sapere che quasi il 40% di questa popolazione in Italia ha competenze basse o inesistenti illumina di una luce nuova la retorica sullo smart working che ha funestato – e continua ancora a funestare – il nostro dibattito pubblico.

Diciamolo meglio: quel 34% di persone che ha un livello alto di competenze informatiche, al quale per pura carità di patria potremmo sommare quel 27% con competenze di base, sono le persone alle quali possiamo affidarci per fare smart working. Ma poi bisognerebbe vedere come, dove e quando sono occupate. E questa è tutta un’altra storia.

L’indagine Istat sulla forza lavoro del 2019 mostra che quell’anno solo lo 0,8% degli occupati (184 mila persone) ha usato la propria abitazione come luogo di lavoro, il 2,7% (629 mila persone) come luogo secondario e il 2,2% (524 mila) come luogo occasionale. “Complessivamente quindi – sottolinea Istat – emerge come meno del 6% degli occupati fosse immediatamente preparato a lavorare da remoto”. Difficile che questa situazione sia cambiata dopo il lockdown.

Se a ciò si aggiunge che i lavoratori casalinghi sono usualmente indipendenti, con titolo di studio elevato, impiegati per lo più nei comparti dei servizi, informazione e comunicazione, servizi alle imprese e nell’istruzione, ecco che il nostro identikit sugli smart worker si raffina: minoranze qualificate, per le quali “va evidenziato il rischio che il confine tra tempi di lavoro e tempi di vita diventi labile e, dunque, il lavoro risulti invasivo”.

Chi ha fatto o fa davvero smart working – la famosa minoranza silenziosa a fronte di una maggioranza che ne parla – lo sa bene, ma è meglio ricordarlo usando le parole dell’Istat: “Circa il 40 per cento di chi lavora da casa (luogo principale o secondario) dichiara di essere stato contattato al di fuori dell’orario di lavoro almeno tre volte da superiori o colleghi nei due mesi precedenti e la quota arriva quasi al 50 per cento tra chi usa la casa come luogo di lavoro occasionale. Inoltre, viene richiesto di fornire una risposta tempestiva anche se al di fuori dell’orario di lavoro al 26,1 e al 20,9 per cento di chi lavora a casa come luogo principale e secondario e al 33 per cento di chi lavora a casa occasionalmente”.

Se poi guardiamo al tipo di contrattualizzazione usata di solito dagli smart worker, scopriamo anche un’altra scomoda verità: “Solo in un numero limitato di casi il lavoro da casa è formalizzato: l’8,2 per cento di chi lavora a casa ha un contratto di telelavoro (lo 0,2 per cento del totale dei dipendenti) e il 20,2 per cento un accordo di smart working (0,5 per cento del totale), per un totale di circa 116 mila persone. In entrambi i casi gli istituti sono riservati quasi esclusivamente ai lavoratori a tempo indeterminato, in gran parte (circa il 73 per cento) nel settore dei servizi”.

Istat ha stimato anche il grado di fattibilità da remoto delle varie professioni, arrivando alla conclusione che circa 8,2 milioni di persone potrebbero svolgere il proprio lavoro da casa, pari al 35,7% degli occupati. Percentuale curiosamente simile a quella dei lavoratori dotati di competenze informatiche avanzate.

Il dato degli 8,2 milioni di potenziali smart worker, deve essere però corretto al ribasso. “Escludendo alcune professioni per le quali si può considerare che il lavoro da remoto sia preferibile solo in situazioni di emergenza (ad esempio gli insegnanti nei cicli di istruzione primaria e secondaria), si individuerebbero circa 7 milioni di occupati che potrebbero lavorare a distanza: 4,1 milioni tra le professioni che richiedono supervisione e 2,0 milioni tra quelle ad elevata autonomia”. I settori rimangono i soliti: informazione e comunicazione, attività finanziarie e assicurative, servizi alle imprese.

Possiamo anche immaginare, basandoci sui dati riscontrati statisticamente, una specie di fenotipo dello smart worker. In dettaglio: “Le professioni che potrebbero essere svolte con modalità remota riguardano una quota maggiore di occupate (37,9 per cento contro 33,4 per cento degli occupati), di ultracinquantenni (37,6 per cento contro 29,5 per cento dei giovani occupati), del Centro-Nord (37 per cento contro il 28,8 per cento del Mezzogiorno), di laureati (64,2 per cento contro 37,4 per cento dei diplomati e 9,4 per cento degli occupati che hanno raggiunto l’obbligo scolastico)”. E così l’identikit si perfeziona: lo smart worker è più probabilmente donna, di una certa età, residente nel Centro-Nord e laureata.

Da tutto ciò possiamo trarre una conclusione molto semplice. Impostare una società sullo smart working significa non solo poter disporre di reti e device efficienti, ma anche di tanti lavori e di lavoratori smart. E noi, purtroppo, siamo carenti. Negli uni come negli altri.

Le banche reggono l’urto, ma fino a quando?

Parla di Banche, Claudio Borio, capo del dipartimento economico della Bis di Basilea, mentre presenta il nuovo rapporto annuale che la banca elvetica propone alla comunità economica e finanziaria mentre il mondo è ancora alle prese con l’emergenza sanitaria, che inevitabilmente è la grande protagonista del testo.

Parla di banche, Claudio Borio, ma non trascura di ricordare che l’esperienza di questa metà 2020 conferma l’attualità di certi moniti che lo stesso economista ha più volte ripetuto in questi anni senza troppo successo. Non perché fossero fallaci o irragionevoli. Ma perché, semplicemente, nessuno può fermare il mare con le mani. Specie quando salgono le onde.

Anche oggi che le onde somigliano a uno tsunami, vale la pena ricordare con Borio che aver dato fondo a ogni risorsa di spazio, fiscale e monetario, per contrastare l’emergenza Covid non dovrebbe esimerci da riconquistare questo spazio perduto “con pazienza e prospettiva di lungo termine”.

Vaste programme, direbbe qualcuno. La pazienza non è virtù comune, ai tempi in cui primeggiano i social network dei commentatori seriali che discettano di ogni cosa senza saperne nulla. Quanto alla prospettiva di lungo termine, certe discussioni – anche in casa nostra – tutto sembrano testimoniare salvo che la capacità di guardare lontano.

E tuttavia, per i pochi che hanno pazienza e provano a indovinare il tempo che verrà, vale la pena ricordare che “né la politica monetaria né la politica fiscale possono, da sole, generare insieme una crescita sostenibile e la stabilità finanziaria. Solo una sapiente combinazione di politiche monetarie, fiscali e prudenziali, sostenuta da riforme strutturali di cui abbiamo davvero bisogno, può farlo”. Questo perché nessuno dica domani che non eravamo stati avvertiti.

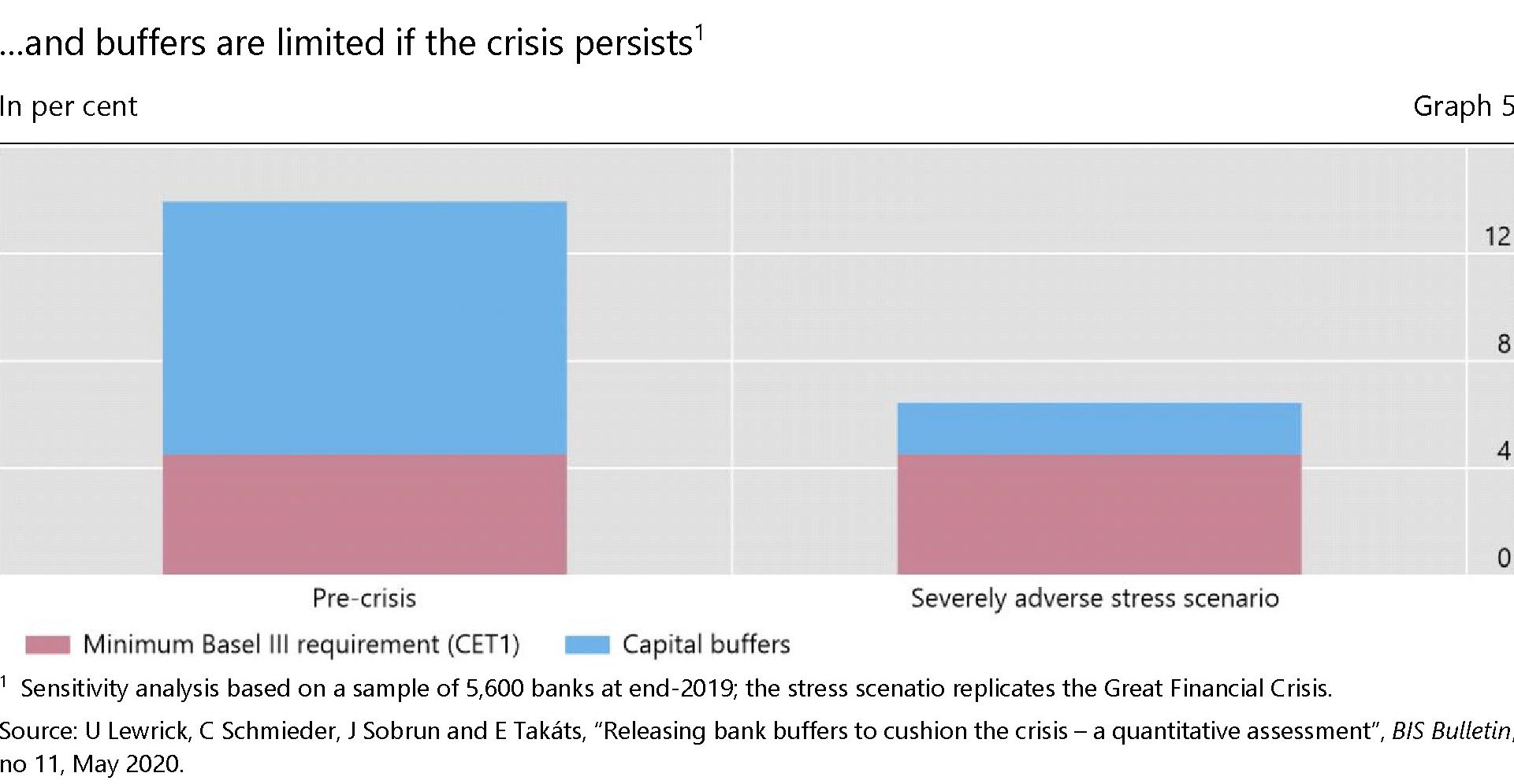

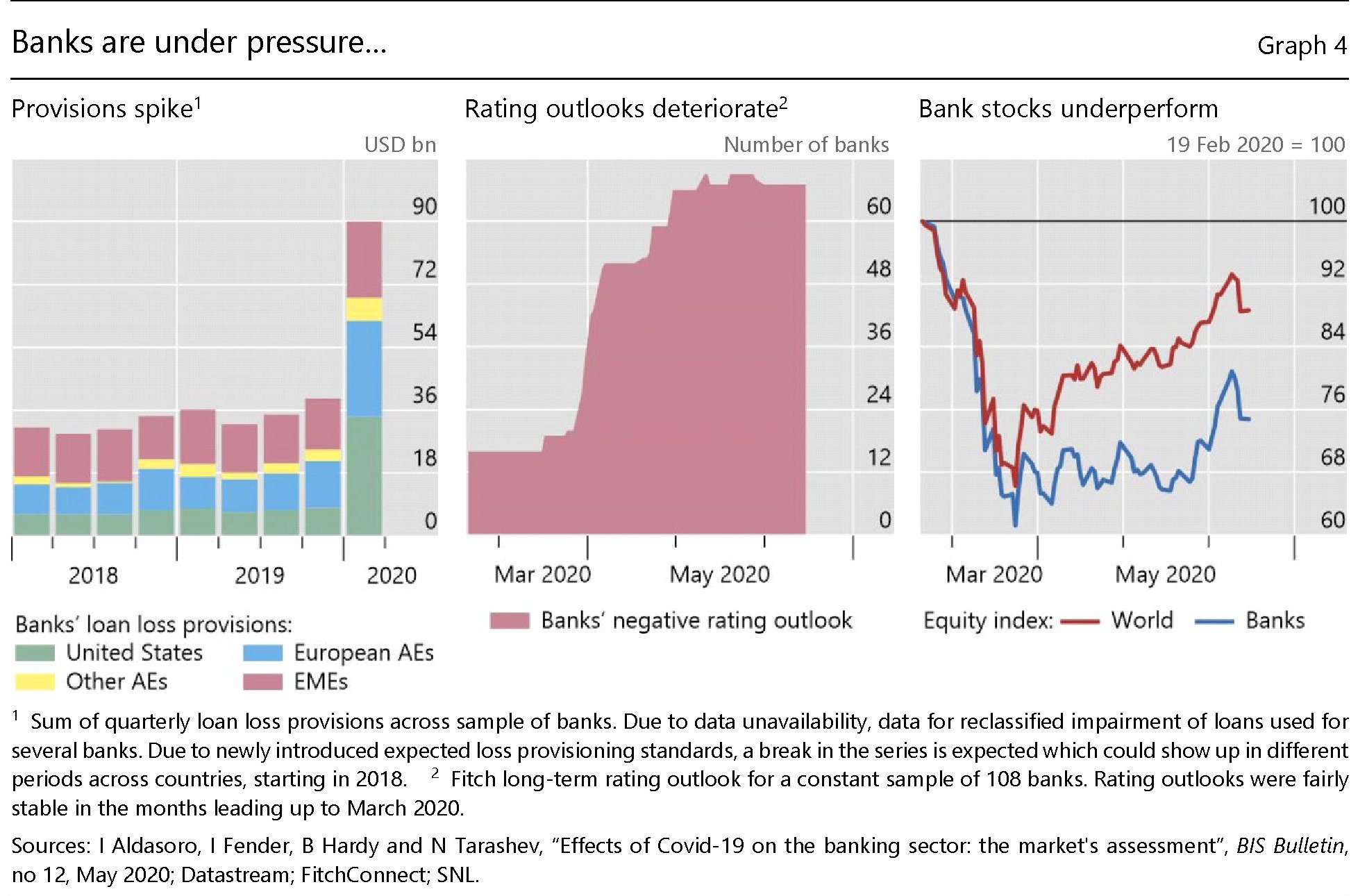

Ma se parliamo di banche, e ci limitiamo a osservare come si siano comportati gli intermediari durante la pandemia, scopriamo alcune informazioni utili da conoscere. Se non altro perché confermano la conclusione di Borio: servono buffer – cuscinetti, riserve, salvagenti, traducete come volete – per affrontare i torbidi economici. Ossia serve risparmiare quando il tempo è buono per spendere quando s’incattivisce. E non serve essere economisti per capirlo, basta aver letto qualche buona favola.

E le banche, come anche pochi governi (quello tedesco, non a caso fra i più prodighi oggi), negli anni passati dalla Grande Crisi Finanziaria (GCF) hanno imparato a costruire questi buffer che oggi sono stati in buona parte impiegati, anche a seguito del pressante invito delle autorità di regolazione a usare queste riserve per non far mancare il credito nel momenti più bui del lockdown, che ha strozzato le economie di tutto il mondo. Il risultato si può osservare dal grafico sotto.

Le banche, insomma, non hanno lesinato l’ossigeno – a differenza di quanto accadde durante la GCF – nel momento in cui l’organismo economico più ne abbisognava, e lo hanno fatto potendo contare su quelle risorse che le policy internazionali avevano imposto loro di costruire. Unico effettivo successo delle politiche del decennio, a ben vedere, visto che nel frattempo i debiti, a cominciare da quelli degli istituti di emissione, sono aumentati significativamente e oggi minacciano di andare ancora peggio.

Rimane la questione: fino a quando le banche possono bruciare il loro fieno in cascina, pure in presenza di garanzie pubbliche? Molto ovviamente dipenderà dalla durata della crisi. E gli scenari possono anche risultare molto avversi.

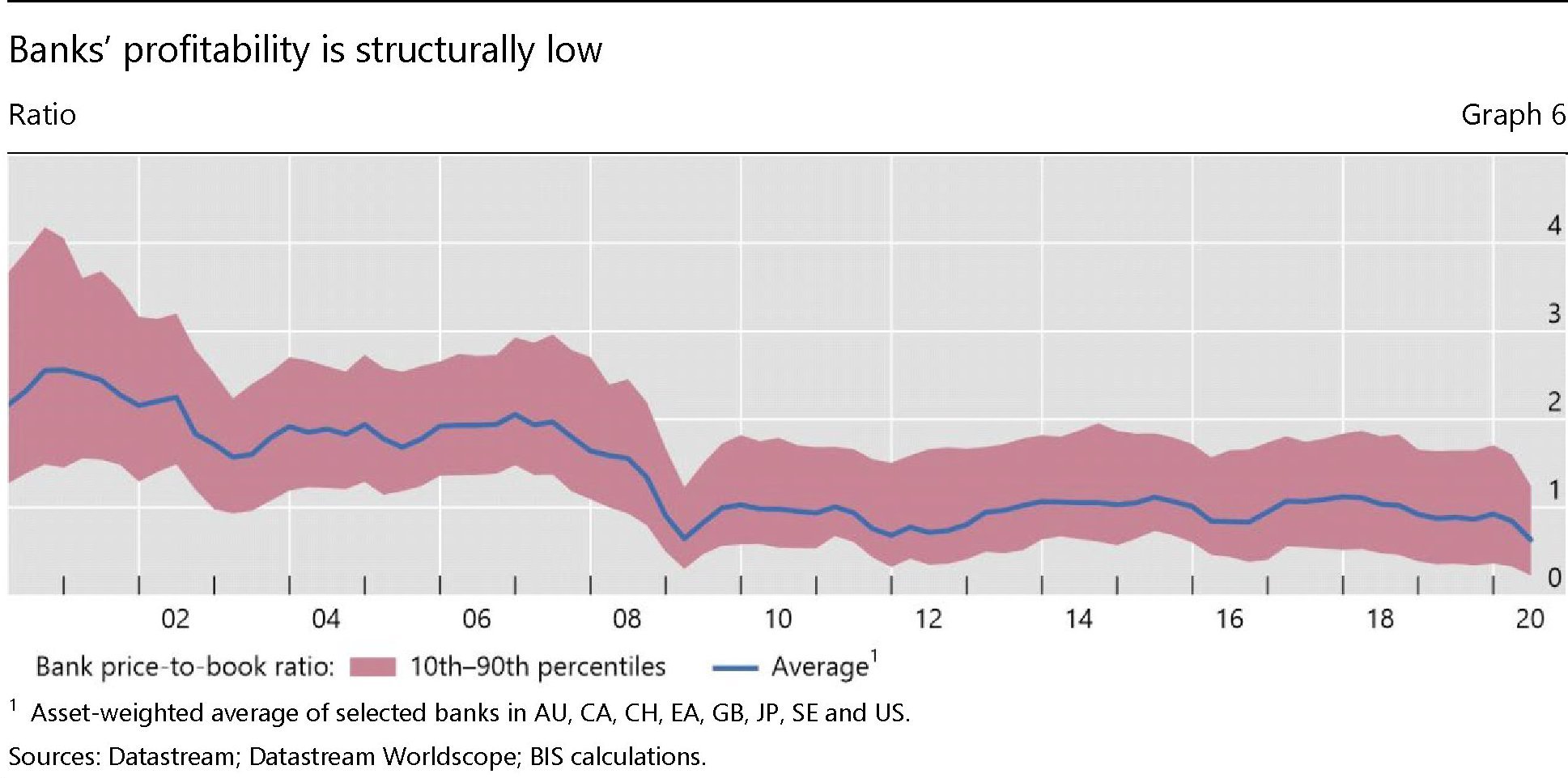

Questo i mercati lo sanno. E poiché le banche per una serie di ragioni che abbiamo anche in parte osservato, sono sempre meno profittevoli,

ecco che si intravedono i primi risultati di questa prodigalità indotta con la solita logica dell’emergenza, che caratterizza meglio di ogni altra la nostra epoca.

Perché tutto si tiene com’è ovvio. E i mercati sono poco pazienti. Ci mettono poco a far di conto e iniziano a prezzare al ribasso le banche che, se la crisi continua, si troveranno di fronte al solito dilemma che da oltre un decennio affligge le banche centrali e da sempre i governi: dare priorità all’emergenza, o lavorare per impedirne di future?

La risposta, qualunque sia, è sbagliata. Dobbiamo cambiare la domanda.

Cartolina. La pandemia del credito

Mentre l’economia collassava, affossata dalla pandemia, i flussi internazionali di credito crescevano come non mai, nel primo trimestre di quest’anno. La crisi sanitaria, mentre congelava l’economia reale, rendeva frizzante quella finanziaria, confermando ancora una volta la leggenda della loro divaricazione. Ma è pura apparenza. La fame di dollari (950 miliardi), in buona parte nella forma di titoli di stato Usa (560 miliardi), proveniva innanzitutto dalle banche non Usa, francesi e giapponesi in testa, e poi canadesi e svizzere, che dovevano comunque procurarsi la materia prima delle loro transazioni mentre i dollari iniziavano a scarseggiare e i picchi di volatilità portavano alle stelle le posizioni in derivati. Detta semplicemente. La pandemia del credito non vuol dire che l’economia stava meglio. Ma che cercava di stare in piedi.

La globalizzazione del dollaro. Quando i soldi finiscono

Ora che il meccanismo è stato descritto nelle sue coordinate principali e nelle sue fragilità, è il momento di vederlo all’opera per capire come si comporti quando è sottoposto a sollecitazioni critiche, che nel nostro tempo non mancano mai. Quella determinata dalla pandemia, ad esempio, che ha replicato, approfondendoli, gli stress ai quali i mercati finanziari avevano già assistito dieci anni prima, quando la Grande Crisi Finanziaria fece temere l’apocalisse.

Quando la globalizzazione del dollaro entra in crisi, solitamente a causa di uno shock più o meno profondo, accade quello che ci si può facilmente aspettare: i soldi letteralmente spariscono. I dollari, sarebbe meglio dire, se non fosse che quando parliamo di globalizzazione, ai giorni nostri, i soldi sono i dollari, pure se altre valute coesistono e soffrono insieme a noi.

La scomparsa dei dollari, ovviamente, è un’iperbole che serve solo a esprimere con linguaggio letterario ciò che in lingua economica viene descritta come un aumento dei costi di provvista. Detto altrimenti, i dollari diventano più costosi perché ne iniziano a circolare meno, e perciò finisce sempre con la Fed, che non è la banca centrale universale ma in pratica si, deve allargare i cordoni della borsa e oliare a più non posso gli ingranaggi del meccanismo, che sennò rischia di incepparsi.

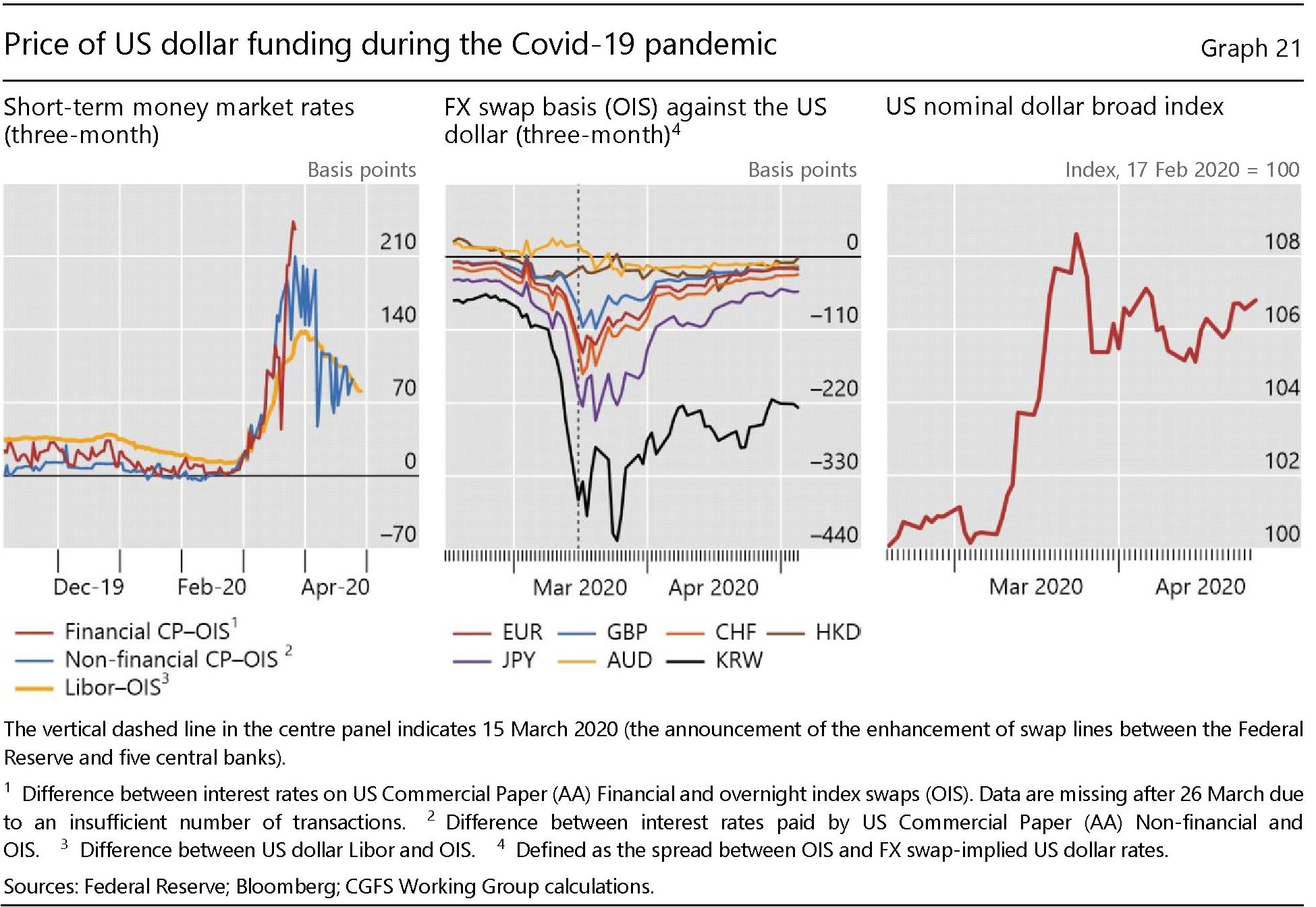

Durante il periodo più acuto della crisi Covid, possiamo intuire le condizioni dei mercati finanziari guardando i grafici sotto.

Il pannello di sinistra evidenzia l’impennata dei costo del funding a breve termine, che ha generato effetti notevoli anche sui mercati valutari, specie quelli asiatici (pannello centrale) mentre l’indice del dollaro si impennava (pannello di destra). Tradotto vuol dire che i dollari diventavano più rari e quindi più cari e perciò la moneta Usa si rivalutava sulle altre. Un meccanismo che si ripete con regolarità ogni volta che c’è uno scossone. Gli specialisti la chiamano ricerca di sicurezza. Probabilmente perché il dollaro, più che i fondamenti economici, ha robusti fondamenti politici.

A cambiare, in ogni crisi, sono semmai i moventi di questo meccanismo. I driver che guidano l’apprezzamento del dollaro che dipendono ogni volta dalla configurazione che i mercati hanno assunto dopo la crisi precedente. Ma su questo le analisi diventano difficoltose. E tuttavia, anche se cambiano le entità e il modo in cui si procacciano il denaro – ieri tramite banche oggi tramite intermediari finanziari non bancari – rimane il problema: i soggetti economici che agiscono sui mercati internazionali devono procurarsi dollari per soddisfare le loro esigenze e quando temono che verranno meno, parte una corsa all’accaparramento che produce il doppio effetto di far salire i prezzi della valuta mentre si deprimono i corsi azionari e obbligazionari, visto che molte di queste entità corrono a vendere ciò che possono per recuperare risorse. E questo spiega anche perché i paesi emergenti abbiano patito deflussi così importanti.

Nella crisi Covid sono state proprio le istituzioni finanziarie non bancarie a far salire la domanda di liquidità in dollari – con le conseguenze che abbiamo visto – probabilmente perché su di loro si è spostata molta parte del funding internazionale dopo le riforme iniziate con la GCF che ha spostato il fardello della globalizzazione del dollaro dalle banche alle non banche. Al contrario, quando scoppiò la crisi del 2008 furono le banche l’epicentro della crisi. In entrambi i casi, è dovuta intervenire la Fed, e a seguire le altre banche centrali, per placare i mercati.

Ovviamente non è possibile sapere come si riconfigureranno gli attori del sistema globale dopo che la crisi Covid, per il momento superata sui mercati finanziari, avrà svolto i suoi effetti. Però sappiamo alcune cose che ci ha insegnato l’esperienza. Ossia conosciamo il peso specifico dei singoli paesi che partecipano a questo gioco. Ma questa storia, che concluderà la nostra serie, la vedremo dopo.

(6/segue)

Puntata precedente: La fragile ragnatela di dollari che avvolge il mondo

La ricchezza americana non basta per allungare la vita

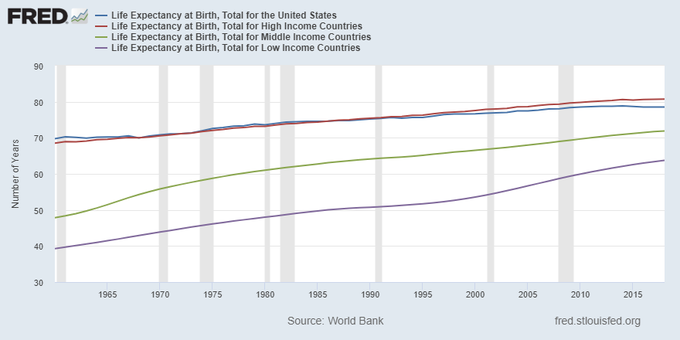

E’ materia da specialisti, siano essi demografi, economisti o sociologi, provare a spiegare il curioso paradosso statunitense che falsifica una delle correlazioni più gettonate in ambito scientifico: quella fra benessere economico e longevità. Rimane il fatto: negli Usa la longevità è cresciuta assai meno di quanto non sia avvenuto per altre economie avanzate. Ciò malgrado nel 1960 gli Usa fossero in cima alla classifica della longevità, come mostra una interessante ricognizione statistica pubblicata dalla Fed.

Il grafico mostra con chiarezza come l’andamento della longevità statunitense si divarichi dal resto delle economie avanzate intorno alla fine degli anni ’90 e da lì abbia intrapreso un andamento discendente. Sicché dal 1960 al 2018 l’aspettativa di vita alla nascita è passata da 69,7 anni a 78,5, mentre negli altri paesi avanzati si è passati da 68,5 a 80,7. Quindi meno di dieci anni di longevità guadagnati dopo quasi sessant’anni di crescita economica a fronte di oltre 12 per gli altri.

La Fed non fornisce alcuna interpretazione di questi dati, ognuno quindi è libero di sbizzarrirsi. Qualcuno tirerà in ballo i servizi sanitari, altri le politiche alimentari, altri ancora le diseguaglianze dei redditi o magari la diffusione delle armi. Noi ci contentiamo di osservare come la ricchezza non sia di per sé garanzia di una buona e lunga vita.

Non solo. Come ultima osservazione, che dovrebbe essere tenuta a mente dai tanti che lamentano i guasti della globalizzazione, vale la pena sottolineare i progressi in tema di longevità fatti dai paesi a basso e medio reddito. Negli anni ’60 l’aspettativa di vita era rispettivamente di 39 e 47 anni. Nel 2018 – ultimo aggiornamento dei dati – siamo arrivati a 63 e 71. Forse il capitalismo non è cattivo come dicono.

Il rischio del debito pubblico Emergente

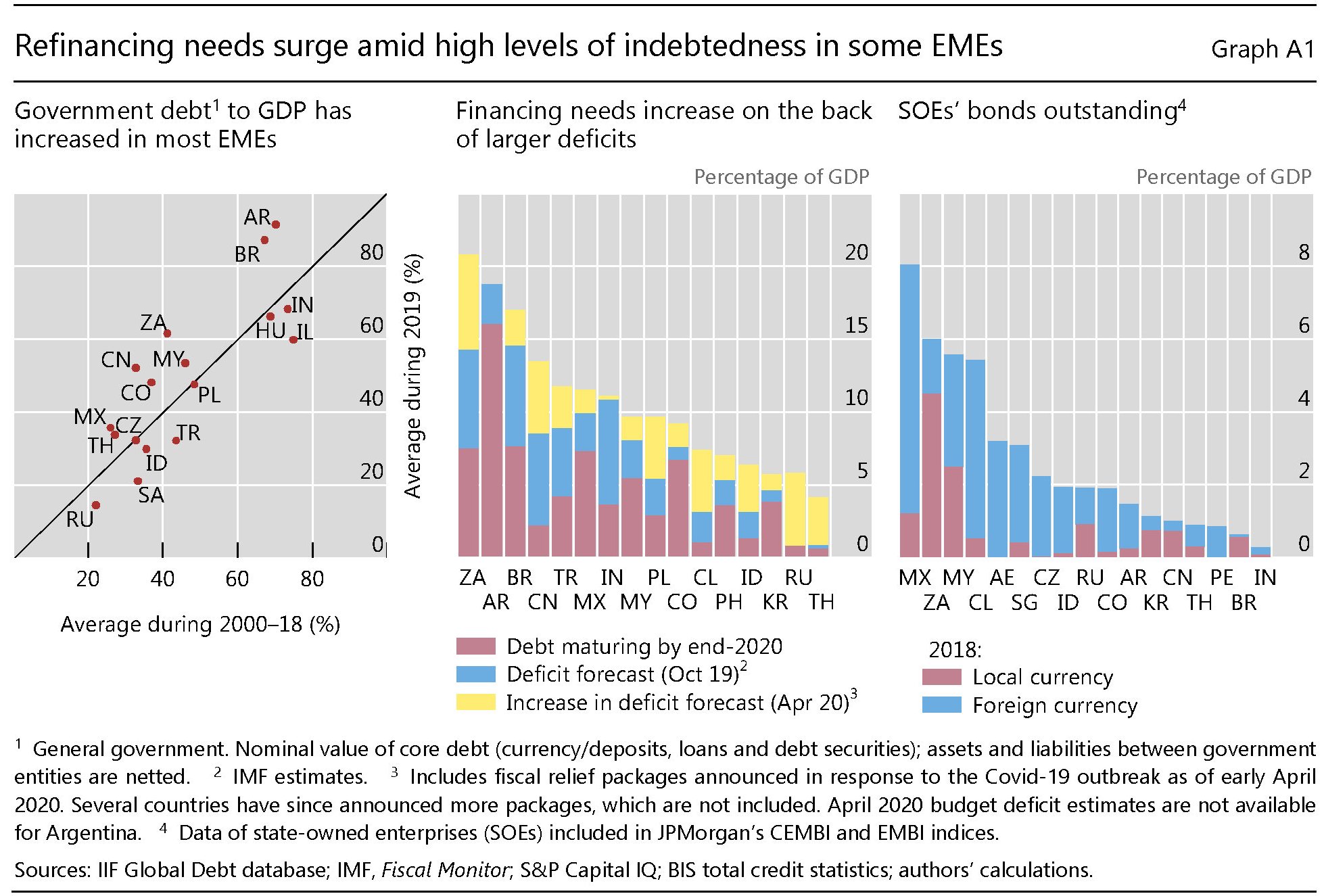

Rimane da chiedersi, dopo aver osservato la reazione delle banche centrali dei paesi emergenti alla crisi Covid e la solidità del settore corporate, che dovrebbe essere il principale argine contro la crisi, se i rischi finanziari per questi paesi non si annidino piuttosto nel settore pubblico, alle prese come in tutti i paesi del mondo, con notevoli esigenze di risorse a causa delle conseguenze dei vari lockdown.

La domanda nasce dalla semplice osservazione che nel marzo scorso, all’apice quindi dell’isteria Covid, i rendimenti sui bond sovrani di questi paesi sono saliti alle stelle a causa dei corposi deflussi da parte degli investori esteri che fuggivano dappertutto da ogni asset diverso dalla semplice liquidità. Un segnale, più che una tendenza, visto che, grazie all’azione delle banche centrali che abbiamo visto e al moderarsi dell’isteria, i mercati obbligazionari hanno iniziato a stabilizzarsi. Ma questo non ha impedito agli osservatori di notare quanto il debito sovrano emergente sia sensibile non solo alle svalutazioni improvvise, ma anche agli appetiti assai volatili degli investitori.

La principale ragione di preoccupazione deriva dal fatto che nell’ultimo ventennio il debito pubblico di questi paesi è cresciuto molto, seguendo una tendenza globale.

Ormai molte di queste economie (grafico sopra a sinistra) hanno un livello di debito superiore al 70% del pil il cui peso relativo è stato alleviato solo dal fatto che nel frattempo i tassi sono molto diminuiti, seguendo un’altra tendenza globale. Ma questo non vuol dire che questi debiti non debbano essere rifinanziati.

Il pannello centrale del grafico sopra illustra tali fabbisogni che dovranno essere aggiornati per tenere conto della spesa ulteriore che i governi hanno dovuto affrontare a causa dell’emergenza sanitaria, peraltro in corso. Ciò a fronte di un calo prevedibile degli incassi fiscali, congelati dai lockdown e che durerà fino a quando il settore produttivo non troverà un equilibrio soddisfacente, che tenga anche conto dei prevedibili calo di domanda generata dall’essiccarsi di molti redditi.

La Bis, nella sua ultima Rassegna trimestrale, stima che in media fra gli Emergenti censiti, i rifinanziamenti peseranno importi pari a circa il 10% del pil, con punte del 20 per alcuni. La crisi inoltre potrebbe costringere i governi a dover attivare le garanzie offerte, specie alle imprese a capitale pubblico (SOEs) che in molti paesi (grafico sopra a destra) esibiscono un livello importante di debito e magari producono materie prime che stanno soffrendo pressioni deflazionistiche dall’inizio della crisi.

Ciò per dire che la crisi offre molti spunti di sofferenza, al debito sovrano degli Emergenti. E non solo per la sua quantità, ma anche per la qualità.

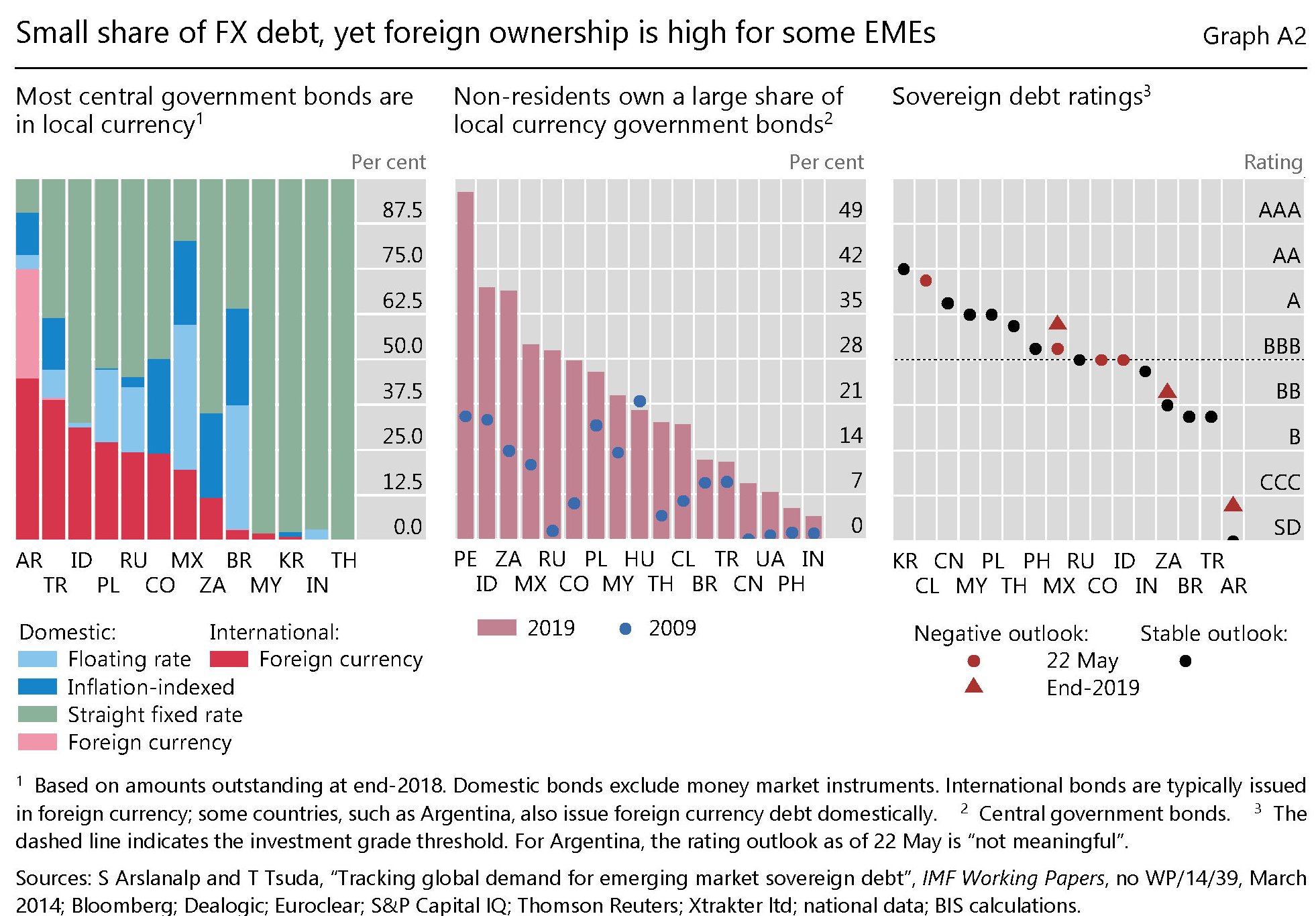

Fra tali qualità spicca quella della composizione valutaria di questi bond sovrani. Molti paesi hanno sviluppato mercati nazionali del debito pubblico (local currency government bond (LCGB) markets) per evitare di esporsi troppo ai capricci degli investitori esteri. Come conseguenza a fine 2019 circa l’80% dei bond sovrani erano denominati in valuta nazionale, per lo più a cedola fissa.

Ciò malgrado alcune di queste economie – la Turchia ad esempio – hanno ancora una quota importante di debito sovrano in valuta estera, per cui sono molto sensibili ai cambi climatici nel mercato valutario. E basta ricordare i recenti tormenti della lira turca per averne contezza.

A questo si aggiungono i problemi che possono arrivare dal settore corporate legato allo stato. Come esempio la Bis ricorda che circa il 90% del debito delle SOEs di Brasile, Colombia e Messico è denominato in dollari e il collasso dei corsi delle materie prime, che sono l’ossigeno di questi paesi, ha reso questo debito ancora più difficile da gestire.

Un altro elemento di preoccupazione deriva dal fatto che i mercati locali del debito pubblico sono molto frequentati dagli investitori esteri, e non c’è da stupirsi. Aprire un mercato locale del debito non implica affatto che nel paese in questione ci siano anche i capitalisti. Semmai è vero il contrario, trattandosi di paesi ancora poveri. Quindi i capitalisti devono venire dai paesi avanzati, che non trovando più investimenti redditizi in ecosistemi coi tassi a lungo termine ormai azzerati in molte giurisdizioni, comprano debito turco, russo o messicano per spuntare qualche rendimento.

La Bis stima che circa il 20% del debito sovrano, in aggregato (grafico sopra pannello centrale), sia detenuto da non residenti, una quota raddoppiata dal 10% di dieci anni fa. Che è un fatto positivo, per questa economia, tranne quando parte il panico, come è accaduto anche di recente. Se a ciò si aggiunge che vendendo i bond all’estero questi paesi devono esibire un rating soddisfacente per non pagare troppo salato il sostegno degli investitori, il quadro si completa. Un eventuale downgrade sotto il livello investment grade sarebbe per queste economia una iattura peggiore del Covid. Perché il virus prima o poi sparirà. Lo stigma è più persistente.

Le banche centrali hanno sestuplicato i bilanci

Due o tre crisi fa – sembra un secolo ma sono passati poco meno di tre lustri – l’economia internazionale funzionava covando grandi rischi, ma con un’inflazione bassa e una crescita robusta. In quel tempo alle banche centrali dei paesi del G10 bastavano meno 4 trilioni di dollari di asset per “alimentare” i sistemi finanziari di questi paesi.

Oggi la situazione è quella che vedete nel grafico sopra, riportato nell’ultimo rapporto sulla stabilità finanziara globale del Fondo Monetario internazionale. L’impennata dei bilanci che si osserva a seguito della Grande Crisi Finanziaria del 2008, cui ha seguito una crescita sostenuta per gli anni successivi, sembra persino poca cosa rispetto a quella che si osserva in conseguenza della crisi Covid, dalla quale sembra lecito aspettarsi ulteriori aumenti della capienza delle BC.

Se per una volta uscissimo dalla logica dell’emergenza, dovremmo interrogarci su cosa sia accaduto all’economia internazionale se oggi servono bilanci sei volte più grandi del passato per continuare ad alimentare il funzionamento dei mercati. E’ un segnale di robustezza, o semmai di debolezza, il dover costringere le banche centrali a farsi carico di obbligazioni crescenti – sbaglia chi pensa che le banche centrali possano indebitarsi all’infinito e senza pagare pegno – per tenere in piedi la giostra?

Ma poiché non abbiamo tempo – e soprattutto voglia – di farci domande perché la casa brucia eccetera eccetera, ecco che anche i paesi emergenti hanno iniziato a copiare le politiche monetarie di quelli avanzati.

Tale decisione risulta del tutto comprensibile, vista l’entità dei deflussi registrata da queste economie nel pieno dell’ultima crisi.

Così come risulta comprensibile, quasi auspicabile, che le grandi BC, con la Fed in testa, abbiamo riaperto i rubinetti per arrestare il crollo dei mercati.

Il punto però rimane. Le BC possono continuare a raddoppiare i bilanci ogni cinque anni. Ciò non toglie che qualcuno possa chiedere il conto. E non sarà piacevole.

Cartolina. Il gioco dell’oca della globalizzazione

Come in un infinito gioco dell’oca, il debito in dollari emesso da soggetti non Usa è tornato alla casella di partenza osservata nel lontano 2008, quando quotava circa 13 trilioni, proprio come oggi. In un tempo che smarrisce costantemente la memoria, questo risultato merita una menzione, perché vuol dire che l’egemonia statunitense, della quale la moneta è un chiaro riflesso, gode di ottima salute. Quindi le notizie della morte della globalizzazione – che dell’egemonia Usa è una conseguenza – erano un tantino esagerate. Così come quelle secondo le quali la Cina sarebbe una nemica giurata dell’ordine costituito: sono stati proprio i capitali cinesi ad alimentare la domanda di dollari nell’ultimo decennio. La questione è semplice, pure se complicata dalla tecnica. I soldi servono a tutti e col tempo aumenta la nostra fame di denaro. Quindi di dollari.