Il matrimonio morganatico fra banche e banche ombra

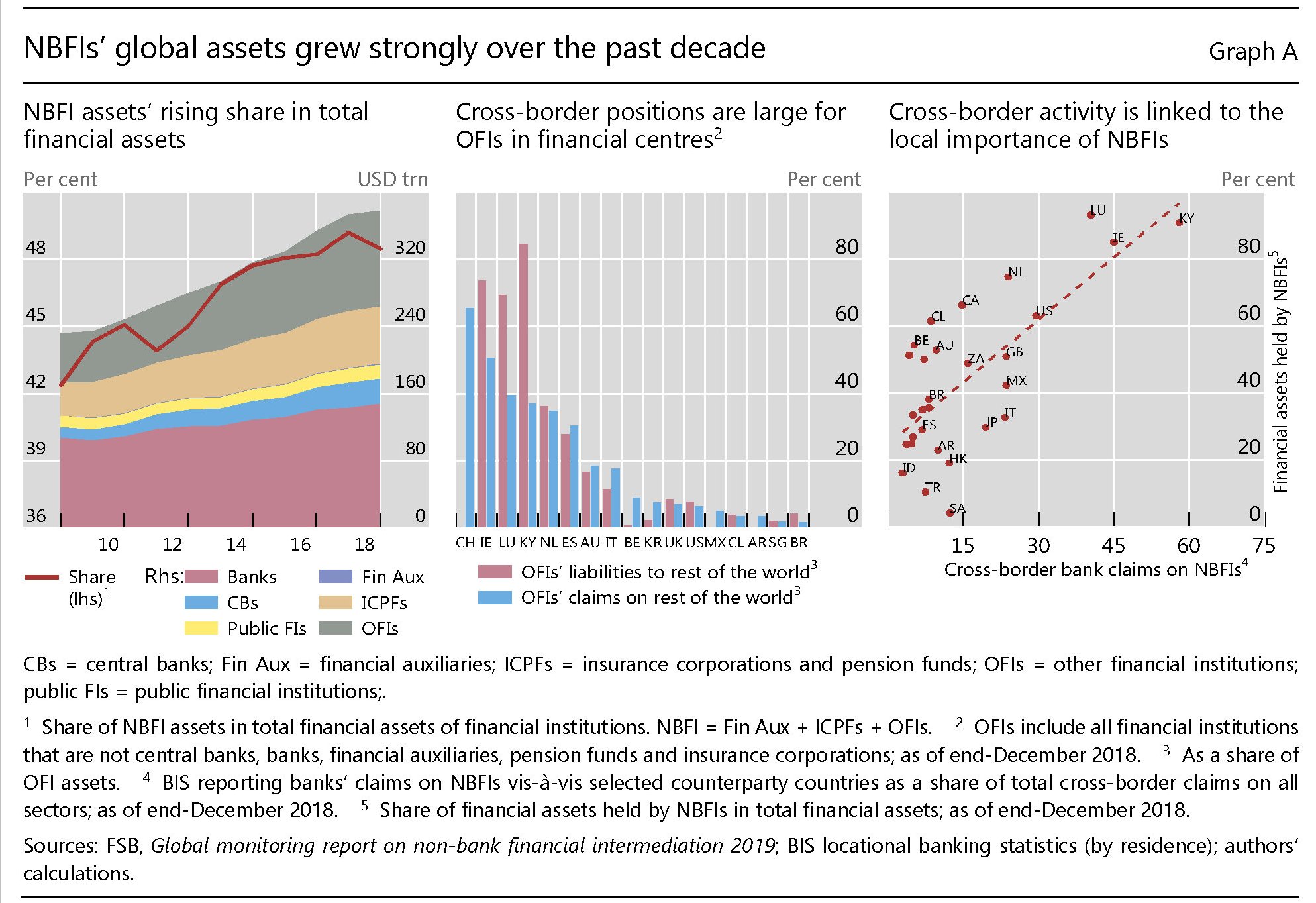

Un bell’approfondimento pubblicato nell’ultima rassegna trimestrale della Bis ci aiuta a capire quanto profondo, complesso e soprattutto economicamente rilevante sia diventato il legame che unisce le banche alle istituzioni finanziarie non bancarie (non-bank financial institutions, NBFIs). Un legame che non è esagerato chiamare matrimonio. Morganatico magari, e celebrato un po’ in sordina. Ma pur sempre un matrimonio.

L’entità di queste relazioni è già di per sé un indicatore della profondità del rapporto. Nel primo trimestre del 2015 i crediti bancari transfrontalieri verso queste NFBIs, che ricordiamo raccolgono vari soggetti, dai fondi pensione ali hedge fund, passando per i fondi monetari o vari veicoli di investimento, fino ad arrivare alle controparti centrali, ammontavano a 4,6 trilioni. Nel primo trimestre del 2020, eravamo arrivati a 7,5 trilioni, con una crescita superiore al 60%, ben superiore a quella registrata dal totale del credito bancario.

I grandi protagonisti di questa fiera internazionale del denaro in larga parte denominato in dollari americani (più del 50%), sono ovviamente i paesi avanzati, ma non solo loro. Primeggiano anche i grandi centri finanziari, spesso ospitati negli stessi paesi. Ma anche nei paesi emergenti si è assistito a una crescita di questo mercato. L’esplosione della crisi Covid ha messo a nudo le fragilità di questa giostra, com’era facile prevedere. Ma non vuol dire che il gioco si sia fermato. Al contrario.

Prima di vedere un po’ più in dettaglio, vale la pena ricordare che le NBFIs alimentano non poco i volumi di credito che finiscono alle famiglie o alle imprese. Ciò vuol dire che il loro operare è fonte di potenziale rischio sistemico, come peraltro ha dimostrato ampiamente la crisi del 2008 che, non a caso funzionò come potente incentivo proprio per la regolazione dello shadow banking. Regolazione che non ne ha impedito una rigogliosa fioritura negli anni successivi. Al punto che gli asset di questo segmento sono cresciuti molto più di quelli bancari.

Alla fine del 2018, infatti, gli asset complessivi delle NBFI erano arrivati a 184 trilioni di dollari, a fronte dei 148 delle banche.

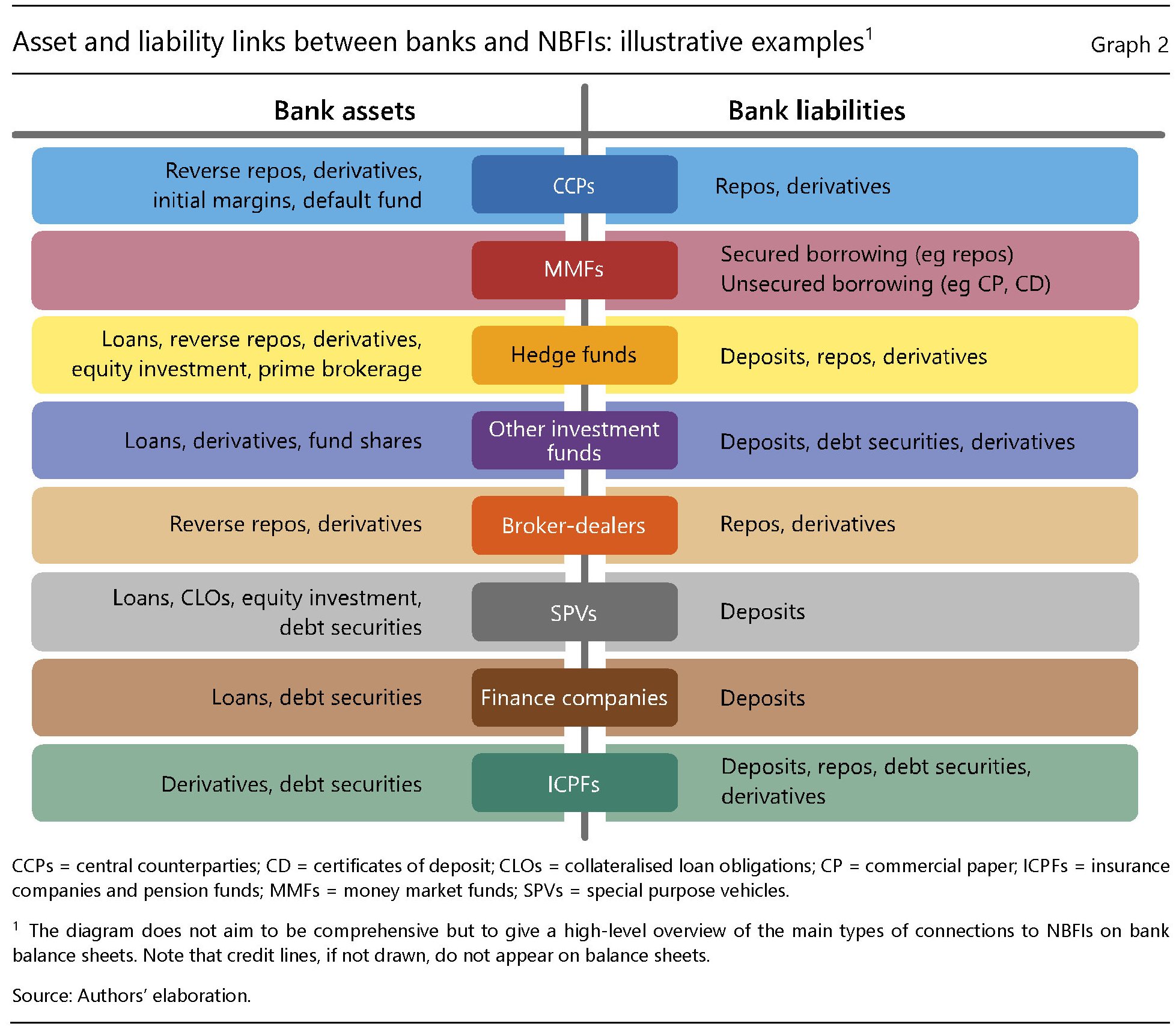

Il fatto che questi due segmenti crescano sostanzialmente in linea, non deve stupire: banche e non banche “sono collegate direttamente e indirettamente”, come riporta la Bis. Sono due facce della medaglia che compone il mercato finanziario. Ciò si può comprendere guardando il grafico sotto, che illustra i legami, puramente contabili, fra le banche e queste entità. Per dirla semplicemente, i crediti di una parte sono debiti dell’altra, e viceversa.

Così come un prestito bancario diventa un debito per la NBFI che ne fruisce, così un deposito di una NBFI presso una banca diventa un debito per quest’ultima.

La Bis ha fotografato il network dei crediti che le banche hanno verso le NBFI a inizio 2020, laddove i nodi sono proporzionali al valore e il colore mostra la residenza legale dei collegamenti della banca che ha i crediti.

Quindi i crediti delle banche Usa verso la GB (grafico sopra a sinistra) sono rappresentati dal flusso verde che collega il centro Usa al centro viola GB, mentre il flusso viola verso gli Usa rappresenta i crediti delle banche GB verso le NFBI Usa.

Osservando queste connessioni si possono imparare molte cose. Ad esempio la notevole corrente di risorse che intercorre fra Londra e New York, metafora neanche troppo velata dell’anglosfera che primeggia nei mercati finanziari. Oppure la circostanza che la banche giapponesi abbiamo molti crediti nei centri finanziari, probabile conseguenza di un elevata esposizione verso i CLOs (collateralised loan obligations) magari emessi dalle stesse banche offshore tramite veicoli di investimento. Si può altresì notare l’esiguità del peso specifico europeo, rispetto a quello giapponese o angloamericano di questi flussi. Dovremmo stupirci che queste relazioni siano in larga parte denominate in dollari? Certo che no. La preminenza finanziaria è solo una delle declinazioni dell’egemonia.

(1/segue)

Seconda puntata: Si stringe il legame fra banche e banche ombra negli Emergenti