Etichettato: maurizio sgroi

La Nazione Globale. Nazionalismo vs Internazionalismo

Nel lungo libro sulla storia della globalizzazione che ancora attende di essere scritto, e al quale questo saggio intende contribuire, capita di imbattersi in coppie dialettiche che sono un ottimo punto di osservazione per analizzarne lo svolgimento.

Altrove abbiamo parlato di una di queste coppie, che vede dialetticamente opporsi il nomade allo stanziale, riflesso della lunga transizione fra le società paleolitiche e quelle neolitiche che in qualche modo caratterizza ancora la storia.

Qui è interessante osservarne un’altra che nel periodo che stiamo osservando si può dire abbia trovato la sua forma compiuta di maturazione e che anche di recente è assurta agli onori del dibattito pubblico, a ennesima dimostrazione del procedere coerente del processo di globalizzazione dell’ultimo secolo e mezzo.

Ci riferiamo al dualismo fra nazionalismo e internazionalismo, che proprio nel lunghissimo XIX secolo celebrò la sua epifania trovandovi, questi due termini, la loro sistematizzazione formale, sia dal punto di vista sociale che politico.

La formazione degli stati nazionali è antecedente al periodo che stiamo osservando, ma l’idea e la pratica diffusa del nazionalismo maturano i suoi esiti solo nel corso del XIX secolo, culminando nella pandemia di stati nazionali che fiorisce in Europa dopo la Grande Guerra per motivi che andremo a esplorare sommariamente più avanti.

Quanto all’internazionalismo, la sua sanzione storica arriva con l’analisi marxista, che non a caso origina la Prima Internazionale, alla quale nel tempo succederanno le altre – ennesima dimostrazione di continuità del lunghissimo XIX secolo – quale risposta all’internazionalismo capitalista generato dalla rivoluzione borghese. In sostanza – questo è il pensiero di fondo – per contrastare la globalizzazione borghese, che Marx fa coincidere con l’avvento del capitalismo, serve la globalizzazione comunista condotta dal proletariato.

Ovviamente l’economia-mondo, per ricordare la terminologia usata da Fernand Braudel, fra l’altro, nella sua celebre analisi sugli scambi nel Mediterraneo nel XV-XVI secolo, esisteva anche da molto prima. Tuttavia l’analisi marxista rimane peculiare perché originò per pura contrapposizione la teorizzazione dell’internazionalismo comunista.

Questa coppia dialettica, squisitamente hegeliana, è la stessa che ritroveremo nelle due globalizzazioni concorrenti seguite al secondo conflitto mondiale: l’internazionale capitalista e quella comunista in lotta per l’egemonia, dopo essersi alleate nel corso della seconda guerra globale per sconfiggere i vari fascismi, che incarnavano, fra le tante altre cose, il principio nazionalista, pure se declinandolo in chiave imperiale.

Ancora una volta si osserva il legame che tiene avvinto il lunghissimo XIX secolo. E si osserva come questi due principi – nazionalismo e internazionalismo – abbiano duellato fino ad oggi per imporre un ordine nel mondo.

Bastano giusto un paio di esempi. Ancor prima che terminasse la Grande Guerra, il presidente americano Wilson diffuse i celebri quattordici punti all’interno dei quali era contenuto il principio dell’autodeterminazione in chiave nazionalista che doveva caratterizzare la geografia del mondo, e quindi innanzitutto dell’Europa, una volta che il conflitto si fosse concluso.

Il dissolvimento degli imperi seguito alla guerra – quello tedesco, quello russo, quello ottomano e quello austriaco – fornì spazio geografico vitale a numerose rivendicazioni nazionalistiche che i vincitori della guerra provarono a definire nel Trattato di Versailles col proposito, neanche troppo celato, di creare un cordone sanitario attorno ai bolscevichi russi che intanto sognavano – e con qualche fondamento di probabile riuscita – di internazionalizzare la loro rivoluzione. Anche qui vediamo il principio nazionalista usato come antagonista di un internazionalismo.

Notiamo una cosa: la crisi dell’internazionalismo, simboleggiata dalla fine della Seconda Internazionale che si consuma fra il 1914 e il 1916, dopo l’adesione di molti partiti socialisti alla guerra indetta dai loro governi, coincide con l’avvento programmatico del nazionalismo wilsoniano, cui fa da controcanto, un anno dopo la fine della guerra, la nascita della Terza Internazionale bolscevica. Il conflitto, come si vede, non è mai cessato.

Intanto però la visione wilsoniana conduceva al disastro degli anni ‘20-‘30, quando il principio nazionalista, portato all’esasperazione, alimentava le rivoluzioni fasciste grazie a mitologie imperiali allestite alla bisogna a scopi propagandistici, a celare evidenti necessità geo economiche e politiche.

Al tempo stesso si sgretolava l’internazionalismo capitalista, che malgrado i numerosi tentativi di ripristino dell’ordine prebellico, culminata con il ritorno al Gold Standard della sterlina alla parità ante-guerra del 1925, veniva piegata dalla crisi del ‘29. Il sistema monetario aureo internazionale, base dell’internazionale capitalista, iniziò a decomporsi a partire dal 1931, quando Londra abbandonò il Gold Standard. La proliferazione di dazi e barriere fece il resto, riducendo al lumicino il commercio internazionale.

L’internazionalismo comunista non ebbe maggior fortuna. Esaurita la spinta propulsiva dei primi anni Venti, quando sembrò che la rivoluzione comunista potesse attraversare le frontiere dell’Europa Occidentale arrivando in Germania, il movimento fu indebolito dalla gestione sovietica della Terza internazionale.

I due internazionalismi toccarono, negli anni ‘30, il loro momento più basso, proprio mentre le ideologie nazionaliste cambiavano il panorama politico mondiale, proponendo un paradossale transnazionalismo su base etnico che ricordava lo schema imperiale.

In generale si tende ad associare la deriva nazionalista ai vari fascismi. Ma quanto agli effetti globali, il nazionalismo più rilevante fu quello statunitense. Gli Usa fecero una chiara scelta di campo facendo mancare il proprio sostegno all’ennesimo tentativo di ricucire la trama delle relazioni internazionali, adottando una politica prettamente nazionalista e mercantilista in campo economico.

Si pensi al celebre messaggio di Roosevelt alla conferenza di Londra del 1933, convocata proprio per provare a ristabilire un sistema internazionale di relazioni economiche dopo la traumatica uscita della sterlina dal Gold standard del ‘31, nel quale il presidente americano da poco insediato, lasciava capire senza mezzi termine che la sua priorità non era ristabilire il commercio internazionale, ma il prezzo dei prodotti agricoli statunitensi.

La Conferenza di Londra fallì per il rifiuto americano di approvarne le conclusioni. Da lì a poco sarebbe stato svalutato il dollaro rispetto all’oro. Ciò diede il via alla politica mercantilista statunitense della quale la capacità di attrarre oro dall’estero fu uno dei punti salienti, oltre ai dazi e alla protezione sociale interna. Il liberalismo finì negli Usa – ammesso che mai vi abbia allignato – molto prima che in Europa.

Se leggiamo il secondo conflitto globale con la lente dell’opposizione fra questi due principi politici, ci accorgiamo che a uscirne vincitore fu senza dubbio l’internazionalismo, nella forma comunista dell’Unione Sovietica e capitalista degli Stati Uniti che infatti nello spazio di pochi anni intrapresero il Piano Marshall.

Di quest’ultimo si ricorda che fece arrivare ingenti risorse economiche, meno che spinse l’Europa a consorziarsi: l’attuale Ocse nasce come organismo per la gestione delle risorse americane e l’Unione dei pagamenti fondata all’interno dell’Europa nei primi anni ‘50 contiene in nuce i principi che più tardi confluiranno nella Comunità economica europea.

Ma tale tendenza – lo sviluppo di organismi internazionali – era già presente prima che la guerra si concludesse, quando a Bretton Wood si decise la fondazione della Banca Mondiale e del Fondo Monetario Internazionale. Quindi arrivò l‘Onu, erede delle Società delle nazioni, ma con una profonda differenza. Mentre gli Usa fecero mancare la propria adesione a quest’ultima, rendendola politicamente ininfluente, nell’Onu l’America gioca un ruolo di primo piano, di fatto controllandola.

In sostanza nel secondo dopoguerra si afferma un internazionalismo egemonizzato da una nazione simile a quello del predominio inglese della seconda metà del XIX secolo, ma molto diverso perché all’epoca la Gran Bretagna doveva confrontarsi con altre potenze emerse – la Francia o la Russia – ed emergenti: la Germania e gli stessi Usa. Gli Usa invece nel campo occidentale (e nel Giappone) non avevano né hanno rivali, ma solo clienti.

La formula politica del secondo dopoguerra culminata nell’invenzione dell’Occidente contro l’Oriente comunista, trova la sua espressione economica nel dollaro, che è la moneta nazionale degli Usa e insieme la valuta che denomina gli scambi internazionali. Una delle coordinate della nostra attuale globalizzazione.

Se guardiamo alla nostra coppia dialettica nel periodo lungo, possiamo osservare che l’internazionalismo, nella sua forma capitalista e comunista almeno fino al crollo del muro di Berlino, è l’erede di quella che Hobsbawm chiamava la doppia rivoluzione: quella inglese, borghese, industriale e capitalista, e quella francese, radicale e democratica. Non è certo un caso che la Seconda Internazionale venga fondata nel 1889, a cent’anni dalla presa della Bastiglia.

Nel secondo dopoguerra questi due spinte politiche, figlie del secolo XIX, hanno combattuto la loro guerra per l’egemonia: lo spirito borghese capitalista a Occidente e quello sanculotto-bolscevico a Oriente, pure se con ampie aderenze anche in Europa.

Se guardiamo in un orizzonte ancora più lungo, l’opposizione dei due principi nazionalismo/internazionalismo – che ancora non smettono di confliggere – è lo specchio rovesciato di quella che abbiamo ricordato fra stanziali e nomadi. Gli internazionalisti sono i nomadi della modernità, quindi tendenzialmente apolidi e nemici delle frontiere, migranti per vocazione – vocazione peraltro che proprio nel periodo che stiamo osservando matura le sue connotazioni socio-economiche – e competitori degli stanziali che rivendicano il diritto alla loro piccola patria, identificata da sangue, lingua e cultura, protetta da mura contro lo straniero, ossia i nomadi. Gli stanziali incarnano il principio nazionale uscito vittorioso dalla Grande Guerra e grande sconfitto – ma non per questo rassegnato – nella seconda, quando la globalizzazione lentamente torna ad accelerare le connessioni globali, pure se sotto l’egida di una nazione egemone che si “internazionalizza”.

Appartiene ai paradossi di cui si nutre la storia che l’affermazione dell’internazionalismo coincida con il trionfo della stanzialità neolitica rappresentata dall’emergere delle megalopoli che ormai ricordano le prime città stato. La massima stanzialità associata alla massima mobilità che ha già coniato la sua sintesi linguistica nel concetto di glocalizzazione, con la rivoluzione tecnologica e delle comunicazione a fare da collante. Ma si tratta solo di un gioco di parole. Entrambe queste pulsioni sono profondamente presenti nelle società e nello spirito dell’uomo e non sarà certo il vocabolario a risolverle. Servirà altro. Ma non sappiamo cosa.

Questo post fa parte del saggio La Nazione Globale. Verso un nuovo assolutismo, in corso di redazione. Per agevolare la lettura non sono state pubblicate le note al testo con i riferimenti bibliografici, che saranno disponibili nella pubblicazione completa.

La questione energetica cinese. Gli investimenti esteri

Poiché l’appetito energetico cinese chiede di essere soddisfatto, e abbiamo visto come sia composito e quantitativamente rilevante, non bisogna stupirsi se nel tempo ciò abbia determinato un notevole attivismo delle imprese cinesi all’estero. Mettere in sicurezza le forniture energetiche non è uno scherzo: servono grandi capitali, buone relazioni e una sostanziale spregiudicatezza. E questa è stata la principale preoccupazione delle imprese cinesi che operano nel settore, almeno nell’ultimo decennio.

Già dal 2004, quando vale a dire la fame emergetica del paese iniziava a emergere, la National Development and Reform Commission (NDRC) cinese si era messa all’opera alla ricerca di opportunità di investimento. I frutti si videro negli anni successivi.

Fra il 2005 e il 2013 circa la metà degli investimenti diretti cinesi all’estero andarono al settore energetico. Dopo, questa quota è scesa a circa il 20%, collocandosi tuttavia a un livello medio compreso fra i 20 e i 40 miliardi di dollari l’anno nell’ultimo decennio. Per l’intero periodo compreso fra il 2005 e il 2019 si calcola che il settore energetico abbia assorbito circa 400 miliardi di dollari di investimenti cinesi all’estero, costituendo una ragnatela di interessi diffusa in tutto il globo.

Come si può osservare, il grosso di questi investimenti si concentra in Asia, con circa il 30%, un Europa, Russia compresa, per un altro 20% e l’America Latina, di poco sotto il 20%. L’Africa quota circa un 8%, anche se è probabile che molti degli investimenti sfuggano ai radar degli osservatori, mentre fra i singoli paesi spiccano il Brasile e il Canada, destinatari dell’11%.

Quanto alla commodity, buona parte dell’attenzione cinese negli anni recenti si è concentrata sul petrolio, che abbiamo visto serve soprattutto per i trasporti. Ma molte risorse sono state dedicate al carbone, che rimane ancora la principale risorsa energetica cinese, e al gas, che è quella “emergente”.

Negli anni più recenti l’attenzione si è concentrata sulle rinnovabili. Con un occhio anche agli aspetti più commerciali. Magari si investe su un impianto eolico all’estero, ma si ha cura di installare turbine prodotte in Cina.

La parte del leone, in queste scorribande all’estero, l’ha fatta la China National Petroleum Corporation (CNPC), che si calcola abbia investito oltre 70 miliardi di dollari. seguita dalla China Petroleum & Chemical Corporation (Sinopec) con 60 miliardi e dalla China National Offshore Oil Corporation (CNOOC) con 40 miliardi. Anche la China Investment Corporation (CIC), che non opera nel settore energetico ma è una importante compagnia di investimento statale, ha messo sul piatto altri 30 miliardi. Altri 20 a testa, infine, sono stati investiti dalle compagnia statali che gestiscono reti: la State Grid e la China Three Gorges Corporation (CTG).

L’impegno energetico cinese all’estero non si esaurisce con la voce degli investimenti diretti. Le compagnie cinesi partecipano a numerosi progetti di sviluppo nei paesi emergenti, soprattutto in Asia e in Africa. Fra le altre cose, la Cina offre prestiti ai paesi intenzionati a investire in questo settore. Ad esempio per la costruzione di infrastrutture, come è successo per gli oleodotti e i gasdotti che la collegano con la Russia.

Alcuni di questi progetti, si calcola circa un 10%, finiscono impantanati o conducono a nulla. Ma il resto è più che sufficiente per irrobustire le catene di fornitura cinese. E non solo quelle. La fame cinese di energia sembra destinata a cambiare la rete dei collegamenti nella grande massa euroasiatica e africana, oltre che le relazioni fra i vari paesi che la compongono e che hanno a che fare con l’energia.

Schematizzando, possiamo rappresentare la Cina e l’Europa come i due grandi motori che alimentano l’economia dell’Eurasia, che trovano nella sua parte centrale il suo carburante. Questi due motori sono naturalmente concorrenti – vanno in direzioni diverse – e anche molto diversi fra loro. Ma per chi vende il carburante questo non è un problema. Anzi, forse è la migliore delle opportunità.

(6/fine)

Puntata precedente. La fuga nel gas

Arriva il rimbalzo del mattone “morto”

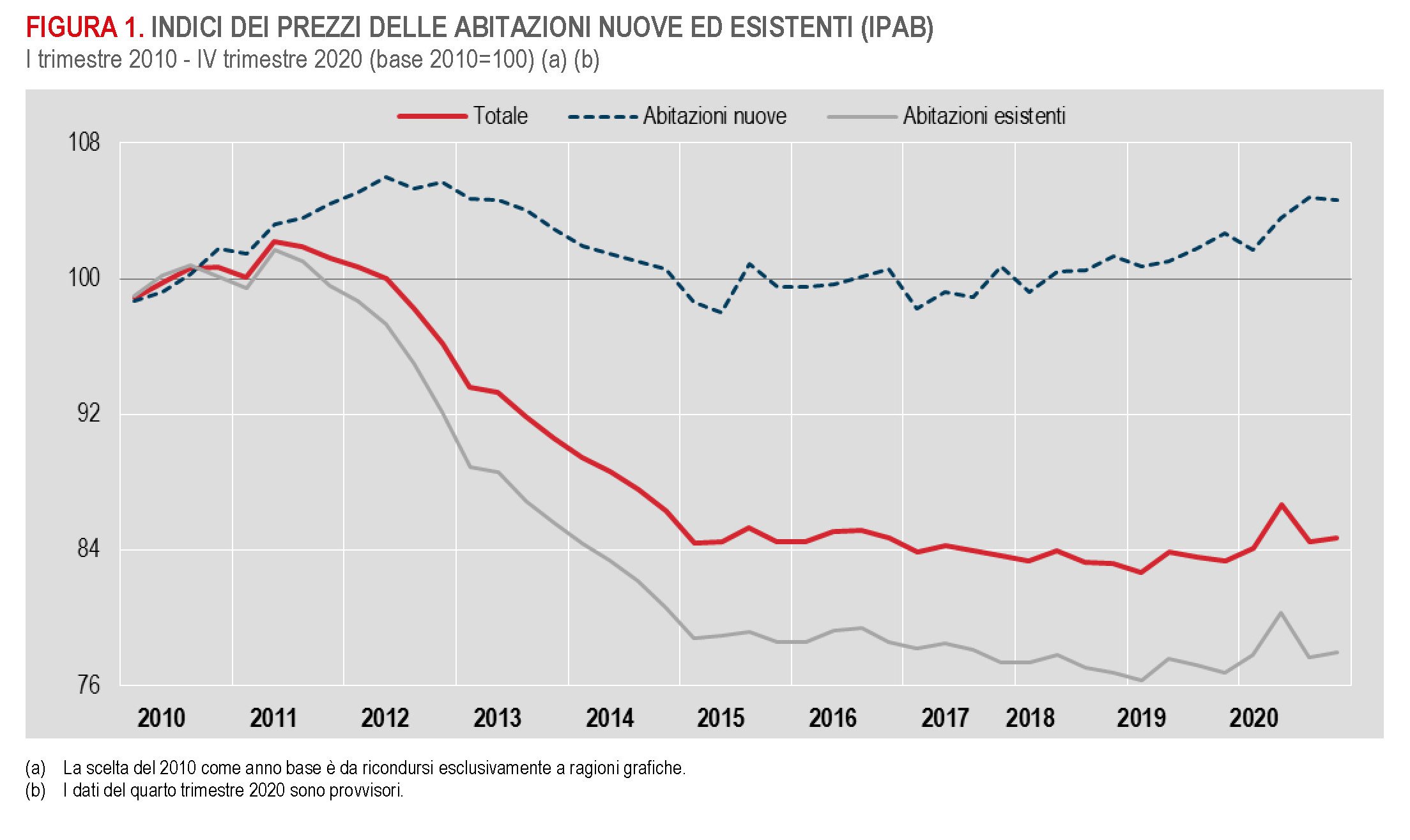

I dati diffusi da Istat sull’andamento del mercato immobiliare, che fotografano la crescita degli indici dei prezzi del mattone, sia per gli immobili nuovi che usati, nell’ultimo trimestre del 2020 hanno sorpreso molti osservatori, considerando che il rimbalzo dei prezzi arriva nel periodo economico peggiore dell’ultimo decennio, ossia da quando inizia la serie IPAB.

Il grafico sopra dovrebbe bastare a spegnere certi entusiasmi. Ma prima di approfondire, è opportuno riportare per sommicapi le ultime cifre.

La tabella sopra offre un rapido riepilogo. Ciò che possiamo dedurne è che per le abitazioni esistenti il guadagno complessivo dell’anno scorso non è bastato a recuperare il livello del 2015. Le abitazioni nuove hanno recuperato circa il 5%, pure se nell’ultimo trimestre 2020 hanno visto un lieve calo.

Se il dato aggregato viene scorporato in realtà minori, le informazioni diventano ancora più interessanti. A Milano i prezzi crescono per il quinto anno consecutivo, dopo che nel 2020 i prezzi sono aumentati del 12,1%, grazie in buona parte alle abitazioni nuove, e soprattutto per la prima volta dal 2010, i prezzi sono tornati sopra il livello di quell’anno, segnando una crescita del 35% dal 2015.

A Roma invece, malgrado la crescita dello 0,8% dei prezzi annuali nel 2020 dopo tre anni di cali, i prezzi stanno ancora il 27,5% sotto il livello del 2010 – quasi il 30% in meno per le abitazioni esistenti – e l’indice a fine 2020 non ha ancora neanche recuperato il livello del 2015.

Le differenze territoriali vanno analizzate in relazione agli andamenti dei volumi di compravendita che, come nota Istat, sono in crescita dell’8,8% nel trimestre considerato. Il dato è estratto dall’Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate, e vale la pena dare un’occhiata per capire meglio.

Il primo elemento da notare è l’aumento dello sconto medio sul prezzo richiesto dal venditore, passato dal 10,9% all’11,3, con tempi di vendita stabili a sette mesi e mezzo. Esiste ancora una fetta ampia di mercato dove domanda e offerta non si incontrano, visto che i divari di prezzo sono la causa principale della cessazione degli incarichi, con offerte ritenute troppo basse per il 54,3% dei venditori o prezzi troppo alti per il 50,5% dei compratori.

Il secondo dato è quel +8,8% di compravendite nel quarto trimestre che, se scorporato, offre molti informazioni utili. La prima è che le vendite aumentano in gran parte nei comuni minori (+11,8%) e assai meno nei capoluoghi (+2,9%). La seconda è che l’aumento trimestrale non è bastato a compensare il calo annuale, che rimane del 7,7% rispetto al 2019.

Dal grafico si osserva che il mini rimbalzo trimestrale ha riportato il numero di compravendite al livello del 2018, da dove aveva iniziato la sua discesa poi divenuta un crollo a causa della pandemia.

Quanto alla geografia, vale la pena fare un approfondimento su Roma. Qui – sempre nel quarto trimestre – le compravendite sono aumentate del 7,9% rispetto al IVQ 2019 a fronte di un calo trimestrale dei prezzi dell’1,1% rispetto al trimestre precedente, seguito a un ulteriore calo del 2,5% nel terzo trimestre – quando le compravendite risultavano in calo del 9,6% rispetto al IIIQ 2019 – rispetto al secondo.

Ciò dà l’idea di un mercato ancora notevolmente sensibile ai prezzi, che evidentemente vengono ancora percepiti come elevati. Peraltro i compratori manifestano esigenze diverse rispetto al solito. Tutte le classi dimensionali degli appartamenti sono in crescita, a Roma, ma meno quelle più piccole.

Se ripetiamo l’analisi per Milano, otteniamo un risultato rovesciato. L’aumento dei prezzi ha affossato le compravendite, che nel quarto trimestre 2020 sono diminuite dell’8,9% rispetto al IVQ 2019 e nel terzo addirittura del 15,5%, e su tutti i tagli di appartamento.

Semplificando, potremmo dire che la discesa dei prezzi, com’è logico che sia, ha favorito l’aumento delle compravendite a Roma, ma le ha scoraggiate a Milano. In entrambi i casi gli squilibri sembrano parecchio precari. Chi scommette sul mattone farebbe bene a ricordarselo.

Il Secolo asiatico. L’internazionalismo monetario cinese

Rimarrà probabilmente confinata fra le righe dell’informazione di settore la notizia che la banca centrale cinese, insieme a quella degli Emirati Arabi Uniti, si sono uniti a un progetto guidato dal Bis innovation hub, ossia la struttura che si propone di alimentare la collaborazione e il dialogo all’interno della comunità dei banchieri centrali sulle tematiche legate all’innovazione tecnologica e, in generale il fintech.

Il progetto in questione si chiama Multiple CBDC (m-CBDC) Bridge, ed è focalizzato sullo sviluppo dei pagamenti transfrontalieri – una delle tematiche core dei prossimi anni – ed è stato sviluppato, oltre che dalla Bis, anche dalla Hong Kong Monetary Authority e dalla Banca centrale tailandese.

In dettaglio, il progetto si propone di sviluppare una tecnologia basata su registro distribuito (DLT, distributed ledger technology) proprio per facilitare i pagamenti transfrontalieri in tempo reale e in valuta.

L’adesione del Digital Currency Institute (DCI), controllato dalla People’s Bank of China (PBC), e della Central Bank of the United Arab Emirates (CBUAE) dà al progetto un’interessante connotazione internazionale, per la semplice ragione che l’Asia si conferma grande protagonista nonché avanguardia dell’innovazione monetaria. Non soltanto relativamente alle politiche, ma anche per quel che concerne la forma che avranno in futuro il sistema dei pagamenti e, soprattutto, la moneta. La Cina, non a caso, è il paese che più degli altri ha portato avanti lo sviluppo e la sperimentazione di una central bank digital currency (CBDC).

Interessante anche osservare che tale innovazione, almeno per il momento, avvenga nell’orbita dell’internazionale dei banchieri centrali, all’interno della quale anche la Cina inizia a fare capolino.

E’ presto per dire se questo sia una mossa tattica o strategica. Di sicuro l’internazionalismo monetario cinese, già agli onori della cronaca dopo l’inserimento dello yuan nel basket che compone i diritti speciali di prelievo del Fmi (SDR) fa un altro piccolo passo in avanti. Non è certo la convertibilità che tutti si aspettano prima o poi arrivi. Ma un’apertura di credito sicuramente sì.

(6/segue)

Puntata precedente. L’economia (s)governata

I mercati nella morsa dei governi e delle multinazionali

Un interessante studio pubblicato dal Fmi, dedicato alla notevole crescita del potere sui mercati delle grandi multinazionali, offri molti spunti di riflessione a chi voglia comprendere come funzioni oggi l’economia internazionale, dove coabitano, più o meno pacificamente, organizzazioni sempre più mastodontiche e burocratizzate: le corporation, appunto, ma anche i governi.

Queste due entità sono come i grandi vasi di ferro in mezzo ai quali si trovano i vasi di coccio dei mercati, che giocoforza finiscono con l’essere definiti dal loro combinato disposto, e che perciò fanno somigliare a nostalgiche rievocazioni le discussioni sui mercati liberi. Questi ultimi, per dirla brevemente, lo sono nella misura in cui viene loro consentito. E poiché l’invadenza di governi e grandi imprese aumenta di anno in anno, ne deriva che tale libertà diminuisca proporzionalmente.

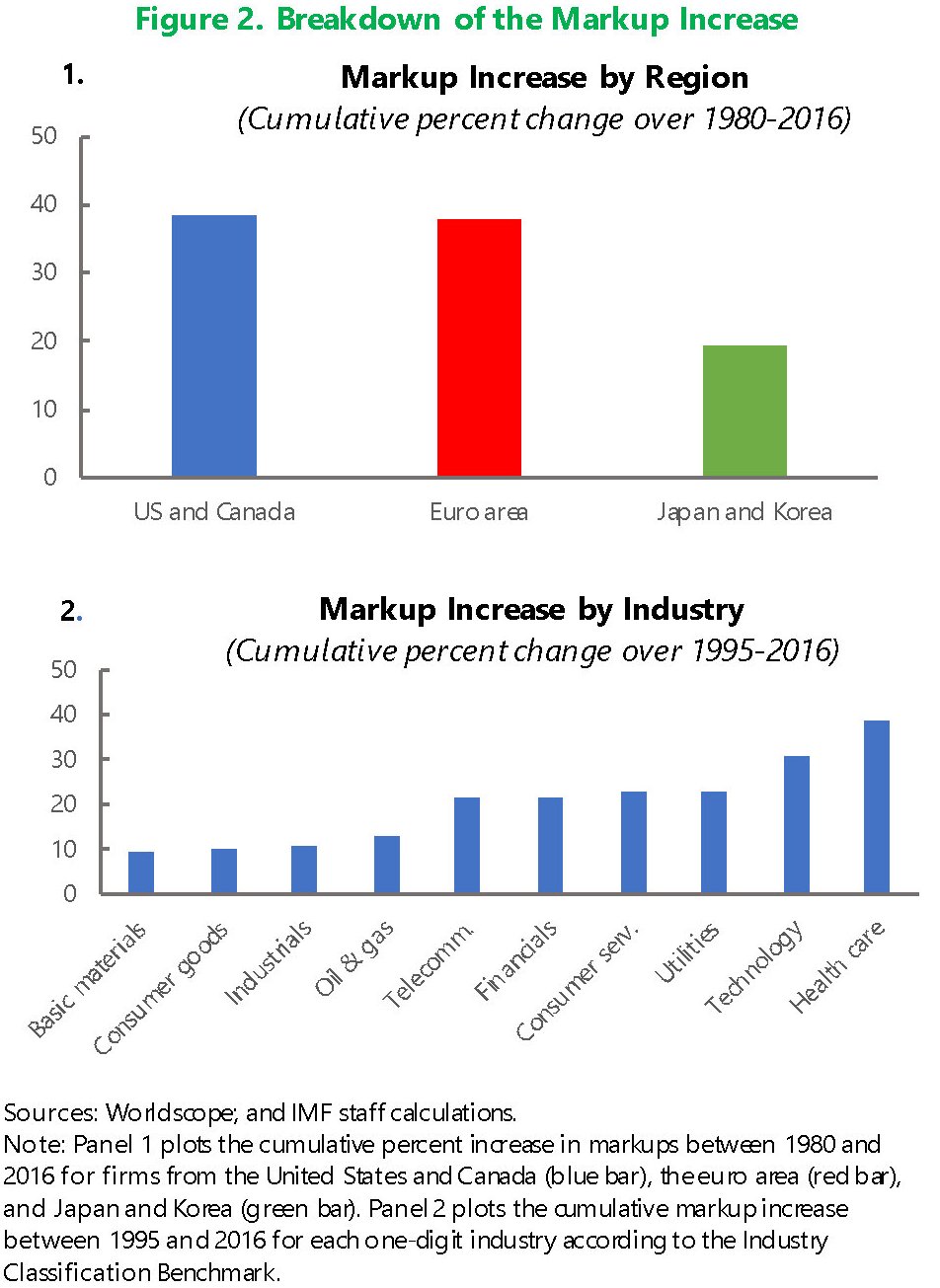

Lo studio del Fmi ci consente di osservare i progressi fatti dalle multinazionali nell’ultimo quarantennio, ossia da quando il “market power” di queste entità ha iniziato a crescere.

La prima evidenza di questo aumento di potere sui mercati dal parte delle aziende è visibile nel grafico in altro a sinistra, che misura l’andamento del mark up dal 1980, in crescita di circa il 30%.

Il mark up misura il rapporto fra i prezzi e il costo marginale di produzione, quindi può essere utilizzato indirettamente per valutare il livello di concorrenza. Nel senso che un mark up crescente implica una concorrenza decrescente, e viceversa.

Un mark up crescente implica inoltre che le imprese abbiano accresciuto la propria quota di profitti. E gli altri grafici ci consentono di osservare che questa tendenza si è sviluppata in larghissima parte nelle economie avanzate, dove i mark up sono cresciuti di oltre il 35%, a fronte di un aumento del 30% delle concentrazioni industriali (grafico in basso a sinistra). Ciò ha determinato un aumento della profittabilità, intesa come rapporto fra i dividendi e le vendite, del 40% (grafico in basso a destra). Nelle economie emergenti, al contrario, il market power delle imprese è rimasto costante. Forse perché più elevato è il potere dei governi.

Un’altra osservazione interessante è che gli andamenti dei mark up sono stati omogenei fra Europa Stati Uniti/Canada, ma molto minori per l’Asia, e che si sono osservate notevoli differenze fra i diversi settori industriali.

La maggior crescita dei profitti si è osservata nei settori health care e tecnologia. Nulla di cui stupirsi, considerando che siamo società che invecchiano col cellulare in mano. Nulla di strano che questi settori siano il triplo più remunerativi di quelli che producono beni di consumo.

Da questo derivano diversi vantaggi che conferiscono notevole potere di mercato a queste aziende, che facilmente assumono posizioni dominanti. “Man mano che le aziende ad alto margine di profitto diventano più grandi – scrive il Fmi -, consolidano la loro posizione di leader del settore e la concentrazione del mercato aumenta”. Non va troppo lontano dal vero chi paragona, ad esempio, le attuali Big Tech agli oligopolisti del mercato statunitense di un secolo fa.

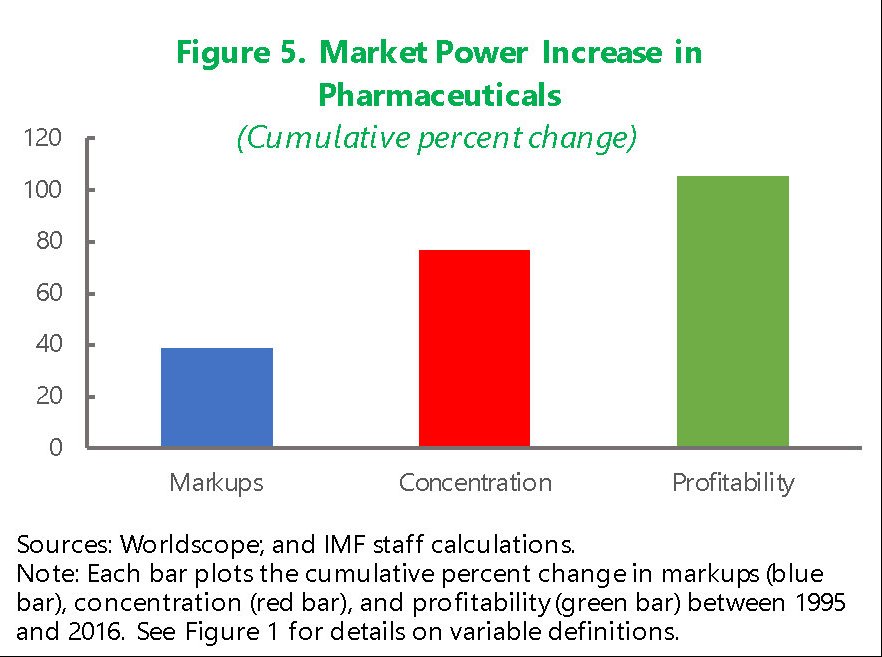

Anche il caso delle industrie farmaceutiche, che vivono in gran parte sul binomio innovazione&brevetti, è molto interessante da osservare.

Dal 1995 il mark up è cresciuto del 40%, la concentrazione dell’80 – con le prime quatto corporation della top 20 delle lista che hanno visto crescere le proprie vendite dal 50 al 90% – e una profittabilità che è raddoppiata.

In sostanza, questa industria risulta essere molto più remunerativa e concentrata di quella hi tech. Un segno dei tempi, sicuramente. Ma anche una conseguenza delle normative sulla proprietà intellettuale che il Fmi ipotizza contribuiscano notevolmente alle fortune del farmaceutico, rimandando però a ulteriori approfondimenti.

Aldilà dei casi specifici, tuttavia, quel che risulta evidente è che “un piccolo gruppo di aziende ad alto margine di profitto ha un potere di mercato sempre più radicato”. La diseguaglianza, insomma, non vale solo per le persone, ma anche per le corporation. “Le aziende al decile più alto della distribuzione del mark up hanno più che raddoppiato i loro mark up, mentre le aziende nella metà inferiore della distribuzione hanno aumentato il loro solo del 5%”.

La diseguaglianza di profittabilità spiega bene perché (grafico a destra) sia aumentata la probabilità per le imprese al top della distribuzione di rimanerci.

L’avvento della pandemia sembra fatta apposta per confermare e rafforzare questi trend. La crisi, infatti, ha colpito più duramente le realtà medio e piccole, trovando assai più attrezzate quelle grandi.

E questo ci conduce alla parte finale dell’analisi. Entità quantitativamente rilevanti non sempre favoriscono la qualità degli affari. La rendita di posizione spesso tende ad erodere la dinamicità. L’analisi svolta dal Fmi, basata su 28 economie a partire dal nuovo secolo mostra che il numero di nuove imprese tende a declinare, insieme al tasso di crescita e al contributo delle nuove imprese al prodotto.

Non finisce qui. Altri studi hanno osservato un “potere significativo e crescente dei grandi datori di lavoro nei mercati del lavoro locali”. Questo significa in sostanza che le grandi imprese sembra paghino di più i lavoratori rispetto alle altre, ma in realtà risulta che paghino meno se si raffrontano i livelli di produttività.

Da qui l’invito alle autorità a sviluppare policy capaci di equilibrare queste tendenze, specie in presenza di quelle grandi piattaforme on line, che ormai da un ventennio hanno cambiato l’economia internazionale e che sono una perfetta epitome di queste problematiche.

In sostanza i governi dovrebbero essere in grado, coordinandosi a livello internazionale visto che queste entità sono globalizzate, di trovare contromisure per evitare che il potere di mercato di queste entità cresca a tal punto da sopprimere il mercato stesso. Perché se non riescono non si troveranno più di fronte delle semplici multinazionali, ma qualcosa di molto più invadente. Chiamarli vice-stati forse è troppo. Ma rende l’idea.

In ogni caso, sia che cresca il potere delle multinazionali, sia che, per limitarlo, cresca quello dei governi, per il mercato gli spazi sembrano destinati a ridursi. Molti ne saranno felici. Ma forse si sbagliano.

(1/segue)

La tosatura degli azionisti fa bene alle banche

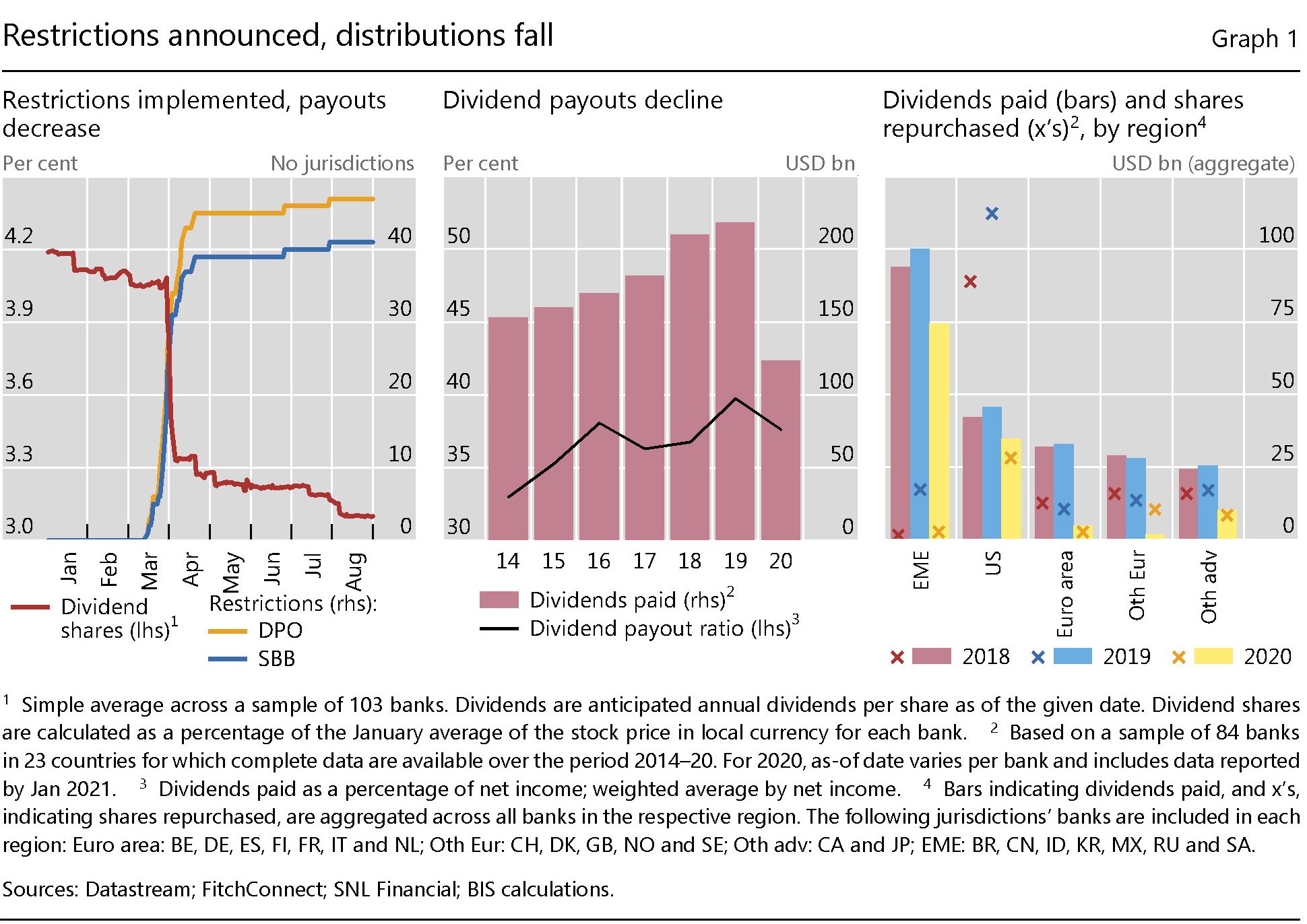

Poiché viviamo tempi straordinari, nulla più dell’ordinario diventa meritevole di attenzione. Sicché risulta molto utile leggere un bollettino pubblicato di recente dalla Bis di Basilea che assevera col crisma dell’osservazione scientifica quello che a naso poteva già suggerirci il buon senso. Che, vale a dire, bloccare i dividendi per gli azionisti delle banche, pure se nuoce alle quotazioni di borsa, fa bene alla capitalizzazione degli istituti e quindi li rafforza nel momento in cui serve garantire ampie capacità di prestito.

Conclusione che ha il merito di accordarsi con lo spirito del tempo, che ha chiaramente in odio ogni forma di rendita finanziaria e quindi non ci vede nulla di male a far seguire alla tosatura dei risparmiatori – il calo dei tassi di interesse è un altro esempio – quella degli azionisti che tanto, questo deve essere il pensiero, sono ricchi abbastanza da poter sopportare di restare senza dividendi per un anno o due. Pensiero magari giusto, ma squisitamente non detto, come si conviene al nostro tempo che evita di parlare di ciò che non si può dire.

Ricorderete che dopo l’esplosione della crisi finanziaria determinata dalla pandemia i policymaker si trovarono obbligati a intraprendere azioni capaci, da un lato, di garantire la stabilità finanziaria – si pensi all’azione di allentamento monetario deciso dalle banche centrali – dall’altro di favorire l’erogazione di credito bancario, visto che molte aziende, private dei flussi di cassa a causa dei lockdown, erano rimaste a secco.

In questa temperie, in alcune giurisdizioni, maturò la decisione di mettere un freno ai dividendi bancari, anche perché il calo delle quotazioni, determinato dal crollo delle borse, poteva indurre le banche a “pompare” dividendi per compensare i guadagni di breve termine degli azionisti.

Ciò però ha effetti negativi sulla base patrimoniale degli istituti, aumentandone la rischiosità a danno degli obbligazionisti e dei depositanti, oltre a ridurre “il capitale disponibile a sostegno del prestito, con implicazioni negative per l’economia”. Ciò non vuol dire che questa politica di contenimento dei dividendi abbia solo effetti positivi. Ad esempio può “scoraggiare gli sforzi futuri per raccogliere capitale”.

Gli esiti osservati dalla Bis sono coerenti con queste premesse teoriche. I prezzi delle azioni bancarie soggette a restrizioni sui dividendi sono diminuiti, ma non i credit default swap, a dimostrazione che il mercato non ha prezzato alcun rischio per la stabilità finanziaria di questi istituti. Al tempo stesso la capitalizzazione bancaria è cresciuta, favorendo la stabilità finanziaria e insieme la politica di prestiti.

Questo effetto si è ottenuto diminuendo del 57% l’ammontare di dividendi erogati nel 2020 rispetto al 2019, con il massimo del declino concentrato in Europa. Per le grandi banche, i dividendi sono stati quasi azzerati. Nei mercati emergenti, i dividendi sono diminuiti più moderatamente. In Cina, ad esempio, sono scesi del 26%. Negli Usa invece le banche hanno pagato dividendi per lo più tramite buyback, ma non hanno superato il 25% del valore del 2019.

Quanto ai ribassi azionari provocati dall’annuncio della sospensione dei dividendi, in Europa e in UK in media i prezzi sono diminuiti del 10% dopo gli annunci della Bce e della BoE. Altre giurisdizioni, dove tale annuncio non era stato fatto ma dove veniva ritenuto probabile, hanno visto diminuire comunque le azioni del 3%.

Gli effetti sulla capitalizzazione sono riepilogati dal grafico sotto.

Detta semplicemente, un incremento di capitale del 2% ha prodotto un aumento di prestiti del 6,7, avvalorando la congettura che un blocco completo dei dividendi avrebbe consentito di aumentare la capacità di prestito fra il 2 e il 16%. Il blocco completo non c’è stato. Ma che prima o poi arriverà, quando sarà necessario, molti sono pronti a giurarci.

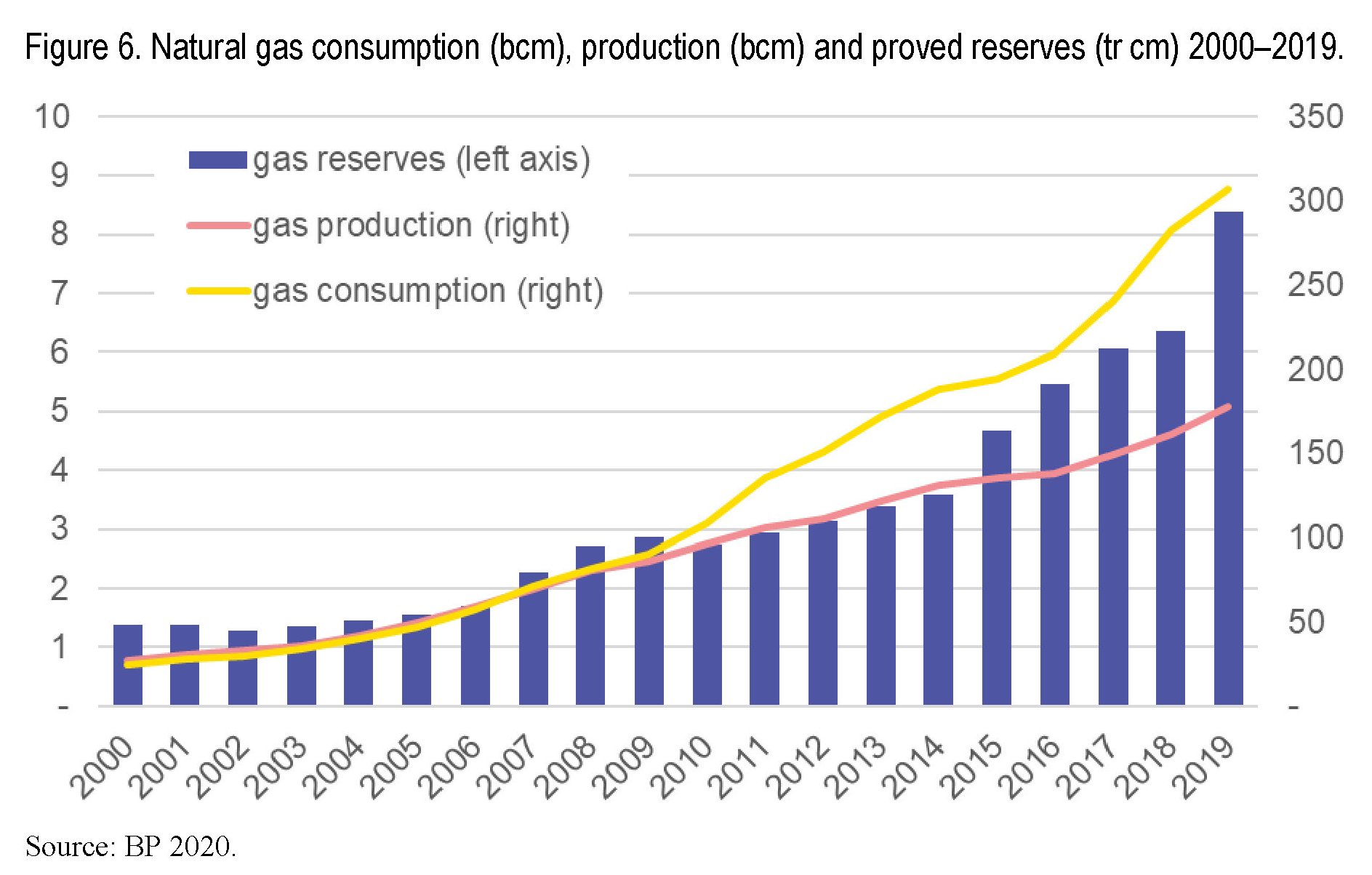

La questione energetica cinese. La fuga nel gas

Fino a ieri, prima che iniziasse il nuovo secolo, il gas era una fonte energetica residuale per i cinesi. Oggi, che la Cina ha promesso urbi et orbi di de-carbonizzarsi, il gas è divenuto una delle fonti privilegiate della politica energetica di Pechino, e quindi una variabile rilevante nel grande gioco della geoeconomia. Le vie gas non sono meno rilevanti di quelle del petrolio, a ben vedere.

I dati sono chiari. Nel periodo fra il 2000 e il 2019 il consumo di gas è cresciuto a una media del 14% l’anno, aumentando insieme al desiderio dei cinesi di respirare un’aria più pulita.

Già nel 2016 la Cina era divenuta il terzo grande consumatore mondiale di gas, e tuttavia la quota globale rimane relativamente bassa. La regione Asia/Pacifico consuma un quinto del gas del mondo. La Cina sta sotto il 10%.

Gran parte di questa quota – circa il 40% – viene utilizzata dall’industria, mentre le famiglie pesano circa il 25%. Nell’ultimo decennio il settore dei trasporti ha portato la sua quota di consumi al 15%.

L’International Energy Agency (IEA) prevede che questi consumi cresceranno ancora in futuro, anche se ci vorrà del tempo perché il gas detronizzi il carbone, che pesa ancora oltre il 60% nella produzione di energia elettrica.

Meno nota, l’informazione che la Cina sia il sesto produttore di gas al mondo dopo Usa, Russia, Iran, Canada e Qatar. La produzione è cresciuta notevolmente negli anni fra il 2004 e il 2010.

Fino al 2008 il gas cinese riusciva a coprire il consumo di gas del paese, ma poi, come si può osservare dal primo grafico la forchetta si è allargata. Ormai la produzione nazionale copre meno del 60% dei consumi. E così il gas è diventato un problema (di approvvigionamento) oltre che un’opportunità (di consumo). Anche perché la produzione cinese non si prevede in grande espansione nel futuro prossimo (si stima una crescita della produzione di 54 Bmc entro il 2025), a meno che non si riescano a smobilizzare le notevoli riserve non convenzionali di gas, che al momento risulta difficile e antieconomico utilizzare. Ma in futuro chissà. La fame di gas fa miracoli.

Al momento la produzione nazionale è dominata dalla China National Petroleum Corporation (CNPC), che con la sua sussidiaria PetroChina ha prodotto 119 Bmc di gas naturale nel 2019. Le altre due compagnie statali energetiche, la Sinopec e la China National Offshore Oil Corporation (CNOOC), hanno prodotto un altro 20% dell’output complessivo dell’anno. Dal maggio scorso anche le compagnie straniere sono state invitate ad esplorare i siti cinesi alla ricerca di gas, e già si sono fatte avanti ExxonMobil, Shell e BP, ma siamo ancora ai preliminari.

Il paese sperimenta anche la trasformazione di carbone in gas (synthetic natural gas, SNG), ma non si p ancora andati oltre il 2% della produzione (nel 2018), e si sta iniziando anche a produrre biogas.

Sicché le importazioni diventano determinanti, e con esse le relazioni geopolitiche che ne sono il naturale complemento. Per rifornirsi Pechino usa il gas liquefatto (LNG) trasporto per nave – si pensi al gas russo importato dalla penisola russa di Yamal – che gas naturale lungo vari gasdotti.

Si stima che entro l’anno prossimo la Cina possa divenire la prima importatrice di gas, dopo essere diventata la prima importatrice di greggio. già oggi la domanda cinese pesa circa la metà della domanda globale nel gas liquefatto.

E questo spiega perché le corporation cinesi abbiano investito così massicciamente in progetti di joint venture in Australia – il più grande produttore nell’Asia-Pacifico – Russia e persino Mozambico.

Le importazione di LNG Usa sono state soggette alle scaramucce della guerra commerciale scatenata dall’amministrazione Trump e fra altri e bassi sono ancora a livelli piuttosto contenuti.

Le strade del gas cinese sono numerose, di conseguenza, e molto ramificate.

Già dal 2010 sono iniziate le importazioni da Turkmenistan, Uzbekistan e Kazakhstan attraverso la Central Asian pipeline, che nel 2015 ha raggiunto i 55 miliardi di metri cubi l’anno, con la previsione di arrivare a 85 con l’apertura della linea fra Turkmenistan, Tajikistan e Kyrgyzstan.

Nel 2013 sono iniziate le importazioni dal Myanmar, che però rimangono alquanto contenute. Più rilevante l’accordo con i Russia del 2014 che ha condotto al gasdotto Power of Siberia che entro il 2025 arriverà a 38 miliardi di metri cubi.

La Russia peraltro ha più volte proposto alla Cina la realizzazione congiunta di un’altra infrastruttura, l’Altai gas pipeline.

Chiaro perciò da chi dipendano le forniture cinesi di gas. Chiare anche le conseguenze politiche.

(5/segue)

Puntata precedente. La variabile geopolitica del nucleare

Puntata finale. Gli investimenti esteri

Cartolina. Il Grande Inquinatore

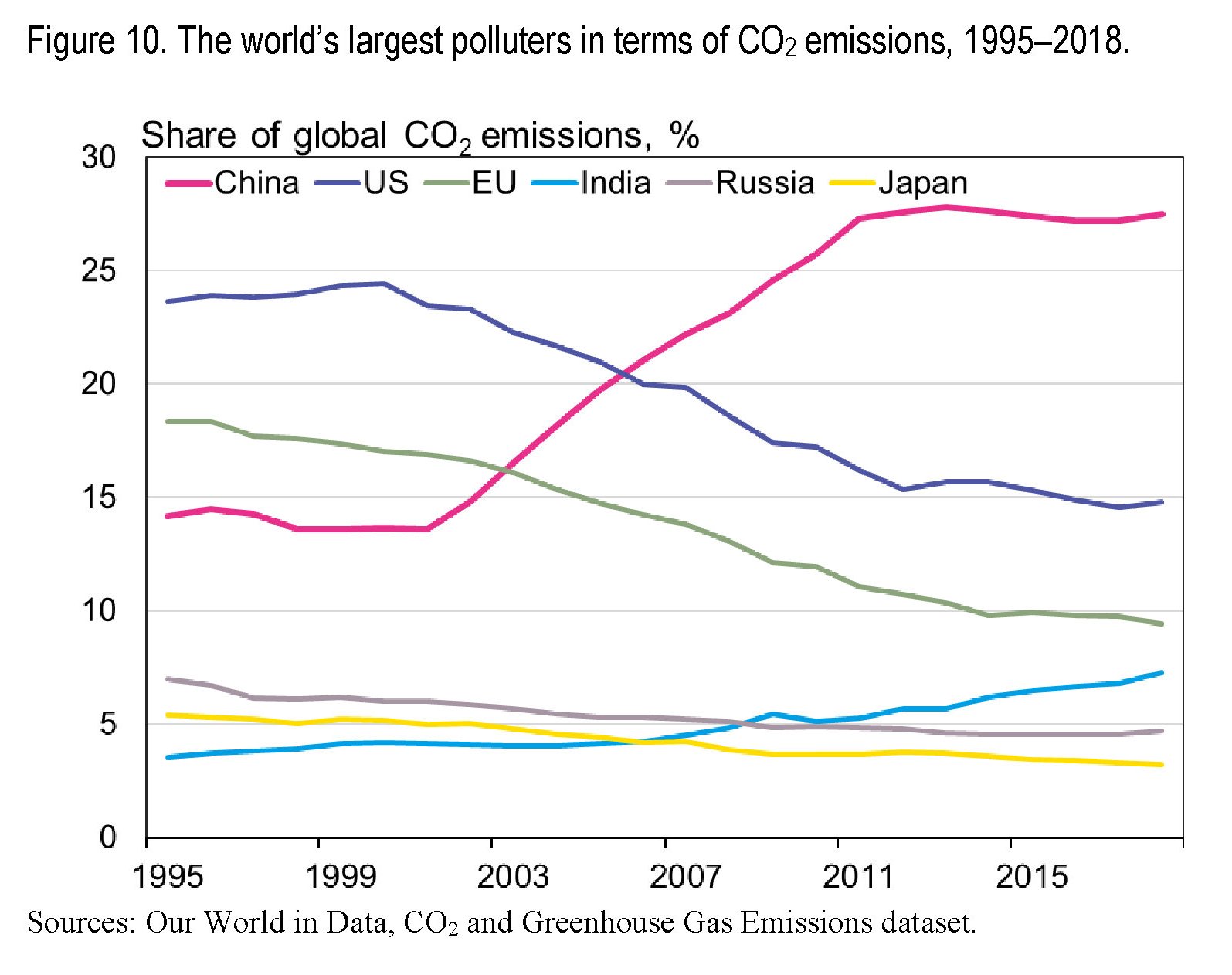

Perché si abbia chiaro di cosa parliamo, quando parliamo di riduzione dell’inquinamento, vale la pena ricordare che la Cina rimane di gran lunga la più grande produttrice di CO2 al mondo, in ragione dell’ampio consumo di carbone che ancora caratterizza la sua economia. Malgrado le emissioni cinesi siano stabili da un decennio, e il governo prometta che verranno ridotte, il paese sconta ancora il grande progresso del primo decennio del secolo XXI, quando il grigio del cielo inquinato dei cinesi era il complemento naturale del fiorire dei loro scambi internazionali. Ma anche prima di quel tempo la Cina primeggiava, pure se la classifica degli inquinatori vedeva in cima Usa e Ue. Questi ultimi da allora si sono (parzialmente) ravveduti, anche “scaricando” molte delle loro produzioni inquinanti in Cina, ancora inchiodata a un livello che sfiora il 30% delle emissioni globali. Pechino promette che nel 2050 andrà meglio. Intanto tratteniamo il respiro.

La questione energetica cinese. La variabile geopolitica del nucleare

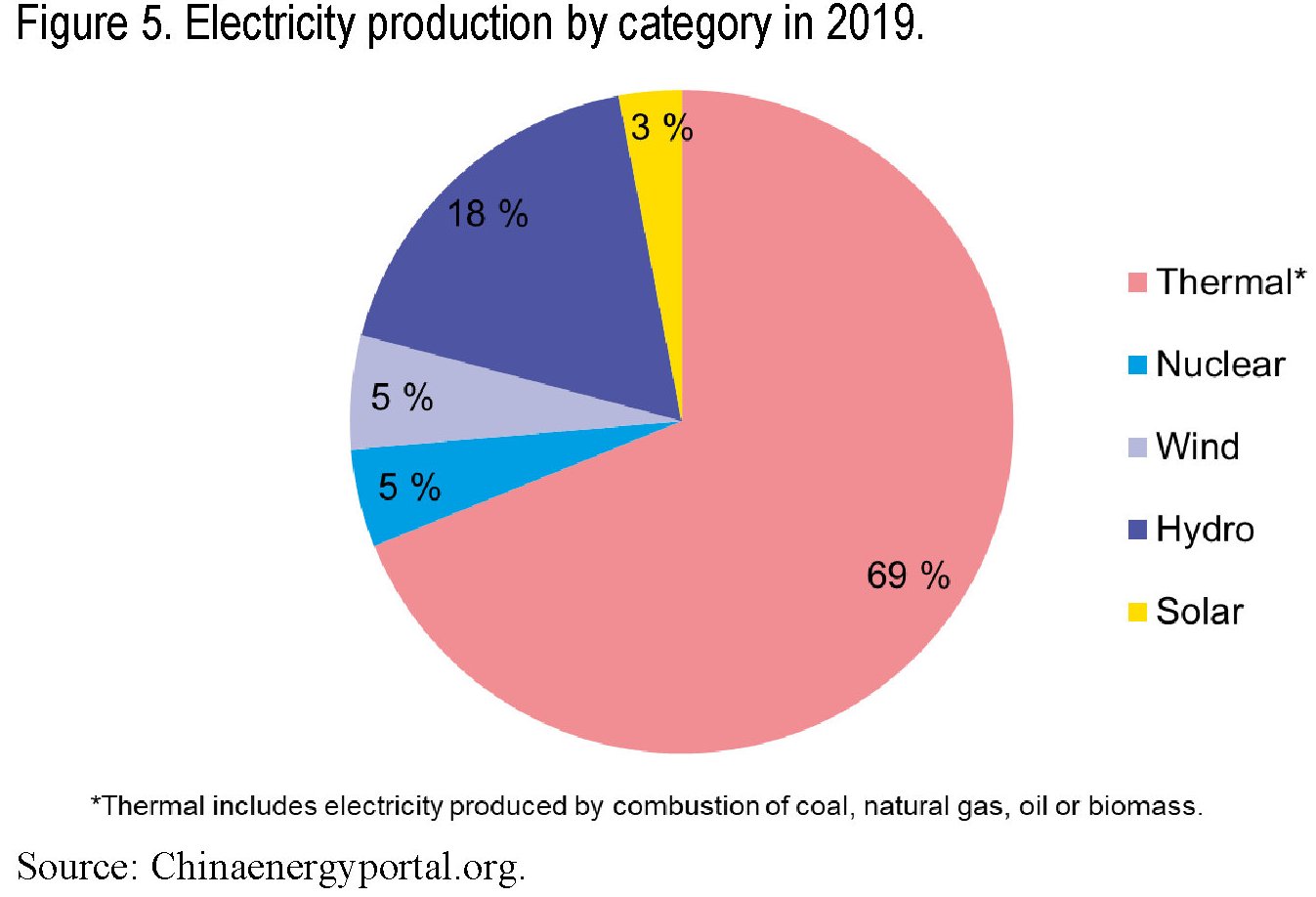

Poiché la fame mal si concilia con l’esser schizzinosi, non stupisce che i cinesi negli ultimi anni abbiano riscoperto la passione per il nucleare, fino a un quindicennio fa a dir poco sopita. Basti considerare che fino ai primi anni 90 del secolo scorso nel paese operavano solo tre impianti che, grazie ai corposi investimenti compiuti nell’ultimo decennio ormai hanno superato la quarantina.

Così arriviamo ad oggi. Nel gennaio scorso ben 49 reattori nucleari risultavano collegati alla rete elettrica, con una capacità di produzione che aveva già raggiunto i 49 GW a fine 2019, a fronte degli 11 del 2010. Grandi numeri, in valore assoluto, ma ancora piccoli, rapportati alla fame energetica cinese. Il contributo del nucleare alla produzione di elettricità è più che raddoppiato, infatti, ma è passato dal 2 al 5%. Ancora basso perché nel frattempo il consumo cinese è esploso.

![]()

Come abbiamo già osservato, infatti, la gran parte della produzione elettrica è affidata a fonti termiche.

Tuttavia, come sempre accade quando si muove, il gigante cinese ha assunto un peso specifico determinante nella produzione di energia dall’atomo. Nel 2019 questa quota ha raggiunto il 12%, collocando Pechino al terzo posto fra i produttori dopo Stati Uniti e Francia. Le prospettive, peraltro, sono di una crescita ulteriore. Nei prossimi anni la costruzione di nuovi impianti consentirà alla Cina di sorpassare la Francia, arrivando dietro agli Usa.

Le motivazioni strategiche per questo cambio di passo sono diverse, non ultima la circostanza che il carbone, che ancora sazia gran parte del consumo cinese, viene estratto all’interno del paese, mentre il consumo di energia elettrica si concentra per lo più sulle coste. Non a caso oltre il 50% della produzione elettrica da nucleare cinese è concentrata lungo le coste orientali, fra il Guandong e la Daya Bay di Hong Kong, con il Fujian e lo Zhejiang a fare il resto.

Secondo alcuni osservatori al momento la Cina ha in costruzione altri 16 reattori che entro il 2026 dovrebbero essere pronti e altri 150 progetti per altrettanti reattori sono all’esame delle autorità. La China Nuclear Energy Agency (CNEA) prevede che per il 2050, quando dovrebbe essere in fase avanzata il processo di de-carbonizzazione del paese, la capacità produttiva nucleare cinese dovrebbe raggiungere i 240 GW, pari al 15% delle necessità elettriche stimate per allora, ma non ancora sufficienti per arrivare alla neutralità del carbone entro il 2060 come promesso dal presidente cinese.

Interessante osservare che la tecnologia tramite la quale i cinesi hanno sviluppato gli impianti è in gran parte proprietaria, anche se alcuni reattori utilizzano tecnologie estere, per lo più francesi. Ciò ha avuto come conseguenza una crescente presenza della Cina nel mercato internazionale dell’energia nucleare, che è una variabile geoeconomica e geopolitica non di poco conto. Basti considerare che il Pakistan ha già attivi quattro reattori che funzionano con tecnologia cinese.

E non solo il Pakistan. Sono in costruzione reattori con tecnologia cinese in Romania e in Argentina, con la Cina a finanziare l’85% dei progetti. Altri progetti sono in valutazione in Gran Bretagna. Fin dal 2015 è aperto un dialogo con l’Iran per la costruzione di due impianti, che però sinora non ha condotto a un risultato visibile, mentre sono stati siglati memorandum di intesa con il Sud Africa, la Turchia, l’Armenia. Anche Indonesia e Giordania starebbero valutando la possibilità di dotarsi di impianti nucleari cinesi.

Quest’attivismo cela un problema, che ha che fare con la disponibilità di uranio. Al momento la Cina non riesce a produrne quanto serve per alimentare i suoi impianti, e quindi deve importarlo, principalmente dal Kazakhastan e dalla Namibia, ma anche dall’Australia, col che intravedendosi una delle tante linee vitali delle forniture che sfamano la Cina. Tante e misteriose.

(4/segue)

Puntata precedente. La questione energetica cinese. La grande sete di petrolio

Puntata successiva. La fuga nel gas

Il Secolo asiatico. L’economia (s)governata

E’ quasi comico leggere sul Wall Street Journal e poi sulla nostra stampa, sempre in difetto di citazione della fonte estera, che la Banca centrale giapponese stia seduta su una montagna di profitti, che non sa bene come restituire alla collettività, derivanti dal fatto che ormai controlla il 7% delle azioni del listino di Tokyo. Che aggiungendosi alla quota eguale in pancia al fondo pensione del governo, quota nel 14% il totale delle azioni detenute dall’autorità pubblica.

Il motivo dell’ilarità, ottimo succedaneo della mestizia, risiede nella circostanza che la libera stampa che si stupisce è la stessa che riporta con professionale dettaglio come la Banca del Giappone, ormai da un ventennio e forse più, abbia innovato la politica monetaria al punto da comprare azioni quotate pur di fare arrivare ossigeno nel circuito finanziario. Salvo chiedersi – e scoprire poi – che questo genera una sostanziale nazionalizzazione dell’economia che ricorda il modello cinese. Ma quando una banca centrale inonda di denaro l’economia, secondo voi questi soldi dove vanno?

Questa semplice domanda rimane spesso senza risposta. Non tanto perché manchino le spiegazioni, quanto perché diventa estremamente sconveniente notare come l’esito di così tanto intervento pubblico, che ci porta dritti verso la deriva asiatica di Giappone e Cina, non può che essere un’economia governata. Nel senso di un’economia che ormai dipende in larghissima parte dal governo, che all’uopo si appresta a celebrare un nuovo matrimonio fra Tesoro e Banca centrale per dare un calcione alle economie incagliate del XXI secolo.

Così anche da noi, mica solo laggiù. L’Asia, anzi, è stata antesignana: il Giappone per le politiche monetarie e i deficit fiscali, la Cina per l’economia come spartito suonato dal governo, al quale ormai chiaramente si ispirano tanti aspiranti pianificatori di casa nostra un po’ come negli anni ’30 del secolo scorso si guardava all’Unione Sovietica che passava indenne attraverso la Grande Depressione grazie ai suoi piani quinquennali.

L’ultima capriola alla quale assisteremo a breve, e siamo fin troppo facili profeti, sarà quella che le banche centrali dell’Occidente, Fed e Bce in testa, dovranno prepararsi a fare per tenere bassi i rendimenti di lungo termine, insolitamente rivoluzionari, utilizzando i meccanismi di yield control già sperimentati con successo sempre dal Giappone.

E poi magari chissà: comprare anche loro azioni, oltre alla carta che già comprano, per gonfiare ancora i propri bilanci, a un livello ormai non più reversibile, perché – come nota dispiaciuta la libera stampa – se le banche centrali vendessero gli asset che hanno in bilancio crollerebbero i mercati.

Perché il Secolo Asiatico prevede economia governative, che magari rischiano di essere sgovernate, che finiscono col generare mercati disfunzionali. Circostanza che piacerà moltissimo anche da noi.

Che questo implichi una sostanziale privazione delle libertà economiche è solo un dettaglio che preoccupa minoranze sempre più sparute. In fondo, come ha detto qualcuno, la libertà economica è sopravvalutata.

(5/segue)

Puntata precedente. Il Secolo asiatico. La dominanza cinese del carbone