Etichettato: maurizio sgroi

Il collasso del pil potenziale dell’eurozona

L’articolata contabilità dei danni che la pandemia sta infliggendo al nostro tessuto socio-economico non poteva risparmiare una delle variabili più esotiche – e altrettanto utilizzata – del nostro dibattito pubblico che gli specialisti conoscono come pil potenziale.

Chi volesse rinfrescarsi la memoria sul significato di questa grandezza, può leggere il lungo articolo pubblicato nell’ultimo bollettino della Bce, che si dedica proprio a cercare di comprendere in che misura il Covid abbia danneggiato la nostra capacità – in quando componenti dell’area euro – di produrre crescita senza stressare il tessuto economico e quindi generare inflazione. Perché in fondo, questo è il significato della misurazione del pil potenziale e dell’output gap che da questo si deduce.

Facciamo un po’ di ripasso. Nella definizione riportata dalla Bce il prodotto potenziale viene codificato come “il più elevato livello di attività economica sostenibile con la tecnologia e i fattori di produzione disponibili senza spingere l’inflazione oltre l’obiettivo fissato”. Quando tale livello viene superato, e quindi si ha un utilizzo eccessivo dei fattori di produzione, si ha un output gap positivo, ossia un livello effettivo del prodotto superiore a quello potenziale. Il che, in teoria, si dovrebbe tradurre in un rialzo dei prezzi. Al contrario, quando il pil effettivo è inferiore a quello potenziale, si ha un output gap negativo e quindi una pressione ribassista sul costo dei fattori produttivi.

Tutto molto chiaro e lineare. Se non fosse che l’output gap non si può osservare direttamente, ma solo dedurre utilizzando tecniche di vario genere che “indipendentemente dal metodo utilizzato, sono soggette a notevoli margini di incertezza”, come ricorda la Bce. Senonché, per quanto possa apparire bizzarro viste queste premesse, la stima dell’output gap è alla base di molti modelli che regolano la nostra esistenza.

Diventa perciò utile, oltre che necessario, provare a capire in che modo la pandemia abbia influito su questa grandezza, ricordando la natura duplice dello shock, che ha colpito sia la domanda che l’offerta. Quest’ultima è quella che incide direttamente sulle stime del pil potenziale ed è quella che è stata direttamente colpita dalle restrizioni del governo durante i vari lockdown.

A tal proposito la Bce propone due interpretazioni diverse sull’influenza delle chiusure. La prima di fatto presuppone che “la disponibilità dei fattori produttivi non sia influenzata da lockdown e relative misure di contenimento”. La seconda che “che durante il lockdown non sia disponibile alcuna risorsa per la produzione”. Due ipotesi limite che servono a isolare gli estremi della forbice all’interno della quale pescare una stima attendibile.

“La verità – per dirla con le parole della Bce – sta probabilmente nel mezzo”.

Per provare a intuire tale verità Francoforte ha svolto un confronto con alcuni shock del passato che hanno avuto conseguenza gravi per l’economia. In particolare la pandemia di spagnola, che funestò il mondo fra il 1918 e il 1919, e lo shock petrolifero degli anni compresi fra il 1973 e il 1979.

Nel primo caso lo shock economico è stato notevole ma temporaneo, “a differenza dello shock concomitante della prima guerra mondiale”. “Per contro, i rincari del petrolio del 1973 e del 1979 erano permanenti e hanno avuto un effetto più duraturo sui tassi di crescita del PIL dell’area dell’euro. Gli shock petroliferi hanno colpito in maniera significativa le economie europee e la produttività è stata il principale canale della crescita economica a subire danni”.

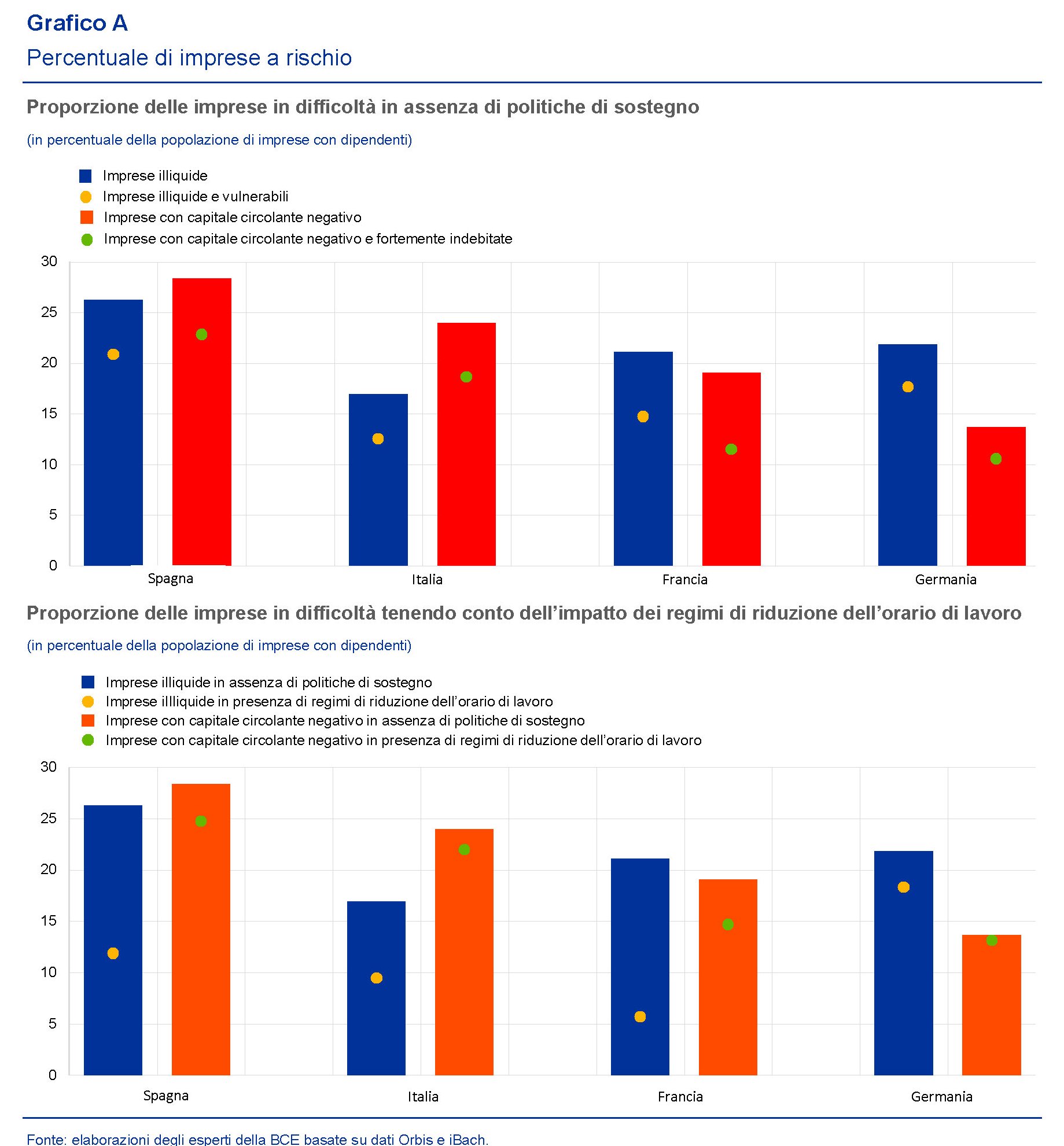

Ciò ha portato la Bce a ipotizzare che “nell’area euro allo shock generato dal COVID-19 faccia seguito un calo del Pil maggiore rispetto a quello registrato per i precedenti shock esogeni o per la grande crisi finanziaria” in quanto al notevole impatto di breve termine si aggiunge quello di lungo termine, contrassegnato da un’incertezza che rimane molto elevata. Per dirla semplicemente, non sappiamo ancora quanto profondo sarà il danno che verrà inflitto alla capacità dell’offerta. E basta ricordare quante imprese siano a rischio fallimento per farsene un’idea.

A tal proposito, la Bce ha provato a fare due conti incrociando alcuni database riferiti a Spagna, Germania, Francia e Italia. E’ emerso che in Spagna il 25% della popolazione delle imprese – che valgono il 28% dei dipendenti globali – è a rischio di illiquidità se non vengono adottate politiche di sostegno.

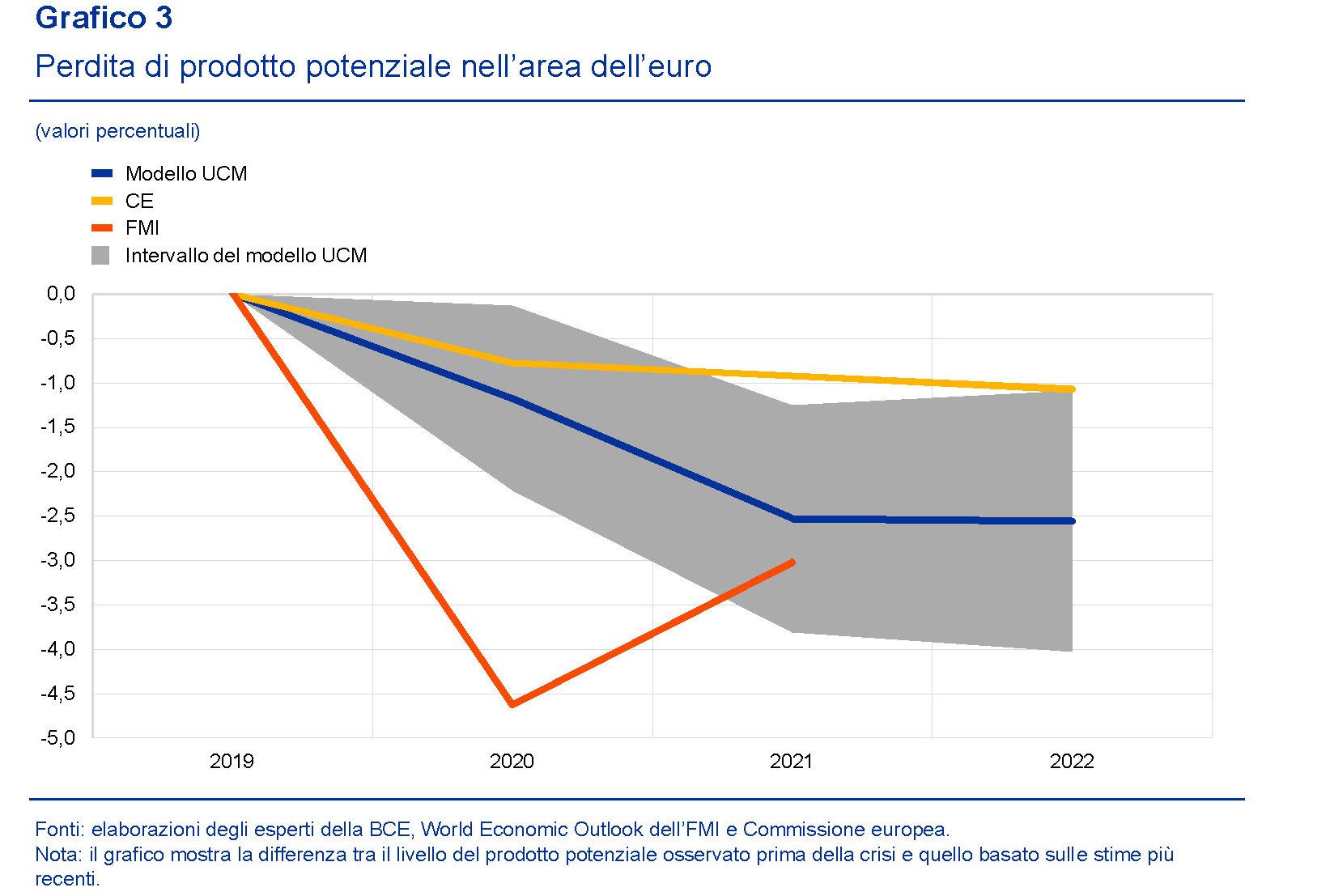

Sulla base di queste considerazione la Bce arriva a delle stime, che devono essere considerate come assolutamente provvisorie. Ma sulla gravità di ciò che accaduto ci sono pochi dubbi. Il prodotto potenziale doveva essere fra l’1 e il 2% fra il 2020 e il 2022, mentre ls stime oggi parlano di una forbice fra il -0,3 e l’1,1: un impatto “molto più ampio” di quello registrato dopo la grande crisi finanziaria. Ciò ha determinato “un calo senza precedenti dell’output gap”.

Ciò comporta che “il prodotto potenziale dell’area dell’euro resterebbe a un livello ben inferiore all’andamento suggerito dalle proiezioni precedenti la crisi”.

La conclusione non è certo entusiasmante. “Nel complesso, la perdita nel livello del prodotto potenziale raggiungerebbe quasi il 3 per cento entro la fine del 2022. Anche se la crescita potenziale tornerebbe ai tassi precedenti la crisi in tempi

abbastanza brevi, il livello del prodotto potenziale ne risentirebbe per più tempo”. E alla fine “è probabile che l’attuale crisi indurrà cambiamenti strutturali nell’economia dell’area dell’euro”.

Per dirla diversamente, ci rimetteremo in piedi, ma continueremo a zoppicare a lungo. E questo nella migliore delle ipotesi.

La pandemia svela il paradosso no global

Un bel paper diffuso dal NBER si pone molto opportunamente la domanda se i guasti provocati dalla pandemia finiranno con l’approfondire la tendenza no global che ormai da un decennio ritma le nostre cronache al punto da diventare il perfetto brodo di coltura di un populismo, suggestivo quanto dissennato, che vuol far credere alle popolazioni che uno stato possa, al riparo dei suoi confini nazionali, scegliere cosa prendere e cosa no dall’estero. In breve, che l’isolamento paghi.

Suggestione fortissima, costruita apposta per scaldare i più infreddoliti dai rigori dell’economia dei nostri tempi, ma non per questo meno ingannevole. Ci sono cose che le frontiere non possono fermare, e la tremenda emergenza che stiamo vivendo dovrebbe servire a ricordarcelo.

Come abbiamo provato ad argomentare altrove, ci sono legami, che ci tengono avvinti gli uni agli altri, che sono assai più profondi di quelli che un qualunque politicante dice di voler tranciare, magari con qualche buona battuta sui social. Anche qui, la pandemia dovrebbe servire a ricordarcelo. Possiamo pure bloccare i traffici internazionali, per saziare gli istinti più bassi delle opinioni pubbliche. Rimane il fatto che viaggiamo comunque sulla stessa barca.

Detto ciò, lo studio proposto dal NBER ha il pregio di offrire una documentata ricognizione nella storia, e soprattutto arriva molto facilmente ala conclusione che “la crisi sanitaria può rendere ancora più oscuro il futuro della globalizzazione, se aggrava le tensioni politiche fra i paesi”. Il che è ovvio.

Meno ovvio osservare che tale tendenza de-globalizzante risalga almeno lungo l’ultimo decennio e che secondo l’autore ciò sia ” una conseguenza naturale dell’aumento insostenibile della globalizzazione sperimenta alla fine degli anni ’80 e lungo i ’90 e l’inizio degli anni 2000″.

E qui magari la conclusione, che comunque viene ben documentata, evoca troppo la vulgata. Ossia la diceria secondo la quale il boom della globalizzazione iniziata con gli anni ’80, quando insieme alle merci cominciarono a fluire liberamente, anche i capitali, abbia generato quelle tensioni sociali che hanno finito col far implodere la globalizzazione nel populismo. Colpa della diseguaglianza, dell’erosione del ceto medio, le delocalizzazioni, eccetera eccetera. Tutto ciò che molto dottamente ci viene raccontato anche da illustri economisti e da svariate istituzioni internazionali.

Poiché sarebbe stolto mettere in dubbio le ragioni di tanti, noi ci limitiamo a farci una domanda che parrà provocatoria solo a chi non nutre dubbi: non sarà stata la de-globalizzazione, che dura da almeno un decennio, piuttosto che la globalizzazione ad essere insostenibile per tante persone, fino al punto da generare l’ondata populista?

Prima di provare a rispondere, osserviamo alcuni dati raccolti nel paper. Il grafico sotto racconta l’epopea del commercio internazionale, come l’abbiamo osservata più volte negli ultimi anni.

Chiaramente ricondurre la globalizzazione al solo commercio internazionale produce un’osservazione del tutto parziale. Come abbiamo visto, anche di recente, la globalizzazione finanziaria non è meno importante, anche per la semplice circostanza che la crisi l’ha rafforzata, se possibile. Ma comunque questo grafico ci comunica alcune informazioni utili.

La prima, la più visibile, è che il commercio internazionale non ha più catturato il trend di lungo periodo iniziato negli anni ’70. E’ interessante osservare come la curva conosca una flessione per alcuni anni alla fine degli anni ’90, ossia quando l’ideologia no-global comincia a diffondersi. Poi il boom seguito al crash del 2000, che genera un costo notevole per i ceti più fragili, rimette la curva in carreggiata fino al 2007, quando inizia la Grande Recessione che dura due anni. Abbiamo già visto che anche questa crisi è stata duramente pagata dai ceti più fragili.

La successiva ripresa non basta a catturare di nuovo il trend del commercio internazionale. Ed è proprio nel decennio della grande retromarcia del commercio che nascono i populismi, che del movimento no global sono la diretta filiazione, che toccano l’apice nel 2016, quando i britannici votano la Brexit e gli americani Trump.

Questo ovviamente non vuol dire che ci sia causazione o tantomeno correlazione fra le due cose. Ma dovrebbe essere sufficiente a farci coltivare qualche dubbio circa la fondatezza della vulgata. Minor commercio significa minor ricchezza per tutti, a ben vedere. Ed è quando l’acqua si abbassa che soffrono i pesci che vivono più vicini alla superficie. Quei ceti che si collocano nella parte bassa della distribuzione di redditi e ricchezza. Ossia molto del carburante umano del populismo.

Magari ci torneremo. Intanto vale la pena sfogliare ancora qualche pagina del saggio del NBER. Se ne traggono altre interessanti informazioni.

La prima, la leggiamo nelle parole dell’autore. “Non ci sono prove conclusive – scrive – che indichino che l’economia mondiale sia oggi significativamente meno globale di quanto non fosse all’inizio del Grande Recessione”. Ci sono evidenze di rallentamenti, ma non di interruzioni paragonabili a una de-globalizzazione come quella accaduta nel ventennio fra le due guerre mondiali.

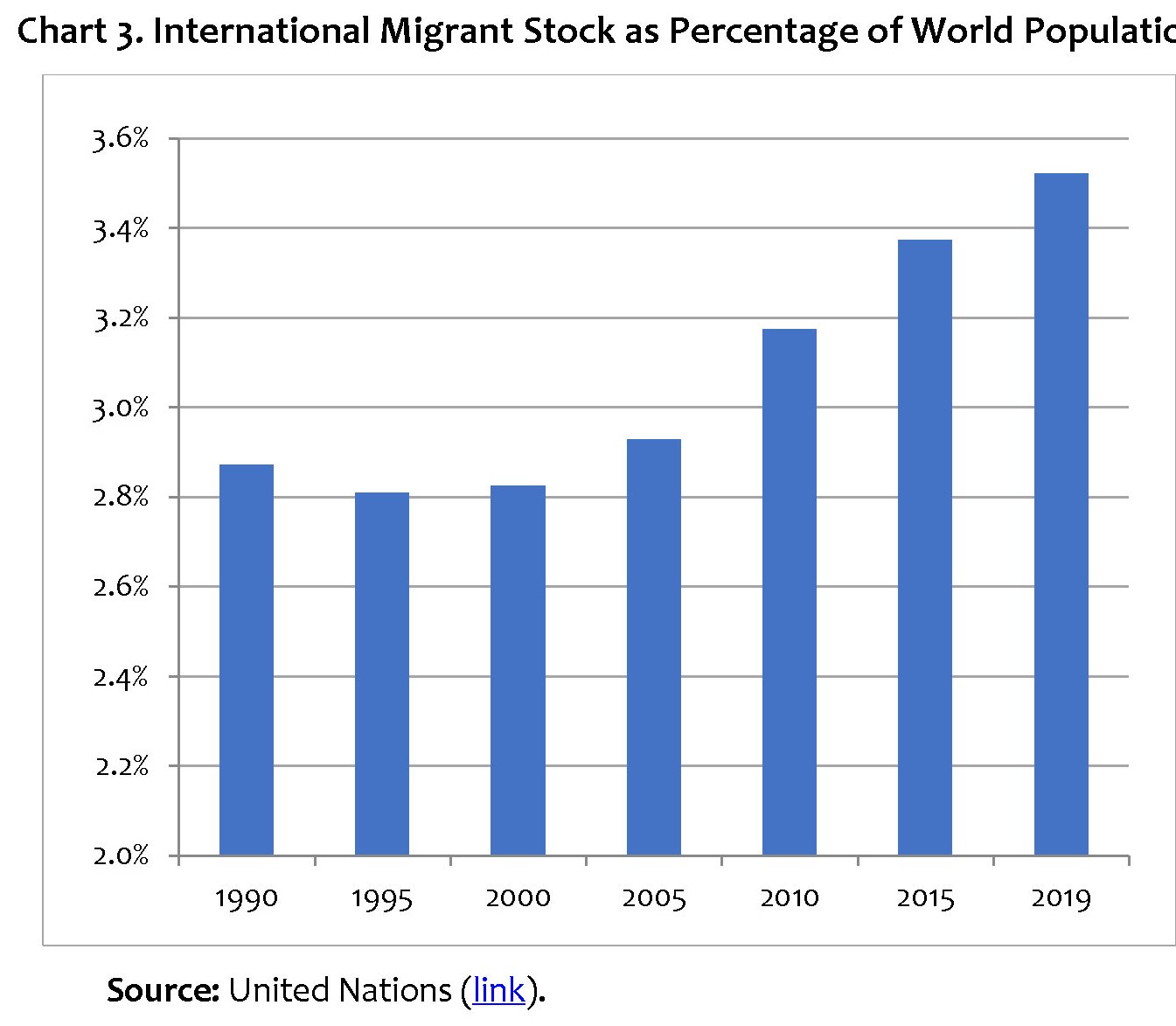

Se poi andiamo più sul tecnico, leggiamo che “il rapporto tra commercio mondiale e PIL – una misura standard della globalizzazione – si è ripreso dal suo minimo di fine 2008, mentre lo scorso anno, la quota dei migranti nella popolazione mondiale ha raggiunto il livello più alto dal 1990”.

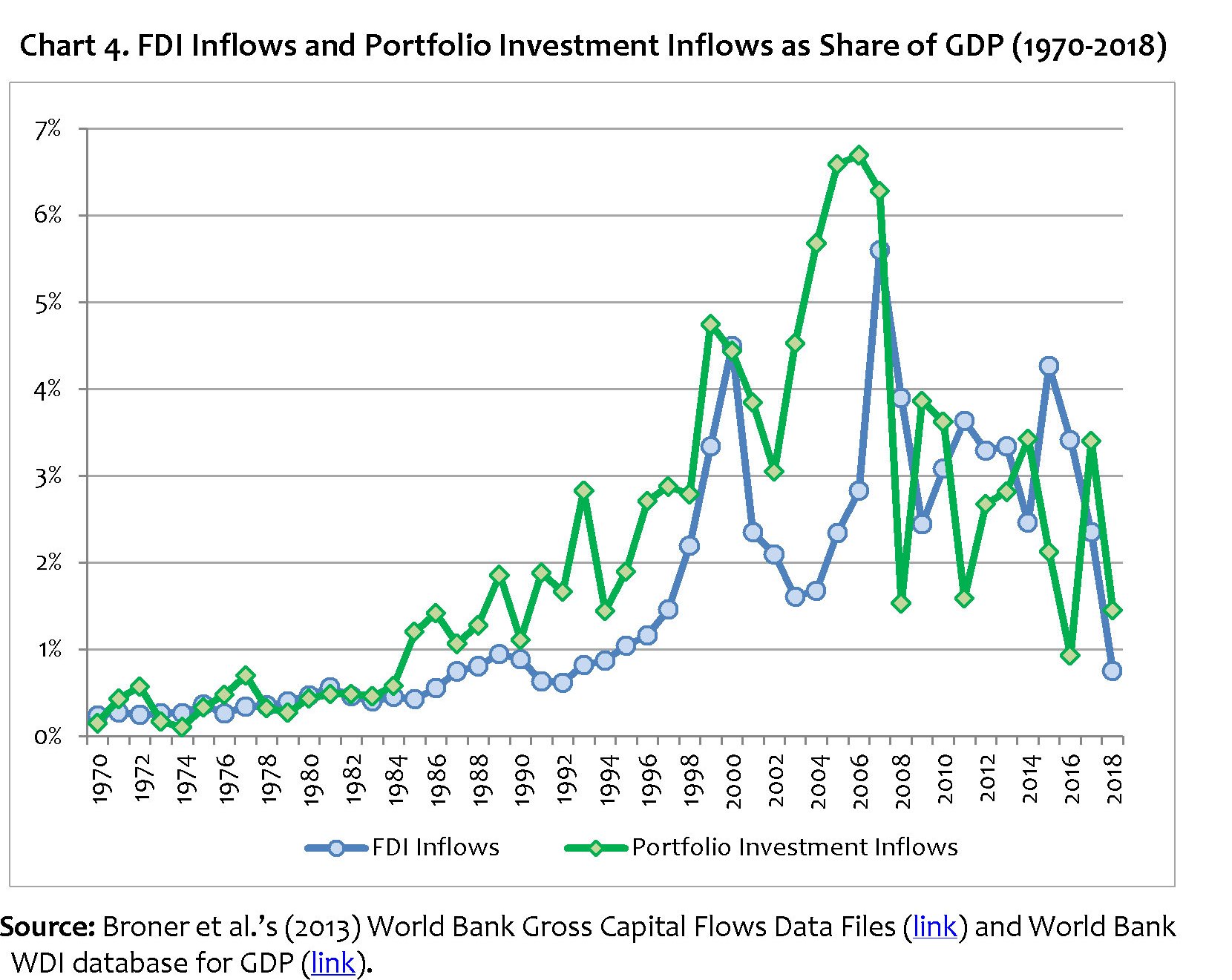

“L’importanza relativa dei flussi di capitale e l’attività multinazionale nell’attività economica complessiva sono certamente diminuiti dopo la Grande Recessione, ma rimangono su livelli elevati paragonabili a quelli dei primi anni 2000. Lo stesso vale per l’importanza relative delle catena del valore globale (GVC) nel commercio mondiale”.

I numeri raccolti dal paper raccontano che l’80% della crescita del rapporto fra commercio globale e pil stimato negli ultimi 50 anni si è concentrato nel periodo fra il 1986 e il 2008, con un rapporto quasi doppio rispetto alla media. E’ quella che l’autore chiama “hyper-globalisation”. La qualcosa, nella sua opinione, la rende insostenibile. Quindi un periodo di “slowbalisation”, termine coniato dall’Economist, era inevitabile.

A funzionare come acceleratore della hyper-globalisation sarebbe stata sicuramente la tecnologia, che ha favorito il processo di delocalizzazione e quindi l’erosione di molti tessuti produttivi nazionali, che si sono estesi versi altri paesi creando queste catene globali del valore. Questo, associato con la progressiva riduzione dei costi del commercio – abbiamo visto quanto sia stata rilevante la rivoluzione dei container nell’ultimo trentennio – favorita anche dal calo delle tariffe e con la fine della guerra fredda, che ha affermato il modello capitalista di produzione, ci ha portato al risultato che abbiamo visto. Da qui all’esito della nostra quotidianità , o almeno di quella prima della pandemia, il passo è stato praticamente obbligato.

L’arrivo della pandemia si inserisce in questo quadro e ciò spiega perché nelle sue conclusioni l’autore intraveda prospettive poco incoraggianti per il processo di internazionalizzazione. E questo è uno squisito paradosso. Proprio la crisi sanitaria dimostra la profondità dei legami globali. Il commercio può rallentare. Ma i legami della globalizzazione no. In un modo o nell’altro.

Il salasso dei fondi pensione dell’eurozona

L’ultimo bollettino economico della Bce contiene una ricognizione molto ben documentata che ci consente di avere dati aggiornati al secondo trimestre di quest’anno sui Fondi pensione nell’eurozona, che rappresentano una quota importante del risparmio dei lavoratori europei e che sono stati duramente colpiti dai disordini dei mercati provocati dalla pandemia.

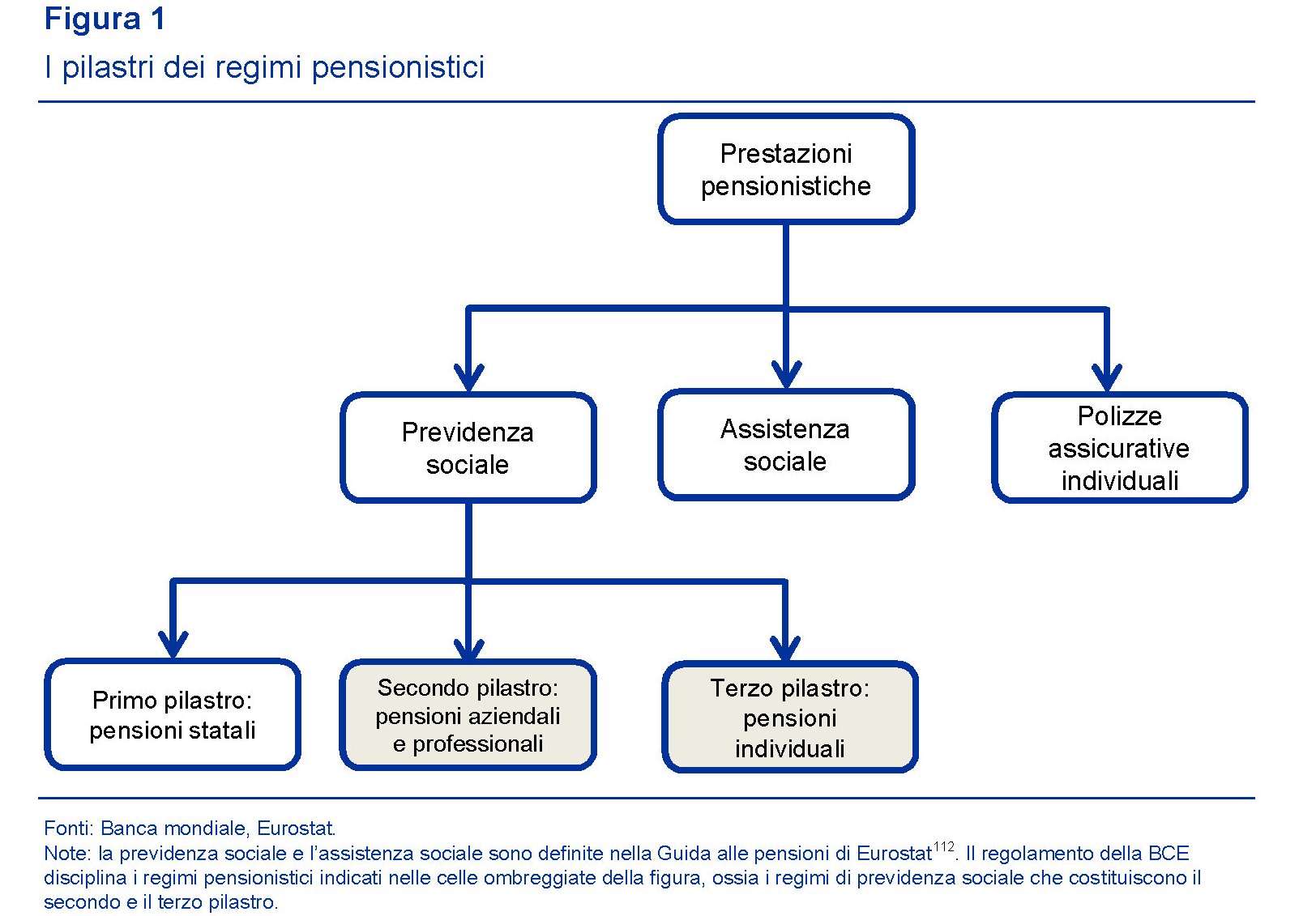

Prima di approfondire, è meglio intendersi sul significato del termine Fondo pensione, così come lo intende la Bce. Per farlo, si può utilizzare il grafico sotto.

Quando si riferisce ai Fondi pensione, la Bce guarda al secondo e al terzo pilastro della previdenza sociale, disciplinati da un regolamento della Banca centrale, da cui derivano le statistiche discusse nell’articolo. Nulla a che vedere, quindi, con la previdenza del primo pilastro, che include i regimi pensionistici gestiti dalle amministrazioni pubbliche.

Fatte le premesse guardiamo ai dati. Il primo, quello macro, ci dice che gli asset dei fondi pensione rappresentano circa il 20% della ricchezza finanziaria netta delle famiglie europee, con un peso maggiore in alcuni di questi paesi, come l’Olanda e la Germania, dove queste forme pensionistiche sono molto diffuse.

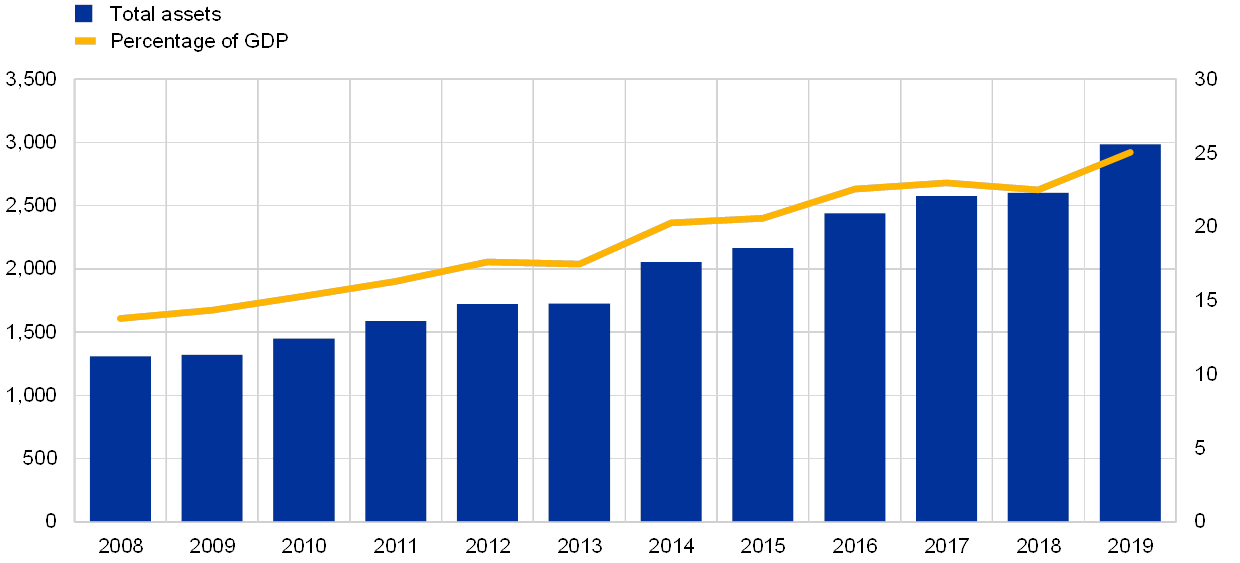

Il secondo dato è l’entità crescente di questi asset. “Dal 2008 le attività dei fondi pensione dell’area dell’euro sono quasi raddoppiate in termini di dimensioni: le attività totali sono attualmente pari a circa 3.000 miliardi di euro e la loro percentuale rispetto al PIL dell’area è pressoché raddoppiata, passando dal 13 per cento nel 2008 al 25 per cento nel 2019”, scrive la Bce.

Una crescita sicuramente rilevante, ma che va inquadrata in relazione al peso specifico che i fondi pensioni hanno nel panorama finanziario europeo, rispetto alle altre istituzioni finanziarie non monetarie.

Ciò per dire che i fondi pensione europei sono certamente cresciuti parecchio, ma il loro 25% di valore rispetto al Pil è ancora poca cosa confrontato al 140% del pil dei fondi pensione Usa.

Rimane il fatto che la crescita dei fondi pensione europei è proseguita anche dopo la crisi del 2008 e oggi vi risultano iscritti 75 milioni di persone, quindi una quota importante della forza lavoro dell’area. A tale crescita corrisponde una notevole eterogeneità, sia relativamente al peso degli asset sul pil, sia alle modalità di erogazione.

La gran parte di questi fondi, infatti, è a prestazione definita – il sottoscrittore conosce già l’importo della rendita – anche se si vanno sempre più affermando quelli a contribuzione definita – il sottoscrittore sa solo quanto versa non quanto incasserà – che ad esempio nel nostro paese sono in grande maggioranza.

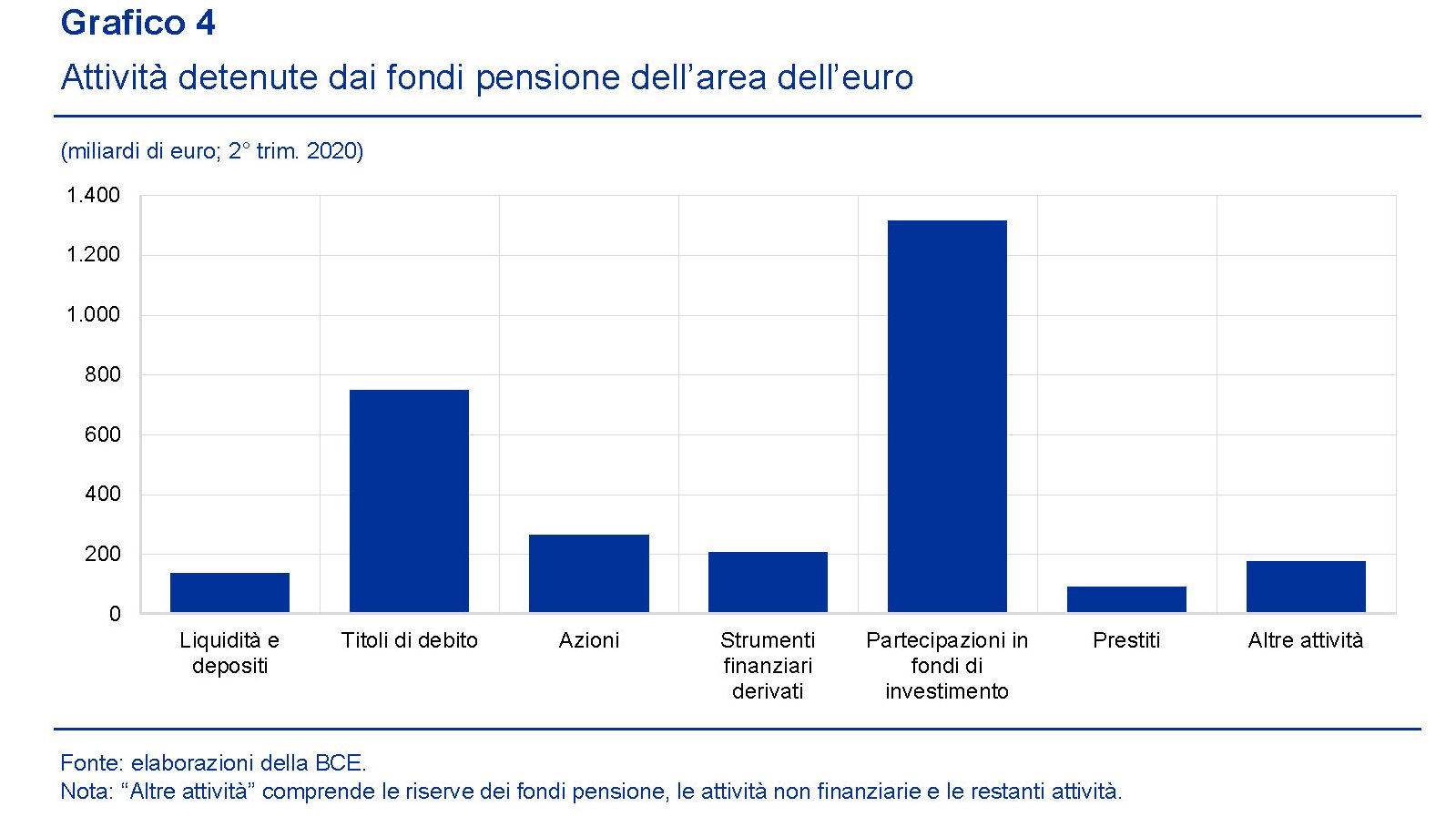

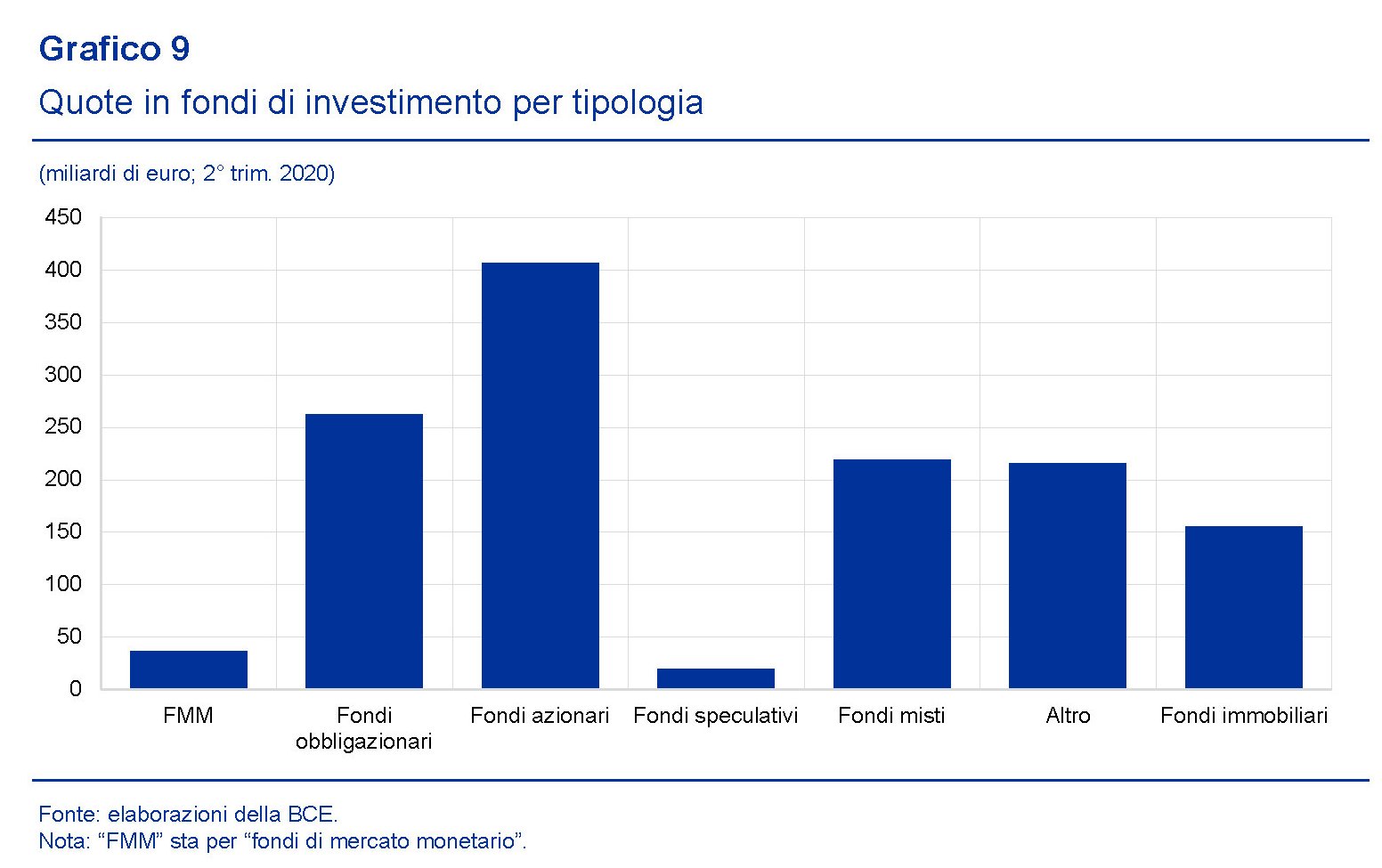

Il punto interessante, tuttavia, è andare a vedere come i fondi investano le risorse di cui dispongono.

Come si può osservare, gran parte degli asset dei fondi sono rappresentati da partecipazioni in fondi di investimento, e poi da titoli di debito, quindi obbligazioni. Gli investimenti azionari sono di gran lunga inferiori. Almeno quelli diretti. Perché se andiamo a vedere come siano composti i fondi di investimento ai quali partecipano i fondi pensione emerge che in gran parte si tratta proprio di fondi azionari.

Esiste quindi un’ampia esposizione indiretta al mercato azionario. Quanto ai titoli di debito, in gran parte sono investiti in debito sovrano, per lo più al di fuori del paese in cui ha sede il fondo pensione. Mentre nel mercato azionario “le maggiori partecipazioni sono detenute verso emittenti non residenti nell’area dell’euro”.

Questa articolazione nella distribuzione degli investimenti spiega perché nel peggior trimestre della crisi Covid, quindi il primo quarto del 2020, i fondi pensioni abbiano sofferto un notevole salasso solo parzialmente compensato nel secondo.

Come si può osservare, ancora nel secondo trimestre i fondi pensione Ue esibivano un patrimonio netto negativo. Ciò significa che, in aggregato, le promesse di pagamento future – ricordiamo che in gran parte i fondi pensione Ue sono a prestazione definita – sono di valore superiore agli asset. “Il patrimonio netto dei fondi pensione dell’area

dell’euro – scrive la Bce – è sceso dai 124 miliardi di euro del quarto trimestre del 2019 a -122 miliardi di euro nel primo trimestre del 2020”. Parliamo quindi di una perdita che supera i 250 miliardi.

Tali perdite, di fatto, sono un ipoteca sulle rendite di molti futuri pensionati a contribuzione definita, quindi ad esempio nel nostro paese, dove, come abbiamo nostro, in gran parte i fondi sono di questo tipo. Certo, le perdite si possono recuperare. Ma il momento non è certo dei migliori per andare in pensione.

La difficile guarigione del mattone italiano

L’ultimo rapporto sulla stabilità finanziaria diffuso da Bankitalia ci consente di aggiornare lo stato delle nostre informazioni sul mercato immobiliare italiano, uno dei grandi malati d’Europa, che ovviamente ha visto le sue condizioni peggiorare a causa della pandemia.

Il lockdown non poteva che avere effetti nefasti sulle compravendite e non potrà che generarne altri sui prezzi, che tendono a risentire dei danni più tardi, partendo peraltro da un livello assai più contenuto rispetto agli altri paesi europei.

Come si può osservare da grafico sopra a sinistra, i prezzi nel mercato italiano sono molto al di sotto della media dell’area euro, all’incirca al livello del Spagna, con un calo dal 2008 intorno al 20%, quando in Germania si calcola un aumento superiore dal 50%.

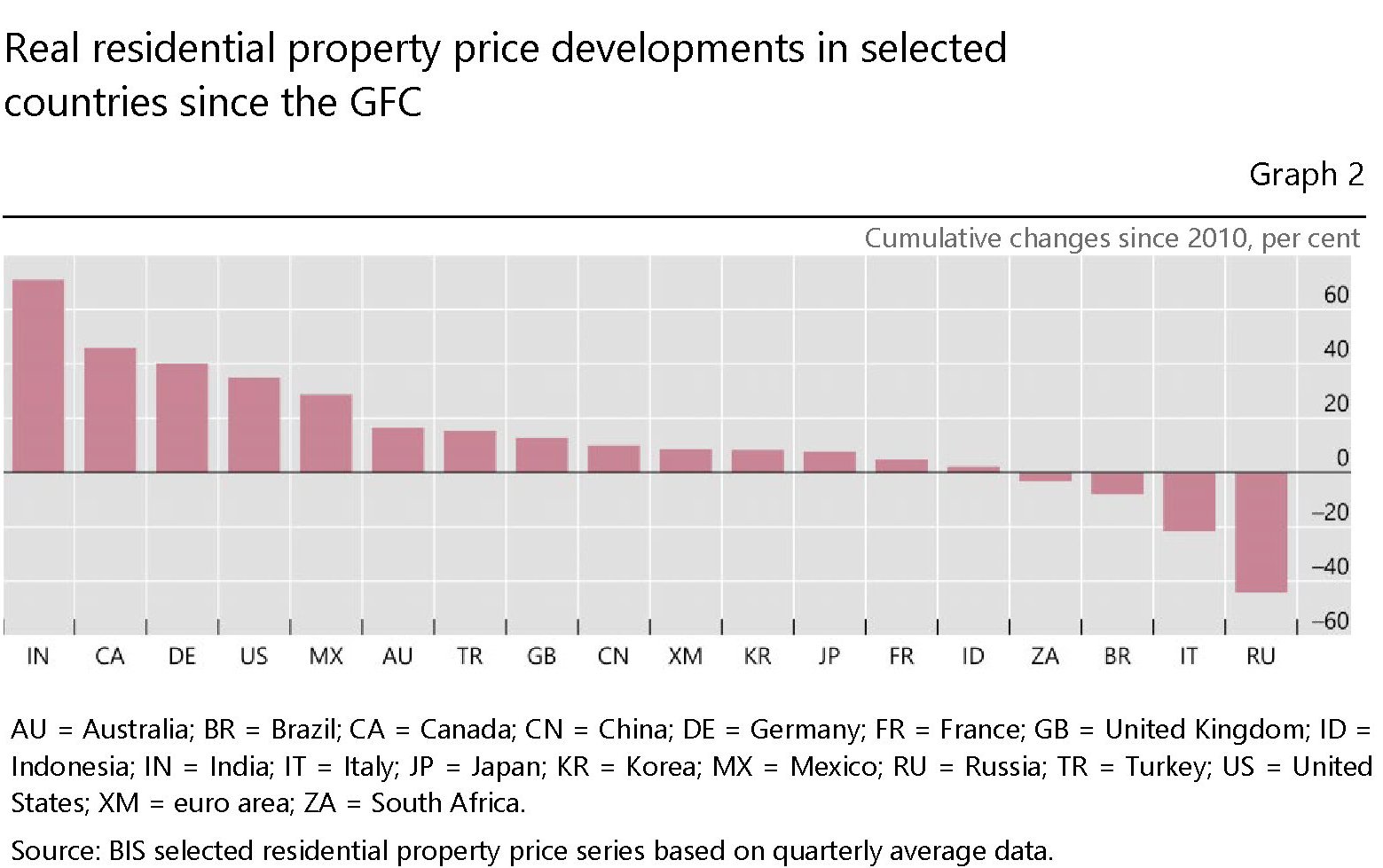

Altre informazioni le troviamo scorrendo gli ultimi dati sulle statistiche residenziali diffusi dalla Bis. I prezzi, che tendono a reagire in ritardo, hanno proseguito la loro ascesa a livello globale anche nel secondo trimestre del 2020, in piena pandemia, registrando un aumento reale globale dell’1,9% su base annua, con una sostanziale differenza fra le economie avanzate – in media il 3,7 su base annua – e quelle emergenti, cresciute solo dello 0,6%. Fra queste ultime si segnala la Turchia, che ha visto prezzi reali in crescita del 13%. Il nostro paese, invece, rimane fanalino di coda, sia per gli incrementi trimestrali, comunque positivi, che per quelli di lungo periodo.

Questi ultimi dati vanno letti con molte avvertenze. La stessa Bis invita alla cautela, visto che gli effetti del lockdown sul mercato tendono ad essere ancora poco osservati. E uno di questi, già visibile, è l’andamento delle compravendite, che secondo Eurostat sarebbero calate in Europa in una percentuale compresa fra il 15 e il 50% proprio nel secondo quarto 2020.

Se torniamo a guardare al nostro paese, la parte centrale e quella di destra del primo grafico proposto ci consentono di osservare il drammatico calo di compravendite provocato dalla pandemia, che ha interrotto bruscamente un trend ascendente iniziato intorno al 2014. Secondo le stime di Bankitalia, le compravendite starebbero conoscendo una certa ripresa dall’inizio della seconda metà dell’anno, ma gli agenti immobiliari, sondati dalla Banca, ipotizzano prezzi ancora in calo nei prossimi mesi, con le “prospettive più sfavorevoli nel comparto non residenziale, a causa sia del

marcato deterioramento delle condizioni in cui operano le imprese, in particolare quelle dei servizi, sia della minore esigenza di spazi lavorativi, per effetto della diffusione del lavoro da remoto”.

Ciò significa, per il settore nel suo complesso, un aggravamento delle condizioni generali, già non certo floride, che rischia di aggiungere un’altra zavorra nei bilanci bancari. Per adesso tuttavia, la “vulnerabilità delle banche derivante dalle esposizioni immobiliari si è mantenuta su livelli contenuti”.

Se lo scenario peggiorasse ancora, fino a diventare “molto avverso”, Bankitalia ipotizza che comunque “alla fine del 2021 il rapporto tra il flusso annuale di nuovi crediti

deteriorati relativo ai prestiti concessi alle imprese del settore immobiliare e il capitale delle banche raddoppierebbe rispetto ai valori attuali, rimanendo comunque ben al di sotto del picco raggiunto durante la crisi dei debiti sovrani nell’area dell’euro”. Ne abbiamo viste di peggio, insomma.

Ma evitare una crisi profonda non significa risanare un mercato infragilito da tanti anni di stasi e con prospettive poco entusiasmanti, solo che si guardi alla demografia del paese. Un paese che fa sempre meno figli e aumenta ogni anno il numero relativo di anziani, non è certo un paese dove la domanda di immobili è destinata a crescere, a differenza dell’offerta. Per provare a curare la malattia del mattone italiano bisognerebbe partire da qui.

Cartolina. La società illiquida

Siamo, noi italiani, quel tipo di società che ama ciò che è immobile perché, filosofi senza saperlo, associamo questa caratteristica all’Eterno che vorremmo possedere. Ma poiché lo Spirito è fuori moda da quando impera la Materia, siamo diventati, noi italiani, quel tipo di società che ama l’immobiliare perché, economisti senza saperlo, associamo questa caratteristica al bene maggiormente durevole, e quindi profittevole, di cui vorremmo essere proprietari, meglio se pluri. Sicché, nel tempo, che s’incarica di reificare i nostri desideri sempre diversamente dalle nostre attese, abbiamo realizzato la società che meglio ci rappresenta: immobiliare, e quindi immobile, visto che il mattone quasi mai mantiene le sue promesse. Col risultato che la nostra ricchezza vi è imprigionata dentro, come nell’ambra. La Società Illiquida.

Com’è aumentata la diseguaglianza dopo trent’anni di recessioni

Una recente pubblicazione proposta dalla Fed di S.Louis propone un’analisi molto interessante dei differenti impatti delle ultime tre recessioni precedenti a quella provocata dal Covid sul livello della ricchezza netta delle famiglie americane. Queste ultime sono state suddivise in quattro diversi livelli di ricchezza: il top – il famoso 1% – e poi a seguire il 9%, il 40 e il 50%. Ovviamente nell’ultimo livello si trovano le famiglie più povere.

Le recessioni prese in esame sono quella avvenuta fra il luglio 1990 e il marzo 1991, fra il marzo e il novembre 2001 e poi la Grande Recessione fra il 2007 e il 2009. L’analisi della Fed ci consente di osservare come si sia evoluta la ricchezza netta nelle diverse classi dall’inizio della recessione in poi e di conseguenza ci fornisce alcune informazioni sull’evoluzione conseguente della diseguaglianza fra queste classi di reddito. Il che serve anche a ricordare una semplice evidenza, spesso taciuta nelle cronache: sono le recessioni a far crescere la diseguaglianza, non i periodi di sviluppo.

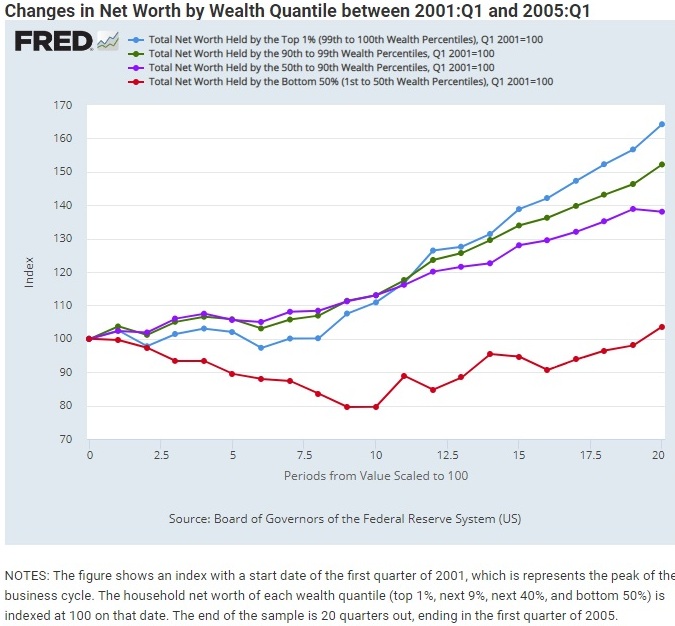

Cominciamo dalla prima recessione. Il risultati sono illustrati dal grafico a seguire.

Il grafico prende in esame un periodo di circa cinque anni – venti trimestri – dal momento in cui inizia la crisi. Lo zero sulle ascisse rappresenta il momento di inizio del picco, e 100, sulle ordinate, l’indice del livello di ricchezza. Scorrendo lungo le ascisse si arriva a totalizzare i venti trimestri di osservazioni e incrociando l’indice sulle ordinate si costruisce la curva.

La prima cose che si nota è che al termine della recessione, durata circa tre trimestri, sia l’1% al top che il 50% al bottom avevano incrementato di circa il 10% il loro livello di ricchezza. Le classi centrali stanno leggermente sotto, e questa tendenza rimane anche alla fine dei venti trimestri, che vedono la ricchezza netta per l’1% aumentata di circa il 60% e del bottom del 40%. Le classi centrali stanno ampiamente al di sotto. Interessante notare come a un certo momento e per circa sei trimestri, l’incremento della ricchezza dei bottom sia stato superiore a quello dei top.

Il grafico seguente copre la seconda recessione. Come si può osservare, l’andamento delle curve è molto diverso.

Al termine dei venti trimestri il 50% più povero ha recuperato il livello di ricchezza, aumentandolo pure ma solo di pochi punti, al contrario di quanto accaduto per le altri classi di ricchezza. Il top, ad esempio, l’ha vista crescere del 60%. Ma soprattutto il bottom ha sofferto i cali peggiori, per buona parte del periodo.

La terza recessione, quella fra il 2007 e il 2009, ha un andamento che in qualche modo ricalca quelli del periodo precedente.

A parte la durata molto più lunga della recessione, iniziata a dicembre del 2007 e terminata a giungo del 2009, la classe bottom è stata duramente penalizzata e non ha recuperato il suo livello di ricchezza prima di 35 trimestri,a fronte dei 17 trimestri necessari per la classe top, che ha chiuso il periodo di osservazione di 40 trimestri con un incremento della ricchezza netta vicino al 60% a fronte del 20% della bottom.

La Fed spiega questi andamenti con la diversa composizione di asset nei portafogli delle famiglie. Quelle più ricche hanno una maggiore dotazione di strumenti finanziari, mentre per quelle più povere la ricchezza è composta per lo più da abitazioni. Queste ultime sono state duramente penalizzate dalla Grande Recessione – un calo del 18% dal 2007 in poi – e questo spiega perché la curva rossa sia così inclinata al ribasso.

La circostanza invece che i più ricchi siamo maggiormente dotati di asset finanziari spiega bene perché il recupero dei più ricchi sia stato più veloce. Le politiche monetarie della Fed, con il QE e i tassi a zero, hanno avuto fra le altre cose l’effetto di stimolare i mercati finanziari e quindi di recuperare facilmente le perdite del periodo di recessione, concludendo il ciclo con una maggiore ricchezza.

Se ci pensiamo bene, qualcosa di simile è accaduto anche dopo l’esplosione della bolla di internet del 2000, che ha dato il via alla recessione. Anche in quell’occasione la Fed intervenne largamente, e infatti le curve delle due recessioni, quanto agli andamenti della ricchezza delle classi più ricche si somigliano.

Tirando le somme, si potrebbe dire che in tutte le tre recensioni censite, i più ricchi sono diventati molto più ricchi di prima, com’è logico aspettarsi visto che i soldi, come recita un vecchio proverbio, tendono a far soldi. Mentre, al contrario, non sempre i più poveri sono diventati meno poveri. La scelta delle banche centrali di stimolare i mercati finanziari con il denaro facile può aver contribuito a questo andamento. Ma forse ci sono altre variabili che andrebbero osservate. E questa sicuramente è tutta un’altra storia.

Le riforme che fanno crescere il pil: il caso italiano

Chi è dotato di buon senso economico troverà del tutto ovvio quel che un recente paper pubblicato da Bankitalia dimostra a chiare lettere: le riforme strutturali servono a far crescere il prodotto interno, non solo nel breve ma soprattutto nel lungo periodo.

Ma poiché oggi al buon senso si chiede di essere fondato sull’osservazione matematica, bene hanno fatto gli economisti dell’Istituto a quantificare, limitandosi al periodo 2011-2017 nel nostro paese, gli effetti di alcune riforme che in quegli anni furono realizzate. In particolare la liberalizzazione del settore dei servizi, gli incentivi all’innovazione (industria 4.0) e la riforma della giustizia civile. Tutte riforme dal “lato dell’offerta”. Destinate vale a dire a migliorare le condizioni generali all’interno delle quali si svolge la produzione.

Gli economisti hanno sviluppato un indice per valutare gli effetti macroeconomici di queste riforme, oltre che misurare alcune variabili come il markup (differenza fra prezzo e costo di produzione) e la TFP, ossia la produttività totale dei fattori di produzione.

I risultati sono abbastanza eloquenti. Le stime elaborate dal modello matematico quantificano nel 4,3% l’aumento della TFP dovuto alla liberalizzazione del settore dei servizi, che ha ridotto di 0,7 punti il markup. Le riforme degli incentivi e della giustizia hanno aumentato la TFP dell’1,4 e dello 0,5%.

Tutto ciò ha avuto effetti evidenti sul pil. ” L’aumento – scrivono – a partire dal 2019 per effetto delle riforme sarebbe stato compreso tra il 3% e il 6%; l’aumento della produzione potenziale sarebbe compreso tra il 4% e l’8%, con effetti non trascurabili sull’occupazione”.

Ricordare questo piccolo progresso è utile in un momento in cui la ripresa economica sembra sempre più affidata all’elargizione di prestiti e sussidi. Una volta superata l’emergenza sanitaria, perché prima o poi la supereremo, ci troveremo con una quantità enorme di debito da smaltire, e un tessuto economico fiaccato dai vari lockdown e smart working, i cui effetti di lungo termini sulla produttività sono ancora tutti da valutare. Rischiamo, insomma, di approfondire la nostra storica lentezza nella crescita. E soprattutto di dimenticare che per riprendere con passo soddisfacente il nostro cammino economico dovremmo trovare la forza di cambiare le nostre abitudini.

Le riforme strutturali, specie quelle sul lato dell’offerta, servono proprio a questo, visto che migliorano la vita delle imprese, sulle quali, in ultima analisi, dovrebbe ricadere l’onere di far crescere l’economia. E purtroppo mai condizionale fu più d’obbligo. La pandemia, fra i tanti guasti che sta provocando, ha anche approfondito la convinzione del potere salvifico dello stato e dell’amministrazione pubblica, della quale i debiti crescenti sono la inevitabile conseguenza.

Far dimagrire lo stato e la sua invadenza, una volta che torneremo alla normalità, non sarà meno facile che far scendere il debito pubblico. E questa sarà probabilmente la riforma strutturale più importante.

Il future cinese sul rame riaccende la competizione sulle commodity

Un recente articolo pubblicato da Reuters ci ricorda una delle partite più interessanti e meno osservate della nostra attualità che – fatalmente – ha a che fare con il ruolo che la Cina vuole interpretare nel nostro tempo: quella di potenza emergente, e quindi concorrente con quella in carica.

Nel tempo abbiamo osservato quanto sia variegato lo spettro di questa competizione. E uno dei campi sui quali si gioca questa partita è quello delle commodity. O meglio, dei future sulle commodity, che sono un ottima porta d’ingresso, anche se di servizio, al grande teatro dove si rappresenta il gioco della finanza internazionale.

L’esempio sicuramente più noto è quello dei future cinesi sul petrolio, che ormai da più di due anni vengono contrattati nello Shanghai International Energy Exchange (INE). Il contratto cinese ormai si è ritagliato un ruolo accanto ai grandi benchmark denominati in dollari. Ma non è certo l’unico che si è guadagnato una certa visibilità.

Nel tempo i mercati cinesi delle commodity hanno lanciato future molto utilizzati su varie categorie di asset, come ad esempio le barre di acciaio, e sempre più questi mercati – in tal senso il future sul petrolio ha confermato una tendenza strisciante – vengono aperti anche ai capitali esteri.

Lo scopo è sempre lo stesso: offrire strumenti che non solo comunichino una sensazione di affidabilità finanziaria, che inevitabilmente si trasferisce sulle autorità emittenti, ma contribuiscano insieme anche alla diffusione dello yuan come unità di conto di queste transazioni. E quindi all’uso di questa moneta anche come unità di scambio.

In tal senso l’annuncio di un nuovo future sul rame non stupisce. Il rame è una commodity di grande importanza nei mercati internazionali. Il fatto che la Cina abbia deciso di entrare nel gioco dei future sull’oro rosso la dice lunga sulla profondità della penetrazione strategica che Pechino sta immaginando, che trova il suo limite solo nella mancata (per il momento) convertibilità dello yuan.

Ma intanto il ragionamento che sta dietro questa scelta è puramente commerciale. Proprio come per il petrolio, anche per il rame, che è alla base di molte produzioni industriali, la Cina è un grande consumatore. Ovvio quindi che voglia provare ad avere voce in capitolo in questo mercato.

E non c’è modo migliore che provare a “fissare” i prezzi contrattando future e obbligando i venditori e i compratori a usare la moneta nazionale per regolare i propri contratti. Che peraltro si dimostrano anche più resilienti di fronte agli shock.

Ma è chiaro che la tattica di breve-medio termine e la strategia di lungo termine finiscono col convergere. Specie se si guarda al già pienissimo paniere di commodity per le quali esistono future in valuta cinese. Ne elenchiamo solo alcuni, più rilevanti. A parte il petrolio, anche l’oro, l’argento e adesso il rame, oltre all’acciaio. Su quale sia il prossimo passo delle autorità cinesi non dovrebbero esserci molti dubbi.

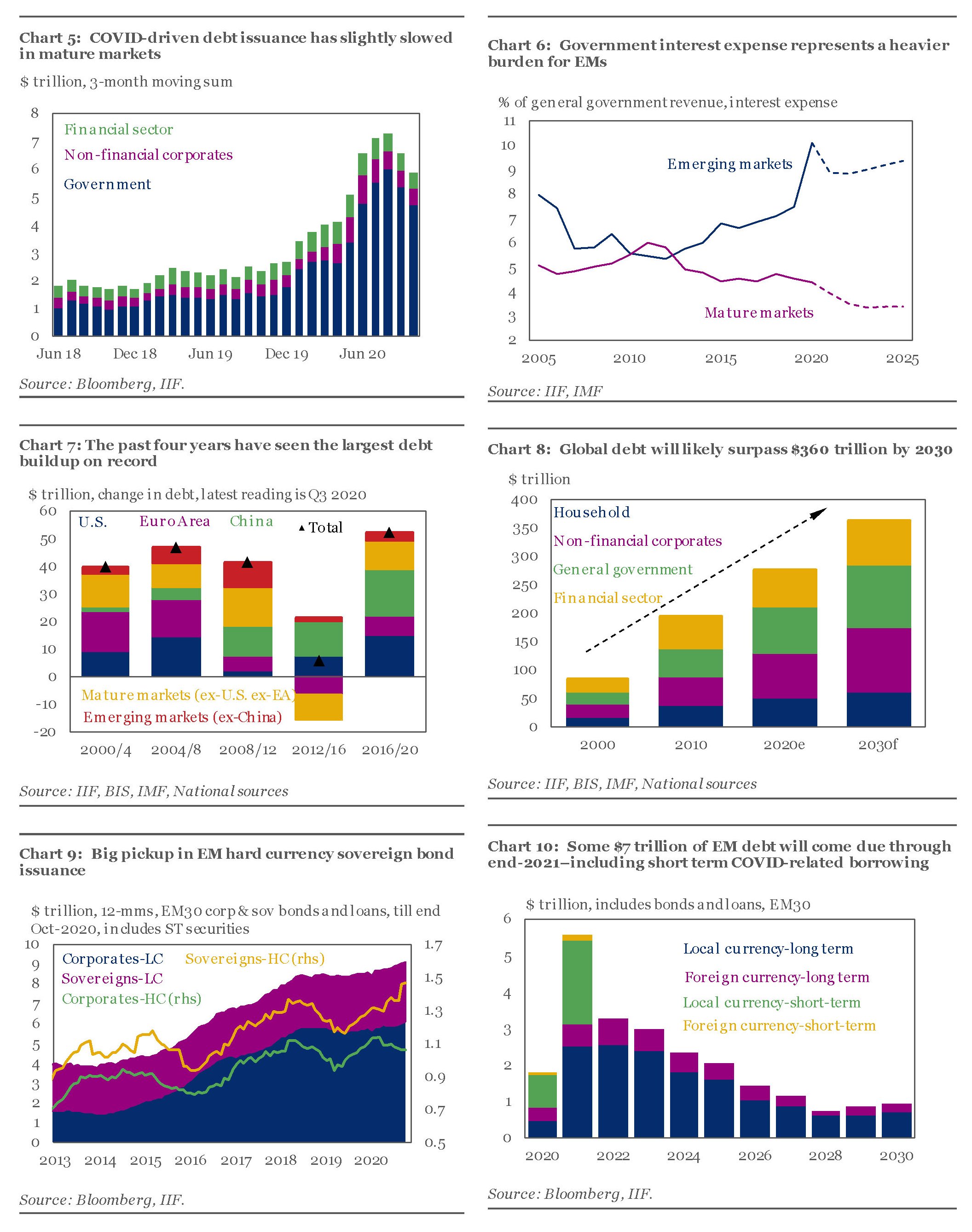

Il debito del mondo supera i 277 trilioni di dollari

Si calcola che alla fine del 2020 il debito globale, considerato come la somma dei debiti del settore privato e di quello pubblico, supererà i 277 trilioni, che equivalgono a circa il 360% del pil mondiale. Molto più che una montagna ormai. Le società vivono su un altopiano di obbligazioni, potremmo dire, lungo il quale si articola la nostra sofferta quotidianità, senza che sia davvero possibile comprendere – visto che ormai siamo entrati pienamente nella Storia – quali saranno le conseguenze di questi andamenti.

Il fatto che qualche voce fuggita dal senno torni a parlare di cancellazione dei debiti la dice lunga. La verità, come abbiamo più volte letto e scritto, è che nessuno sa bene come gestire questa mole di debiti alla quale corrisponde – ed è sempre bene ricordarlo – una equivalente massa di crediti. Ciò significa che ci sono tanti ricchi oltre a molti poveri, a livello globale, a comporre l’articolato panorama delle diseguaglianze che tanto lavoro da a sociologi, economisti e politici più o meno da strapazzo.

Il futuro ci dirà cosa ne faremo di questi debiti. Intanto contentiamoci di contemplarli, osservando come la pandemia, che ha dato una robusta spinta all’insù – l’Institute of International Finance che ha fatto i conti qui riportati calcola una crescita di debiti per 15 trilioni di dollari rispetto al 2019 – non ha certo creato questa tendenza al sovra-indebitamento: l’ha semplicemente rafforzata. Questa strada l’avevamo intrapresa già molto tempo fa.

Ed è stata intrapresa coralmente da tutti i paesi del mondo, soprattutto per iniziativa dei governi. Questi ultimi hanno reagito come era facile prevedere all’emergenza sanitaria, col risultato che hanno approfondito notevolmente la loro esposizione.

Fra i paesi emergenti si segnala la Cina, che ormai da anni viaggia lungo un crinale che diventa via via più ripido seguendo la crescita del proprio debito, ormai arrivato a livello stratosferici.

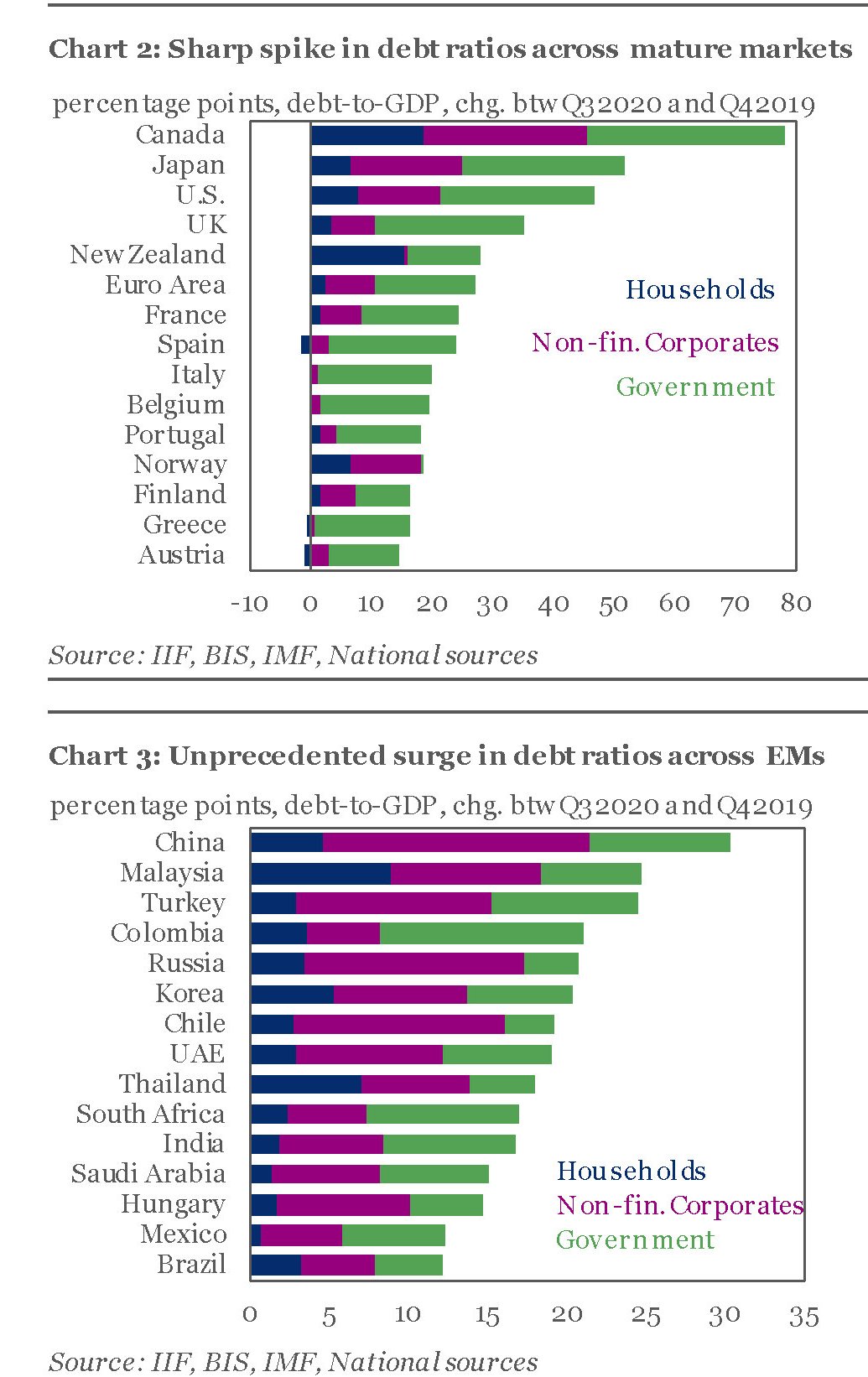

Ma a fare scuola non sono certo i paesi emergenti, dove la Cina primeggia indisturbata, ma le economia avanzate, che hanno iniziato da molto più tempo la loro cavalcata. L’IIF ha calcolato che i debiti globali nei mercati maturi siano arrivato al 432% del pil nel terzo trimestre del 2020, con un incremento di 50 punti rispetto a un anno fa. Il grosso di questo aumento è avvenuto negli Usa, che hanno contribuito per la metà.

Quanto ai settori, il debito fuori dal sistema finanziario è arrivato a 206 trilioni nel terzo quarto di quest’anno, dai 194 del 2019. I governi hanno pesato il 60% di questo incremento. Il debito del settore corporate è cresciuto di 4,3 trilioni nello stesso periodo e quello delle famiglie di “appena” 500 miliardi, arrivando a quasi 50 trilioni.

Altre informazioni utili arrivano dall’analisi dei dati, che trovate riepilogate nei grafici a seguire.

Una in particolare merita di essere sottolineata. La spesa per interessi dei governi è assai più gravosa per gli emergenti che per i paesi avanzati, che hanno intrapreso una strada che li ha condotti velocemente verso l’azzeramento dei tassi di interesse. Ciò significa che non sappiamo come finirà questa storia. Ma chi la sta già pagando cara sì.

Cartolina. Pensionandi d’oro

Sicché, dice la Bce, gli asset dei fondi pensione europei sono quasi triplicati in poco più di un decennio, a dimostrazione che l’economia, per parafrasare un vecchio adagio, non è brutta come dicono. O almeno non tutta. Chi ha letto qualche buon libro ricorderà quel celebre economista che ammoniva che nell’economia di oggi – e scriveva sessant’anni fa – siamo (eravamo) tutti possidenti. Quantomeno di una pensione futura, potremmo aggiungere noi. E quando si leggono le geremiadi sulla diseguaglianza, questo comodo capro espiatorio del nostro senso di colpa perché abbiamo troppo (o troppo poco), dovremmo ricordarcelo. Magari non saremo pensionati d’oro. Ma pensionandi si. Almeno finora.