Etichettato: maurizio sgroi

Cronicario: L’export italico emigra in Cina, il liberalismo in Germania

Vabbé il mondo si è capovolto, e ci sta pure in un anno bisestile dove è successa qualunque cosa compresi svariati terremoti. Ma leggere sull’ultima release Istat che le esportazioni italiche verso la Cina a settembre sono aumentate del 23% mi fa venire l’acquolina in bocca e gli occhi a mandorla, convincendomi che la nostra metamorfosi in copie dei cinesi, lungamente auspicata nell’ultimo ventennio, finalmente si è compiuta. Siamo noi i Grandi Esportatori, altro che i tedeschi, e tantomeno gli originali – i cinesi appunto – che ormai crescono solo perché hanno ottimi statistici in servizio permanente effettivo.

Invece noi: altroché. La quota delle nostre esportazioni extra Ue sul totale delle europee è passata dall’11 all’11,1%. Vinceremo. E giù altre cifre: export verso il Giappone: +18,2%. Export verso Usa (scusa Mister T.): +11,1%.

La nostra sfortuna è che ancora girano quei tirchi dell’Ue, quelli dello Zerotre e dello Zerocinque, che spendono poco, e infatti il nostro export verso l’Ue è diminuito del 3,3%. E siccome il grosso di questo export lo facciamo in casa – per modo di dire – va a finire che la tirchieria dell’Ue ci ha guastato il trimestre, che si è chiuso con un export congiunturale in calo dell’1,6% e dell’import del 4,5. Già, importiamo pure, e per fortuna ancora l’energia è cheap, almeno finché i rialzi del dollaro non ce la faranno pagare cara. Ma a quanto pare nessuno sente il bisogno di avvisarci che il superdollaro può farci maluccio, specie se associato a una politica protezionista di marca Usa.

Ma la conferma che il mondo si è capovolto, mi arriva dall’ennesimo spiffero che soffia nel cronicario globale dopo la gloriosa vittoria di Mister T: la Germania come ultimo ostello del liberalismo, il faro di libertà dell’Occidente e robe così. E mica lo dicono solo quelli del Foreign Affairs. Lo dicono un sacco di persone, che evidentemente coltivano il gusto sadico della nemesi e non hanno mai letto i libri di Sombart dei primi anni ’30.

Insomma: gli italiani sono diventati cinesi e i tedeschi americani. Dal che deduco che i cinesi sono diventati italiani e gli americani tedeschi.

Cerco le prove nel cronicario e ne trovo a bizzeffe. Ve ne dico solo alcune. I cinesi sono sempre più pazzi per l’automobile, come eravamo noi ai tempi della 500. Figuratevi che il consumo nazionale di acciaio rimane in piedi solo grazie al fatto che l’industria automobilistica è in grande spolvero. Quanto agli Usa, beh, facile: a parte la prevalenza del biondo rame

il dollaro sta diventando una moneta rifugio come il vecchio marco.

Ne volete ancora? Trump in piena hybris germanica, si è messo a fare asse col Giappone, il premier Abe è il primo dei suoi incontri seri dopo le elezioni, e si telefona col bisnipote politico di Molotov, Putin. L’afrore di anni Trenta percola da ogni dove, convincendomi sempre più che il mondo è cambiato sul serio in questo scorcio di 2016. Persino certezze indubitabili, come l’aggancio della moneta dell’Arabia Saudita al dollaro, ormai vengono messe in discussione dai pezzi grossi del deserto. Gli arabi minacciano pure di uscire da Twitter e Citigroup, Non so se mi spiego. Oppure il QE della Bce: uno pensava che fossi qui per sempre, e invece no: perde pezzi grossi. La Bce potrebbe toglierci il paracadute monetario molto presto, questo è il succo del discorso. Ma non c’era l’inflazione bassa?

Un altro zerocinque globale dice Eurostat. Ancora poco, ma ci stanno lavorando. Intanto arriva la notizia che è stato raggiunto l’accordo sul bilancio dell’Ue per il 2017 dopo 18 giorni di negoziazioni fra il Consiglio e il Parlamento europeo. Ora lo approveranno, alla faccia di chi aveva minacciato veti e quant’altro. E in attesa che il potente piano di stimolo suggerito ieri dalla Commissione Ue sortisca i suoi effetti, beccatevi questa perla

che fa il verso a quest’altra

Vedere candidati così sbracciati e abbraccianti mi apre il cuore. Ma quanto si vogliono bene i francesi? E soprattutto quanto ci vogliono bene? Se ancora avete dubbi che il futuro dell’Europa – e quindi il nostro – si decida il prossimo aprile 2017, quando voteranno i Galli, beh allora cambiate canale: non vi meritate Cronicario.

Rimane il fatto che chiunque vinca, in Francia, sarà un insuccesso. Sarkozy che suggerisce un secondo referendum ai britannici una volta che l’Ue avrà completato le sue riforme dimostra un senso della realtà non meno problematico della sua potenziale sfidante. Di sicuro nell’UK non vedono l’ora.

Tutto questo mentre un fantasma si aggira per l’Europa, a portar sfiga

Siamo davvero a un punto di svolta e ci aspettano tempi duri. Mi consola appena il pensiero che non dureranno. Ancora un millennio. Poi il mondo finirà. Alé.

A domani.

L’Italia affossa la fragile ripresa del mattone europeo

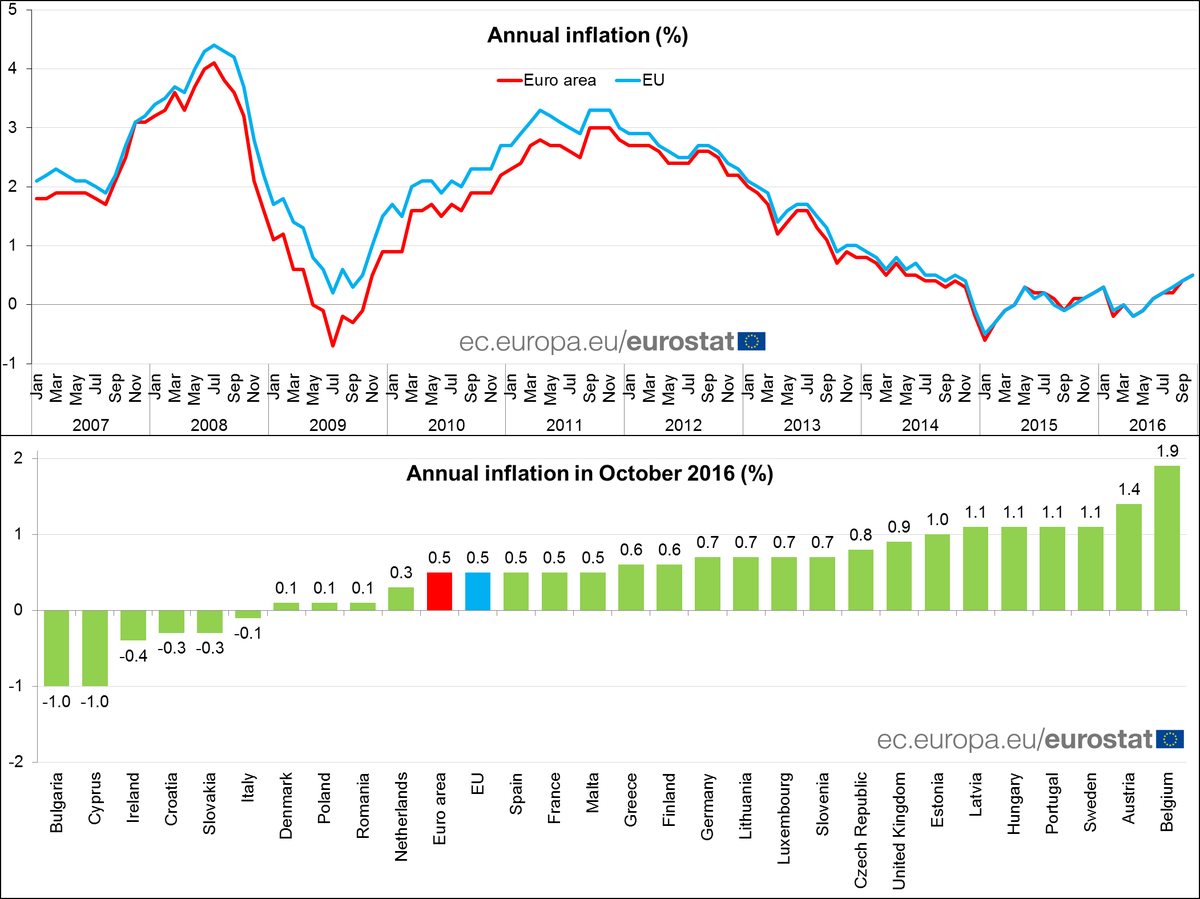

Uscito a pezzi dalla crisi del 2008, il mattone europeo tenta disperatamente di ritrovare la strada della rilancio, riuscendo in parte ma senza con ciò superare la notevole frammentazione dei mercati dei singoli stati. Ancora in questo scorcio di 2016, mentre la ripresa sembra avviata, pure se ancora nella fase precoce, rimangono incertezze di fondo che si riflettono negli andamenti divergenti dei prezzi all’interno dell’eurozona.

L’analisi della Bce, contenuta nell’ultimo bollettino, dice infatti cose molto diverse a seconda se si osservi l’indice aggregato dei prezzi o quello riferito alle singole economie. Il primo, nel secondo trimestre del 2016, è risultato in crescita del 3%, in aumento dal 2,7 del primo trimestre e dal 2,2 del quarto trimestre 2015. Questo trend crescente lascia ipotizzare che stia proseguendo la ripresa iniziata col 2014 dopo il minimo registrato l’anno precedente. La curva dei prezzi aggregata si può osservare qui.

La prima evidenza è che i tassi di crescita dei prezzi nominali sono ancora ben lontani dal periodo pre crisi, al contrario di quanto accade se si considerano i prezzi reali calcolati col deflatore dei Pil. In sostanza, l’inflazione fredda ha sostenuto le quotazioni reali. Addirittura “la crescita annuale dei prezzi reali delle abitazioni è stata di fatto superiore alle medie di lungo periodo”. La seconda è che i prezzi nominali sono ancora sotto il picco del 2006. Insomma, la ripresa è avviata ma non è particolarmente scoppiettante.

Quanto alla frammentazione, “l’andamento dei prezzi degli immobili residenziali nell’area dell’euro è ancora eterogeneo tra i diversi paesi – sottolinea la Bce – ma le differenze si stanno riducendo”. E tuttavia “la risalita dei prezzi delle abitazioni

ha avuto luogo a tassi di crescita diversi a seconda del paese”. In particolare, i paesi che dal 2014 hanno registrato tassi più alti di crescita degli immobili sono la Germania, l’Estonia, l’Irlanda, il Lussemburgo, l’Austria e il Portogallo. Al contrario la crescita dei prezzi è rimasta negativa per Grecia, Cipro e Italia, anche dopo il 2014. La situazione generale è illustrata da questo grafico.

Come si può osservare, gran parte della ripresa dei prezzi è dipesa dai paesi dove le quotazioni erano crollate, con l’eccezione della Germania, che con il suo peso specifico fa sicuramente la differenza. La Francia, al contrario, espone una curva pressoché piatta, la Spagna sta recuperando, mentre l’Italia non ci riesce. La situazione replica sostanzialmente quella che abbiamo visto a proposito degli investimenti delle imprese. Ancora una volta, la situazione del mercato italiano è quella che intona la ripresa dell’immobiliare europeo. Il che è logico, considerando il pezo specifico dell’economia italiana su quella dell’EZ.

“L’attuale ripresa dura da poco più di due anni ed è pertanto ancora in una fase

piuttosto precoce – sottolinea la Bce – . La durata media delle principali fasi di ripresa dei dati storici è di circa nove anni”. Quindi è ancora presto per capire se l’eurozona è avviata su un pattern sostenibile di crescita dei prezzi oppure no. Anche perché “la prospettiva aggregata non esclude valutazioni eccessive e corrispondenti vulnerabilità a livello di singoli paesi o regioni, specie laddove le dinamiche dei prezzi delle abitazioni sono associate a un’elevata crescita dei mutui e un’alta leva finanziaria. Nell’attuale contesto di bassi rendimenti e di connessa ricerca di rendimento, tali vulnerabilità vanno attentamente monitorate”.

Mentre che la Bce monitora, noi affidiamoci ai vecchi metodi: gli scongiuri.

Il lato oscuro delle espansioni fiscali: il caso cinese

Oggi che tornano di moda, coccolate dai potenti e invocate dalle voci roche di popolazioni arrabbiate, le espansioni fiscali vengono definitivamente liberate dall’onere di provare che risolvano assai più problemi di quanti ne provochino. Si evoca il public spending, con imperiale noncuranza circa l’eventuale deficit, facendo credere, e magari credendoci sul serio, che allargando i cordoni tutto andrà bene, come nei peggiori film americani. L’austerità fa male, quindi spendi e guarisci. Eccola qua la politica economica della seconda metà del primo decennio del XXI secolo. Qualcuno obietterà che somiglia a quella di molti decenni trascorsi e che ci ha condotto al nostro tormentato presente, ma è notorio che la memoria breve faciliti certi entusiasmi.

Chi non si accontenti di tifare questo o quello, e magari mantenga spirito critico e curiosità, potrebbe perciò essere interessato alla lettura di un paper uscito qualche settimana addietro per il NBER, (“The long shadow of a fiscal expansion“) che ha il pregio di osservare gli effetti dell’imponente manovra di politica fiscale messa in campo dal governo cinese dopo la crisi del 2008. Ovviamente sarebbe errato dedurne che ciò che è valso per la Cina varrà anche per altre economie. E tuttavia sarebbe altrettanto inopportuno sottovalutare una semplice circostanza, che il caso cinese conferma ancora una volta: quando si manovra l’economia con la politica monetaria o quella fiscale, le conseguenze non intenzionali sono assai più pervasive e impreviste di quanto chiunque fosse in grado di anticipare. E sovente dannose.

Cominciamo dai numeri. Fra il 2009 e il 2010 la Cina mise in campo quattro trilioni di yuan di stimolo fiscale, equivalente al 12% del Pil. Per capirci, sarebbe come se il governo italiano mettesse in campo spesa aggiuntiva per 180 miliardi di euro in un biennio. Lo stimolo fiscale cinese fu finanziato tramite l’attivazione di veicoli di finanza locale, quindi fuori dal bilancio dello stato, che presero in prestito e spesero seguendo le indicazioni dei governi locali.

Il problema è che questi veicoli non smisero di spendere alla fine del 2010, quando l’attività doveva formalmente interrompersi. “Dopo la fine del programma di stimolo, la spesa da questi veicoli fu di circa il 10% del Pil ogni anno. Una quota crescente di questa spesa riguardava progetti commerciali essenzialmente privati”. E questo ci dice le prime due cose da ricordare: intanto che non è facile fermare una macchina che divora soldi una volta che sia stata attivata (e questo noi italiani dovremmo saperlo bene) e poi che a un certo momento se ne perde semplicemente il controllo.

Se guardiamo ai risultati, il paper ci dice che “la spesa fuori bilancio dei governi locali è probabilmente responsabile dell’aumento del 5% nel tasso aggregato di investimento e del declino del 7-8% del surplus del conto corrente della bilancia dei pagamenti registratosi dal 2008”. Non esistono pasti gratis. Neanche in Cina.

Infine lo studio sostiene che “i governi locali hanno usato il loro accesso a risorse finanziarie per facilitare l’accesso al capitale a imprese private favorite. Ciò ha potenzialmente peggiorato l’efficienza generale dell’allocazione del capitale”. Con la conseguenza che “gli effetti di lungo periodo di queste spese fuori bilancio dei governi locali può essere un declino permanente nel tasso aggregato della produttività e del Pil”. L’esito giapponese del miracolo cinese, appunto.

Paul Krugman, commentando la scelta cinese di un maxi piano di stimolo fiscale scrisse nel 2010 che la Cina si era impegnata “in uno stimolo molto più aggressivo di quanto abbia fatto ogni nazione occidentale e (questo stimolo, ndr) ha funzionato bene”. Capisco che i premi nobel siano esentati dall’onere della prova, tantomeno a posteriori. Questo non vuol dire che dicano cose sensate.

Un diluvio di petrolio sul vertice Opec di Vienna

Qualche giorno fa l’Iea, l’Agenzia internazionale dell’energia, ha rilasciato il suo outlook recente sulla situazione del mercato petrolifero che potrebbe sintetizzarsi così: non solo 2016, ma anche il 2017 si caratterizzerà per un eccedenza di offerta, prevista in crescita, sulla domanda, prevista in calo. Col risultato che l’industria dovrà vedersela con quotazioni ballerine ma tendenti al basso, con tutto quello che ciò provoca a livello globale, sia per i paesi esportatori (vedi equilibrio fiscale e commerciale) che importatori (inflazione depressa).

All’inizio dell’autunno alcune speranze di erano accese fra gli osservatori di cose petrolifere quando si era intravista la possibilità che la Russia e l’Arabia Saudita trovassero un accordo per arrivare a un congelamento della produzione. E l’attenzione si è concentrata sul meeting Opec del prossimo 30 novembre a Vienna, che molti individuavano come il momento in cui i paesi del cartello sarebbero arrivati alla definizione di una politica di tagli o almeno di freno della produzione.

Senonché i fatti recenti hanno raffreddato parecchio l’entusiasmo. All’ultimo vertice Opec di Algeri di fine settembre si era detto che si sarebbe trovato il modo di settare la produzione Opec fra il 32,5 e i 33 milioni di barili al giorno, con l’intenzione di coinvolgere anche i produttori non Opec nel contenimento della produzione. Senonché, ha notato l’Iea, il mese di ottobre si è segnalato per un notevole incremento della produzione Opec, arrivata a 33,8 milioni di barili. La qualcosa non è certo un buon viatico per il vertice del 30 novembre di Vienna. Un diluvio di petrolio non sembra il miglior modo per inaugurare un meeting di contenimento della produzione.

Peraltro non sembra che la Russia, che pure non aderisce all’Opec, abbia fatto diversamente. Al contrario, la produzione è aumentata di 230 mila barili al giorno nel 2016 e si prevede che crescerà di altri 200 mila l’anno prossimo per arrivare al livello record di 11,1 milioni di barili. La produzione è prevista in crescita anche in Brasile, Canada, Kazakistan, per un totale di 500 mila barili al giorno l’anno prossimo a fronte del calo di 900 mila quest’anno. “Ciò significa – sottolinea l’Iea – che il 2017 potrebbe essere un altro anno di incessante crescita dell’offerta globale similmente a quanto osservato nel 2016”.

Dal lato della domanda il quadro è stabile, con una crescita di domanda per 1,2 milioni di barili al giorno per il 2016 e il 2017. Ma se i tagli non verranno effettuati, si rischia di confermare anche per l’anno prossimo l’eccedenza di offerta “con la conseguenza che si verifichi un altro calo dei prezzi”.

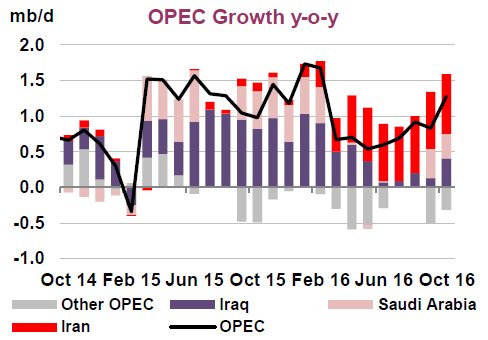

Il problema è che se tutti i produttori sono d’accordo su un livello di produzione che garantisca un prezzo stabile, nessuno sembra intenzionato a fare il primo passo per dare il buon esempio. La situazione si è particolarmente complicata dopo la fine dell’embargo nei confronti dell’Iran, che ha riportato il paese nel circuito della produzione petrolifera, con gli effetti che si possono osservare in questo grafico. Come si osserva il grosso degli aumento di produzione si deve a Iran, Iraq e Arabia Saudita, e questa circostanza apre una difficile partita geopolitica, specie dopo il cambio di guardia nell’amministrazione Usa, circa il futuro del cartello. Fra i due litiganti che dovrebbe trovare un accordo, ossia i paesi Oec e non Opec, si è inserito da un pezzo il gigante Usa, con il suo settore shale e adesso con il suo jolly Trump.

In queste condizioni il vertice di Vienna servirà a poco. Giusto agli auguri di felice anno nuovo.

Cronicario: Miracolo in Giappone, mentre l’Ue campa di speranze

Manchiamo solo noi, mi dico, mentre spero che l’aura di Mister T sbarchi finalmente anche nella nostra povera Europa, dopo aver lambito nella prima mattina le coste giapponesi, miracolate d’autunno: il Pil è cresciuto del 2,2% nel terzo trimestre.

Certo, non è il 2,9% degli Usa. Ma d’altronde quelli hanno Abe

e quegli altri il magico Trump,

ma comunque è sempre una “crescita inaspettata”, come si affrettano a sottolineare tutti i commentatori che continuano a sottovalutare il potere taumaturgico di Mister T, che pure col terzo trimestre non c’entra niente, firmatario recente del contratto con gli americani, come usava da noi dieci anni fa

Lo dico sempre: il mondo ci capirà fra vent’anni.

Sicché c’è rimasta solo l’Europa a corto di buone nuove. L’ultimo outlook sull’eurozona l‘ha diffuso Vitor Constancio, vice presidente della Bce, e non è che sia paragonabile. “Le sfide rimangono e sono emersi nuovi rischi”, dice. E quanto all’Europa la sfida principale risulta dai rischi di un crescente protezionismo (e basta guardare questo grafico diffuso dall’istituto statistico tedesco per capire perché)

e poi dall’andamento delle economie emergenti, che all’Europa sono legate a filo doppio, sia sul versante commerciale che su quello finanziario.

Già, gli Emergenti. La Cura Trump rischia di danneggiarli parecchio e i mercati, come sempre sensibilissimi, reagiscono così.

Le valute sono le prime a soffrire, ovviamente, ma non saranno certamente le ultime. Intanto però la trumpmania si sfoga in parte sull’equity, che assorbe denaro dall’obbligazionario,

e poi proprio sul valutario, col dollaro a fare la parte di Sigfrido. O, meglio, di Superman.

euro e yen sono ai minimi da mesi, la qualcosa sicuramente piacerà al Giappone, che proprio grazie all’export ha visto il suo quarto di pil crescere più delle attese, e anche l’Europa dovrebbe trarne beneficio. D’altronde quando ci si convince che sia in arrivo un fiume di dollari cos’altro potrebbe succedere?

La Reuters scrive che il piano fiscale di Trump potrebbe spingere alla crescita anche l’Europa, che quindi s’iscrive di fatto e di diritto al club dei possibili miracolati. La convinzione che Mister T accenderà la voglia di fiscal spending anche negli austeri governi europei assomiglia a un atto di fede, persino superiore a quello che il fiscal spendig sia davvero utile a risolvere i problemi. Ma così va il mondo in questo scorcio d’anno, e lungi da noi di volerlo questionare.

Più interessante osservarlo. Notare ad esempio il tormento deflazionistico di casa nostra, con i prezzi ottobrini in calo dello 0,1% su base mensile e dello 0,2% su base annuale. Oppure osservare come, ancora a settembre, la produzione industriale europea sia diminuita dello 0,8% rispetto ad agosto, spuntando un povero +1,2% rispetto al settembre 2015. Nulla che serva al buonumore.

Sicché tocca accontentarsi delle spigolature. Scopro che la Commissione Ue vuole dotarsi di una task force per studiare il FinTech, ossia la finanza tecnologica, quella roba astrusa che va dalle Blockchain ai servizi finanziari digitali. Roba futuribile, ma già assai concreta, come ci ricorda l’Economist.

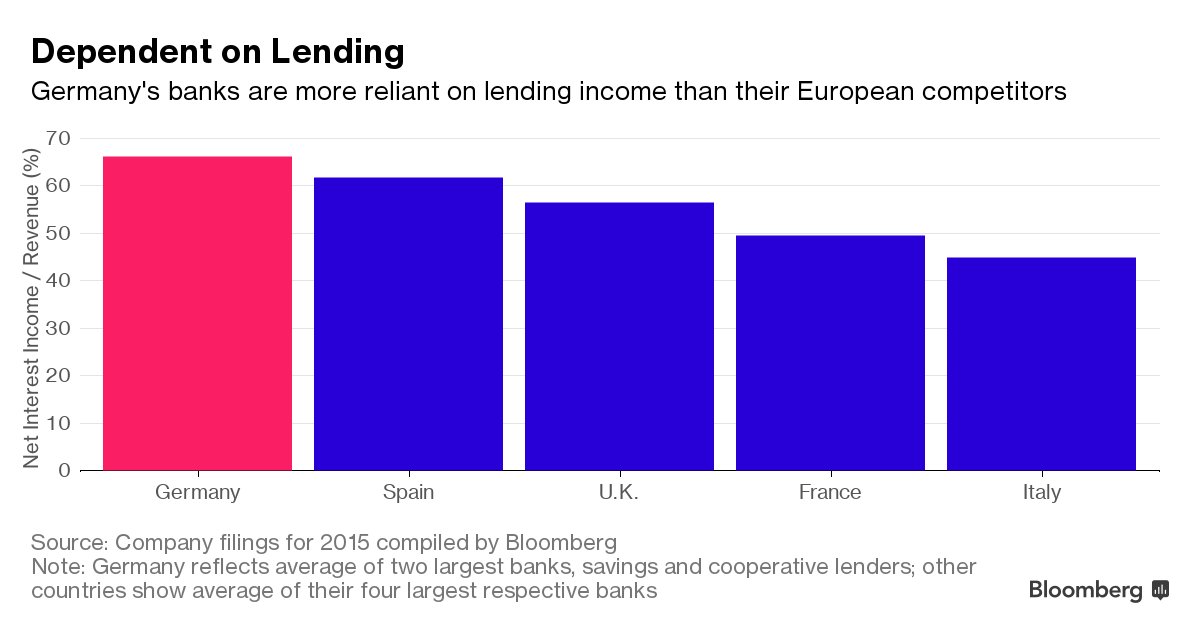

Ma sempre futuribile rimane. Oggi farebbe più piacere pagare meno tasse e avere più lavoro nell’EZ e nell’Ue. Ma questo miracolo qui non accade. L’unica cosa di un certo interesse la segnala Fitch: le banche australiane e canadesi si stanno rivolgendo sempre più al mercato europeo dei fondi monetari denominati in dollari per i loro prestiti a breve termine, dopo la riforma del settore entrata in vigore negli Usa. L’Europa sembra sempre più una banca, e poi ci stupiamo che le banche soffrano. Casualmente sono proprio quelle tedesche, ossia il paese economicamente più robusto, a soffrire di più.

Ma mi rendo conto che non è per nulla popolare l’idea che pensare troppo alle banche faccia male alle banche. Perciò la oblitero e ritorno sul cronicario, per regalarvi quest’ultima perla scovata sotto la sabbia.

Secondo Eurostat, i popoli dell’Ue possono aspettarsi di lavorare quasi due anni in più rispetto a quanto facevano dieci anni fa. In pratica si è allungata la durata della vita lavorativa.

E qui scovo l’ennesimo primato italiano. Nel 2015 la vita lavorativa più lunga è prevista in Svezia, con 41,2 anni, e quella più corta in Italia, con 30,7. Allegria.

A domani

Gli investimenti nell’EZ tornano al 2008, ma non in Italia

La grande fame di investimenti di cui soffre l’eurozona da un settennio sembra essersi saziata se è vero, come dice la Bce nel suo ultimo bollettino economico, che “gli investimenti delle imprese dell’area dell’euro sono tornati ora sul livello massimo pre-crisi registrato nel 2008”, pure se “in altre economie avanzate il recupero è stato più marcato”. E in effetti, il grafico che testimonia questa evoluzione mostra che Usa e UK hanno superato il picco del 2008 rispettivamente dal 2011 e dal 2014, mentre Germania e Francia sono arrivate praticamente insieme con l’intera EZ a questo livello solo di recente.

Il grafico dice anche altro: mostra con chiarezza che fra le grandi economie europee quella italiana ha il triste primato degli investimenti delle imprese ancora assai al di sotto del livello raggiunto nel 2008. L’indice, infatti, è di poco superiore a 70, un livello globale ancora inferiore di quasi il 30% dal picco del 2008. La Spagna, l’altra grande economia europea colpita dalla crisi, mostra un andamento più vivace, con gli investimenti ancora al di sotto del livello 100 – indice del 2008 – ma in evidente recupero rispetto al minimo di 70 toccato dopo il 2011.

La debolezza degli investimenti italiani non dovrebbe essere presa sottogamba, visto il rilevante peso specifico della nostra economia in quella dell’eurozona. Un altro grafico, che misura il contributo dei paesi dell’area all’andamento degli investimenti, consente di apprezzare questa caratteristica.

Qui si osserva che quando gli investimenti crollarono, fra il 2008 e il 2012, l’Italia contribuì significativamente al crollo, mentre al rebound l’Italia ha contribuito molto poco. Se l’Italia avesse contribuito alla ripresa quanto ha pesato sul calo, il livello degli investimenti delle imprese dell’EZ sarebbe sicuramente superiore dell’attuale. La buona salute dell’Italia, insomma, dovrebbe stare a cuore dei nostri partner almeno quanto dovrebbe stare a cuore a noi. Il problema è che dovrebbe. E basta.

Cronicario: L’oro cambia colore e diventa rosso come il conto della casalinga di Beijing

L’onda lunga dei miracoli di Mister T s’allunga a oggi, proseguendo l’incredibile serie di successi del nostro nuovo Re Taumaturgo. Prendete l’oro: da quando Mister T ha preso piede è successo questo:

L’oro è crollato. Anzi meglio: ha cambiato colore. E’ diventato rosso, come il rame che ha stupito tutti per la sua crescita: +26% in 15 giorni.

Forse aveva ragione chi ipotizzava una primavera della commodity. Ma tanto finché non lo scrive Bloomberg…

Nessuno dubita del merito di Mister T, ovviamente. La sua promessa di far volare le infrastrutture mette le ali anche ai metalli. Cos’altro deve curare il Re Taumaturgo?

Giusto la scrofola.

E la Cina? Curiosamente proprio mentre risorge l’oro rosso la Reuters si accorge di un altro rosso fisso, ossia il conto delle casalinghe di Beijing. Sta a vedere che adesso che lo dice la Reuters diventa una notizia, mentre quando lo dicevano i pirati del web era poco più di un frizzo, un lazzo, un’esagerazione, un gufaggio. Ebbene sappiatelo una volta per tutte: le famiglie cinesi si sono riempite di debiti, e stendiamo un velo pietoso sulle imprese, gli enti locali, le banche ombra. In Cina solo lo stato ha un debito pubblico mediamente basso. Forse perché ha fatto indebitare gli altri.

E difatti il debito delle famiglie cinesi è raddoppiato in meno di dieci anni, portandosi al 40,7% del pil, che è poco per gli standard occidentali, ma assai per quello cinese, dove gli stipendi sono quelli che sono. Pensare che i crediti al consumo concessi dalle banche cinesi sono passati da 3,8 trilioni di yuan di fine 2007 a 17,4 trilioni in meno di dieci anni è come salire sull’ottovolante e chiudere gli occhi: una vertigine. Capite bene la povera casalinga di Beijing, che oggi gode sul Cronicario dei suoi quindici secondi di celebrità, costretta a districarsi fra debiti in crescita e spazio abitativo in diminuzione a sempre a maggior prezzo.

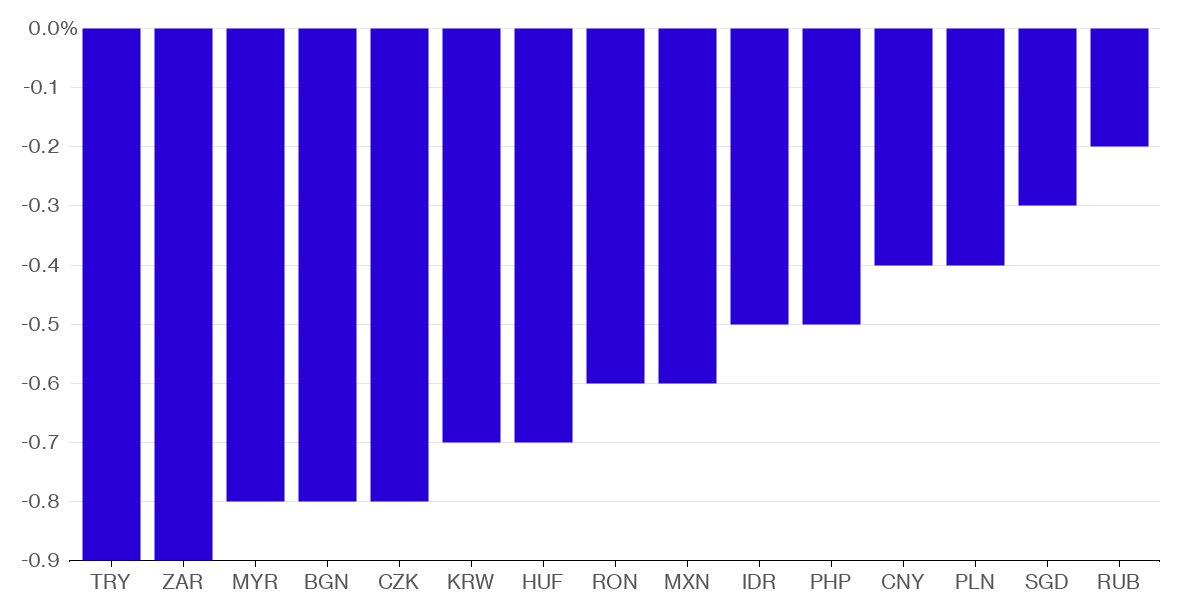

E adesso è arrivato pure Mister T. Poverina, quello gliel’ha giurata ai cinesi. Guardate un po’ cos’è successo alle valute asiatiche da quando ha vinto l’uomo biondo.

Per non parlare del resto del mercato emergente. E invece guardate cosa è successo al pound britannico, che si è intonato per pura simpatia linguistica al successo di Mister T.

Oppure, ancora più interessante, al mercato dei bond.

Sarà mica vero che il mondo è cambiato? Non sono convintissimo. Alcune cose non cambieranno mai. Questa tipo:

Sapere di vivere in una zona del mondo – l’eurozona – dove le tasse superano il 40% del prodotto (e notate quanto sono aumentate negli ultimi cinque anni) mi fa venire voglia di cambiare pettinatura.

Non coltivo infatti la minima speranza che questa situazione possa cambiare, anzi: può solo andar peggio.

Dite che esagero? E chi dovrebbe rassicurarmi, i nostri sagaci scrittori di giornali e altre amenità? Non mi aspetto sorprese dalla loro perspicacia: sanno proporci solo analisi che sanno di brodino caldo. Adesso tutti a parlare di populismo. L’ennesimo bau bau.

Dopo che oggi ho letto nel giornale di quelli che si sentono cool che la Germania ormai è la guida dei paesi liberi ho quasi superato la capienza delle bestialità. Manca solo qualcuno che confermi la Cina un’economia di mercato e poi il Cronicario ha fatto il pieno per questa settimana.

L’unico rosso che non si vede oggi, ma neanche per sbaglio, è quello che si dovrebbe scorgere sulle guance dei tanti fenomeni che ci hanno intrattenuto con le loro analisi regolarmente sbagliate e che ancora vorrebbero spiegarci i perché e i percome. Non state a perderci tempo, quello che vi serve di sapere lo trovate sul Cronicario e sul resto di TheWalkingDebt. E’ ancora gratis, ma non durerà per sempre, quindi approfittatene.

Ci rivediamo lunedì.

I Terminator della borsa spaventano anche la Buba

E così lo dice anche la Bundesbank: l’high frequency trading può far male ai mercati esasperandone la volatilità. La lunga e fiorente letteratura dedicata ai Terminator delle borse – sistemi algoritmici di trading ormai automatici – si arricchisce perciò di un altro capitolo, contenuto nell’ultimo bollettino mensile della banca centrale tedesca.

L’analisi non dice nulla di nuovo a chi ha già avuto la ventura di avvicinarsi al tema, ma giova segnalarla perché conferma che i regolatori guardano con crescente preoccupazione a un fenomeno di portata storica. A tal proposito è sufficiente ricordare che “gli HFT (high frequency trader, ndr) hanno una quota di quasi il 50% dei volumi di trading nei segmenti più liquidi dei mercati Usa ed europei”. Una prospettiva che spaventa i molti che osservano sgomenti come “i programmi dei computer stanno sostituendo il giudizio umano nel decidere quali titoli acquistare o vendere, quando comprare o/e a quale prezzo vendere”. Questi sistemi inoltre “nel giro di pochi millesimi di secondo sono in grado di analizzare enormi quantità di dati e generare centinaia di ordini”. Il passo da qui a certi scenari apocalittici alla Skynet, come si vede, è brevissimo.

Anche perché “di recente – aggiunge la Buba – un’ondata di forte turbolenza dei prezzi, che non può essere spiegata dai fondamentali, ha spinto l’Hft alla ribalta dell’attenzione pubblica e regolamentare”. Sicché gli osservatori hanno iniziato a incolpare questi trader che vivono al confine fra scienza e fantascienza. A tal proposito, il report della Buba si è proposto di analizzare quale effetto l’incremento esponenziale della velocità di trading sta avendo sul mercato dei capitali e per l’occasioni gli economisti della banca hanno attinto a copiosi dati estratti dagli archivi del Dax e dei contratti future sui Bund.

“I risultati – spiega la banca – mostrano che i market player Hft più attivi, ossia quelli che assorbono liquidità, hanno svolto una grande quantità di scambi nei periodi di accresciuta volatilità. Al tempo stesso i market player Hft passivi, ossia coloro che forniscono liquidità, hanno tenuto un basso profilo, cancellando ordini o riducendo la fornitura di liquidità”. Il risultato è che “in periodi di turbolenza, il rischio di eccessiva volatilità aumenta e può provocare turmoil di mercato”.

Ve la faccio semplice: questi strumenti sono prociclici, ossia esasperano le tendenze del mercato non appena queste si manifestano. Il che è perfettamente logico: in fondo fanno in maniera automatica e assai più veloce quello che fanno gli operatori umani, e quindi ne replicano tendenza e idiosincrasie.

Ma anche qui, lo sapevamo già. La novità dello studio è che “fornisce un possibile punto di partenza per un dibattito sulla regolazione degli Hft”. Il tema è provare a fermare Skynet prima che provochi il disastro. Dal mito di Terminator a quello della regolazione che previene i disastri il passo, a ben vedere, non è poi così lungo.

Cronicario: Dal T-Blond al T-Bond: è il giorno dei miracoli

Oggi è di nuovo il giorno di mister T letteralmente onnipresente nel cronicario della rete, che però a differenza dell’originale

ha un bellissimo ciuffo biondo e la carnagione capace di rassicurare i fedeli della white supremacy, ormai sfiancati da otto anni di presidente abbronzato.

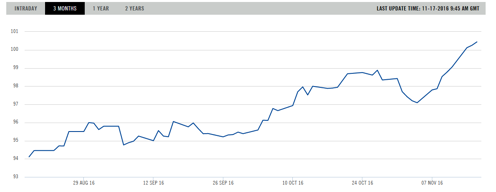

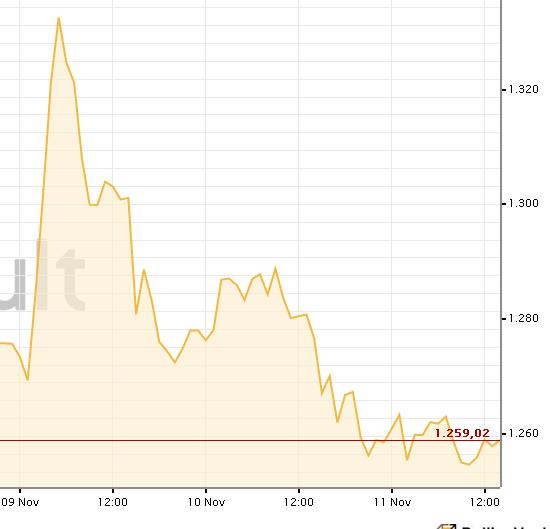

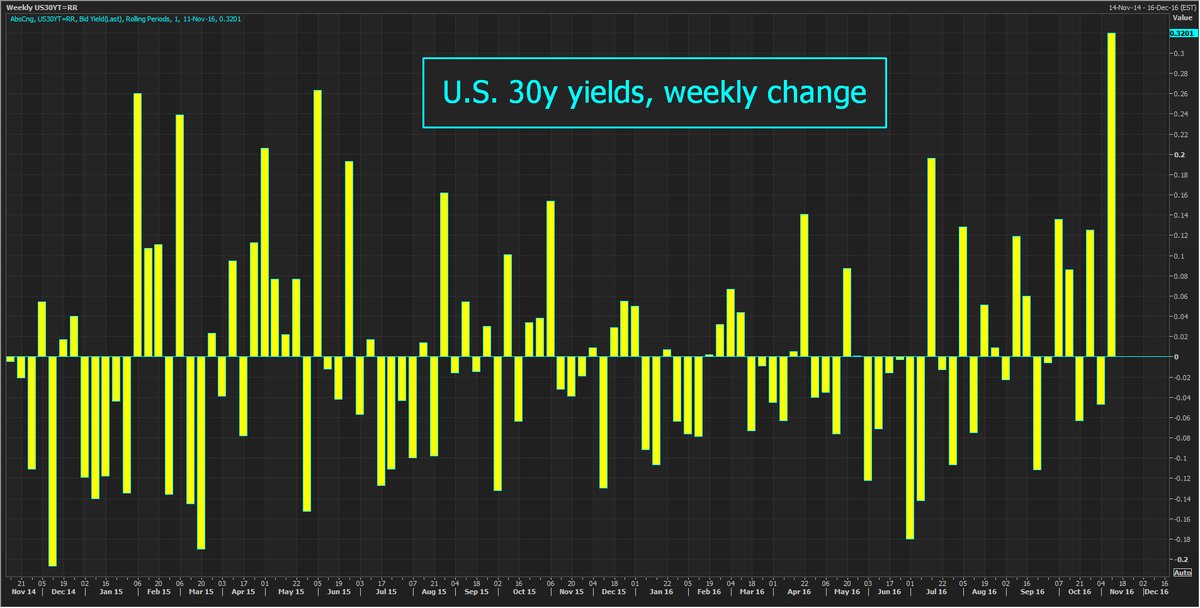

Oggi perciò, come ieri, è il giorno di Hillary Trump, ma in versione T-Blond, l’uomo fascinoso del momento, l’appuntamento col destino, il guaritore di scrofola. Passata la paura tutti di corsa a sperare nel nuovo Re Taumaturgo. Sicché la sintesi migliore di questa mezza giornata la trovo in questi due grafici, uno postato su Twitter da Jamie McGeever, della Reuters

che mostra come il rendimento sul T-Bond Usa abbiano segnato il maggior aumento settimanale degli ultimi sette anni, al nono posto degli ultimi 30. L’altro grafico mostra invece l’andamento declinante dello yen verso il dollaro, al suo minimo da quattro mesi.

Come leggere questi segnali? Come interpretarli? C’è la fila di auruspici là fuori, andateveli pure a cercare. Al Cronicario basta osservare che il clima è cambiato verso il nostro Mister T-Blond, ora poco ci manca divenga Creso. Ora piace, se lo allisciano.

Sentite Bloomberg: la vittoria di Trump fa salire le quotazioni delle banche europee. Il che somiglia davvero a un miracolo, come sa bene chi conosce le banche europee, assai più difficili della scrofola.

I più ostinati, per consolarsi raccontano che l’anti Mr T-Blond sarebbe questo tizio.

Mister T-Blond è riuscito a compiere davvero un miracolo: ha risuscitato Michael Moore. Ma che tristezza. Per dirla con le parole di un tizio

Bah. Meglio lasciare il circo Usa, che tanto ne avrà di migliori da riservarci nelle prossime settimane, e passare ad argomenti se non più seri, almeno più interessanti. E il primo che trovo riguarda una di quelle cose che diamo sempre troppo per scontato (nel senso che costa poco di questi tempi): il petrolio.

Ricordo a tutti che il prossimo 30 novembre a Vienna ci sarà la riunione dei ministri Opec che dovrebbe servire a congelare la produzione. Ma il succo l’ha spiegato poche ore fa l’IEA, ossia l’agenzia internazionale dell’energia. La domanda è prevista in calo e però i componenti Opec hanno pompato 33,8 milioni di barili in ottobre, persino oltre la soglia di 32,5-33 milioni fissata durante l’ultimo meeting di Algeri. Bisognerebbe capire perché, e poi tagliare, visto i chiari di luna.

Quanto al perché guardate qui

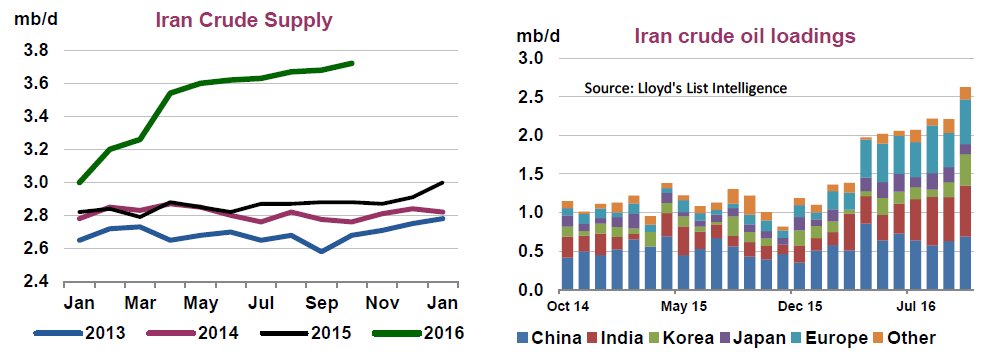

Il rosso è la produzione dell’Iran, che dopo aver siglato la pace americana è tornato a pompare milioni di barili. O meglio, a venderli. L’offerta di petrolio dall’Iran è al suo massimo da 7 anni. Addirittura ad ottobre, mese boom (e per fortuna si erano visti ad Algeri), l’Iran è tornato al livello pre sanzioni di 3,72 milioni di barili. E chi sono i partner dell’Iran?

Gli azzurrini siamo noi europei, nel caso non l’aveste notato. Ora mi chiedo cosa combinerà Mister T-Blond con l’Iran e tutto ciò che ne conseguirà per il petrolio, l’Europa, lo stretto di Hormuz e la compagnia cantante della globalizzazione senescente. Ma decido di non distrarmi e leggo questo:

Il partito unico della Cina, sapete quel paese che l’Ue deve decidere se è un’economia di mercato (vedi foto), ha deciso che serve maggiore disciplina al proprio interno. Disciplina di partito, mica di mercato, che avete capito? Immagino sia anche questo un miracolo di Mister T Blond.

Ma oggi i miracoli abbondano. Eccone un’altra, di miracolata, che ora ci crede davvero

Che c’avrà da guardare? Ho qualche sospetto, ma non sono il solo.

Intanto l’Economist gufa. Manco avesse visto i dati Istat sulla nostra produzione industriale di settembre, calata dello 0,8 rispetto ad agosto o i dati dell’economia in breve di Bankitalia. Pure a noi servirebbe un miracolo, altroché.

Finisco in bellezza, dopo tante bruttezze. Merito di DB che ha rilasciato uno studio secondo il quale le Blockchain potrebbero cambiare le nostre vite assai prima di quanto si pensi. Mi tocca sperare nella blockchain per avere una vita migliore? Ora chiedo a Mister T.

A domani.

Il romanzo popolare delle obbligazioni bancarie italiane

Gli appassionati di storie economiche potranno giovarsi di una bella ricostruzione pubblicata di recente dalla Banca d’Italia che ci racconta uno dei capitoli più interessanti e istruttivi del grosso libro sul risparmio italiano: l’epopea delle obbligazioni bancarie e del loro rapporto con le famiglie italiane, che già abbiamo sfiorato qualche tempo fa. La scelta di sicuro non è casuale. L’idillio degli italiani con le obbligazioni bancarie risale ai primi anni ’50, quindi la narrazione di Bankitalia somiglia a un lungo romanzo popolare che, fra alti e bassi, si è articolato per oltre sessant’anni, ossia da quando gli italiani iniziarono improvvisamente a diventare ricchi.

Il paper, molto opportunamente, ricorda uno stralcio delle Considerazioni finali del ’54, quando l’allora governatore Menichella sottolineava “l’intenso ritmo col quale il denaro è affluito in questi ultimi anni al mercato finanziario, in una congiuntura di sviluppo importante del reddito”. I risparmiatori insomma, soddisfate le loro esigenze di depositi, ormai a un livello ritenuto sufficiente, iniziavano a guardarsi intorno non sapendo bene dove mettere il denaro, che così fluiva dove si poteva: titoli pubblici, beni durevoli, abitazioni, polizze vita e, ovviamente, obbligazioni.

Questa lunga storia ci ha condotto alla situazione che trovate riepilogata in questo grafico, aggiornata a fine 2015, utile anche come confronto internazionale. In sostanza le famiglie italiane sono quelle con la quota maggiore di obbligazioni bancarie, sia relativamente al totale delle attività finanziarie detenute, sia relativamente al totale delle obbligazione emesse dalle banche, siamo vicini al 30%. Che in tempi di bail in e spauracchi sullo stato di salute degli intermediari non è esattamente il miglior viatico per la serenità.

Ma il presente deriva dal passato, e lo sappiamo bene. L’amore delle famiglie italiane per le obbligazioni bancarie “è un fenomeno tradizionalmente rilevante”, scrive Bankitalia, dipeso sia da questioni fiscali che “strutturali”, ossia relative alla fisionomia del sistema bancario degli anni ’50. L’inizio è stato assai graduale. Le banche emettevano poche obbligazioni, poco più del 7% del totale delle passività bancarie all’inizio dei Cinquanta (vedi grafico), ma in compenso le famiglie le compravano già in quantità, arrivandone a detenere da subito circa un terzo, pure se il peso relativo sui loro portafogli non era elevato. (vedi grafico).

Le obbligazioni erano emesse dagli istituto di credito speciale, caratterizzati da un’attività creditizia orientata al medio-lungo termine alle imprese e dall’essere entità pubbliche, che quindi garantivano la fame di sicurezza degli investitori. Sicché questi istituti ne emisero a bizzeffe. Agli inizi dei ’60 le obbligazioni bancarie arrivarono al 15% del totale delle passività bancarie, per arrivare al 17 nel 1975. Al tempo stesso aumentava il gradimento delle famiglie per questi strumenti: nel 1973 costituivano quasi il 60% dei titoli in portafoglio e l’11% della ricchezza finanziaria totale. Un picco che non sarebbe stato più raggiunto fino al 2011.

L’idillio si interruppe a partire dalla metà dei ’70. Bankitalia individua tre ragioni: l’impennata inflazionistica seguita allo shock petrolifero, che rendeva difficile collocare le obbligazioni a tasso fisso degli istituti, la concorrenza crescente dei titoli di stato, che peraltro erano esenti dalla tassazione degli interessi e così sono rimasti fino al 1986 (un caso interessante di concorrenza sleale da parte del governo), e poi la concorrenza dei certificati di deposito.

Conseguenza fu che alla metà degli anni ’80 la ricchezza delle famiglie investita in obbligazioni bancarie arrivò appena all’1%, a fronte però di una quota del 20% sul totale delle obbligazioni emesse. Inizia una fase di stanca che dura fino al 1995, quando questa quota pesava circa il 2%, a fronte di un 40% del totale delle obbligazioni emesse.

Fu la politica fiscale che fece la differenza. E’ utile sottolinearlo perché molti trascurano di ricordare l’ampia capacità del governo di manovrare il credito tramite la tassazione. Nel 1996, infatti, fu rimosso il trattamento privilegiato dei certificati di deposito, che perciò iniziarono ad essere sostituiti con obbligazioni bancarie che erano tassate alla stessa aliquota dei titoli di stato. Inoltre fu riconosciuta a tutte le banche la possibilità di emettere obbligazioni, non soltanto alle grandi o agli ex Istituti di credito speciale. Gli anni ’90, assai più che gli ’80, furono gli anni della modernizzazione finanziaria italiana, come ricorderanno i più grandicelli.

Comincia la lunga corsa che nel 2011 riporterà la quota investita di ricchezza delle famiglie in obbligazioni al livello del ’73, mentre gradualmente scende la quota di obbligazioni emesse in pancia delle famiglie, che aveva raggiunto il massimo del 70% a fine anni ’90 per arrivare poco sotto il 50 nel 2010. Questo dato si potrebbe leggere come la dimostrazione che all’aumento della domanda da parte delle famiglie ha corrisposto un aumento dell’aumento delle emissioni. “Le emissioni obbligazionarie – sottolinea Bankitalia – hanno consentito alle banche di soddisfare, fino alla crisi finanziaria globale, la domanda di prestiti a medio e a lungo termine, soprattutto di mutui per l’acquisto di abitazioni”. Siamo nel pieno del bengodi dei 2000, quando il credito e il mattone hanno iniziato a marciare insieme crescendo a doppia cifra.

La crisi non ha fermato le emissioni, anzi le ha stimolate. Ancora una volta grazie all’intervento del governo, che ha generosamente offerto la sua garanzia. “Le tensioni dal lato del funding connesse alla crisi del debito sovrano hanno indotto le banche italiane ad accrescere ulteriormente le emissioni obbligazionarie, facendo ricorso soprattutto a titoli garantiti dallo Stato, in vista della scadenza di un ingente ammontare di obbligazioni tra novembre 2011 e giugno 2012”.

A luglio del 2012, sottolinea ancora lo studio, l’ammontare delle obbligazioni bancarie ha raggiunto il valore storicamente più alto (960 miliardi di euro). Le obbligazioni pesavano oltre il 50% del portafoglio titoli delle famiglie e poco meno dell’11 per cento del totale delle loro attività finanziarie, valori analoghi a quelli osservati nel 1973. Ma poi la politica fiscale è intervenuta nuovamente, eliminando il trattamento privilegiato su questi strumenti e assimilandone la tassazione del 20% a quella dei depositi che nel 2014 è stata innalzata al 26%, mentre al contrario si è mantenuta l’aliquota del 12,5% ai titoli di stato. Lo stato, insomma, è tornato a fare concorrenza sleale sul mercato dei capitali. In più l’arrivo dei nostri della Bce, che ha immesso quantità crescenti di liquidità nel sistema, ha contribuito a far crollare le emissioni. “Dal 2013 – scrive – i tassi di crescita delle obbligazioni bancarie emesse sono divenuti negativi. A maggio 2016, sulla base degli ultimi dati disponibili, l’ammontare in circolazione era tornato ai livelli della fine del 2007 (561 miliardi di euro). Anche gli investimenti netti delle famiglie sono divenuti stabilmente negativi; alla fine del primo trimestre 2016 le obbligazioni bancarie detenute erano scese a meno del 5 per cento della ricchezza finanziaria, una quota simile a quella del 1996”. Insomma, fra corsi e ricorsi storici, è qui che adesso ci troviamo. E tuttavia la banche italiane “continuano a essere tra quelle maggiormente dipendenti dal funding obbligazionario. Nei principali sistemi bancari dell’area dell’euro a fine maggio 2016 solo in Austria e nei Paesi Bassi si osservava un peso più alto della raccolta in titoli”.

E’ interessante sottolineare un’altra caratteristica del nostro sistema, che molto probabilmente ha assai contribuito ai recenti tormenti di molti risparmiatori. “Anche dopo il 2012, come già dal 2009 al 2011, oltre la metà delle nuove emissioni, al netto di quelle riacquistate dalla banca emittente, è stata collocata presso le famiglie. Le banche piccole e minori hanno collocato presso le famiglie oltre l’80 per cento della propria raccolta obbligazionaria, una quota molto più alta di quelle dei primi cinque gruppi e delle banche grandi”. Insomma, le famiglie sono state terreno di caccia per le banche territoriali.

I risultati si possono osservare anche in questo grafico che misura l’andamento dei portafogli obbligazioni in mano alle famiglie. Senza bisogno di esser prolissi, è sufficiente notare come sia cresciuta notevolmente fra il 2008 e il 2015 la quota di obbligazioni strutturate e subordinate (i famosi coco bond, ad esempio) è cresciuta dal circa il 25 al 35% del totale. Quindi sono aumentati i collocamenti di titoli più rischiosi perché magari più redditizi. Questo grafico ci aiuta a vedere le differenze di rendimento rispetto ai Btp delle obbligazioni. Vale la pena sottolineare che entro la fine del 2017 scadrà circa il 40% dei titoli in portafoglio delle famiglie. Di questi, circa il 2% è rappresentato da titoli subordinati. Entro il 2020 la percentuale di rimborso arriverebbe a circa il 90 per cento.

In questa evoluzione si nascondono molti dei problemi e dei tremori che adesso stanno vivendo le famiglie italiane. E ricordo con Bankitalia che “dal 2009 le famiglie italiane hanno sottoscritto in media circa la metà delle obbligazioni emesse dalle banche (al netto di quelle riacquistate dalla banca emittente). Le banche piccole e minori hanno collocato presso le famiglie la quasi totalità della propria raccolta obbligazionaria”. Lascio ad ognuno di valutare le responsabilità del governo per aver favorito questa crescita di emissioni con la sua politica di garanzia e delle autorità vigilanti che si sono accorte solo dopo che le banche riempivano di bond rischiosi i propri sottoscrittori.

Mi contento di notare che sarà pure un romanzo popolare, questo delle obbligazioni bancarie, ma non è detto abbia un lieto fine.