Etichettato: maurizio sgroi

Cronicario: Bim, bum, Trump: anche l’Ue fa bam

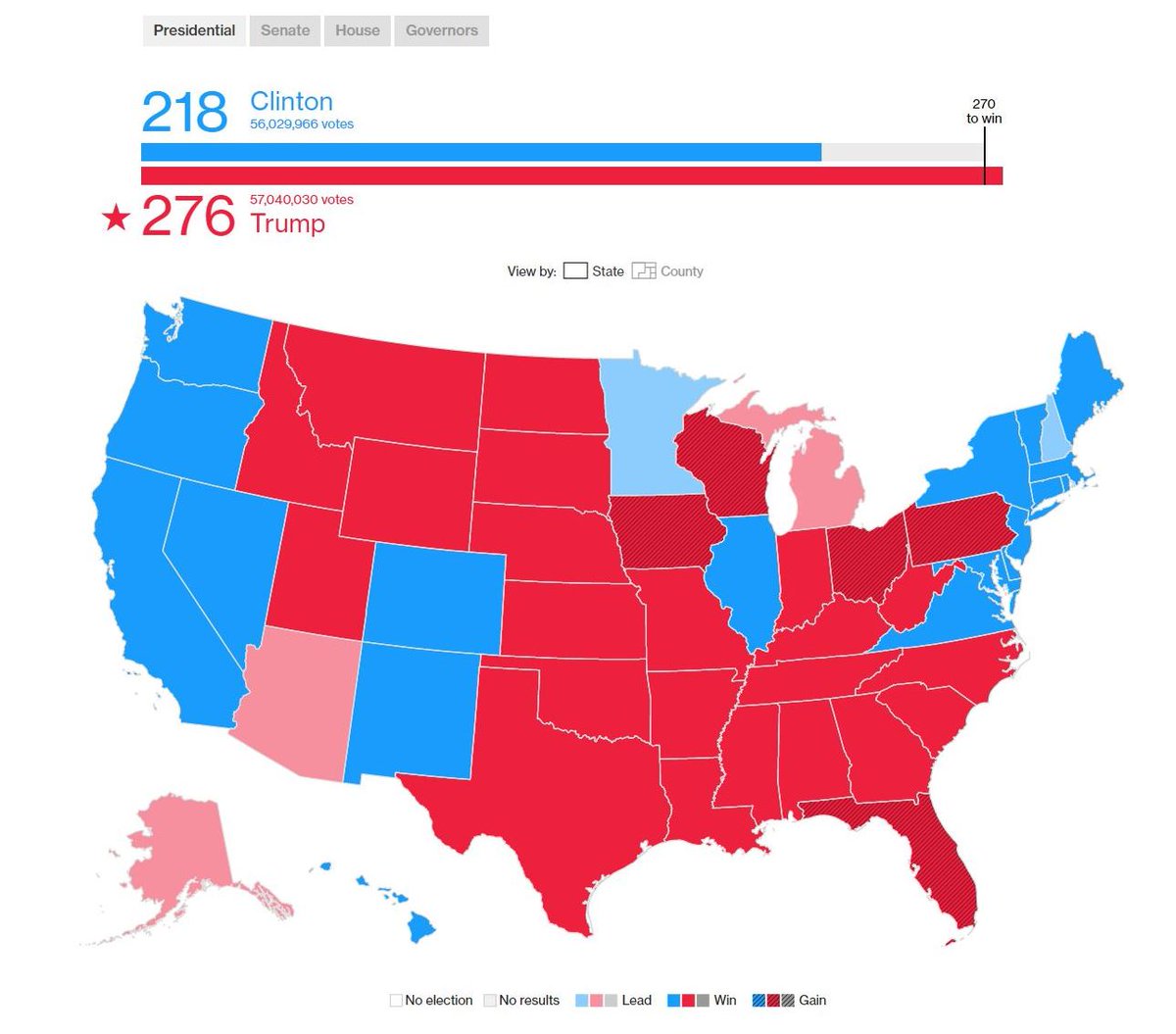

Come previsto con due giorni d’anticipo dal vostro Cronicario, Hillary Trump ha vinto le elezioni e ora tutti si stupiscono, ma solo perché sono scarsi in traduzioni e ancor di più in fantasia. Sicché oggi guardano attoniti allo scenario globale.

Questa bella crepa è persino meno profonda e grave di quella che si è aperta da un pezzo nel tessuto delle relazioni internazionali e non certo per colpa di Trump, che è un simpatico epifenomeno. Il problema è che i nodi vengono sempre al pettine, prima o poi, e già vedo il prossimo farsi largo allegramente verso di noi.

Lasciate che gli elettori vengano a me, dice M.me Le Pen. Presto, molto presto. Ad aprile 2017 si vota in Francia.

Ma prima vorrei regalarvi un momento fotografico perché della vittoria di Trump oramai sapete tutto, ne avrete piene le orecchie, ma gli occhi non ne hanno mai abbastanza. Perciò godetevi il meglio che ho trovato on line (e scusate per i crediti rubati) a cominciare da questa, che è da standing ovation.

Trump il “rosso”, manco a dirlo, ha fatto sdilinquire mezzo mondo. Chi ha sorriso seducente

chi sguaiato

chi l’ha buttata in diplomazia

Ma il ritornello è sempre lo stesso. Il mondo non sarà più lo stesso. La differenza di opinioni è fra chi aggiunge per fortuna alla frase e chi purtroppo. Anzi, purtroppamente.

Ma ci vuole poco a mettersi d’accordo. Il WSJ, ad esempio, preso atto dell’accaduto

ha subito sfumato il ciuffo di Trump,

evitando accuratamente le foto di profilo che giravano fino a ieri

E così, mentre i mercati sprizzavano gioia da tutti i pori per la vittoria di Trump (il petrolio per dire ha perso il 4% a notizia acquisita, salvo poi recuperare)

e i politici del mondo si congratulavano, si consumava il bim bum bam del girotondo globale. Solo che a buttare giù i numeri non erano gli Usa, che ancora contavano le schede elettorali, ma l’Ue.

Prima di vederli però, è utile leggere questa rilevazione pubblicata poche ore fa dal sito di statistica tedesco.

Non fatevi ingannare. La notizia non è che i paesi poveri esportano poco – sennò non sarebbero poveri – ma che il 7% della popolazione mondiale, casualmente residente nell’Ue a 28, pesa quasi il 35% del totale dell’export, a fronte del 10,3% degli Usa. Capite perché la vittoria di Trump generi ondate di panico in Europa?

E sarà pure un caso, ma nel giorno della scontata vittoria di Hillary Trump, arrivano le previsioni di autunno, assai più fredde di quanto non fossero pochi mesi fa. Per togliervi la sete col prosciutto, come si dice a Roma, guardatevi quelle sull’Italia.

poi quelle sulla Germania

e poi indovinate chi sono i buoni e chi i cattivi in questa storia.

Ne vogliamo parlare? Ma no, parliamo di Trump. Il bam dell’Ue può ancora attendere. Ma ricordatevi che è cominciato.

A domani.

La Russia si mette in forma per la partita globale

Ora che la telenovela delle elezioni Usa è terminata diventa interessante provare a immaginare quale saranno gli effetti globali dell’arrivo di Trump sulla scena internazionale. E uno dei teatri dove di sicuro di consumerà una delle rappresentazioni più interessanti è senza dubbio quello russo. Molti credono che Putin e Trump finiranno col piacersi, altri sono convinti del contrario. Ma quel che conta, la svolta politica Usa arriva nel momento in cui la Russia inizia a uscire dal lungo e doloroso tunnel economico nel quale si è infilata da alcuni anni, anche in conseguenze delle sue scelte di politica internazionale.

Quasi un mese fa, pressoché inosservata, è uscita una nota di Fitch che rivedeva l’outlook sulla Russia portandolo da negativo a stabile, pur mantenendolo al livello BBB-. Se fosse tutto qua sarebbe poca cosa. Ma per comprendere quanto sia sostanziale, questa valutazione, è sufficiente leggere le motivazioni che hanno indotto l’agenzia di rating a migliorare il proprio outlook sull’economia russa, che di recente ha sofferto parecchio, sia per il calo delle quotazioni petrolifere, sia per le sanzioni seguite alla crisi ucraina.

“La Russia – scrive Fitch – ha implementato una risposta di policy coerente e credibile alla grave caduta dei prezzi del petrolio. Un cambio flessibile, un target di inflazione e il consolidamento fiscale insieme al supporto del sistema finanziario hanno consentito all’economia di aggiustarsi e alla fiducia domestica di tornare gradualmente. La forza e la qualità della risposta politica si distingue rispetto a quella di altri produttori di petrolio simili colpiti dalla crisi petrolifera”.

Alcuni numeri serviranno a fotografare meglio la situazione. Il primo dato interessante è quello relativo alle riserve internazionali, che negli anni scorsi hanno subito un notevole dimagrimento, ma che nei primi sei mesi del 2016 sono aumentate dell’8% e sono previste in crescita anche nei prossimi mesi, dopo aver declinato drammaticamente lungo il 2014 e buona parte del 2015. Al momento le riserve russe coprono pagamenti esterni per 13,3 mesi, il doppio rispetto ad altri paesi simili. “L’aggiustamento esterno – sottolinea Fitch – è stato sostenuto da un tasso di cambio flessibile, che ha mantenuto il conto corrente in attivo, e ha ridotto i deflussi di capitale”.

Le conseguenze di questa politica sono visibili sul conto corrente, il cui surplus è previsto in riduzione al 2,3% del pil nel 2016, a fronte di una media dei paesi con outlook BBB di deficit dell’1,8%, e tuttavia in discesa dal +5,2% del 2015. L’ennesima conseguenza del calo dei corsi petroliferi. Fitch si aspetta tuttavia che il saldo crescerà nei prossimi mesi, anche se modestamente, in quanto la previsione è che l’aumento della domanda interna, repressa durante la fase di consolidamento, dovrebbe compensare i maggiori introiti derivanti dal prevedibile aumento dei corsi petroliferi. Al tempo stesso l’agenzia prevede che i deflussi di capitale rallenteranno, visto che la fiducia nei confronti dell’economia russa si sta lentamente ristabilendo. La posizione netta esterna, per dire, è prevista al 32,5% del pil a fine 2016 dal 15,8% del 2015, a fronte di un piano di rimborso dei debiti meno oneroso quest’anno rispetto ai due precedenti.

Sul versante fiscale, il governo sembra intenzionato a ridurre il deficit congelando la spesa nei prossimi anni e insieme rivedendo in aumento le entrate fiscali. Il combinato disposto, secondo Fitch, dovrebbe condurre il deficit dall’attuale 4% del pil all’1,5% nel 2018. Rimane il problema dell’inflazione, ancora superiore rispetto alla media dei paesi BBB, ma che è vista in calo con il tradursi in azione dell’imposizione del target di inflazione, e che dovrebbe arrivare al 4% entro il 2017.

“L’economia sta recuperando – conclude l’agenzia – ma la crescita è prevista rimanga debole, all’1,3% nel 2017 e al 2% nel 2018, dopo la contrazione prevista dello 0,5% nel 2016”. La crescita sarà guidata sostanzialmente dal consumo privato, sostenuto da una crescita nelle retribuzioni e una ripresa del credito, e anche gli investimenti dovrebbero contribuire dopo una lunga fase di caduta. Infine, una notazione politica “Il partito di governo Russia Unita ha rafforzato la propria presenza in parlamento alle elezioni del 18 settembre. Tutti gli altri partiti rappresentati in Parlamento sostengono ampiamente il presidente. Le elezioni presidenziali sono previste a marzo 2018”. Insomma: la Russia somiglia a un paradiso di stabilità politica. Ficth conclude la sua nota prevedendo il permanere delle sanzioni che Usa e Ue hanno comminato alla Russia, ma non un ulteriore irrigidimento.

Tutte queste informazioni ci dicono una cosa molto semplice: la Russia sta tornando in forma, per usare una terminologia che sarà familiare ai lettori di Oswald Spengler. Il paese sta emergendo più forte dalla difficile crisi degli ultimi anni e adesso affronta il gioco globale con un piglio assai più robusto di quanto non potesse fino a poco tempo fa. E questo spiega perché, di fatto, sia al finito al centro dei dossier più complessi della nostra contemporaneità: dalla crisi siriana, con tutte le minacce di complicazioni con l’Occidente che porta con sé, a quella petrolifera, guidando insieme con l’Arabia Saudita il processo di accordo che questo mese dovrebbe condurre al taglio della produzione petrolifera e quindi alla stabilizzazione dei prezzi.

Sicché sorge il sospetto che chi pensava di indebolire la Russia per il tramite dell’economia abbia sottovalutato l’avversario. L’orso russo cade stagionalmente in letargo. Ma poi si risveglia.

Cronicario: Fra Brexit e Hillary Trump, la fine del 2016 è #MesChina

Rispondete subito senza pensarci: la Cina è un’economia di mercato? Smettetela di ridere e prendetela sul serio. Almeno quanto la prendono sul serio a Bruxelles quelli della Commissione Ue, che entro un mesetto dovranno rispondere a questa domanda. Mi figuro la buonanima di Von Mises, il grande teorico del calcolo come costituente di un’economia di mercato, che dimostrò l’impossibilità di un calcolo economico in un’economia socialista. Oggi temo faticherebbe a spiegare a Bruxelles che un’economia dove gli investimenti pubblici sono la metà del Pil e dove si fanno i piani quinquennali solo con molta fantasia filologica può essere considerata un’economia di mercato. Ma vabbé, siamo in piena hybris creativa, perciò vincono senza i dubbio i creatori dell’hashtag #MesChina, che ha ispirato #NoMeSChina sponsorizzato da quelli che domani saranno a Bruxelles e altrove per invitare lorsignori a dire no al market economy status (MES) per l’aspirante Impero d’Oriente (China).

#MesChina, peraltro, è proprio la fine di questo 2016. Pensate all’Impero d’Occidente: non è che se la passi benissimo. I lettori di Cronicario sanno già che Hillary Trump vincerà le elezioni e cosa ciò significhi. E sanno pure che l’Impero è ancora scosso dopo la botta di Brexit di giugno scorso. Ci mancava pure adesso che l’Ue – dico l’Ue – decida se la Cina è o no un’economia di mercato. Figuratevi se questa cosa agli imperatori piace. Proprio per nulla. E secondo me piace ancor meno ai cinesi, che già devono archiviare un mese di ottobre con l’export in calo del 7,3% e l’import dell’1,4. Dov’è finito il miracolo cinese? Vorranno mica fa’ davvero gli americani?

Stando a Bloomberg, che racconta dell’aumento del 20% delle vendite di auto in Cina per questioni fiscali sembra propri di sì. Ma Per il momento l’unica cosa che emerge è che il surplus cinese nei confronti degli Usa si restringe sempre più,

e questo dà una coloritura ulteriormente #MesChina a tutta la vicenda.

Ai tormenti imperiali si aggiungono le seccature delle periferie che pensano di essere determinanti. Come l’Ue, appunto. Solo che stavolta è il turno dei petrolieri che questo mese sperano di arrivare a un accordo per congelare la produzione per sostenere i prezzi, che già tornano a vacillare. Ne avrebbero ben donde, secondo questo grafico:

Anche questa, se ci fate caso, è una vicenda #MesChina. Ma d’altronde, se il petrolio non risale che ne sarà delle magnifiche sorti dei metodi alternativi di estrazione, che hanno il grave difetto di costare più di quanto rendono a queste quotazioni. Non pensiate che esagero, leggete questo.

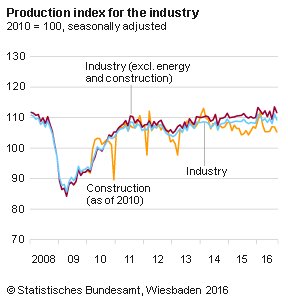

Ma la notizia più triste del giorno è senz’altro un’altra: la produzione industriale tedesca è crollata dell’1,8% a settembre. Pure i tedeschi si stanno immiserendo, e sono certo che molti stappano lo champagne che hanno comprato con soldi presi a prestito. Vicenda assai #Meschina pure questa se ci pensate.

Per concludere in bellezza mi consolo con i giapponesi, ossia i cinesi degli anni ’80. Dove vanno loro andiamo noi. E allora vedo la faccia del premier Abe, che promette l’ennesimo stimolo fiscale nel 2017, e mi convinco

La fine d’anno sarà davvero #MesChina. D’altronde è un anno bisestile.

A domani.

I mutui solo interessi italiani e il disastro danese

Un gentile lettore mi segnala un link dove una nota banca italiana che fa la sua promozione dei mutui a disposizione della clientela. Non che me ne stupisca. I dati di Bankitalia certificano che i mutui alle famiglie per le abitazioni sono l’unico settore che tira nel sofferente mondo del credito, e quindi è del tutto naturale che le banche, incoraggiate anche dall’aumento delle compravendite registrato negli ultimi mesi, facciano del loro meglio per spuntare qualche affaruccio.

Perciò scorro distrattamente l’elenco delle offerte fino a quando non mi cade l’occhio sulla sezione under 35. Non perché mi riguardi – ormai sono ben oltre – ma perché è interessante per capire che tipo di offerta il sistema bancario faccia ai più giovani, gli stessi che di recente la stampa ha scoperto essere i nuovi poveri della nostra società, mentre i lettori di questo blog lo sapevano già da tempo.

Ebbene: per gli under 35 la nostra banca ha pensato alcune avvincenti possibilità: “Possibilità di scegliere rate leggere di soli interessi per un periodo a tua scelta fino a 10 anni, finanziamento fino al 100% del valore dell’immobile, durata fino a 40 anni

mutuo richiedibile anche da chi lavora con contratti atipici e con contratti a tutele crescenti”. In particolare, la possibilità di scegliere rate leggere di soli interessi per dieci anni mi risulta una novità nel panorama nazionale dei mutui, inaugurando nel nostro paese una pratica, quella dei mutui interest only, assai diffusa in Nord Europa. E infatti la prima cosa che mi viene in mente è la Danimarca.

Ma prima di parlarne, vale la pena spendere ancora due parole su questi mutui. Il succo è semplice: per un certo numero di anni, fino a dieci nell’offerta della nostra banca, il sottoscrittore del mutuo paga solo gli interessi sul capitale, ossia il cosiddetto pre-ammortamento. Quindi la sua rata è ragionevolmente bassa. Poi da un certo momento in poi alla rata si aggiunge anche la quota capitale, ossia l’ammortamento vero e proprio del mutuo, il che può condurre a un aumento sostanzioso dell’impegno per il sottoscrittore. La logica sottesa è che i giovani miglioreranno nel tempo la loro situazione economica e potranno pagare il mutuo crescendo. Giusta in teoria, ma ballerina in pratica. E non tanto perché solo un giovane molto ottimista, nel nostro paese, scommetterebbe sui miglioramenti della sua condizione finanziaria nel medio periodo. Ma anche perché pure in paesi dove il mercato del lavoro funziona assai meglio del nostro, e l’andamento del reddito di conseguenza questi mutui hanno contribuito a generare gravi problemi di stabilità finanziaria.

Come in Danimarca appunto. Ai primi di ottobre il governatore della banca centrale danese ha tenuto un discorso al meeting annuale dell’associazione della banche danese di mutuo, senza neanche provare a minimizzare la gravità del rischio a cui è sottoposto l’immobiliare. Innanzitutto ricordando che “gli sviluppi nel mercato a Copenhagen, con i prezzi annuali che crescono del 10%, non sono sostenibili nel lungo termine”, e questo, osserva, sottolinea l’importanza di una tassazione immobiliare che “prevenga le fluttuazioni anziché incoraggiarle”. Il secondo punto è che le banche che commerciano mutui (mortgage bank) si vedono richiedere dai propri investitori rendimenti intorno al 10%, il che le costringe a politiche commerciali aggressive che finiscono con l’esasperare i rischi. Infine il governatore ha sottolineato che “dovrebbe essere possibile far fallire una singola istituzione creditizia senza coinvolgere le altre o i soldi dei cittadini”. Un invito che suona alquanto sinistro. Anche perché l’ultima crisi immobiliare la Danimarca l’ha vissuta solo pochi anni fa e ne è uscita solo grazie al governo che ha messo sul piatto garanzie pari a due volte e mezzo il Pil. “Per fortuna le cose sono andate bene – dice il nostro banchiere – se fossero andate male sarebbero andate molto male”. Già, perché ciò con cui il sistema deve fare i conti è con una popolazione che, proprio grazie al largo uso di mutui interest only, è fra le più indebitate al mondo.

Nel giugno scorso il Fmi, in occasione del suo staff report sulla Danimarca, non ha mancato di sottolineare il problema. Il caso di Copenhagen è icastico. L’indice dei prezzi, base 100 al 1992, era arrivato a 400 nel 2007, per poi dimezzarsi nei due-tre anni successivi. Dal 2011 in poi ha ricominciato a salire e ora si trova intorno a 350, mentre il price to income ratio è tornato ai livelli che precedettero il grande boom immobiliare durato dal 2004 al 2008. Il Fmi ricordò che “dato l’alto livello di debito delle famiglie (vedi grafico) e alcune caratteristiche specifiche dei mutui danesi, e in particolare l’alta quota di mutui a tassi variabili e interest only, le preoccupazioni per la stabilità finanziaria possono rapidamente riemergere se i prezzi saliranno ancora”.

Queste poche note bastano a comprendere perché è sicuramente saggio osservare con attenzione l’ingresso nel nostro paese di queste pratiche creditizie. Per un under 35 sprovvisto di capitale è già uno sforzo notevole impegnarsi per un mutuo che potrebbe durare fino a 40 anni. Figuratevi poi scoprire, magari dopo un decennio, che non può più neanche pagarlo.

Si prepara la Grande Rotazione dalla politica monetaria a quella fiscale

La fine dell’anno porterà con sé un rialzo dei tassi Usa, ormai tutti se lo aspettano e i mercati, che infatti si sbriciolano, per primi. Questa circostanza segnerà un deciso orientarsi delle aspettative circa la politica monetaria statunitense verso la sua normalizzazione. Tale circostanza, aggiungendosi alla conclusione della vicenda elettorale Usa, finirà col dare il via al movimento che segnerà lo sviluppo dell’economia internazionale a cominciare dal prossimo anno: la Grande Rotazione dalla politica monetaria a quella fiscale. L’età dello stimolo monetario volge al termine, adesso toccherà ai governi direttamente aprire i cordoni della borsa. Questo non vuol dire che la moneta facile sparirà. Tutt’altro. I tassi bassi sono un strumento essenziale per il secondo capitolo del lungo libro che l’economia internazionale sta scrivendo nel tentativo di rilanciarsi: il capitolo degli stimoli fiscali.

Ormai non si contano più gli appelli a fare spesa pubblica per investimenti produttivi. L’Ocse, il Fmi, l’Ue: praticamente tutti gli organismi internazionali, in questi mesi, hanno esortato i paesi con spazio fiscale, Germania in testa, a usarlo per investire sulle infrastrutture. A seguire, praticamente tutti i governi, direttamente o per il tramite di veicoli speciali, si sono fatti promotori di piani per roboanti investimenti pubblici o stimoli fiscali.

L’ultimo in ordine di apparizione è stato il governo canadese. Il primo ministro ha presentato un piano da 120 miliardi di dollari canadesi in dieci anni fra tagli fiscali e investimenti infrastrutturali. Una scommessa, ha scritto il WSJ, che sottolinea anche il limite raggiunto dagli stimoli monetari. La Banca centrale ha tagliato i tassi fino allo 0,5% due volte nel 2015, ma ha fatto capire di non poter fare di più. Sicché arrivano i nostri, ossia il governo (come se la banca centrale viva sulla luna).

Lo spazio fiscale il Canada ce l’ha. Il debito Pil è inferiore al 100%, il 94% riporta il WSJ, e la spesa del governo sul Pil supera di poco il 40%, poco sopra il Giappone, che però ha un debito Pil superiore al 230%, e inferiore alla Germania, dove la spesa pubblica sul Pil rimane intorno al 43% e il debito pubblico sul pil all’80%. Come dire: se il Canada può fare un piano del genere, figuratevi se non potrebbe farlo la Germania, su cui infatti, come abbiamo già osservato, si concentrano le attenzioni di tutto il mondo che conta. Per finanziare il suo piano, il primo ministro canadese farà ricorso senza imbarazzi al deficit di bilancio che dovrebbe raggiungere l’1,5% del Pil. Sicché, conclude il WSJ, gli occhi del mondo si sono puntati sull’esperimento canadese. Come se veramente una soluzione economica si possa esportare da un paese all’altro.

Ma tant’è. Ormai da un secolo viviamo nel mito dell’economia manovrata, ora dal governo, ora dalla banca centrale, il più delle volte insieme, e quindi l’esperimento canadese servirà solo a dar fiato ai tanti che oggi auspicano una decisa scelta per i governi verso il deficit spending.

Non a caso, agli appelli reiterati dell’Ocse e del Fmi sono seguite le promesse elettorali dei candidati alle elezioni statunitensi, i pensierini dell’UK che deve pur far qualcosa per assorbire i contraccolpi di Brexit, e soprattutto il Grande Stimolatore fiscale, ossia il Giappone, che da circa un ventennio fa stimoli monetari e fiscali, ottenendone soltanto il prosieguo della deflazione e l’aumento dei debiti. E tuttavia di recente ha ribadito che avrebbe investito 74 miliardi di dollari in stimoli fiscali. Quanto all’Europa, rimane in piedi il mitico piano Juncker da 300 miliardi, di cui poco si sa e ancor meno si è visto.

Ma in fondo conta poco. Ciò che importa è capire come si svolgerà la prossima narrazione del governo collettivo, chiamiamolo così, che si nutre di mode culturali – oggi si parla di stimoli fiscali per investimenti produttivi – alimentate dalla disperazione per il fallito raggiungimento degli obiettivi. I governi, tutti, hanno sempre fatto credere di poter far crescere l’economia indefinitamente. Adesso devono dimostrarlo. A spese nostre, ovviamente.

Zitto zitto il QE diventa maggiorenne

Molti saranno sorpresi nello scoprire che il prossimo febbraio il QE compirà diciott’anni superando la soglia della maggiore età. Il quantitative easing, insomma, è cresciuto insieme a noi e probabilmente continuerà a farlo.

L’occasione per celebrare questa ricorrenza me l’ha fornita un interessante paper della BoE, che ha il pregio di raccontare tutta la storia di questa pratica a far data da febbraio del 1999 quando per la prima volta una banca centrale – e segnatamente la BoJ – discusse pubblicamente della necessità di “implementare un allentamento quantitativo prendendo di mira la base monetaria”. E in effetti due anni dopo il Giappone iniziò a comprare bond pubblici tramite la creazione di riserve di banca centrale. Il QE, appunto. Sapevamo già che il Giappone è sempre stato all’avanguardia in queste pratiche. Peccato che non gli abbiano portato questa gran fortuna.

In ogni caso, trascorsa l’età dell’infanzia, il QE divenne improvvisamente celebre nel 2008 e soprattutto l’anno successivo, quando Usa e Uk diedero il via al loro programma di massiccia acquisizione di titoli, fino a quando, nel 2015, anche la Bce non si unì al coro dei QEntusiasti al fine di abbassare i tassi e dare ossigeno finanziario ai tanti debitori a corto di risorse, a cominciare dagli stati.

Il resto è cronaca che non necessita di essere ricordata. Più interessante osservare, grazie a questo grafico, quanta popolarità abbia finito col conquistare il QE nelle narrazioni della stampa. La curva si riferisce alla sola Bloomberg, ma per analogia si può estendere a tutta la stampa più o meno specializzata. Notate che il picco di discussioni si raggiunge in corrispondeza dell’annuncio del QE della Bce nel 2015. Da quel momento in poi l’attenzione va scemando, e forse non a caso. Ormai la vulgata ha assimilato la convizione che il QE andrà a scemare mentre il grande protagonista diventa la politica fiscale: i famosi investimenti produttivi.

Sicché, adesso che il Qe si avvia alla maggiore età, gli osservatori iniziano a guardarvi come a un interessante evoluzione della storia, spendendo tempo e risorse per valutarne le conseguenze. Quanto a quest’ultime, mentre ancora si discute di quanto e in che modo abbiano effetti distribuitivi e di come impattino sui mercati finanziari, il primo effetto visibile lo si può scorgere osservando questo grafico. Insomma, si potrà discutere a lungo sulle conseguenze più o meno intenzionali del Qe, ma alla fine dei conti si rimane sempre nel campo delle opinioni più o meno fondate da costruzioni consenzienti di dati. I fatti evidenti sono quelli che vedete: il QE ha fatto crescere enormemente il peso specifico delle banche centrali nell’economia per il tramite dei propri bilanci. Il caso della banca centrale giapponese, ossia l’iniziatrice, avviata ad avere un bilancio superiore al 100% del Pil e (chi volesse capire cosa significa può leggere questa serie) a detenere il 50% del debito del governo è troppo eloquente per aver bisogno di essere ulteriormente commentato. E poi è anche inutile.

Ormai, zitta zitta, la creatura è diventata maggiorenne.

La guerra (persa) dell’Europa contro la povertà

Sembra una buona notizia, ma a ben vedere non lo è: Eurostat ha rilasciato le sue ultime rilevazioni sulla quota di europei a rischio di povertà ed esclusione sociale, sottolineando la circostanza che finalmente siamo tornati al livello pre crisi. Sembra una buona notizia ma non lo è per la semplice circostanza che questo livello quota oggi – e quotava allora – il 23,7% della popolazione, dopo aver raggiunto quasi il 25% fra il 2009 e il 2012.

“la riduzione del numero delle persone a rischio povertà o esclusione sociale è uno degli obiettivi chiave della strategia Europa 2020”, ricorda Eurostat. Ma i risultati per il momento non sono incoraggiati. La curva praticamente piatta che fotografa questa situazione ne è la rappresentazione migliore. L’Europa, malgrado sia una terra ricca, e esporti grandi quantità di ricchezza, non riesce nel suo insieme a offrire una speranza di miglioramento nelle condizioni di vita dei suoi abitanti.

Se dal dato aggregato si va nelle singole economie, il presunto miglioramento finisce col trasformarsi in sostanziale peggioramento per molti paesi, fra i quali il nostro. L’Italia infatti è passata dal 25,5% della popolazione a rischio al 28,6, e ancora peggio è andata ai paesi all’epicentro della crisi, come la Grecia, dal 28,1 al 35,7%, la Spagna, dal 23,8 al 28,6%, a Cipro, dal 23,3 al 28,9 e al Portogallo, dal 26 al 26,6%. Vi parrà strano, ma la situazione è persino peggiorata nel Lussemburgo, dal 15,5 al 18,5%, che però rimane abbondantemente sotto la media. La Germania ha visto un lievissimo miglioramento, dal 20,1 al 20%, mentre sono peggiorati anche Belgio e Olanda, dal 20,8 al 21,1% e dal 14,9 al 16,8%.

I miglioramenti registrati si sono concentrati in un piccolo gruppo di paesi. La Francia, che ha visto la percentuale scendere dal 18,5 al 17,7%, l’Austria, dal 20,6 al 18,3%, la Finlandia, dal 17,4 al 16,8%,. Il risultato migliore si è visto in Polonia, dove si è ridotta dal 30,5 al 23,4, in Romania, dal 44,2 al 37,3, in Lettonia, dal 34,2 al 30,9 e in Bulgaria, dal 44,8 al 41,3%.

Tre di questi paesi sono fuori dall’euro, ma forse è solo un caso.

La stagnazione demografica dei matusalemme asiatici

Guardo il Giappone e mi domando se non sia laggiù che, ormai da quasi un quarto di secolo, si stia consumando l’agonia di un certo modo di essere delle nostre società. Quello che ha generato città densamente popolate di atomi umani anonimi e indifferenti, interessati al loro personale benessere piuttosto che a quello condiviso, incapaci persino di desiderare nulla di più di ciò che giova a loro. E mi domando, senza trovare risposta, se non sia questo rimpicciolirsi del cuore a motivare la nostra decadenza sociale, prima ancora che economica.

Rimane il fatto che in Giappone i prezzi stagnano insieme al prodotto e si constata con l’implacabilità dei numeri l’impotenza delle politiche monetarie e fiscali. Ancora oggi, nonostante l’imponente quantità di denaro messa in campo dalle autorità, il paese non riesce a uscire dalla deflazione strisciante e dalla crescita risicata.

Sicché non è ozioso domandarsi se questo paese non sia davvero l’avanguardia dell’Occidente, già dal fatto che ancora patisce i danni della recessione patrimoniale esplosa alla fine degli anni ’80 che, per dimensioni e conseguenze, ricorda da vicino quella vissuta dai paesi avanzati dal 2008 in poi. Ma non solo. Il Giappone è all’avanguardia anche per la sua evoluzione demografica. Lo stato asiatico, scrive la Banca Mondiale in un recente rapporto, è per molti versi “la nazione più vecchia del mondo”, nel senso che la composizione della sua popolazione vede una maggioranza relativa di over 65, che ormai ha superato il 20%. Un paese di matusalemme.

In tal senso diventa interessante cercare la risposta alla domanda che i tecnici della World Bank si fanno nel loro rapporto. Specificamente se l’invecchiamento della popolazione sia responsabile del “drammatico slowdown” giapponese.

Partiamo da alcuni dati. Durante gli anni ’60 il Giappone visse un’età dell’oro con crescite medie nell’ordine del 9%, come la Cina d’inizio XXI secolo. Dopo quarant’anni, per tutto il primo decennio dei 2000, la crescita è stata inferiore all’1%. Questo prosciugarsi di ricchezza ha coinciso con un sostanziale mutamento demografico. Negli anni ’60 gli over 65 erano il 6% della popolazione, mentre nell’ultimo decennio, come abbiamo visto, hanno superato il 20%. I giovani, che erano il 27% nei ’60, nel XXI secolo sono diventati il 14%. La conseguenza è stata che mentre nei ’60 c’erano 11 lavoratori per ogni pensionato, oggi ce ne sono solo 2,5, mentre la popolazione ha iniziato a declinare.

Sarebbe interessante sapere cosa abbia provocato un mutamento così profondo delle consuetudini sociali in Giappone, similmente peraltro a quanto accaduto in altri paesi avanzati negli ultimi quarant’anni. Ma sarebbe domandare troppo agli economisti della Banca mondiale. Costoro, vuoi per compiti d’istituto vuoi per formazione, possono solo usare la lingua che conoscono, quella della tecnica economica, per immaginare una risposta, che vale comunque la pena ascoltare perché ci rivela alcune informazioni interessanti.

La strada scelta per analizzare il problema passa per la scomposizione della crescita del Pil, che viene raccolta in una tabella. I dati elaborati (non si sa bene come) dicono che gli 8,4 punti di Pil perduti nei quarant’anni dipendono solo per un punto dagli andamenti demografici e per 7,4 punti dallo slowdown della crescita pro capite, dipesa a sua volta in gran parte dal crollo della produttività, calata di 6-7 punti.

Su quest’ultimo fenomeno, gli andamenti demografici, calcola la WB, hanno pesato solo 0,7 punti. Ciò principalmente in ragione di alcuni meccanismi di compensazione: una quantità sempre minore di persone in età lavorativa ha saturato sempre più il tasso di partecipazione al mercato del lavoro, al contrario di quanto accadeva nei ’60. E ciò spiega perché il Giappone oggi abbia uno dei tassi di disoccupazione più bassi fra i paesi avanzati. A pensarci bene, è una magra soddisfazione.

Rimane il fatto che il grande sviluppo dei ’60, comunque anche questo a molti paesi, fu dovuto in gran parte all’urbanizzazione e all’industrializzazione, che spostò enormi masse di persone dall’agricoltura, scarsamente produttiva, all’industria. Questo cambiamento strutturale, che durò per tutti i ’70, condusse il paese verso una sostanziale trasformazione sociale ed economica, che culminò nell’esplosione della bolla di fine anni ’80. Quest’ultima, “insieme all’accorciamento della settimana lavorativa deciso fra gli anni ’80 e ’90”, può aver ridotto la crescita del pil pro capite. E tuttavia, nota la WB, “si potrebbe anche argomentare che la bolla finanziaria e i cambiamenti nei mercati del lavoro sia stati più la conseguenza che la causa del rallentamento economico”.

Insomma, non è per nulla agevole trarre un insegnamento dal caso giapponese, almeno se si usano gli strumenti analitici per individuare le influenze dirette della demografia sulla crescita economica. A meno di non accontentarsi dei dati che risultano dalla scomposizione del Pil. L’unica evidenza è che il Giappone soffre davvero di una stagnazione secolare che investe la società e ciò che produce. E come al solito i tecnici dell’economia riescono solo a imprigionarci in ragionamenti circolari che dicono tutto il suo contrario.

Ancora più difficile è rispondere alla domanda se i cambiamenti demografici abbiamo avuto effetti indiretti sulle performance economiche. “Il Giappone ha una lunga tradizione di scarsa flessibilità nel mercato del lavoro e leggi sull’immigrazione restrittive, mentre la mobilità nel mercato del lavoro è critica per sostenere l’innovazione, specie in una società che invecchia”. Per di più, sottolinea ancora, “l’aumento della spesa pubblica per le pensioni e il grande livello di debito pubblico sono diventati un fardello per la crescita”. Una situazione che ricorda molto da vicino quella italiana, che peraltro ricalca molto da vicino l’evoluzione demografica giapponese. Con la differenza che il Giappone è un creditore netto sull’estero. L’Italia no.

(7/fine)

Due terzi del debito globale sono del settore privato

Se davvero fossimo capaci di usare saggiamente il debito, come consiglia il Fmi nel suo ultimo Fiscal monitor, non saremmo arrivati al punto di cumularne uno globale che supera il 225% del pil mondiale, due terzi dei quali – circa 100 trilioni – sono stati originati dal settore privato. Se poi la saggezza suggerita dal Fmi dovesse valere da oggi in poi, allora dovremmo cominciare ricordando che questa montagna di obbligazioni non pesa per tutti allo stesso modo, anche se tutti saremo chiamati a pagarne le conseguenze.

Il paesaggio del debito, infatti, chiamiamolo così, è assai composito. “Il debito privato è alto nei paesi avanzati e in pochi sistemicamente importanti economie emergenti”, con trend che sono stati assai diversi dal 2008 in poi. “Le economie avanzate – spiega il Fmi – che sono state l’epicentro della crisi, hanno diminuito i debiti in maniera non uniforme e in alcuni casi i debiti privati sono anche aumentati. Anche i debiti pubblici sono aumentati in questi paesi, in parte a causa dei bail out bancari”. Oltre a questo, è notevole la circostanza che “le facilitazioni al finanziamento internazionale hanno condotto a un boom del credito privato in alcune economie emergenti, specialmente in Cina”. E difatti il grafico che monitora l’andamento del debito globale ha un andamento molto diverso se si aggiunge la Cina o si sottrae. Infine nei paesi a basso reddito, il debito è aumentato, ma i livelli debito/pil rimangono contenuti. In sostanza, è molto indebitato chi se lo può permettere. Ma poi se lo può permettere davvero?

Ancora una volta, l’invito a esser saggi è da considerarsi con attenzione, perché sempre più numerose e allarmate si fanno le voci di chi teme che, alla lunga, questa montagna di debiti finirà con lo zavorrare anche l’economia più dinamica, come peraltro lascia sospettare l’andamento declinante della crescita che lo stesso Fmi ha illustrato nel suo ultimo World economic outlook. Ciò probabilmente anche a causa della lentezza con la quale sta procedendo il disindebitamento, frenato dall’inflazione bassa sulla quale evidentemente contavano tutti per avere un aiutino, gli stati come le imprese.

Saggezza dovrebbe ricordarci, inoltre che un alto livello di debito privato, come ci ricorda sempre il Fmi, aumenta le probabilità di una crisi finanziaria, a sua volta accompagnata da perdite di prodotto e distruzione di ricchezza, oltre alla circostanza che avere tanti debiti scoraggia sia l’investimento che il consumo.

“L’evidenza suggerisce – osserva il Fondo – che per ottenere un deleveraging significativo servano la crescita e l’inflazione, quindi cosa bisogna fare in mondo costretto da vincoli sempre più stringenti?” Esperto in domande retoriche, il Fmi si risponde che, sul fronte fiscale, programmi sponsorizzati dai governi per ridurre i debiti – si pensi alla questione degli NPLs – potrebbero aiutare. “Ma la politica fiscale non può risolvere il problema da sola”, sottolinea. Come d’altronde neanche la politica monetaria può, come ci ricordano ormai pressoché ogni giorno le banche centrali.

Sicché bisogna innanzitutto impedire che la montagna cresca ancora, “specialmente nei paesi emergenti”, nota Vitor Gaspar, direttore del dipartimento degli affari fiscali del Fmi. Che è come dire che bisogna chiudere la stalla anche se i buoi sono fuggiti. E poi sperare di riuscire a ritrovarli.

Buona fortuna.

Il rischio globale finisce sotto il tappeto

Sicché pare che il sistema finanziario continui a prendere tempo, ossia la risorsa scarsa per eccellenza, rosicchiando stabilità nel breve periodo e spalmando l’instabilità nel medio-lungo. Detto in altre parole, il rischio globale, che continua a crescere in un orizzonte appena più lungo della settimana di borsa, viene nascosto sotto il tappeto di una sostanziale lateralità che attende di declinarsi in un trend consolidato.

Ne abbiamo già parlato. E sarebbe inutile ripetersi se non fosse che il Fmi fa sostanzialmente lo stesso ragionamento nel suo ultimo Global financial stability report dove si dice a chiare lettere che “il rischio a breve termine è stato abbattuto” mentre “i rischi a medio termine sono aumentati”. Il che mi sembra la migliore sintesi possibile dello spirito del nostro tempo, che guarda all’oggi infischiandosene sostanzialmente del domani.

Tant’è. Affrontare le radici di questa rischiosità sembra un compito davvero improbo, affondando queste ultime nella crescita debole che ormai spinge i mercati finanziari ad aspettarsi un lungo periodo di bassa inflazione e tassi di interesse rasoterra mentre, sul versante politico, incoraggia i cosiddetti populismi, i quali aggiungono pulsioni disgregatrici a un contesto generale che già ne è ampiamente fornito.

Se questo è il quadro, la cornice lungo la quale operano le istituzioni finanziarie appare fin troppo sottile e fragile per riuscire a contenerlo. Le banche continuano a doversela vedere con una profittabilità debole. Il Fmi calcola che il 25% della banche delle economie avanzate, che pesano per circa 11,7 trilioni di asset, rimarranno deboli anche nel futuro prossimo e dovranno affrontare importanti sfide strutturali. Fra questa primeggiano le banche europee, ovviamente, ma anche quella giapponesi. Queste ultime stanno cercando di compensare con l’attivismo sull’estero la stagnazione dei profitti che proviene loro da un contesto interno debole, esponendosi però a rischi collegati alla loro capacità di ottenere fondi in dollari. Nell’ipotesi che il funding in dollari diventasse problematico, sarebbero costrette a limitare notevolmente sia i loro prestiti che i loro investimenti, aggravando di fatto la loro posizione.

Oltre alle banche, tutto il mondo dei cosiddetti investitori istituzionali inizia a mostrare crescenti fragilità, in gran parte esacerbate dai bassi tassi di interesse e insieme dai cambiamenti demografici, che allungando la vita aumentano anche la durata media delle obbligazioni che questi soggetti sono chiamati ad onorare.

E poi ci sono i mercati emergenti, la Grande Incognita, che si agitano fra le turbolenze delle commodity declinanti, il rimpicciolirsi degli scambi globali e i notevoli problemi finanziari che l’età del debito ha lasciato loro in eredità. Solo qualche numero basterà a comprendere. Il Fmi sottolinea quello del debito del settore corporate di questi paesi e calcola che circa l’11% di questo debito, che vale 400 miliardi, è detenuto da soggetti che hanno una capacità di ripagarlo definita “debole”. Uscirne perciò è diventato assai problematico il che aggiunge complessità sia interne che esterne a queste economie che, lo ricordo, hanno una rilevante quota dei loro debiti espressa in dollari.

Il Fmi ha buon gioco a ricordare che “un aggiustamento disordinato è ancora possibile se il premio del rischio globale aumenta”. E in questo caso “i buffer di capitale delle banche in alcune economia emergenti verrebbero esauriti”.

Di fronte a questo scenario il richiamo del Fmi alla necessità di “politiche più potenti e coordinate per favorire la stabilità” fa eco alla nutrita congerie di appelli simili che ormai tutte le organizzazioni, più o meno internazionali, recitano a fronte dell’avanzare minaccioso della disgregazione. Un’eco ormai stucchevole che rimbalza fra orecchie sorde.