Categoria: Annali

Il dilemma bancario fra azionisti e mercato

Un grafico molto istruttivo, pubblicato all’interno di uno speech recente del direttore generale della Bis Jaime Caruana (“What are capital markets telling us about the banking sector? “) rivela in tutta la sua chiarezza il notevole dilemma di fronte al quale si trovano di fronte le banche di tutto il mondo ai giorni nostri, ossia tempi di economia pigra e tassi di interesse rasoterra. Le banche, in sostanza, devono decidere se far contenti gli azionisti, pagando loro dividendi rispettabili, o il mercato al quale ogni giorno devono rivolgersi per trovare finanziamenti. Nel dubbio, rischiano di scontentare gli uni e l’altro.

L’immagine di questo dilemma è rappresentata dalla specularità che esiste fra i valori azionari delle banche di tutto il mondo, che rimane molto basso, e in particolare per le banche europee, e il livello percentuale dei dividendi che di conseguenza gli azionisti hanno spuntato. La qualcosa è perfettamente logica. Se le mie azioni valgono 100 e la banca mi paga 5, il mio rendimento sarà il 5%. Se le mie azioni valgono 200 e la banca mi paga sempre 5, il mio rendimento sarà il 2,5%. Se quindi una banca continua a pagarmi 5 anche se il valore del capitale si è dimezzato da 200 a 100, vuol dire che l’azionista può almeno compensare la perdita (teorica) del capitale subita a causa del ribasso azionario con un più che dignitoso rendimento del suo investimento. E’ evidente che in tempi di magra, le banche sono più che motivate a tenersi stretti gli azionisti continuando a pagare dividendi regolari.

La cronaca dimostra questa evidenza. “I dividendi delle banche maggiori – sottolinea Caruana – sono vicini o superiori al 5%. Sono anche più alti per banche che continuano a pagare dividendi anche se i loro market-to-book ratio sono molto sotto uno“. Se l’indice prezzo/libro è inferiore a uno significa che le valutazioni di mercato delle azioni sono inferiori al loro valore di libro deducibile dal bilancio. Il titolo quindi è depresso, vuoi perché il mercato non ha fiducia nella capacità di reddito della banca, vuoi perché magari teme che abbia dei problemi. Pensate ad esempio a una banca con tante sofferenze.

Nel grafico proposto si vede con chiarezza che i valori di mercato delle banche europee, quotate sull’Euro Stoxx hanno un un indice prezzo/libro pari a 0,5. Al contempo hanno garantito un rendimento medio del 5% che “in questo ambiente corrente di tassi bassi è attrattivo”, ma al tempo stesso fonte di grave dilemma: “Le banche pagano i dividendi per placare i propri investitori, ma questi pagamenti possono erodere la loro posizione di capitale”.

Questo dilemma si può anche leggere al contrario. Un investitore potenziale può comprare azioni di una banca con un basso indice prezzo/libro proprio per garantirsi dividendi elevati. Alla lunga, tuttavia, questo flusso di dividendi rischia di erodere il capitale e quindi creare problemi sempre più complessi alla banca che finiscono con lo spaventare il mercato. Chi incassa oggi un dividendo domani potrebbe essere chiamato a restituirlo nel modo peggiore: perdendo il capitale.

Non a caso adesso nell’EZ è arrivato il bail in.

I soldi delle famiglie italiane emigrano all’estero

Un bel grafico contenuto nell’ultimo rapporto sulla stabilità finanziaria pubblicato da Bankitalia ci racconta meglio di mille parole cosa sia accaduto fra il 2011 e il 2016 ai flussi finanziari che entrano ed escono dal nostro paese e che vengono fotografati da Target 2, ossia il sistema contabile dell’eurozona che registra i movimenti di fondi fra le banche centrali dell’Eurosistema, a loro volta riflesso delle decisioni di consumo e di investimento degli operatori nazionali rispetto all’estero. Per farvela semplice, se comprate un titolo estero Bankitalia regola con moneta di banca centrale il pagamento sull’estero, che diventa per lei una passività mentre viene iscritta come attività dalla banca centrale che lo riceve.

Il saldo Target, raccogliendo l’insieme degli afflussi e dei deflussi fra le banche centrali dell’Eurosistema, ci racconta come si stia evolvendo la nostra posizione estera, quindi se siano entrati più soldi di quanti ne siano usciti o il contrario. E’ opportuno sottolineare che avere un saldo negativo non vuol dire necessariamente che qualcosa stia andando storto. Molto dipende dalle singole componenti che determinano il saldo.

Veniamo al nostro grafico.Da inizio del 2016 il saldo Target 2 relativo a Bankitalia, quindi in sostanza al nostro Paese, è peggiorato di 100 miliardi, raggiungendo a fine ottobre un deficit di 355 miliardi, persino più elevato rispetto a quello di quasi 300 miliardi raggiunto nel picco della crisi dell’euro fra il 2011 e il 2012. Ma, come dicevo prima, il fatto che il saldo sia peggiorato non vuol dire automaticamente che il paese stia peggio di come stava a fine 2011. Oggi anzi stiamo decisamente meglio. E tuttavia l’informazione è rilevante se si osservano le componenti del saldo.

A differenza del 2011 – differenza non da poco – l’Italia oggi ha un attivo crescente di conto corrente (l’istogramma viola del grafico) che all’epoca era un deficit, che compensa anche il graduale calo di investimenti esteri in titoli italiani (istogramma rosso) iniziato a metà del 2015. Questi attivi di conto corrente uniti agli investimenti esteri stanno sopra la linea dello zero, rappresentando afflussi di denaro in Italia e quindi crediti di Bankitalia verso le consorelle dell’eurosistema. E’ interessante osservare che fra il 2011 e la fine del 2014, sopra la linea dello zero ci stavano anche gli investimenti italiani in titoli esteri. Ossia, i nostri compatrioti vendevano titoli esteri e quindi generavano afflussi di fondi in Italia.

Ed è proprio questa componente che segna l’evoluzione più interessante. L’avevamo già osservato in passato, ma adesso il trend è più che consolidato: le famiglie italiane stanno portando una quota crescente dei propri fondi all’estero (istogramma azzurro). A ottobre del 2016 tale quota sfiora i 200 miliardi. “L’ampliamento del saldo – sottolinea Bankitalia – ha riflesso soprattutto il ribilanciamento di portafoglio delle famiglie italiane verso fondi comuni e titoli esteri – sia direttamente sia indirettamente attraverso prodotti di risparmio gestito – nonché la diminuzione della raccolta sull’estero delle banche italiane”. Si potrebbe discorrere a lungo sulla curiosa circostanza per la quale durante una crisi i soldi rientrano per riuscire quando la crisi si ritiene superata. Ma è più utile sottolineare altre informazioni.

La prima è che insieme agli investimenti su titoli esteri, gli italiani hanno aumentato anche gli investimenti diretti (istogramma arancione). Poi che ci sono stati moderati deflussi originati dalla vendita di titoli di stato dall’estero (istogramma blu), e soprattutto è crollata la raccolta estera delle banche italiane (istogramma verde), che pesa poco meno degli investimenti di portafoglio delle famiglie e che è rimasta all’incirca stabile dal 2012, ossia da quando le banche hanno iniziato a soffrire.

L’analisi del saldo, insomma, ci comunica diverse cose, la più rilevante delle quali è che l’Italia creditrice è all’origine dello sbilancio del nostro saldo target. Se gli italiani investissero in Italia, un paese che ha un deficit di investimenti del 30% rispetto al 2007, non avremmo sbilanci Target e magari avremmo un po’ più di crescita. Questo almeno suggerisce la teoria. In pratica però nessuno può saperlo.

Non si ferma l’invasione dell’acciaio cinese

In attesa di capire se la Cina verrà considerata o meno un’economia di mercato, è utile dare una lettura veloce a un recente report di Fitch sull’andamento del settore cinese della produzione di acciaio, assurto agli onori della cronaca al crepuscolo di quest’estate, quando la questione fu sollevata sul tavolo del G20. Il mondo scoprì i quel frangente che c’è un problema provocato dal fatto che la Cina esporta enormi quantità di acciaio grazie a un prezzo reso competitivo – o almeno così dicono i critici – dal sostanzioso sussidio garantito al settore dallo stato cinese.

Il problema dell’acciaio sicuramente è assai più profondo, come si può immaginare. E i reiterati allarmi sulla sovrapproduzione di questi anni riecheggiano quelli che dal secondo dopoguerra. Il fatto è che l’acciaio è l’anima del nostro sviluppo – si usa per fare auto, aerei e grattacieli – e quindi la più lampante cartina tornasole della sua debolezza. In tal senso, l’acciaio a basso costo cinese in mercati che sono già in affanno somiglia alla classica goccia che fa traboccare il vaso nelle relazioni internazionali e che oggi, all’indomani delle elezioni americane, rischia di innescare la revanche protezionista degli Usa.

I dati diffusi da Fitch confermano questo timore. L’agenzia stima che nel 2017 l’export rimarrà nell’ordine di circa 100 milioni di tonnellate (metric ton Mt) a causa “dell’apparente consumo piatto e della lenta capacità di razionalizzazione”. Smettere di produrre acciaio non è semplice, ovviamente. E nel caso cinese ancor di più, visto lo stretto legame fra l’industria e il piano di sviluppo che il paese si è dato dopo la crisi del 2008.

Per questa ragione Fitch stima che il consumo cinese di acciao rimarrà fra le 700 e le 705 tonnellate, “riflettendo l’andamento decrescente del settore delle costruzioni, la domanda stabile degli investimenti per infrastrutture e l’outlook positivo dell’industria automobilistica“. D’altra parte il tema della razionalizzazione rimane sul tavolo, e non solo perché ce l’ha messo il resto del mondo. La sovrapproduzione di acciaio rischia di danneggiare i cinesi prima e ancor più degli altri. L’auspicio è che si arrivi alla normalizzazione con una graduale riduzione di alcune decine di tonnellate da qui al 2020.

Fino ad allora però “l’export rimarrà alto” in ragione soprattutto della circostanza che i produttori cinesi godono di uno yuan debole e di prezzi più bassi delle materie prime. Fitch si aspetta anche lo stato provveda ad eseguire i piani per una riforma dell’offerta che “conduca a migliorare il legame fra queste aziende e lo stato”. Forse per farlo somigliare davvero a un mercato. Ma questo Fitch non lo dice.

Viene al pettine il nodo dell’ingresso della Cina nel WTO

Sono quasi passati quindici anni da quando la Cina ha fatto il suo ingresso nel WTO, l’Organizzazione mondiale del commercio, suggellando così la sua definitiva uscita dalla cortina di ferro e una straordinaria rivoluzione commerciale globale la cui narrazione è stata uno dei filoni portanti della globalizzazione recente. “La sezione 15 del protocollo prevedeva che la Cina potesse essere tratta come una non market economy (NME) nei procedimenti anti dumping se le aziende cinesi non fossero state in grado di provare che operano in condizioni normali di mercato”, ricorda un documento del Parlamento europeo redatto alla fine del 2015. Questo stato di NME era previsto durasse proprio 15 anni al termine dei quali la Cina avrebbe potuto ottenere lo stato di economia di mercato.

Inutile dire che i cinesi se lo aspettano, anzi per loro si tratta di un fatto assolutamente automatico. Un’interpretazione che lo studio del Parlamento Ue ha definito “altamente controversa”. Nel frattempo tuttavia la status MES alla Cina è stato riconosciuto da alcuni paesi, come il Brasile, mentre altri, come l’Australia e il Sud Africa, ne hanno fatto la base per accordi bilaterali. Il succo è chiaro: tutti vogliono fare affari con la Cina come se fosse un paese con un’economia di mercato anche se sanno benissimo che è vero il contrario.

L’Ue si trova esattamente nella stessa posizione. La Cina è un partner importante, ma molti temono che riconoscerle lo status MES significherebbe far sparire i dazi sui prodotti cinesi e quindi mettere in crisi diversi settori industriali europei. Non a caso il Parlamento Ue ha votato alcuni mesi fa una risoluzione non vincolante per la Commissione Ue, che alla fine dovrà dire la sua, proprio per non concedere lo status MES alla Cina. Risoluzione alla quale hanno fatto seguito alcune dichiarazioni, rilasciate lo scorso 20 luglio da due commissari europei che hanno sottolineato come il problema non sia tanto la concessione dello status MES alla Cina, quanto la costruzione di un sistema di regole che consenta di difendere l’industria europea dal dumping cinese, anche nel caso che tale status venga concesso. Il che somiglia a un tentativo diplomatico per far contenti i cinesi e non spaventare gli europei.

Sono state scritte miliardi di parole su come l’ingresso nel WTO abbia consentito alla Cina di realizzare tassi di crescita stellari e insieme accumulare miliardi di riserve grazie agli attivi commerciali, mentre i paesi importatori dislocavano le loro produzioni in Cina per risparmiare sui costi di produzione e intanto interi sistemi produttivi non capaci di competere o di esternalizzare venivano sbriciolati dalla concorrenza cinese. La Cina ormai è diventato il bau bau del XXI secolo – l’acquirente di ogni cosa – così come lo era stato il Giappone negli anni ’80, prima che implodesse, e ancora oggi si guarda alla Cina come il naturale competitore degli americani, mostrando con ciò di aver sottovalutato quanto sia pervasivo il legame che lega l’uno all’altro i due presunti competitori. E in mezzo ci sta l’Europa, entità ectoplasmatica ma comunque reale. Paradossalmente sarà proprio l’Europa chiamata a scrivere una pagina assai importante della storia cinese.

In ballo non c’è una semplice questione semantica. Ci sono dazi sulle merci cinesi che cadrebbero, qualora la qualifica MES (market economy status) venisse riconosciuta alla Cina, e quindi profondi impatti sulle produzioni europee che molti immaginano persino peggiori rispetto a quelle osservate con l’ingresso nel WTO. Ci sono effetti politici internazionali non trascurabili, con gli Usa a scoraggiare l’Ue dal fare un passo così controverso, in ciò echeggiando i numerosi movimenti più o meno nazionalisti ostili. Ci sono effetti politici interni, con alcuni paesi europei favorevoli e altri contrari.

Lo stato di NME, infatti, ha un ruolo determinante quando si tratta di valutare i procedimenti antidumping, che la Cina ha collezionato in questi anni, visto che consente di utilizzare metodologie di analisi diverse rispetto a quella basata sulla semplice struttura dei costi interni per misurare i margini di dumping. Ciò nel presupposto che i costi interni siano tenuti artificialmente bassi grazie al sussidio pubblico (si pensi al caso dell’acciaio). Sicché in questi quindici anni molti prodotti cinesi, proprio in virtù dello status NME di quest’economia, sono stati considerati fonte di dumping e soggetti a dazi. Una situazione che non ha mancato di alimentare le discussioni fra la Cina e l’Ue, essendo peraltro la Cina il secondo maggior partner commerciale dell’Unione dopo gli Usa.

Rimane il fatto che i nodi conseguenti alla decisione del 2001 di ammettere la Cina nel WTO sono infine venuti al pettine. E questo accade nel periodo di minor consenso possibile nei confronti della globalizzazione. L’appuntamento dell’Ue, in tal senso, è molto più di una semplice decisione tecnica. E’ l’ennesimo pretesto per capire se la nuova globalizzazione finirà da dove era cominciata quindici anni fa.

In fondo sarebbe perfettamente logico.

Cronicario: La disoccupazione (t)ec(n)ologica al tempo dei Draghi

No, davvero, che fortuna mi dico mentre sfoglio il cronicario globale: noi europei viviamo nella terra dei Draghi e delle auto elettriche: il mito remoto e il futuro mitologico. L’avete letto, no, l’ultimo outlook dell’IEA?

Già mi ci vedo, nel 2040, mezzo rincoglionito dentro una macchinetta elettrica. Epperò se questo è il futuro capisco bene perché gli europei, e in particolare i tedeschi, ormai decisamente americanizzati, si siano portati avanti licenziando un trentamila persone alla Volkswagen.

Questi qui hanno fatto scrivere sui giornali di mezzo mondo che così potranno favorire la riconversione industriale verso le auto elettriche che camminano da sole, la qualcosa segna un’evoluzione notevole nella teoria economica. La disoccupazione tecnologica che Keynes paventava nel 1930 nelle sue Prospettive economiche per i nostri nipoti diventa la disoccupazione ecologica che piace alla gente che piace e che ricicla. Geniale. Vedete perché l’Europa è il futuro?

Ma siamo anche la terra dei Draghi, appunto, il migliore dei quali – e lo dico per puro amore di bottega, visto che è italiano come noi – ha parlato poco fa a Francoforte levandosi un paio di sassolini dalla scarpa da mille euro.

Il tema è sempre lo stesso: la ripresa d’Europa che aspettiamo come quell’altro mito di Godot, dovendoci accontentare di una ripresina senza sapore, ‘na cosetta da zerotre e di prezzi mezzi morti. Ora è vero pure che l’inflazione sta risalendo – siamo allo zerocinque – ma siamo ancora lontani da quei prezzi crescenti che dovrebbero anche curarci dai debiti. E poi c’è Trump, che promette sfracelli fiscali. Che dovremmo fare noi europei? Niente: reflazionare.

Via il primo sassolino: in Europa la politica monetaria reflazionaria sarà al centro dello scenario anche nei prossimi anni, anche perché immagino l’arma della politica fiscale è alquanto spuntata. Secondo sassolino: sulla regolazione bancaria non si dovrebbe tornare indietro su quanto deciso. Ripenso subito al nyet della Yellen a Trump di ieri, ossia il canto del cigno della banchiera che ancora non si rassegna al fatto che ora comanda un politico.

Problema che i Draghi europei non conoscono né conosceranno mai, visto che di politici europei che comandano i banchieri non se ne vede uno. O meglio qualcuno ne intravede con terrore il prototipo

Ma sicuramente il combinato disposto Draghi&autoelettrica si rivelerà un rimedio implacabile contro la deriva plebiscitaria. Perché meglio che lo sappiate: mister T e i suoi epigoni troveranno nell’Europa di Supermario la più fiera e risoluta resistenza. Due visioni del mondo si confrontano, quella dei Draghi che guidano il mondo dall’alto dei cieli sputando fuoco e fiamme, e quella dei maghi, che promettono miracoli a terra agitando il bastone e la carota. La padella o la brace? Scegliete voi.

Letteralmente: secondo il WSJ noi siamo i prossimi a dover decidere dove far pendere il pendolo della storia.

Ma chi ci è rimasto davvero male a sentire le notizie dalla Germania sono stati i petrolieri. Stanno facendo i salti mortali all’Opec per accordarsi fra di loro in vista del vertice di Vienna e poi per accordarsi con i Russi, in uno sforzo negoziatorio che ricorda quelli di casa nostra. Scopo del gioco congelare la produzione per sostenere le quotazioni. E cosa mi succede? Mi sale il dollaro. Una cattiveria, visto che tutti sanno che quando il dollaro sale il petrolio scende. Figuratevi quanto sarà facile tagliare la produzioni in queste condizioni. Qualcuno ha fatto fuoco e fiamme.

L’Iran, in particolare, a cui l’Opec ha chiesto di mettere un limite alla sua produzione. chissà perché

Fonte: IEA

Insomma: questi già hanno problemi. Adesso pure le auto elettriche? Capirete che gira un certo malumore a Oriente, che parte dal Medio e arriva quasi all’Estremo. Si salva giusto il Giappone, ma solo perché Abe e Trump si sono piaciuti subito.

E la Cina? Poverina. Laggiù sono sempre più preoccupati per i deflussi di capitali che l’ammosciamento dello yuan, già moscio di suo, sembra espellere fuori dal paese. Se volete sapere di chi siano quei capitali, leggetevi questo speech, oppure fidatevi di me: in gran parte sono europei. E poi ovviamente americani. E cosa hanno in comune questi fondi? Che sono denominati in dollari. Per stendere la Cina non serve abbassare l’elmetto: basta alzare il dollaro.

Ma così si rischia di finire sul serio, quando al massimo il vostro Cronicario è semiserio. Siamo qui per darvi notizie e tendenze dell’economia, e quella emersa oggi – la disoccupazione ecologica in Europa- mi sembra spieghi bene quale sia davvero il nostro spirito e cosa si proponga di realizzare

Non saprei dirlo con parole migliori, pure se Proust le ha pronunciate un centennio fa. Noi abitanti dell’Europa non siamo interessati alla felicità: quella è un’americanata. A noi interessa il dolore per sviluppare il potere della mente. E viaggiare in auto senza inquinare.

Buon week end.

L’economia dell’immaginario: Il ritorno di panem et circenses

Chi occupa il nostro tempo è il signore della nostra vita. Se lavorassimo ventiquattr’ore al giorno – e ci siamo andati vicini nel XIX secolo – non saremmo null’altro che lavoratori, essendo il tempo la nostra unica proprietà. Oggi nessuno si sogna più di farci lavorare tutto il giorno, al contrario: il tempo del lavoro si riduce da un secolo a questa parte, mentre si espande a livelli inusitati il cosiddetto tempo libero. Ne nasce una curiosa contraddizione: mentre resiste il mito della produzione, si espande il desiderio di masse sempre più grandi di perdersi nella nullafacenza imbambolata dell’intrattenimento, per la semplice ragione che questo tempo libero non sanno come occuparlo.

Così, l’economia della produzione materiale, di cui è rimasto solo il mito, viene via via surclassata da un’altra economia, che con la prima condivide il metodo e l’afflato totalitaristico, in quanto si propone di occupare tutto il nostro tempo: l’economia dell’immaginario.

Questa economia ha radici profonde e robuste che affondano in desideri ancestrali del nostro essere uomini e che ha prodotto diversi esempi nella storia – si pensi al panem et circenses romano – in qualche modo incoraggiati dai vari dispotismi. Un uomo sazio e imbambolato è il sogno di ogni governante. Da questo punto di vista le varie idee di reddito garantito, prive di una qualunque forma di corrispettivo, sono il secondo piede sul quale si poggia lo sgabello dell’economia immaginaria. A pancia vuota non si potrebbe godere del circo, ossia il sostegno del nostro sgabello.

Oggi avere la pancia piena non significa semplicemente avere il pane, come ai tempi dei romani, ma significa avere una connessione internet, accesso ai contenuti e svariati device. Ed è in queste costituenti, che connotano la specificità dell’economia dell’immaginario contemporanea, che si individuano le linee guida del nuovo potere che si sta contendendo il bottino: ossia il nostro tempo.

Penserete che divago. E invece queste riflessioni sono il frutto della lettura di un rapporto assai concreto che reputo la più aggiornata esemplificazione tecnica dell’attuale economia dell’immaginario. Il documento, rilasciato dal Dipartimento del commercio Usa, è specificamente riferito al settore Media&Entertainment e contiene alcune indicazioni dedicate agli esportatori Usa. Non a caso: se il pane dovranno in qualche modo provvederlo gli stati, ognuno con i mezzi che può, il Circo è un meraviglioso tendone a stelle e strisce.

L’industria culturale americana, chiamiamola con questo delizioso termine retrò, è semplicemente la più potente al mondo. E nel mondo di internet, probabilmente ancor di più. Chiunque lamenti la supremazia militare degli Usa, o quella monetaria del dollaro americano, trascura di osservare il peso specifico dell’industria culturale Usa, intendendo con ciò la produzione di film, musica, libri e tutto ci che oggi si può veicolare attraverso una rete, senza considerare la rete stessa, i cavi, le piattaforme software che la compongono, i vari sistemi di sharing, eccetera.

Solo episodiche notizie clamorose, come quella di qualche settimana fa, già digerita pur nella sua enormità – ossia l’acquisizione da parte di AT&T della TimeWarner – ci ricordano quale sia l’oggetto del desiderio dei moderni aspiranti monopolisti. Ed è sempre lo stesso: il nostro tempo. Vogliono tutto il nostro tempo. Che significa in pratica monopolizzare (a pagamento) il nostro immaginario.

Dedicheremo altri approfondimenti a questa economia dell’immaginario. Intanto vi basti questo grafico che misura il tempo mensile che varie coorti demografiche statunitensi dedicano all’intrattenimento. Guardatelo bene e poi fatevi due conti. Io ne ho fatto uno. I Millenials, ossia la generazione meno fortunata fra quelle esaminate, passano in media 360 ore al mese intrattenendosi con vari device. Quindi dodici ore al giorno. Le loro ore di veglia sono assediate dal continuo rumore di fondo del Circo.

Interessante osservare che quelli più vecchi di loro – i baby boomers – arrivano a 400 ore mensili, la metà delle quali però dedicate alla tv, che per i Millenials vale circa la metà. In compenso questi ultimi giocano il triplo ai videogiochi, passano il 50% di ore in più sulle app dei loro smartphone e tre volte il tempo dei più anziani a guardare video sul telefono. In sostanza, sono attivi produttori di contenuti, a differenza dei loro nonni. L’economia dell’immaginario in pratica si alimenta con i contenuti gratuiti diffusi dall’onanismo tecnologico dei suoi fruitori. Come se, nel XIX secolo, l’operaio avesse dovuto procurarsi il telaio e il filo da tessere, oltre a stare venti ore in fabbrica a produrre panno.

Alle venti ore di intrattenimento ci arriveremo. Intanto compratevi i telai e il filo.

Buon divertimento.

(1/segue)

L’Italia affossa la fragile ripresa del mattone europeo

Uscito a pezzi dalla crisi del 2008, il mattone europeo tenta disperatamente di ritrovare la strada della rilancio, riuscendo in parte ma senza con ciò superare la notevole frammentazione dei mercati dei singoli stati. Ancora in questo scorcio di 2016, mentre la ripresa sembra avviata, pure se ancora nella fase precoce, rimangono incertezze di fondo che si riflettono negli andamenti divergenti dei prezzi all’interno dell’eurozona.

L’analisi della Bce, contenuta nell’ultimo bollettino, dice infatti cose molto diverse a seconda se si osservi l’indice aggregato dei prezzi o quello riferito alle singole economie. Il primo, nel secondo trimestre del 2016, è risultato in crescita del 3%, in aumento dal 2,7 del primo trimestre e dal 2,2 del quarto trimestre 2015. Questo trend crescente lascia ipotizzare che stia proseguendo la ripresa iniziata col 2014 dopo il minimo registrato l’anno precedente. La curva dei prezzi aggregata si può osservare qui.

La prima evidenza è che i tassi di crescita dei prezzi nominali sono ancora ben lontani dal periodo pre crisi, al contrario di quanto accade se si considerano i prezzi reali calcolati col deflatore dei Pil. In sostanza, l’inflazione fredda ha sostenuto le quotazioni reali. Addirittura “la crescita annuale dei prezzi reali delle abitazioni è stata di fatto superiore alle medie di lungo periodo”. La seconda è che i prezzi nominali sono ancora sotto il picco del 2006. Insomma, la ripresa è avviata ma non è particolarmente scoppiettante.

Quanto alla frammentazione, “l’andamento dei prezzi degli immobili residenziali nell’area dell’euro è ancora eterogeneo tra i diversi paesi – sottolinea la Bce – ma le differenze si stanno riducendo”. E tuttavia “la risalita dei prezzi delle abitazioni

ha avuto luogo a tassi di crescita diversi a seconda del paese”. In particolare, i paesi che dal 2014 hanno registrato tassi più alti di crescita degli immobili sono la Germania, l’Estonia, l’Irlanda, il Lussemburgo, l’Austria e il Portogallo. Al contrario la crescita dei prezzi è rimasta negativa per Grecia, Cipro e Italia, anche dopo il 2014. La situazione generale è illustrata da questo grafico.

Come si può osservare, gran parte della ripresa dei prezzi è dipesa dai paesi dove le quotazioni erano crollate, con l’eccezione della Germania, che con il suo peso specifico fa sicuramente la differenza. La Francia, al contrario, espone una curva pressoché piatta, la Spagna sta recuperando, mentre l’Italia non ci riesce. La situazione replica sostanzialmente quella che abbiamo visto a proposito degli investimenti delle imprese. Ancora una volta, la situazione del mercato italiano è quella che intona la ripresa dell’immobiliare europeo. Il che è logico, considerando il pezo specifico dell’economia italiana su quella dell’EZ.

“L’attuale ripresa dura da poco più di due anni ed è pertanto ancora in una fase

piuttosto precoce – sottolinea la Bce – . La durata media delle principali fasi di ripresa dei dati storici è di circa nove anni”. Quindi è ancora presto per capire se l’eurozona è avviata su un pattern sostenibile di crescita dei prezzi oppure no. Anche perché “la prospettiva aggregata non esclude valutazioni eccessive e corrispondenti vulnerabilità a livello di singoli paesi o regioni, specie laddove le dinamiche dei prezzi delle abitazioni sono associate a un’elevata crescita dei mutui e un’alta leva finanziaria. Nell’attuale contesto di bassi rendimenti e di connessa ricerca di rendimento, tali vulnerabilità vanno attentamente monitorate”.

Mentre che la Bce monitora, noi affidiamoci ai vecchi metodi: gli scongiuri.

Il lato oscuro delle espansioni fiscali: il caso cinese

Oggi che tornano di moda, coccolate dai potenti e invocate dalle voci roche di popolazioni arrabbiate, le espansioni fiscali vengono definitivamente liberate dall’onere di provare che risolvano assai più problemi di quanti ne provochino. Si evoca il public spending, con imperiale noncuranza circa l’eventuale deficit, facendo credere, e magari credendoci sul serio, che allargando i cordoni tutto andrà bene, come nei peggiori film americani. L’austerità fa male, quindi spendi e guarisci. Eccola qua la politica economica della seconda metà del primo decennio del XXI secolo. Qualcuno obietterà che somiglia a quella di molti decenni trascorsi e che ci ha condotto al nostro tormentato presente, ma è notorio che la memoria breve faciliti certi entusiasmi.

Chi non si accontenti di tifare questo o quello, e magari mantenga spirito critico e curiosità, potrebbe perciò essere interessato alla lettura di un paper uscito qualche settimana addietro per il NBER, (“The long shadow of a fiscal expansion“) che ha il pregio di osservare gli effetti dell’imponente manovra di politica fiscale messa in campo dal governo cinese dopo la crisi del 2008. Ovviamente sarebbe errato dedurne che ciò che è valso per la Cina varrà anche per altre economie. E tuttavia sarebbe altrettanto inopportuno sottovalutare una semplice circostanza, che il caso cinese conferma ancora una volta: quando si manovra l’economia con la politica monetaria o quella fiscale, le conseguenze non intenzionali sono assai più pervasive e impreviste di quanto chiunque fosse in grado di anticipare. E sovente dannose.

Cominciamo dai numeri. Fra il 2009 e il 2010 la Cina mise in campo quattro trilioni di yuan di stimolo fiscale, equivalente al 12% del Pil. Per capirci, sarebbe come se il governo italiano mettesse in campo spesa aggiuntiva per 180 miliardi di euro in un biennio. Lo stimolo fiscale cinese fu finanziato tramite l’attivazione di veicoli di finanza locale, quindi fuori dal bilancio dello stato, che presero in prestito e spesero seguendo le indicazioni dei governi locali.

Il problema è che questi veicoli non smisero di spendere alla fine del 2010, quando l’attività doveva formalmente interrompersi. “Dopo la fine del programma di stimolo, la spesa da questi veicoli fu di circa il 10% del Pil ogni anno. Una quota crescente di questa spesa riguardava progetti commerciali essenzialmente privati”. E questo ci dice le prime due cose da ricordare: intanto che non è facile fermare una macchina che divora soldi una volta che sia stata attivata (e questo noi italiani dovremmo saperlo bene) e poi che a un certo momento se ne perde semplicemente il controllo.

Se guardiamo ai risultati, il paper ci dice che “la spesa fuori bilancio dei governi locali è probabilmente responsabile dell’aumento del 5% nel tasso aggregato di investimento e del declino del 7-8% del surplus del conto corrente della bilancia dei pagamenti registratosi dal 2008”. Non esistono pasti gratis. Neanche in Cina.

Infine lo studio sostiene che “i governi locali hanno usato il loro accesso a risorse finanziarie per facilitare l’accesso al capitale a imprese private favorite. Ciò ha potenzialmente peggiorato l’efficienza generale dell’allocazione del capitale”. Con la conseguenza che “gli effetti di lungo periodo di queste spese fuori bilancio dei governi locali può essere un declino permanente nel tasso aggregato della produttività e del Pil”. L’esito giapponese del miracolo cinese, appunto.

Paul Krugman, commentando la scelta cinese di un maxi piano di stimolo fiscale scrisse nel 2010 che la Cina si era impegnata “in uno stimolo molto più aggressivo di quanto abbia fatto ogni nazione occidentale e (questo stimolo, ndr) ha funzionato bene”. Capisco che i premi nobel siano esentati dall’onere della prova, tantomeno a posteriori. Questo non vuol dire che dicano cose sensate.

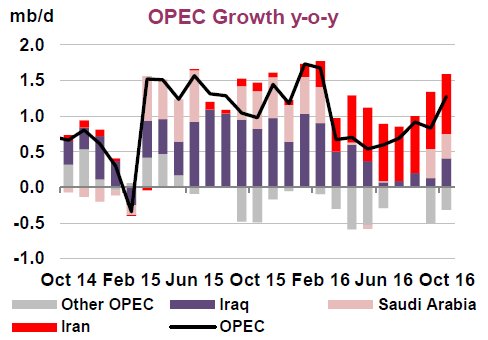

Un diluvio di petrolio sul vertice Opec di Vienna

Qualche giorno fa l’Iea, l’Agenzia internazionale dell’energia, ha rilasciato il suo outlook recente sulla situazione del mercato petrolifero che potrebbe sintetizzarsi così: non solo 2016, ma anche il 2017 si caratterizzerà per un eccedenza di offerta, prevista in crescita, sulla domanda, prevista in calo. Col risultato che l’industria dovrà vedersela con quotazioni ballerine ma tendenti al basso, con tutto quello che ciò provoca a livello globale, sia per i paesi esportatori (vedi equilibrio fiscale e commerciale) che importatori (inflazione depressa).

All’inizio dell’autunno alcune speranze di erano accese fra gli osservatori di cose petrolifere quando si era intravista la possibilità che la Russia e l’Arabia Saudita trovassero un accordo per arrivare a un congelamento della produzione. E l’attenzione si è concentrata sul meeting Opec del prossimo 30 novembre a Vienna, che molti individuavano come il momento in cui i paesi del cartello sarebbero arrivati alla definizione di una politica di tagli o almeno di freno della produzione.

Senonché i fatti recenti hanno raffreddato parecchio l’entusiasmo. All’ultimo vertice Opec di Algeri di fine settembre si era detto che si sarebbe trovato il modo di settare la produzione Opec fra il 32,5 e i 33 milioni di barili al giorno, con l’intenzione di coinvolgere anche i produttori non Opec nel contenimento della produzione. Senonché, ha notato l’Iea, il mese di ottobre si è segnalato per un notevole incremento della produzione Opec, arrivata a 33,8 milioni di barili. La qualcosa non è certo un buon viatico per il vertice del 30 novembre di Vienna. Un diluvio di petrolio non sembra il miglior modo per inaugurare un meeting di contenimento della produzione.

Peraltro non sembra che la Russia, che pure non aderisce all’Opec, abbia fatto diversamente. Al contrario, la produzione è aumentata di 230 mila barili al giorno nel 2016 e si prevede che crescerà di altri 200 mila l’anno prossimo per arrivare al livello record di 11,1 milioni di barili. La produzione è prevista in crescita anche in Brasile, Canada, Kazakistan, per un totale di 500 mila barili al giorno l’anno prossimo a fronte del calo di 900 mila quest’anno. “Ciò significa – sottolinea l’Iea – che il 2017 potrebbe essere un altro anno di incessante crescita dell’offerta globale similmente a quanto osservato nel 2016”.

Dal lato della domanda il quadro è stabile, con una crescita di domanda per 1,2 milioni di barili al giorno per il 2016 e il 2017. Ma se i tagli non verranno effettuati, si rischia di confermare anche per l’anno prossimo l’eccedenza di offerta “con la conseguenza che si verifichi un altro calo dei prezzi”.

Il problema è che se tutti i produttori sono d’accordo su un livello di produzione che garantisca un prezzo stabile, nessuno sembra intenzionato a fare il primo passo per dare il buon esempio. La situazione si è particolarmente complicata dopo la fine dell’embargo nei confronti dell’Iran, che ha riportato il paese nel circuito della produzione petrolifera, con gli effetti che si possono osservare in questo grafico. Come si osserva il grosso degli aumento di produzione si deve a Iran, Iraq e Arabia Saudita, e questa circostanza apre una difficile partita geopolitica, specie dopo il cambio di guardia nell’amministrazione Usa, circa il futuro del cartello. Fra i due litiganti che dovrebbe trovare un accordo, ossia i paesi Oec e non Opec, si è inserito da un pezzo il gigante Usa, con il suo settore shale e adesso con il suo jolly Trump.

In queste condizioni il vertice di Vienna servirà a poco. Giusto agli auguri di felice anno nuovo.

Gli investimenti nell’EZ tornano al 2008, ma non in Italia

La grande fame di investimenti di cui soffre l’eurozona da un settennio sembra essersi saziata se è vero, come dice la Bce nel suo ultimo bollettino economico, che “gli investimenti delle imprese dell’area dell’euro sono tornati ora sul livello massimo pre-crisi registrato nel 2008”, pure se “in altre economie avanzate il recupero è stato più marcato”. E in effetti, il grafico che testimonia questa evoluzione mostra che Usa e UK hanno superato il picco del 2008 rispettivamente dal 2011 e dal 2014, mentre Germania e Francia sono arrivate praticamente insieme con l’intera EZ a questo livello solo di recente.

Il grafico dice anche altro: mostra con chiarezza che fra le grandi economie europee quella italiana ha il triste primato degli investimenti delle imprese ancora assai al di sotto del livello raggiunto nel 2008. L’indice, infatti, è di poco superiore a 70, un livello globale ancora inferiore di quasi il 30% dal picco del 2008. La Spagna, l’altra grande economia europea colpita dalla crisi, mostra un andamento più vivace, con gli investimenti ancora al di sotto del livello 100 – indice del 2008 – ma in evidente recupero rispetto al minimo di 70 toccato dopo il 2011.

La debolezza degli investimenti italiani non dovrebbe essere presa sottogamba, visto il rilevante peso specifico della nostra economia in quella dell’eurozona. Un altro grafico, che misura il contributo dei paesi dell’area all’andamento degli investimenti, consente di apprezzare questa caratteristica.

Qui si osserva che quando gli investimenti crollarono, fra il 2008 e il 2012, l’Italia contribuì significativamente al crollo, mentre al rebound l’Italia ha contribuito molto poco. Se l’Italia avesse contribuito alla ripresa quanto ha pesato sul calo, il livello degli investimenti delle imprese dell’EZ sarebbe sicuramente superiore dell’attuale. La buona salute dell’Italia, insomma, dovrebbe stare a cuore dei nostri partner almeno quanto dovrebbe stare a cuore a noi. Il problema è che dovrebbe. E basta.