Categoria: cronicario

Cronicario: Hillary Trump che in italiano si legge tramp

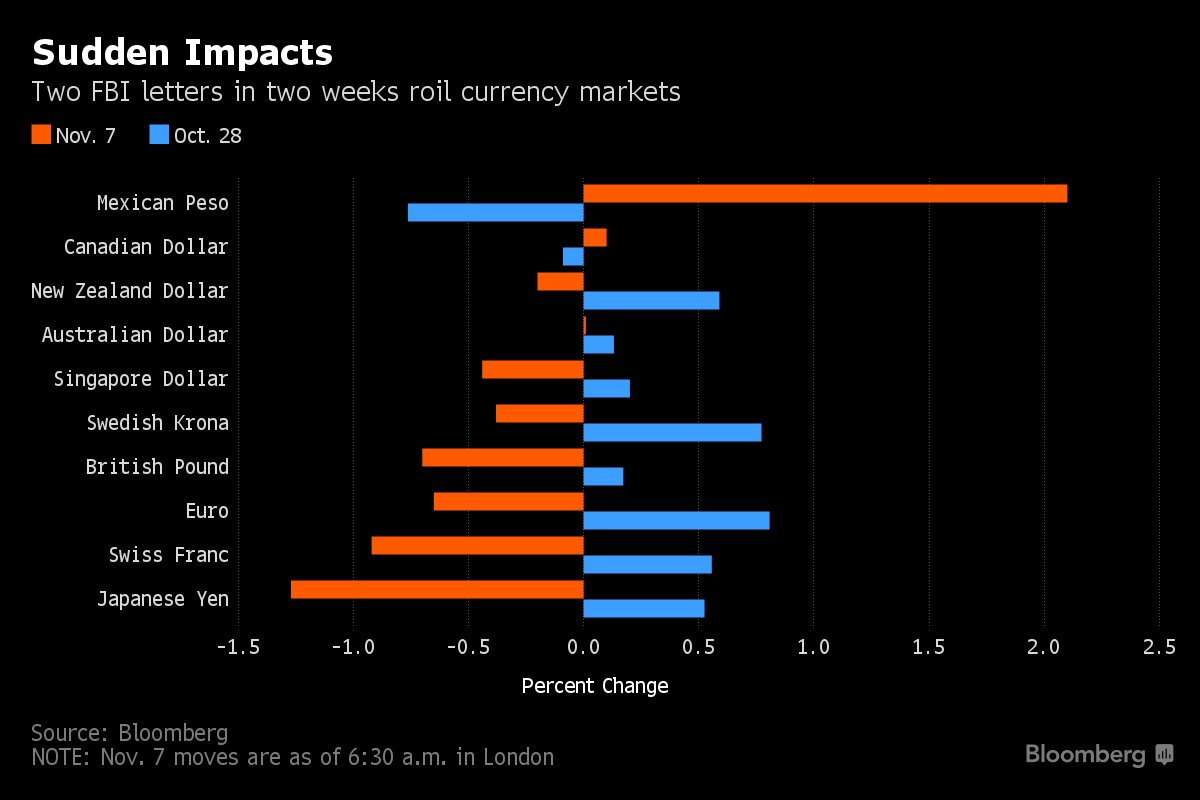

Riapro il cronicario dopo il solito malanno stagionale e che ci ritrovo? Trump e l’alter ego Hillary, il suo lato femminile, politically correct. Insieme fanno il sicuro vincitore di queste elezioni: Hillary Trump (qui di profilo da una foto dell’Economist).

Mi ricordo che finalmente domani si vota negli Usa e così terminiamo di interessarci di una cosa sulla quale abbiamo influenza zero oltre al diritto di cianciare da lontano, come facevano una volta le servette coi vestiti della signora. Oggi ho visto persino un giornale dei nostri, di quelli scritti per farci sentire cool, che ha proposto un sondaggio per vedere come avrebbero votato gli italiani, col che superando qualunque soglia del ridicolo. In fondo li capisco, questi poveri giornalisti italiani. Che serve questo mestiere se manco puoi parlare delle elezioni americane? Hai visto mai una tua articolessa sposta un voto. Ma non negli Usa. In Italia.

Noto però una certa carenza di informazioni nelle pur nutritissime cronache che hanno accompagnato la noiosissima vicenda. Tutti hanno fatto i funamboli per illustrare i numeri e le misure di Hillary Trump. Ma a quanto ne so, nessuno ha pensato di usare il vocabolario per saperne di più. Sicché essendo giornalista anch’io – nessuno è perfetto – decido di servirmi di questo strumento per riferirvi una cronaca verissima sulla campagna elettorale e il suo esito prevedibile.

Ricordiamoci i proverbi. Nome omen. Ora molti di voi lo sapranno già, ma la gran parte no, perché i nostri giornalisti international si son guardati bene dal dircelo, ma Trump, in inglese, oltre ad essere il nome dell’alter ego di Hillary è sia un verbo che un sostantivo. Che purtroppo ha la fastidiosa caratteristica di avere anche significati opposti. Si usa per indicare una carta da briscola, oppure un jolly, alludendo alla possibilità di un trionfo, di una mossa risolutiva, che può anche essere considerata come l’ultima risorsa per vincere una partita.

Nell’uso colloquiale trump è persino un modo di caratterizzare una brava persona o un tipo in gamba, mentre nello slang degli sboccati indica un peto o l’attività dello scoreggiare. Sono certo che adesso abbiate più chiaro cosa stia succedendo negli Usa. Hillary Trump può essere il jolly della politica Usa, o la sua definitiva bolla d’aria puzzolente.

Intanto sentite che spara Bloomberg: una vittoria di Trump, Donald non Hillary, può affondare il dollaro:

Inutile chiedersi perché.

Più interessante chiedersi com’è che noi italiani, esperti traduttori dei comportamenti altrui, abbiamo ignorato l’autentico significato di Trump. Il problema, mi sono detto, deve essere dipeso dalla pronuncia. Perché si scrive Trump ma si legge tramp, che – non ci crederete – ma significa un’altra cosa. Anzi diverse che sono insieme sostantivi e verbi. Il sostantivo indica un poveraccio, un vagabondo, un barbone, che non ha i soldi per far nulla ed è pure disoccupato, che va a zonzo chiedendo soldi a quelli che incontra. Il verbo poi significa fra le altre cose fare lunghe passeggiate con passo pesante. Andare di qua e di là. Temo che tramp piaccia assai meno di Trump, che pure non piace affatto. Chiaro che non se ne parli.

E a proposito di tramp, leggo sulla Reuters che il governo italiano dirà no all’inserimento dei fiscal compact nei trattati europei, che immagino sia la via italiana alla Brexit, che insieme a Trump the trump(et), impegna orde di commentatori. Nel frattempo, alla faccia di Trump, del governo anti fiscal compact e dei commentatori, la sterlina low cost si gode il suo cambio ideale.

Sarebbe saggio occuparsi di cose reali, mi dico perciò già stufo a metà pomeriggio. E mi incoraggia questo grafico preso da McKinsey.

In pratica noi italiani spuntiamo l’ennesimo primato già ad inizio settimana. Abbiamo il più basso livello di contributo del digitale al pil dei paesi censiti. Che significa? Significa che da noi i soldi e la crescita arrivano assai poco dalla rete. Siamo vagamente premoderni, quindi quelli come me che vogliono campare scrivendo su internet sono fuori di testa. Dovrei emigrare in UK.

Di fronte a questa situazione mi dovrei sorbire le audizioni dei mandarini di Bankitalia e della Corte dei conti sulla legge di bilancio italiana? Fossi matto. Emigro, ma sul serio.

Purtroppo solo on line, ma meglio di niente. Schivata Hillary Trump, mi rimane solo la Cina, gioia e dolore del XXI secolo, dove scovo una di quelle notizie che bisogna proprio cercarle. La Cina ha fatto una legge sull’industria cinematografica. Non ci crederete, ma il punto qualificante è che la norma prevede punizioni esemplari per chi falsifica i dati del botteghino.

Si possono pure inventare i film. Ma mica delle storie sugli affari.

Leggendo la nota ho scoperto che la Cina è il secondo produttore cinematografico al mondo dopo gli Usa, ovviamente, ben saldi in prima posizione. Avere numeri corretti su vendite e botteghino serve ad avere un mercato sano e in crescita, ha spiegato uno dei burosauri dello Shanghai film group. La Cina si prepara all’ennesima sfida agli Usa, a quanto pare, e ha un asso nella manica. Anzi: un trump.

A domani.

Cronicario: L’Ue risparmia, gli Usa spendono e il Giappone? Dipende

La coda degli analisti battuti nelle loro previsioni si allunga fino a venerdì, per molti vigilia d’un ponte lungo che perciò s’inaugura con le migliori intenzioni. Va tutto bene, perbacco, che mi voglio rilassare. Comincia Ubs, che già dalla mattina fa strillare al Financial Times che il terzo quarto 2016 vede profitti ben superiori alle attese degli analisti, salvo scoprire poi leggendo il pezzo (ma c’è qualcuno che li leggerà, mi chiedo) che i profitti netti sono stati 827 milioni di franchi svizzeri a fronte dei 2,1 miliardi del terzo trimestre 2015. Ciò con un profitto pre tasse di 1,3 mld rispetto ai 979 milioni del 2015, quando gli analisti se ne aspettavano 1,1 miliardi. Ed ecco spiegato l’inghippo: l’anno scorso c’era stato un beneficio fiscale da 1,3 miliardi. Più che gli analisti, è stato battuto il fisco.

Ma il pezzo grosso arriva nel primo pomeriggio, il mammo di tutti i nostri spauracchi: il pil degli Usa. Ma siccome deve andar tutto bene per evidente volontà benigna degli dei del ponte lungo, ecco il dato: +2,9% su base annuale, quando i soliti (sfigati) analisti al massimo aspettavano un 2,6. Basta questo e partono i tappi di champagne.

Se proprio volete fare i saputelli con gli amici al bar, ecco la release dell’ufficio statistico Usa. Il succo è presto detto. Gli Usa hanno speso di più per certe cose e meno per altre. Ma alla fine dei conti hanno speso ed esportato più del solito e per questo che sono cresciuti. I contributi positivi sono arrivati dalle spese per consumi personali (PCE), pure se sono diminuite rispetto al passato trimestre, dall’export, dagli investimenti in scorte, dagli investimenti fissi non residenziali e dalla spesa del governo federale. Al contrario i governi locali e statali hanno contratto la spesa, gravando quindi sulla crescita come anche gli investimenti residenziali. Rimarchevole anche l’aumento delle importazioni, che hanno sottratto 0,34 punti alla crescita a fronte degli 0,03 del secondo trimestre. Ce ne sarebbe da dire sui numeri Usa, ma chi vuole ascoltare? Per il bar dell’economia va bene il +2,9% e poi fra poco apre il ponte…

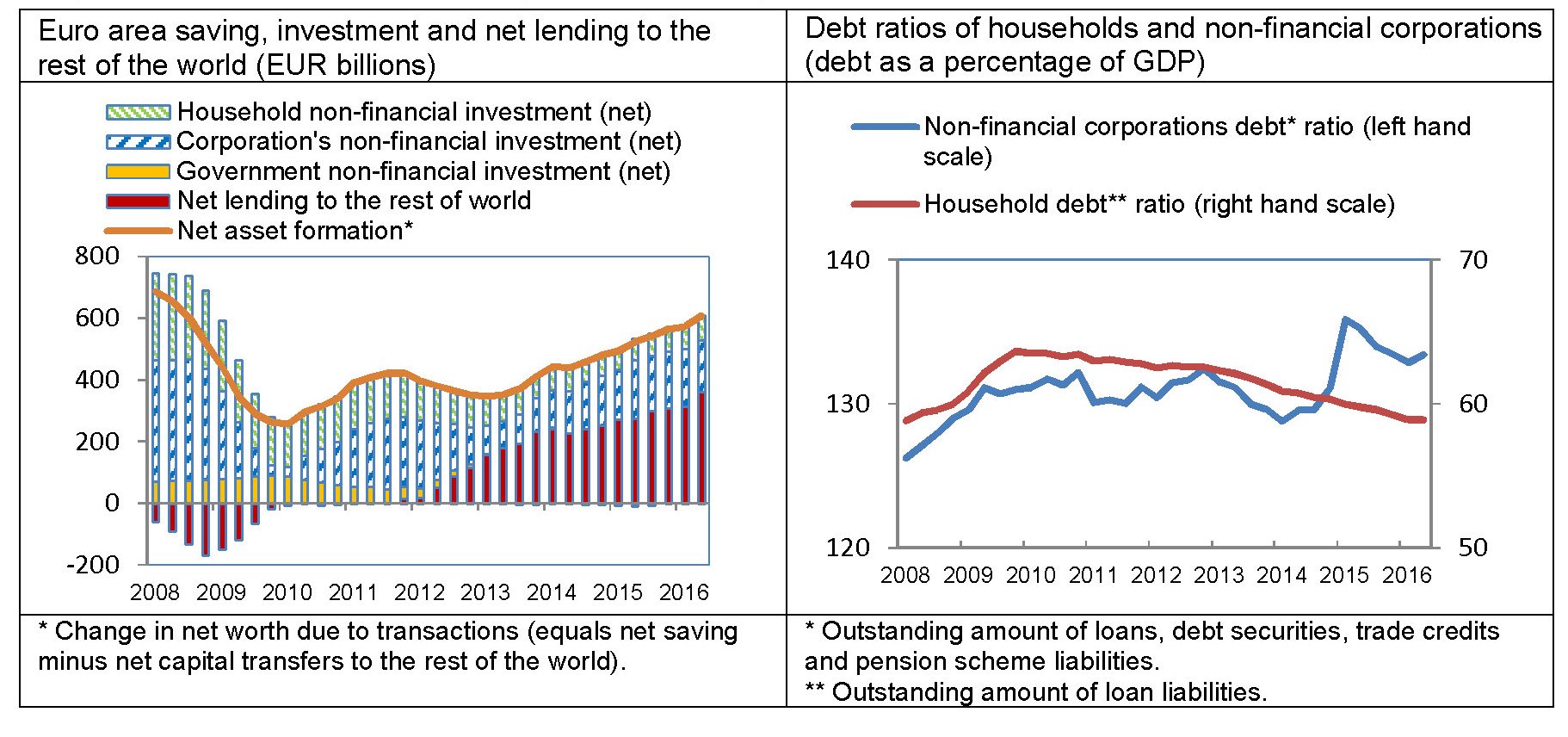

Sicché cambio argomento profittando di una notizia che racconta di un altro mondo: il nostro. Il nostro di noi europei, intendo, che viviamo nell’eurozona provincia dell’Italia (o è il contrario?). Boh. Comunque, la Bce ha rilasciato la sua release ottobrina sui saldi settoriali dell’eurozona, una roba tecnica che i nerd economici sanno cos’è mentre a noi orecchianti basta sapere che serve a misurare debiti e risparmi dei settori istituzionali, ossia del pubblico e del privato. Chi volesse saperne di più può fare mente locale qui.

La notizia del giorno che ci riguarda è che L’EZ,che poi è quella che soffre di deflazione e bassa crescita, aumenta il suo risparmio e di conseguenza aumenta la quota di denari che viene prestata al resto del mondo. Ossia l’istogramma rosso.

Siamo diretti verso i 400 miliardi di euro a fronte di risparmi intorno ai 600. In pratica gli investimenti di imprese e famiglie assorbono un terzo del risparmio europeo, e il resto emigra. In pratica stiamo campando il resto del mondo con i nostri trasferimenti con l’elastico, ossia prestiti a interesse, come se fossimo cittadini del mondo immigrati nell’eurozona. In più siamo sempre meno indebitati, ma non vuol dire che lo siamo poco: le aziende stanno oltre il 130% del pil, le famiglie a poco meno del 60%. Risparmiamo tanto, il 12,5% del reddito lordo in media, perché spediamo poco, ma non investiamo granché in casa nostra. Siamo in piena sindrome giapponese.

A proposito, come va laggiù?

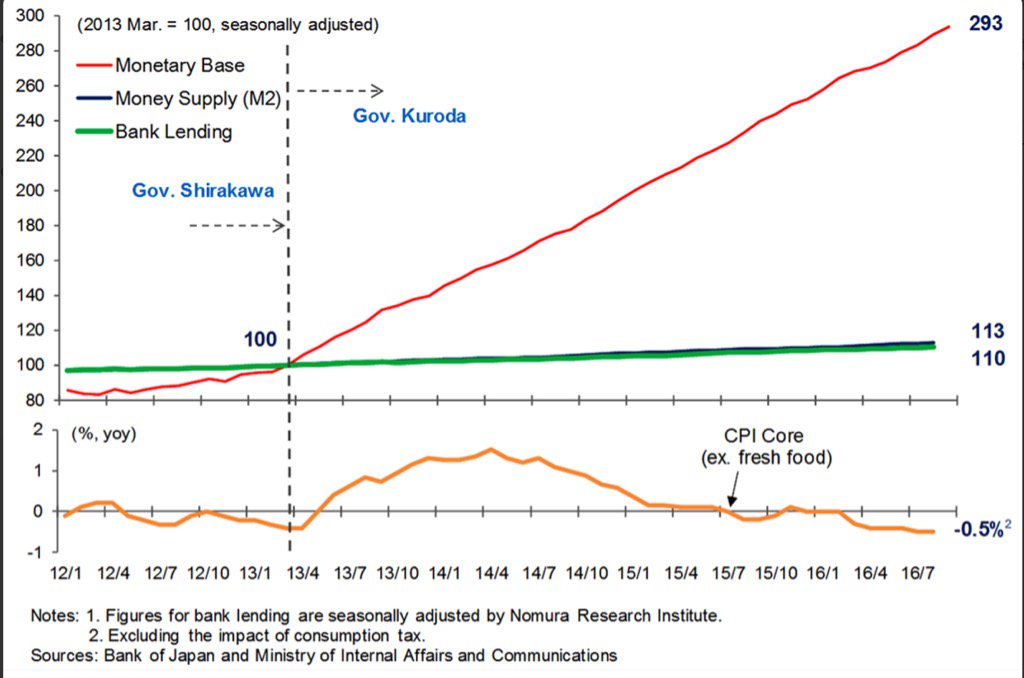

Maluccio secondo questo grafico che trovo qui.

Un simpaticone no? Ma sarà anche serio? Ma ecco che d’improvviso si fa vivo anche l’augusto FT. E’ vero allora: l’inflazione core, ossia al netto di energia e cibo fresco, è scesa al livello più basso degli ultimi tre anni. Ancora una volta gli analisti sono stati battuti. Anzi, l’analista, ossia il governatore delle BoJ (nella foto) che non più di poche settimane fa aveva giurato che l’inflazione sarebbe risalita.

Roba da ridere appunto.

Mi rassereno con quest’articolo che trovo sul sito del World economic forum, secondo il quale l’economia giapponese potrebbe stare assai meglio di come appare, dipende dal sistema di calcolo. L’economista dice che tutto va bene in Giappone, c’è addirittura un boom della costruzioni, eppure secondo i dati ufficiali la crescita giapponese ha perso un punto nell’anno fiscale 2014, ma se si cambia il sistema di calcolo il risultato potrebbe essere completamente diverso: addirittura tre punti di pil in più. Voilà:

Ed ecco la soluzione ai problemi: rifacciamo la statistica. Eliminiamo la disoccupazione iscrivendo d’ufficio tutti come lavoratori autonomi e diamo una spinta al Pil cambiando le regole di computo. Tanto quelle dei grandi numeri sono e rimangono bugie. L’importante è crederci.

Rapito dalla nouvelle vague del venerdì pomeriggio e ormai incantato dalle sirene che vedo sguazzare vicino al ponte lungo, mi rimane spazio solo per ancora un paio di notizie che mi sembrano una degna chiusura di settimana. La prima arriva dall’istituto di statistica tedesco, che si aspetta un aumento dell’inflazione all0 0,8% ad ottobre, per la gioia della Buba e la disperazione dei possessori di bund comprati a tassi negativi. Anche qui basterebbe pure il numeretto per le chiacchiere da bar, ma i più coscienziosi potrebbero notare che si è ridotta significativamente la componente deflazionaria dell’energia, più che dimezzatasi nell’ultimo mese. E questo fa capire come la pax petrolifera, se veramente verrà siglata il prossimo novembre, cambierà le nostre vite.

La seconda notizia non c’entra con l’inflazione tedesca e il petrolio o forse sì, visto che viviamo nell’epoca dei battiti d’ali delle farfalle che causano tifoni dove capita. Riguarda bitcoin, che tutti conoscete pure per sentito dire.

Bloomberg si è divertita a notare che questa settimana sia stata la migliore da un bel pezzo per la moneta virtuale e che il suo apprezzamento ha corrisposto a un sostanziale arretramento dello yuan. Immaginare un collegamento fra le due cose è alquanto fantasioso, ma uno che scrive a fare di economia se non racconta storie del genere? Addirittura l’articolo ipotizza che i cinesi stanno comprando bitcoin per difendersi dalla svalutazione dello yuan. Ora vabbé che i cinesi comprano di tutto però..Comunque sia il grafico è ben fatto è può essere utile.

A dirla tutta, s’io fossi cinese, mi preoccuperebbe di più questo:

E non tanto perché il trend demografico è scoraggiante: succede a più di mezzo mondo. Ma perché se n’è occupata la Fed di farcelo sapere. Vai a capire che si mettono in testa questi americani, che sono fra i pochi ad avere un saldo demografico positivo. Cari cinesi, invece che ai bitcoin, pensate ai cinesini.

Anche noi però: pensiamo agli europeini.

Buon ponte. Ci rivediamo mercoledì.

La guerra (persa) dell’Europa contro la povertà

Sembra una buona notizia, ma a ben vedere non lo è: Eurostat ha rilasciato le sue ultime rilevazioni sulla quota di europei a rischio di povertà ed esclusione sociale, sottolineando la circostanza che finalmente siamo tornati al livello pre crisi. Sembra una buona notizia ma non lo è per la semplice circostanza che questo livello quota oggi – e quotava allora – il 23,7% della popolazione, dopo aver raggiunto quasi il 25% fra il 2009 e il 2012.

“la riduzione del numero delle persone a rischio povertà o esclusione sociale è uno degli obiettivi chiave della strategia Europa 2020”, ricorda Eurostat. Ma i risultati per il momento non sono incoraggiati. La curva praticamente piatta che fotografa questa situazione ne è la rappresentazione migliore. L’Europa, malgrado sia una terra ricca, e esporti grandi quantità di ricchezza, non riesce nel suo insieme a offrire una speranza di miglioramento nelle condizioni di vita dei suoi abitanti.

Se dal dato aggregato si va nelle singole economie, il presunto miglioramento finisce col trasformarsi in sostanziale peggioramento per molti paesi, fra i quali il nostro. L’Italia infatti è passata dal 25,5% della popolazione a rischio al 28,6, e ancora peggio è andata ai paesi all’epicentro della crisi, come la Grecia, dal 28,1 al 35,7%, la Spagna, dal 23,8 al 28,6%, a Cipro, dal 23,3 al 28,9 e al Portogallo, dal 26 al 26,6%. Vi parrà strano, ma la situazione è persino peggiorata nel Lussemburgo, dal 15,5 al 18,5%, che però rimane abbondantemente sotto la media. La Germania ha visto un lievissimo miglioramento, dal 20,1 al 20%, mentre sono peggiorati anche Belgio e Olanda, dal 20,8 al 21,1% e dal 14,9 al 16,8%.

I miglioramenti registrati si sono concentrati in un piccolo gruppo di paesi. La Francia, che ha visto la percentuale scendere dal 18,5 al 17,7%, l’Austria, dal 20,6 al 18,3%, la Finlandia, dal 17,4 al 16,8%,. Il risultato migliore si è visto in Polonia, dove si è ridotta dal 30,5 al 23,4, in Romania, dal 44,2 al 37,3, in Lettonia, dal 34,2 al 30,9 e in Bulgaria, dal 44,8 al 41,3%.

Tre di questi paesi sono fuori dall’euro, ma forse è solo un caso.

Cronicario: Batti l’analista e scappa con la Borsa

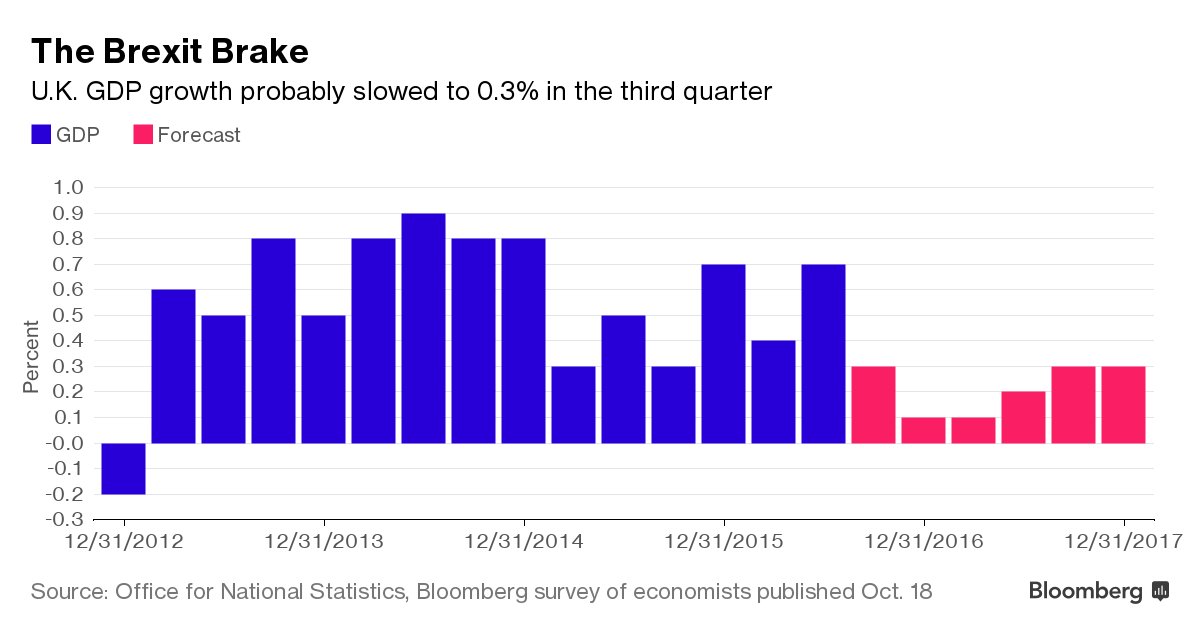

Lo sport del giorno è battere gli analisti, ossia lorsignori che prevedono sapendo che sbaglieranno, ma comunque vendendole care le loro previsioni, cosicché si possa batterle con maggiore soddisfazione. Una perfetta situazione win win. Comincia il Regno Unito, oggi sotto esame già all’alba per l’atteso dato trimestrale sul pil. Attesa febbrile dopo il referendum di giugno. Bloomberg pubblica questa previsione:

La Brexit sapete: e perciò un rallentamento fino allo 0,3% dallo 0,7 del II quarto. Come se la Brexit si fosse davvero consumata, cosa che non è. Di fatto, a parte riempire milioni di pagine di parole, non è successo niente. Però si sa: viviamo d’emozioni, tanto più intense quanto effimere. E perciò quando dopo esce il dato ufficiale, che colloca il terzo trimestre a +0,5 è tutto un fiorire di commenti sull’Uk che batte gli analisti. Reuters ci regala anche questa bella tabella che illustra le componenti del prodotto:

La striscia blu, che poi è quella che tiene in piedi il Pil, è quella dei servizi alle imprese, male costruzioni e manifatture. L’UK dovrebbe preoccuparsi del futuro delle sue banche assai più che delle sue fabbriche di manufatti. Ma intanto quest’anno l’UK non se la vedrà così brutta. Poi, certo, c’è sempre chi gufa.

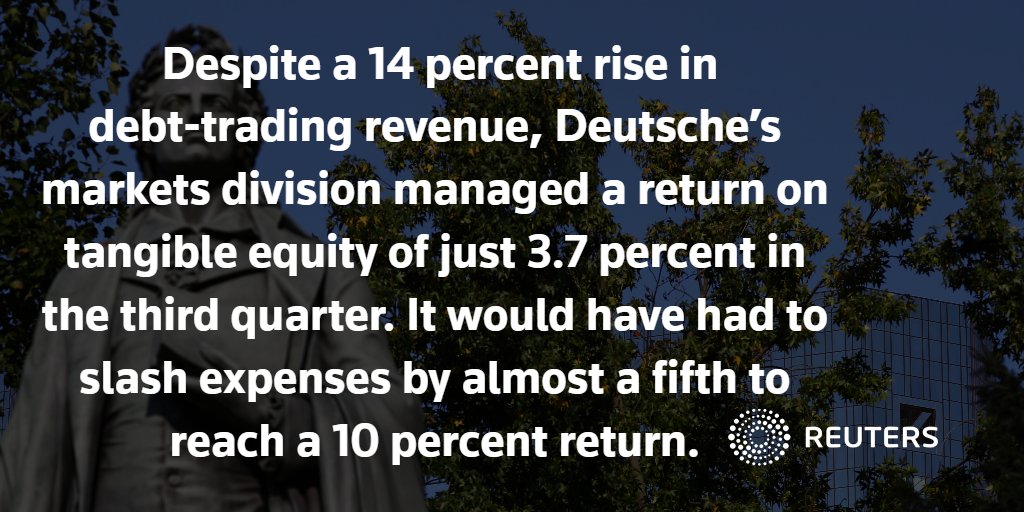

La seconda battuta agli analisti arriva da Deutsche Bank, che oggi doveva pubblicare la sua trimestrale. Tutti la davano per morta, e invece DB ha ha tirato fuori un utile inatteso che al netto di tasse e compagnia pesa 278 milioni. Ovviamente qualcuno ha questionato.

La terza battuta agli analisti arriva da Twitter.

Ma mica si contenta di battere gli analisti. E’ andata talmente bene, la trimestrale, che Twitter deve pure (ab)battere un po’ di dipendenti, il 9% appena. E per fortuna i ricavi sono aumentati dell’8% e quelli da pubblicità del 6%. Ma allora perché la compagnia sottolinea che deve ridurre i costi? Vi do un’indizio. Il CFO ha rilasciato la seguente dichiarazione: “Abbiamo fissato come obbiettivo della compagnia quello di arrivare alla profittabilità GAAP nel 2017”. Che vuol dire? Un giorno o l’altro ve lo racconto. Intanto vi basti di sapere che questa cosa ha a che vedere con le regole contabili Usa e il trattamento delle stock compensation. Una storia lunga, mica da cronicario.

Anche perché è assai più interessante notare la quarta battuta degli analisti, stavolta al ribasso riepilogata in questo grafico che ha il vantaggio di non necessitare di spiegazioni.

In questo mondo che va al contrario di come si aspettano gli esperti bisogna pure cercare delle certezze. Sicché mi lancio sul classico approfittando dell’ultima edizione del Doing Business elaborato dalla Banca mondiale per vedere quale paese è più amichevole verso l’intraprendere. Scopro così che la Nuova Zelanda ha superato Singapore al primo posto della classifica. In compenso noi italiani siamo sempre bassi e in peggioramento. Esattamente dove mi aspettavo. Per fortuna i più illuminati fra noi hanno già pronta la soluzione. “Le infrastrutture sono un moltiplicatore della crescita: un euro investito in infrastrutture genera 2,45 euro di pil”, twitta sicuro il club Ambrosetti. Mi colpisce soprattutto la precisione: 2,45. Né 2,46, ne 2,44. Queste si che sono previsioni imbattibili. Ci crederei pure se qualcuno mi spiegasse con parole sue da dove arriva quell’euro che si moltiplica per miracolo.

Inutile pensarci su. Mi appassiona molto più questo, che non è una previsione ma un dato.

Lo shadow banking cinese è cresciuto del 19% nel 2016 e ora pesa 58 trilioni di yuan, l’80% del Pil cinese. Mi direte che sono fissato con la Cina, lo so. Ma non è colpa mia: è colpa dei numeri che muove. Roba che spaventerebbe chiunque. Così come dovrebbero spaventarci questi altri numeri, che ha diffuso l’Ocse

In pratica la stragrande maggioranza dei paesi nell’elenco ha un fertility rate inferiore al replacement rate, ossia il tasso di sostituzione, che vale 2,1. Nella tabella OCSE solo otto paesi rispettano questo indicatore. Gli altri sono in costante debito demografico. L’Italia è quart’ultima. Interessante osservare come nel 1970 una donna in età fertile avesse in media 2,7 figli. Nel 2014 1,7. E le previsioni sono talmente brutte che ve le risparmio. Perciò per concludere scelgo una notizia di colore.

Quelli che vedete sono i risultati dell’ultima trimestrale del CME group, ossia uno dei colossi borsistici della nostra strampalata economia globale. Le borse sono come l’oro: non passano mai di moda e regalano grandi soddisfazioni sotto forma di utili ai proprietari, che spesso sono altre borse o grandi banche quotate nelle stesse borse, che magari hanno a libro paga gli analisti di cui battono le previsioni. Non servono altre parole per spiegarsi. Prendi la Borsa e scappa.

A domani.

La stagnazione demografica dei matusalemme asiatici

Guardo il Giappone e mi domando se non sia laggiù che, ormai da quasi un quarto di secolo, si stia consumando l’agonia di un certo modo di essere delle nostre società. Quello che ha generato città densamente popolate di atomi umani anonimi e indifferenti, interessati al loro personale benessere piuttosto che a quello condiviso, incapaci persino di desiderare nulla di più di ciò che giova a loro. E mi domando, senza trovare risposta, se non sia questo rimpicciolirsi del cuore a motivare la nostra decadenza sociale, prima ancora che economica.

Rimane il fatto che in Giappone i prezzi stagnano insieme al prodotto e si constata con l’implacabilità dei numeri l’impotenza delle politiche monetarie e fiscali. Ancora oggi, nonostante l’imponente quantità di denaro messa in campo dalle autorità, il paese non riesce a uscire dalla deflazione strisciante e dalla crescita risicata.

Sicché non è ozioso domandarsi se questo paese non sia davvero l’avanguardia dell’Occidente, già dal fatto che ancora patisce i danni della recessione patrimoniale esplosa alla fine degli anni ’80 che, per dimensioni e conseguenze, ricorda da vicino quella vissuta dai paesi avanzati dal 2008 in poi. Ma non solo. Il Giappone è all’avanguardia anche per la sua evoluzione demografica. Lo stato asiatico, scrive la Banca Mondiale in un recente rapporto, è per molti versi “la nazione più vecchia del mondo”, nel senso che la composizione della sua popolazione vede una maggioranza relativa di over 65, che ormai ha superato il 20%. Un paese di matusalemme.

In tal senso diventa interessante cercare la risposta alla domanda che i tecnici della World Bank si fanno nel loro rapporto. Specificamente se l’invecchiamento della popolazione sia responsabile del “drammatico slowdown” giapponese.

Partiamo da alcuni dati. Durante gli anni ’60 il Giappone visse un’età dell’oro con crescite medie nell’ordine del 9%, come la Cina d’inizio XXI secolo. Dopo quarant’anni, per tutto il primo decennio dei 2000, la crescita è stata inferiore all’1%. Questo prosciugarsi di ricchezza ha coinciso con un sostanziale mutamento demografico. Negli anni ’60 gli over 65 erano il 6% della popolazione, mentre nell’ultimo decennio, come abbiamo visto, hanno superato il 20%. I giovani, che erano il 27% nei ’60, nel XXI secolo sono diventati il 14%. La conseguenza è stata che mentre nei ’60 c’erano 11 lavoratori per ogni pensionato, oggi ce ne sono solo 2,5, mentre la popolazione ha iniziato a declinare.

Sarebbe interessante sapere cosa abbia provocato un mutamento così profondo delle consuetudini sociali in Giappone, similmente peraltro a quanto accaduto in altri paesi avanzati negli ultimi quarant’anni. Ma sarebbe domandare troppo agli economisti della Banca mondiale. Costoro, vuoi per compiti d’istituto vuoi per formazione, possono solo usare la lingua che conoscono, quella della tecnica economica, per immaginare una risposta, che vale comunque la pena ascoltare perché ci rivela alcune informazioni interessanti.

La strada scelta per analizzare il problema passa per la scomposizione della crescita del Pil, che viene raccolta in una tabella. I dati elaborati (non si sa bene come) dicono che gli 8,4 punti di Pil perduti nei quarant’anni dipendono solo per un punto dagli andamenti demografici e per 7,4 punti dallo slowdown della crescita pro capite, dipesa a sua volta in gran parte dal crollo della produttività, calata di 6-7 punti.

Su quest’ultimo fenomeno, gli andamenti demografici, calcola la WB, hanno pesato solo 0,7 punti. Ciò principalmente in ragione di alcuni meccanismi di compensazione: una quantità sempre minore di persone in età lavorativa ha saturato sempre più il tasso di partecipazione al mercato del lavoro, al contrario di quanto accadeva nei ’60. E ciò spiega perché il Giappone oggi abbia uno dei tassi di disoccupazione più bassi fra i paesi avanzati. A pensarci bene, è una magra soddisfazione.

Rimane il fatto che il grande sviluppo dei ’60, comunque anche questo a molti paesi, fu dovuto in gran parte all’urbanizzazione e all’industrializzazione, che spostò enormi masse di persone dall’agricoltura, scarsamente produttiva, all’industria. Questo cambiamento strutturale, che durò per tutti i ’70, condusse il paese verso una sostanziale trasformazione sociale ed economica, che culminò nell’esplosione della bolla di fine anni ’80. Quest’ultima, “insieme all’accorciamento della settimana lavorativa deciso fra gli anni ’80 e ’90”, può aver ridotto la crescita del pil pro capite. E tuttavia, nota la WB, “si potrebbe anche argomentare che la bolla finanziaria e i cambiamenti nei mercati del lavoro sia stati più la conseguenza che la causa del rallentamento economico”.

Insomma, non è per nulla agevole trarre un insegnamento dal caso giapponese, almeno se si usano gli strumenti analitici per individuare le influenze dirette della demografia sulla crescita economica. A meno di non accontentarsi dei dati che risultano dalla scomposizione del Pil. L’unica evidenza è che il Giappone soffre davvero di una stagnazione secolare che investe la società e ciò che produce. E come al solito i tecnici dell’economia riescono solo a imprigionarci in ragionamenti circolari che dicono tutto il suo contrario.

Ancora più difficile è rispondere alla domanda se i cambiamenti demografici abbiamo avuto effetti indiretti sulle performance economiche. “Il Giappone ha una lunga tradizione di scarsa flessibilità nel mercato del lavoro e leggi sull’immigrazione restrittive, mentre la mobilità nel mercato del lavoro è critica per sostenere l’innovazione, specie in una società che invecchia”. Per di più, sottolinea ancora, “l’aumento della spesa pubblica per le pensioni e il grande livello di debito pubblico sono diventati un fardello per la crescita”. Una situazione che ricorda molto da vicino quella italiana, che peraltro ricalca molto da vicino l’evoluzione demografica giapponese. Con la differenza che il Giappone è un creditore netto sull’estero. L’Italia no.

(7/fine)

Cronicario: L’economia s’è ristretta, per questo serve lo spazio

La Coca Cola s’è ristretta, ma bisogna dirlo con gentilezza. Perciò Bloomberg e Reuters, che dovrebbero essere una pietra di paragone della stampa di qualità, titolano con tono trionfale sui risultati del trimestre che battono le previsioni degli analisti. Quindi uno pensa a un successo. Che è vero quanto è vero che 49 centesimi di profitto per azione sono più di 48 – le famose previsioni – mentre solo i più interessati – immagino i dirigenti della Coca Cola – leggendo Reuters (Bloomberg tace) scopriranno che il profitto netto è diminuito del 7%, il sesto calo trimestrale consecutivo. La Coca s’è ristretta, ma mica uno può gridarlo in giro. Al contrario rumoreggia l’Apple, che s’è ristretta pure lei, avendo postato il primo calo dei profitti in 15 anni. Scrivono che adesso a Cupertino sperano nell’IPhone 7, ma la verità è che se l’economia s’è ristretta pure là, mica basterà un auricolare wireless per farla sentire bene.

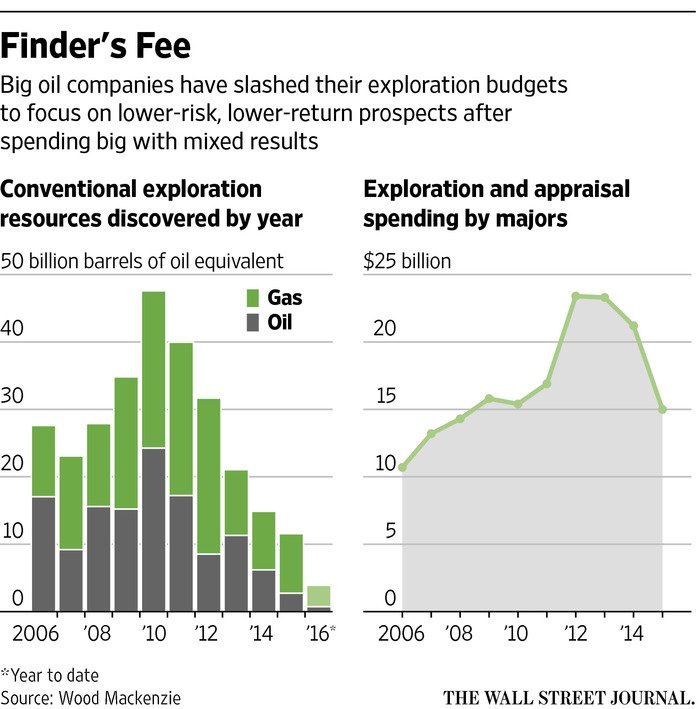

Esagero? Mah. Intanto qualcuno preconizza che l’era delle restrizioni colpirà anche le compagnie petrolifere, che dopo essersi indebitate per miliardi per produrre petrolio da vendere sottocosto hanno scoperto le virtù della parsimonia. Che poi vuol dire in pratica spendere di meno in esplorazioni e investimenti, e quindi far restringere ancor di più l’economia.

Mi convinco che tante ristrettezze finiranno con lo scoraggiare del tutto gli affannati spiriti animali del capitalismo contemporaneo, quando mi cade sotto gli occhi questo grafico:

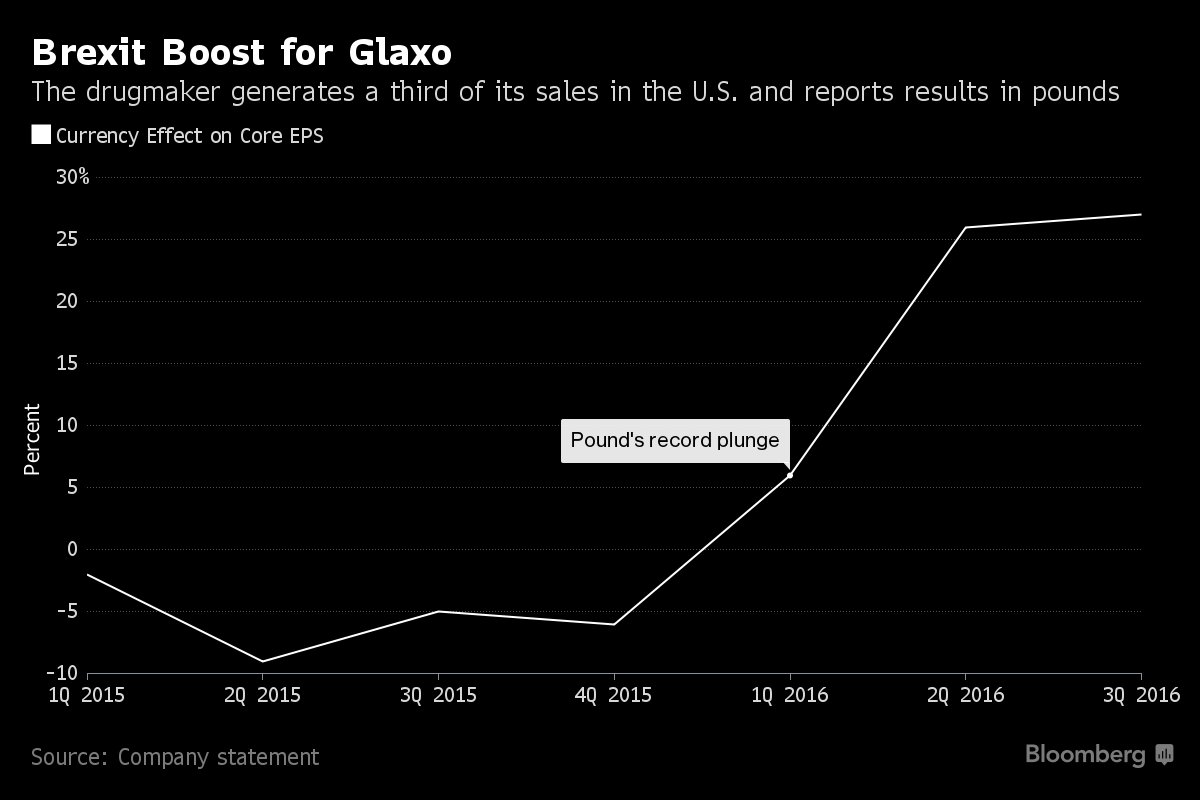

Almeno la Glaxo si è allargata, mi dico pensando che i venditori di farmaci stanno sempre bene, loro. Ma poi capisco che no: non è dipeso dai farmaci ma dal cambio. L’azienda infatti vende in dollari e incassa in sterline e siccome la sterlina si è svalutata dopo Brexit, ecco spiegato il miracolo: la trimestrale gliela hanno salvata gli exiter britannici.

Inizio a sentirmi depresso. A un certo punto arriva pure la notizia che Fitch ha declassato il merito di credito di Deutsche Bahn, proprio mentre arriva quest’altra notizia sui tormenti di un’altra Deutsche, la Bank.

Lo si vede anche dalle statue: la situazione è seria. Se mi si restringe anche la Germania sono guai. Come dovrebbe fare la Grecia a riguardarsi la fiducia dei mercati entro il 2018, come ha saggiamente suggerito l’ESM, se l’economia si restringe? I soliti geni del pensiero economico hanno la risposta pronta: serve un maggiore spazio fiscale. Spesa pubblica a go go. La genialata arriva dal Giappone. La notizia è che un advisor avrebbe consigliato al governo di aumentare lo stimolo fiscale per uscire dalle secche della ventennale saudade giapponese. Figuriamoci. In fondo hanno debiti pubblici per il 230% del Pil, perché non dovrebbero farne altri? Intanto si restringono anche loro.

Mi tocca consolarmi con quel che trovo. Mi inerpico nello specialistico, la nicchia, e trovo questa notizia: la Northrop Grumman, produttori di armi Usa, ha postato un profitto trimestrale in crescita del 16,7%. Si beve meno Coca, si comprano meno telefoni, ma si rinnova il parco fucili. Evidentemente gli Usa sanno come reagire alle crisi. E comunque neanche loro sono più quelli di una volta.

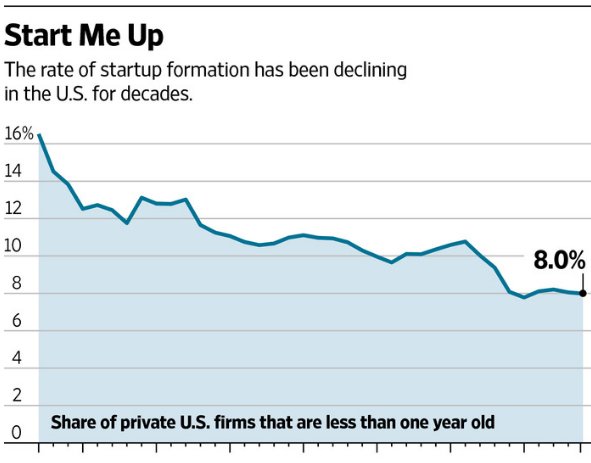

Sono diventati choosy. E gli si sono ristrette le start up.

E noialtri? Noi europei dico? Geniali. La Commissione Ue ha svelato finalmente la chiave per aprire la porta stretta (anche lei) del futuro: lo spazio. L’economia s’è ristretta: ci salverà lo spazio. Ma non lo spazio fiscale alla giapponese, che di quello proprio non vuol sentire parlare. Tantomeno lo spazio vitale d’antan. Lo spazio spazio. Questo:

E’ stata pensata una strategia spaziale, come l’ha chiamata la Commissione, grazie alla quale si migliorerà la vita quotidiana degli europei e la loro competitività. Pensare alle stelle per uscire dallo stallo. Altro che Coca, Apple, Usa, Giappone o cinesi. Marte o morte.

A domani.

Cronicario: Gli Usa, la pagliuzza tedesca e la trave cinese

In un’impeto di invidia sociale il WSJ apre il pomeriggio titolando sul settore corporate tedesco che sta seduto su 500 miliardi di soldi cash invece di spenderli per fare chissà cosa. Penso invidia sociale, ma poi mi ricordo le prefiche di tanti osservatori titolati che ormai da un bel pezzo dicono ai tedeschi che devono spendere i loro soldi per fare stare bene il resto del mondo. Sicché capisco che l’apertura pomeridiana del giornale della city statunitense è solo l’ennesimo atto della lunga strategia di avvicinamento alla cassaforte tedesca, visto che l’altra, quella cinese, è assai meglio custodita e soprattutto ben investita.

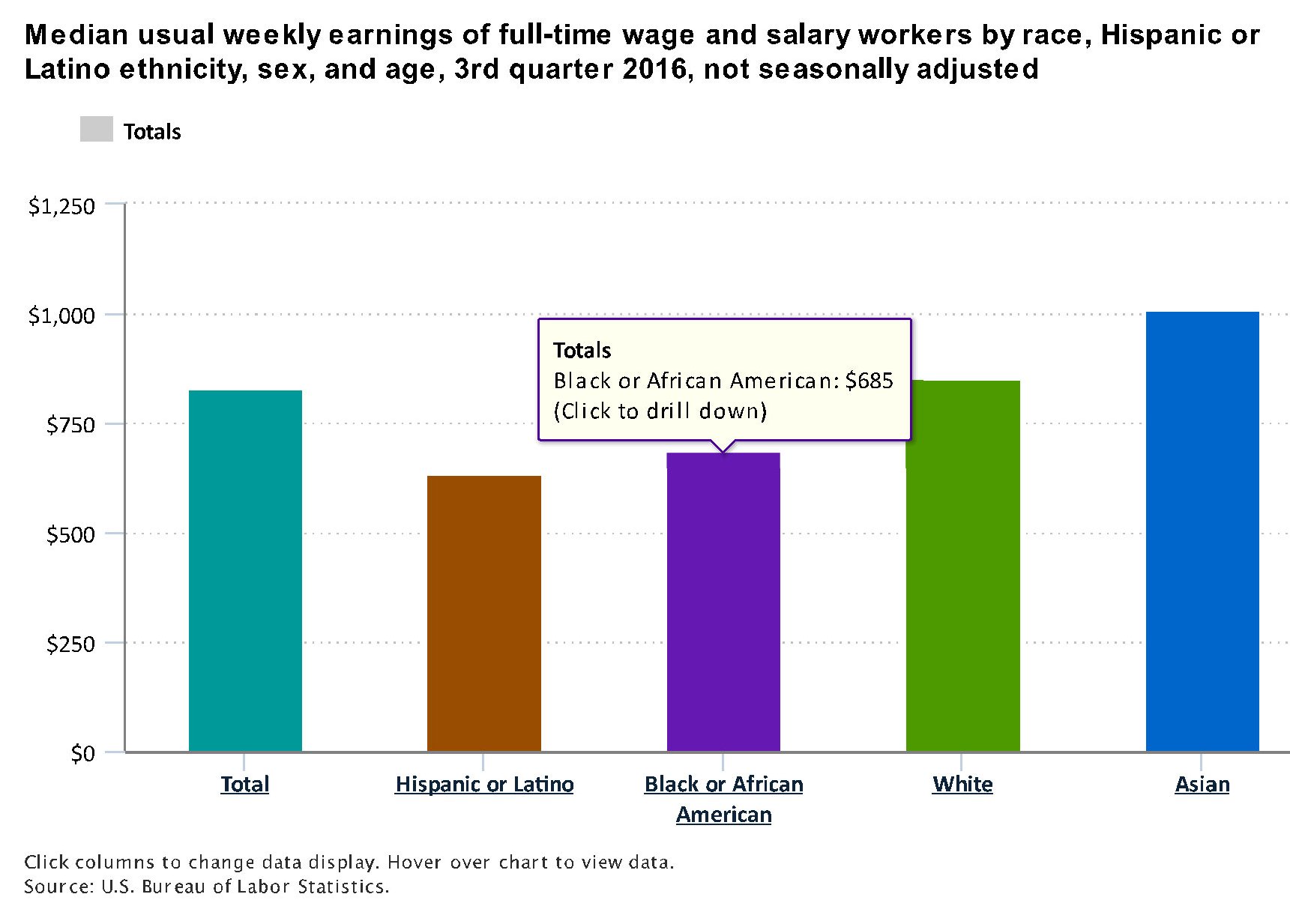

Allora, siccome è pomeriggio e mi annoio, provo a far notare al WSJ, che mai leggerà quest’articolo, che è molto più interessante per il lettore Usa, e quindi per il resto del mondo, quest’altra notizia che chissà chi riporterà.

Quelli blu sono gli asiatici residenti negli Usa. Sono loro ad avere le paghe mediane (si badi bene mediane) più alte nel paese. Il secolo asiatico ha messo bene radici nella patria del capitalismo. E non solo lì.

Ma non è solo la Cina, ovviamente. E’ tutto un mondo che sta trasformandosi a Levante e che sembra essere l’unico resiliente abbastanza da affrontare i turbini del nostro tempo. La Banca mondiale ne ha trattato proprio di recente, ma anche questa cosa probabilmente la leggerete solo qui.

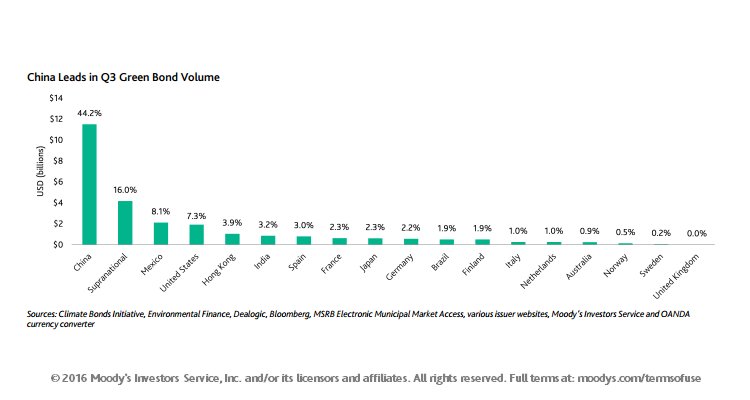

Come ultimo spunto vi segnalo quest’altra notizia rilanciata da Moody’s: la Cina, sempre lei, guida la classifica delle emissioni di green bond nel mondo.

Dalla nostra piccola Europa, che ancora pensa di essere il centro del mondo, arriva appena la notizia dell’ennesimo prestito concesso alla Grecia. Ormai è pura burocrazia. Il credito politico dei politicanti greci si è estinto in un piazza di Atene più di un anno fa.

In questa temperie la notizia migliore del giorno l’ho trovata navigando il sito della Fed di San Francisco.

In pratica si tratta di un gioco on line, pensato a scopo didattico ma anche per semplice curiosità, che consente al giocatore di guidare la Fed e quindi maneggiare i tool a disposizione dei banchieri centrali Usa per provare a orientare l’economia. L’idea mi sembra meravigliosa, quindi mi scuserete se scappo: faccio partire l‘exit strategy per vedere che succede.

A domani.

Il rischio globale finisce sotto il tappeto

Sicché pare che il sistema finanziario continui a prendere tempo, ossia la risorsa scarsa per eccellenza, rosicchiando stabilità nel breve periodo e spalmando l’instabilità nel medio-lungo. Detto in altre parole, il rischio globale, che continua a crescere in un orizzonte appena più lungo della settimana di borsa, viene nascosto sotto il tappeto di una sostanziale lateralità che attende di declinarsi in un trend consolidato.

Ne abbiamo già parlato. E sarebbe inutile ripetersi se non fosse che il Fmi fa sostanzialmente lo stesso ragionamento nel suo ultimo Global financial stability report dove si dice a chiare lettere che “il rischio a breve termine è stato abbattuto” mentre “i rischi a medio termine sono aumentati”. Il che mi sembra la migliore sintesi possibile dello spirito del nostro tempo, che guarda all’oggi infischiandosene sostanzialmente del domani.

Tant’è. Affrontare le radici di questa rischiosità sembra un compito davvero improbo, affondando queste ultime nella crescita debole che ormai spinge i mercati finanziari ad aspettarsi un lungo periodo di bassa inflazione e tassi di interesse rasoterra mentre, sul versante politico, incoraggia i cosiddetti populismi, i quali aggiungono pulsioni disgregatrici a un contesto generale che già ne è ampiamente fornito.

Se questo è il quadro, la cornice lungo la quale operano le istituzioni finanziarie appare fin troppo sottile e fragile per riuscire a contenerlo. Le banche continuano a doversela vedere con una profittabilità debole. Il Fmi calcola che il 25% della banche delle economie avanzate, che pesano per circa 11,7 trilioni di asset, rimarranno deboli anche nel futuro prossimo e dovranno affrontare importanti sfide strutturali. Fra questa primeggiano le banche europee, ovviamente, ma anche quella giapponesi. Queste ultime stanno cercando di compensare con l’attivismo sull’estero la stagnazione dei profitti che proviene loro da un contesto interno debole, esponendosi però a rischi collegati alla loro capacità di ottenere fondi in dollari. Nell’ipotesi che il funding in dollari diventasse problematico, sarebbero costrette a limitare notevolmente sia i loro prestiti che i loro investimenti, aggravando di fatto la loro posizione.

Oltre alle banche, tutto il mondo dei cosiddetti investitori istituzionali inizia a mostrare crescenti fragilità, in gran parte esacerbate dai bassi tassi di interesse e insieme dai cambiamenti demografici, che allungando la vita aumentano anche la durata media delle obbligazioni che questi soggetti sono chiamati ad onorare.

E poi ci sono i mercati emergenti, la Grande Incognita, che si agitano fra le turbolenze delle commodity declinanti, il rimpicciolirsi degli scambi globali e i notevoli problemi finanziari che l’età del debito ha lasciato loro in eredità. Solo qualche numero basterà a comprendere. Il Fmi sottolinea quello del debito del settore corporate di questi paesi e calcola che circa l’11% di questo debito, che vale 400 miliardi, è detenuto da soggetti che hanno una capacità di ripagarlo definita “debole”. Uscirne perciò è diventato assai problematico il che aggiunge complessità sia interne che esterne a queste economie che, lo ricordo, hanno una rilevante quota dei loro debiti espressa in dollari.

Il Fmi ha buon gioco a ricordare che “un aggiustamento disordinato è ancora possibile se il premio del rischio globale aumenta”. E in questo caso “i buffer di capitale delle banche in alcune economia emergenti verrebbero esauriti”.

Di fronte a questo scenario il richiamo del Fmi alla necessità di “politiche più potenti e coordinate per favorire la stabilità” fa eco alla nutrita congerie di appelli simili che ormai tutte le organizzazioni, più o meno internazionali, recitano a fronte dell’avanzare minaccioso della disgregazione. Un’eco ormai stucchevole che rimbalza fra orecchie sorde.

Cronicario: I cinesi sognano le stelle, noi la pensione

Si comincia d’un lunedì pieno di sole, che perciò sollecita suggestioni pigre, tipo passeggiare e far nulla in pieno spirito latino. Guardo distratto lo smartphone che cinguetta notizie e soprattutto noto l’insistenza con la quale uno dei tanti account della Commissione Ue da stamane promoziona un evento dove si discorre dell’opportunità di realizzare un mercato europeo dei piani pensionistici individuali. Addirittura è stata lanciata una consultazione pubblica sul tema, alla quale si può partecipare seguendo questo link. Ci metto un po’ a entrare in modalità antenne alzate. In fondo fa caldo e farei volentieri di meglio. Ma un qualche cromosoma nordico prende il sopravvento e così inizio a scorrere la lunga cronologia di tweet che sta accompagnando l’evento da stamane.

Il succo è presto detto: le pensioni di domani saranno appena bastanti per le mezze porzioni, quindi meglio attrezzarsi con piani personali di sostegno, e magari lavorare più a lungo e risparmiare di più per poterle riempire di contributi. E siccome quest’affare riguarda tutta l’Europa, non sarebbe meglio fare l’ennesimo mercato comune? D’altronde qual è lo sviluppo più logico di un’Unione del mercato dei capitali se non l’unione dell’investimento previdenziale? Mi torna in mente una roba che ho scritto qualche anno fa. Le finte pensioni di domani sono un tema sensibile per i cittadini europei, così come le erano il carbone e l’acciaio negli anni ’50. E quindi sono il veicolo ideale perché i soliti marpioni proseguano l’integrazione economica europea. Cambia il vento ma noi no (cit.).

Il problema delle finte pensioni, peraltro, è che fanno capo a chissà quanti finti giovani che iniziano a lavorare già sognando di smettere. Dev’essere il modo europeo di pensare la giovinezza, mi dico, mentre mi cade l’occhio su un grafico di Bloomberg:

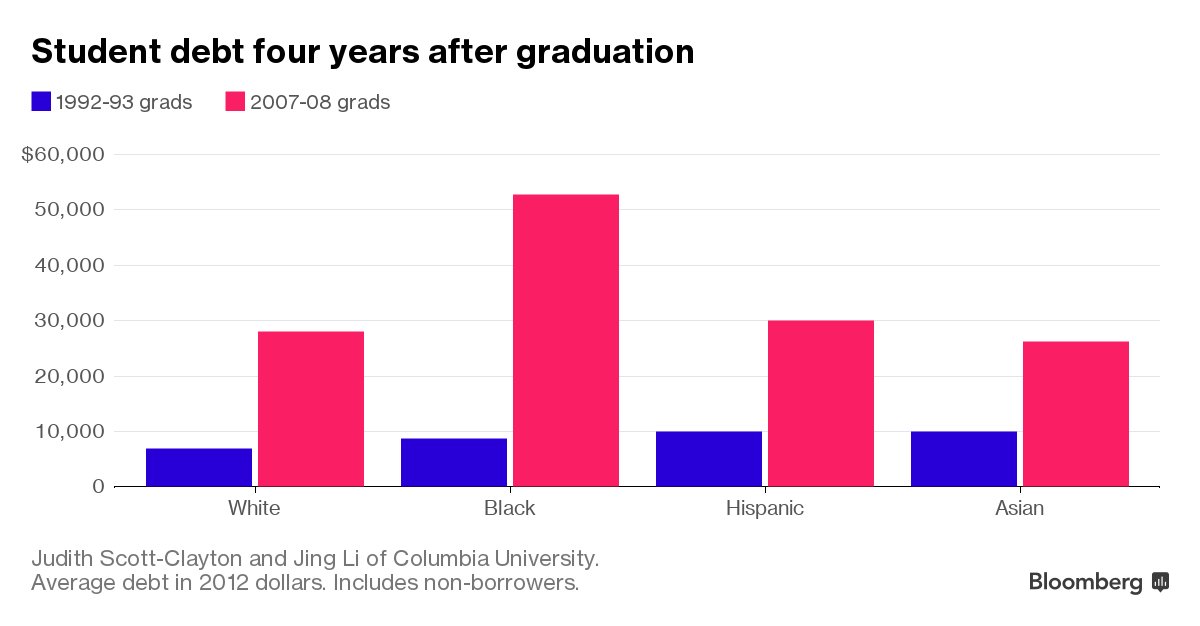

I self employed, gli auto-impiegati, gli autonomi, chiamateli come vi pare, crescono a rotta di collo in Corea del Sud, una delle tante declinazioni del miracolo economico asiatico, peccato che solo il 30% delle piccole imprese locali superino i cinque anni. Così facendo hanno aumentato del 9% la montagna dei debiti che per questa categoria ora ha superato i 225 miliardi. La giovinezza coreana si nutre di debiti, almeno quanto la nostra del sogno della pensione. E in questo i coreani somigliano ai loro mentori: gli Usa. Sempre Bloomberg rilascia un altro grafico assai eloquente:

In pratica dopo quattro anni dalla laurea, gli studenti Usa hanno sul groppone in media 30-40.000 dollari di debiti, con gli afroamericani a guidare la fila con 50.000. Nei primi anni ’90 non si arrivava a 10 mila. E così viene fuori un’altra caratteristica della gioventù contemporanea: i debiti.

Ormai il pomeriggio è rovinato, e il tempo si mette pure al brutto. Sicché decido di continuare a leggere e mi cade l’occhio sull’ennesimo studio di una società di consulenza che preconizza 2.500 miliardi di pil in più per l’Europa entro il 2025 se finalmente saremo capaci di fare la rivoluzione digitale. Questa cosa di immaginare la tecnologia come la levatrice dei nostri successi futuri mi fa capire quanto ci sia ancora da lavorare sulla nostra autostima. Anzi: quanto ci sia ancora da lavorare e basta.

A proposito di tecnologia. Fra le pieghe scovo quest’altra notizia estratta dall’ultimo bollettino mensile della Bundesbank. Un altro mito del nostro tempo, strettamente legato a quello della tecnologia che ci salverà, è l’High frequency trading che ci sterminerà. Ne siamo vittime tutti, io per primo. Siamo cresciuti fra minacce di apocalissi nucleari e invasioni aliene, e ancora aspettiamo l’extraterrestre che ci porti via. Il Terminator borsistico è solo l’ultimo degli uomini neri che abbiamo inventato per farci paura. Ma intanto godiamoci la storia e ripassiamo insieme la fiorente letteratura dei flash crash.

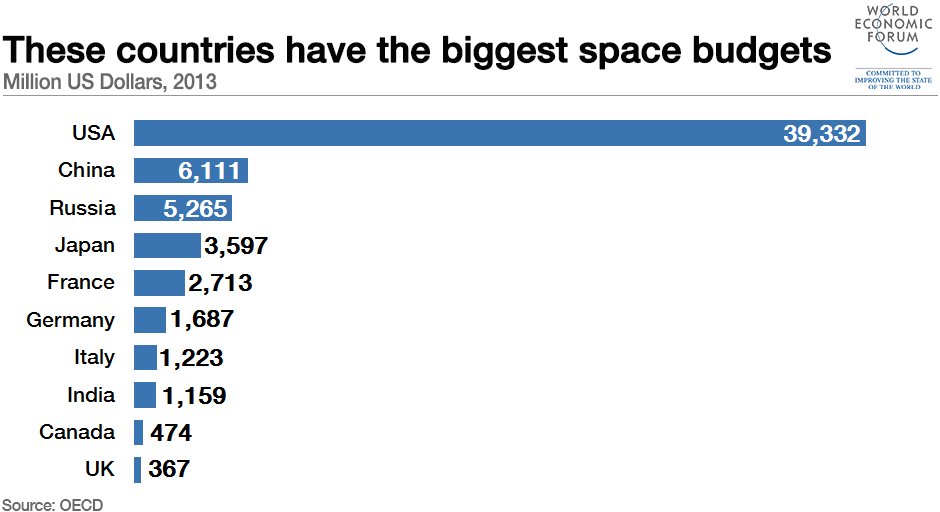

A proposito di uomini neri, i cultori della materia scopriranno con raccapriccio che la Cina ha superato la Russia nella spesa per le missioni spaziali

Non solo la Cina comprerà tutti i nostri palazzi e le nostre fabbriche – di recente anche la Germania si è preoccupata – adesso minaccia pure di comprarsi le stelle. I cinesi sognano le stelle almeno quanto noi la pensione. Ma quelle, perfide, si allontanano ogni giorno. E le pensioni pure.

A domani.

Cronicario: Al momento debito arriva il memento debitum

Siccome è venerdì e fra un po’ (quasi) tutti vanno a divertirsi, non c’è miglior momento per ricordarci quanto siano periclitanti le nostre finanze perché fra poche ore l’avremo già dimenticato godendo le gioie di venere. Le finanze pubbliche intanto, che quelle private non sono popolari e molti neanche sanno che sono un problema.

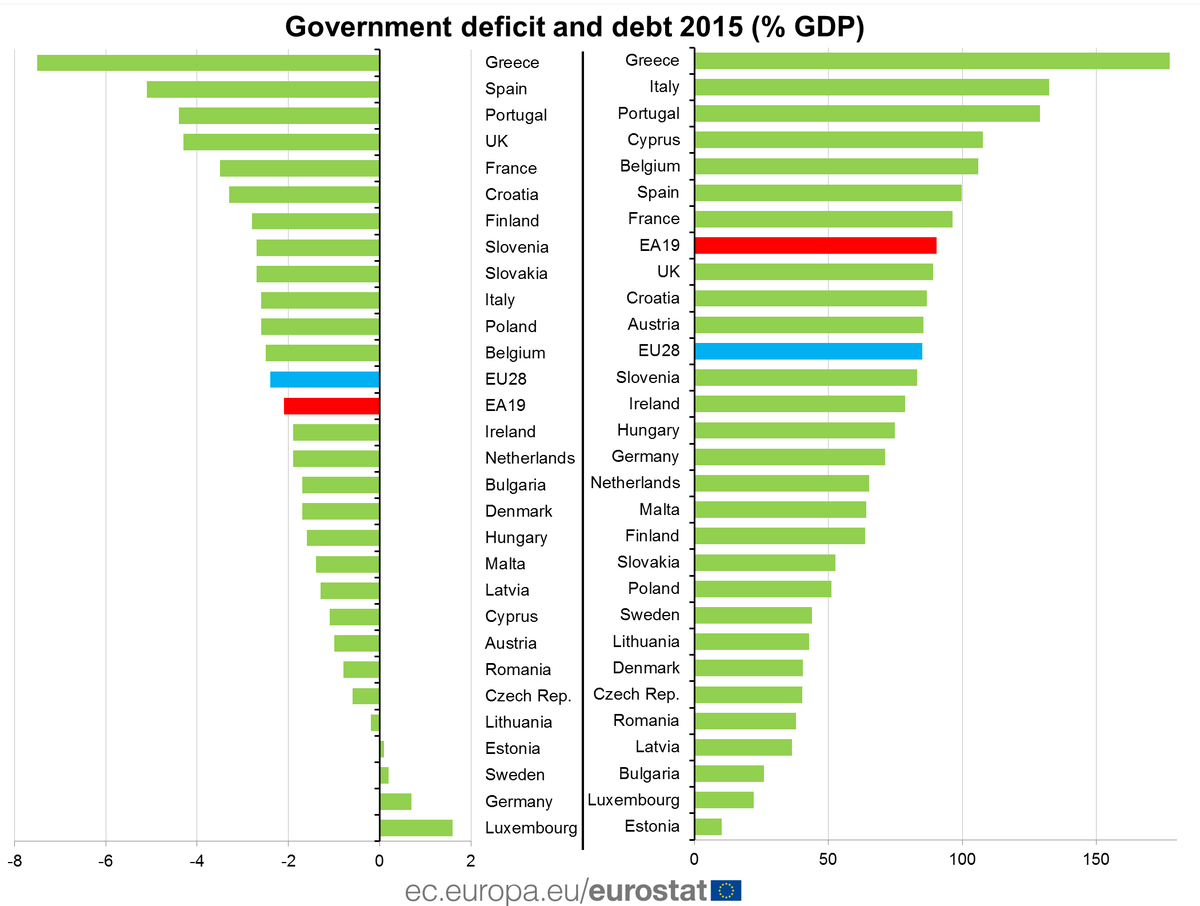

E siccome è venerdì ed Eurostat c’ha fretta di chiuder bottega, ecco che arriva a inizio mattinata, la notifica del debito e del deficit per Ue ed eurozona: l’uno e l’altro per l’una e l’altra sono previsti in calo rispetto al 2014. E’ un bel momento per il memento. E la Commissione Ue è talmente felice che produce questo disegnino:

Ai presbiti basti sapere che l’Italia è decima per deficit e seconda per debito. Abbiamo molto da ricordare.

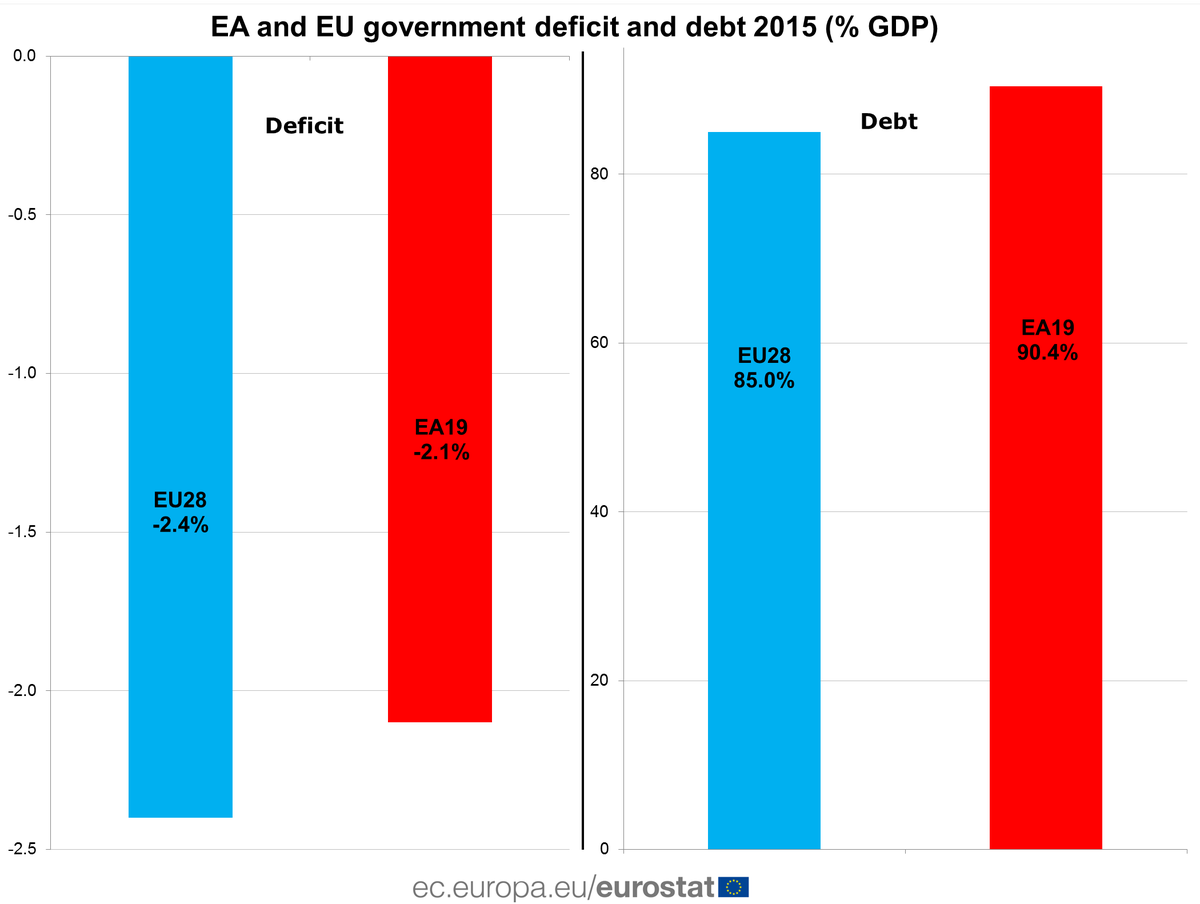

Agli amanti dei grafici facili, piacerà invece questo:

E’ questione di minuti, e arriva anche l’istituto di statistica britannico che ormai stampa solo cattive notizie. E casualmente per il venerdì si è tenuta quella delle finanze del settore pubblico. Il grafico è impietoso e non bisogna di spiegazioni:

Ma quest’altro, che viene invece dalla BoE è ancora peggio:

In pratica la Banca d’Inghilterra (la vecchina nella foto)

ha studiato l’evoluzione del mercato dei mutui a Londra dal 2007. Sulle ordinate si trova la quantità di mutui con un loan to value superiore al 90% del valore della casa, quindi vi prestano 90 o più euro se la casa vale 100. Sulle ascisse la quota di mutui superiori a 30 anni. Nel 2007 il 35% dei mutui avevano un loan to value superiore al 90% e la proporzione dei mutui superiori ai 30 anni era di poco superiore al 30%. Nel 2016 i mutui con LTV superiore al 90% si sono dimezzati – dopo essersi quasi azzerati fra il 2009 e il 2012 – mentre la proporzione dei mutui ultratrentennali sfiora il 70%. In sostanza i londinesi si comprano casa indebitandosi praticamente a vita. Alla salute di chi festeggia i rialzi immobiliari di Londra.

Il memento debito britannico fa scolorire il pallido tentativo dell’Istat che poco fa se n’è uscita con la sua notifica semestrale dell’indebitamento netto italiano a Bruxelles riferita al triennio precedente. Roba noiosa, ma strategica, visto che sulla base di questi dati i nostri amici europei si fanno i loro conticini sui vari fiscal compact, che di questi tempi col governo che vuole sforare più del solito non è saggio sottovalutare. Ma siccome è venerdì, non la vedranno prima di lunedì.

Sempre perché è venerdì, e perciò vi voglio salutare con una buona notizia, vi propongo un altro primato italiano, che essendo il secondo che ho trovato questa settimana mi ha messo particolarmente di buonumore e spero farà lo stesso anche a voi:

L’Ocse si è divertita a calcolare la quota di 15-29enni che vive con i genitori. E anche stavolta siamo primi: con l’81%. Chi dice che dipende dalla crisi e dalla disoccupazione dovrebbe avere la cortesia di spiegarmi come fanno i messicani ad essere al 54% o i greci, che nell’immaginario nazionale sono dei derelitti, a stare al 76. Nessuna spiegazione? Immaginavo.

A lunedì.