Etichettato: maurizio sgroi

La Chat di Crusoe con @FabioGhironi: Il rischio del protezionismo “strisciante”

Questa settimana Crusoe (C) si è piacevolmente intrattenuto con Fabio Ghironi (F) @FabioGhironi.

C Buongiorno Fabio. I problemi del commercio internazionale hanno rubato la scena agli squilibri finanziari nel dibattito pubblico da quando è stato eletto Trump. Hai notato cambiamenti anche nell’ambiente accademico o tutto è rimasto confinato nelle pagine di cronaca dei giornali?

F Mi sembra ci sia fermento anche in ambito accademico. In parte, questo risponde all’interesse di istituzioni come IMF, OECD e WTO; in parte è una risposta del mondo della ricerca agli eventi recenti o in corso. Molti lavori hanno evidenziato il rallentamento del commercio internazionale avvenuto negli anni recenti. L’IMF ha dedicato all’argomento un capitolo del World Economic Outlook dello scorso ottobre. Da più parti, si è sollevata preoccupazione per protezionismo “strisciante” ancora prima che Trump venisse eletto (per esempio, questa VoxEU column di Simon Evenett e Johannes Fritz e altre. Tra rallentamento del commercio per una varietà di ragioni, protezionismo già esistente e la minaccia che il medesimo possa salire drasticamente, l’attenzione del mondo della ricerca è ovviamente in crescita. E questo vale sia per la ricerca fatta da accademici sia per la ricerca di tipo accademico (quella che viene pubblicata nelle riviste specializzate) fatta da ricercatori in istituzioni come IMF, OECD, eccetera. Per esempio, l’IMF sta co-organizzando con la Banca Centrale della Malesia una conferenza sulle minacce alla globalizzazione che si terrà a Kuala Lumpur in luglio. I problemi del commercio internazionale e la minaccia del protezionismo saranno uno degli argomenti principali, e i partecipanti includeranno alcuni dei migliori specialisti che stanno lavorando su questi argomenti, alcuni dei quali sono basati in istituzioni accademiche e altri in policy institution.

Il resto della Chat è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cronicario: L’economia ha smesso di far disastri. Ora tocca alla politica

Proverbio del 18 aprile Quando c’è una mèta anche il deserto diventa strada

Numero del giorno: 1 Incremento % annuo occupati nel manifatturiero tedesco

Come diceva quel tale, siamo fatti per soffrire. E infatti ci riusciamo benissimo. Mi stavo giusto curando la depressione da crisi del settimo anno, nel senso di settimo anno di vacche magre, piluccando con avidità le (rare) buone notizie economiche che arrivano da mezzo mondo, quando ecco farsi strada i disastri della politica. Anzi, dei politici. In un trimestre abbiamo avuto Trump che minaccia sfracelli, lo svitato nordcoreano che lancia missili, il turco che diventa imperatore d’oriente, il russo che fa il russo.

E noi europei non è che ci facciamo mancare niente. Siccome non ci bastavano le elezioni in Francia, che già sono quello che sono, e quelle tedesche di settembre, che saranno quello che saranno, ecco la vispa Theresa, tirare fuori l’annuncio di elezioni anticipate per l’UK a giugno, giusto in mezzo fra la Francia e la Germania, come sempre è stata l’UK.

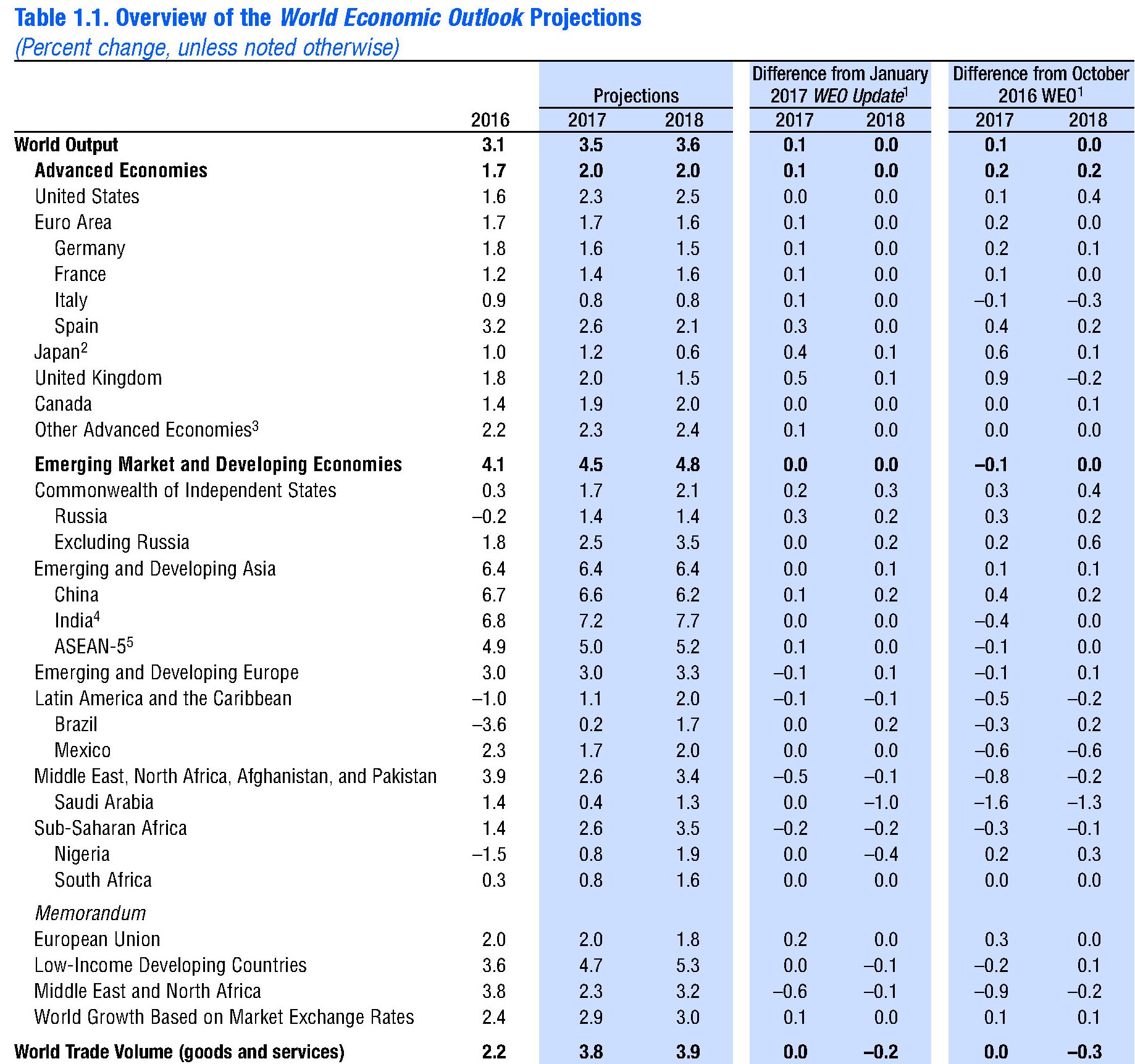

Sicché capite bene perché gli aruspici del FMI, nel loro ultimo World economic outlook, accanto alla constatazione che “l’economia prende slancio”, si spertichino a parlare dei rischi che arrivano dalla politica per la timida ripresa economica che si prevede per quest’anno e il prossimo. A proposito: beccatevi questo.

Notate che le previsioni sono buone persino per il commercio internazionale, che ogni giorno si becca una sberla da Mister T. L’ultima è la firma dell’ordine esecutivo per rivedere sistematicamente le leggi che determinano le policy con le quali gli Usa disciplinano gli acquisti di merci, e le esenzioni esistenti per i partner commerciali, oltre che rivedere gli accordi che disciplinano l’ingresso di lavoratori stranieri. Insomma, il solito simpaticone.

Giusto per ricordarvi chi passa i guai se Trump fa Trump, guardate questo specchietto messo a disposizione dal WEF.

Dopodiché guardate quest’altro grafico che vi fa capire quanto sia peloso il “protezionismo” Usa.

Quella che vedete, è la produzione di shale Usa cresciuta di circa 76 mila barili in un mese arrivando a al record di 2,36 milioni. Notate come la produzione si impenna sul finire del 2016, probabilmente a causa dell’accordo Opec del 30 novembre che ha condotto al taglio della produzione Opec e Russa. Non certo di quella Usa, che anzi è stata stimolata dal rialzo dei prezzi seguito all’intesa.

Vi saluto con una notizia che arriva dal paese della Grandi Speranze – quello col pil del primo trimestre al 6,9% – che mi ha provocato un certo prurito.

I prezzi delle case in Cina sono cresciuti dell’11,8% su base annuale a febbraio 2017. Ma non chiamatela bolla. E’ ben altro.

A domani.

La fine del denaro a basso costo

Benvenuta e insieme temuta, la normalizzazione monetaria iniziata negli Stati Uniti è destinata ad estendersi in tutto il mondo una volta che l’Europa confermerà l’andamento della ripresa in corso e inizierà a guardare con occhi diversi inflazione e tassi di interessi. Entro la fine dell’anno potremmo trovarci con altri due rialzi dei tassi Usa, e la fine dell’acquisto di asset da parte della Banca Centrale Europea, già ridotti da 80 a 60 miliardi al mese, con scadenza a dicembre 2017, mossa che evoca un rialzo dei tassi che anche di recente Francoforte ha ripetuto di non avere in programma nel breve termine, ma che comunque a un certo punto diverrà ineludibile. Specie se l’inflazione tornerà a puntare verso il 2%, come ha fatto in questo inizio d’anno prima di raffreddarsi insieme alle quotazioni petrolifere.

Benvenuta, la normalizzazione monetaria, perché ormai non si contano più gli allarmi degli osservatori circa gli effetti perversi che accompagnano gli accomodamenti monetari, giudicati il male minore quando l’economia non si reggeva in piedi, e adesso visti con sospetto e crescente preoccupazione a causa delle distorsioni che hanno provocato e tuttora provocano nel sistema finanziario, sia alle banche, cui sono stati erosi i margini di profitto, sia al sistema assicurativo e previdenziale che sta vivendo sulla sua pelle la difficoltà di dover far quadrare i conti in un sistema che ha praticamente azzerato i rendimenti a lungo termine nei prodotti di qualità mentre le compagnie devono farsi carico di piani assicurativi e pensionistici parecchio onerosi.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cronicario: Il genio cioccolataio Kinder e quello fiscale del governo

Proverbio del 14 aprile Noi prendiamo in prestito la terra dai nostri figli

Numero del giorno: 232.000.000 Surplus bilancia turistica italiana a gennaio

Confesso: avevo voglia di fare un Cronicario leggero oggi, visto che non solo è venerdì – e ci stava tutto il cazzeggio – ma è pure venerdì santo, che per i senza Dio significa solo ponte lungo, e quindi super cazzeggio.

Per darmi un tono, e rimanere in tema, visto che siamo tutti alle prese con l’uovo pasquale, avevo selezionato notizie del genere.

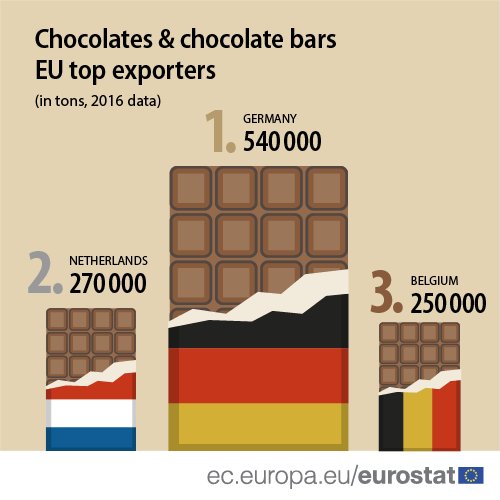

e per vellicare i bassi istinti di molti anche questa, che – lo confesso – mi ha lasciato a bocca aperta.

Cioé la Germania vince pure sull’export di cioccolata. Improvvisamente ho capito perché l’italiana Ferrero usa il marchio teutonico Kinder. In pratica usiamo il trucco del Parmesan per vendere cioccolata. Anzi, siamo gli antesignani del Parmesan.

Vabbé, insomma, il tono era il solito cazzeggio del venerdì. Ma poiché è venerdì santo, dicevo, mi sono ricordato che in questa ricorrenza si celebra anche la Via Crucis che quand’ero bambino mi spaventava a morte: mi faceva l’effetto di un film horror. Sicché, sempre per rimanere in tema, ho cercato qualcosa che fosse tragica abbastanza e, sfogliando l’ultimo Bollettino di Bankitalia, ho trovato questo:

Non so perché ma i quattro diversi periodi mi hanno fatto venire il mente le stazioni della Via Crucis, col governo a trainare sulla spalle una croce, quella del debito pubblico, che cresce di stazione in stazione, visto che siamo riusciti a peggiorare ogni anno gli obiettivi sia di indebitamento che di avanzo primario. Cioé il contrario di quello che avremmo dovuto fare se fossimo stati coscienziosi.

Poi – sarà il clima pre-resurrezione – mi dico che questa cosa di sottolineare la via crucis fiscale del nostro governo è un chiaro atto di contrizione. In realtà il genio fiscale del governo è paragonabile almeno a quello commerciale della Ferrero: entrambi vendono con italica destrezza dolcezze e buonumore, sotto forma di cacao e zucchero la prima, e di provvidenze il secondo. A pochissimi piace un governo amaro come la cioccolata al 90%, e il fatto che esista questa minoranza, non vuol dire che meriti di essere servita più di tanto: tanto si lamentano comunque. Però gli auguri li faccio pure agli amanti dell’amaro Ne avremo bisogno tutti.

Ci rivediamo dopo pasquetta.

Cartolina: La socializzazione delle perdite

Nell’abbracciarsi quasi erotico col quale la curva in rialzo del debito dei governi incontra quella al ribasso del settore finanziario si raffigura il significato della gigantesca socializzazione pubblica delle perdite private che si è consumata in questi anni. Solo la cattiva coscienza di chi pensa le banche nemiche del popolo può alimentare la narrazione secondo la quale questo passo è stata una disgrazia, mentre lo sarebbe stata il non farlo. Usare i soldi di tutti per salvare i soldi di tutti: di questo si è trattato, e faremmo bene ad accettarlo. Anche perché diverso e più profondo è il danno che la socializzazione delle perdite genera in una società, ragion per cui dovremmo sempre evitare di farvi ricorso. Questi eventi, difatti, diffondono come una peste il senso del fallimento, da cui si originano lo sconforto e la paura. Poiché tutti perdiamo, nessuno crede più di poter vincere. E non basta una ulteriore iniezione di denaro di tutti – come ci vogliono far credere – per far tornare a tutti la voglia di far denaro. Serve altro. Nessuno sa cosa sia. Forse il tempo.

Cronicario: Inflazione e Pil vanno giù, ma l’importante è partecipare

Proverbio del 13 aprile Il sogno non ha testimoni

Numero del giorno: 9.000.000.000 Prima emissione di bond islamici dell’Arabia Saudita

Tranquilli, l’inflazione si rilassa più o meno in sintonia, pure se in ritardo, con l’andamento del petrolio, che adesso sta risalendo ma prima è sceso, giusto in tempo per far distendere un pochino i prezzi e con loro la Bce, che già soffriggeva in salsa tedesca.

E infatti a marzo la Germania ha fatto un +1,6 di inflazione su base annua, che è solo un paio di decimi di punto sopra l’1,4 italiano e addirittura cinque decimi di punto sopra quella francese, che perciò sta al’1,1% e state certi che la Bce ha registrato bene questo dato mentre quello tedesco le è scivolato addosso.

Peraltro laggiù, dopo le Alpi, si vota fra una decina di giorni e Madame Le Pen ancora spauracchia. Figuratevi quanto gli importa dell’inflazione tedesca alla Bce. Il problema semmai è che succederà quando il rialzo del petrolio tornerà a far brillare i prezzi. Ma c’è tempo: in Germania si vota solo a settembre.

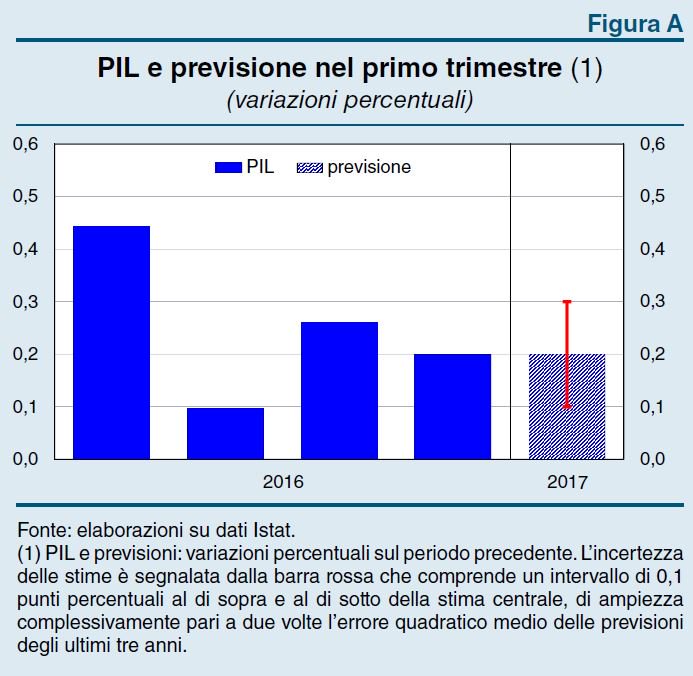

Quanto a noi, me la cavo con la auguste parole della Banca D’Italia che ha lanciato il suo Bollettino trimestrale proprio mentre stavo qui a scervellarmi, e per fortuna perché stavo a secco di idee. Qui ne trovo a bizzeffe. A parte l’inflazione, che l’occhiuta via Nazionale fotografa in media all’1,3% sul primo trimestre 2017 “il livello più elevato degli ultimi quattro anni”, a far titolo è il dato previsionale sul pil del primo quarto dell’anno, che viene visto in crescita dello 0,2.

In pratica la metà del primo trimestre 2016.

A questo straordinario risultato hanno contribuito positivamente i servizi, al contrario dell’industria.

E visto che siamo in vena di buone nuove ve ne diamo un’altra: gli scambi internazionali, dai quali notoriamente dipende gran parte del nostro buon umore, sono in espansione. E dovremmo pure essere contenti che nel primo bimestre la disoccupazione sia scesa all’11,7%. Vuol dire che sono aumentate le persone al lavoro? Non la fate troppo facile.

Se aumenta l’occupazione non vuol dire necessariamente che aumenti la partecipazione. Comunque l’Ocse, ha pubblicato il dati sulla partecipazione al lavoro nell’area e i dati evidenziano un miglioramento.

Solo che se guardate ai dati italiani scopriamo che da noi la partecipazione al lavoro sta un bel po’ sotto la media, e siamo pure migliorati: siamo passati dal 55,9% del quarto trimestre 2014 al 57,3 di fine 2016. Non saremo la Germania, che sta sopra il 75%, ma l’importante è partecipare, mica vincere. Se partecipassimo di più sarebbe ancora meglio.

A proposito, oggi l’Ocse ha rilasciato pure la sua survey sul Giappone che mi ha ispirato un pensiero zen: In Giappone l’economia suona come il battito di una mano sola.

Meditate su questi grafici.

E se pensate che il Giappone ha pure un debito pubblico che supera il 200% del Pil, il nostro misero 132,6% censito da Bankitalia in aumento di appena mezzo punto nel 2016, non è altro che il vaticino del migliore dei futuri possibili.

Moriremo giapponesi. O al massimo cinesi.

A domani.

La grande trasformazione della ricchezza italiana

Forse è terminata, forse no, ma una cosa la possiamo dare per certa: il mattone italiano ha subito una notevole cura dimagrante che Istat ha calcolato nell’ordine del 14,6% fra il 2010-16. Il settennio terribile dell’immobiliare, che ha sconvolto il settore delle costruzioni e generato moltissime delle sofferenze che tormentano le nostre banche.

Un numeretto rilasciato di recente da Istat accende un lumicino in una delle notti più scure della nostra storia recente. Il dato ci dice che l’IPAB, che sta per indice prezzi abitazioni, nel quarto trimestre 2016 ha avuto una variazione trimestrale nulla e una annuale – quindi rispetto all’ultimo trimestre del 2015 – positiva per lo 0,1%. Poco più che nulla, ma comunque importante se si considera che nel terzo trimestre 2016 il dato annuale segnava ancora un calo dello 0,9%. E’ ancora presto, tuttavia, per dedurne che il periodo delle vacche magre sia terminato. Complessivamente, infatti, anche il 2016 è stato un anno di calo delle quotazioni, anche se solo per lo 0,7%. Le quotazioni sono calate, ma rallentando la perdita, che nel 2014 era stata del 4,4% e l’anno successivo del 2,6%, probabilmente anche in virtù dell’aumento delle compravendite, che nel 2016 sono aumentate del 18,9% secondo i dati dell’Osservatorio del mercato immobiliare dell’agenzia delle entrate.

La crisi, tuttavia, ha lasciato non poche macerie. Se scomponiamo l’indice distinguendo fra abitazioni nuove ed esistenti, osserviamo che c’è ancora una marcata differenziazione degli andamenti e soprattutto nei valori delle due categorie (vedi grafico). In sostanza, mentre le abitazioni nuove hanno quasi del tutto recuperato il livello 100 del 2010 – stanno ancora sotto di circa il 2% – le abitazioni esistenti esibiscono un indice di quasi il 20% inferiore a quello’anno: il 19,6%. E’ qui che la crisi ha colpito duro erodendo una quota significativa della ricchezza delle famiglie italiane che, com’è noto, è in gran parte fondata sulla prima casa di proprietà. La media del 14,6 di perdita di valore, quindi, nasconde una profonda differenziazione fra le diverse categorie di immobili.

Se volessimo avere un’idea – necessariamente approssimativa ma comunque sensata – di quanto abbia significato in perdita di valore per le famiglie italiane questo settennio terribile, potremmo servirci del database Istat che misura il valore delle abitazioni attingendo dai conti nazionali, riferiti alle attività non finanziarie. I dati (vedi grafico) quotano in circa 4.688 miliardi il valore delle abitazioni delle famiglie consumatrici. Il dato è aggiornato a settembre 2016 ed è riferito all’anno 2015, quindi non tiene conto del calo ulteriore registrano l’anno scorso. Dal picco raggiunto nel 2011, quando questa categoria quotava un valore immobiliare di 4.976 miliardi al valore di fine 2015 a valori correnti. Parliamo di 288 miliardi, una roba che vale il 18% circa del nostro pil.

Questo vuol dire che siamo più poveri? Non esattamente. Di recente il governatore di Bankitalia Visco ha ricordato in Senato che la ricchezza totale delle famiglie italiane, riferita al 2015, rimane intorno ai 10 trilioni di euro, dei quali tre quarti sono attività reali (in gran parte abitazioni, ma non solo) e circa 4.000 miliardi sono attività finanziarie. Nel suo intervento Visco ha sottolineato come i tempi recenti si connotino per una spiccata propensione alla liquidità da parte dei risparmiatori. Costoro, insomma, preferiscono tenere gran parte di questa ricchezza finanziaria in strumenti a breve e brevissimo termine, a cominciare dai depositi che assorbono il 27,2% del totale, vicino al livello del 31,8% del 1990 che evoca memoria di tempi assai diversi dal nostro, salvo forse per la turbolenza. In ogni caso, la quota di depositi era del 21,3% nel 2005, e questa differenza spiega bene come la crisi abbia reso i risparmiatori assai meno propensi a investire in strumenti di lungo termine. Rimane la domanda: siamo più poveri per colpa del crollo del mattone? Forse la risposta più corretta è che siamo diversamente ricchi.

Per osservare questo andamento ci viene in aiuto l’ultimo rapporto Consob sulle scelte di investimento delle famiglie italiane. non servono molte parole, basta un grafico. Come si può osservare, la linea della ricchezza netta, ossia senza i debiti, è rimasta sostanzialmente piatta dal 2008 in poi. A cambiare è stata la distribuzione interna. Dal 2012, in particolare, il dimagrimento del mattone è stato grossomodo compensato dall’aumento di valore degli asset finanziari. Tutto come prima? Non proprio. Innanzitutto il calo dei valori immobiliari ha colpito in media tutti i proprietari di casa – ricordo che abitiamo in un paese dove i due terzi circa delle famiglie hanno una casa di proprietà. al contrario l’aumento di ricchezza finanziaria ha favorito chi ne era provvisto, e ancor di più chi ha rischiato investendola, non certo chi ha tenuto i soldi in banca. E poi c’è un’altra cosa. Avere meno ricchezza reale e più ricchezza finanziaria significa che abbiamo scambiato la solidità del mattone con la liquidità. Che in tempi di volatilità ci mette poco a diventare gassosa.

Cronicario: L’Europa ride, l’Opec piange. La Cina è la cura

Proverbio del 12 aprile Le ferite provocate dalle parole non guariscono

Numero del giorno: 29,2 % di consumatori di alcolici fuori pasto in Italia

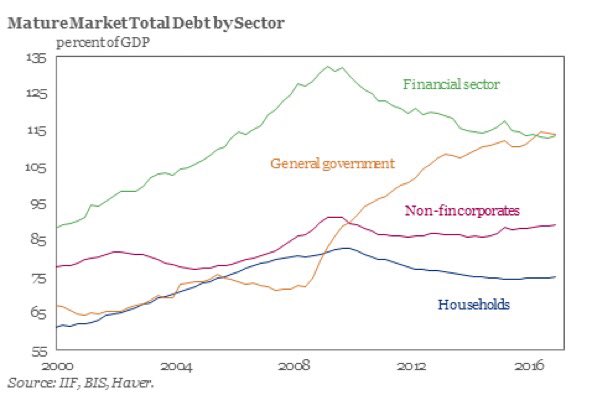

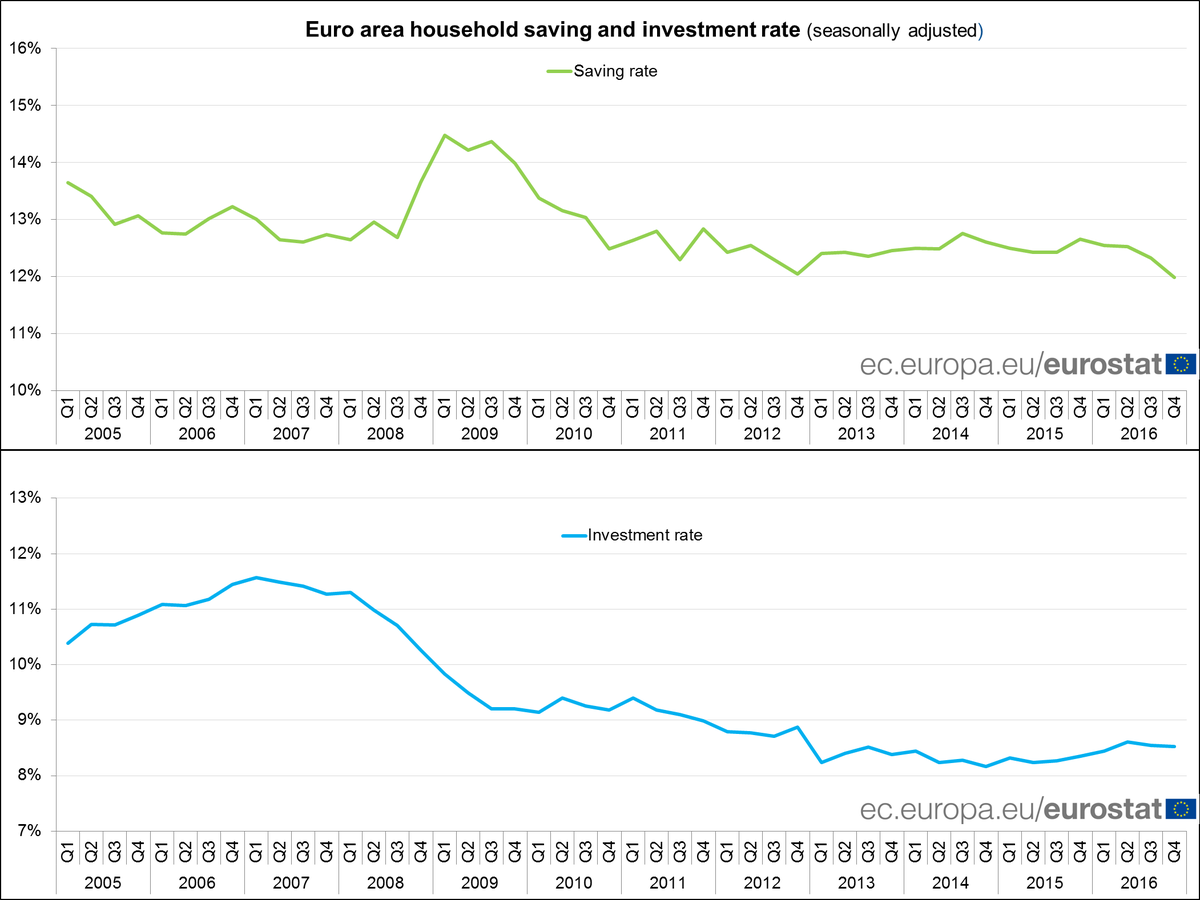

Siccome alla fine ci dicono che è tutta una questione di soldi, rifatevi gli occhi con gli ultimi conti dei settori istituzionali dell’Eurozona. Mi limito alle famiglie perché in fondo raccontano tutta la storia.

Come vedete non si può dire che viviamo sotto il sole splendente di luglio, ma il freddo dell’inverno è un lontano ricordo. Sempre in media, ovviamente, quindi con un sottofondo di bugia. E’ interessante notare che pure Eurostat ha diffuso i dati del quarto trimestre.

Notate che il tasso di risparmio è lievemente diminuito, mentre quello di investimento è rimasto stabile, all’8,5%. Ciò implica necessariamente, visto che i redditi sono cresciuti, che siano aumentati i consumi, che infatti, e non a caso, hanno guidato la crescita dell’area nel 2016, anno in cui l’EZ ha persino superato gli Usa nella crescita del Pil.

L’Europa insomma può (o almeno dovrebbe) stare allegra. E invece facciamo di tutto per deprimerci, pensando ad esempio alle elezioni francesi, che hanno scatenato i Grandi Cazzeggiatori del cronicario globale. Evito la trappola e scappo in Gran Bretagna, con la scusa che sono usciti gli ultimi dati sul mercato del lavoro, che sono niente male per gli standard Uk.

Ma la notizia più divertente la leggo sul WSJ: “La produzione di petrolio Opec declina, mentre quella di shale Usa aumenta”. Ora non è che servisse essere fenomeni per capire che sarebbe successo. Però a quanto pare sì. Rimane il fatto che la produzione Opec a marzo è vista in calo a fronte di un notevole aumento della scorte.

Che fine farà il prezzo del petrolio? Per ora resiste. Un po’ come fa il commercio internazionale previsto in crescita nel 2017. Semmai è l’Opec che piange. Resisterà con questi tagli? Ah saperlo.

Infine una notizia di colore che di sicuro apprezzeranno gli assai amati lettori di Crusoe, che se ancora non lo conoscete non è mai troppo tardi, che giusto un paio di settimane fa sono stati intrattenuti con il racconto delle meraviglie del settore farmaceutico e della straordinaria crescita della Cina in questa industria. Oggi anche il WSJ se n’è accorto.

L’Europa ride, l’Opec piange. La Cina è la cura.

A domani.

I consigli del Maître: Il boom degli antidepressivi e quello del mattone

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

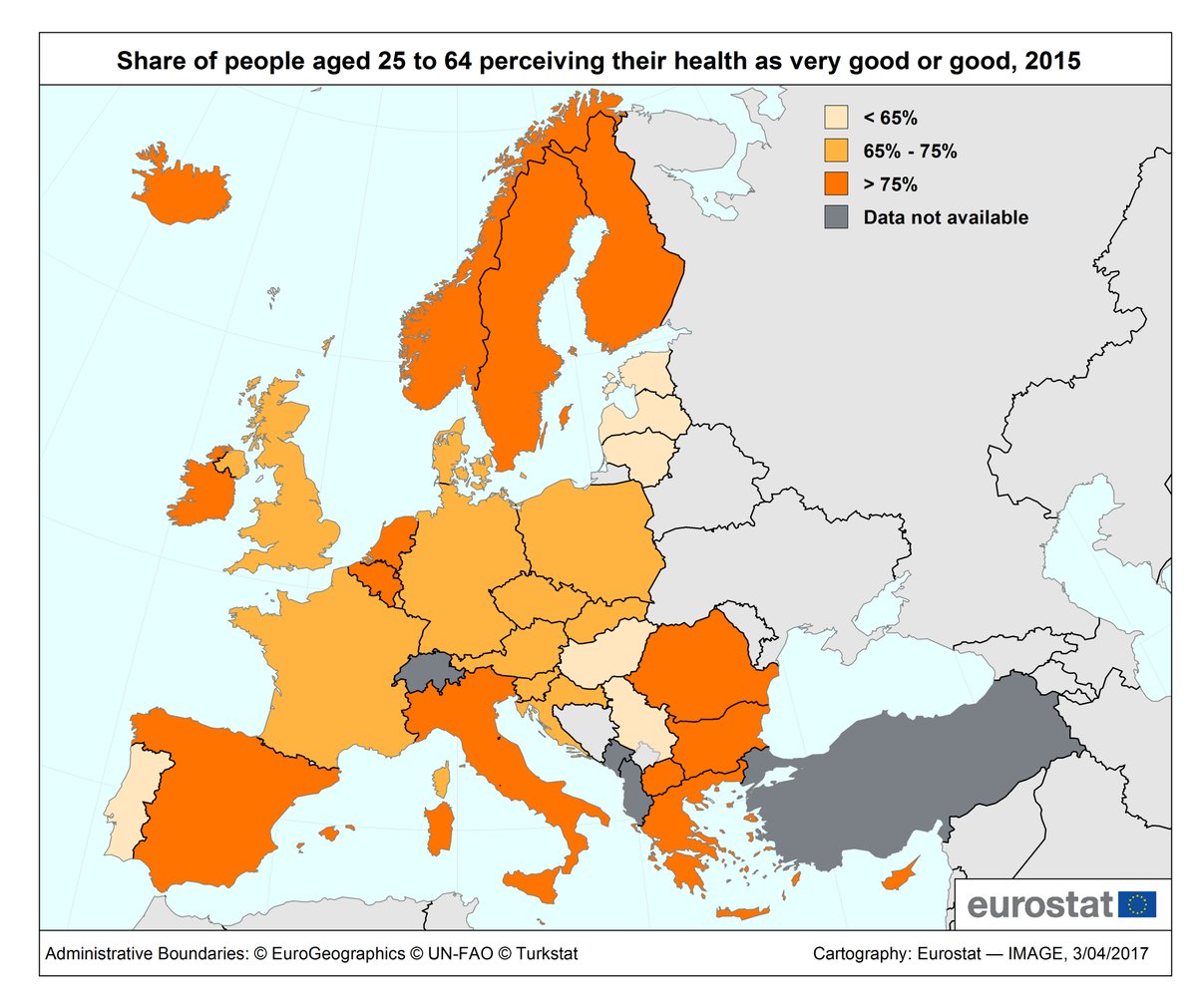

Poveri ma sani. La settimana scorsa, in occasione del World Health day, diversi istituti hanno rilasciato alcune informazioni interessanti che servono anche a sfatare alcuni luoghi comuni. Una di queste, rilasciata da Eurostat, dice che Grecia e Cipro sono i paesi con il maggior numero di cittadini che dice di avere una salute buona o molto buona, pari all’85% dei 15-64enni.

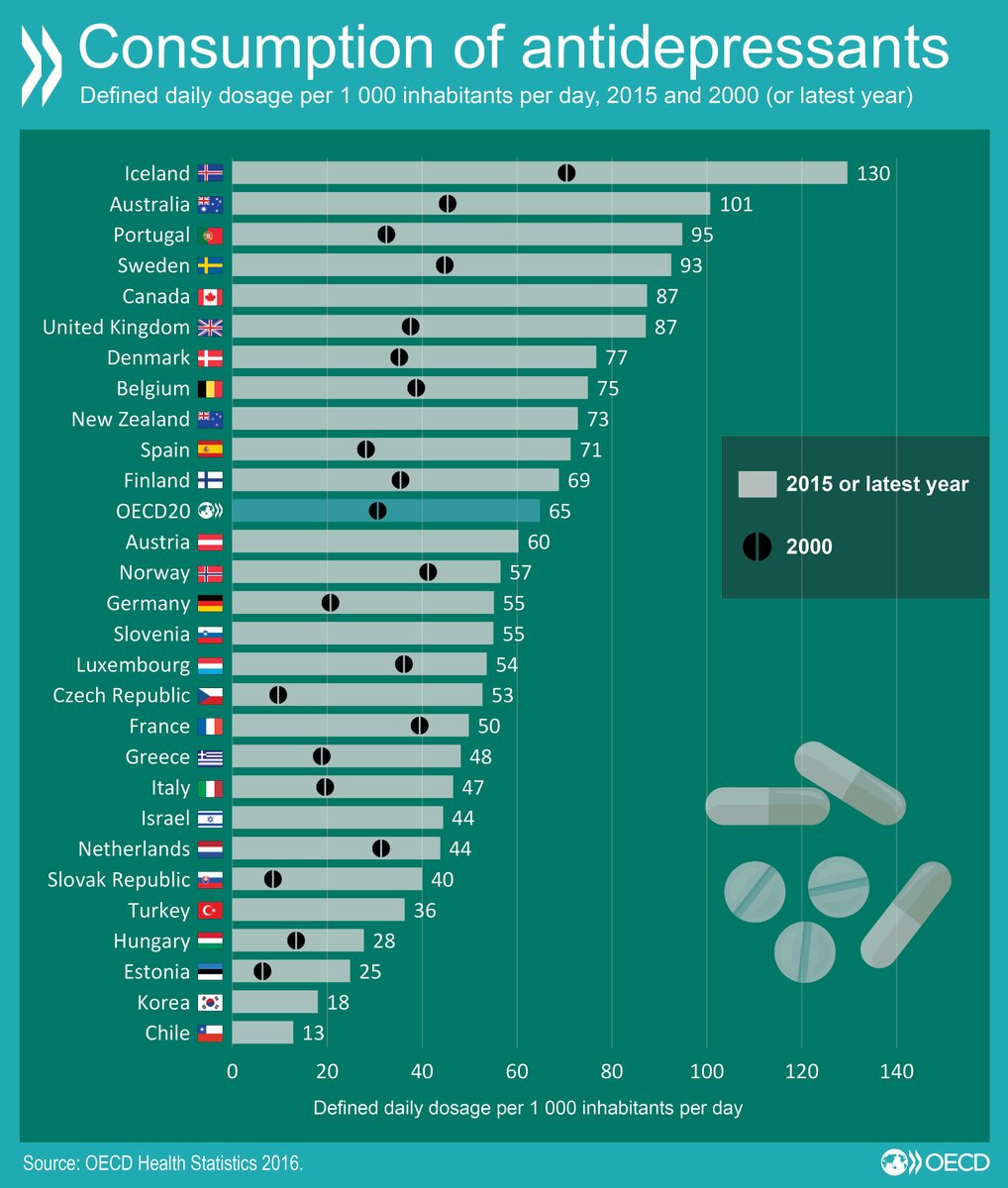

Come si vede dal grafico, anche noi italiani siamo messi abbastanza bene, a conferma del fatto che le difficoltà economiche – e la Grecia e Cipro ne hanno viste assai peggiori delle nostre – non sempre – o almeno non subito – hanno impatti sul benessere autentico della popolazione. Sempre la Grecia, ad esempio, si segnala per un numero moto basso, il 4,7%, di persone che soffrono di depressione e sta in coda alla classifica preparata da Ocse per il consumo di antidepressivi. In testa ci stanno gli Islandesi.

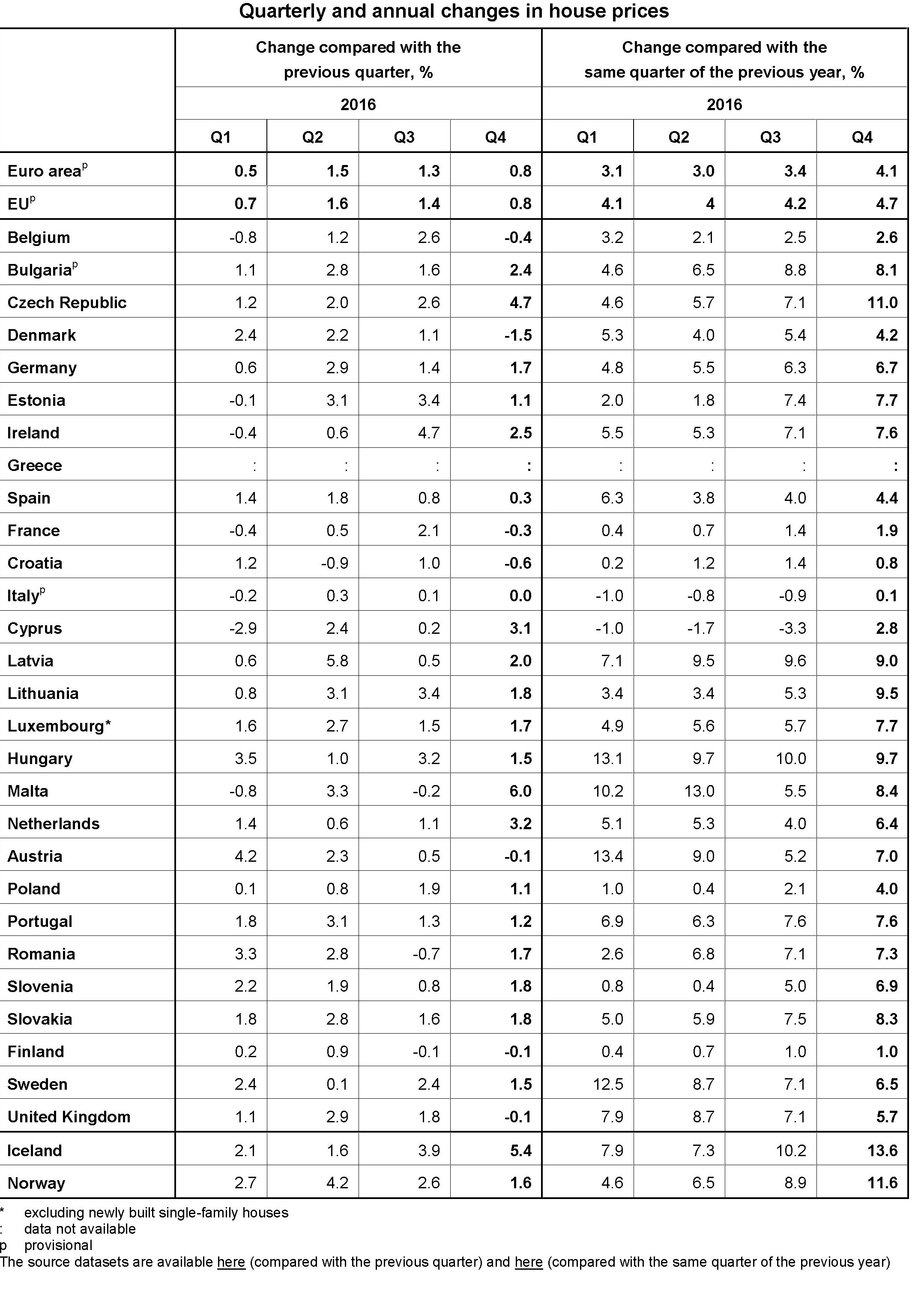

Il boom del mattone in Europa. Eurostat ha rilasciato i dati dell’andamento del mercato immobiliare nell’euro area e nell’Ue nell’ultimo quarto del 2016. Su base annuale i prezzi sono cresciuti del 4,1%, ma come sempre con grandi differenze fra i vari paesi. In Italia, ad esempio, la crescita è stata appena dello 0,1%, il primo dato positivo da diversi e dopo un calo dell’indice dei prezzi di oltre il 14% dal 2010. Ma la vera sorpresa è la Germania, dove i prezzi sono cresciuti del 6,7% su base annua, più dell’UK, con poco del 5% e dell’Olanda, dove i prezzi sono molto tirati (+6,4%) da diverso tempo. Si segnalano prezzi molto caldi anche nella parte orientale dell’Europa. Insomma, la ripresa del mattone sembra essersi avviata sul serio, ma è ancora presto per capire quanto sarà duratura e soprattutto sostenibile.

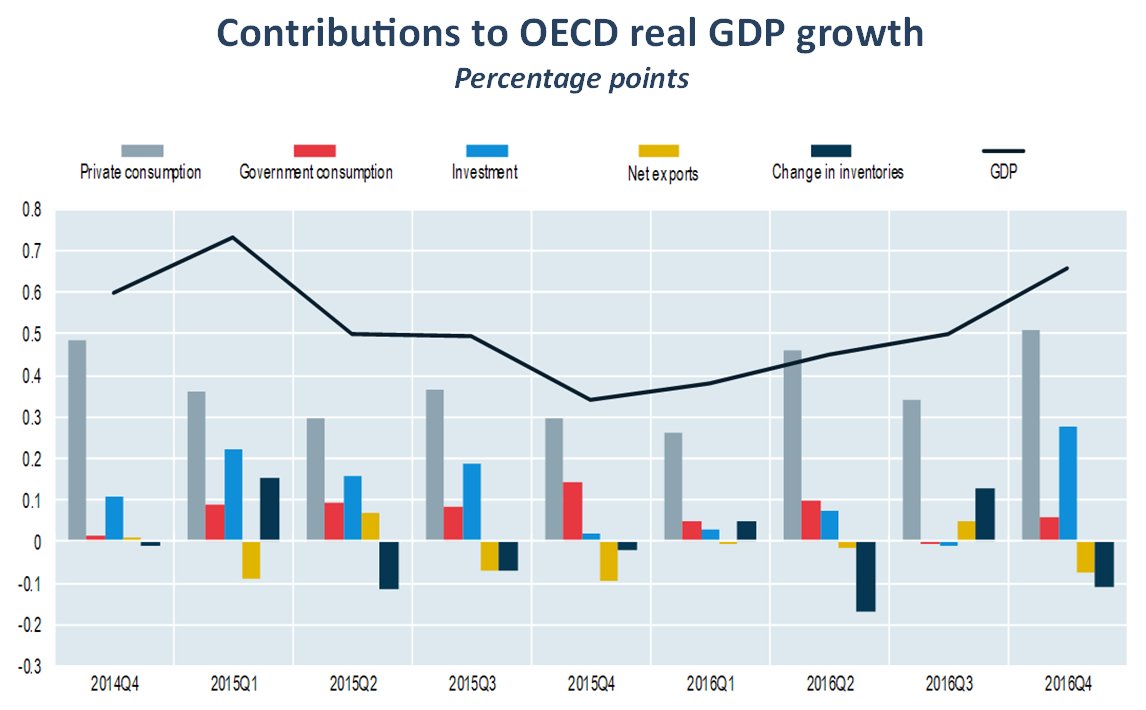

Si cresce grazie a consumi e investimenti. L’Ocse ha rilasciato una interessante ricognizione che fa il punto sulle varie componenti che hanno contributo alla cresciuta del pil nell’intera area nei vari trimestri dall’ultimo del 2014.

Si osserva chiaramente che, specie nell’ultimo quarto, uno degli impatti più rilevante, dopo il consumo privato, è arrivato dagli investimenti, che hanno contribuito per oltre 0,3 punti alla crescita dello 0,7 registrata rispetto al trimestre precedente. E’ interessante osservare che l’export netto. Al contrario, ha offerto un contributo negativo. Il segnale è interessante perché mette in secondo piano le esportazioni rispetto all’autentico driver della crescita, ossia il consumo privato e poi gli investimenti. Sarà per questo che pochi giorni fa dalla Bce è arrivato l’invito a fare aumentare i salari, la via più facile per fare aumentare i consumi e l’inflazione. Ma non è detto che sia anche la migliore. Chi ha la memoria lunga lo sa bene.

L’età del mattone. Gli andamenti demografici sono i migliori previsori del tasso di investimento nel settore residenziale. Così almeno conclude la Banca di Francia una ricognizione pubbicata la settimana scorsa dove si esamina l’andamento dei tassi di investimento residenziali rispetto al Pil nella zona euro e si mette in correlazione con l’andamento demografico. Come si osserva nella zona considerata il tasso di investimenti residenziali, dall’esplodere della crisi, è stato regolarmente inferiore alla crescita del pil. E secondo gli studiosi la chiave per comprendere questo andamento è il ciclo demografico. Contrariamente a quanto si crede, scrivono, non è la variabile finanziaria a fare la differenza, quindi la disponibilità di credito o il livello dei tassi, ma l’età. In particolare un aumento dell’1% nel numero delle persone di età compresa fra i 20 e i 49 anni è correlato con un aumento dell’1% del tasso di investimento nel settore immobiliare.

Fonte: Banca di Francia

Con i nostri tassi di crescita della popolazione c’è poco da stare allegri. L’immobiliare in futuro rischia di rimanere stagnante a lungo.

Cronicario: In Italia calano le sofferenze, non le tasse

Proverbio del giorno Le anime forti hanno volontà, quelle deboli desideri

Numero del giorno: 0,8 Crescita %prestiti al settore privato italiano su base annua

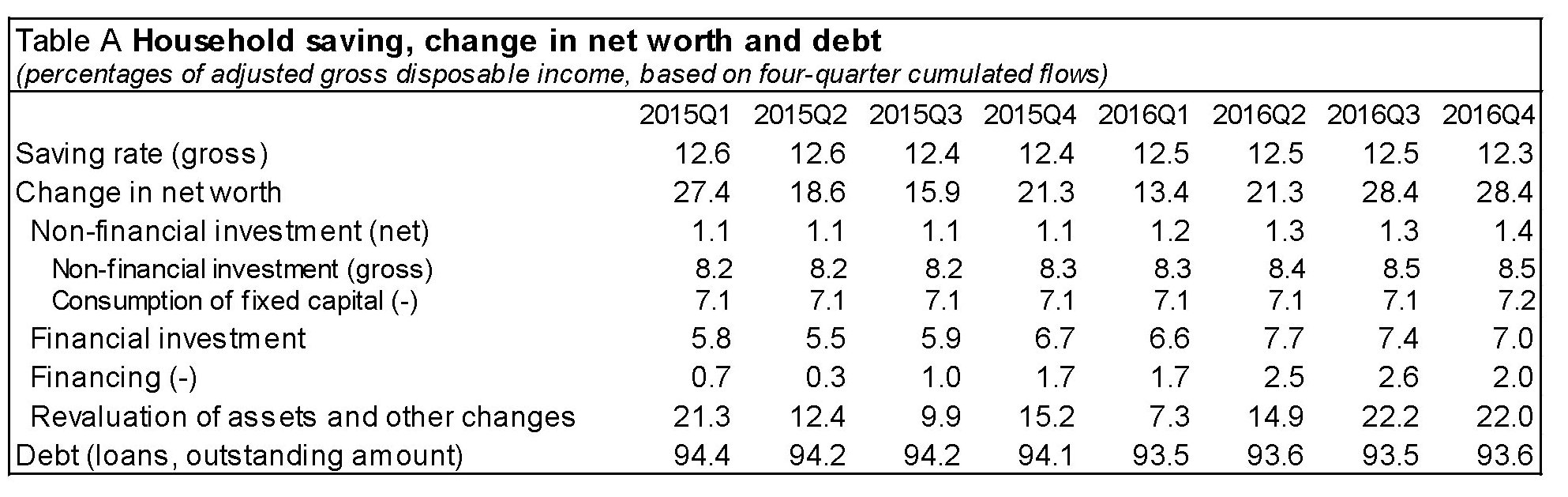

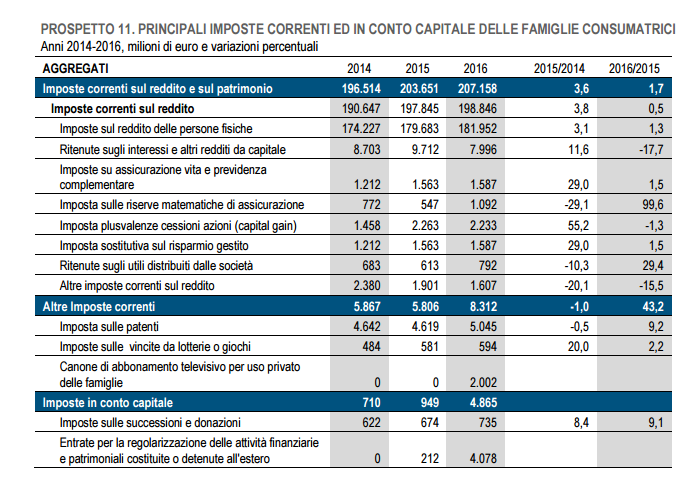

In America due cose sono ritenute sicure: la morte e il pagamento delle tasse. Qui da noi, nel Belpaese, solo una, perché di morte, superstiziosi come siamo, non parliamo mai: le tasse. Non nel senso che le paghiamo – c’è sempre una qualche voluntary disclosure in agguato – ma nel senso che aumentano sempre. Quando vi dicono che il governo – qualunque governo – ha diminuito le tasse, non credetegli: è una bufala. Poi prendetevi l’ultima release Istat sui conti nazionali e sbattetegli in faccia questa tabella.

Come si può osservare; nell’ultimo triennio in aggregato le imposte sono aumentate, e mi piacerebbe pensare che sia dipeso dal fatto che hanno pagato più persone o perché abbiamo prodotto più reddito, non perché sono state aumentati surrentiziamente i prelievi a carico di chi le pagava già.

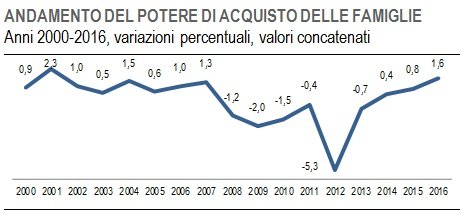

In ogni caso i conti raccontano di un’Italia che sta un filo meglio, almeno relativamente alla contabilità. Il risparmio aumenta

grazie alla crescita del potere d’acquisto

ma rimane il fatto che “l’incidenza delle imposte sul reddito disponibile è diminuita per le società finanziarie e non finanziarie, mentre è lievemente aumentata per le famiglie”. Che sentitamente ringraziano e strizzano i consumi per pagare le imposte. Ma anche per fare un qualche debituccio, visto che le banche sono tornate a far credito al settore privato, secondo le ultime rilevazioni di Bankitalia e sono proprio le famiglie a tirare la volata con una crescita del 2,2% dei prestiti a loro concessi.

In calo, sempre a febbraio, invece il tasso delle sofferenze bancarie: l’11,7% a fronte del 12,2% di gennaio. Fisco a parte, si soffre di meno.

Il terzo tema della giornata lo lancia l’istituto di statistica tedesco che pubblica una gradevole statistica sul costo di un’ora di lavoro per gli imprenditori dell’industria e dei servizi.

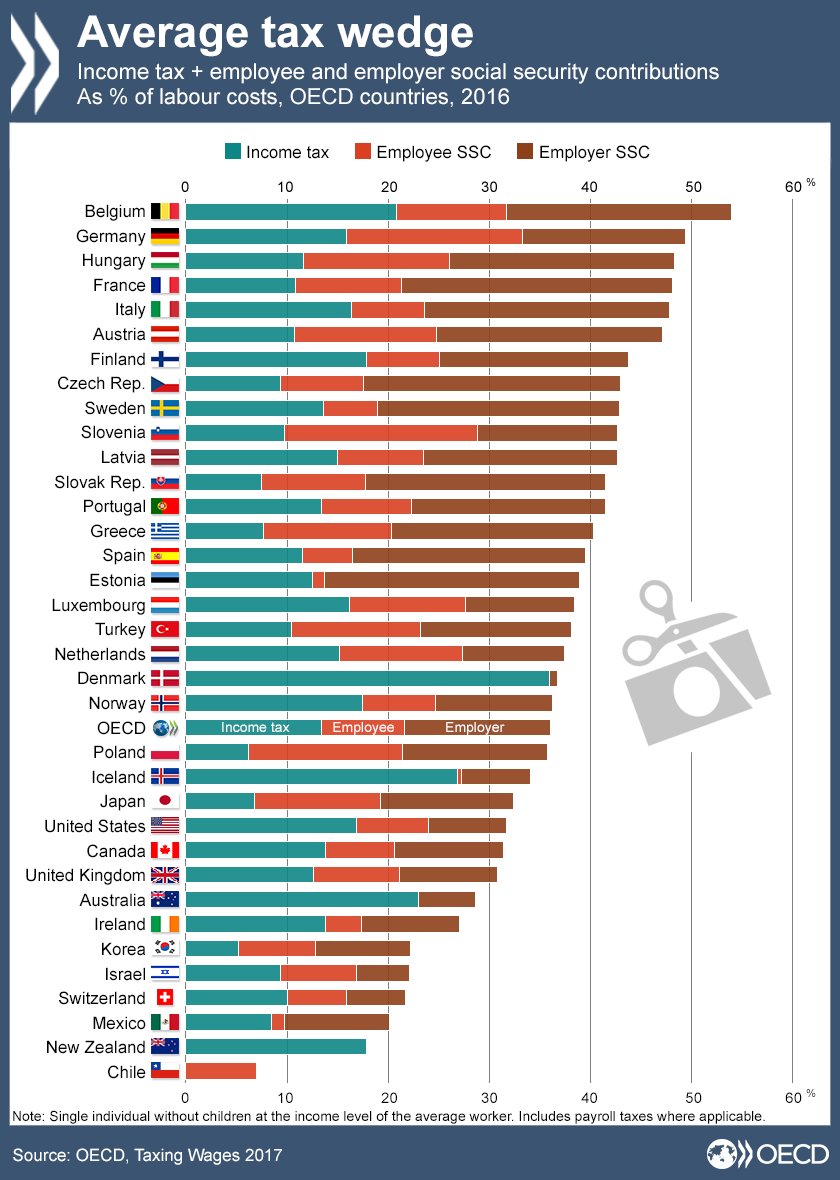

Ora vorrei che qualcuno dei tanti cervelloni che ci cullano con le loro certezze metafisiche ci spiegasse come fa la Germania ad essere più competitiva di noi malgrado abbia un costo del lavoro più elevato. Se non ci credete, prendete anche la tabella OCSE, pure oggi sul pezzo.

Non so a voi, ma a me sorge il sospetto che i tedeschi vendano un sacco di roba perché producono roba di qualità, non (o almeno non solo) perché producono a costi competitivi. Ma se così fosse, che fine farebbe la Leggenda del Santo Svalutatore?

A domani.