Etichettato: the walking debt

Non si ferma l’invasione dell’acciaio cinese

In attesa di capire se la Cina verrà considerata o meno un’economia di mercato, è utile dare una lettura veloce a un recente report di Fitch sull’andamento del settore cinese della produzione di acciaio, assurto agli onori della cronaca al crepuscolo di quest’estate, quando la questione fu sollevata sul tavolo del G20. Il mondo scoprì i quel frangente che c’è un problema provocato dal fatto che la Cina esporta enormi quantità di acciaio grazie a un prezzo reso competitivo – o almeno così dicono i critici – dal sostanzioso sussidio garantito al settore dallo stato cinese.

Il problema dell’acciaio sicuramente è assai più profondo, come si può immaginare. E i reiterati allarmi sulla sovrapproduzione di questi anni riecheggiano quelli che dal secondo dopoguerra. Il fatto è che l’acciaio è l’anima del nostro sviluppo – si usa per fare auto, aerei e grattacieli – e quindi la più lampante cartina tornasole della sua debolezza. In tal senso, l’acciaio a basso costo cinese in mercati che sono già in affanno somiglia alla classica goccia che fa traboccare il vaso nelle relazioni internazionali e che oggi, all’indomani delle elezioni americane, rischia di innescare la revanche protezionista degli Usa.

I dati diffusi da Fitch confermano questo timore. L’agenzia stima che nel 2017 l’export rimarrà nell’ordine di circa 100 milioni di tonnellate (metric ton Mt) a causa “dell’apparente consumo piatto e della lenta capacità di razionalizzazione”. Smettere di produrre acciaio non è semplice, ovviamente. E nel caso cinese ancor di più, visto lo stretto legame fra l’industria e il piano di sviluppo che il paese si è dato dopo la crisi del 2008.

Per questa ragione Fitch stima che il consumo cinese di acciao rimarrà fra le 700 e le 705 tonnellate, “riflettendo l’andamento decrescente del settore delle costruzioni, la domanda stabile degli investimenti per infrastrutture e l’outlook positivo dell’industria automobilistica“. D’altra parte il tema della razionalizzazione rimane sul tavolo, e non solo perché ce l’ha messo il resto del mondo. La sovrapproduzione di acciaio rischia di danneggiare i cinesi prima e ancor più degli altri. L’auspicio è che si arrivi alla normalizzazione con una graduale riduzione di alcune decine di tonnellate da qui al 2020.

Fino ad allora però “l’export rimarrà alto” in ragione soprattutto della circostanza che i produttori cinesi godono di uno yuan debole e di prezzi più bassi delle materie prime. Fitch si aspetta anche lo stato provveda ad eseguire i piani per una riforma dell’offerta che “conduca a migliorare il legame fra queste aziende e lo stato”. Forse per farlo somigliare davvero a un mercato. Ma questo Fitch non lo dice.

Cronicario: Il capriccio di Trump mette in crisi la tirchieria Ue

Lunedì 21 novembre. Ogni riccio è un capriccio, diceva mia nonna, e perciò figuratevi che capricci verranno fuori da un uomo dotato di pettinature così elaborate.

Bloomberg, per dire, ne ha scovato uno: il Trump tantrum sul mercato obbligazionario.

Che vuol dire? Facile: aumentano i rendimenti e perciò le obbligazioni che avete nel cassetto valgono di meno. Potreste pure infischiarvene, se le conservate fino a scadenza. Ma il fatto è che non siete soli al mondo e ci sono entità astruse tipo banche e assicurazioni che con i market value delle loro obbligazioni devono tipo chiuderci i bilanci e calcolare gli indici di solidità finanziaria. Perciò il capriccio di Trump, traduzione libera del Trump tantrum, rischia di inzeppare più di quanto non lo sia già la caracollante finanza europea, già stressata dal problema più grave di tutti: la tirchieria.

Sempre Bloomblerg nota che nemmeno i tassi negativi riescono a frenare l’ossessione europea di mettere i soldi da parte. La sindrome di Arpagone s’è abbattuta su di noi trasformandoci in collezionisti di euro dei quali non sappiamo che fare e che perciò prestiamo all’estero.

Noi tirchi e Trump fa i capricci: secondo voi chi vince?

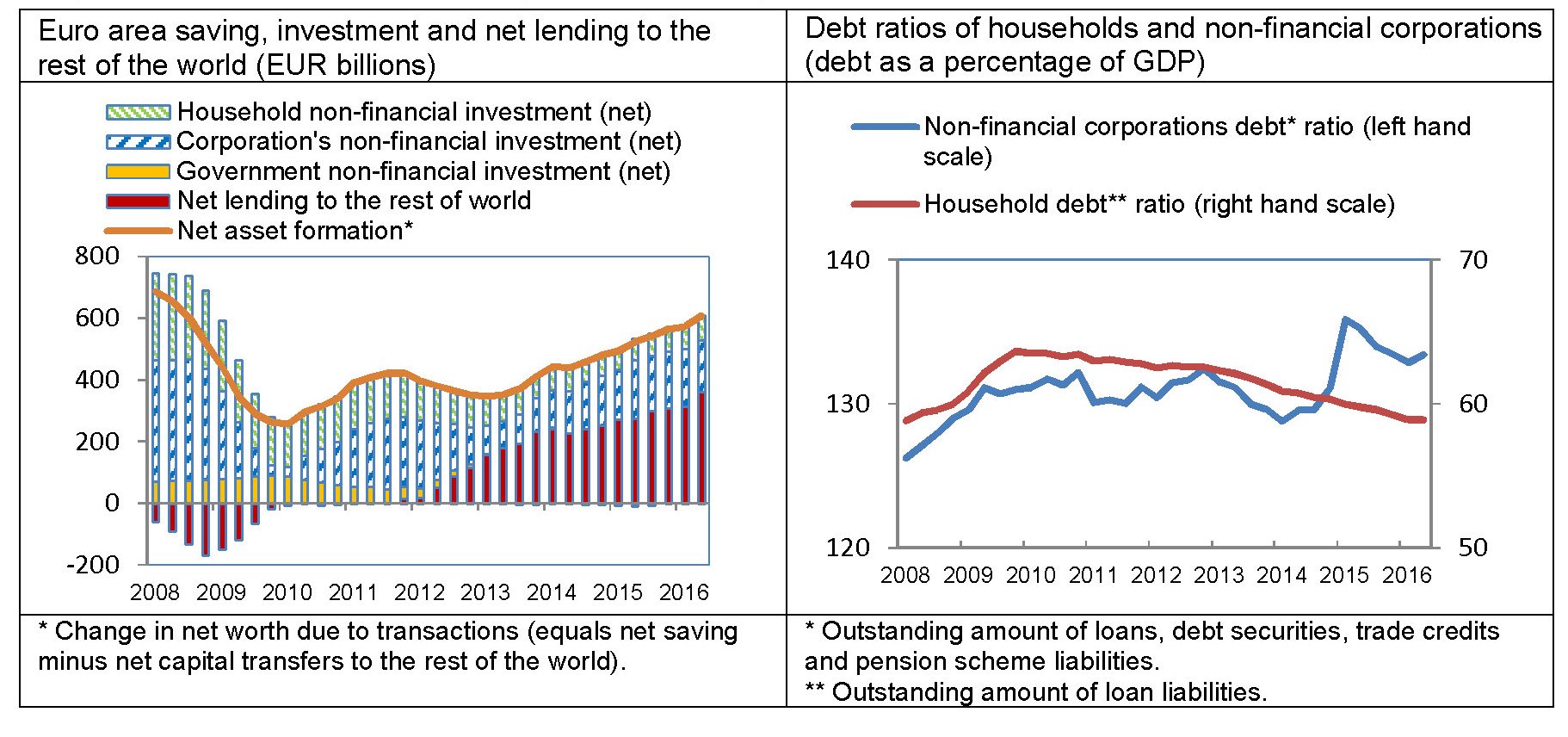

Una prima risposta mi arriva dall’Esm, il fondo europeo di stabilizzazione. Proprio oggi il direttore generale Regling ci ha regalato alcune perle di saggezza. La prima: una delle ragioni per le quali l’integrazione finanziaria si è ripresa così lentamente dopo la crisi è la bassa redditività della banche europee.

Il blu è il ROI delle banche Usa, insomma quanto rendono, il giallo quello Ue. Sono un paio di percento in più per gli Usa, mica scherzi. E notate che siamo pure migliorati rispetto al 2012 quano il ROI europeo era negativo per il 2% e quello Usa positivo per l’8%.

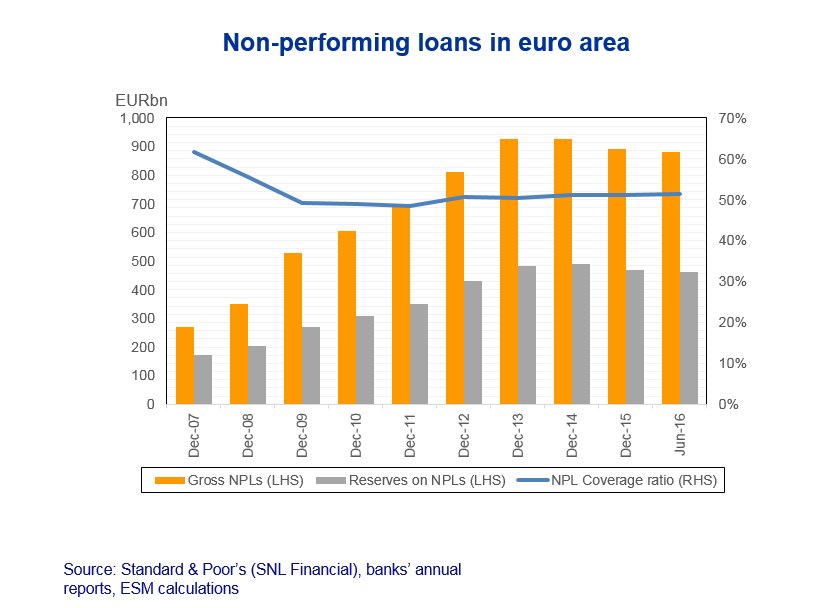

Seconda perla: gli Usa hanno meno sofferenze ma adesso anche in Europa stanno diminuendo.

Che è vero se guardate il giallo, ma di meno se osservate la striscia blu, che è bella piatta. Rimangono sul groppone delle banche europee oltre 800 miliardi di sofferenze lorde coperte si e no per la metà dalle garanzie. D’altronde si sa che i tirchi soffrono.

E sembra che soffriremo anche in futuro.

La linea rossa che vedete lassù è la crescita Usa che va verso il 3%, quella azzurra la nostra di noi europei, che galleggia sopra l’1,5%. Sempre Bloomberg, che oggi ce l’ha con noi, dice che i capricci di Trump, oltre a terremotare l’obbligazionario, faranno barba e capelli anche all’euro, ormai lanciato verso la parità sul dollaro, e che il piano di infrastrutture che SuperTrump tirerà fuori dal cilindro farà il resto.

Che sarà di noi, mi domando mentre osservo tristemente il Giappone annunciare il suo millesimo piano di stimolo à la Trump

E che sarà: sarà questo.

E per noi italiani quest’altro:

Vi do solo due numeri: il nostro Pil rimarrà sotto l’1% quest’anno e il prossimo. E poi la crescita delle importazioni è prevista superiore a quelle delle esportazioni, sempre quest’anno e il prossimo con un contributo negativo crescente dell’export netto sul pil. E chi ha orecchi intenda. Gli altri emigrino.

Il problema della tirchieria europea provoca anche effetti indiretti, tipo questo

con le borse dei paesi con le mani bucati che perdono e recuperano, come il Giappone, o che crescono e basta, come l’Uk e gli Usa, mentre Germania e Francia, epigone della tirchieria europea, sono in pareggio, nei due semestri dell’anno, o addirittura in perdita. La tirchieria ha finito col trasformarci in riccastri riottosi che più stanno bene e più si lamentano. Quando leggo che in Olanda sta covando l’ennesima bomba anti Ue sottoforma di euroscettici o come si chiamano adesso gli indignati speciali, mi rendo conto che il problema dell’Ue non è l’Ue, ma chi ci abita. Siamo profondamente ammalati di tristezza.

E scopro anche la cura: liberarsi di Bruxelles per smettere di essere tirchi. Entrare nelle nuova tendenza. Essere alla moda. Almeno per chi ci crede.

Chi legge il Cronicario già da giorni sa che il grosso della partita si giocherà ad aprile. E adesso dopo che Sarkozy è finito trombato dall’ennesimo sbracciatore

Capirete che qualcuno inizia a preoccuparsi sul serio.

Tocco ferro ed emigro sulle fasce del cronicario globale, dove trovo la notizia che il petrolio oggi rimbalza, notizia coccolatissima da Goldman Sachs tristemente nota per le sue previsioni errate sui prezzi del petrolio e per i suoi interessi di bottega sul prodotto e i suoi derivati (soprattutto questi), che oggi pronostica l’arrivo a 55 dollari nel 2017 mentre la ditta ha pensato bene di uscire dal business dello blockchain. Vuoi mettere le care vecchie materie prime?

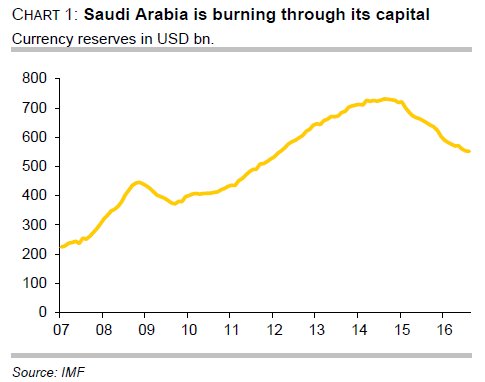

Tanto ottimismo è dovuto ai buoni auspici circa l’esito positivo del meeting di Vienna, quando l’Opec dovrebbe congelare la produzione, o almeno provarci. Ma questa fantasia dove fare i conti con un paio di dure realtà. La prima è che l’Arabia Saudita, che comunque è il pezzo grosso dell’Opec, ha ancora un notevole spazio di riserve per continuare a bruciarne: ha giù speso 167 miliardi di dollari, – altro che tirchieria europea – ma gliene rimangono 552. Più del doppio del 2007 quando comunque viveva benissimo e il dollaro valeva assai meno di oggi.

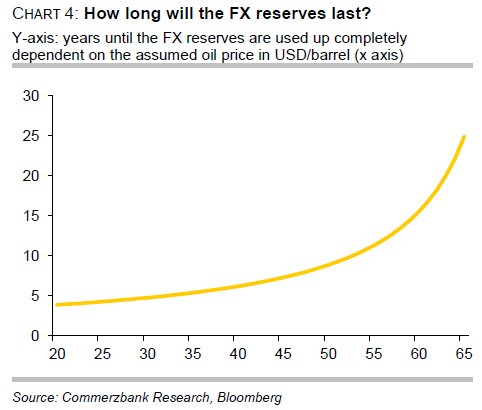

Inoltre secondo un grafico prodotto da Commerzbank le riserve saudite, con il petrolio a 45 dollari, potrebbero durare almeno altri sette anni.

Ancora sette anni di vacche grasse e poi arriverebbero le vacche magre. Credete ancora che l’accordo di Vienna sia così scontato?

Scontato, di sicuro.

A domani.

Viene al pettine il nodo dell’ingresso della Cina nel WTO

Sono quasi passati quindici anni da quando la Cina ha fatto il suo ingresso nel WTO, l’Organizzazione mondiale del commercio, suggellando così la sua definitiva uscita dalla cortina di ferro e una straordinaria rivoluzione commerciale globale la cui narrazione è stata uno dei filoni portanti della globalizzazione recente. “La sezione 15 del protocollo prevedeva che la Cina potesse essere tratta come una non market economy (NME) nei procedimenti anti dumping se le aziende cinesi non fossero state in grado di provare che operano in condizioni normali di mercato”, ricorda un documento del Parlamento europeo redatto alla fine del 2015. Questo stato di NME era previsto durasse proprio 15 anni al termine dei quali la Cina avrebbe potuto ottenere lo stato di economia di mercato.

Inutile dire che i cinesi se lo aspettano, anzi per loro si tratta di un fatto assolutamente automatico. Un’interpretazione che lo studio del Parlamento Ue ha definito “altamente controversa”. Nel frattempo tuttavia la status MES alla Cina è stato riconosciuto da alcuni paesi, come il Brasile, mentre altri, come l’Australia e il Sud Africa, ne hanno fatto la base per accordi bilaterali. Il succo è chiaro: tutti vogliono fare affari con la Cina come se fosse un paese con un’economia di mercato anche se sanno benissimo che è vero il contrario.

L’Ue si trova esattamente nella stessa posizione. La Cina è un partner importante, ma molti temono che riconoscerle lo status MES significherebbe far sparire i dazi sui prodotti cinesi e quindi mettere in crisi diversi settori industriali europei. Non a caso il Parlamento Ue ha votato alcuni mesi fa una risoluzione non vincolante per la Commissione Ue, che alla fine dovrà dire la sua, proprio per non concedere lo status MES alla Cina. Risoluzione alla quale hanno fatto seguito alcune dichiarazioni, rilasciate lo scorso 20 luglio da due commissari europei che hanno sottolineato come il problema non sia tanto la concessione dello status MES alla Cina, quanto la costruzione di un sistema di regole che consenta di difendere l’industria europea dal dumping cinese, anche nel caso che tale status venga concesso. Il che somiglia a un tentativo diplomatico per far contenti i cinesi e non spaventare gli europei.

Sono state scritte miliardi di parole su come l’ingresso nel WTO abbia consentito alla Cina di realizzare tassi di crescita stellari e insieme accumulare miliardi di riserve grazie agli attivi commerciali, mentre i paesi importatori dislocavano le loro produzioni in Cina per risparmiare sui costi di produzione e intanto interi sistemi produttivi non capaci di competere o di esternalizzare venivano sbriciolati dalla concorrenza cinese. La Cina ormai è diventato il bau bau del XXI secolo – l’acquirente di ogni cosa – così come lo era stato il Giappone negli anni ’80, prima che implodesse, e ancora oggi si guarda alla Cina come il naturale competitore degli americani, mostrando con ciò di aver sottovalutato quanto sia pervasivo il legame che lega l’uno all’altro i due presunti competitori. E in mezzo ci sta l’Europa, entità ectoplasmatica ma comunque reale. Paradossalmente sarà proprio l’Europa chiamata a scrivere una pagina assai importante della storia cinese.

In ballo non c’è una semplice questione semantica. Ci sono dazi sulle merci cinesi che cadrebbero, qualora la qualifica MES (market economy status) venisse riconosciuta alla Cina, e quindi profondi impatti sulle produzioni europee che molti immaginano persino peggiori rispetto a quelle osservate con l’ingresso nel WTO. Ci sono effetti politici internazionali non trascurabili, con gli Usa a scoraggiare l’Ue dal fare un passo così controverso, in ciò echeggiando i numerosi movimenti più o meno nazionalisti ostili. Ci sono effetti politici interni, con alcuni paesi europei favorevoli e altri contrari.

Lo stato di NME, infatti, ha un ruolo determinante quando si tratta di valutare i procedimenti antidumping, che la Cina ha collezionato in questi anni, visto che consente di utilizzare metodologie di analisi diverse rispetto a quella basata sulla semplice struttura dei costi interni per misurare i margini di dumping. Ciò nel presupposto che i costi interni siano tenuti artificialmente bassi grazie al sussidio pubblico (si pensi al caso dell’acciaio). Sicché in questi quindici anni molti prodotti cinesi, proprio in virtù dello status NME di quest’economia, sono stati considerati fonte di dumping e soggetti a dazi. Una situazione che non ha mancato di alimentare le discussioni fra la Cina e l’Ue, essendo peraltro la Cina il secondo maggior partner commerciale dell’Unione dopo gli Usa.

Rimane il fatto che i nodi conseguenti alla decisione del 2001 di ammettere la Cina nel WTO sono infine venuti al pettine. E questo accade nel periodo di minor consenso possibile nei confronti della globalizzazione. L’appuntamento dell’Ue, in tal senso, è molto più di una semplice decisione tecnica. E’ l’ennesimo pretesto per capire se la nuova globalizzazione finirà da dove era cominciata quindici anni fa.

In fondo sarebbe perfettamente logico.

L’economia dell’immaginario: Il ritorno di panem et circenses

Chi occupa il nostro tempo è il signore della nostra vita. Se lavorassimo ventiquattr’ore al giorno – e ci siamo andati vicini nel XIX secolo – non saremmo null’altro che lavoratori, essendo il tempo la nostra unica proprietà. Oggi nessuno si sogna più di farci lavorare tutto il giorno, al contrario: il tempo del lavoro si riduce da un secolo a questa parte, mentre si espande a livelli inusitati il cosiddetto tempo libero. Ne nasce una curiosa contraddizione: mentre resiste il mito della produzione, si espande il desiderio di masse sempre più grandi di perdersi nella nullafacenza imbambolata dell’intrattenimento, per la semplice ragione che questo tempo libero non sanno come occuparlo.

Così, l’economia della produzione materiale, di cui è rimasto solo il mito, viene via via surclassata da un’altra economia, che con la prima condivide il metodo e l’afflato totalitaristico, in quanto si propone di occupare tutto il nostro tempo: l’economia dell’immaginario.

Questa economia ha radici profonde e robuste che affondano in desideri ancestrali del nostro essere uomini e che ha prodotto diversi esempi nella storia – si pensi al panem et circenses romano – in qualche modo incoraggiati dai vari dispotismi. Un uomo sazio e imbambolato è il sogno di ogni governante. Da questo punto di vista le varie idee di reddito garantito, prive di una qualunque forma di corrispettivo, sono il secondo piede sul quale si poggia lo sgabello dell’economia immaginaria. A pancia vuota non si potrebbe godere del circo, ossia il sostegno del nostro sgabello.

Oggi avere la pancia piena non significa semplicemente avere il pane, come ai tempi dei romani, ma significa avere una connessione internet, accesso ai contenuti e svariati device. Ed è in queste costituenti, che connotano la specificità dell’economia dell’immaginario contemporanea, che si individuano le linee guida del nuovo potere che si sta contendendo il bottino: ossia il nostro tempo.

Penserete che divago. E invece queste riflessioni sono il frutto della lettura di un rapporto assai concreto che reputo la più aggiornata esemplificazione tecnica dell’attuale economia dell’immaginario. Il documento, rilasciato dal Dipartimento del commercio Usa, è specificamente riferito al settore Media&Entertainment e contiene alcune indicazioni dedicate agli esportatori Usa. Non a caso: se il pane dovranno in qualche modo provvederlo gli stati, ognuno con i mezzi che può, il Circo è un meraviglioso tendone a stelle e strisce.

L’industria culturale americana, chiamiamola con questo delizioso termine retrò, è semplicemente la più potente al mondo. E nel mondo di internet, probabilmente ancor di più. Chiunque lamenti la supremazia militare degli Usa, o quella monetaria del dollaro americano, trascura di osservare il peso specifico dell’industria culturale Usa, intendendo con ciò la produzione di film, musica, libri e tutto ci che oggi si può veicolare attraverso una rete, senza considerare la rete stessa, i cavi, le piattaforme software che la compongono, i vari sistemi di sharing, eccetera.

Solo episodiche notizie clamorose, come quella di qualche settimana fa, già digerita pur nella sua enormità – ossia l’acquisizione da parte di AT&T della TimeWarner – ci ricordano quale sia l’oggetto del desiderio dei moderni aspiranti monopolisti. Ed è sempre lo stesso: il nostro tempo. Vogliono tutto il nostro tempo. Che significa in pratica monopolizzare (a pagamento) il nostro immaginario.

Dedicheremo altri approfondimenti a questa economia dell’immaginario. Intanto vi basti questo grafico che misura il tempo mensile che varie coorti demografiche statunitensi dedicano all’intrattenimento. Guardatelo bene e poi fatevi due conti. Io ne ho fatto uno. I Millenials, ossia la generazione meno fortunata fra quelle esaminate, passano in media 360 ore al mese intrattenendosi con vari device. Quindi dodici ore al giorno. Le loro ore di veglia sono assediate dal continuo rumore di fondo del Circo.

Interessante osservare che quelli più vecchi di loro – i baby boomers – arrivano a 400 ore mensili, la metà delle quali però dedicate alla tv, che per i Millenials vale circa la metà. In compenso questi ultimi giocano il triplo ai videogiochi, passano il 50% di ore in più sulle app dei loro smartphone e tre volte il tempo dei più anziani a guardare video sul telefono. In sostanza, sono attivi produttori di contenuti, a differenza dei loro nonni. L’economia dell’immaginario in pratica si alimenta con i contenuti gratuiti diffusi dall’onanismo tecnologico dei suoi fruitori. Come se, nel XIX secolo, l’operaio avesse dovuto procurarsi il telaio e il filo da tessere, oltre a stare venti ore in fabbrica a produrre panno.

Alle venti ore di intrattenimento ci arriveremo. Intanto compratevi i telai e il filo.

Buon divertimento.

(1/segue)

L’Italia affossa la fragile ripresa del mattone europeo

Uscito a pezzi dalla crisi del 2008, il mattone europeo tenta disperatamente di ritrovare la strada della rilancio, riuscendo in parte ma senza con ciò superare la notevole frammentazione dei mercati dei singoli stati. Ancora in questo scorcio di 2016, mentre la ripresa sembra avviata, pure se ancora nella fase precoce, rimangono incertezze di fondo che si riflettono negli andamenti divergenti dei prezzi all’interno dell’eurozona.

L’analisi della Bce, contenuta nell’ultimo bollettino, dice infatti cose molto diverse a seconda se si osservi l’indice aggregato dei prezzi o quello riferito alle singole economie. Il primo, nel secondo trimestre del 2016, è risultato in crescita del 3%, in aumento dal 2,7 del primo trimestre e dal 2,2 del quarto trimestre 2015. Questo trend crescente lascia ipotizzare che stia proseguendo la ripresa iniziata col 2014 dopo il minimo registrato l’anno precedente. La curva dei prezzi aggregata si può osservare qui.

La prima evidenza è che i tassi di crescita dei prezzi nominali sono ancora ben lontani dal periodo pre crisi, al contrario di quanto accade se si considerano i prezzi reali calcolati col deflatore dei Pil. In sostanza, l’inflazione fredda ha sostenuto le quotazioni reali. Addirittura “la crescita annuale dei prezzi reali delle abitazioni è stata di fatto superiore alle medie di lungo periodo”. La seconda è che i prezzi nominali sono ancora sotto il picco del 2006. Insomma, la ripresa è avviata ma non è particolarmente scoppiettante.

Quanto alla frammentazione, “l’andamento dei prezzi degli immobili residenziali nell’area dell’euro è ancora eterogeneo tra i diversi paesi – sottolinea la Bce – ma le differenze si stanno riducendo”. E tuttavia “la risalita dei prezzi delle abitazioni

ha avuto luogo a tassi di crescita diversi a seconda del paese”. In particolare, i paesi che dal 2014 hanno registrato tassi più alti di crescita degli immobili sono la Germania, l’Estonia, l’Irlanda, il Lussemburgo, l’Austria e il Portogallo. Al contrario la crescita dei prezzi è rimasta negativa per Grecia, Cipro e Italia, anche dopo il 2014. La situazione generale è illustrata da questo grafico.

Come si può osservare, gran parte della ripresa dei prezzi è dipesa dai paesi dove le quotazioni erano crollate, con l’eccezione della Germania, che con il suo peso specifico fa sicuramente la differenza. La Francia, al contrario, espone una curva pressoché piatta, la Spagna sta recuperando, mentre l’Italia non ci riesce. La situazione replica sostanzialmente quella che abbiamo visto a proposito degli investimenti delle imprese. Ancora una volta, la situazione del mercato italiano è quella che intona la ripresa dell’immobiliare europeo. Il che è logico, considerando il pezo specifico dell’economia italiana su quella dell’EZ.

“L’attuale ripresa dura da poco più di due anni ed è pertanto ancora in una fase

piuttosto precoce – sottolinea la Bce – . La durata media delle principali fasi di ripresa dei dati storici è di circa nove anni”. Quindi è ancora presto per capire se l’eurozona è avviata su un pattern sostenibile di crescita dei prezzi oppure no. Anche perché “la prospettiva aggregata non esclude valutazioni eccessive e corrispondenti vulnerabilità a livello di singoli paesi o regioni, specie laddove le dinamiche dei prezzi delle abitazioni sono associate a un’elevata crescita dei mutui e un’alta leva finanziaria. Nell’attuale contesto di bassi rendimenti e di connessa ricerca di rendimento, tali vulnerabilità vanno attentamente monitorate”.

Mentre che la Bce monitora, noi affidiamoci ai vecchi metodi: gli scongiuri.

Il lato oscuro delle espansioni fiscali: il caso cinese

Oggi che tornano di moda, coccolate dai potenti e invocate dalle voci roche di popolazioni arrabbiate, le espansioni fiscali vengono definitivamente liberate dall’onere di provare che risolvano assai più problemi di quanti ne provochino. Si evoca il public spending, con imperiale noncuranza circa l’eventuale deficit, facendo credere, e magari credendoci sul serio, che allargando i cordoni tutto andrà bene, come nei peggiori film americani. L’austerità fa male, quindi spendi e guarisci. Eccola qua la politica economica della seconda metà del primo decennio del XXI secolo. Qualcuno obietterà che somiglia a quella di molti decenni trascorsi e che ci ha condotto al nostro tormentato presente, ma è notorio che la memoria breve faciliti certi entusiasmi.

Chi non si accontenti di tifare questo o quello, e magari mantenga spirito critico e curiosità, potrebbe perciò essere interessato alla lettura di un paper uscito qualche settimana addietro per il NBER, (“The long shadow of a fiscal expansion“) che ha il pregio di osservare gli effetti dell’imponente manovra di politica fiscale messa in campo dal governo cinese dopo la crisi del 2008. Ovviamente sarebbe errato dedurne che ciò che è valso per la Cina varrà anche per altre economie. E tuttavia sarebbe altrettanto inopportuno sottovalutare una semplice circostanza, che il caso cinese conferma ancora una volta: quando si manovra l’economia con la politica monetaria o quella fiscale, le conseguenze non intenzionali sono assai più pervasive e impreviste di quanto chiunque fosse in grado di anticipare. E sovente dannose.

Cominciamo dai numeri. Fra il 2009 e il 2010 la Cina mise in campo quattro trilioni di yuan di stimolo fiscale, equivalente al 12% del Pil. Per capirci, sarebbe come se il governo italiano mettesse in campo spesa aggiuntiva per 180 miliardi di euro in un biennio. Lo stimolo fiscale cinese fu finanziato tramite l’attivazione di veicoli di finanza locale, quindi fuori dal bilancio dello stato, che presero in prestito e spesero seguendo le indicazioni dei governi locali.

Il problema è che questi veicoli non smisero di spendere alla fine del 2010, quando l’attività doveva formalmente interrompersi. “Dopo la fine del programma di stimolo, la spesa da questi veicoli fu di circa il 10% del Pil ogni anno. Una quota crescente di questa spesa riguardava progetti commerciali essenzialmente privati”. E questo ci dice le prime due cose da ricordare: intanto che non è facile fermare una macchina che divora soldi una volta che sia stata attivata (e questo noi italiani dovremmo saperlo bene) e poi che a un certo momento se ne perde semplicemente il controllo.

Se guardiamo ai risultati, il paper ci dice che “la spesa fuori bilancio dei governi locali è probabilmente responsabile dell’aumento del 5% nel tasso aggregato di investimento e del declino del 7-8% del surplus del conto corrente della bilancia dei pagamenti registratosi dal 2008”. Non esistono pasti gratis. Neanche in Cina.

Infine lo studio sostiene che “i governi locali hanno usato il loro accesso a risorse finanziarie per facilitare l’accesso al capitale a imprese private favorite. Ciò ha potenzialmente peggiorato l’efficienza generale dell’allocazione del capitale”. Con la conseguenza che “gli effetti di lungo periodo di queste spese fuori bilancio dei governi locali può essere un declino permanente nel tasso aggregato della produttività e del Pil”. L’esito giapponese del miracolo cinese, appunto.

Paul Krugman, commentando la scelta cinese di un maxi piano di stimolo fiscale scrisse nel 2010 che la Cina si era impegnata “in uno stimolo molto più aggressivo di quanto abbia fatto ogni nazione occidentale e (questo stimolo, ndr) ha funzionato bene”. Capisco che i premi nobel siano esentati dall’onere della prova, tantomeno a posteriori. Questo non vuol dire che dicano cose sensate.

Un diluvio di petrolio sul vertice Opec di Vienna

Qualche giorno fa l’Iea, l’Agenzia internazionale dell’energia, ha rilasciato il suo outlook recente sulla situazione del mercato petrolifero che potrebbe sintetizzarsi così: non solo 2016, ma anche il 2017 si caratterizzerà per un eccedenza di offerta, prevista in crescita, sulla domanda, prevista in calo. Col risultato che l’industria dovrà vedersela con quotazioni ballerine ma tendenti al basso, con tutto quello che ciò provoca a livello globale, sia per i paesi esportatori (vedi equilibrio fiscale e commerciale) che importatori (inflazione depressa).

All’inizio dell’autunno alcune speranze di erano accese fra gli osservatori di cose petrolifere quando si era intravista la possibilità che la Russia e l’Arabia Saudita trovassero un accordo per arrivare a un congelamento della produzione. E l’attenzione si è concentrata sul meeting Opec del prossimo 30 novembre a Vienna, che molti individuavano come il momento in cui i paesi del cartello sarebbero arrivati alla definizione di una politica di tagli o almeno di freno della produzione.

Senonché i fatti recenti hanno raffreddato parecchio l’entusiasmo. All’ultimo vertice Opec di Algeri di fine settembre si era detto che si sarebbe trovato il modo di settare la produzione Opec fra il 32,5 e i 33 milioni di barili al giorno, con l’intenzione di coinvolgere anche i produttori non Opec nel contenimento della produzione. Senonché, ha notato l’Iea, il mese di ottobre si è segnalato per un notevole incremento della produzione Opec, arrivata a 33,8 milioni di barili. La qualcosa non è certo un buon viatico per il vertice del 30 novembre di Vienna. Un diluvio di petrolio non sembra il miglior modo per inaugurare un meeting di contenimento della produzione.

Peraltro non sembra che la Russia, che pure non aderisce all’Opec, abbia fatto diversamente. Al contrario, la produzione è aumentata di 230 mila barili al giorno nel 2016 e si prevede che crescerà di altri 200 mila l’anno prossimo per arrivare al livello record di 11,1 milioni di barili. La produzione è prevista in crescita anche in Brasile, Canada, Kazakistan, per un totale di 500 mila barili al giorno l’anno prossimo a fronte del calo di 900 mila quest’anno. “Ciò significa – sottolinea l’Iea – che il 2017 potrebbe essere un altro anno di incessante crescita dell’offerta globale similmente a quanto osservato nel 2016”.

Dal lato della domanda il quadro è stabile, con una crescita di domanda per 1,2 milioni di barili al giorno per il 2016 e il 2017. Ma se i tagli non verranno effettuati, si rischia di confermare anche per l’anno prossimo l’eccedenza di offerta “con la conseguenza che si verifichi un altro calo dei prezzi”.

Il problema è che se tutti i produttori sono d’accordo su un livello di produzione che garantisca un prezzo stabile, nessuno sembra intenzionato a fare il primo passo per dare il buon esempio. La situazione si è particolarmente complicata dopo la fine dell’embargo nei confronti dell’Iran, che ha riportato il paese nel circuito della produzione petrolifera, con gli effetti che si possono osservare in questo grafico. Come si osserva il grosso degli aumento di produzione si deve a Iran, Iraq e Arabia Saudita, e questa circostanza apre una difficile partita geopolitica, specie dopo il cambio di guardia nell’amministrazione Usa, circa il futuro del cartello. Fra i due litiganti che dovrebbe trovare un accordo, ossia i paesi Oec e non Opec, si è inserito da un pezzo il gigante Usa, con il suo settore shale e adesso con il suo jolly Trump.

In queste condizioni il vertice di Vienna servirà a poco. Giusto agli auguri di felice anno nuovo.

Cronicario: Miracolo in Giappone, mentre l’Ue campa di speranze

Manchiamo solo noi, mi dico, mentre spero che l’aura di Mister T sbarchi finalmente anche nella nostra povera Europa, dopo aver lambito nella prima mattina le coste giapponesi, miracolate d’autunno: il Pil è cresciuto del 2,2% nel terzo trimestre.

Certo, non è il 2,9% degli Usa. Ma d’altronde quelli hanno Abe

e quegli altri il magico Trump,

ma comunque è sempre una “crescita inaspettata”, come si affrettano a sottolineare tutti i commentatori che continuano a sottovalutare il potere taumaturgico di Mister T, che pure col terzo trimestre non c’entra niente, firmatario recente del contratto con gli americani, come usava da noi dieci anni fa

Lo dico sempre: il mondo ci capirà fra vent’anni.

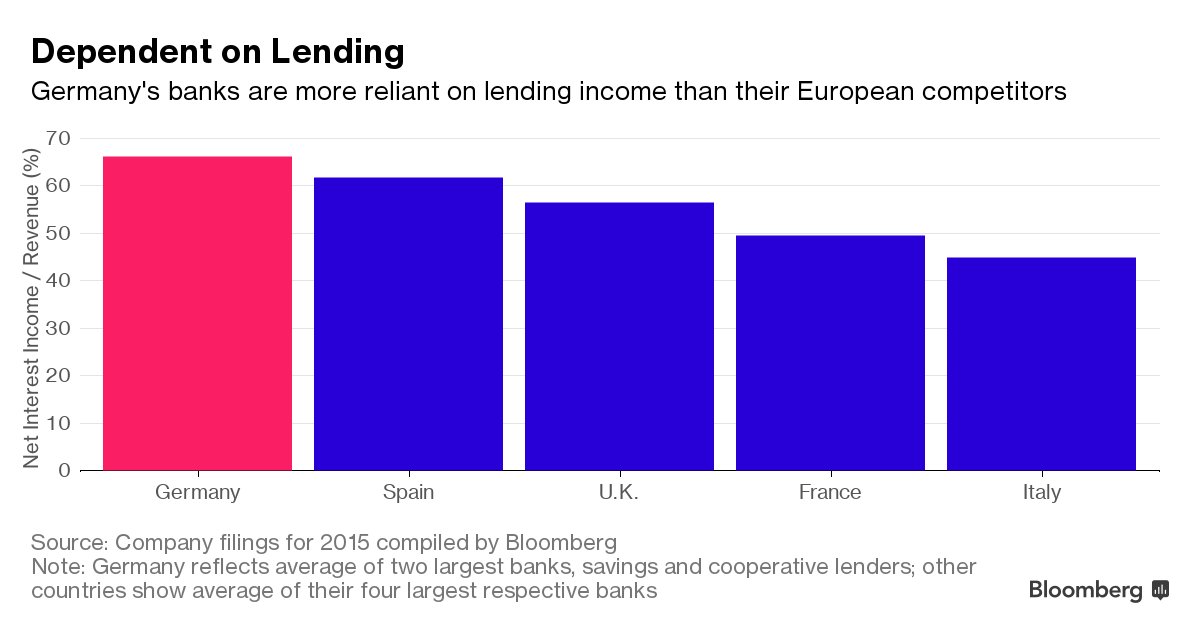

Sicché c’è rimasta solo l’Europa a corto di buone nuove. L’ultimo outlook sull’eurozona l‘ha diffuso Vitor Constancio, vice presidente della Bce, e non è che sia paragonabile. “Le sfide rimangono e sono emersi nuovi rischi”, dice. E quanto all’Europa la sfida principale risulta dai rischi di un crescente protezionismo (e basta guardare questo grafico diffuso dall’istituto statistico tedesco per capire perché)

e poi dall’andamento delle economie emergenti, che all’Europa sono legate a filo doppio, sia sul versante commerciale che su quello finanziario.

Già, gli Emergenti. La Cura Trump rischia di danneggiarli parecchio e i mercati, come sempre sensibilissimi, reagiscono così.

Le valute sono le prime a soffrire, ovviamente, ma non saranno certamente le ultime. Intanto però la trumpmania si sfoga in parte sull’equity, che assorbe denaro dall’obbligazionario,

e poi proprio sul valutario, col dollaro a fare la parte di Sigfrido. O, meglio, di Superman.

euro e yen sono ai minimi da mesi, la qualcosa sicuramente piacerà al Giappone, che proprio grazie all’export ha visto il suo quarto di pil crescere più delle attese, e anche l’Europa dovrebbe trarne beneficio. D’altronde quando ci si convince che sia in arrivo un fiume di dollari cos’altro potrebbe succedere?

La Reuters scrive che il piano fiscale di Trump potrebbe spingere alla crescita anche l’Europa, che quindi s’iscrive di fatto e di diritto al club dei possibili miracolati. La convinzione che Mister T accenderà la voglia di fiscal spending anche negli austeri governi europei assomiglia a un atto di fede, persino superiore a quello che il fiscal spendig sia davvero utile a risolvere i problemi. Ma così va il mondo in questo scorcio d’anno, e lungi da noi di volerlo questionare.

Più interessante osservarlo. Notare ad esempio il tormento deflazionistico di casa nostra, con i prezzi ottobrini in calo dello 0,1% su base mensile e dello 0,2% su base annuale. Oppure osservare come, ancora a settembre, la produzione industriale europea sia diminuita dello 0,8% rispetto ad agosto, spuntando un povero +1,2% rispetto al settembre 2015. Nulla che serva al buonumore.

Sicché tocca accontentarsi delle spigolature. Scopro che la Commissione Ue vuole dotarsi di una task force per studiare il FinTech, ossia la finanza tecnologica, quella roba astrusa che va dalle Blockchain ai servizi finanziari digitali. Roba futuribile, ma già assai concreta, come ci ricorda l’Economist.

Ma sempre futuribile rimane. Oggi farebbe più piacere pagare meno tasse e avere più lavoro nell’EZ e nell’Ue. Ma questo miracolo qui non accade. L’unica cosa di un certo interesse la segnala Fitch: le banche australiane e canadesi si stanno rivolgendo sempre più al mercato europeo dei fondi monetari denominati in dollari per i loro prestiti a breve termine, dopo la riforma del settore entrata in vigore negli Usa. L’Europa sembra sempre più una banca, e poi ci stupiamo che le banche soffrano. Casualmente sono proprio quelle tedesche, ossia il paese economicamente più robusto, a soffrire di più.

Ma mi rendo conto che non è per nulla popolare l’idea che pensare troppo alle banche faccia male alle banche. Perciò la oblitero e ritorno sul cronicario, per regalarvi quest’ultima perla scovata sotto la sabbia.

Secondo Eurostat, i popoli dell’Ue possono aspettarsi di lavorare quasi due anni in più rispetto a quanto facevano dieci anni fa. In pratica si è allungata la durata della vita lavorativa.

E qui scovo l’ennesimo primato italiano. Nel 2015 la vita lavorativa più lunga è prevista in Svezia, con 41,2 anni, e quella più corta in Italia, con 30,7. Allegria.

A domani

Gli investimenti nell’EZ tornano al 2008, ma non in Italia

La grande fame di investimenti di cui soffre l’eurozona da un settennio sembra essersi saziata se è vero, come dice la Bce nel suo ultimo bollettino economico, che “gli investimenti delle imprese dell’area dell’euro sono tornati ora sul livello massimo pre-crisi registrato nel 2008”, pure se “in altre economie avanzate il recupero è stato più marcato”. E in effetti, il grafico che testimonia questa evoluzione mostra che Usa e UK hanno superato il picco del 2008 rispettivamente dal 2011 e dal 2014, mentre Germania e Francia sono arrivate praticamente insieme con l’intera EZ a questo livello solo di recente.

Il grafico dice anche altro: mostra con chiarezza che fra le grandi economie europee quella italiana ha il triste primato degli investimenti delle imprese ancora assai al di sotto del livello raggiunto nel 2008. L’indice, infatti, è di poco superiore a 70, un livello globale ancora inferiore di quasi il 30% dal picco del 2008. La Spagna, l’altra grande economia europea colpita dalla crisi, mostra un andamento più vivace, con gli investimenti ancora al di sotto del livello 100 – indice del 2008 – ma in evidente recupero rispetto al minimo di 70 toccato dopo il 2011.

La debolezza degli investimenti italiani non dovrebbe essere presa sottogamba, visto il rilevante peso specifico della nostra economia in quella dell’eurozona. Un altro grafico, che misura il contributo dei paesi dell’area all’andamento degli investimenti, consente di apprezzare questa caratteristica.

Qui si osserva che quando gli investimenti crollarono, fra il 2008 e il 2012, l’Italia contribuì significativamente al crollo, mentre al rebound l’Italia ha contribuito molto poco. Se l’Italia avesse contribuito alla ripresa quanto ha pesato sul calo, il livello degli investimenti delle imprese dell’EZ sarebbe sicuramente superiore dell’attuale. La buona salute dell’Italia, insomma, dovrebbe stare a cuore dei nostri partner almeno quanto dovrebbe stare a cuore a noi. Il problema è che dovrebbe. E basta.

Cronicario: L’oro cambia colore e diventa rosso come il conto della casalinga di Beijing

L’onda lunga dei miracoli di Mister T s’allunga a oggi, proseguendo l’incredibile serie di successi del nostro nuovo Re Taumaturgo. Prendete l’oro: da quando Mister T ha preso piede è successo questo:

L’oro è crollato. Anzi meglio: ha cambiato colore. E’ diventato rosso, come il rame che ha stupito tutti per la sua crescita: +26% in 15 giorni.

Forse aveva ragione chi ipotizzava una primavera della commodity. Ma tanto finché non lo scrive Bloomberg…

Nessuno dubita del merito di Mister T, ovviamente. La sua promessa di far volare le infrastrutture mette le ali anche ai metalli. Cos’altro deve curare il Re Taumaturgo?

Giusto la scrofola.

E la Cina? Curiosamente proprio mentre risorge l’oro rosso la Reuters si accorge di un altro rosso fisso, ossia il conto delle casalinghe di Beijing. Sta a vedere che adesso che lo dice la Reuters diventa una notizia, mentre quando lo dicevano i pirati del web era poco più di un frizzo, un lazzo, un’esagerazione, un gufaggio. Ebbene sappiatelo una volta per tutte: le famiglie cinesi si sono riempite di debiti, e stendiamo un velo pietoso sulle imprese, gli enti locali, le banche ombra. In Cina solo lo stato ha un debito pubblico mediamente basso. Forse perché ha fatto indebitare gli altri.

E difatti il debito delle famiglie cinesi è raddoppiato in meno di dieci anni, portandosi al 40,7% del pil, che è poco per gli standard occidentali, ma assai per quello cinese, dove gli stipendi sono quelli che sono. Pensare che i crediti al consumo concessi dalle banche cinesi sono passati da 3,8 trilioni di yuan di fine 2007 a 17,4 trilioni in meno di dieci anni è come salire sull’ottovolante e chiudere gli occhi: una vertigine. Capite bene la povera casalinga di Beijing, che oggi gode sul Cronicario dei suoi quindici secondi di celebrità, costretta a districarsi fra debiti in crescita e spazio abitativo in diminuzione a sempre a maggior prezzo.

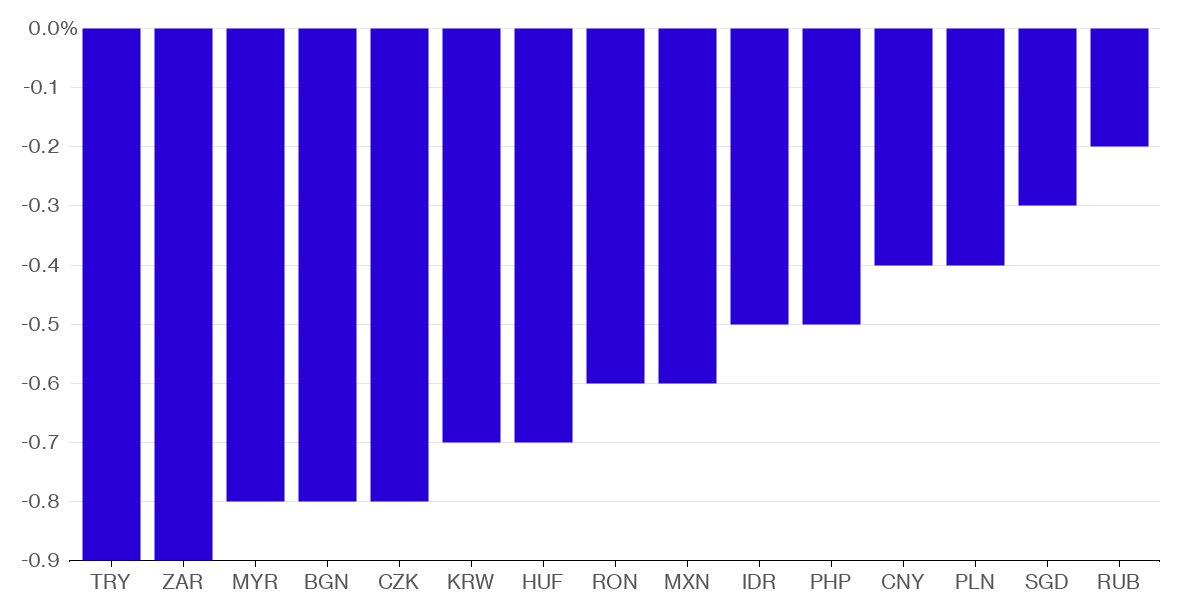

E adesso è arrivato pure Mister T. Poverina, quello gliel’ha giurata ai cinesi. Guardate un po’ cos’è successo alle valute asiatiche da quando ha vinto l’uomo biondo.

Per non parlare del resto del mercato emergente. E invece guardate cosa è successo al pound britannico, che si è intonato per pura simpatia linguistica al successo di Mister T.

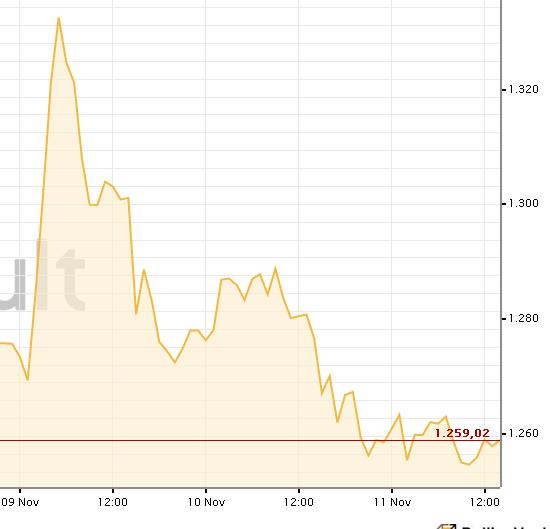

Oppure, ancora più interessante, al mercato dei bond.

Sarà mica vero che il mondo è cambiato? Non sono convintissimo. Alcune cose non cambieranno mai. Questa tipo:

Sapere di vivere in una zona del mondo – l’eurozona – dove le tasse superano il 40% del prodotto (e notate quanto sono aumentate negli ultimi cinque anni) mi fa venire voglia di cambiare pettinatura.

Non coltivo infatti la minima speranza che questa situazione possa cambiare, anzi: può solo andar peggio.

Dite che esagero? E chi dovrebbe rassicurarmi, i nostri sagaci scrittori di giornali e altre amenità? Non mi aspetto sorprese dalla loro perspicacia: sanno proporci solo analisi che sanno di brodino caldo. Adesso tutti a parlare di populismo. L’ennesimo bau bau.

Dopo che oggi ho letto nel giornale di quelli che si sentono cool che la Germania ormai è la guida dei paesi liberi ho quasi superato la capienza delle bestialità. Manca solo qualcuno che confermi la Cina un’economia di mercato e poi il Cronicario ha fatto il pieno per questa settimana.

L’unico rosso che non si vede oggi, ma neanche per sbaglio, è quello che si dovrebbe scorgere sulle guance dei tanti fenomeni che ci hanno intrattenuto con le loro analisi regolarmente sbagliate e che ancora vorrebbero spiegarci i perché e i percome. Non state a perderci tempo, quello che vi serve di sapere lo trovate sul Cronicario e sul resto di TheWalkingDebt. E’ ancora gratis, ma non durerà per sempre, quindi approfittatene.

Ci rivediamo lunedì.