Etichettato: the walking debt

I Terminator della borsa spaventano anche la Buba

E così lo dice anche la Bundesbank: l’high frequency trading può far male ai mercati esasperandone la volatilità. La lunga e fiorente letteratura dedicata ai Terminator delle borse – sistemi algoritmici di trading ormai automatici – si arricchisce perciò di un altro capitolo, contenuto nell’ultimo bollettino mensile della banca centrale tedesca.

L’analisi non dice nulla di nuovo a chi ha già avuto la ventura di avvicinarsi al tema, ma giova segnalarla perché conferma che i regolatori guardano con crescente preoccupazione a un fenomeno di portata storica. A tal proposito è sufficiente ricordare che “gli HFT (high frequency trader, ndr) hanno una quota di quasi il 50% dei volumi di trading nei segmenti più liquidi dei mercati Usa ed europei”. Una prospettiva che spaventa i molti che osservano sgomenti come “i programmi dei computer stanno sostituendo il giudizio umano nel decidere quali titoli acquistare o vendere, quando comprare o/e a quale prezzo vendere”. Questi sistemi inoltre “nel giro di pochi millesimi di secondo sono in grado di analizzare enormi quantità di dati e generare centinaia di ordini”. Il passo da qui a certi scenari apocalittici alla Skynet, come si vede, è brevissimo.

Anche perché “di recente – aggiunge la Buba – un’ondata di forte turbolenza dei prezzi, che non può essere spiegata dai fondamentali, ha spinto l’Hft alla ribalta dell’attenzione pubblica e regolamentare”. Sicché gli osservatori hanno iniziato a incolpare questi trader che vivono al confine fra scienza e fantascienza. A tal proposito, il report della Buba si è proposto di analizzare quale effetto l’incremento esponenziale della velocità di trading sta avendo sul mercato dei capitali e per l’occasioni gli economisti della banca hanno attinto a copiosi dati estratti dagli archivi del Dax e dei contratti future sui Bund.

“I risultati – spiega la banca – mostrano che i market player Hft più attivi, ossia quelli che assorbono liquidità, hanno svolto una grande quantità di scambi nei periodi di accresciuta volatilità. Al tempo stesso i market player Hft passivi, ossia coloro che forniscono liquidità, hanno tenuto un basso profilo, cancellando ordini o riducendo la fornitura di liquidità”. Il risultato è che “in periodi di turbolenza, il rischio di eccessiva volatilità aumenta e può provocare turmoil di mercato”.

Ve la faccio semplice: questi strumenti sono prociclici, ossia esasperano le tendenze del mercato non appena queste si manifestano. Il che è perfettamente logico: in fondo fanno in maniera automatica e assai più veloce quello che fanno gli operatori umani, e quindi ne replicano tendenza e idiosincrasie.

Ma anche qui, lo sapevamo già. La novità dello studio è che “fornisce un possibile punto di partenza per un dibattito sulla regolazione degli Hft”. Il tema è provare a fermare Skynet prima che provochi il disastro. Dal mito di Terminator a quello della regolazione che previene i disastri il passo, a ben vedere, non è poi così lungo.

Cronicario: Dal T-Blond al T-Bond: è il giorno dei miracoli

Oggi è di nuovo il giorno di mister T letteralmente onnipresente nel cronicario della rete, che però a differenza dell’originale

ha un bellissimo ciuffo biondo e la carnagione capace di rassicurare i fedeli della white supremacy, ormai sfiancati da otto anni di presidente abbronzato.

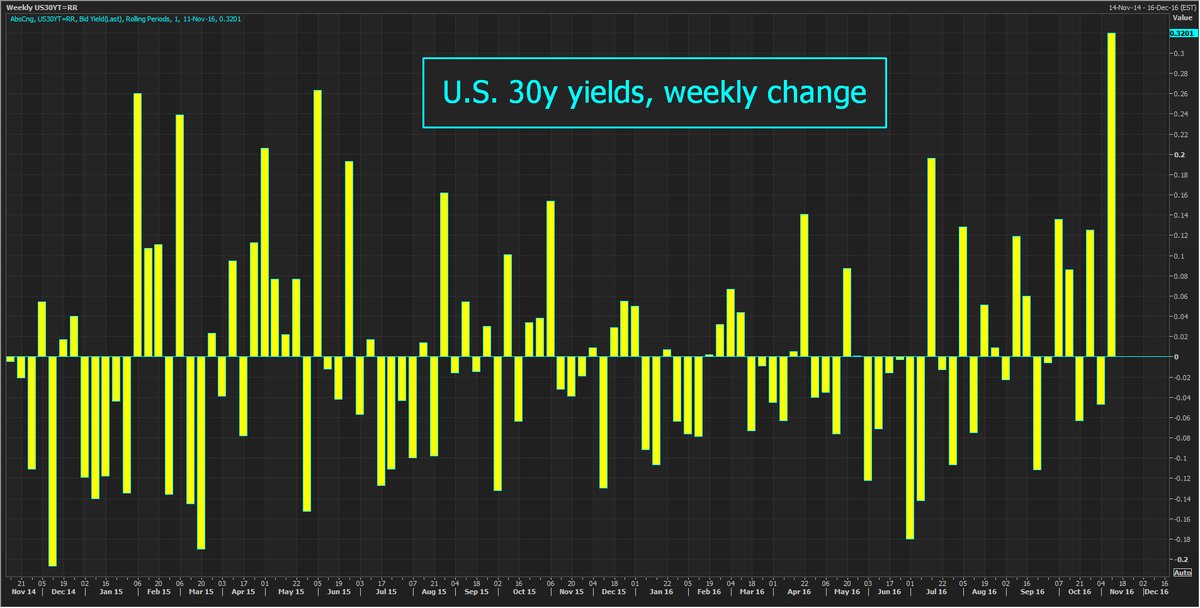

Oggi perciò, come ieri, è il giorno di Hillary Trump, ma in versione T-Blond, l’uomo fascinoso del momento, l’appuntamento col destino, il guaritore di scrofola. Passata la paura tutti di corsa a sperare nel nuovo Re Taumaturgo. Sicché la sintesi migliore di questa mezza giornata la trovo in questi due grafici, uno postato su Twitter da Jamie McGeever, della Reuters

che mostra come il rendimento sul T-Bond Usa abbiano segnato il maggior aumento settimanale degli ultimi sette anni, al nono posto degli ultimi 30. L’altro grafico mostra invece l’andamento declinante dello yen verso il dollaro, al suo minimo da quattro mesi.

Come leggere questi segnali? Come interpretarli? C’è la fila di auruspici là fuori, andateveli pure a cercare. Al Cronicario basta osservare che il clima è cambiato verso il nostro Mister T-Blond, ora poco ci manca divenga Creso. Ora piace, se lo allisciano.

Sentite Bloomberg: la vittoria di Trump fa salire le quotazioni delle banche europee. Il che somiglia davvero a un miracolo, come sa bene chi conosce le banche europee, assai più difficili della scrofola.

I più ostinati, per consolarsi raccontano che l’anti Mr T-Blond sarebbe questo tizio.

Mister T-Blond è riuscito a compiere davvero un miracolo: ha risuscitato Michael Moore. Ma che tristezza. Per dirla con le parole di un tizio

Bah. Meglio lasciare il circo Usa, che tanto ne avrà di migliori da riservarci nelle prossime settimane, e passare ad argomenti se non più seri, almeno più interessanti. E il primo che trovo riguarda una di quelle cose che diamo sempre troppo per scontato (nel senso che costa poco di questi tempi): il petrolio.

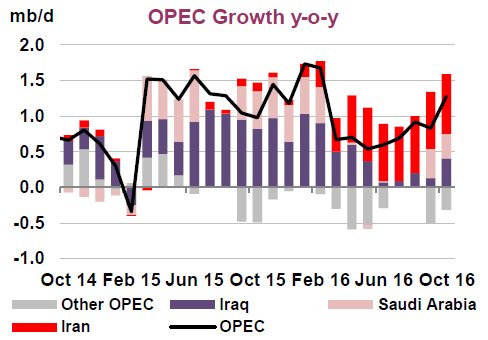

Ricordo a tutti che il prossimo 30 novembre a Vienna ci sarà la riunione dei ministri Opec che dovrebbe servire a congelare la produzione. Ma il succo l’ha spiegato poche ore fa l’IEA, ossia l’agenzia internazionale dell’energia. La domanda è prevista in calo e però i componenti Opec hanno pompato 33,8 milioni di barili in ottobre, persino oltre la soglia di 32,5-33 milioni fissata durante l’ultimo meeting di Algeri. Bisognerebbe capire perché, e poi tagliare, visto i chiari di luna.

Quanto al perché guardate qui

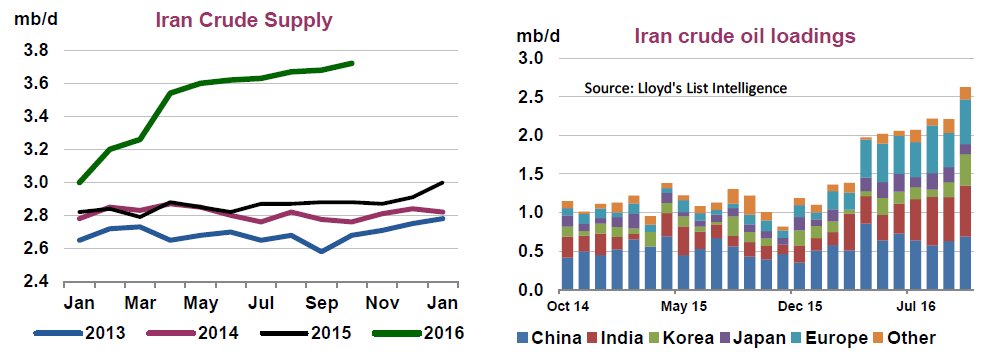

Il rosso è la produzione dell’Iran, che dopo aver siglato la pace americana è tornato a pompare milioni di barili. O meglio, a venderli. L’offerta di petrolio dall’Iran è al suo massimo da 7 anni. Addirittura ad ottobre, mese boom (e per fortuna si erano visti ad Algeri), l’Iran è tornato al livello pre sanzioni di 3,72 milioni di barili. E chi sono i partner dell’Iran?

Gli azzurrini siamo noi europei, nel caso non l’aveste notato. Ora mi chiedo cosa combinerà Mister T-Blond con l’Iran e tutto ciò che ne conseguirà per il petrolio, l’Europa, lo stretto di Hormuz e la compagnia cantante della globalizzazione senescente. Ma decido di non distrarmi e leggo questo:

Il partito unico della Cina, sapete quel paese che l’Ue deve decidere se è un’economia di mercato (vedi foto), ha deciso che serve maggiore disciplina al proprio interno. Disciplina di partito, mica di mercato, che avete capito? Immagino sia anche questo un miracolo di Mister T Blond.

Ma oggi i miracoli abbondano. Eccone un’altra, di miracolata, che ora ci crede davvero

Che c’avrà da guardare? Ho qualche sospetto, ma non sono il solo.

Intanto l’Economist gufa. Manco avesse visto i dati Istat sulla nostra produzione industriale di settembre, calata dello 0,8 rispetto ad agosto o i dati dell’economia in breve di Bankitalia. Pure a noi servirebbe un miracolo, altroché.

Finisco in bellezza, dopo tante bruttezze. Merito di DB che ha rilasciato uno studio secondo il quale le Blockchain potrebbero cambiare le nostre vite assai prima di quanto si pensi. Mi tocca sperare nella blockchain per avere una vita migliore? Ora chiedo a Mister T.

A domani.

Il romanzo popolare delle obbligazioni bancarie italiane

Gli appassionati di storie economiche potranno giovarsi di una bella ricostruzione pubblicata di recente dalla Banca d’Italia che ci racconta uno dei capitoli più interessanti e istruttivi del grosso libro sul risparmio italiano: l’epopea delle obbligazioni bancarie e del loro rapporto con le famiglie italiane, che già abbiamo sfiorato qualche tempo fa. La scelta di sicuro non è casuale. L’idillio degli italiani con le obbligazioni bancarie risale ai primi anni ’50, quindi la narrazione di Bankitalia somiglia a un lungo romanzo popolare che, fra alti e bassi, si è articolato per oltre sessant’anni, ossia da quando gli italiani iniziarono improvvisamente a diventare ricchi.

Il paper, molto opportunamente, ricorda uno stralcio delle Considerazioni finali del ’54, quando l’allora governatore Menichella sottolineava “l’intenso ritmo col quale il denaro è affluito in questi ultimi anni al mercato finanziario, in una congiuntura di sviluppo importante del reddito”. I risparmiatori insomma, soddisfate le loro esigenze di depositi, ormai a un livello ritenuto sufficiente, iniziavano a guardarsi intorno non sapendo bene dove mettere il denaro, che così fluiva dove si poteva: titoli pubblici, beni durevoli, abitazioni, polizze vita e, ovviamente, obbligazioni.

Questa lunga storia ci ha condotto alla situazione che trovate riepilogata in questo grafico, aggiornata a fine 2015, utile anche come confronto internazionale. In sostanza le famiglie italiane sono quelle con la quota maggiore di obbligazioni bancarie, sia relativamente al totale delle attività finanziarie detenute, sia relativamente al totale delle obbligazione emesse dalle banche, siamo vicini al 30%. Che in tempi di bail in e spauracchi sullo stato di salute degli intermediari non è esattamente il miglior viatico per la serenità.

Ma il presente deriva dal passato, e lo sappiamo bene. L’amore delle famiglie italiane per le obbligazioni bancarie “è un fenomeno tradizionalmente rilevante”, scrive Bankitalia, dipeso sia da questioni fiscali che “strutturali”, ossia relative alla fisionomia del sistema bancario degli anni ’50. L’inizio è stato assai graduale. Le banche emettevano poche obbligazioni, poco più del 7% del totale delle passività bancarie all’inizio dei Cinquanta (vedi grafico), ma in compenso le famiglie le compravano già in quantità, arrivandone a detenere da subito circa un terzo, pure se il peso relativo sui loro portafogli non era elevato. (vedi grafico).

Le obbligazioni erano emesse dagli istituto di credito speciale, caratterizzati da un’attività creditizia orientata al medio-lungo termine alle imprese e dall’essere entità pubbliche, che quindi garantivano la fame di sicurezza degli investitori. Sicché questi istituti ne emisero a bizzeffe. Agli inizi dei ’60 le obbligazioni bancarie arrivarono al 15% del totale delle passività bancarie, per arrivare al 17 nel 1975. Al tempo stesso aumentava il gradimento delle famiglie per questi strumenti: nel 1973 costituivano quasi il 60% dei titoli in portafoglio e l’11% della ricchezza finanziaria totale. Un picco che non sarebbe stato più raggiunto fino al 2011.

L’idillio si interruppe a partire dalla metà dei ’70. Bankitalia individua tre ragioni: l’impennata inflazionistica seguita allo shock petrolifero, che rendeva difficile collocare le obbligazioni a tasso fisso degli istituti, la concorrenza crescente dei titoli di stato, che peraltro erano esenti dalla tassazione degli interessi e così sono rimasti fino al 1986 (un caso interessante di concorrenza sleale da parte del governo), e poi la concorrenza dei certificati di deposito.

Conseguenza fu che alla metà degli anni ’80 la ricchezza delle famiglie investita in obbligazioni bancarie arrivò appena all’1%, a fronte però di una quota del 20% sul totale delle obbligazioni emesse. Inizia una fase di stanca che dura fino al 1995, quando questa quota pesava circa il 2%, a fronte di un 40% del totale delle obbligazioni emesse.

Fu la politica fiscale che fece la differenza. E’ utile sottolinearlo perché molti trascurano di ricordare l’ampia capacità del governo di manovrare il credito tramite la tassazione. Nel 1996, infatti, fu rimosso il trattamento privilegiato dei certificati di deposito, che perciò iniziarono ad essere sostituiti con obbligazioni bancarie che erano tassate alla stessa aliquota dei titoli di stato. Inoltre fu riconosciuta a tutte le banche la possibilità di emettere obbligazioni, non soltanto alle grandi o agli ex Istituti di credito speciale. Gli anni ’90, assai più che gli ’80, furono gli anni della modernizzazione finanziaria italiana, come ricorderanno i più grandicelli.

Comincia la lunga corsa che nel 2011 riporterà la quota investita di ricchezza delle famiglie in obbligazioni al livello del ’73, mentre gradualmente scende la quota di obbligazioni emesse in pancia delle famiglie, che aveva raggiunto il massimo del 70% a fine anni ’90 per arrivare poco sotto il 50 nel 2010. Questo dato si potrebbe leggere come la dimostrazione che all’aumento della domanda da parte delle famiglie ha corrisposto un aumento dell’aumento delle emissioni. “Le emissioni obbligazionarie – sottolinea Bankitalia – hanno consentito alle banche di soddisfare, fino alla crisi finanziaria globale, la domanda di prestiti a medio e a lungo termine, soprattutto di mutui per l’acquisto di abitazioni”. Siamo nel pieno del bengodi dei 2000, quando il credito e il mattone hanno iniziato a marciare insieme crescendo a doppia cifra.

La crisi non ha fermato le emissioni, anzi le ha stimolate. Ancora una volta grazie all’intervento del governo, che ha generosamente offerto la sua garanzia. “Le tensioni dal lato del funding connesse alla crisi del debito sovrano hanno indotto le banche italiane ad accrescere ulteriormente le emissioni obbligazionarie, facendo ricorso soprattutto a titoli garantiti dallo Stato, in vista della scadenza di un ingente ammontare di obbligazioni tra novembre 2011 e giugno 2012”.

A luglio del 2012, sottolinea ancora lo studio, l’ammontare delle obbligazioni bancarie ha raggiunto il valore storicamente più alto (960 miliardi di euro). Le obbligazioni pesavano oltre il 50% del portafoglio titoli delle famiglie e poco meno dell’11 per cento del totale delle loro attività finanziarie, valori analoghi a quelli osservati nel 1973. Ma poi la politica fiscale è intervenuta nuovamente, eliminando il trattamento privilegiato su questi strumenti e assimilandone la tassazione del 20% a quella dei depositi che nel 2014 è stata innalzata al 26%, mentre al contrario si è mantenuta l’aliquota del 12,5% ai titoli di stato. Lo stato, insomma, è tornato a fare concorrenza sleale sul mercato dei capitali. In più l’arrivo dei nostri della Bce, che ha immesso quantità crescenti di liquidità nel sistema, ha contribuito a far crollare le emissioni. “Dal 2013 – scrive – i tassi di crescita delle obbligazioni bancarie emesse sono divenuti negativi. A maggio 2016, sulla base degli ultimi dati disponibili, l’ammontare in circolazione era tornato ai livelli della fine del 2007 (561 miliardi di euro). Anche gli investimenti netti delle famiglie sono divenuti stabilmente negativi; alla fine del primo trimestre 2016 le obbligazioni bancarie detenute erano scese a meno del 5 per cento della ricchezza finanziaria, una quota simile a quella del 1996”. Insomma, fra corsi e ricorsi storici, è qui che adesso ci troviamo. E tuttavia la banche italiane “continuano a essere tra quelle maggiormente dipendenti dal funding obbligazionario. Nei principali sistemi bancari dell’area dell’euro a fine maggio 2016 solo in Austria e nei Paesi Bassi si osservava un peso più alto della raccolta in titoli”.

E’ interessante sottolineare un’altra caratteristica del nostro sistema, che molto probabilmente ha assai contribuito ai recenti tormenti di molti risparmiatori. “Anche dopo il 2012, come già dal 2009 al 2011, oltre la metà delle nuove emissioni, al netto di quelle riacquistate dalla banca emittente, è stata collocata presso le famiglie. Le banche piccole e minori hanno collocato presso le famiglie oltre l’80 per cento della propria raccolta obbligazionaria, una quota molto più alta di quelle dei primi cinque gruppi e delle banche grandi”. Insomma, le famiglie sono state terreno di caccia per le banche territoriali.

I risultati si possono osservare anche in questo grafico che misura l’andamento dei portafogli obbligazioni in mano alle famiglie. Senza bisogno di esser prolissi, è sufficiente notare come sia cresciuta notevolmente fra il 2008 e il 2015 la quota di obbligazioni strutturate e subordinate (i famosi coco bond, ad esempio) è cresciuta dal circa il 25 al 35% del totale. Quindi sono aumentati i collocamenti di titoli più rischiosi perché magari più redditizi. Questo grafico ci aiuta a vedere le differenze di rendimento rispetto ai Btp delle obbligazioni. Vale la pena sottolineare che entro la fine del 2017 scadrà circa il 40% dei titoli in portafoglio delle famiglie. Di questi, circa il 2% è rappresentato da titoli subordinati. Entro il 2020 la percentuale di rimborso arriverebbe a circa il 90 per cento.

In questa evoluzione si nascondono molti dei problemi e dei tremori che adesso stanno vivendo le famiglie italiane. E ricordo con Bankitalia che “dal 2009 le famiglie italiane hanno sottoscritto in media circa la metà delle obbligazioni emesse dalle banche (al netto di quelle riacquistate dalla banca emittente). Le banche piccole e minori hanno collocato presso le famiglie la quasi totalità della propria raccolta obbligazionaria”. Lascio ad ognuno di valutare le responsabilità del governo per aver favorito questa crescita di emissioni con la sua politica di garanzia e delle autorità vigilanti che si sono accorte solo dopo che le banche riempivano di bond rischiosi i propri sottoscrittori.

Mi contento di notare che sarà pure un romanzo popolare, questo delle obbligazioni bancarie, ma non è detto abbia un lieto fine.

Cronicario: Bim, bum, Trump: anche l’Ue fa bam

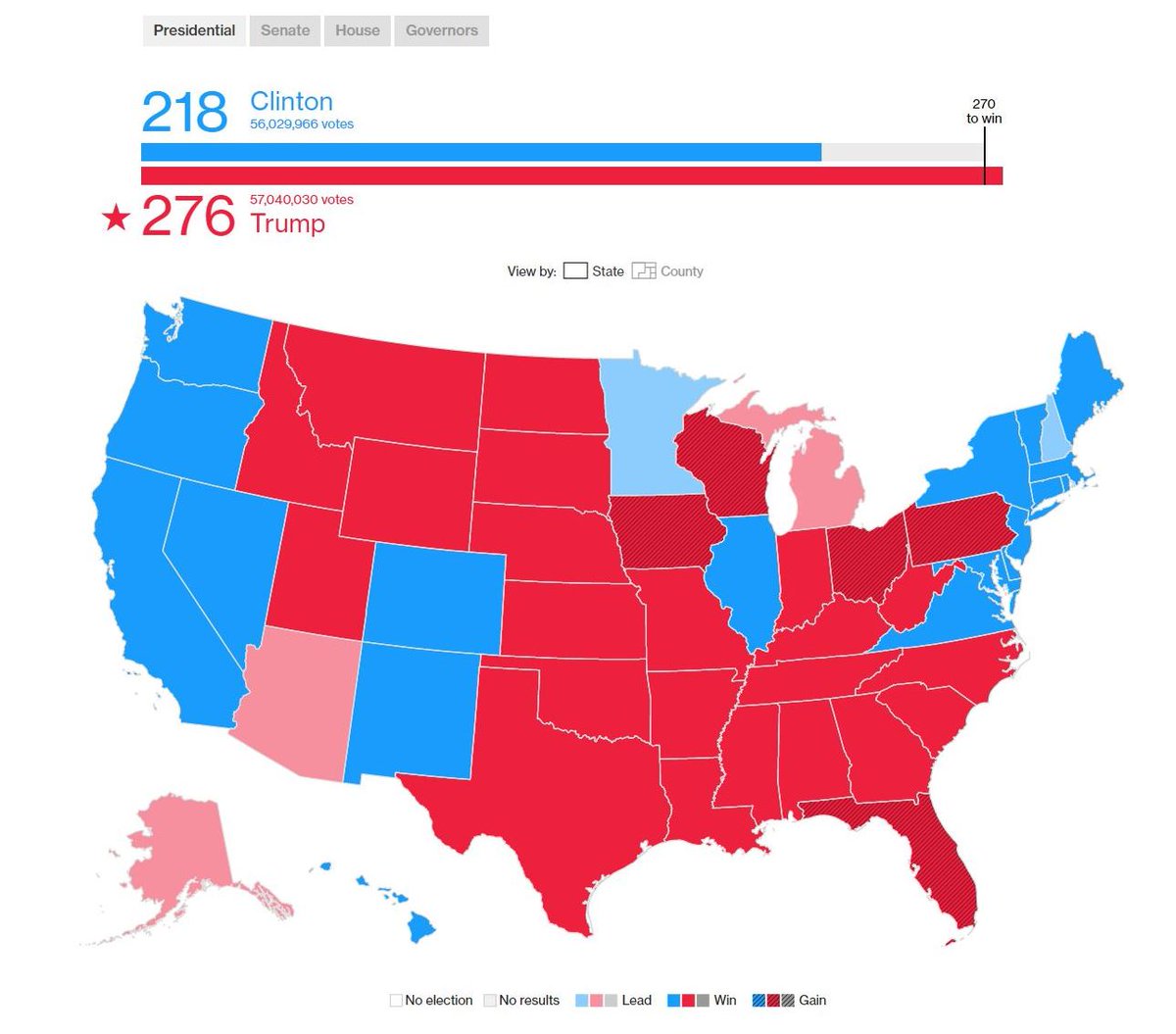

Come previsto con due giorni d’anticipo dal vostro Cronicario, Hillary Trump ha vinto le elezioni e ora tutti si stupiscono, ma solo perché sono scarsi in traduzioni e ancor di più in fantasia. Sicché oggi guardano attoniti allo scenario globale.

Questa bella crepa è persino meno profonda e grave di quella che si è aperta da un pezzo nel tessuto delle relazioni internazionali e non certo per colpa di Trump, che è un simpatico epifenomeno. Il problema è che i nodi vengono sempre al pettine, prima o poi, e già vedo il prossimo farsi largo allegramente verso di noi.

Lasciate che gli elettori vengano a me, dice M.me Le Pen. Presto, molto presto. Ad aprile 2017 si vota in Francia.

Ma prima vorrei regalarvi un momento fotografico perché della vittoria di Trump oramai sapete tutto, ne avrete piene le orecchie, ma gli occhi non ne hanno mai abbastanza. Perciò godetevi il meglio che ho trovato on line (e scusate per i crediti rubati) a cominciare da questa, che è da standing ovation.

Trump il “rosso”, manco a dirlo, ha fatto sdilinquire mezzo mondo. Chi ha sorriso seducente

chi sguaiato

chi l’ha buttata in diplomazia

Ma il ritornello è sempre lo stesso. Il mondo non sarà più lo stesso. La differenza di opinioni è fra chi aggiunge per fortuna alla frase e chi purtroppo. Anzi, purtroppamente.

Ma ci vuole poco a mettersi d’accordo. Il WSJ, ad esempio, preso atto dell’accaduto

ha subito sfumato il ciuffo di Trump,

evitando accuratamente le foto di profilo che giravano fino a ieri

E così, mentre i mercati sprizzavano gioia da tutti i pori per la vittoria di Trump (il petrolio per dire ha perso il 4% a notizia acquisita, salvo poi recuperare)

e i politici del mondo si congratulavano, si consumava il bim bum bam del girotondo globale. Solo che a buttare giù i numeri non erano gli Usa, che ancora contavano le schede elettorali, ma l’Ue.

Prima di vederli però, è utile leggere questa rilevazione pubblicata poche ore fa dal sito di statistica tedesco.

Non fatevi ingannare. La notizia non è che i paesi poveri esportano poco – sennò non sarebbero poveri – ma che il 7% della popolazione mondiale, casualmente residente nell’Ue a 28, pesa quasi il 35% del totale dell’export, a fronte del 10,3% degli Usa. Capite perché la vittoria di Trump generi ondate di panico in Europa?

E sarà pure un caso, ma nel giorno della scontata vittoria di Hillary Trump, arrivano le previsioni di autunno, assai più fredde di quanto non fossero pochi mesi fa. Per togliervi la sete col prosciutto, come si dice a Roma, guardatevi quelle sull’Italia.

poi quelle sulla Germania

e poi indovinate chi sono i buoni e chi i cattivi in questa storia.

Ne vogliamo parlare? Ma no, parliamo di Trump. Il bam dell’Ue può ancora attendere. Ma ricordatevi che è cominciato.

A domani.

La Russia si mette in forma per la partita globale

Ora che la telenovela delle elezioni Usa è terminata diventa interessante provare a immaginare quale saranno gli effetti globali dell’arrivo di Trump sulla scena internazionale. E uno dei teatri dove di sicuro di consumerà una delle rappresentazioni più interessanti è senza dubbio quello russo. Molti credono che Putin e Trump finiranno col piacersi, altri sono convinti del contrario. Ma quel che conta, la svolta politica Usa arriva nel momento in cui la Russia inizia a uscire dal lungo e doloroso tunnel economico nel quale si è infilata da alcuni anni, anche in conseguenze delle sue scelte di politica internazionale.

Quasi un mese fa, pressoché inosservata, è uscita una nota di Fitch che rivedeva l’outlook sulla Russia portandolo da negativo a stabile, pur mantenendolo al livello BBB-. Se fosse tutto qua sarebbe poca cosa. Ma per comprendere quanto sia sostanziale, questa valutazione, è sufficiente leggere le motivazioni che hanno indotto l’agenzia di rating a migliorare il proprio outlook sull’economia russa, che di recente ha sofferto parecchio, sia per il calo delle quotazioni petrolifere, sia per le sanzioni seguite alla crisi ucraina.

“La Russia – scrive Fitch – ha implementato una risposta di policy coerente e credibile alla grave caduta dei prezzi del petrolio. Un cambio flessibile, un target di inflazione e il consolidamento fiscale insieme al supporto del sistema finanziario hanno consentito all’economia di aggiustarsi e alla fiducia domestica di tornare gradualmente. La forza e la qualità della risposta politica si distingue rispetto a quella di altri produttori di petrolio simili colpiti dalla crisi petrolifera”.

Alcuni numeri serviranno a fotografare meglio la situazione. Il primo dato interessante è quello relativo alle riserve internazionali, che negli anni scorsi hanno subito un notevole dimagrimento, ma che nei primi sei mesi del 2016 sono aumentate dell’8% e sono previste in crescita anche nei prossimi mesi, dopo aver declinato drammaticamente lungo il 2014 e buona parte del 2015. Al momento le riserve russe coprono pagamenti esterni per 13,3 mesi, il doppio rispetto ad altri paesi simili. “L’aggiustamento esterno – sottolinea Fitch – è stato sostenuto da un tasso di cambio flessibile, che ha mantenuto il conto corrente in attivo, e ha ridotto i deflussi di capitale”.

Le conseguenze di questa politica sono visibili sul conto corrente, il cui surplus è previsto in riduzione al 2,3% del pil nel 2016, a fronte di una media dei paesi con outlook BBB di deficit dell’1,8%, e tuttavia in discesa dal +5,2% del 2015. L’ennesima conseguenza del calo dei corsi petroliferi. Fitch si aspetta tuttavia che il saldo crescerà nei prossimi mesi, anche se modestamente, in quanto la previsione è che l’aumento della domanda interna, repressa durante la fase di consolidamento, dovrebbe compensare i maggiori introiti derivanti dal prevedibile aumento dei corsi petroliferi. Al tempo stesso l’agenzia prevede che i deflussi di capitale rallenteranno, visto che la fiducia nei confronti dell’economia russa si sta lentamente ristabilendo. La posizione netta esterna, per dire, è prevista al 32,5% del pil a fine 2016 dal 15,8% del 2015, a fronte di un piano di rimborso dei debiti meno oneroso quest’anno rispetto ai due precedenti.

Sul versante fiscale, il governo sembra intenzionato a ridurre il deficit congelando la spesa nei prossimi anni e insieme rivedendo in aumento le entrate fiscali. Il combinato disposto, secondo Fitch, dovrebbe condurre il deficit dall’attuale 4% del pil all’1,5% nel 2018. Rimane il problema dell’inflazione, ancora superiore rispetto alla media dei paesi BBB, ma che è vista in calo con il tradursi in azione dell’imposizione del target di inflazione, e che dovrebbe arrivare al 4% entro il 2017.

“L’economia sta recuperando – conclude l’agenzia – ma la crescita è prevista rimanga debole, all’1,3% nel 2017 e al 2% nel 2018, dopo la contrazione prevista dello 0,5% nel 2016”. La crescita sarà guidata sostanzialmente dal consumo privato, sostenuto da una crescita nelle retribuzioni e una ripresa del credito, e anche gli investimenti dovrebbero contribuire dopo una lunga fase di caduta. Infine, una notazione politica “Il partito di governo Russia Unita ha rafforzato la propria presenza in parlamento alle elezioni del 18 settembre. Tutti gli altri partiti rappresentati in Parlamento sostengono ampiamente il presidente. Le elezioni presidenziali sono previste a marzo 2018”. Insomma: la Russia somiglia a un paradiso di stabilità politica. Ficth conclude la sua nota prevedendo il permanere delle sanzioni che Usa e Ue hanno comminato alla Russia, ma non un ulteriore irrigidimento.

Tutte queste informazioni ci dicono una cosa molto semplice: la Russia sta tornando in forma, per usare una terminologia che sarà familiare ai lettori di Oswald Spengler. Il paese sta emergendo più forte dalla difficile crisi degli ultimi anni e adesso affronta il gioco globale con un piglio assai più robusto di quanto non potesse fino a poco tempo fa. E questo spiega perché, di fatto, sia al finito al centro dei dossier più complessi della nostra contemporaneità: dalla crisi siriana, con tutte le minacce di complicazioni con l’Occidente che porta con sé, a quella petrolifera, guidando insieme con l’Arabia Saudita il processo di accordo che questo mese dovrebbe condurre al taglio della produzione petrolifera e quindi alla stabilizzazione dei prezzi.

Sicché sorge il sospetto che chi pensava di indebolire la Russia per il tramite dell’economia abbia sottovalutato l’avversario. L’orso russo cade stagionalmente in letargo. Ma poi si risveglia.

Cronicario: Fra Brexit e Hillary Trump, la fine del 2016 è #MesChina

Rispondete subito senza pensarci: la Cina è un’economia di mercato? Smettetela di ridere e prendetela sul serio. Almeno quanto la prendono sul serio a Bruxelles quelli della Commissione Ue, che entro un mesetto dovranno rispondere a questa domanda. Mi figuro la buonanima di Von Mises, il grande teorico del calcolo come costituente di un’economia di mercato, che dimostrò l’impossibilità di un calcolo economico in un’economia socialista. Oggi temo faticherebbe a spiegare a Bruxelles che un’economia dove gli investimenti pubblici sono la metà del Pil e dove si fanno i piani quinquennali solo con molta fantasia filologica può essere considerata un’economia di mercato. Ma vabbé, siamo in piena hybris creativa, perciò vincono senza i dubbio i creatori dell’hashtag #MesChina, che ha ispirato #NoMeSChina sponsorizzato da quelli che domani saranno a Bruxelles e altrove per invitare lorsignori a dire no al market economy status (MES) per l’aspirante Impero d’Oriente (China).

#MesChina, peraltro, è proprio la fine di questo 2016. Pensate all’Impero d’Occidente: non è che se la passi benissimo. I lettori di Cronicario sanno già che Hillary Trump vincerà le elezioni e cosa ciò significhi. E sanno pure che l’Impero è ancora scosso dopo la botta di Brexit di giugno scorso. Ci mancava pure adesso che l’Ue – dico l’Ue – decida se la Cina è o no un’economia di mercato. Figuratevi se questa cosa agli imperatori piace. Proprio per nulla. E secondo me piace ancor meno ai cinesi, che già devono archiviare un mese di ottobre con l’export in calo del 7,3% e l’import dell’1,4. Dov’è finito il miracolo cinese? Vorranno mica fa’ davvero gli americani?

Stando a Bloomberg, che racconta dell’aumento del 20% delle vendite di auto in Cina per questioni fiscali sembra propri di sì. Ma Per il momento l’unica cosa che emerge è che il surplus cinese nei confronti degli Usa si restringe sempre più,

e questo dà una coloritura ulteriormente #MesChina a tutta la vicenda.

Ai tormenti imperiali si aggiungono le seccature delle periferie che pensano di essere determinanti. Come l’Ue, appunto. Solo che stavolta è il turno dei petrolieri che questo mese sperano di arrivare a un accordo per congelare la produzione per sostenere i prezzi, che già tornano a vacillare. Ne avrebbero ben donde, secondo questo grafico:

Anche questa, se ci fate caso, è una vicenda #MesChina. Ma d’altronde, se il petrolio non risale che ne sarà delle magnifiche sorti dei metodi alternativi di estrazione, che hanno il grave difetto di costare più di quanto rendono a queste quotazioni. Non pensiate che esagero, leggete questo.

Ma la notizia più triste del giorno è senz’altro un’altra: la produzione industriale tedesca è crollata dell’1,8% a settembre. Pure i tedeschi si stanno immiserendo, e sono certo che molti stappano lo champagne che hanno comprato con soldi presi a prestito. Vicenda assai #Meschina pure questa se ci pensate.

Per concludere in bellezza mi consolo con i giapponesi, ossia i cinesi degli anni ’80. Dove vanno loro andiamo noi. E allora vedo la faccia del premier Abe, che promette l’ennesimo stimolo fiscale nel 2017, e mi convinco

La fine d’anno sarà davvero #MesChina. D’altronde è un anno bisestile.

A domani.

I mutui solo interessi italiani e il disastro danese

Un gentile lettore mi segnala un link dove una nota banca italiana che fa la sua promozione dei mutui a disposizione della clientela. Non che me ne stupisca. I dati di Bankitalia certificano che i mutui alle famiglie per le abitazioni sono l’unico settore che tira nel sofferente mondo del credito, e quindi è del tutto naturale che le banche, incoraggiate anche dall’aumento delle compravendite registrato negli ultimi mesi, facciano del loro meglio per spuntare qualche affaruccio.

Perciò scorro distrattamente l’elenco delle offerte fino a quando non mi cade l’occhio sulla sezione under 35. Non perché mi riguardi – ormai sono ben oltre – ma perché è interessante per capire che tipo di offerta il sistema bancario faccia ai più giovani, gli stessi che di recente la stampa ha scoperto essere i nuovi poveri della nostra società, mentre i lettori di questo blog lo sapevano già da tempo.

Ebbene: per gli under 35 la nostra banca ha pensato alcune avvincenti possibilità: “Possibilità di scegliere rate leggere di soli interessi per un periodo a tua scelta fino a 10 anni, finanziamento fino al 100% del valore dell’immobile, durata fino a 40 anni

mutuo richiedibile anche da chi lavora con contratti atipici e con contratti a tutele crescenti”. In particolare, la possibilità di scegliere rate leggere di soli interessi per dieci anni mi risulta una novità nel panorama nazionale dei mutui, inaugurando nel nostro paese una pratica, quella dei mutui interest only, assai diffusa in Nord Europa. E infatti la prima cosa che mi viene in mente è la Danimarca.

Ma prima di parlarne, vale la pena spendere ancora due parole su questi mutui. Il succo è semplice: per un certo numero di anni, fino a dieci nell’offerta della nostra banca, il sottoscrittore del mutuo paga solo gli interessi sul capitale, ossia il cosiddetto pre-ammortamento. Quindi la sua rata è ragionevolmente bassa. Poi da un certo momento in poi alla rata si aggiunge anche la quota capitale, ossia l’ammortamento vero e proprio del mutuo, il che può condurre a un aumento sostanzioso dell’impegno per il sottoscrittore. La logica sottesa è che i giovani miglioreranno nel tempo la loro situazione economica e potranno pagare il mutuo crescendo. Giusta in teoria, ma ballerina in pratica. E non tanto perché solo un giovane molto ottimista, nel nostro paese, scommetterebbe sui miglioramenti della sua condizione finanziaria nel medio periodo. Ma anche perché pure in paesi dove il mercato del lavoro funziona assai meglio del nostro, e l’andamento del reddito di conseguenza questi mutui hanno contribuito a generare gravi problemi di stabilità finanziaria.

Come in Danimarca appunto. Ai primi di ottobre il governatore della banca centrale danese ha tenuto un discorso al meeting annuale dell’associazione della banche danese di mutuo, senza neanche provare a minimizzare la gravità del rischio a cui è sottoposto l’immobiliare. Innanzitutto ricordando che “gli sviluppi nel mercato a Copenhagen, con i prezzi annuali che crescono del 10%, non sono sostenibili nel lungo termine”, e questo, osserva, sottolinea l’importanza di una tassazione immobiliare che “prevenga le fluttuazioni anziché incoraggiarle”. Il secondo punto è che le banche che commerciano mutui (mortgage bank) si vedono richiedere dai propri investitori rendimenti intorno al 10%, il che le costringe a politiche commerciali aggressive che finiscono con l’esasperare i rischi. Infine il governatore ha sottolineato che “dovrebbe essere possibile far fallire una singola istituzione creditizia senza coinvolgere le altre o i soldi dei cittadini”. Un invito che suona alquanto sinistro. Anche perché l’ultima crisi immobiliare la Danimarca l’ha vissuta solo pochi anni fa e ne è uscita solo grazie al governo che ha messo sul piatto garanzie pari a due volte e mezzo il Pil. “Per fortuna le cose sono andate bene – dice il nostro banchiere – se fossero andate male sarebbero andate molto male”. Già, perché ciò con cui il sistema deve fare i conti è con una popolazione che, proprio grazie al largo uso di mutui interest only, è fra le più indebitate al mondo.

Nel giugno scorso il Fmi, in occasione del suo staff report sulla Danimarca, non ha mancato di sottolineare il problema. Il caso di Copenhagen è icastico. L’indice dei prezzi, base 100 al 1992, era arrivato a 400 nel 2007, per poi dimezzarsi nei due-tre anni successivi. Dal 2011 in poi ha ricominciato a salire e ora si trova intorno a 350, mentre il price to income ratio è tornato ai livelli che precedettero il grande boom immobiliare durato dal 2004 al 2008. Il Fmi ricordò che “dato l’alto livello di debito delle famiglie (vedi grafico) e alcune caratteristiche specifiche dei mutui danesi, e in particolare l’alta quota di mutui a tassi variabili e interest only, le preoccupazioni per la stabilità finanziaria possono rapidamente riemergere se i prezzi saliranno ancora”.

Queste poche note bastano a comprendere perché è sicuramente saggio osservare con attenzione l’ingresso nel nostro paese di queste pratiche creditizie. Per un under 35 sprovvisto di capitale è già uno sforzo notevole impegnarsi per un mutuo che potrebbe durare fino a 40 anni. Figuratevi poi scoprire, magari dopo un decennio, che non può più neanche pagarlo.

Si prepara la Grande Rotazione dalla politica monetaria a quella fiscale

La fine dell’anno porterà con sé un rialzo dei tassi Usa, ormai tutti se lo aspettano e i mercati, che infatti si sbriciolano, per primi. Questa circostanza segnerà un deciso orientarsi delle aspettative circa la politica monetaria statunitense verso la sua normalizzazione. Tale circostanza, aggiungendosi alla conclusione della vicenda elettorale Usa, finirà col dare il via al movimento che segnerà lo sviluppo dell’economia internazionale a cominciare dal prossimo anno: la Grande Rotazione dalla politica monetaria a quella fiscale. L’età dello stimolo monetario volge al termine, adesso toccherà ai governi direttamente aprire i cordoni della borsa. Questo non vuol dire che la moneta facile sparirà. Tutt’altro. I tassi bassi sono un strumento essenziale per il secondo capitolo del lungo libro che l’economia internazionale sta scrivendo nel tentativo di rilanciarsi: il capitolo degli stimoli fiscali.

Ormai non si contano più gli appelli a fare spesa pubblica per investimenti produttivi. L’Ocse, il Fmi, l’Ue: praticamente tutti gli organismi internazionali, in questi mesi, hanno esortato i paesi con spazio fiscale, Germania in testa, a usarlo per investire sulle infrastrutture. A seguire, praticamente tutti i governi, direttamente o per il tramite di veicoli speciali, si sono fatti promotori di piani per roboanti investimenti pubblici o stimoli fiscali.

L’ultimo in ordine di apparizione è stato il governo canadese. Il primo ministro ha presentato un piano da 120 miliardi di dollari canadesi in dieci anni fra tagli fiscali e investimenti infrastrutturali. Una scommessa, ha scritto il WSJ, che sottolinea anche il limite raggiunto dagli stimoli monetari. La Banca centrale ha tagliato i tassi fino allo 0,5% due volte nel 2015, ma ha fatto capire di non poter fare di più. Sicché arrivano i nostri, ossia il governo (come se la banca centrale viva sulla luna).

Lo spazio fiscale il Canada ce l’ha. Il debito Pil è inferiore al 100%, il 94% riporta il WSJ, e la spesa del governo sul Pil supera di poco il 40%, poco sopra il Giappone, che però ha un debito Pil superiore al 230%, e inferiore alla Germania, dove la spesa pubblica sul Pil rimane intorno al 43% e il debito pubblico sul pil all’80%. Come dire: se il Canada può fare un piano del genere, figuratevi se non potrebbe farlo la Germania, su cui infatti, come abbiamo già osservato, si concentrano le attenzioni di tutto il mondo che conta. Per finanziare il suo piano, il primo ministro canadese farà ricorso senza imbarazzi al deficit di bilancio che dovrebbe raggiungere l’1,5% del Pil. Sicché, conclude il WSJ, gli occhi del mondo si sono puntati sull’esperimento canadese. Come se veramente una soluzione economica si possa esportare da un paese all’altro.

Ma tant’è. Ormai da un secolo viviamo nel mito dell’economia manovrata, ora dal governo, ora dalla banca centrale, il più delle volte insieme, e quindi l’esperimento canadese servirà solo a dar fiato ai tanti che oggi auspicano una decisa scelta per i governi verso il deficit spending.

Non a caso, agli appelli reiterati dell’Ocse e del Fmi sono seguite le promesse elettorali dei candidati alle elezioni statunitensi, i pensierini dell’UK che deve pur far qualcosa per assorbire i contraccolpi di Brexit, e soprattutto il Grande Stimolatore fiscale, ossia il Giappone, che da circa un ventennio fa stimoli monetari e fiscali, ottenendone soltanto il prosieguo della deflazione e l’aumento dei debiti. E tuttavia di recente ha ribadito che avrebbe investito 74 miliardi di dollari in stimoli fiscali. Quanto all’Europa, rimane in piedi il mitico piano Juncker da 300 miliardi, di cui poco si sa e ancor meno si è visto.

Ma in fondo conta poco. Ciò che importa è capire come si svolgerà la prossima narrazione del governo collettivo, chiamiamolo così, che si nutre di mode culturali – oggi si parla di stimoli fiscali per investimenti produttivi – alimentate dalla disperazione per il fallito raggiungimento degli obiettivi. I governi, tutti, hanno sempre fatto credere di poter far crescere l’economia indefinitamente. Adesso devono dimostrarlo. A spese nostre, ovviamente.

Zitto zitto il QE diventa maggiorenne

Molti saranno sorpresi nello scoprire che il prossimo febbraio il QE compirà diciott’anni superando la soglia della maggiore età. Il quantitative easing, insomma, è cresciuto insieme a noi e probabilmente continuerà a farlo.

L’occasione per celebrare questa ricorrenza me l’ha fornita un interessante paper della BoE, che ha il pregio di raccontare tutta la storia di questa pratica a far data da febbraio del 1999 quando per la prima volta una banca centrale – e segnatamente la BoJ – discusse pubblicamente della necessità di “implementare un allentamento quantitativo prendendo di mira la base monetaria”. E in effetti due anni dopo il Giappone iniziò a comprare bond pubblici tramite la creazione di riserve di banca centrale. Il QE, appunto. Sapevamo già che il Giappone è sempre stato all’avanguardia in queste pratiche. Peccato che non gli abbiano portato questa gran fortuna.

In ogni caso, trascorsa l’età dell’infanzia, il QE divenne improvvisamente celebre nel 2008 e soprattutto l’anno successivo, quando Usa e Uk diedero il via al loro programma di massiccia acquisizione di titoli, fino a quando, nel 2015, anche la Bce non si unì al coro dei QEntusiasti al fine di abbassare i tassi e dare ossigeno finanziario ai tanti debitori a corto di risorse, a cominciare dagli stati.

Il resto è cronaca che non necessita di essere ricordata. Più interessante osservare, grazie a questo grafico, quanta popolarità abbia finito col conquistare il QE nelle narrazioni della stampa. La curva si riferisce alla sola Bloomberg, ma per analogia si può estendere a tutta la stampa più o meno specializzata. Notate che il picco di discussioni si raggiunge in corrispondeza dell’annuncio del QE della Bce nel 2015. Da quel momento in poi l’attenzione va scemando, e forse non a caso. Ormai la vulgata ha assimilato la convizione che il QE andrà a scemare mentre il grande protagonista diventa la politica fiscale: i famosi investimenti produttivi.

Sicché, adesso che il Qe si avvia alla maggiore età, gli osservatori iniziano a guardarvi come a un interessante evoluzione della storia, spendendo tempo e risorse per valutarne le conseguenze. Quanto a quest’ultime, mentre ancora si discute di quanto e in che modo abbiano effetti distribuitivi e di come impattino sui mercati finanziari, il primo effetto visibile lo si può scorgere osservando questo grafico. Insomma, si potrà discutere a lungo sulle conseguenze più o meno intenzionali del Qe, ma alla fine dei conti si rimane sempre nel campo delle opinioni più o meno fondate da costruzioni consenzienti di dati. I fatti evidenti sono quelli che vedete: il QE ha fatto crescere enormemente il peso specifico delle banche centrali nell’economia per il tramite dei propri bilanci. Il caso della banca centrale giapponese, ossia l’iniziatrice, avviata ad avere un bilancio superiore al 100% del Pil e (chi volesse capire cosa significa può leggere questa serie) a detenere il 50% del debito del governo è troppo eloquente per aver bisogno di essere ulteriormente commentato. E poi è anche inutile.

Ormai, zitta zitta, la creatura è diventata maggiorenne.

La guerra (persa) dell’Europa contro la povertà

Sembra una buona notizia, ma a ben vedere non lo è: Eurostat ha rilasciato le sue ultime rilevazioni sulla quota di europei a rischio di povertà ed esclusione sociale, sottolineando la circostanza che finalmente siamo tornati al livello pre crisi. Sembra una buona notizia ma non lo è per la semplice circostanza che questo livello quota oggi – e quotava allora – il 23,7% della popolazione, dopo aver raggiunto quasi il 25% fra il 2009 e il 2012.

“la riduzione del numero delle persone a rischio povertà o esclusione sociale è uno degli obiettivi chiave della strategia Europa 2020”, ricorda Eurostat. Ma i risultati per il momento non sono incoraggiati. La curva praticamente piatta che fotografa questa situazione ne è la rappresentazione migliore. L’Europa, malgrado sia una terra ricca, e esporti grandi quantità di ricchezza, non riesce nel suo insieme a offrire una speranza di miglioramento nelle condizioni di vita dei suoi abitanti.

Se dal dato aggregato si va nelle singole economie, il presunto miglioramento finisce col trasformarsi in sostanziale peggioramento per molti paesi, fra i quali il nostro. L’Italia infatti è passata dal 25,5% della popolazione a rischio al 28,6, e ancora peggio è andata ai paesi all’epicentro della crisi, come la Grecia, dal 28,1 al 35,7%, la Spagna, dal 23,8 al 28,6%, a Cipro, dal 23,3 al 28,9 e al Portogallo, dal 26 al 26,6%. Vi parrà strano, ma la situazione è persino peggiorata nel Lussemburgo, dal 15,5 al 18,5%, che però rimane abbondantemente sotto la media. La Germania ha visto un lievissimo miglioramento, dal 20,1 al 20%, mentre sono peggiorati anche Belgio e Olanda, dal 20,8 al 21,1% e dal 14,9 al 16,8%.

I miglioramenti registrati si sono concentrati in un piccolo gruppo di paesi. La Francia, che ha visto la percentuale scendere dal 18,5 al 17,7%, l’Austria, dal 20,6 al 18,3%, la Finlandia, dal 17,4 al 16,8%,. Il risultato migliore si è visto in Polonia, dove si è ridotta dal 30,5 al 23,4, in Romania, dal 44,2 al 37,3, in Lettonia, dal 34,2 al 30,9 e in Bulgaria, dal 44,8 al 41,3%.

Tre di questi paesi sono fuori dall’euro, ma forse è solo un caso.