Etichettato: the walking debt

Rischi Emergenti per le banche italiane

A giugno 2016, ci fa sapere la Banca d’Italia, le banche italiane erano esposte per oltre 176 miliardi con i paesi emergenti e in via di sviluppo, che sul totale dei 688 miliardi di prestiti concessi oltre frontiera pesano un rispettabile 25% e passa.

Se osserviamo la tabella messa a disposizione da Bankitalia notiamo che il grosso dell’esposizione verso gli Emergenti, pari a 108,4 miliardi è verso famiglie e imprese, più del doppio dei 46,6 miliardi verso il settore pubblico, che a sua volta pesa tre volte l’esposizione verso banche residenti in questi paesi. In sostanza gran parte di questa esposizione è verso il settore privato.

Quanto alle aree geografiche, circa 152 miliardi di prestiti sono stati concessi a paesi emergenti in Europa, 16,6 dei quali in Russia; in Africa e Medio Oriente sono arrivati circa 10 miliardi; in Asia e Pacifico circa sei; nel centro e sud America altri sette.

E’ interessante notare, come sottolinea Bankitalia, che “a seguito dell’attenuarsi delle incertezze sulla crescita delle economie emergenti, l’esposizione delle banche italiane verso questi paesi è tornata a crescere, in particolare nei confronti di quelli esportatori di fonti di energia”. Quindi la Russia, tanto per cominciare, ma anche i paesi dell’Opec, ossia gli stessi che sono impegnati in una difficile trattativa in questi giorni per arrivare a stabilizzare la produzione petrolifera per sostenere le quotazioni. In totale questa esposizione pesa 21 miliardi circa, 16 dei quali verso famiglie e imprese. Ancora una volta è il settore privato a fare la parte del leone.

Sicché la variabile petrolifera aggiunge un’altro elemento nel puzzle dei rischi Emergenti delle banche italiane. L’ultimo, ma di sicuro non il meno importante.

Cronicario: E pure l’Ocse s’attacca al Trump

Proverbio del 28 novembre: Chi ti vuol bene ti farà piangere

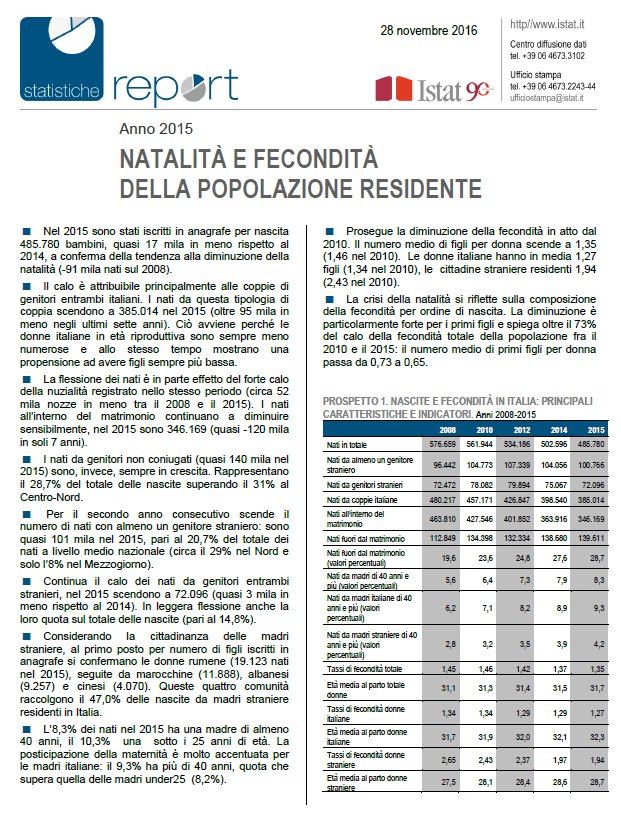

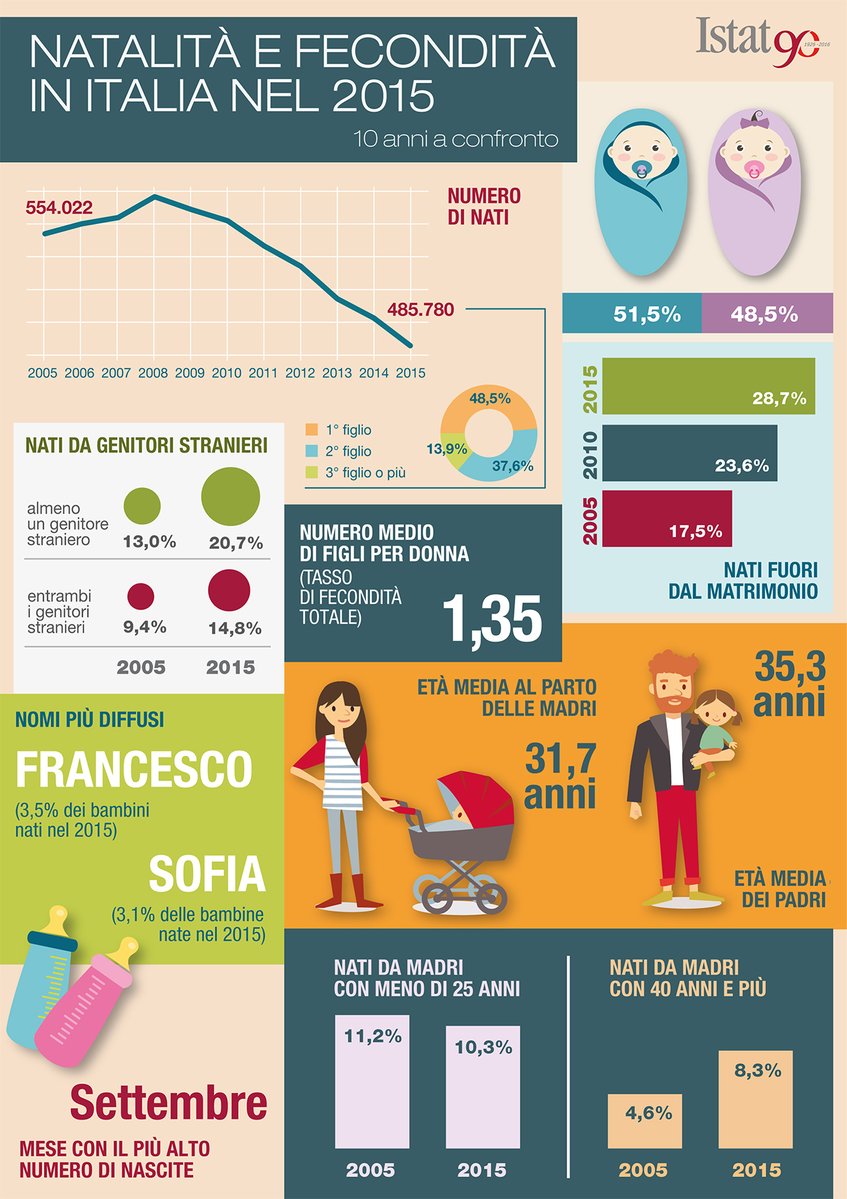

Numero del giorno: 17.000. I bambini italiani in meno nati nel 2015 rispetto al 2014

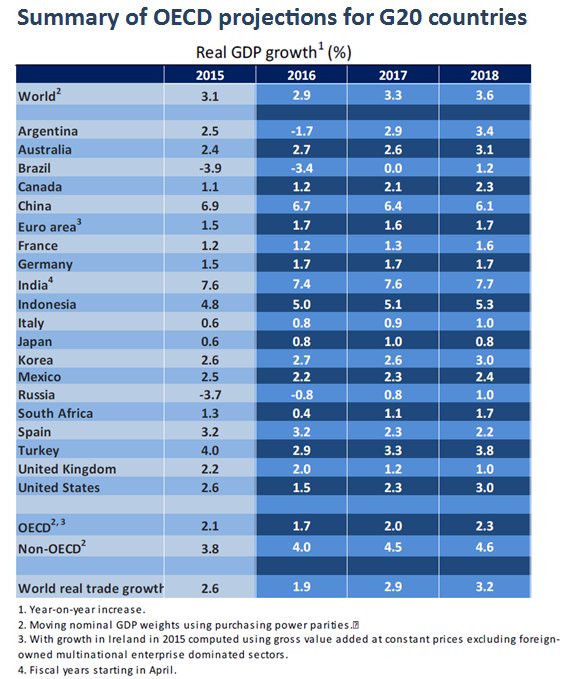

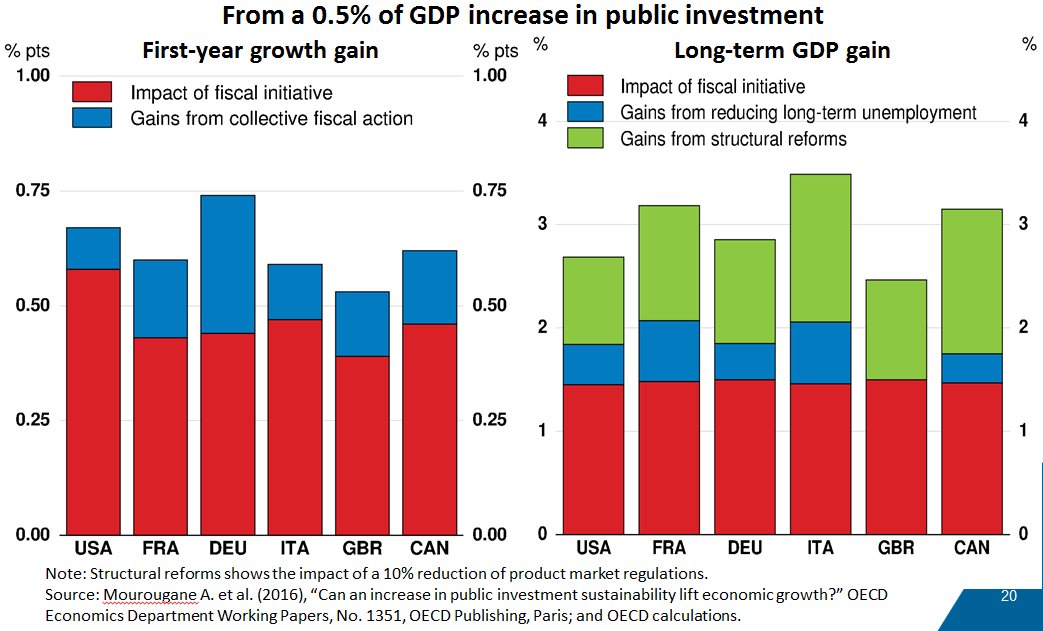

San Donald facci la grazia. Apri il borsellino e facci ridere, almeno un po’, visto che il periodo è triste e le prospettive funeste. Amen. Ci credono talmente quei pagani dell’Ocse al potere taumaturgico di Mister T. che hanno addirittura fatto un disegnino votivo in occasione della presentazione odierna dell’ultimo Global outlook

Il pezzetto in rosso è il contributo di cui il mondo godrebbe qualora Trump facesse quanto ha detto, ossia stimolasse fiscalmente l’economia. Pratica che malgrado il suono vagamente sconcio, conferma l’innamoramento dell’Ocse per lo spazio (fiscale) del quale il Cronicario vi ha già raccontato.

D’altronde li capisco. Proprio oggi l’organizzazione parigina ha presentato il suo previsionario aggiornato e non è che sia questo spettacolo

Si vivacchia, chi più chi meno. E così è arrivato l’appello davvero accorato del señor Gurria, che officia come presidente.

“Alla luce del corrente contesto di bassi tassi di interesse – ha tuonato dal pulpito – i policymaker hanno una finestra unica di opportunità di fare un uso migliore della leva fiscale per promuovere la crescere e ridurre la diseguaglianza senza compromettere il livello del debito. Noi li esortiamo a farlo”. Amen, di nuovo.

Trovo particolarmente meraviglioso il riferimento alla necessaria riduzione della diseguaglianza (che riepilogo quaggiù) alla quale nessuno resiste, come alle facce dei cuccioli di foca nelle campagne per salvare gli animali.

Ma soprattutto è il riferimento alla non compromissione del livello del debito che mi regala l’allegria. Ricordo che stiamo in questa condizione.

Immagino che Don Gurria si riferisse al fatto che non lo aumenteremo, senza con ciò pensare di diminuirlo. Ma soprattutto mi sfugge un punto: visto che i tassi stanno salendo, cosa assicura che lo spazio fiscale non venga inghiottito dal buco nero degli interessi passivi come accadeva solo fino a pochi anni fa?

Per chi si fosse sintonizzato adesso, il grafico qua sopra misura il risparmio stimato sugli interessi passi fra il 2015 e il 2017 grazie ai tassi bassi. Un altro primato italiano che si aggiunge alla lista sempre più corposa, che fa il paio con quell’altro: quello del debito pubblico fra i tre più alti al mondo.

Dubbi da miscredente, mi rendo conto. E infatti dubito anche di questo.

L’avevamo già visto quando abbiamo iniziato a navigare sull’Enterprise e non sto a rispiegarvelo. Vengo dritto al punto. L’Ocse è il primo di una lunga serie di organismi che cerca di far rivivere la globalizzazione aggiornandola alla versione 2.0. Che lo faccia puntando su Trump, ossia sull’epifenomeno negativo per eccellenza, dipende solo dal fatto che non ha alternative. Peccato che mentre lo fa accerti che il commercio internazionale è in crisi profonda

e le cronache recenti non sembrano incoraggiare l’ipotesi che Trump sia un alfiere del Wto. Vuole fare l’America di nuovo grande. Il resto si adeguerà.

Mentre l’Ocse, ultima entità di una lunga serie, si attacca al Trump, il cronicario globale rilascia una notizia sull’Italia che una volta tanto non parla di referendum, di bancherotte o di inutilità politiche. Parla di noi, letteralmente.

Il fatto che gli italiani non facciano più figli, o sempre di meno, mi sembra assai più rimarchevole delle congetture parigine. Tanto che vi infliggo quest’altro grafico.

Sarà questa l’origine (e la conseguenza) dei nostri problemi? O pensate davvero che sia il referendum?

Lato commodity, anch’esse miracolate da Trump e dalle sue promesse espansive, vi segnalo questo pregevole articolo di Bloomberg che allunga un’altra fila: quelle delle materia prime in rialzo esagerato. E’ successo al rame, ora è il turno dello zinco e del piombo.

E anche stavolta novembre è il mese galeotto.

E rischia di esserlo anche per il petrolio, ma per altre ragioni. L’ultimo aggiornamento della vicenda petrolifera, che molto gentilmente ci fornisce il WSJ, mostra come aumenti la consapevolezza che il vertice di Vienna rischia di finire a tarallucci e vino. Anzi tarallucci e petrolio, a fiumi. Anche su questo il vostro Cronicario preferito vi aggiorna da settimane. Basta unire i fili, e avrete chiaro il disegno.

Poi non prendetevela col Cronicario se non vi piace.

A domani.

Il dollaro diventa l’indice della paura globale

Osservo curioso il rafforzarsi del dollaro che ormai molti giudicano vicino al momento della parità con l’euro, e mi torna in mente uno speech recente di Hyun Song Shin, capo della ricerca della Bis di Basilea, che vede proprio nel dollaro e nel ruolo che svolge nel sistema finanziario internazionale una delle singolarità più intriganti della nostra contemporaneità. Attenzione, non si parla di ciò che è notorio, ossia la circostanza che il dollaro sia di fatto se non di diritto la valuta globale. Ma del fatto che le mutazioni intervenute dopo la crisi del 2008 nella filigrana del sistema finanziario hanno finito con l’assegnare al dollaro il ruolo prima interpretato da altri indicatori, ormai poco significativi. In pratica il biglietto verde è diventato l’indice della paura globale. E in tal senso il suo rafforzarsi non dovrebbe essere considerato come un semplice movimento del mercato valutario, ma come il sorgere di un sentimento profondo che richiederà di essere corrisposto, in un modo o nell’altro.

La questione va presa alla lontana per risultare comprensibile. E bisogna partire da alcuni concetti che si sentono ripetere ogni giorno e tuttavia vengono spesso fraintesi, a cominciare dal concetto di leverage, che potremmo tradurre come livello di indebitamento. Un esempio aiuterà a comprendere. Immaginate una banca che attiva un repo (repurchase agreement), ossia un accordo per prendere in prestito una somma di denaro utilizzando un’obbligazione come collaterale di garanzia. In pratica il debitore che prende a prestito vende un’obbligazione oggi al prestatore promettendo di ricomprarla in futuro a un prezzo determinato. La differenza fra il prezzo di vendita di oggi e il prezzo di acquisto di domani viene definito “haircut”. Se l’haircut è del 2% vuol dire che che la banca che effettua il repo incasserà 98 dollari oggi per un’obbligazione che vale 100. Ciò implica che alla banca saranno sufficienti due dollari di capitale proprio per garantirsi un prestito di 98 dollari su un’obbligazione che vale 100: alla banca basta avere due dollari per raggiungere la cifra di 100 alla scadenza del repo. Per dirla ancora in un altro modo, con un haircut del 2% la banca può avere un indice di leverage di 50. Significa che con due dollari può indebitarsi per 100. Solitamente il livello di leverage si calcola dividendo il totale degli asset per il proprio capitale. Nel nostro esempio, come abbiamo visto, un asset 100 diviso 2 di capitale da un indice 50.

Questa premessa serve a inquadrare bene questo grafico, a cominciare da quello di sinistra che misura il livello di leverage dei broker dealer Usa dal ’96 al 2016. Questi ultimi, spiega il nostro relatore, sono un buon punto di osservazione per dedurre lo stato di tensione del leverage del sistema bancario. Come si vede, il leverage di queste entità Usa è crollato a livelli mai osservati dalla metà degli anni ’90, a livello 18, dopo aver toccato un picco vicino a 50 prima della crisi del 2008. Risulta evidente che quando le entità finanziarie, favorite da bassi tassi di interesse, hanno un livello elevato di leverage, anche un piccolo shock può costringerle a vendite forzate di asset. Se ad esempio l’haircut salisse dal 2 al 4%, che significa un livello di leverage da 50 a 25, “l’impatto sul sistema finanziario sarebbe immenso”: significherebbe tagliare gli asset in circolazione della metà. Si comprende bene perché gli analisti guardino sempre al livello di leverage di un’entità finanziaria per saggiarne la rischiosità.

Non solo. Uno degli indicatori più usati per valutare insieme con l’indice di leverage la stabilità dei mercati finanziari, è l’indice VIX, considerato come il barometro dell’appetito per il leverage negli anni, almeno negli anni precedenti la crisi del 2008. Il VIX misura la volatilità implicita del prezzo delle opzioni sui mercati azionari ed è stato soprannominato l’indice della paura dagli osservatori di cose finanziarie perché c’è sempre stata una relazione molto stretta fra l’andamento del VIX e quello del leverage. E questo ci porta al grafico centrale accanto a quello del leverage. Prima del 2008 quando il VIX era basso il leverage era alto, quando il VIX si impennava il leverage crollava. In pratica quando scattava la paura le banche correvano a far pulizia dei propri asset vendendoli per recuperare risorse e così diminuendo l’indebitamento.

“Tuttavia – spiega – qualcosa è cambiato nei mesi recenti e il VIX non funziona più da un pezzo come il barometro dell’appetito per il leverage”: Il grafico lo mostra con chiarezza: l’indice di leverage diminuisce eppure il VIX è al livello degli anni pre crisi. Anche questo ha contribuito al disorientamento degli osservatori. “C’è una sorta di enigma nel cuore dei mercati finanziari – spiega ancora – da una parte ci sono segnali di un appetito senza sosta di rischio sui mercati finanziari, dall’altro il settore bancario sta affrontando tempi difficili”. Le azioni salgono, salvo quelle delle banche, specie per le economia fuori dagli Usa. Perché mai?

“Una delle spiegazioni può essere l’allentamento monetario che ha effetti calmanti sui mercati”. In pratica le banche centrali anestetizzano i malanni finanziari senza guarirli. Ma non può essere solo questo. Anche un altro fenomeno osservato di recente, ossia il fallimento della covered interest parity (Cip) concorre all’ipotesi che qualcosa di più profondo stia accadendo nei bassifondi della finanza. “Ogni risposta semplice potrebbe trarre in inganno – sottolinea – ma c’è un sorprendente candidato come barometro dell’appetito per il leverage: il dollaro”. Il dollaro, aggiunge, ha soppiantato il VIX come variabile associata all’appetito per il rischio: “Quando il dollaro è forte l’appetito per il rischio è debole e le anomalie di mercato diventano più pronunciate”.

Ed eccolo qua il cuore del problema: il dollaro si sta rafforzando e si prevede si rafforzerà sempre più. Le anomalie, di conseguenza, si estenderanno. E’ il caso di tenersi pronti.

(1/segue)

Cronicario: Bancherotte? Tranquilli, la crisi fa bene alla salute

Proverbio del 25 novembre: La stessa pioggia fa nascere spine nel pantano e fiori nel giardino

Numero del giorno: 169,3. Ore di impiego mensili di un lavoratore a tempo pieno in Giappone.

Scopro con raccapriccio che gli ordinativi dell’industria italiana sono crollati del 6,8% a settembre su agosto. Neanche il tempo di deglutirla ‘sta disgrazia e viene fuori che nell’UK post Brexit gli investimenti sono cresciuti dello 0,9%. C’è vita fuori dall’Ue.

La mia coscienza civica di eurodotato comincia a barcollare. Faccio appello a tutti i buoni sentimenti, anche ispirato dalla giornata contro la violenza sulle donne, che l’Ue ovviamente promuove.

Ma poi mi arriva il colpo di grazia.

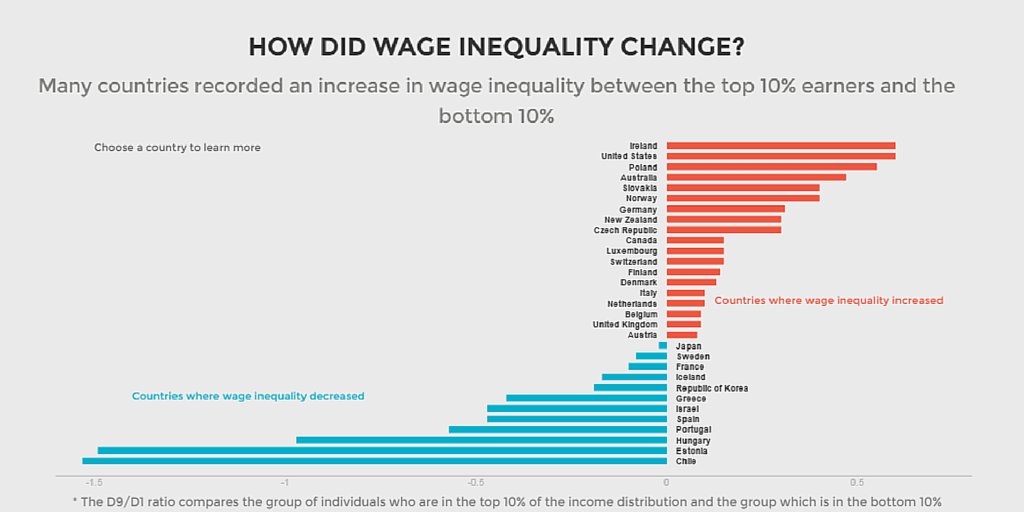

Quelli in rosso sono i paesi dove si è allargata la forbice delle retribuzioni fra il 10% più ricco e il 10% più povero secondo i dati raccolti dall’Ilo. E chi ci trovo in testa fra i diseguaglianti? L’Irlanda. Incidentalmente ci stiamo pure noi e la Germania, l’Olanda, il Belgio, eccetera. Ma il fatto che l’Irlanda abbia avuto una crescita della diseguaglianza retributiva superiore a quella Usa, che è tutto dire, mi lascia a bocca aperta. Guardate come è cambiato il reddito mediano laggiù.

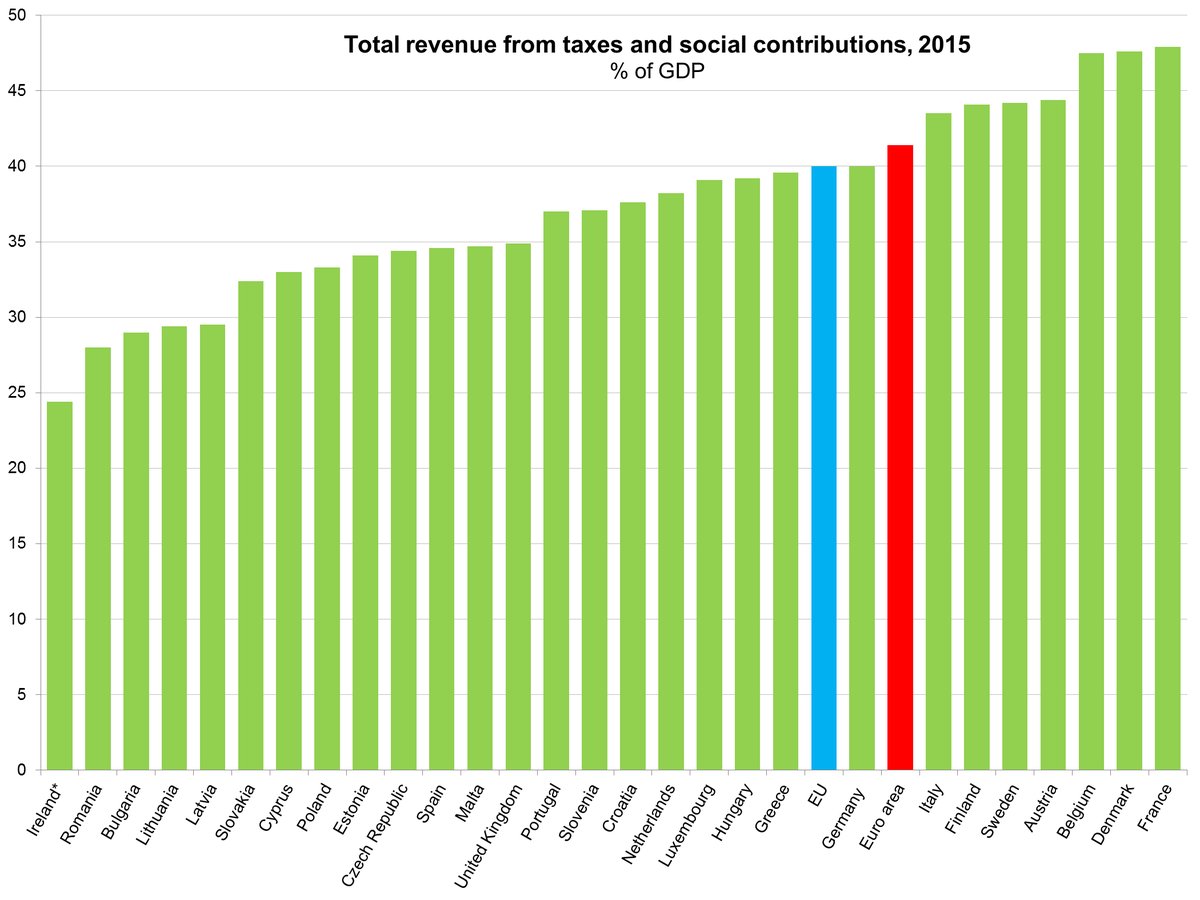

Irlanda, Irlanda…dove l’avevo sentita oggi? Ah si: nell’ultima release Eurostat sui livelli di tassazione nell’Ue.

Eccola lì: ultima in classifica. Anzi, prima se consideriamo la graduatoria per il fisco cheap. L’Irlanda è il paradiso fiscale dell’Europa, con meno del 25% di tasse sul Pil, contributi compresi. Era il 31% nel 2005. C’entrerà qualcosa con la diseguaglianza che è esplosa? Ditemelo voi. Curiosamente, la curva che disegna il calo delle tasse è speculare a quella che misura l’aumento delle differenze di retribuzione. L’Irlanda è quella con l’istogramma più lungo anche stavolta.

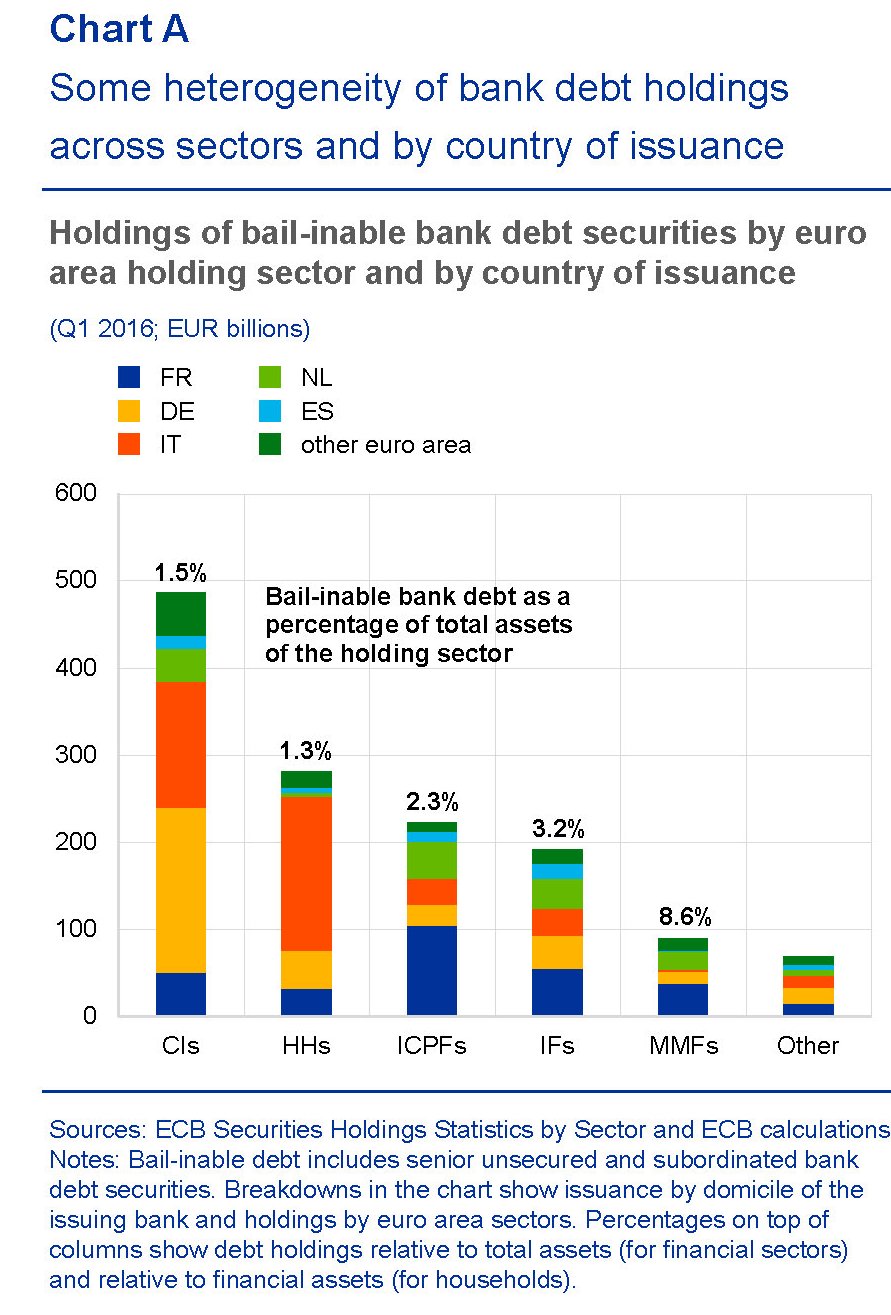

Mi viene voglia di approfondire, ma poi mi trovo davanti agli occhi un grafico contenuto nell’ultima Financial stability review della Bce che sembra fatto apposta per non essere capito.

E che si fa quando una cosa non la si capisce? Ci si scervella. State sicuri: la ricompensa è assicurata.

Ci metto un po’ finché non capisco che il trucco era tutto negli acronimi. Il grafico riguarda il debito potenzialmente soggetto a bail in, ossia sequestrabile in caso di crisi bancaria, emesso dalle banche europee che ancora ci intossica di preoccupazioni. I vari istogrammi sono i soggetti che detengono questo debito. Il primo, quello più alto sono le banche (CIs). Il secondo le famiglie (HHs). Quelle arancioni sono le famiglie italiane. Cosa viene fuori? Che le famiglie italiane sono quelle che hanno più debito sequestrabile dal bail in in Europa. E che le banche italiane pure, insieme a quelle tedesche.

Ancora con questi tedeschi? Il fatto, vedete, è che le banche tedesche hanno un altro problema che si vede qui

In pratica hanno piazzato, a differenza delle banche italiane che lo hanno venduto sotto casa, un bel po’ di debito buono per il bail in giro per il mondo, circa il 33% del totale. E questo ci riporta alla morale della storia. Mps può far piangere molti italiani. Una qualunque banca tedesca

mezzo mondo. E questo è un altro pezzettino della storia che Cronicario ha iniziato ieri e vi racconterà piano piano.

Intanto contentatevi di questa chicca. Il Financial Times che suggerisce all’Ue di non insistere su una rigida applicazione delle regole del bail in non ha prezzo. Infatti il pezzo si può leggere gratis on line.

Rimane il fatto che la questione bancaria non la si risolve con un hashtag. Specie in un mondo dove accadono queste cose.

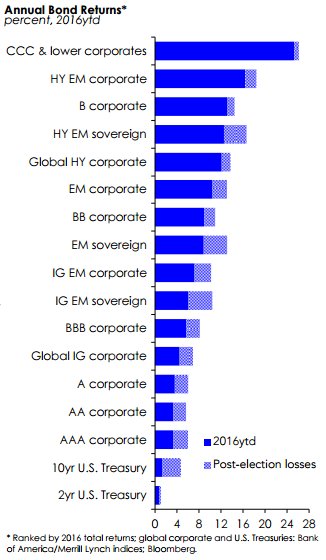

L’azzurrino misura l’aumento dei rendimenti dei bond di vari classi dall’arrivo di Mister T. E quando aumentano i rendimenti cosa succede ai bond in pancia alle banche?

Esatto: dimagriscono. Il che aggiunge sofferenze alle già nutrite sofferenze creditizie dei nostri istituti. Roba da perderci il sonno.

Ma non per noi europei. Siamo gente tosta. Tosta e di vecchio pelo, amanti dei proverbi e saggi abbastanza da crederci. Cosa diceva la nonna quando eravate preoccupati? Pensa alla salute, diceva, e tutto si sistema. Oggi ho scoperto che lo spirito della nonna è arrivato a Bruxelles, dove di recente si pensa molto alla salute.

Occhio che la notizia è alla fine. Fra il 2005 e il 2009 per la spesa pro capite per la salute cresceva del 3,1% l’anno in Europa. Dopo la crisi e fino al 2015 appena dello 0,7. Evidentemente stiamo tutti meglio. Le crisi fanno bene alla salute. Ora lo sapete.

Buon week end.

L’economia dell’immaginario: La supremazia globale degli Usa

Che il grande tendone del Circo contemporaneo esibisca una rutilante livrea a stelle&strisce è sotto gli occhi di ognuno, e non c’è certo bisogno che ce lo ricordi il Dipartimento del Commercio Usa. L’immaginario statunitense domina il mondo, e non soltanto per i suoi film, la sua musica o i suoi libri, ma soprattutto in virtù dello straordinario progresso tecnologico che negli Usa si è sviluppato e delle piattaforme che da lì si originano e con le quali tutto il mondo deve ormai fare i conti. I giganti di Internet non sono solo aziende che fatturano miliardi. Sono anche luoghi d’incontro globale e fabbriche di metadati, esattamente come accade per le grandi compagnie telefoniche e i padroni di Undernet. Il Circo, insomma, non è solo lo spettacolo, ma anche il tendone stesso, le sedie, i pop corn all’ingresso, il parcheggio, eccetera.

Detto ciò può essere interessante conoscere meglio lo spettacolo, ossia l’industria culturale statunitense, e tal fine il rapporto del Dipartimento è prezioso. Il settore Media&Entertainment (M&E) viene suddiviso in quattro grandi aree: il cinema, la musica, i videogiochi, l’editoria. Per ognuno di questi sotto settori viene svolta un’analisi quantitativa e qualitativa e poi si osservano i sette mercati principali dove il Circo Usa fa i suoi numeri migliori, ossia, in ordine d’importanza, l’UK, la Cina, l’India, il Brasile, il Messico e la Germania.

Il rapporto suddivide questi paesi in due sottogruppi, il primo comprende i paesi che sono a loro volta dotati di un forte settore di M&E, il secondo i paesi emergenti. Quindi viene svolta un’analisi ulteriore con un focus sui paesi nordici (Danimarca, Finlandia, Svezia e Norvegia) e poi si illustrano i benefici che il TPP, il trattato trans-pacifico, potrebbe portare all’industria Usa. Ricordando sempre che “il settore M&E sta simultaneamente beneficiando e subendo pressioni dal tools digitali e le piattaforme”. In gran parte roba Usa, com’è noto.

Questa rivoluzione si incrocia con un’altra, pure questa solitamente poco osservata, quella del copyright e della proprietà intellettuale. “Molti dei paesi osservati in questo report – aggiunge il documento – inclusi gli Stati uniti stanno rivedendo le norme sul copyright e la proprietà intellettuale, così come le regole che riguardano internet e l’economia digitale”. Ma intanto giova ricordare che “gli Usa sono il più liberale mercato audio-visual e gli americani sono conosciuti per il loro spirito imprenditoriale e la forza nel settore creativo. E tuttavia molti uomini d’affari Usa non stanno sfruttando le opportunità offerte dall’espansione all’estero”. Vedremo a cosa si riferisce. Ma prima dobbiamo conoscere meglio i settori del M&E.

Uno alla volta.

(2/segue)

Cronicario: Spazio (fiscale), ultima frontiera per l’Enterprise

Proverbio del 24 novembre: Chi vuole tutto perde tutto

Numero del giorno: +0,6% crescita delle retribuzioni italiane in un anno

Verso l’infinito e oltre, come Buzz, l’eroe di Toy Story, o, meglio ancora: là, dove nessuno è mai giunto prima, sulle orme dell’Enterprise del capitano Kirk. Come preferite. Purché sia chiaro che lo spazio è davvero l’ultima frontiera dove lanciare lo scassato vascello dell’economia globale.

Ma non quello spazio. Lo spazio fiscale.

Oggi il ruolo di fionda tocca all’Ocse, da tempo pioniere dell’espansionismo fiscale (per chi può permetterselo ovviamente) che ormai ha contagiato tutti, dopo che l’allentamento monetario è finito fuorimoda. E’ tempo di spiegare le leve fiscali, dice l’organizzazione, intendendo ovviamente le vele del vascello che, gonfie di denaro pubblico, lo condurranno là dove nessuno è mai giunto prima: sul crinale di una crescita decente. Un’impresa. O Enterprise se preferite l’inglese.

Applausi.

Ma gli applausi più fragorosi se li merita la dottoressa Mann, capo economista Ocse, che ha prodotto questa perla utilissima per parlare a nuora affinché suocera intenda.

Occhio perciò: da soli fate peggio. serve un’iniziativa collettiva per crescere sul serio. Mister T. è avvisato, farà bene a trovare dei nuovi amici.

Ah, giusto perché lo sappiate: sempre l’Ocse ci fa notare che la conquista dello spazio (fiscale) è tutto merito dei banchieri centrali, ormai negletti, visto il peso specifico dei tassi di interesse reali sui portafoglio dei governi.

Gli diranno grazie? Macché: fired.

prima però un’alzatina di tassi a fine 2016.

Mi preparo al viaggio quando d’improvviso mi sbuca davanti la Bce, l’unica cosa europea che conosco. Il caso ha voluto che proprio nel giorno in cui l’Ocse lanciava la sua missione spaziale uscisse il rapporto sulla stabilità finanziaria di Francoforte dove, fra le varie scampanellate d’allarme, ne trovo una che cade a fagiolo.

La sostenibilità del debito. Già: che ne sarà dello spazio (fiscale) per l’Enterprise una volta che i tassi torneranno su?

Mi ci arrovello un po’, ma poi mi distraggo perché dall’Asia mi arriva una notizia che conferma la nostra fine d’anno assai #MesChina: gli Usa hanno detto che non riconosceranno lo status di economia di mercato ai cinesi. Ora dobbiamo dirlo solo noi europei. Ah ah ah.

Torno ad arrovellarmi sull’Europa, preoccupato per colpa di quei gufi della Bce. Mi rassicuro scoprendo che la Spagna conta di raggranellare un 3,2% di crescita annua e poi che lo zerodue tedesco di questo trimestre, che così tanto ha fatto gioire i nostri sovranisti, è dipeso dal fatto che i tedeschi consumano di più ed esportano di meno, Ossia ciò che volevano tutti, quando dicevano che serviva al bene comune, salvo preoccuparsi perché succede. Poi arriva la vera notizia.

Se ne va. Si candida alle elezioni tedesche e lascia la guida del Parlamento Ue.

Nei panni di Schulz mi preoccuperei di un’altra cosa, visto che adesso vuole giocare in casa: Mps ha fatto 13. Miliardi ovviamente. Ora penserete che il caso Mps non vi riguardi – e figuriamoci se importa ai tedeschi – perché non siete stati talmente sprovveduti da acquistare la carta subordinata dell’istituto. Il fatto è che la questione travalica i confini della Rocca. Il redde rationem di Mps ne prepara un altro assai più illustre.

I più avveduti già l’hanno osservato. La vigilanza europea, che adesso deve valutare il piano di salavataggio di Mps, molto presto sarà impegnata nel valutare la ristrutturazione di DB. E come nel team di Mps non ci sono italiani, in quello di DB non ci saranno tedeschi. Ma questa storia, che segnerà la tregenda europea, Cronicario ve la racconterà nei giorni a venire.

Prima di salutarvi un aggiornamento sulla vicenda petrolifera, ovvero il nuovo gioco delle tre carte globale che il prossimo 30 novembre andrà in scena a Vienna.

La prima carta la gioca l’Arabia Saudita. Oggi ha assicurato che farà qualunque magia per spingere i produttori a tagliare la produzione. Gli altri. Magari Iran e Iraq. Ma guardate quanto produce l’Arabia e quanto loro.

Questa carta l’Arabia la gioca con la Russia, che infatti dice di voler fare un accordo ma poi fissa la sua produzione al livello più alto dai tempi sovietici.

La seconda carta la tiene nella manica l’America e già lo sapevate. Se l’Opec tagliasse davvero la produzione si può ipotizzare cge gli Usa aumenterebbero la propria, ossia esattamente ciò che l’Arabia non gradisce.

La terza carta se la gioca un grande Player dei mercati petroliferi

Che mi fa GS? Fa circolare la straordinaria intuizione che servono prezzi del petrolio più alti per rilanciare l’economia, ossia sempre la nostra Enterprise, ormai in viaggio verso i luoghi più remoti dell’immaginazione.

Le tre carte sono queste. Provate a mescolarle. La partita ovviamente è truccata.

A domani.

Il dilemma bancario fra azionisti e mercato

Un grafico molto istruttivo, pubblicato all’interno di uno speech recente del direttore generale della Bis Jaime Caruana (“What are capital markets telling us about the banking sector? “) rivela in tutta la sua chiarezza il notevole dilemma di fronte al quale si trovano di fronte le banche di tutto il mondo ai giorni nostri, ossia tempi di economia pigra e tassi di interesse rasoterra. Le banche, in sostanza, devono decidere se far contenti gli azionisti, pagando loro dividendi rispettabili, o il mercato al quale ogni giorno devono rivolgersi per trovare finanziamenti. Nel dubbio, rischiano di scontentare gli uni e l’altro.

L’immagine di questo dilemma è rappresentata dalla specularità che esiste fra i valori azionari delle banche di tutto il mondo, che rimane molto basso, e in particolare per le banche europee, e il livello percentuale dei dividendi che di conseguenza gli azionisti hanno spuntato. La qualcosa è perfettamente logica. Se le mie azioni valgono 100 e la banca mi paga 5, il mio rendimento sarà il 5%. Se le mie azioni valgono 200 e la banca mi paga sempre 5, il mio rendimento sarà il 2,5%. Se quindi una banca continua a pagarmi 5 anche se il valore del capitale si è dimezzato da 200 a 100, vuol dire che l’azionista può almeno compensare la perdita (teorica) del capitale subita a causa del ribasso azionario con un più che dignitoso rendimento del suo investimento. E’ evidente che in tempi di magra, le banche sono più che motivate a tenersi stretti gli azionisti continuando a pagare dividendi regolari.

La cronaca dimostra questa evidenza. “I dividendi delle banche maggiori – sottolinea Caruana – sono vicini o superiori al 5%. Sono anche più alti per banche che continuano a pagare dividendi anche se i loro market-to-book ratio sono molto sotto uno“. Se l’indice prezzo/libro è inferiore a uno significa che le valutazioni di mercato delle azioni sono inferiori al loro valore di libro deducibile dal bilancio. Il titolo quindi è depresso, vuoi perché il mercato non ha fiducia nella capacità di reddito della banca, vuoi perché magari teme che abbia dei problemi. Pensate ad esempio a una banca con tante sofferenze.

Nel grafico proposto si vede con chiarezza che i valori di mercato delle banche europee, quotate sull’Euro Stoxx hanno un un indice prezzo/libro pari a 0,5. Al contempo hanno garantito un rendimento medio del 5% che “in questo ambiente corrente di tassi bassi è attrattivo”, ma al tempo stesso fonte di grave dilemma: “Le banche pagano i dividendi per placare i propri investitori, ma questi pagamenti possono erodere la loro posizione di capitale”.

Questo dilemma si può anche leggere al contrario. Un investitore potenziale può comprare azioni di una banca con un basso indice prezzo/libro proprio per garantirsi dividendi elevati. Alla lunga, tuttavia, questo flusso di dividendi rischia di erodere il capitale e quindi creare problemi sempre più complessi alla banca che finiscono con lo spaventare il mercato. Chi incassa oggi un dividendo domani potrebbe essere chiamato a restituirlo nel modo peggiore: perdendo il capitale.

Non a caso adesso nell’EZ è arrivato il bail in.

Cronicario: L’Ue ha un piano: più #StrongBanks meno #StronzBanks

Proverbio del 23 novembre: A San Clemente l’inverno mette un dente

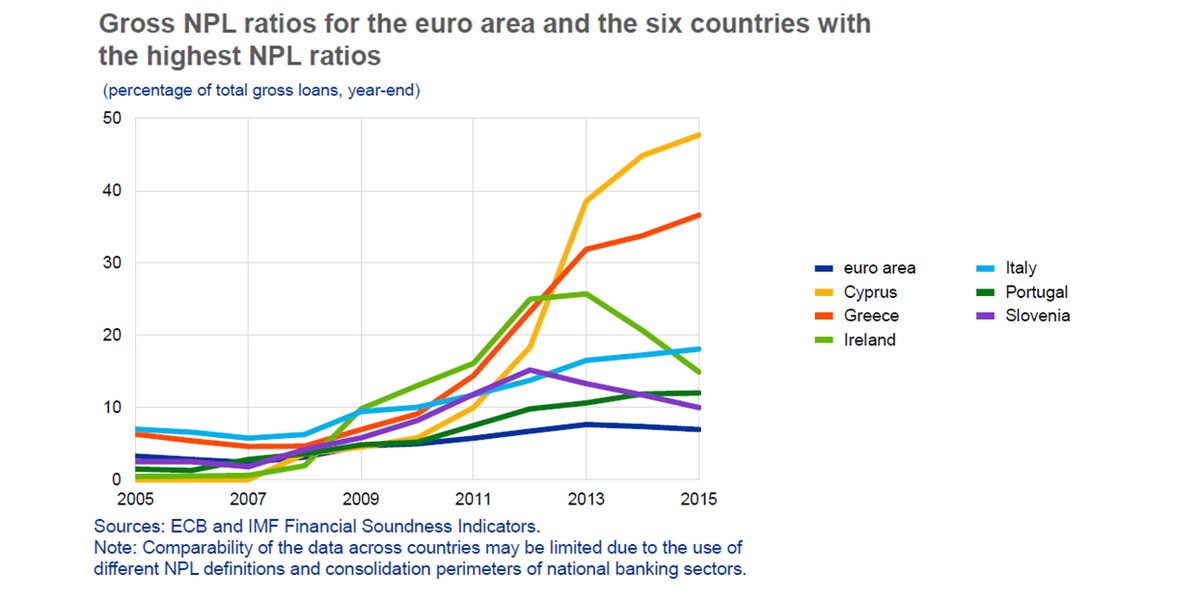

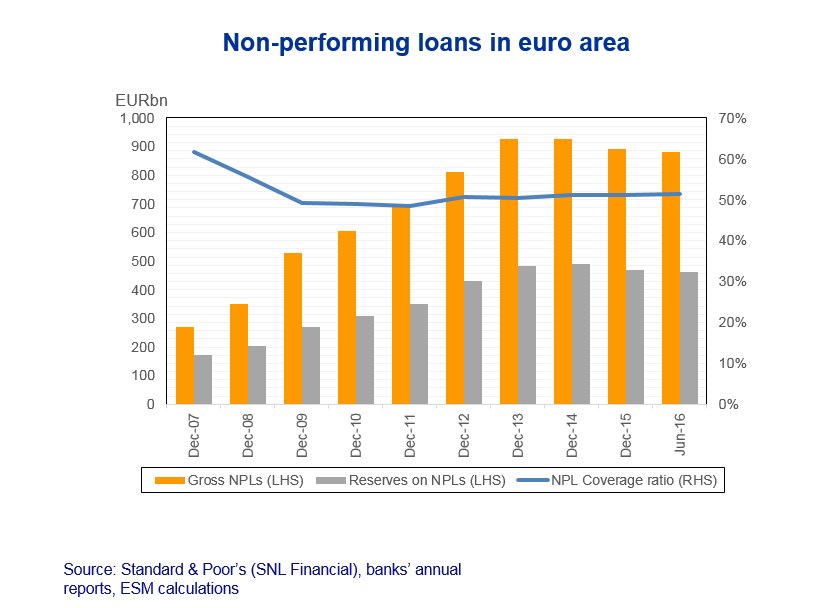

Winter is coming. E siccome l’inverno sta arrivando sul serio, i re travicelli che siedono sul trono di spade (spuntate) di Bruxelles guardano preoccupati l’orda di banche zombie che dall’est remoto, passando per il nord, sta arrivando dritto nel cuore del regno europeo, con gli occhi freddi di ghiaccio e carica di sofferenza.

Anzi, di sofferenze.

Il grafico l’ho tratto dall’ultimo memento mori della Bce sui NPLs, rilasciato di recente, che fa il paio con un malloppo simile pubblicato dall’Esm qualche giorno prima.

il tema è sempre lo stesso: le sofferenze bancarie. Che ha come corollario questo:

le banche dell’Ue e in particolare quelle eurovinate hanno una redditività bassa, anche a causa delle generosità monetarie della Bce che strizzano i loro margini di interesse, ma soprattutto perché sono imbottite di prestiti morti che piano piano le hanno zombizzate, proprio come è successo in Giappone negli anni ’90.

Senza stare a farvela troppo lunga, il succo è che i commissari di Bruxelles hanno pensato di risolvere la questione una volta per tutte. Messo mano al pennino, hanno vergato un bellissimo pacchetto di riforme del settore bancario per l’Ue al grido di #StrongBanks. L’urlo di battaglia viene rilasciato massicciamente sulla rete e diventa virale.

L’idea che per rafforzare le banche serva una legge mi ricorda Nietzsche quando sfotteva quelli che credevano che un regolamento potesse cambiare la realtà, osservando che meritavano di insegnare filosofia in un’università tedesca. Tanto più in un’area geografica che è talmente piena di soldi da spedirli all’estero per spuntarci qualcosa.

E mica noi italiani siamo diversi

Abbiamo portato un paio di cento miliardi là fuori negli ultimi due anni e siamo pure contenti

salvo poi deprimerci quando ci tocca sentire storie come questa, che mi fanno capire una cosa molto semplice: nell’Ez per avere più #StrongBanks bisogna far piazza pulita delle #StronzBanks, che temo però siano la maggioranza. Sennò non si spiegherebbe come mai l’Ez, che è impaccata di soldi, ha le banche peggiori dopo quelle cinesi.

A proposito quei burloni del FT se ne escono con un pezzo che parla di Lehman moment per le banche dei figli di Mao, dovuto al fatto che il mercato all’ingrosso – ossia dove si vanno a chiedere i soldi per il funding bancario – minaccia di diventare più caro.

Fossero solo questi i problemi della Cina…

Più perfidamente Bloomberg parla della Germania perché la Bce intenda e tira fuori un grafico che mostra come il biennale tedesco abbia visto diminuire il rendimento di una decina di punti negli ultimi giorni.

la fame di collaterale tedesco, alimentata dai dubbi sul futuro del QE made in Bce, ha portato il rendimento al -0,74%, ai livelli del 1990. In pratica dovete pagare un euro e mezzo per comprare un biennale da 100 euro che scade a dicembre 2018. Viviamo tempi miracolosi. Abbiamo scoperto il prezzo della paura.

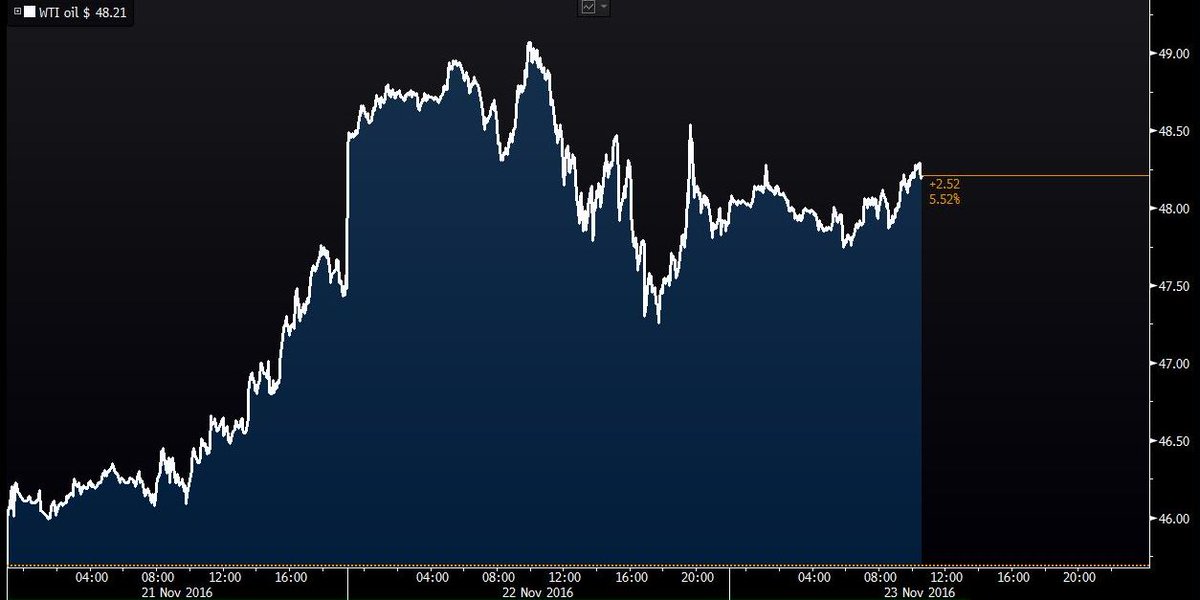

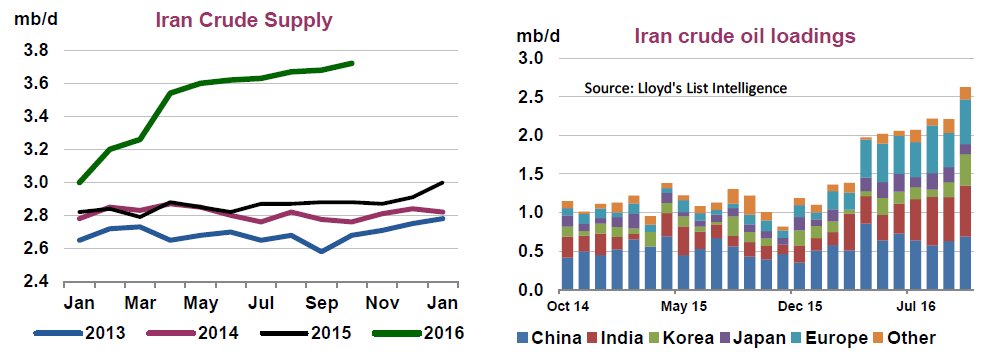

Un altro prezzo che inquieta molti, e sul quale il vostro Cronicario preferito vi riferirà ogni giorno, almeno fino al 30 novembre, è quello del petrolio che oggi è tornato volatile.

i soliti bene informati danno la colpa all’Iran e all’Iraq, che non vogliono tagliare la produzione

ma la partita è un filo più complicata di come la racconta il cronicario globale. Di mezzo c’è il balletto fra Opec e Russia, e soprattutto il terzo incomodo a stelle&strisce col faccione di Mister T.

A molti sarà sfuggito che alla fine del 2015 gli Usa, con Obama a nicchiare, parecchio contrariato, hanno liberalizzato l’esportazione di petrolio Usa vietata dal 1975. Il risultato è questo

Notate che il mercato di destinazione del petrolio Usa è principalmente l’Europa, casualmente lo stesso mercato preferito del petrolio iraniano insieme a quello cinese e indiano, che come nota Bloomberg di roba americana ne comprano poco.

Cosa significa? Mettetevi una pulciona nell’orecchio e provate a rispondervi da soli.

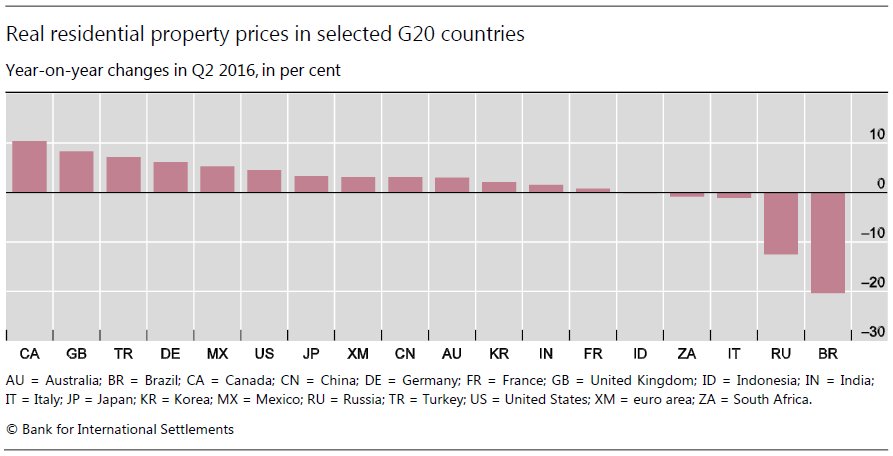

E sempre per parlare di prezzi paurosi, guardate questo

In Brasile i prezzi immobiliari sono crollati del 20% nel secondo quarto 2016 rispetto a quello 2015, secondo voi come se la stanno passando le banche brasiliane?

Se vi è rimasto tempo e vi va di giocare fatevi un giro qui. E’ un simulatore preparato da Ubs tramite il quale potrete mettere alla prova la vostra capacità di governare un paese. Sarete i sovrani assoluti della politica fiscale, monetaria ed estera del vostro paese. Dei veri Trump. Non vi preoccupate di far bene. Finisce sempre male.

A domani.

I soldi delle famiglie italiane emigrano all’estero

Un bel grafico contenuto nell’ultimo rapporto sulla stabilità finanziaria pubblicato da Bankitalia ci racconta meglio di mille parole cosa sia accaduto fra il 2011 e il 2016 ai flussi finanziari che entrano ed escono dal nostro paese e che vengono fotografati da Target 2, ossia il sistema contabile dell’eurozona che registra i movimenti di fondi fra le banche centrali dell’Eurosistema, a loro volta riflesso delle decisioni di consumo e di investimento degli operatori nazionali rispetto all’estero. Per farvela semplice, se comprate un titolo estero Bankitalia regola con moneta di banca centrale il pagamento sull’estero, che diventa per lei una passività mentre viene iscritta come attività dalla banca centrale che lo riceve.

Il saldo Target, raccogliendo l’insieme degli afflussi e dei deflussi fra le banche centrali dell’Eurosistema, ci racconta come si stia evolvendo la nostra posizione estera, quindi se siano entrati più soldi di quanti ne siano usciti o il contrario. E’ opportuno sottolineare che avere un saldo negativo non vuol dire necessariamente che qualcosa stia andando storto. Molto dipende dalle singole componenti che determinano il saldo.

Veniamo al nostro grafico.Da inizio del 2016 il saldo Target 2 relativo a Bankitalia, quindi in sostanza al nostro Paese, è peggiorato di 100 miliardi, raggiungendo a fine ottobre un deficit di 355 miliardi, persino più elevato rispetto a quello di quasi 300 miliardi raggiunto nel picco della crisi dell’euro fra il 2011 e il 2012. Ma, come dicevo prima, il fatto che il saldo sia peggiorato non vuol dire automaticamente che il paese stia peggio di come stava a fine 2011. Oggi anzi stiamo decisamente meglio. E tuttavia l’informazione è rilevante se si osservano le componenti del saldo.

A differenza del 2011 – differenza non da poco – l’Italia oggi ha un attivo crescente di conto corrente (l’istogramma viola del grafico) che all’epoca era un deficit, che compensa anche il graduale calo di investimenti esteri in titoli italiani (istogramma rosso) iniziato a metà del 2015. Questi attivi di conto corrente uniti agli investimenti esteri stanno sopra la linea dello zero, rappresentando afflussi di denaro in Italia e quindi crediti di Bankitalia verso le consorelle dell’eurosistema. E’ interessante osservare che fra il 2011 e la fine del 2014, sopra la linea dello zero ci stavano anche gli investimenti italiani in titoli esteri. Ossia, i nostri compatrioti vendevano titoli esteri e quindi generavano afflussi di fondi in Italia.

Ed è proprio questa componente che segna l’evoluzione più interessante. L’avevamo già osservato in passato, ma adesso il trend è più che consolidato: le famiglie italiane stanno portando una quota crescente dei propri fondi all’estero (istogramma azzurro). A ottobre del 2016 tale quota sfiora i 200 miliardi. “L’ampliamento del saldo – sottolinea Bankitalia – ha riflesso soprattutto il ribilanciamento di portafoglio delle famiglie italiane verso fondi comuni e titoli esteri – sia direttamente sia indirettamente attraverso prodotti di risparmio gestito – nonché la diminuzione della raccolta sull’estero delle banche italiane”. Si potrebbe discorrere a lungo sulla curiosa circostanza per la quale durante una crisi i soldi rientrano per riuscire quando la crisi si ritiene superata. Ma è più utile sottolineare altre informazioni.

La prima è che insieme agli investimenti su titoli esteri, gli italiani hanno aumentato anche gli investimenti diretti (istogramma arancione). Poi che ci sono stati moderati deflussi originati dalla vendita di titoli di stato dall’estero (istogramma blu), e soprattutto è crollata la raccolta estera delle banche italiane (istogramma verde), che pesa poco meno degli investimenti di portafoglio delle famiglie e che è rimasta all’incirca stabile dal 2012, ossia da quando le banche hanno iniziato a soffrire.

L’analisi del saldo, insomma, ci comunica diverse cose, la più rilevante delle quali è che l’Italia creditrice è all’origine dello sbilancio del nostro saldo target. Se gli italiani investissero in Italia, un paese che ha un deficit di investimenti del 30% rispetto al 2007, non avremmo sbilanci Target e magari avremmo un po’ più di crescita. Questo almeno suggerisce la teoria. In pratica però nessuno può saperlo.

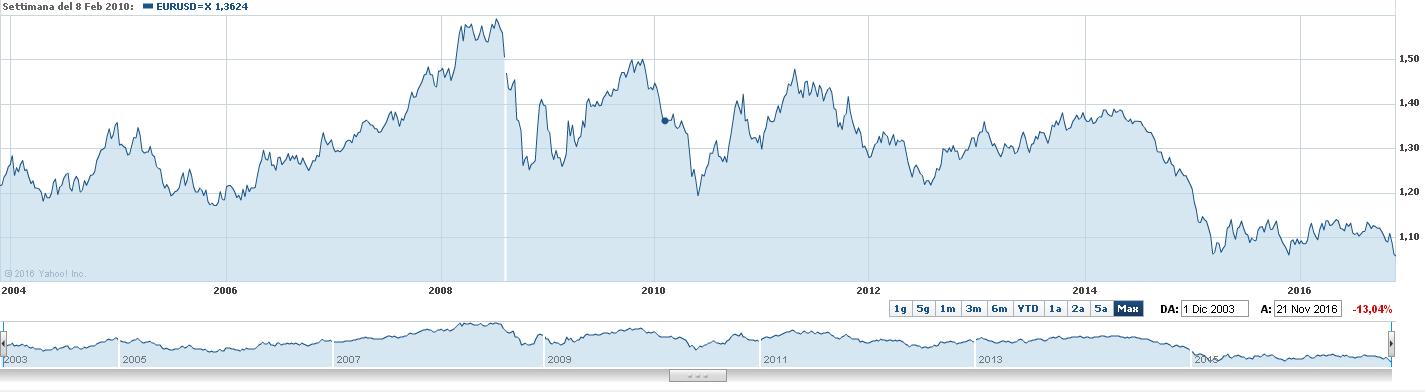

Cronicario: Arriva la parità di genere fra dollaro e euro

Proverbio del 22 novembre: Il soverchio rompe il coperchio.

Parità parità, chi non la vorrebbe? Parità nelle opportunità, nei generi, nelle paghe. Pari e patta, recita il detto. E parità deve essere anche nel borsellino delle valute, specie adesso che negli Usa è arrivato un meraviglioso conducator

che sogna di avere Farage come ambasciatore britannico negli Usa.

Sicché il momento è arrivato: la data è stata fissata, come per l’arrivo degli alieni in X Files: finalmente l’anno prossimo arriverà anche la parità fra dollaro ed euro.

Parità del genere sui generis. Non si capisce bene, per dire, quale sia la valuta forte o quella debole, proprio come chi sia il sesso forte fra l’uomo e la donna: dollaro ed euro giocano a sopraffarsi, ma sognano la parità e la favoriscono, sospinti dolcemente dall’urto della civilizzazione. Trump avrà pure giovato alla mascolinità del dollaro, ma il testosterone covava da tempo, almeno dal 2014, e di certo anche grazie al cambio d’umore della Bce, che proprio in quel tempo lanciava i suoi allentamenti monetari.

Perciò la parità fra euro e dollaro, che commuove tutte le anime belle del continente, è solo un capitolo del grosso libro delle relazioni internazionali fra gli Usa e l’Europa. Il dollaro forte arriva anche per gentile concessione europea. E il fatto che Société Générale veda la parità raggiunta nell’imminenza delle elezioni francesi del 2017 è solo l’ennesimo atto del teatrino economico che ci toccherà in sorte con l’anno nuovo, replicandosi il copione di Brexit, con i buoni della finanza schierarsi compatti contro i cattivi della politica.

Cioé lei.

che è la versione francese di lei

Ossia la versione femminile di Mister T, lo stesso che ha mandato in panico mezzo mondo, quello che affaccia sul Pacifico, dopo aver detto che uscirà dal TPP.

Poi certo, sul super dollaro pesa la scommessa che il mese prossimo la Fed alzerà di nuovo i tassi. Scommessa facile per i giocatori di professione, ma anche qui il confine fra la realtà e la fantasia è davvero sottile.

In alcuni casi sottilissimo. Trovo un caso esemplare nel cronicario europeo: il manifesto di Moscovici

Il fatto che le élite europee confidino nella fiscal stance mi convince che abitiamo come Candido nel migliore dei mondi possibili. Ai Pangloss europei suggerisco di leggere cosa dice questo signore.

Forse non sbagliava chi ci accusava di tircheria. Ma leggere il WSJ che lo sottolinea, raccontando come le imprese europee prendano a prestito i soldi a basso costo dalla Bce e poi non li spendono mi sembra davvero troppo. Povero Mario.

Perciò cambio continente e trovo quest’altra circostanza che mi fa pensare

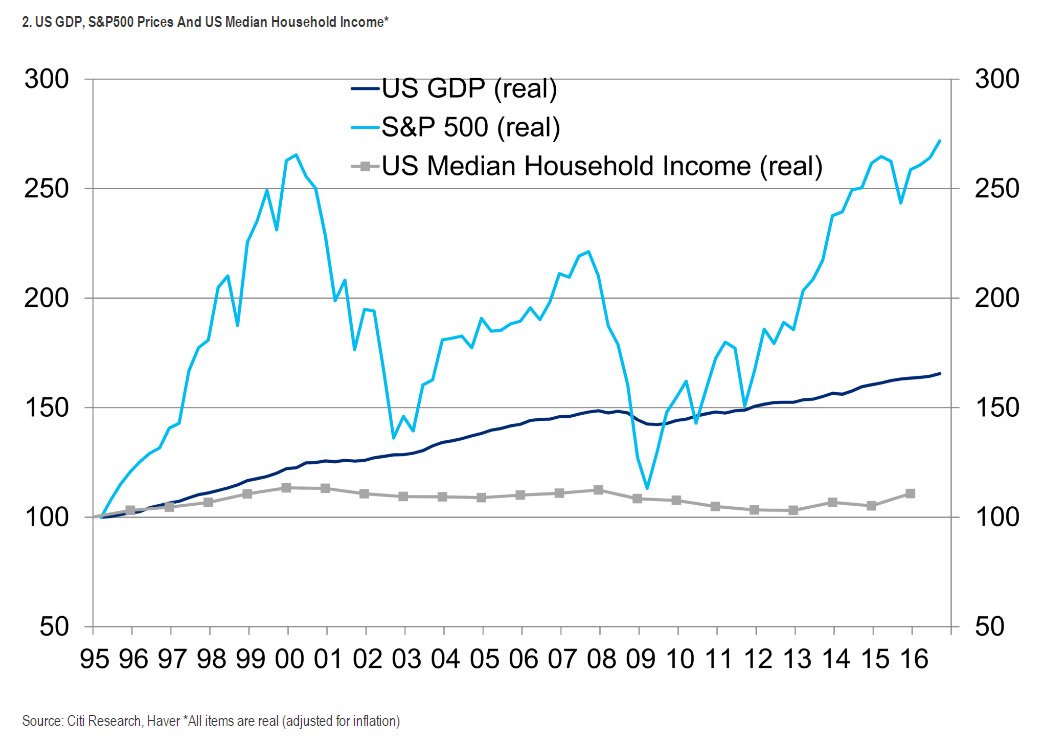

Lo so che è un colpo basso tirare fuori la solita storia dei redditi piatti a fronte della crescita delle borse – redditi mediani, attenzione – però questa roba rimbalza come una molla nel cronicario globale, trattando di un malanno che i cervelloni additano come ragione della deriva populista che li spaventa a morte. Una storiella niente male, che ha il vantaggio di convincere un sacco di persone. E che giustifica quell’altra storiella che ormai ci raccontano ogni giorno, ossia che bisogna tornare a fiscalizzare, usare il governo per spendere e distribuire. Sarà, intanto ho trovato quest’altra cosa.

Bloomberg, che è ancora arrabbiata per la Brexit, scrive che l’esito del referendum ha fatto diminuire del 15% i milionari inglesi. Non serve il governo, allora, per tagliare le teste dei ricchi. Basta andare a votare.

Shhh, ma che siamo matti? Parlare di elezioni in Europa, quando ci aspetta una fine d’anno col botto fra Italia e Austria e un 2017 franco-tedesco, rischia di farti finire all’inferno dei menagramo. Meglio allora dedicarsi alle notizie di costume come quella che racconta di una frammentazione che ignoravo fra le tante scoperte finora nella nostra magica Europa: le paghe dei governatori delle banche centrali. Son veramente frammentate: da meno di 100 mila a 500 mila.

Lo so, anche questo è un colpo basso da populista, motivato da rancorosa invidia sociale. Però che volete, bisogna pur farlo leggere questo Cronicario e soprattutto è curioso scoprire che il governatore belga guadagna otto volte quello lituano e non è che il Belgio sia tanto più grande. Pensate che soddisfazione, poi, quando ho scoperto che il nostro Visco è secondo in classifica e guadagna più di Weidmann il terribile. Abbiamo rischiato di vincere un altro primato. Speriamo di riuscire l’anno prossimo.

D’accordo la finisco con queste misere storie di soldi. Ma solo perché ho scoperto con somma soddisfazione che quest’anno gli italiani sono più contenti e questa mi sembra una bellissima notizia che dovete assolutamente conoscere

Mi fa ridere parecchio scoprire che i giovani fra il 14 e i 19 anni sono altamente soddisfatti per il 54,1% proprio come il 34,4% degli ultra 75enni, che aumenteranno, immagino, l’anno prossimo grazie ai pensieri delicati del governo sulle pensioni. Sorvolo sui ventenni e quelli dopo di loro, anche perché non è che ci siano buone nuove. Ma soprattutto mi fa ridere scoprire grazie all’Istat che nel 1861 le donne erano il 40% della popolazione attiva, ossia di quella che potenzialmente lavora. C’è voluto più di un secolo per recuperare e 150 anni dopo siamo poco sopra. Inizio a sospettare che le nostre compatriote siano squisitamente sagge.

Ma non ho il tempo di soffermarmi perché vedo quest’altra notizia che già mi aveva investito la settimana scorsa farsi ancora più ingombrante: la straordinaria crescita delle quotazioni del rame: +20% in un mese.

Sempre merito di Mister T, dicono i bene informati e delle promesse espansionistiche, per ora solo fiscali. Sarà, ma forse qualcos’altro sta maturando nel mondo delle commodity e anche i recenti strappi del petrolio, che vengono attribuiti all’imminente accordo Opec, sembrano confermarlo.

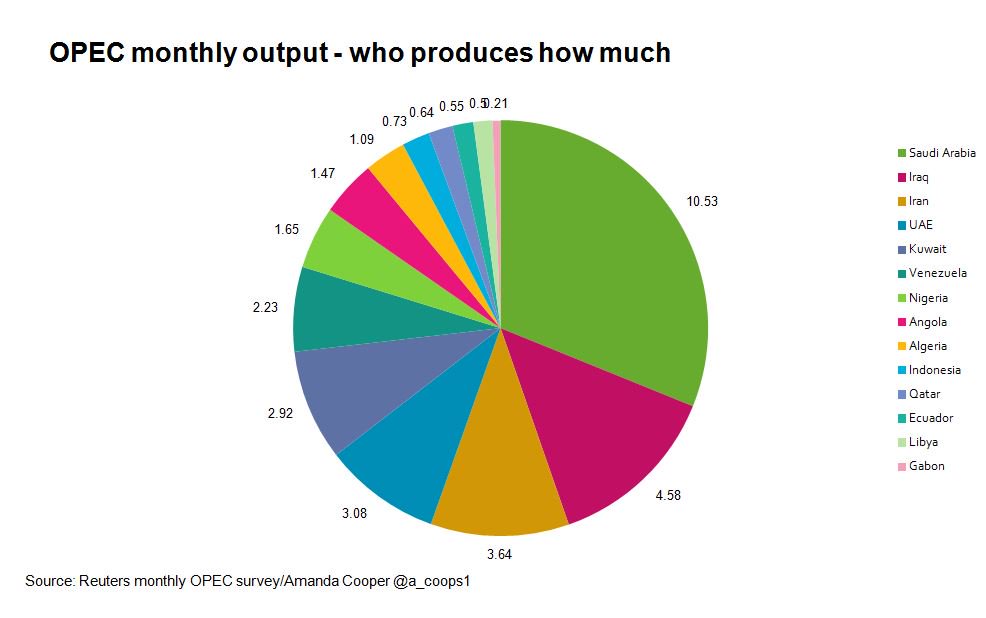

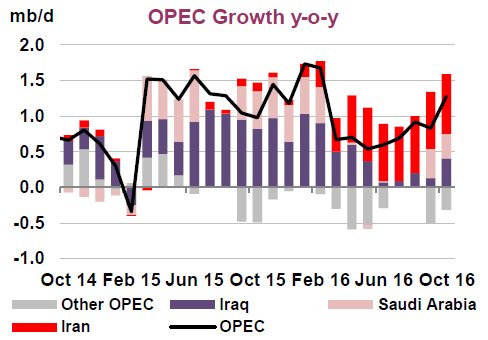

A proposito, se volete sapere chi produce quanto dentro l’Opec vi servirà questo grafico

Cosi anche saprete di chi sarà la colpa quando l’accordo fallirà.

A domani.