Etichettato: the walking debt

La banca centrale svedese sogna una e-corona

Chi segue la nouvelle vague fintech, così di voga fra i moderni eruditi, non sarà sorpreso nello scoprire che la banca centrale svedese si sta ponendo con una certa serietà il problema se non debba emettere una corona elettronica, una e-krona insomma, per far fronte a un problema, questo sì serissimo: gli svedesi amano sempre meno il cash. Tematica già approfondita in uno speech recente, dove si osservava proprio la circostanza che “in Svezia la domanda di contante è bassa e continua a diminuire”.

Sicché l’allocuzione di Cecilia Skingsley (“Should the Riksbank issue e-krona?“) è molto più che un’esercitazione teorica. La banca centrale svedese potrebbe essere la prima del suo genere a emettere moneta virtuale, in forza del ragionamento che”i progressi tecnologici creano nuove opportunità”. “Come una volta l’invenzione della stampa ha reso possibile la stampa delle banconote”, che erano e sono il complemento della moneta coniata, “allo stesso modo un mezzo di pagamento elettronico, diciamo una e-krona, sarebbe il complemento al contante fisico”.

Ma perché non dovrebbero bastare le semplici carte di credito? Il problema è di duplice ordine. C’è un problema di crollo del signoraggio, che implica minori ricavi per la banca centrale in un momento in cui il bilancio è fortemente stressato dalle politiche monetarie adottate. E poi c’è un problema squisitamente istituzionale. L’uso di carte di credito e simili implica un utilizzo crescente della cosiddetta moneta bancaria, ossia quella originata dalla creazione di depositi bancari, che è sostanzialmente fuori dal controllo della banca centrale, rendendosi così difficoltoso il controllo della base monetaria.

Vale la pena ricordare che una specie di e-krona c’è già, ed è la moneta elettronica che la banca centrale iscrive nei conti intestati ad alcune istituzioni (banche, governo, eccetera) che tiene presso di sé. Ma non è una moneta che usa il pubblico. Si utilizza per i movimenti contabili fra la banca centrale e i suoi “clienti”.

La moneta che si usa più correntemente, perciò, è la moneta bancaria, ossia quella che si trova nei depositi, che in Svezia pesa circa 2.200 miliardi di corone, circa la metà del pil nazionale, a fronte dei quali esistono appena 130 miliardi di moneta di banca centrale, 60 dei quali sono contanti. Il resto sta nei conti istituzionali della banca. Dal 1950 l’uso di contante in Svezia è decisamente crollato, passando dal 10% del pil a circa l’1,5% di oggi a fronte di una crescita costante della domanda di mezzi di pagamento.

Ed ecco il senso della domanda che titola l’intervento. Emettere una e-krona per il pubblico, che usi i supporti elettronici o veri e propri conti correnti con dentro moneta di banca centrale – come le banconote appunto – e non moneta bancaria significherebbe per la banca centrale tornare al centro del sistema dei pagamenti e della politica monetaria, oltre che a rinverdire le finanze esauste. Ecco perché la Riksbank sta studiando bene la questione. Ci sono ancora molte domande che devono trovare una risposta. Ma è rilevante il fatto che siano state poste.

Cronicario: La giovine Italia emigra e ci lascia i debiti da pagare

Proverbio del 6 dicembre: In tempi di carestia le patate non hanno buccia

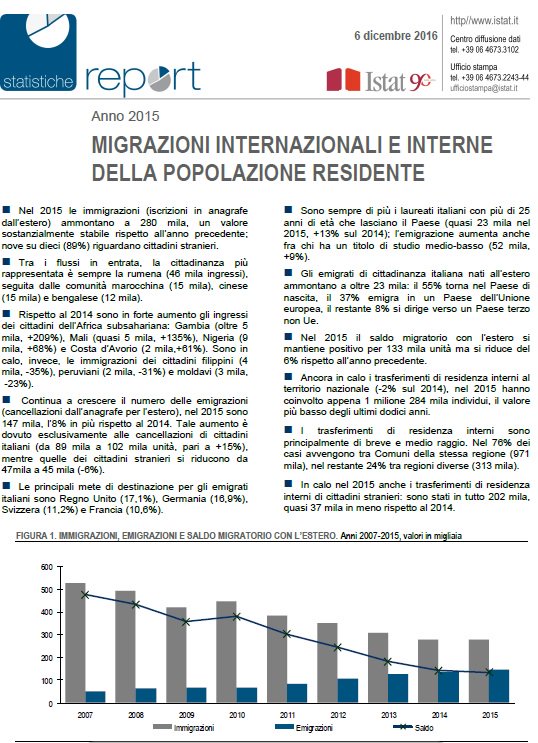

Numero del giorno: 13 Aumento percentuale dei giovani italiani laureati emigrati nel 2015 rispetto al 2014

Zitti, parla Barnier. E chi è Barnier? Il capo negoziatore dell’Ue che dovrebbe occuparsi della Brexit contrattandone i perché e i percome. Dice che faranno presto.

Dormite preoccupati, perfidi albionici. Le massime intelligenze europee sono all’opera e i negoziati finiranno prestissimo: fra un paio d’anni. Sempre che nel frattempo Barnier non sia rimasto disoccupato per decesso della ditta o che magari quei fenomeni oltremanica non abbiano cambiato idea.

Viviamo tempi straordinari, d’altronde. Costosi, ma straordinari. A un certo punto, per dire, sul cronicario globale comincia a circolare la notizia che con i governanti (con quali?) si starebbe preparando un bail out per Mps (con quali soldi?). Dicono che gli investitori privati che avrebbero dovuto metterci soldi loro per salvare la banca

siano evaporati dopo la dipartita prematura del niño de oro. E tuttavia si vocifera di un decreto lampo che verrà approvato nel week end (con quali soldi pubblici?).

Non siete ancora convinti che viviamo tempi straordinari? Allora dovreste consultare l’Istat che oggi ci ha regalato due perle. La prima riguarda un tema tanto popolare quanto sostanzialmente ignorato, aldilà delle dichiarazioni di circostanza: la povertà. Il numero che viene magnificamente nei tiggì ci dice che da noi il 28,7% è a rischio povertà o esclusione sociale.

Ovviamente è una media: al Sud è il 46%.Poi se avete almeno tre figli siete spacciati: si supera il 51%, sempre di media.

Adesso non iniziate a lamentarvi. O a dire che è per questo che gli italiani sono vagamente irrequieti e magari votano NO a qualunque cosa che non sia un aumento di stipendio. Ricordatevi sempre che c’è una via d’uscita. Ma proprio di uscita, letteralmente. E sempre l’Istat, generosissima, ce la suggerisce.

Rileggete: Sono sempre di più i laureati italiani con più di 25 anni che lasciano il paese, quasi 23 mila nel 2015, il 13% in più del 2014. L’emigrazione aumenta anche fra chi ha titoli di studio medio bassi, 52 mila persone (+9%). C’è speranza per tutti.

La povertà è quella che è, quindi la Giovine Italia emigra, lasciandoci i debiti di Mps, del governo e di chissà chi altro da pagare. Non fa una piega. Bravi ragazzi. Anzi sapete che c’è:

A domani.

Il taglio Opec rilancia la produzione Usa

L’accordo Opec del 30 novembre segna sostanzialmente un armistizio nella lunga e sotteranea guerra del petrolio che ha opposto l’Arabia Saudita agli Stati Uniti, con il prezzo del greggio nel ruolo di arma letale. Il taglio della produzione, del quale dovrebbe farsi carico in gran parte l’Arabia Saudita, ha già provocato una robusta crescita delle quotazioni che ormai hanno superato stabilmente i 50 dollari al barile. Tanto quanto basta all’industria americana dello shale oil, autentico convitato di pietra al vertice di Vienna, di rimettersi in carreggiata e tornare a produrre.

Le prime notizie che arrivano dal versante finanziario confermano questo scenario. Le compagnie Usa produttrici di shale si stanno coprendo con contratti a termine e altri strumenti finanziari per quest’anno e il prossimo per un livello di prezzo superiore a 50 dollari al barile, che è quanto corrisponde grossomodo al loro punto di pareggio. Il che, com’è logico, funzionerà come incentivo alla produzione. E in tal modo rischia di vanificarsi l’effetto sull’offerta del taglio deciso da Opec di 1,2 milioni di barili, ai quali dovrebbero aggiungersene altri 400 mila per lo più derivanti dalla Russia.

Che questo possa essere l’esito di tutta la vicenda, si può osservare dall’andamento della curva della produzione Usa. Come si può osservare, dal 2015 a oggi gli Usa hanno prodotto circa un milioni di barili in meno, essendo divenuto antieconomico ai prezzi di quel momento continuare a estrarre petrolio dagli scisti. Ma adesso le circostanze sono cambiate.

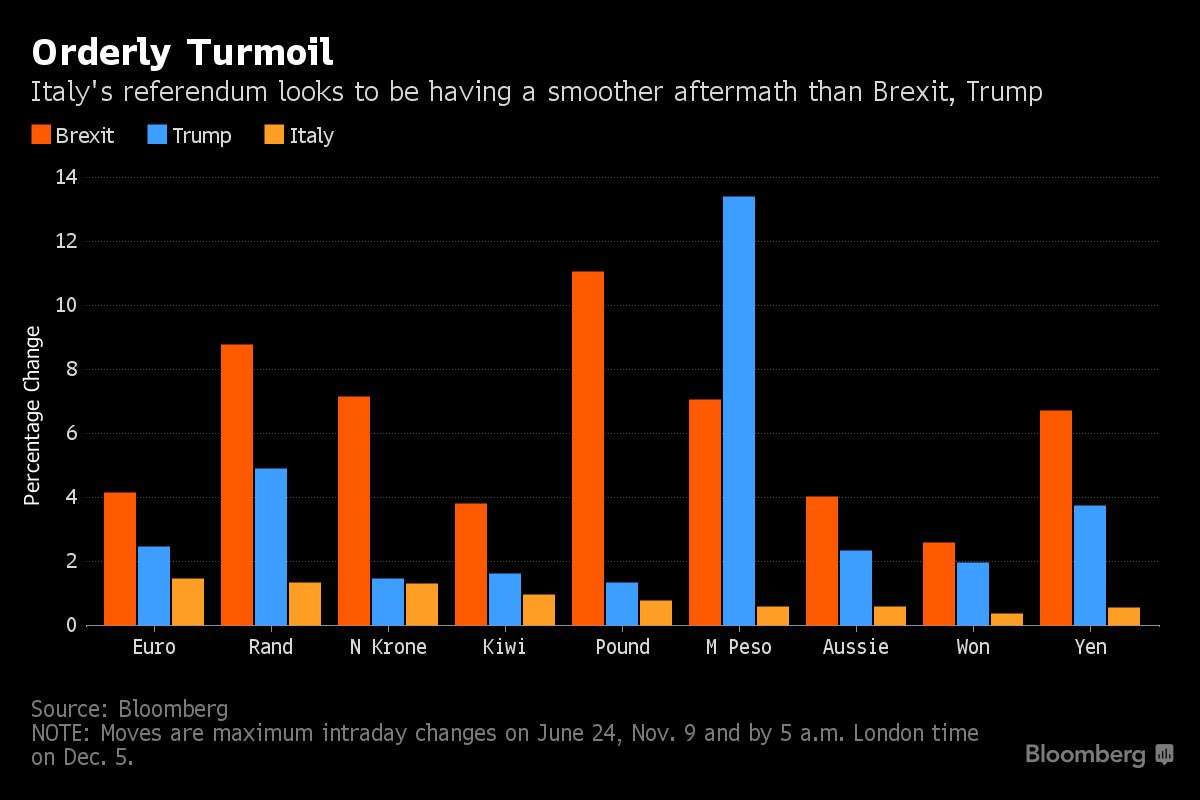

Cosa possa aver indotto l’Opec, e quindi l’Arabia Saudita che nell’organizzazione recita la parte del leone, a cambiare la propria strategia è argomento assai dibattuto, che investe questioni insieme economiche e geopolitiche. Qui basterà notare questo grafico che mette a disposizione Bloomberg. Agli arabi la guerra fredda contro lo shale Usa è costata oltre 200 miliardi di riserve e uno sconquasso fiscale e finanziario non indifferente. Potevano di sicuro reggere ancora il gioco, ma sarà risultato chiaro anche a loro che alla lunga i danni sarebbero stati superiori ai benefici. E qui più che il borsellino, pesa il cappello.

Cronicario: La caduta del niño de oro deprime solo il lingotto e UnIntesa

Proverbio del giorno Baci facili si dimenticano facilmente

Numero del 5 dicembre: 300. Percentuale sul Pil del valore degli asset dei fondi pensione danesi.

E ditecelo che ve ne infischiate, voi all’estero, del nostro tormento nazionale, col niño de oro finito a impacchettare souvenir a Palazzo Chigi. Voi, dico, quelli che per giorni ci avete fischiato allarmi a mezzo stampa sul day after il referendum e che oggi, quando era facile, ve ne uscite così

o peggio ancora così

Col Sor Schauble, votatore di sì, che c’illustra illuminante come gli shock dal voto italiani siano limitati. Per loro forse, ma per noi?

Noi lo sapevano già che oggi il cielo sarebbe stato più blu. Ci cruccia piuttosto che abbiamo riabilitato i sondaggi, per la qual colpa non c’è espiazione sufficiente. Ci siamo resi prevedibili, quasi noiosi.

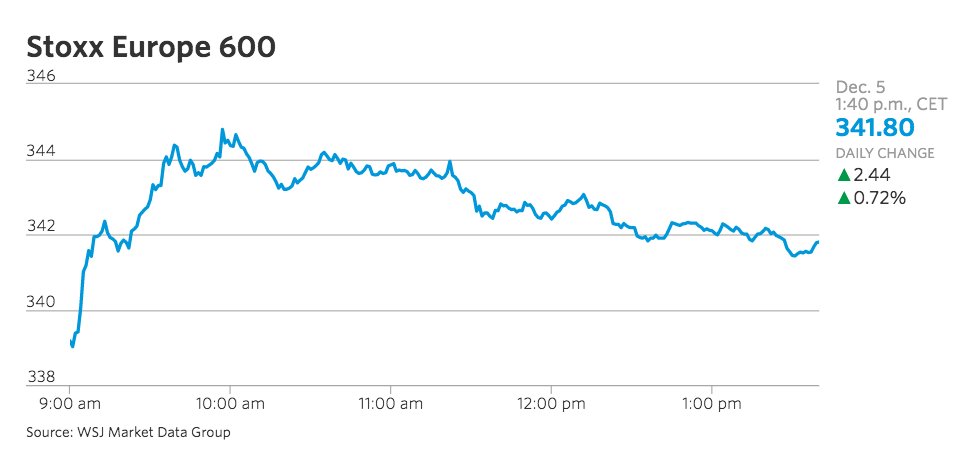

E infatti i mercati sono noiosissimi oggi. Ci regala qualche emozione giusto l’euro, che scende nottetempo per le solite oscure ragioni e poi riemerge in mattinata, al contrario della borsa italiana, che si sveglia anche lei intonata al rialzo salvo collassare nel post prandiale affossata dalle solite banche con UnIntesa in testa. Forse i nostri si sono ricordati che senza governo è più difficile organizzare un salvataggio? Nulla a che vedere con Brexit comunque, che fece temere la fine del mondo. Noi italiani siamo stati capaci solo di affossare la nostra borsa con le nostre banche. Siamo così.

L’unico mercato che si è intonato al nostro umore instabile è quello dell’oro, che come el niño nacional, si è affossato alle prime luci e là è rimasto.

Che c’entra l’oro con Renzi? C’entra, c’entra. Intanto per pura simpatica metallurgica. Poi perché le loro parabole si somigliano. Tutti li volevano fino a un mese fa e ora a dire: chi, io? La solita vecchia storia. Prendete l’Istat. Che mi fa nel giorno della massima sciagura? Se ne esce con la nota mensile sull’economia italiana dove maramaldescamente si nota il buon risultato dell’ultimo trimestre, il famoso Zerotré.

All’oro rimane la soddisfazione di venir per la prima volta ammesso come asset di investimento nella finanza islamica. A Renzi col turbante, però, non ce lo vedo proprio.

Ancora più perfida, l’Ocse rilascia proprio nel giorno delle tristi dimissioni il suo outlook sulle pensioni. Ma la cattiveria più deliziosa l’ho trovata qui: un economista della Nomura ipotizza che il nostro referendum potrebbe costringere la Bce a prolungare il QE.

Finirà che qualcuno ci ringrazierà.

Fuori dalla calca del cronicario globale, che oggi rumoreggia per lo più dei casi nostri, trovo giusto qualcosina che merita l’onore del vostro Cronicario. Scopro ad esempio che oggi la Cina ha aperto il suo secondo mercato borsistico, quello di Shenzhen, che fra mille rinvii e svariati sospetti circa le loro ragioni, suona come una buona notizia per la disastrata Mainland almeno fino a che quei buontemponi di Fitch non escono con il loro outlook sulle banche cinesi (negativo), che conclude con l’allegra previsione di sofferenze crescenti, e debiti ormai stellari, previsti complessivamente al 274% del Pil a fine del 2017.

Incidentalmente, proprio oggi, Goldman Sachs dedica uno speciale all’apertura di Shenzhen, dal quale traggo l’informazione che i mercati cinesi aggregati quotano 10,6 trilioni di dollari, collocandosi secondi dopo i 18,9 trilioni del Nyse. Mi chiedo per quanto tempo ancora alla Cina andrà bene questo ruolo di eterno secondo.

La seconda informazione che traggo, scorrendo le slide, è che coautrice della ricerca è Bloomberg, la cui agenzia oggi ha rilanciato la notizia.

A proposito di GS. Ricordate quando il vostro Cronicario vi ha raccontato della pregnante analisi della banca americana secondo la quale un prezzo più alto del petrolio fa bene all’economia? Bene oggi il Wsj dice la stessa cosa. Mi chiedo perché non limitarsi a leggere Goldman Sachs. Si fa prima e costa meno. Ma forse sarebbe poco cool.

A domani.

Il debito “minato” che spaventa mezzo mondo

L’introduzione del bail in nelle regole europee ha sortito un effetto chissà quanto previsto dai suoi fantasiosi inventori. Ha creato, accanto ai normali strumenti di debito, una sorta di debito “minato”, pronto a esplodere non appena si verifichi il click di una qualche disgrazia nella banca che l’ha emesso. Il caso di Mps, che sta tormentando i sonni di molte famiglie italiane, è l’esempio più vicino a noi di come funzioni e gli effetti che provochi questo debito a orologeria. Ma non è certo l’unico. Al contrario, la tematica è talmente sensibile che la Bce ha ritenuto opportuno farne oggetto di un approfondimento nella sua ultima financial stability review.

E non è difficile capire perché. “Sotto il nuovo regime di bail in eventuali svalutazioni e/conversioni in equity devono essere distribuite fra gli azionisti e i creditori secondo una gerarchia predefinita evitando effetti di contagio sul sistema finanziario più ampio”. Il problema è che sovente le buone intenzioni conducono all’inferno. “Se una banca si trovasse in difficoltà – sottolinea – un’alta concentrazione del suo debito soggetto a bail in nel settore finanziario in può condurre a preoccupazioni di contagio. D’altra parte, se il debito soggetto a bail in è in gran parte posseduto dal settore delle famiglie, l’uso di questo tool in un processo di risoluzione bancaria può avere effetti negativi sull’economia, sia provocando effetti sulla spesa che su potenziali tensioni politiche”.

Traduco: se una grossa banca ha distribuito debito minato per tutto il settore finanziario, qualora la stessa banca entrasse in sofferenza gli effetti dell’esplosione di questa mina sarebbero globali. Se invece il debito minato è in mano al settore delle famiglie, allora il conto lo paga il paese dove si verifica l’esplosione. E il caso Mps è qui a ricordarcelo.

Questa premessa ci consente di apprezzare due grafici che la Bce ha costruito per osservare la distribuzione di questo debito potenzialmente soggetto a bail in per settori e per collocazione geografica, che bisogna leggere insieme per avere la visione completa.

Il primo grafico è relativo alla distribuzione settoriale. Il primo istogramma, che sfiora un valore di debito a potenziale bail in (chiamiamolo PB) di 500 miliardi è relativo alle banche. E’ interessante osservare che mentre il debito PB delle banche francesi è stato comprato in gran parte da assicurazioni e fondi pensioni (ICPFs), il debito PB in pancia ad altre banche è per la maggior parte emesso dalle banche tedesche e italiane. Altrettanto interessante è osservare che “una larga parte del debito PB emesso dalle banche italiane è detenuto dalle famiglie (HHs)”. Una evidente conseguenza del lungo romanzo popolare che ha legato le obbligazioni bancarie alle famiglie. Infine, la Bce sottolinea che i fondi monetari (MMFs) sono quelli che, in relazione ai loro bilancio, hanno una maggiore esposizione (l’8,6%) al debito minato.

Il secondo grafico ci dice quanto questo potenziale contagio possa essere esteso. “Gran parte del debito dei due paesi che ne hanno emesso di più, ossia Francia e Germania, è detenuto sia a livello domestico che fuori dall’eurozona. L’ampia quota di debito PB nella zona fuori dall’euro può indicare che un’operazione di bail in in una banca dell’eurozona può anche avere effetti non trascurabili nel resto del mondo”. Per convincersene basta notare che il debito minato emesso dalle banche tedesche – si parla di oltre 700 miliardi totali – è detenuto in gran parte fuori dall’eurozona e solo per il 33% in Germania. Al contrario l’80% del debito minato emesso dalle banche italiane è in mano agli italiani. Ciò spiega bene perché Mps sia un problema nostro, mentre Deutsche Bank è un problema di tutti.

In conclusione vale la pena sottolineare che negli ultimi due anni “le famiglie hanno diminuito i loro investimenti in debito bancario ma, a differenza di quanto hanno fatto le banche, hanno aumentato la loro quota di debito subordinato”. Altrettanto hanno fatto gli intermediari finanziari non bancari. Le banche se ne sono guardate bene.

L’economia dell’immaginario: La fabbrica dei sogni animati

Hollywood, what else? I pallidi tentativi di imitazione indiani o cinesi evaporano come sogni all’alba quando si vanno a vedere le cifre che muove Hollywood nell’industria cinematografica globale, e soprattutto il peso che tuttora rappresenta nel nostro immaginario. Dici film e pensi Hollywood. Discorso chiuso. E questo ancora oggi, pure se è chiaro che “l’età dell’oro è passata”, come osserva lo stesso Dipartimento del commercio Usa nello studio di cui stiamo parlando.

Sarà pur vero, ma rimane valido il detto che “se puoi farlo a Hollywood puoi farlo dovunque”, come sottolinea il documento. Detto che rivela una supremazia psicologica che nemmeno i grandi numeri delle orde asiatiche riusciranno a spodestare, almeno nel futuro immaginabile. “Gli Usa rimangono il mercato più ricco per produzione e consumo e per le prospettive di ricavo – aggiunge – anche se il settore e le comunità creative sono fiorenti in tutto il mondo”. La fabbrica dei sogni animati, attira quantità sempre maggior di persone e non deve stupire che sia così. A differenza di quanto accadeva (e accade) per gli operai di una fabbrica reale, chi lavora nella fabbrica dei sogni viene coccolato da soldi e successo, ossia il mito per eccellenza della cultura statunitense. Importa poco esser cinesi se si sogna come gli americani.

I numeri sono un’ottima cartina tornasole di questo potere. Gli incassi dell’industria dei film e delle produzioni televisive sono previsti in crescita a un tasso del 4,6% l’anno fino al 2019, fino a raggiungere i 35,3 miliardi negli Usa. Ciò a fronte di grandi innovazioni tecnologiche – si pensi alla fruizioni in streaming o alla rivoluzione digitale – che stanno cambiando la fisionomia del sistema. Anche se non più di tanto. Se il numero dei film prodotti si è ridotto, anche a causa della pressione della competizione globale, se i cinema sono costretti a inventarsi eventi per attrarre un pubblico sempre più orientato verso la fruizione casalinga, l’industria che “tradizionalmente consisteva in corporation multinazionali, major studios e indipendenti (cd Indies)” vede oggi affermarsi anche produttori autonomi fioriti grazie allo sviluppo dei canali digitali. “Si parla molto più di content che di movie nel circolo dell’entertainment, e i video e la realtà virtuale sono i giocatori chiave nel mercato dell’audiovisivo nel 2016”. Questo per far comprendere come la tecnologia abbia spostato il focus dai vecchi studios ai content producer e provider. In sostanza verso i giganti di internet, che, non a caso, sono sempre più attivi nel mercato cinematografico. Di sicuro vi sarà capitato di vedere qualche film prodotto dagli studi di Amazon, mentre gli operatori notano una presenza crescente di produttori e finanziatori che investono nell’audiovisivo i denari fatti con l’Hi tech.

“E tuttavia – nota il dipartimento Usa – l’industria dei film è ancora dominata dai sei motion picture studios Usa, che formano la base dell’associazione MPAA“, che raggruppa i produttori Usa, “e da un pugno di cosiddetti grandi studi indipendenti, come ad esempio la Lionsgate Films o la Weinstein Company, che insieme producono blockbuster che dominano classifiche di tutto il mondo”. I cosiddetti Indie hanno molti più problemi a funzionare. Rimane il fatto che “Hollywood ha perfezionato la triade composta franchising, sequel e remake, che produce rendimenti costanti al botteghino”. E anche queste sono caratteristiche che hanno finito con l’improntare la fisionomia dell’industria globale. Gli incassi del box office sono previsti in crescita fino a 12,6 miliardi nel 2019 e la MPAA stima che l’industria dei sogni animati generi due milioni di posti di lavoro negli Usa e paghe per 104 miliardi nel settore e nell’indotto, incassi all’erario per 16,7 miliardi e 14,3 miliardi di ricavi dalle esportazioni. Per un paese come gli Usa in deficit commerciale da parecchio tempo è un dato estremamente indicativo.

E non deve neanche stupirci. “C’è un boom nel settore dei video – sottolinea – sembra non esserci limite alle forme di collaborazione ne creare un contenuto unico per il consumo on line”. La fabbrica dei sogni animati si evolve, insomma, coinvolgendo sempre più gli spettatori, anch’essi ormai divenuti globali. “I film Usa sono visti in 140 paesi – osserva il Dipartimento – anche se ci sono grandi barriere di mercato”. E tuttavia fra i mercati meglio penetrati dall’industria cinematografica Usa, insieme con l’UK, troviamo proprio la Cina e poi il Brasile. E questo significa avere influenza non soltanto economica, ma anche culturale. I film non sono barattoli. Conducono idee e miti. Per questo la fabbrica dei sogni animati parla l’idioma di Hollywood. E il resto del mondo di conseguenza.

(3/segue)

Cronicario: Lo shopping di Mps fa scopa con l’Iva digitale unificata

Proverbio dell’1 dicembre Chi sciupa il tempo deruba se stesso

Numero del giorno: 13% La percentuale di europei che non può permettesi una cena al ristorante con gli amici una volta al mese

Mi sforzo di essere serio oggi, che Cronicario ormai è cresciuto e deve finirla di sembrare uno scugnizzo irrispettoso. Perciò mi accingo con la compunzione che si deve al cronicario globale, cercando come ogni giorno notizie che meritino d’esservi raccontate. Ma poi m’imbatto in questa.

Con tanto di tweet edificante: “Il Monte dei Desideri: come acquistare marchi prestigiosi direttamente in filiale”. Meraviglioso. Promuovere l’acquisto di marchi prestigiosi proprio mentre si è in chiusura di trattativa con i fondi che dovrebbero comprarti mi sembra una straordinaria dimostrazione di genio italico. Merita tutta l’attenzione del Cronicario e anche la vostra. Poi però non lamentatevi che ogni tanto scantono.

Cliccando sul link suggerito mi trovo dentro una piattaforma di e-commerce collegata al sito della banca. Quindi io entro e compro marchi prestigiosi (o qualche azione se avanzano due spicci) e tutti vissero felici e contenti.

Vi sembra futile? Perché non sapete tutta la storia. La verità è che quei fenomeni di Mps sapevano che sarebbe successo questo:

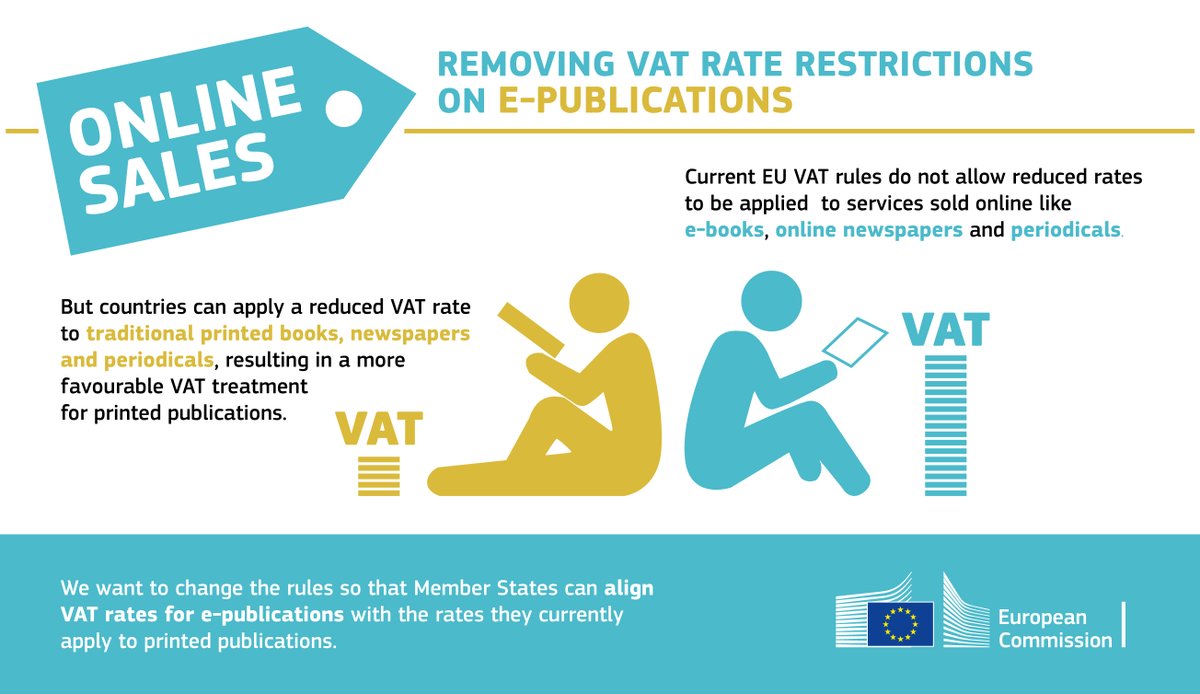

La Commissione Ue ha proposto una norma per sostenere il commercio elettronico delle imprese on line. Le norme “consentiranno ai consumatori e alle imprese, in particolare le start-up e le PMI, di acquistare e vendere più facilmente beni e servizi online”. E visto il futuro dimensionale che si prospetta per Mps si può dire che la proposta capiti a fagiolo.

Comunque oltre a realizzare il portale europeo dei pagamenti Iva delle imprese Ue, la ciliegina sulla torta è che “gli Stati membri potranno applicare la stessa aliquota Iva alle pubblicazioni elettroniche, come i libri in formato elettronico e i quotidiani online, e ai loro equivalenti in formato cartaceo”. Finalmente è arrivata l’Unione fiscale.

L’Ue ha trovato finalmente il luogo dove realizzare compiutamente le sue ambizioni unificatrici. E’ il cyberspazio. Nel caso non lo sappiate c’è anche un responsabile per il mercato unico digitale che si chiama Andrus Ansip, che fa molto hi tech. E fanno sul serio a Bruxelles.

Accendete quel pc, perbacco, e imparate a scrivere algoritmi. O almeno fatevi uno smartphone. E se vi chiedete perché mai dovreste, vi risponderò con un paio di semplici dati. L’Europa è quel posto dove al più basso tasso di disoccupazione dal 2009

corrisponde un 13% di persone che non si può permettere una cena fuori una volta al mese con gli amici. Sarà evidentemente una questione di skill digitali carenti.

Dimenticavo. E’ stato pure approvato il budget 2017.

Ma la vera notizia del giorno (di ieri) è quella del taglio di produzione deciso dall’Opec che stamattina avrete letto sui giornali. Qui aggiungerò solo un dettaglio, tralasciando il fatto che fra il dire e il fare c’è di mezzo un mare di oro nero. Ossia chi taglia quanto.

La Russia, che dovrebbe tagliare un 300 mila barili ha detto che lo farà, con calma e per favore. Senza che ciò cambierà granché.

Ma adesso è il momento dei festeggiamenti, non statevi a intristire col buon senso. Le borse salgono per merito del petrolio come prima cadevano per colpa del petrolio, che intanto ha raggiunto quota 50. Storia buona per chi ci crede.

Intanto osservo divertito che mentre il petrolio galoppa rialzi, l’oro, entrato in crisi d’identità dal 4 novembre scorso, colleziona ribassi. Oggi più del 6%. Il 3 novembre, alla vigilia del trionfo di mister T, quotava 1.300 dollari, ora poco più di 1.100. L’eredità aurifera passa il testimone: ieri l‘oro rosso, oggi l’oro nero, ma la destinazione evidente è una sola: l’oro verde: il dollaro.

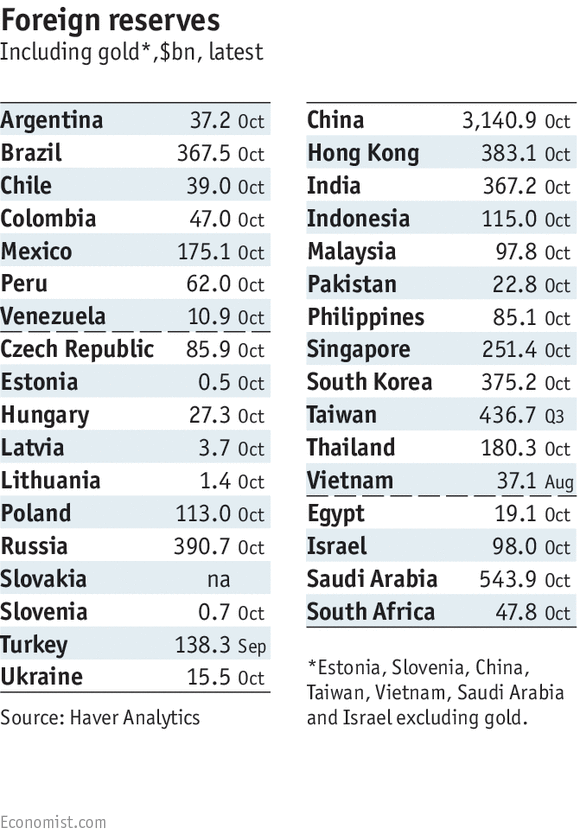

Ma questa storia è ancora tutta da scrivere, e ce la godremo con l’anno nuovo. Per oggi accontentatevi di questo bel grafico che mostra le riserve internazionali di alcuni paesi emergenti, che ho trovato sull’Economist

Mettetelo da parte. Lo rivediamo fra un semestre.

Concludo con una perla che rivela il senso del cronicario globale.

il cronicario globale serve a chi scrive. Questo Cronicario a chi lo legge.

A domani.

La Germania traina il mattone europeo

Come qualcuno immaginava in tempi non sospetti, la Germania è diventata la locomotiva dell’immobiliare europeo. Le ultime statistiche rilasciate dalla Bis, relative al secondo quarto 2016, ci dicono che i prezzo del mattone tedesco sono cresciuti del 6% rispetto a un anno fa, proseguendo allegramente un ciclo (vedi grafico) iniziato nel 2013. Anche la Spagna ha fatto bene, con un +5%, ma con la differenza che il paese iberico deve recuperare le forti perdite sofferte dopo la crisi, mentre la Germania partiva da una situazione di prezzi freddi durata oltre un decennio.

Gli altri paesi core dell’eurozona, ossia Francia e Italia, fanno poco e male (vedi grafico) e questo spiega come mai i corsi immobiliari dell’area siano ancora lontani per oltre l’11% dal livello pre crisi del 2007, più del doppio di quanto accada per la media degli altri paesi avanzati, i cui prezzi immobiliari sono al di sotto del 5% del livello 2007.

Una media che in realtà nasconde molte peculiarità e che quindi non ha un gran valore informativo. Il dato aggregato della crescita dei prezzi tendenziali nel secondo trimestre 2016, che si colloca al 4%, mette dentro crescite a doppia cifra dei prezzi, come quelle registrate in Canada (+10%) e Nuova Zelanda (+13%), con lo zerovirgola della Francia e il dato negativo dell’Italia. In mezzo ci stanno l’Uk, con il suo +8% e il gruppo 3-5% che comprende Australia, Usa e Giappone. L’indice aggregato, fatto 100 il livello 2007, si colloca a 95,3. Il che lascia immaginare che siamo vicini al livello pre crisi e che solo la cattiva performance di alcuni paesi ne ha ritardato il raggiungimento.

Interessante osservare lo stesso indicatore per i paesi emergenti, ove, se possibile, la situazione è ancora più sfumata. Qui abbiamo un livello generale dei prezzi superiore dell’11,3% rispetto al 2007, trainato dal rincaro dei prezzi del 33,5% registrato da allora in America Latina e del 22,4 in Asia, a fronte però del calo del 29,4% nelle regioni centrali e orientali dell’Europa. Ma anche all’interno delle singole aree si registrano importanti differenze. In America Latina, ad esempio, si osserva il tonfo del mattone brasiliano, sceso del 20% rispetto a un anno fa (vedi grafico).

Poiché sono gli Emergenti il grande enigma dei mesi che verranno, non si può non osservare con attenzione come si svolgerà l’evoluzione dell’immobiliare in alcuni paesi chiave come la Cina, che ha mostrato un andamento a zig zag sopra e sotto lo zero negli ultimi anni, o la Turchia, dove i prezzi, pure se ancora in crescita, sono in decisa decelerazione. Col mattone non si scherza. Specie quello Emergente.

Cronicario: L’UK si stressa mentre l’Ue gioca in difesa come nel ’52

Proverbio del 30 novembre Chi non non ha un buon cervello deve avere gambe buone

Numero del giorno: 1,2 milioni. Barili di petrolio che dovrebbero essere tagliati dai produttori Opec dopo accordo

Alzi la mano chi si ricorda la CED, la Comunità europea di difesa proposta dalla Francia che sempre la Francia bocciò poco dopo. Alzi la mano, poi, chi si è accorto dell’ultima trovata della Commissione Ue.

Questo ritorno al futuro del 1952-3 mi emoziona persino più dell’ultima omelia dello zio Mario, che mi sorbisco in religioso silenzio fino a che qualche squinternato non mi twitta addosso la notizia della risorgente Ced, che oggi si chiama in un altro modo ma il senso è lo stesso degli anni ’50: usare la via militare per unire l’Europa e far da contrappeso al gigantismo Usa che ormai minaccia di esondare qualunque limite dopo l’avvento di Mister T. Metteteci pure che c’è stata una Brexit e avrete il quadro completo: l’Europa si sente sola soletta in un mondo circondato da cattivoni. Il fatto che oggi la Francia dica si e magari domani dirà no

fa semplicemente parte della nostra storia, che è il nostro futuro perché siamo condannati a ripetere ciò che dimentichiamo. A questo punto manca solo che ritorni la guerra fredda.

A proposito di Brexit due doppie notizie arrivano dritte dalla BoE, la banca centrale che così tanto inutilmente lanciò moniti contro la Brexit e oggi ci regala un paio di documenti preziosi: il rapporto sulla stabilità finanziaria dell’Uk, e il resoconto degli stress test sulle banche locali che finiscono con una sonora bocciatura di Rbs, versione britannica di Mps e anche un richiamo per capitale inadeguato per Barclays e Standard Chartered. Il succo è molto semplice. Come ha spiegato il governatore, “il maggior rischio per l’Uk è globale”. Hai voglia a fare l’isolazionista. E’ la fuori che fischia il vento e soffia la bufera. Se poi sei un paese che deve finanziarsi robustamente all’estero, come l’Uk

e dove tutti sono pieni di debiti

allora è molto facile finire sotto stress. Le tre banche di oggi sono solo apripista.

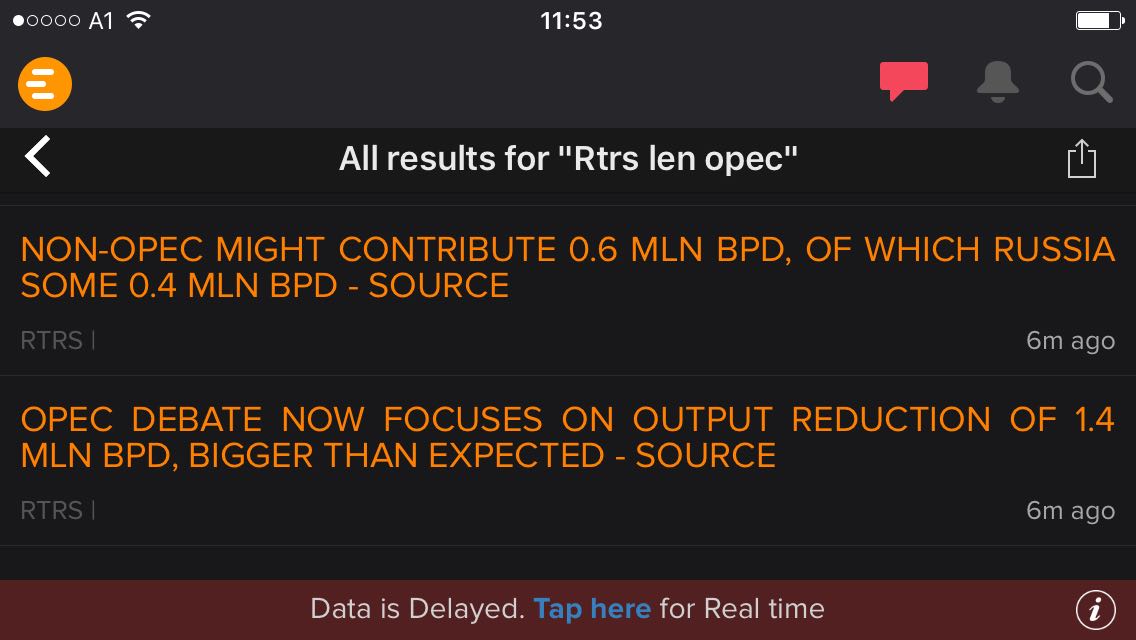

Ma è inutile divagare. Perché la notizia che tutti stavate aspettando e che il Cronicario vi prepara ad ascoltare da settimane è quella sul vertice di Vienna: che fanno quelli dell’Opec, tagliano o non tagliano?

Il petrolio parte subito caldo già dalla mattina.

Allora tagliano, inizia a mormorare il cronicario globale. Iniziano a circolare dichiarazioni ottimistiche.

Un milione e 400mila barili in meno, ai quali aggiungere la richiesta di tagliarne 0,6 fuori dall’Opec, quindi praticamente petrolio russo (400mila barili). Nella mattinata arriva una soffiata a Bloomberg, secondo sui l’accordo si chiude a 1,2 milioni. Il Brent arriva a 50 dollari, guadagnando l’8%. Lo shale oil Usa diventa di nuovo remunerativo. E questo apre una nuova pagina nel lungo capitolo del romanzo del petrolio.

Non è ancora chiaro quale paese Opec dovrà farsi carico dei tagli, ma dalle voci pare non sia l’Iran ed è molto probabile sia l’Arabia Saudita che dovrebbe compiere un grande sacrificio per far felice qualcuno. E anche questo è un dettaglio di un quadro più grande che andremo a osservare un pezzo alla volta. Ma poi nel pomeriggio l’entusiasmo si raffredda. Qualcuno dubita persino…

Poiché non è elegante chiudere il Cronicario con una nota dubbiosa, mi sembra giusto regalarvi alcune certezze che sicuramente vi faranno piacere. La prima ce la offre l’Ocse. Nel 2015 la pressione fiscale nei paesi dell’area è cresciuta ancora arrivando al 34,3%. Tremo al pensiero del 2016. Ma gli stati si confermano idrovore insaziabili.

La seconda è questo istruttivo grafico che ho preso da Reuters

che fa il paio con quest’altro preso da Bloomberg.

Il rialzo del dollaro sta affossando il valore dei Treasury Usa, aumentandone il rendimento, e insieme dell’oro. L’oro ha cambiato colore: è diventato verdone. Notate in particolare come alla crescita della forza del dollaro corrisponda un aumento della vendita di titoli denominati in dollari. Segno che qualche paese emergente sta dando fondo alla valuta pregiata, e prima o poi darà fondo anche alle riserve. E se vi ricordate il Cronicario di ieri avrete pure qualche indizio in più.

A domani

Il superdollaro diventa una minaccia globale

Le anomalie finanziarie che abbiamo visto, ormai troppo evidenti per non essere notate, spiegano perché occhi sempre più timorosi guardino al mercato valutario con rinnovata attenzione da quando l’America si è data un nuovo presidente che promette di farla tornare grande. E sarà il tono, sarà il tipo, ma da quando Trump è stato eletto il biglietto verde sembra aver rinnovato la grinta mostrata dopo il primo rialzo dei tassi della Fed. Rialzo, peraltro, che sembra destinato a ripetersi entro la fine dell’anno. Il combinato disposto fra le decisioni di politica monetaria della Fed e le promesse di espansione fiscale di Trump disegna uno scenario rialzista per il biglietto verde. E non è affatto detto che ciò che va bene per il dollaro, incidentalmente la moneta internazionale di fatto se non di diritto, vada bene per il resto del mondo. Anzi, la storia ci dice il contrario. E il presente sembra confermarlo.

Mi spiego i timori di tanti osservatori proseguendo la lettura dello speech di alcuni giorni fa di Hyun Song Shin, capo della ricerca della Bis, di cui frequento costantemente le allocuzioni perché conosco il suo talento di cacciatore di singolarità finanziarie, anomalie dell’intricato spazio/tempo dei mercati che richiedono pazienza e occhio fine per essere osservate, comprese e spiegate. Abbiamo visto quali siano le premesse teoriche che sostengono il suo ragionamento, perciò si può arrivare dritto al punto: l’impatto di un dollaro più forte sul sistema finanziario globale ai giorni nostri. Cosa dobbiamo aspettarci se il biglietto verde continua ad apprezzarsi?

“L’impatto macro del tasso di cambio sull’export netto è ben conosciuto – sottolinea – ma forse è meno apprezzato il canale finanziario che fa effetto quando i prestiti in dollari sono a un livello elevato”. Sappiamo già che per il mondo girano circa dieci trilioni di debiti denominati in dollari emessi da residenti fuori dagli Usa. E ciò dovrebbe convincerci che l’osservazione di Shin circa l’importanza degli effetti del cambio sul canale finanziario è da prendere in attenta considerazione. In sostanza, i debitori in dollari rischiano di pagare caro il rincaro della valuta Usa e questo stress si ripercuote sui loro bilanci.

L’economista fa il caso di un’azienda di un paese emergente che ha preso in prestito in dollari avendo come garanzia asset in valuta locale. L’apprezzamento del dollaro lo colpisce su entrambi i lati del suo bilancio aumentando il valore relativo del suo debito e insieme diminuendo la sua capacità di sostenerlo. Ma il problema è molto più ampio. Pensate ai fondi pensioni e alle assicurazioni. Queste entità hanno obbligazioni in valuta nazionale e investono su scala globale, quindi per difendersi dal rischio valutario usano coprire tale rischio con strategie di hedging. “Sappiamo – dice – che investitori dalle economie emergenti con grandi sistemi di fondi pensioni fanno attivamente hedging”. Ma sono gli investitori istituzionali delle economie più ricche che avvertono questo problema con maggiore impellenza, proprio in ragione del fatto che il loro portafoglio è molto assortito e globale. La controparte tipica di queste attività di copertura del rischio è una banca domestica, che a sua volta bilancia il suo rischio prendendo a prestito dollari. “In questo modo – spiega – un credito in dollari è controbilanciato da un debito in dollari. Il risultato è che le banche prendono debiti denominati in dollari mentre procedono con l’hedging e quindi l’intermediazione in dollari delle banche globali riflette la domanda sottostante di copertura del rischio valutario”.

Il grafico fornito illustra molto bene questa singolarità. Come si osserva, il credito transfrontaliero per nazionalità fornito dalle banche dell’eurozona è molto più ampio di quello classificato per residenza. Ciò in quanto una banca tedesca che ha un ufficio a Londra, e che magari presta alla Cina, viene classificata come UK nella statistica sulla residenza. Ma se si vuole capire quanto le banche di una singola area sia esposte in dollari all’estero bisogna guardare al grafico che classifica i crediti per nazionalità. Notate la grande contrazione di crediti bancari dall’eurozona dopo il 2008 e anche dopo la crisi dell’euro.

In questa situazione un apprezzamento del dollaro ha notevoli influssi sui bilanci della banche che hanno debiti in dollari. “In particolare – sottolinea – se una banca globale presta a un’impresa dei paesi emergenti oppure è impegnata in operazioni di hedging con un’assicurazione locale e un fondo pensione, allora ogni rialzo del rischio può erodere la sua capacità di continuare a prendere rischi” ossia di continuare a fare quello che sta facendo. Come esempio viene riportato quello delle banche giapponesi che prestano in dollari alle imprese asiatiche e insieme forniscono servizi di hedging alle compagnie assicurative nazionali.

Il succo del problema, visto in chiave macro, è che “il canale finanziario funziona in modo opposto rispetto a quello dell’export netto”. Per quest’ultimo è un vantaggio se la moneta di deprezza, perché consente all’economia reale (in teoria) di rafforzarsi, mentre per il canale finanziario, che opera sul lato dei debiti del bilancio del prestatore, è quando la valuta si apprezza che l’attività economica si rafforza. In sostanza, chi ha debiti in valuta estera si rafforza se la sua moneta si rivaluta rispetto a quella nella quale è denominato il suo debito. Al contrario, se la sua moneta si svaluta. Quindi una forte esposizione in dollari da parte di entità non Usa, banche in testa, rende queste ultime più deboli in caso il dollaro si rivaluti.

La prima conseguenza, sottolinea, è che “l’apprezzamento del dollaro è associato con un rallentamento dei prestiti transfrontalieri in dollari”, ciò in quanto “le banche aggiustano i loro bilanci attivamente in risposta all’evoluzione del tasso di cambio Usa. Quando il dollaro si apprezza le banche riducono i loro prestiti in dollari e riducono i servizi di hedging delle istituzioni finanziarie non bancarie”.

Come abbiamo visto questa singolarità interessa parecchio le banche europee che “tradizionalmente hanno giocato un ruolo notevole come intermediari ai prenditori asiatici”. Le statistiche (vedi grafico) mostrano che le banche europee hanno tradizionalmente prestato più dollari agli asiatici degli stessi americani. Nel 2014 questa banche avevano crediti in Asia per 647 miliardi a fronte dei 571 degli Usa. “Questo è un altro esempio di come si faccia sentire il ruolo globale della moneta Usa”. E mostra anche quanto siano a loro volta esposte le banche europee alle fluttuazioni del dollaro, visto che per dare a prestito in dollari in Asia hanno dovuto prendere a loro volta a prestito in dollari, magari dal mercato dei capitali. E ciò spiega perché “il collegamento fra banche e mercato dei capitali è più importante che mai”. “La lezione del 2008 – sottolinea – è che no è possibile disegnare una chiara distinzione fra banche e mercato dei capitali. La novità è che tale nesso è diventato globale”.

Tutto ciò ha evidenti riflessi sulla stabilità finanziaria. Un qualunque spauracchio che incoraggi la volatilità può trasformare le banche, nel caso reagiscano come hanno fatto fra il 2007 e il 2009, in amplificatori degli shock invece che come entità anti-cicliche, e il mercato dei capitali di conseguenza. E in tal senso l’apprezzamento del dollaro può facilmente condurre a una situazione simile. Non solo. “La forza del dollaro è importante anche per l’economia reale”, osserva. Per esemplificare Shin ricorda il “grande puzzle del violento rallentare del commercio e della produttività”. L’ipotesi suggerita parte dall’influenza di un dollaro più forte sulla catene globali di valore (global value chain, GVCs) e il senso è che l’apprezzamento della valuta americana, iniziato alla metà del 2014, ha finito col danneggiare il commercio internazionale, che infatti proprio dalle metà di quell’anno ha iniziato la sua china discendente.

Se dalle vette dell’analisi teorica scendiamo sulle praterie della nostra quotidianità, l’allarme di Shin potremmo raccontarlo con una semplice metafora. Se i dollari fossero carri armati saremmo non solo circondati, ma anche invasi. Un rialzo del dollaro rischia solo di far scattare il grilletto.

(2/fine)