Etichettato: the walking debt

L’economia che non tramonta: quella ricreativa

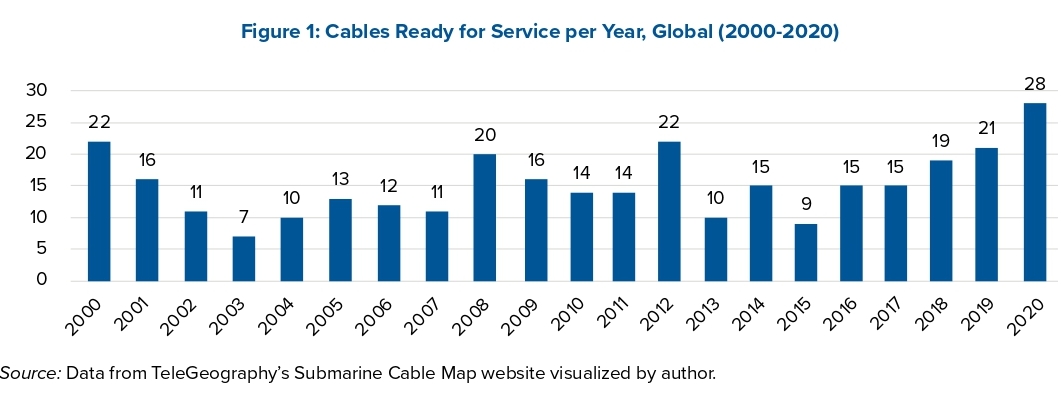

Toglieteci tutto, ma non la ricreazione. Il nostro tempo libero è la conquista più rilevante dei tempi moderni, e figuriamoci se uno non se lo gode. Ci sarà pure la crisi, ma c’è una gran voglia di godersi i propri passatempi. Se guardiamo i dati raccolti dalla Fed di S.Louis che riepilogano l’andamento della spesa in questo settore degli statunitensi questa sensazione viene ampiamente suffragata.

In sostanza la spesa complessiva, che ha superato gli otto trilioni nel 2019, è cresciuta del 57% dal 2002, conoscendo un breve flessione giusto negli anni terribili della grande crisi finanziaria.

Si potrebbe pensare che, per analogia, il calo si sia osservato anche durante la crisi Covid. Senonché sembra proprio il contrario. Sempre la Fed, infatti, ha notato che alcuni sottosettori della spesa ricreativa – attrezzi sportivi, materiali da hobby, strumenti musicali, libri – hanno visto crescere del 18,7% le vendite dal luglio 2019 a luglio 2020. Sarà una conseguenza del maggior tempo libero generato dal lockdown?

Può darsi. Se guardiamo più in dettaglio, tuttavia, scopriamo nuove cose. In particolare che il grande protagonista, nell’ultimo decennio della spesa ricreativa è stato il settore fitness e sport center, che ha visto il suo prodotto crescere di oltre il 50%.

Gli americani son sempre più interessati allo sport, e sempre meno ai parchi di divertimento, in calo del 23%. Come se dall’infanzia si fossero avviati finalmente verso l’adolescenza. Speriamo vengano su bene.

Cina e aziende hi tech cambiano il gioco di Undernet

Mentre ci affanniamo seguendo le cronache della superficie, che alimentano vasti ed effimeri circuiti emozionali, la realtà procede silenziosamente negli abissi della nostra inconsapevolezza. Fortunatamente di tanto in tanto qualche palombaro si avventura in questi recessi ed estrae informazioni che ci aiutano a riemergere dal circuito del chiacchiericcio per regalarci uno squarcio di conoscenza che duri più dello spazio di una tendenza social.

Nell’ampio catalogo di queste immersioni abbiamo ripescato uno studio dell’Atlantic Council che ci fornisce una fotografia aggiornata di uno dei grandi settori che ci ci segue ormai conosce bene da anni: quello del cavi sottomarini. Alla storia e le cronache di Undernet abbiamo dedicato numerosi approfondimenti, ai quali rimandiamo. Qui ci limitiamo a un aggiornamento, profittando dell’ottimo lavoro di ricognizione e analisi svolto dall’autore che si conclude con un campanello di allarme che ormai siamo abituati a sentir risuonare: i nuovi poteri emergenti, quindi la Cina e tutto l’ampio mondo che alla Cina fa riferimento, e i campioni di Internet stanno cambiando il gioco di Undernet e quindi, considerando che dai cavi passa il 95% del traffico dati globale, di Internet. Lo sapevamo già, ma è sempre meglio ripeterlo.

Il punto di osservazione del paper è centrato sugli aspetti di sicurezza che derivano sostanzialmente dalla proprietà di queste infrastrutture. I governi autoritari, scrive l’autore, stanno ridisegnando il gioco della rete anche intervenendo sui binari di Internet. Poi ci sono i proprietari e gestori “che gestiscono i cavi sottomarini utilizzando sistemi di gestione della rete per centralizzare il controllo sui componenti”. Infine, “la crescita esplosiva del cloud computing ha aumentato il volume e la sensibilità dei dati che attraversano questi cavi”. L’insieme di queste tre caratteristiche disegna il nostro presente a accende una luce poco rassicurante sul nostro futuro.

Da qui l’invito al governo americano, che “ha nuove opportunità e responsabilità” ad agire “in coordinamento col settore privato e i suoi alleati all’estero” per contenere queste criticità e “proteggere la sicurezza e la resilienza dei cavi sottomarini”. In sostanza gli Usa dovrebbero difendere il loro ruolo di incumbent di Internet, che come abbiamo visto è stato messo a dura prova negli ultimi anni.

Queste conclusioni sono suffragate dai dati e le osservazioni raccolte nel paper, aggiornate alla fine del 2020. Quindi una buona occasione per avere le ultime dal mondo di Undernet. Complessivamente sono stati censiti 475 cavi sottomarini che appartengono a 383 entità diverse: la ragnatela di Undernet è sempre più ramificata e diffusa e dai primi stentati tentativi del XIX secolo, ormai avvolge il globo come una confortante cintura di sicurezza.

In gran parte questi cavi sono posseduti da compagnie private, spesso in partnership con altre. A volte sono di proprietà di aziende statali. In ogni caso, “le aziende che dirigono la distribuzione di cavi sottomarini producono effetti geopolitici sulla connettività Internet e su tutto ciò che ne deriva, compresa la ricerca scientifica, il commercio digitale e le comunicazioni governative e personali. Rimodellano anche la topologia fisica di Internet”. Questo spiega perché la produzione e distribuzione di cavi sia in costante crescita.

I cavi sono spesso posseduti in consorzio, ma la gran parte ha singoli proprietari.

In questi ultimi anni, hanno acquistato una certa rilevanza i singoli proprietari emanazione di “stati autoritari”, come vengono definiti dal paper. Ma in generale la presenza pubblica nel settore era notevole anche prima.

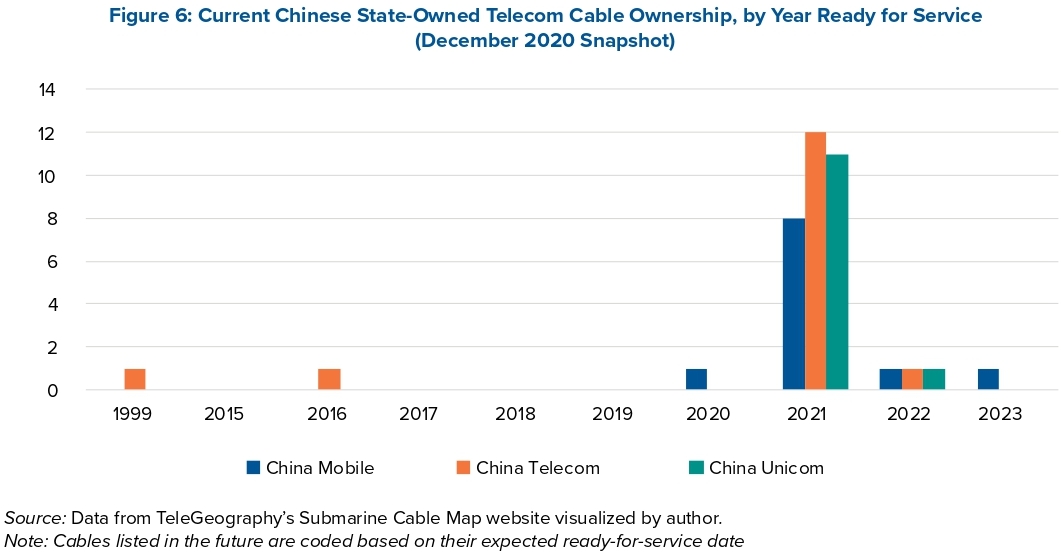

In ogni caso, la presenza cinese nel settore ha guadagnato una certa rilevanza in questi ultimi anni. Non a caso si parla di digital silk road.

Nel 2021 i colossi cinesi sono impegnati in diversi investimenti nel settore dei cavi. China Mobile è attiva in investimenti come proprietaria in ventuno progetti, China Telecom in dodici e China Unicom in undici. Quanto a Huawei, la società accusata di spionaggio dagli americani, la sua controllata Huawei Marine non risulta coinvolta nella proprietà di cavi, ma da un suo report si legge che ha “costruito e riparato un quarto dei cavi mondiali”.

L’influenza crescente della Cina, tuttavia, non è paragonabile a quella degli Usa, che ancora oggi primeggiano in questo settore.

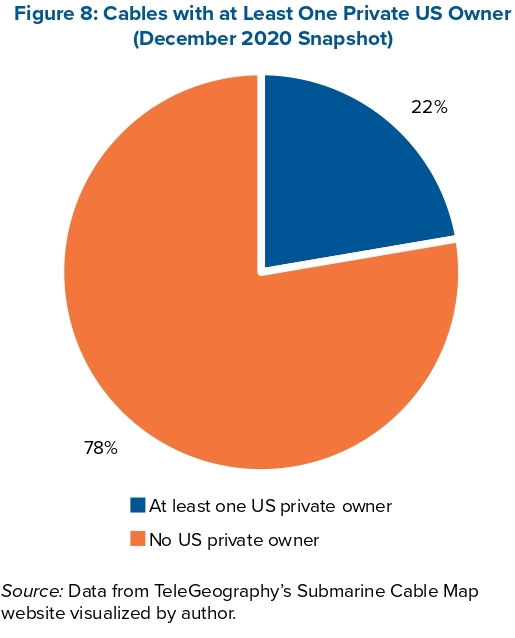

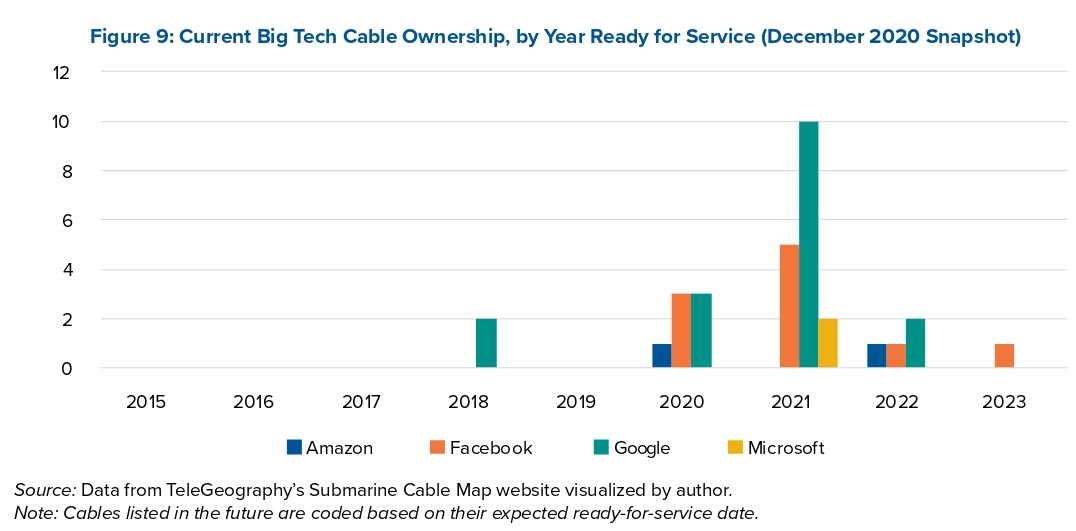

Ciò non vuol dire che siano rose e fiori. All’interno degli Usa, infatti, sono nate le grandi compagnie di internet che hanno finito con l’originare interessi che non sono naturalmente coincidenti con quelli del governo o dei vecchi proprietari di cavi.

Ed ecco lo stato dell’arte: vecchi e nuovi poteri gareggiano sul fondo degli oceani per rosicchiare quote di traffico dati, ossia influenza. Il gioco si fa sempre più duro. Quindi a giocare rimarranno in pochi.

Alle origini della globalizzazione. La spinta degli arbitraggi

Fatta la legge, trovato l’arbitraggio, si potrebbe dire adattando il vecchio detto al mondo effimero – e tuttavia dannatamente concreto – della finanza. Proprio il desiderio di lucrare sulle differenze fra i vari regimi regolatori infatti – quindi fare arbitraggi – si è rivelato nei sette decenni di storia censita dalla Bis un potente incentivo per la crescita dei prestiti bancari internazionali.

Non è difficile capirne la ragione. La sete di profitto è un movente mercuriale che come tale si adatta in tempo reale alle costrizioni ambientali che i governi impongono pensando di poterlo canalizzare in percorsi controllabili e prevedibili. Una tendenza che alla prova dei fatti si rivela una pia illusione. Meglio ancora: il governo può sicuramente provare a regolarla, ma non riuscirà mai a impedire che la sete di profitto sfoghi in maniera imprevista le sue necessità.

Questo balletto, che ritma la storia, dovrebbe ricordare ai fautori dell’onnipotenza statale che non esiste regolazione che non si possa aggirare. E questo, lungi dal voler essere un incentivo ad abbandonare il concetto di regolazione, è semmai la prova di quanto sia necessario, pur nella consapevolezza che mai sarà sufficiente. Il capitalismo internazionale prospera esattamente perché è regolato e proprio perché tenta di sfuggire a queste regole.

Questa conclusione stupirà le tribù stataliste così come quelle liberali, ma non certo chi osserva da vicino i processi finanziari. E’ del tutto ovvio che il mondo si disegni contemperando esigenze spesso contrapposte, come quella dei governi di frenare e quella dei capitalisti di accelerare. Perciò è sicuramente istruttivo dare un’occhiata alla storia per vedere come nel corso degli anni questi movimenti e contro-movimenti abbiamo costruito quella globalizzazione finanziaria che è il presupposto della nostra contemporaneità.

“Fin dall’inizio – scrive la Bis -, l’attività bancaria offshore ha attratto business consentendo di evitare alcune normative applicate alle banche nazionali”. E non ci sarebbe altro da aggiungere.

Vale la pena, però, approfondire. Quando parliamo di regolazione di solito ci riferiamo a normative come quella sui massimali sui tassi di deposito, sui requisiti di riserva per le banche oppure sui premi assicurativi sui depositi. Fare arbitraggio significa comportarsi come quella banca britannica che nel lontano 1955 garantì ai depositi in dollari un premio rispetto ai massimali all’epoca presenti negli Usa. In tal modo fu incoraggiata la costituzione di depositi in dollari a Londra. Sicché quando undici anni dopo gli Usa fissarono il tasso di deposito, “le grandi banche statunitensi si sono rivolte ai loro uffici di Londra per sostituire i depositi nazionali persi”. Fatta la legge, trovato l’arbitraggio, appunto.

Queste opportunità consentirono in breve tempo la creazione dei depositi offshore in dollari a cui si rivolsero non solo le banche centrali, ma anche le multinazionali. A partire dagli anni ’70 questa opportunità si estese anche ai fondi monetari statunitensi, che raccoglievano risparmio dalle famiglie e dalle imprese. Insomma: la globalizzazione finanziaria era iniziata molto prima che i flussi di capitale venissero liberalizzati.

Anzi, la liberalizzazione, paradossalmente, ha ridotto le opportunità di arbitraggio. Ma una volta intervenuta ha stimolato direttamente quello che la regolazione provocava per vie traverse, ossia il movimento dei capitali internazionali. Per dirla con le parole della Bis, “la liberalizzazione finanziaria ha comportato un graduale spostamento della composizione del sistema bancario internazionale lontano dal mercato offshore”.

I dati infatti mostrano che il segmento offshore di questo mercato è passato dal 70% degli anni ’70 al 40% del 2021, con ciò dimostrando la fallacia della narrazione che va per la maggiore. Ossia quella per la quale la liberalizzazione dei capitali degli anni ’80 ha provocato il trionfo del turbo-liberismo pagato dalle classi medie con la notevole erosione del potere d’acquisto, la diseguaglianza, eccetera eccetera, nonché l’instabilità cronica del nostro sistema finanziario. I capitali circolavano abbondantemente anche prima degli anni ’80. Solo che non si poteva dire.

(2/segue)

Puntata precedente: Alle origini della globalizzazione: Il boom dei prestiti internazionali

Nella mente (confusa) del central banking

Maestro della semplicità, che, come insegnava Karl Jaspers, è tutt’altro che la semplificazione, Claudio Borio, nella sua recente allocuzione sul futuro della politica monetaria, ci aiuta a entrare nella mente del central banking mettendo a fuoco tre ipotesi fondanti della modellistica che ne animano i ragionamenti. Li abbiamo intravisti tante volte, ma vale la pena approfittare della lezione di Borio per riepilogare. Serve a comprendere la visione del mondo di questi economisti, e soprattutto la logica sottintesa nelle loro scelte di policy.

La prima di queste convinzioni – Borio le chiama belief – è che “le fluttuazioni economiche riflettono shock esogeni piuttosto che intrinsecamente dinamiche instabili”. Questi shock, nella quale anche i fattori finanziari svolgono un ruolo, vengono assorbiti dall’economia, che tende a tornare verso il suo stato originario. Questa ipotesi, presa letteralmente, “mette fuorigioco il ciclo congiunturale nel quale l’espansione pianta i semi delle future contrazioni, e per estensione mette fuorigioco anche l’ipotesi che le politiche accomodative possano generare le condizioni per le contrazioni future”.

Secondo questo approccio, le politiche monetarie possono favorire le recessioni solo se consentono all’inflazione di crescere. Quindi “la stabilità dei prezzi è una condizione sufficiente per la stabilità macroeconomica”.

La seconda di queste convinzioni è che la politica monetaria abbia un impatto solo transitorio sull’economia reale. Che, di conseguenza, la moneta sia neutra. Una ipotesi che affonda le sue radici nella storia economica e che oggi è stabilmente insediata nel cuore dei modelli neo-keynesiani, che descrivono gli equilibri di lungo periodo “una volta che le rigidità nominali siano dissipate”.

A molti tutto ciò sembrerà esotico, ma il corollario di questo teorema è che la politica monetaria non abbia influenza sui tassi reali di interesse nel lungo periodo. Questi ultimi – i mitici tassi naturali di interesse – vengono fissati nel mercato dei beni, indipendentemente dalle politiche monetarie. E questo spiega perché le banche centrali manovrino con tanta disinvoltura i tassi nominali e perché abbiano preso piede teorie suggestive come quella della stagnazione secolare. E soprattutto perché le banche centrali operino seguendo il principio che “l’unico modo per la politica monetaria di guadagnare margine è aumentare l’inflazione, in modo che i tassi di interesse nominali possano aumentare insieme ad essa”.

La terza convinzione completa questo quadretto idilliaco e consiste nel ritenere molto rilevante il costo di una caduta persistente del livello dei prezzi: la deflazione. La paura della deflazione ha chiare origini storiche, evidentemente, e i modelli neo-keynesiani, che di questa paura secolare sono la risultante, incorporano questo timore ipotizzando un mondo che trovi un equilibrio di sotto-occupazione. Stile giapponese, per intenderci, dove ogni stimolo monetario finisce con l’essere intrappolato nella stessa liquidità che produce.

Ovviamente, dice Borio, queste convinzioni affondano le loro radici nei fatti. Ma è vero altresì che i fatti cambiano e almeno dai tempi della grande crisi finanziaria del 2008 i dubbi sulla fondatezza di queste convinzioni, o almeno sulla loro esaustività, sono cresciuti significativamente.

Il modello, tuttavia, non è cambiato. Servono tempo, analisi, e magari una nuova generazione di economisti che guardi al mondo con occhi differenti. Un processo lungo e complesso. Per capirlo basta ricordare che i modelli attuali solo il risultato di una ricerca teorica iniziata con l’opera di Keynes e raffinata nel corso di alcuni decenni, prima di diventare uno strumento operativo di uso comune. E nel frattempo, come dobbiamo cavarcela?

Allo stato attuale, se la prima di queste convinzioni inizia ad essere messa in dubbio, la seconda e la terza sono ancora graniticamente piantate nella testa dei banchieri centrali e dell’economia mainstream. Anzi, “per certi aspetti queste due credenze si sono anche rafforzate”. “Forse la Grande Depressione – suggerisce Borio – ha lasciato una profonda impronta nella mente delle persone”. E qui la sfida intellettuale si fa maggiormente cogente: cosa dovremmo fare qualora fossimo ragionevolmente certi che gli occhiali tramite i quali abbiamo osservato fino ad oggi il mondo, traendone immagini rassicuranti per quanto distorte, si dimostrassero alla prova dei fatti difettosi?

Quanto a questo, Borio mostra di nutrire diversi dubbi sulla correttezza di queste ipotesi fondanti e scorrendo le sue argomentazioni è molto difficile dargli torto. Facciamo un esempio: il costo deflazione. “Quanto è giustificato questo stretto legame tra deflazione e debolezza della produzione? La risposta è “meno di quanto si possa pensare”, spiega. E per illustrare questa conclusione cita uno degli effetti della globalizzazione: “Un aumento della forza lavoro o miglioramenti tecnologici spostano la curva di offerta aggregata verso l’esterno: i prezzi scendono e la produzione aumenta”. Per fare un esempio più vicino alla nostra comprensione dei fatti, pensate a quanto siano diminuiti i prezzi degli smartphone e dei computer e chiedetevi se questo abbia diminuito o piuttosto favorito la loro produzione. “Non bisogna neanche andare troppo lontano nella storia per trovare episodi di deflazione “benigna” – conclude -. Negli anni recenti Cina, Norvegia e Svizzera, fra gli altri, sono casi calzanti”.

Ed ecco perciò il problema: abbiamo un modello che ci dice cosa è giusto e cosa è sbagliato, che però si rivela sempre meno adatto a comprendere il presente, e figuriamoci il futuro. Cambiarlo è molto difficile, e quantomeno serviranno anni, ammesso che altri come Borio inizino a questionarlo.

Nel frattempo le banche centrali devono ritrovare spazi di manovra per avere munizioni da utilizzare nella lunga fase di transizione verso la normalità, ammesso che se ne possa parlare. E questo, aldilà delle questioni teoriche che pure sono seducenti, è il cuore della questione sollevata dal nostro economista. E questo richiederà decisioni difficili, non solo da attuare, ma soprattutto da spiegare.

Ma, “per fare progressi”, conclude Borio citando il fisico Richard Feynman, “bisogna lasciare socchiusa la porta dell’ignoto”. Il problema è spiegarlo correttamente ai mercati, che ormai sono central-banking-dipendenti. E che di ignoto non vogliono neanche sentir parlare.

(2/fine)

Puntata precedente: Ritorno al futuro per il central banking

Cartolina. La liberazione del debito

Per un refuso della Storia, in questo primo scorcio di XXI secolo invece che la liberazione dal debito, abbiamo raggiunto la liberazione del debito. Quest’ultimo cresce senza più alcun pudore da quando gli uomini di stato hanno capito che non deve essere necessariamente restituito, e ormai ha raggiunto livelli che sono uguali e contrari a quelli dei tassi di interesse, che pure avrebbero dovuto remunerarlo. Il combinato disposto ha generato una confortevole gabbia, dentro la quale prosperiamo, fino a prova contraria, in cambio di una leggera costrizione. Il debito libero, noi in trappola. Il seguito dopo la pubblicità.

Il timore dell’inflazione fa accelerare il mattone

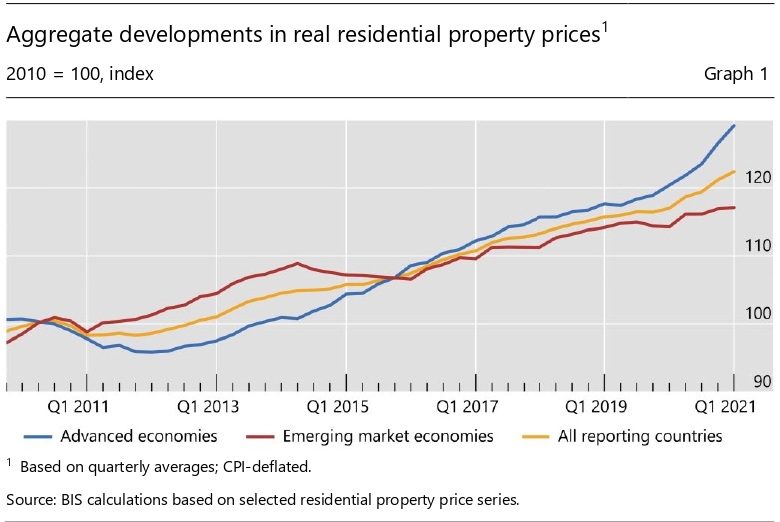

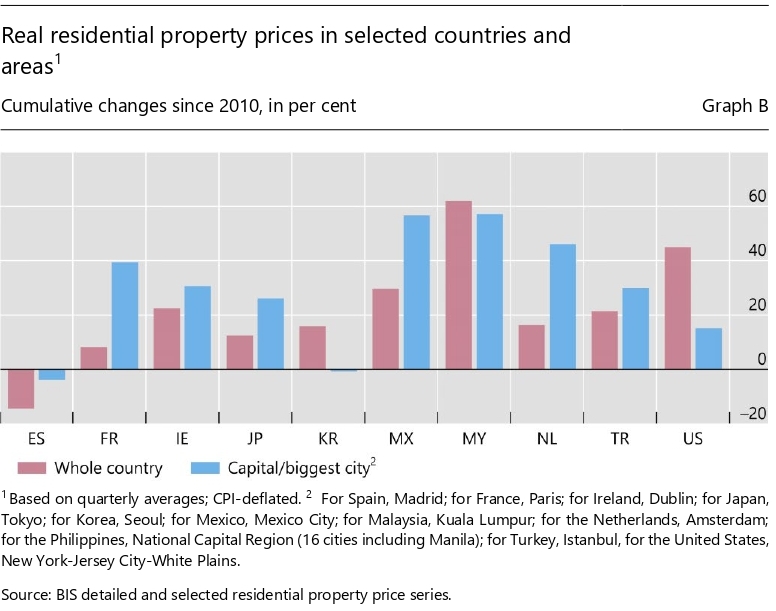

L’accelerazione globale dei prezzi sta provocando una robusta impennata dei corsi immobiliari, già parecchio esuberanti in larga parte delle economie avanzate e in diversi economie emergenti. Gli osservatori continuano a sottolineare la transitorietà di questa fiammata inflazionistica, ma le conseguenze sul settore immobiliare sono evidenti: i prezzi aumentano.

Forse i risparmiatori, o almeno la parte di coloro che con la crisi Covid ha visto crescere i propri risparmi, iniziano a temere che l’inflazione inizi a mordere e riscoprono la seduzione del mattone, che come ogni asset aumenta anche in ragione delle politiche espansive, fiscali e monetarie. Oppure siamo entrati in un nuovo ciclo di espansione settoriale. Rimane il dato: in termini reali i prezzi globali delle abitazioni non solo hanno recuperato il livello anteriore alla grande crisi del 2008, ma sono cresciuti del 22,4% in media, secondo i dati raccolti dalla Bis di Basilea. E le economie avanzate assai più di quelle emergenti.

A livello trimestrale la Banca osserva che nel primo quarto del 2021 a livello globale i prezzi sono aumentati del 4,6% su base annua a fronte del 4,1% dell’ultimo quarto del 2020. Si tratta dell’accelerazione più rilevante dai tempo della Grande Crisi finanziaria del 2007-2009. Nelle economie avanzate la crescita è stata del 7,3%, sempre in media, mentre negli Emergenti “solo” del 2,5%.

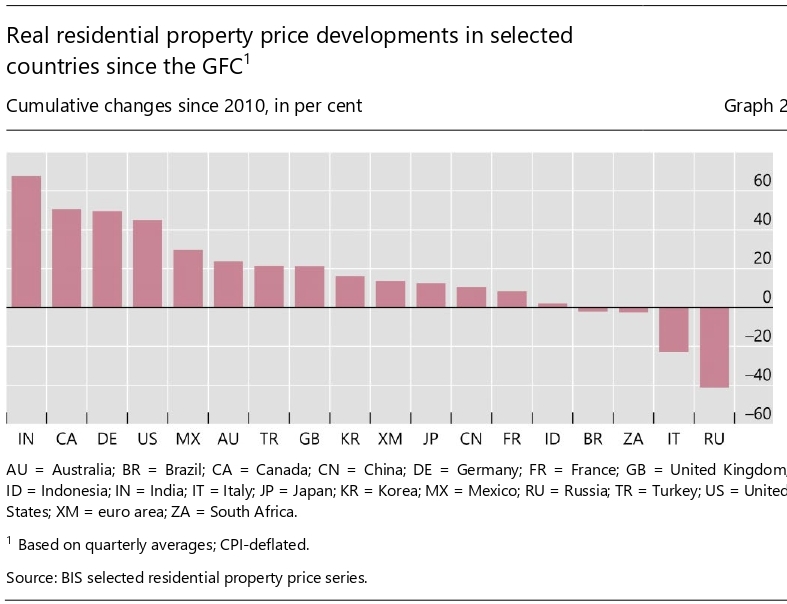

Se guardiamo il dato aggregato in termini reali (grafico sopra), permane la grande differenza fra economie avanzate ed emergenti, con le prime cresciute del 29,2% rispetto al livello pre-crisi e le secondo del 17,1%. Anche all’interno delle economie avanzate ci sono grandi differenze. Fra le economie del G20 ce ne sono alcune dove i prezzi reali dal 2010 sono aumentati di oltre il 40%. Fra questi, l’India, il Canada, la Germania e gli Stati Uniti.

Solo due paesi, Italia e Russia, stanno sotto il livello del 2008. Ma si tratta di robuste eccezioni. Se guardiamo i dati riferito alle principali economie dell’Unione Europea, infatti, si osserva che su base annua i prezzi reali sono tutti in salita, anche se meno ripida di altre economie (+5%), con profonde variazioni fra i paesi: dal +9% e +8% di Olanda e Germania, al +1% italiano a alla crescita zero in Spagna.

Se paragoniamo gli andamenti dell’Eurozona con quelli degli altri paesi avanzati, in confronto è ancora più visibile.

Ci sono stati paesi come la Nuova Zelanda e la Danimarca, dove il primo quarto del 2021 ha visto i prezzi reali su base annua crescere rispettivamente del 19 e del 14%. Negli Usa sono aumentati “solo” del 10%. I malpensanti diranno che esiste il rischio di una nuova bolla. Forse hanno ragione. Ma se è così non riguarda solo il mattone.

Alle origini della globalizzazione. Il boom dei prestiti bancari internazionali

L’ultima quarterly review della Bis, pubblicata di recente, contiene un capitolo molto interessante sui settant’anni di prestiti bancari internazionali che hanno consentito all’economia internazionale di arrivare alla fisionomia che esibisce oggi, dove una montagna di credito girovaga alla ricerca di opportunità alimentando, in egual misura, speranze e crisi, al prezzo di una montagna di debiti. Nessuna globalizzazione sarebbe possibile senza credito internazionale, e questo dovrebbe essere chiaro a tutti. E tuttavia è meglio ribadirlo, visto che l’infrastruttura finanziaria che regge gli scambi internazionali è solitamente poco osservata.

Poiché un’immagine racconta meglio di mille parole cosa sia accaduto negli ultimi sette decenni, meglio partire dai dati raccolti dal Bis sin dal lontano 1963, quando iniziarono le serie delle statistiche bancarie. Non a caso. Già dagli anni ’50, infatti, si era iniziato ad osservare il risorgere dei prestiti internazionali dopo il disastro degli anni ’30 e della guerra. I ’50 del secolo scorso, in tal senso, somigliavano ai ruggenti anni ’20 prima della crisi del ’29. E questo non deve stupire. E’ nella natura di questo mercato, che si basa sulla competizione fra le banche, alimentare i prestiti internazionali e amplificare di conseguenza i boom creditizi che di solito finiscono col precedere le crisi finanziarie. Il ’29, da questo punto di vista, fu solo l’ennesimo episodio di una lunga serie che dura fino ai giorni nostri.

Per dare un’idea delle quantità, nei primi anni Sessanta, i crediti/prestiti internazionali non arrivavano al 2% del pil mondiale. Poco più di quarant’anni dopo – nel 2007 – questa quota era arrivata al 60% del pil, per ritracciare verso il 40% nei primi mesi del 2021. Vale la pena sottolineare che nel tempo all’attività bancaria ordinaria si è affiancata quella degli istituti finanziari non bancari: le banche ombra. Inoltre, buona parte di questi prestiti vengono spesso contrattati in valute diverse da quella di residenza della banca che li concede.

Questa evoluzione si deve al concorrere di diverse forze: la costante ricerca di arbitraggi, per sfruttare i vulnus della regolazione per lucrare qualcosa; la liberalizzazione dei flussi di capitale che culminò negli anni ’80 e da allora è progressivamente aumentata; l’innovazione finanziaria, che ha inventato strumenti sempre più complessi e quindi aumentato la possibilità di offerta di credito a una domanda sempre più abbondante. In una parola, l’aumento dei crediti internazionali, ha seguito la crescita della globalizzazione che a partire dal secondo dopoguerra ha caratterizzato la fisionomia del nostro mondo.

Il lato oscuro di questa forza impetuosa è stata la crescita degli squilibri globali. “I prestiti transfrontalieri hanno consentito il boom del credito al centro di diverse crisi finanziarie internazionali – scrive la Bis – in particolare la crisi del debito latinoamericano all’inizio degli anni ’80, la crisi finanziaria asiatica alla fine degli anni ’90 e la grande crisi finanziaria (GFC) del 2007-09. Prima di ogni crisi, la competizione tra le banche per la quota di mercato ha contribuito all’impennata del credito internazionale”.

Potremmo domandarci se tale caratteristica abbia a che vedere con la circostanza che a partire dal XX secolo si innovò sostanzialmente la pratica bancaria che durava da secoli. Ossia la consuetudine di raccogliere denaro in patria e poi prestarlo all’estero. Infatti già dai Settanta il mercato offshore era già una quota importante dei prestiti internazionali. Le banche, in sostanza, raccoglievano fondi fuori dal loro paese di residenza per prestarli ovunque. “Istituti di credito e debitori hanno optato in modo schiacciante per condurre le proprie attività in valuta estera nel mercato offshore”, spiega la Bis. Il perché è facile da intuire: minori controlli, più opportunità di profitto. Le banche conobbero molto prima di altri le delizie della globalizzazione.

E non solo loro. “Gli istituti non bancari al di fuori degli Stati Uniti collocano solo una piccola parte dei loro depositi in dollari Usa presso banche negli Stati Uniti. La quota dei loro depositi in dollari nelle banche al di fuori degli Stati Uniti è stata del 90% nei primi anni ’90 e in media del 77% nel periodo 2000-21”. Il capitale, insomma, è mobile e alla costante ricerca di opportunità. Il nazionalismo finanziario, ammesso che sia davvero esistito ed abbia senso economico, non abita più qui.

Questa tendenza non riguarda solo gli Usa. Anche le non banche europee e quelle giapponesi – queste ultime addirittura dagli anni Ottanta – depositano i loro fondi fuori dalla loro residenza. E questo spiega perché Londra abbia conservato una supremazia nel mercato bancario internazionale superiore a quella della sterlina in quello valutario.

Ancora oggi (marzo 2021) Londra pesa circa il 16% del mercato bancario internazionale. A dimostrazione del fatto che la storia ha il suo peso, pure quando ormai è vecchia di più di un secolo.

(1/segue)

Puntata successiva. La spinta degli arbitraggi

Se la fuga dalle grandi città aggrava la diseguaglianza

Poiché siamo in un momento di profonda transizione, della quale sono ancora molto incerti gli esiti, vale la pena dedicare un po’ di tempo all’osservazione di un fenomeno recente, incoraggiato dalla pandemia, che si sta rivelando ottimo vettore per una delle ossessioni del nostro tempo: la diseguaglianza.

Quest’ultima, com’è noto, affligge il nostro dibattito pubblico ormai da un oltre un decennio e dovremmo chiederci perché. Ma poiché non lo facciamo – o almeno non tutti lo fanno – possiamo continuare a popolare questo filone letterario tentando almeno un sguardo che esuli una volta tanto dal semplice livello dei redditi.

Lo spunto ce lo forniscono un paio di osservazioni molto interessanti. La prima è stata prodotta dalla Bis di Basilea nell’ambito della sua ricognizione statistica sugli andamenti dei prezzi immobiliari e fa seguito a una lunga serie di conclusioni alle quali sono arrivate diverse banche centrali e alcuni osservatori di settore: i prezzi salgono insieme alle compravendite, ma più nelle aree esterne alle grandi città che nei grandi centri. Come se fosse in corso una sorta di esodo, incoraggiato dalla pandemia e dallo smart working.

A tal proposito, la Bis scrive che “evidenze aneddotiche suggeriscono che la domanda di abitazioni possa essersi spostata verso le aree sub-urbane e rurali, via dalle grandi città, durante la pandemia, riflettendo l’impatto di alcuni fattori. I dati preliminari suggeriscono che questo spostamento inizia a riflettersi in termini di differenze fra gli sviluppi dei prezzi in alcuni paesi”. Il grafico sotto da un’idea di questi sviluppi.

La Bis osserva che l’inflazione dei prezzi del mattone, che abbiamo già osservato, è stata meno pronunciata nelle grandi città rispetto alle aree esterne. Sui 21 paesi osservati, tale tendenza si è osservata in 11 capitali/grandi città, mentre in altre cinque si è osservata la tendenza opposta. Si tratta quindi di un’evidenza molto sfumata. Ma definita abbastanza da meritare un approfondimento.

E’ interessante osservare che queste tendenze di breve periodo sono molto diverse da quella di lungo, che si possono osservare dal grafico sotto.

In Olanda, ad esempio, dal 2019 i prezzi sono saliti più nelle aree esterne che nelle grandi città, al contrario di quanto accaduto se guardiamo il decennio iniziato nel 2010. A conferma del fatto che un ciclo è iniziato, ma non è affatto detto che duri. Come abbiamo già osservato, le forze che sostengono la congestione nella grandi città, che è uno dei vettori che favoriscono la rendita, fra le quali spicca quella immobiliare, sono all’opera e non si daranno facilmente per vinte. Basta pensare al dibattito in corso nel nostro paese sullo smart working. Chi difende il lavoro in ufficio con l’argomento che favorisce baristi e ristoratori delle zone direzionali, di fatto favorisce anche la rendita del settore immobiliare, mettendo insieme due interessi molti diversi fra loro: quello di un barista e quello di un fondo immobiliare. Ciò per dire che le analisi economiche per classi sociali o di reddito sono vagamente fuori fuoco.

La seconda osservazione interessante arriva da uno studio recente del Nber che analizza gli effetti del lavoro da remoto nelle città americane che ci riporta al discorso centrale: la questione della diseguaglianza. Gli autori hanno osservato che le città a maggiore densità abitativa sono le stesse che esibiscono una maggiore specializzazione in lavori ad alta specializzazione (high-skill), che poi sono gli stessi che hanno più probabilità di essere svolti da remoto.

E in effetti la tendenza osservata nel corso della pandemia conferma questa potenzialità. “Molti addetti ai servizi altamente qualificati hanno iniziato a lavorare da remoto – scrivono -, sottraendo la loro spesa dalle industrie dei servizi al consumo delle grandi città che dipendevano dalla loro domanda”. Un esito da non sottovalutare. Questi servizi, infatti, – classicamente la colazione al bar la mattina, o il parrucchiere – venivano in larga parte prodotti dai lavoratori low-skill impiegati nelle grandi città, che di conseguenza “hanno dovuto farsi carico del recente impatto economico prodotto dalla pandemia”.

Per dirla diversamente, il banconista di un bar del centro, che non può certo lavorare da remoto, si è trovato non solo a dover fare i conti col lockdown, che l’ha privato del reddito, ma ha dovuto fare fronte anche alle spese per continuare a vivere nella grande città, di certo ben superiori a quelle di un piccolo centro. Per questo gli autori dello studio parlano di “ampie implicazioni per le conseguenze distributive nella transizione dell’economia verso il lavoro da remoto”. Il rischio è che si amplino ancora di più le differenze fra i ceti. Da una parte i lavoratori qualificati, che possono scegliere di vivere lontano dalla congestione, godendo persino di un miglioramento della loro situazione reddituale – e basta considerare il risparmio che deriva dall’azzeramento degli spostamenti – dall’altra i meno qualificati, alle prese con redditi declinanti, nel contesto molto costoso della grande città.

Questo scenario è stato elaborato per gli Usa, ma basta scorrere le nostre cronache recenti per notare la somiglianza con le dinamiche di casa nostra. I servizi low-skilled nelle grandi città italiane hanno subito un duro colpo a causa della pandemia che ha contribuito ad allargare la forbice della diseguaglianza dei redditi.

La “dipendenza” individuata dai ricercatori americani dei lavoratori poco qualificati dai redditi di quelli molto qualificati non è certamente solo un fenomeno Usa. La grande città prospera in questa interdipendenza. Solo che la tecnologia ha creato un alternativa. Adesso gli high-skill possono lavorare da remoto, e vivere benissimo, al contrario dei low-skill. E in questo scenario se il governo vuole agire in chiave redistributiva può scegliere fra usare la leva fiscale a vantaggio dei lavoratori poco qualificati – i classici bonus – o semplicemente riportare nei loro uffici gli high-skill. Che poi è quello di cui stiamo discutendo adesso. Che lo facciano i privati è da vedersi. Ma questa è un’altra storia.

Ritorno al futuro per il central banking

“Nei trenta e più anni della mia carriera professionale, gran parte della quale è stata spesa lavorando per la comunità delle banche centrali, non ricordo tempi più sfidanti di quelli che stiamo vivendo adesso”, dice Claudio Borio, capo del dipartimento economico e monetario della Bis di Basilea, in una lunga allocuzione dei primi di settembre. E chiunque segua anche solo per sentito dire le peripezie ormai ultradecennali delle banche centrali – prima del 2008 quello era un mondo esoterico per i non addetti ai lavori – non farà fatica a capire il motivo.

Le banche centrali, infatti, sono alle prese con difficili sfide che sono insieme intellettuali e materiali. Hanno a che fare col paradigma che ha alimentato le loro decisioni recenti – in sostanza un allentamento monetario senza precedenti – e le sue conseguenze visibili. Una per tutte: l’aumento dei loro bilanci. Quelle non visibili le scopriremo chissà quando.

Borio individua tre tipi di sfide. La prima: “L’ambiente economico sta diventando sempre più difficile”, a causa principalmente “della perdita senza precedenti di spazio per le azioni di policy”. Non c’è molto che una banca centrale possa fare dopo aver azzerato i tassi e gonfiato i propri bilanci. La seconda sfida è di tipo intellettuale: “I fatti stanno testando sempre più il paradigma di lungo periodo sul quale le banche centrali basano la propria azione”. La terza sfida è di tipo istituzionale: “Guardando al futuro, l’indipendenza della banca centrale potrebbe essere minacciata”. In un mondo sommerso da debiti che ne richiedono costantemente altri, il motivo è evidente.

Lasciando da parte il terzo tema, Borio si concentra sostanzialmente sul secondo, sul quale anche in passato aveva offerto pregevoli spunti di riflessione. Con una premessa: “Negli anni a venire ricostruire spazio per le azioni di policy – buffer monetari – sarà essenziale”. Detto diversamente, chi pensa che il pedale dello stimolo monetario possa essere schiacciato all’infinito nutre robuste illusioni. Ancor prima di mandare fuori strada la macchina dell’economia, accelerare ancora la produzione di moneta manderebbe fuori strada le banche centrali, la cui esistenza è letteralmente legata al filo sottile della fiducia che sono capaci di generare. Per dirla con le parole di Borio, “poiché le banche centrali acquistano una quantità crescente di attività, questo rischia di essere percepito come un’erosione delle basi di un’economia di mercato”. Ossia del mondo come lo conosciamo.

Cosa ha determinato la perdita di “spazio di manovra” delle banche centrali? Le crisi, sicuramente: quella del 2008, per cominciare, e quella del Covid, che hanno costretto a spingere forsennatamente sul pedale monetario per stabilizzare le turbolenze globali. Ma “questa non può essere l’intera storia: le crisi sono solo episodi, anche se i loro effetti possono essere di lungo periodo”. Ci sono fattori più profondi al lavoro e bisogna capire quali.

Borio indica innanzitutto l’inflazione, “che si è dimostrata poco sensibile agli allentamenti monetari”. I motivi sono diversi e molto dibattuti. Dall’appiattimento della curva di Phillips in poi. Ma il fattore più interessante e meno dibattuto è “l’ascesa del ciclo finanziario come fenomeno economico prominente”. Ossia, il ruolo sempre più importante che l’espansione finanziaria, considerata come l’interazione fra condizioni di finanziamento, prezzi degli asset e livello dei rischi, ha interpretato nel ciclo economico.

“A partire dai primi anni ’80, ha avuto luogo un sottile cambiamento nel ciclo economico”, dice il nostro. “Fino ad allora, le recessioni sono state innescate da un aumento dell’inflazione, che ha provocato un inasprimento della politica monetaria e ha contribuito a trascinare l’economia verso il basso. Da allora in poi, le recessioni sono state spesso innescate da una svolta nel ciclo finanziario – deviazioni del rapporto credito/PIL dalla tendenza a lungo termine – poiché le espansioni hanno inaugurato contrazioni con pochi cambiamenti nell’inflazione e quindi nell’orientamento di politica monetaria”.

Questo cambiamento ha probabilmente molto a che fare con l’evoluzione sociale iniziata quegli anni, a cominciare dalla liberalizzazione dei capitali. Ma il punto è qui capire se la freddezza dell’inflazione allo stimolo monetario sia collegato al ciclo finanziario e quindi alla globalizzazione, della quale il primo è una delle conseguenze visibili insieme all’aumento della forza lavoro “liberata” dal combinato disposto della crisi sovietica e dell’ingresso cinese nell’economia internazionale. “E’ difficile credere che il processo inflazionistico potesse rimanere immune all’ingresso di 1,6 miliardi di lavoratori a basso costo nell’economia globale”. Phillips, d’altronde, aveva ipotizzato la correlazione della sua curva in un’economia chiusa. Esattamente come Keynes la sua Teoria Generale. In ogni caso, la non reattività dell’inflazione, ha persuaso le banche centrali ad accelerare la moneta, interrompendo la vecchia consuetudine di farla rallentare in presenza di boom finanziario.

Tutto ciò si è tradotto in un costante calo del tasso di interesse e quindi dello spazio di manovra delle banche centrali, cui ha fatto eco una crescita sostanziale dei debiti globali.

Ecco come è scatta la trappola del debito nella quale ci siamo infilati e che adesso richiede una soluzione che prima ancora di essere sperimentata – una sorta di politica anti-ciclica in un momento di boom – deve essere innanzitutto concepita a livello analitico. E questo per la semplice ragione che i modelli di banca centrale sono macchine automatiche che funzionano sulla base di ipotesi macro e micro.

Il paradigma che guida i pensieri dei banchieri centrali si basa su tre convinzioni incorporate nel modello neo-keynesiano “nel quale la corrente generazione di banchieri centrali è stata addestrata”. Detto semplicemente queste convinzioni formano la mente del banchiere centrale collettivo, così come la cornice teorica del gold standard formò un secolo fa quella dei banchieri centrali di quel tempo. Vediamo allora queste convinzioni, sinteticamente illustrate da Borio. Ci accorgeremo che la realtà è molto diversa da come siamo abituati a considerarla.

(1/segue)

Il blog va in vacanza. Ci rivediamo a settembre con la nuova stagione: Growing

Anche la nona stagione del nostro blog si è conclusa, lasciandosi alle spalle molte macerie, parecchi lutti e altrettante speranze, che trovano alimento nelle tante buone notizie che arrivano dal fronte economico che tuttavia non riescono a compensare le ansie che sorgono sul versante sanitario.

Siamo assediati dalle varianti del virus, che variano in tempo reale anche il nostro quadro economico, e stendiamo un velo sulla nostra convivenza sociale, ormai chiaramente indirizzata verso uno scontro fra vaccinati e non. Come ogni cosa nel nostro paese, anche la pandemia ha generato una polarizzazione delle posizioni che non serve a niente e a nessuno, e che tuttavia appassiona i tanti amanti del chiacchiericcio più o meno social a sfondo politico.

Se guardiamo il quadro più grande, magari prendendo a prestito dall’ampia reportistica internazionali che in queste ultime settimane ha delineato gli scenari per i prossimi mesi, emerge con chiarezza un’evidenza: la ripartenza dopo i mesi bui del lockdown è stata forte e robusta. Ma questo non vuol dire affatto che la crescita, che pure serve sostenere le nostre economie, a cominciare dai debiti che hanno accumulato, lo sarà altrettanto.

La riapertura delle attività ha liberato la molla compressa delle produzione e del consumo, ma ancora troppe incertezze – le famose varianti – rendono difficile immaginare un futuro senza pandemia. E perciò l’energia della molla “liberata” potrebbe scaricarsi ancor prima di aver generato una spinta capace di rimettere le economia su un percorso di crescita più robusto di quello assai tiepido che si trascinava stancamente dalla crisi del 2008.

Il punto è tutto qua: c’è una sottile differenza fra ripartenza e crescita. E nasce dal fatto che, a parte la pandemia, la sostanza delle nostre società è minata da alcuni trend di lungo periodo – quello demografico per cominciare – che sembrano fatti apposta per abbassare le potenzialità della produzione.

Questi trend vengono compensati da altri – uno per tutti: quello dello sviluppo tecnologico, da sempre grande driver dell’evoluzione sociale – ma non è chiaro se tale compensazione sarà sufficiente. E nel dubbio i policymaker stanno alimentando da anni la narrazione secondo la quale con i dovuti stimoli – leggi: risorse erogate più o meno a pioggia sul lato della domanda e qualche riforma su quello dell’offerta – l’economia ritroverà un tasso di crescita capace di tirarci fuori da quella che somiglia a una (in)felice stagnazione.

Perciò la nuova stagione del blog, la decima, sarà dedicata all’osservazione di questa crescita. Non soltanto relativamente alle quantità, che poi sono le uniche contemplate nel nostro dibattito pubblico, ma soprattutto cercando di capirne la qualità. La Cina per anni ha fatto pil pompando cemento e acciaio, ma probabilmente è cresciuta assai meglio da quando ha iniziato a primeggiare sul 5G. Lo stesso vale per noi: riusciremo a evolverci da un’economia export-oriented aggiugendo qualità alla nostra organizzazione interna?

La scommessa del mitico PNRR sta tutta qua. E senza voler essere pessimisti, non c’è neanche da essere ottimisti quando un paese, ancora una volta, si affida a una sorta di miracolo per cambiare se stesso. Troppe aspettative conducono a delusioni, ma evidentemente non lo ricordiamo mai.

Alla ripresa di settembre saranno questi i temi in gioco. Cerchiamo di ricordarlo, mentre torneremo a discutere di vaccini, dad, lockdown, restrizioni e queste varie amenità.

Auguri per le vacanze. Soprattutto a chi non le fa

Ci vediamo a settembre.