Categoria: Annali

La nuova “cash society” col dollaro digitale made in Usa

Non solo la Cina, dicevamo. La Bis, nello studio che ha ispirato questa miniserie, fa ampie disamine anche del notevole lavoro svolto in Canada e soprattutto in Svezia, da anni all’avanguardia nella costruzione di una società cashless – addirittura alcuni negozi non accettano più contanti – per diverse ragioni che sono sociali e istituzionali.

Ma cashless forse non è la parola giusta. Qui non si tratta di far sparire il contante – una moneta digitale di banca centrale rimane teoricamente una forma di cash – ma di far sparire quello analogico. I foglietti colorati che ci tengono compagnia da un paio di secoli e che ormai sembrano destinati al fuoricorso.

Perché sia chiaro che la fine delle banconote non coincide affatto con la scomparsa del contante, se non per pura analogia, bisogna capire verso che forma di società stiamo andando. E soprattutto come si muoverà il gigante delle produzione di cash che governa a livello globale la liquidità, ossia gli Usa.

Le cronache ci possono venire in aiuto. L’agosto scorso Lael Brainard, componente del board della Fed, ha fornito un interessante update sullo stato dell’arte della costruzione di una moneta digitale in seno alla Fed, evento che non è esagerato definire rivoluzionario, qualora fosse condotto a buon fine.

Circostanza che alcuni osservatori giudicano inevitabile. Non solo per la circostanza che i cinesi sono già molto avanti in questo processo. Ma perché la moneta egemone non può sottrarsi al diritto/dovere di guidare la principale innovazione monetaria del XXI secolo: l’ingresso delle banche centrali nei portafogli retail. Lo hanno fatto per secoli con le banconote. Devono farlo oggi con le app. Si tratta nientemeno che di costruire le nuove cash society. L’America non può non esserci.

Il concetto lo ha espresso a chiare lettera la banchiera americana nel suo intervento: “Dato l’importante ruolo del dollaro, è essenziale che la Federal Reserve rimanga sulla frontiera della ricerca e dello sviluppo delle politiche in materia di CBDC”. Lo scopo è chiaro, bisogna che le banche centrali offrano “un equivalente digitale del contante”, che funzioni per il momento “come complemento”. Almeno fino a quando, aggiungiamo noi, non si capirà che il contante digitale è contante tout court. E poiché “continua a esserci una forte domanda di valuta statunitense”, aggiunge la Brainard, “restiamo impegnati a garantire che il pubblico abbia accesso a una gamma di opzioni di pagamento”.

Garantire questa “gamma di opzioni” non è soltanto una questione di stare al passo coi tempi. Si tratta anche di fornire ai governi un’infrastruttura di pagamento capace di favorire certe politiche di stimolo fiscale che ormai tendono chiaramente a far arrivare direttamente soldi agli agenti economici, come abbiamo visto in questi mesi sofferti di pandemia.

La Fed da anni è impegnata sul fronte di queste ricerche “per costruire e testare un’ipotetica valuta digitale orientata agli usi della banca centrale”. Cosa ne verrà fuori è ancora presto per dirlo, ma è chiaro che il futuro dell’egemonia del dollaro nel sistema dei pagamenti si gioca anche – se non soprattutto – su questo tavolo.

Perciò non stupisce che molti osservatori, ma anche operatori del sistema finanziario, si stiano attrezzando per non farsi trovare impreparati. Ovviamente non mancano le voci critiche, a un progetto di CBDC targato Fed. Ma a ben vedere gli argomenti a favore sembrano destinati ad avere la meglio.

Per farsene un’idea è sufficiente sfogliare il libro bianco pubblicato dal Digital Dollar Project nel maggio scorso. Non a caso uno degli argomenti usati dal DDP è che ci sono circa 14 milioni di americani senza conti correnti che potrebbero più facilmente essere coinvolti nel sistema degli scambi, complice magari una certa generosità del governo ripagata magari con più controllo. Più denaro per tutti, insomma. Ma solo digitale.

(3/segue)

Puntata precedente: La rivoluzione della moneta digitale nel sistema dei pagamenti

Puntata successiva: La moneta digitale, ossia l’ultima sfida fra Cina e Usa

La seconda globalizzazione europea

E’ sicuramente esagerato definire di portata storica il recente discorso del presidente del Consiglio Europeo Charles Michel titolato con una certa enfasi “L’autonomia strategica europea è l’obiettivo della nostra generazione”. Ma non è esagerato sottolinearne il significato, o quantomeno l’ambizione, che rima con quella più volte manifestata da altre autorità Ue, a cominciare dalla presidente della Commissione Ursula von der Leyen: trasformare l’Ue in una variabile geopolitica significativa nel grande gioco globale.

Vaste programme, si potrebbe dire ricordando le parole di un vecchio politico francese. Ma, né più né meno, è quello che agita i pensieri dei politici di Bruxelles, per tacere di quelli di Francoforte, che politici non sono, almeno teoricamente. E tuttavia la Bce ha ben chiaro che un ruolo dovrà giocarlo in questa partita, e pure rilevante. Non si tratta solo di fornire politiche monetarie accomodanti – che semmai sono una necessità, questa sì storica – ma di promuovere la diffusione internazionale dell’euro, che è una delle gambe sulle quali viaggia il sogno sempre più manifesto dell’Ue che potremmo riepilogare in un semplice programma: l’arrivo della seconda globalizzazione europea.

La prima – ci perdoneranno gli storici professionisti – la possiamo collocare simbolicamente fra il 1492 e il 1914, ossia dall’apertura delle rotte atlantiche culminata con la scoperta delle Americhe, fino allo scoppio delle prima guerra mondiale che distrusse l’egemonia britannica inaugurando il secolo Americano, e quindi la globalizzazione che tuttora informa il nostro tempo, basata, come abbiamo detto più volte, sul dollaro, la lingua inglese, il presidio delle rotte commerciali e l’ordine politico liberal-democratico.

I cambiamenti intervenuti nell’ultimo ventennio, a cominciare dall’emersione prepotente della Cina, hanno delineato la fisionomia di quella che abbiamo chiamato la globalizzazione emergente, che si sta articolando lungo un triangolo di relazioni che vede ai vertici Cina, Russia e Turchia, con l’Iran per adesso in panchina.

In mezzo – letteralmente – a questi processi, inevitabilmente fonte di tensioni, ci sta la costruzione europea che adesso sta lentamente facendo emergere la sua vocazione internazionale, sicuramente memore del passato, ma soprattutto gravida di ambizioni per il futuro. Ed è a questo punto della storia che entra in scena il discorso di Michel, summa delle infinite discussioni brussellesi. Vale la pena, perciò, provare a sommarizzarlo per punti.

Il primo punto è il percorso per tappe, seguito dalla costruzione europea, articolato lungo la creazione del mercato europeo, di Schengen, dell’euro, passando per l’allargamento dello spazio europeo e il trattato di Lisbona. “Ciascuna di queste tappe – sottolinea Michel – ha rafforzato l’Ue e la sua autonomia” delineando un “grande mercato e uno spazio di libertà divenuti potenza commerciale”. E si badi all’aggettivo che declina l’ambito della potenza Ue. Che comunque è sufficiente a generare “l’effetto Bruxelles”, ossia la capacità di diffondere l’influenza dell’Ue in un mondo sempre più spiccatamente bipolare.

Il secondo punto è l’elenco di tali influenze, che spaziano dalle politiche per il clima a quelle per i diritti umani, che Michel dice di voler tenere in notevole considerazione, specie considerando che molti paesi le tengono in secondo piano, alcuni di quali nostri vicini e partner commerciali.

Il terzo punto è la capacità di penetrazione spaziale dell’influenza europea, motivata non solo dal cambio di scenario seguito alla fine della guerra fredda, ma soprattutto dal fatto che “un arco di instabilità si è sviluppato attorno a noi”. E basta ricordare tensioni recenti nel Medio Oriente e nel Caspio, per tacere di Bielorussia e Ucraina, per farsene un’idea. L’Ue si trova in mezzo a queste tensioni e deve gestire quelle che verranno: a Ovest – con la Brexit – a Sud, con la lenta emersione dell’Africa, a est con la grande massa asiatica.

Ma soprattutto c’è il grande dilemma oltre l’Atlantico. “Al di là dei valori e della storia che ci lega insieme, constatiamo scelte geopolitiche contrarie agli interessi europei”, dice Michel. “Siamo e vogliamo rimanere un alleato forte e leale per gli Stati Uniti. Speriamo sia reciproco”, il che somiglia a una dichiarazione di amore lungo, ma finito. Mentre dall’altra parte c’è la Cina, “attore essenziale” di molti processi internazionali – dal cambiamento climatico al Covid – e gigante economico col quale “stiamo riequilibrando le relazioni”. Non sarà amore, ma fascinazione magari sì.

Il quarto punto rasenta l’autocoscienza. “Non è la presunta debolezza dell’Europa che l’ha posta di fronte a questioni complesse, ma l’essere una potenza strategica, una delle prime al mondo”. Che rima con quest’altra: “Quando l’Europa sembrava troppo debole o addirittura troppo morbida, non era necessariamente perché gli altri erano più forti. Spesso è perché abbiamo sottovalutato le nostre capacità di influenza”. Che suona quasi come una chiamata alle armi. Quantomeno spirituali.

E questo ci porta al quinto e ultimo punto: gli strumenti. “Siamo in grado di mobilitarci di fronte alle nostre sfide interne. Ora abbiamo il dovere di trasporre questa capacità sul piano esterno”. Ma per farlo serve ben altro oltre alle buone intenzioni. Servono mezzi e uomini e soprattutto la capacità di usarli. La potenza commerciale, e quindi finanziaria dell’Europa è solo una di queste armi. Poi ci sono le armi, quelle vere. “Approfondire la difesa comune è una necessità ed è più buon senso che un’ossessione ideologica. Questo progetto deve essere dispiegato all’interno della NATO. Questo è il significato del partenariato strategico tra l’UE e la NATO. La cooperazione strutturata permanente e il Fondo europeo per la difesa, che abbiamo appena dotato di 7 miliardi di euro, sono pienamente in linea con questa ambizione”.

E’ esattamente sul piano degli strumenti, economici e soprattutto militari, che si andrà a misurare l’effettività della seconda globalizzazione europea. Esattamente come è stato nella prima.

La grande abbuffata dei buyback d’impresa

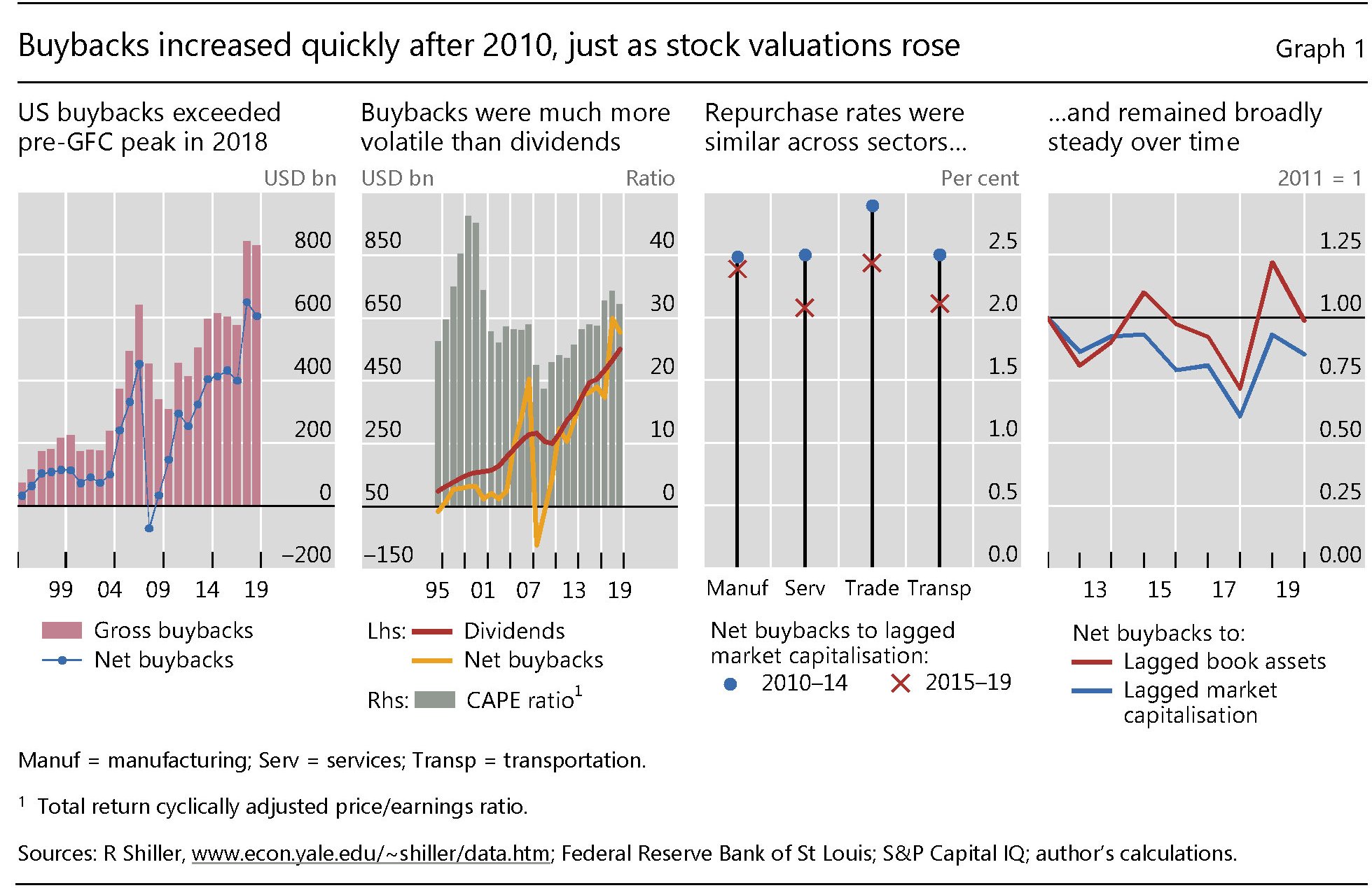

In tempo di Covid, e quindi di grandi sovvenzioni pubbliche alle imprese in difficoltà, diventa interessante osservare, come ha fatto la Bis nella sua ultima Rassegna trimestrale, se e in che misura siano cambiate le politiche delle grandi aziende che già nell’ultimo decennio si sono segnalate per una tendenza rimarchevole: il triplicare dei buyback, ossia i riacquisti di azioni proprie da parte delle aziende.

Poiché il discorso ha diverse sfumature tecniche, meglio dedicare qualche riga a spiegare bene le premesse. Quanto a molti effetti pratici, un buyback somiglia a un dividendo azionario. In sostanza sono soldi che arrivano agli azionisti, quindi una forma di distribuzione del capitale. Tale pratica provoca effetti sul livello di indebitamento della società. Tuttavia ci sono alcune differenze fra le due cose.

Il buyback ha effetti sul capitale e sulla sua composizione. Un esempio, mutuato dallo studio della Bis aiuterà a capire. Immaginiamo un’azienda che abbia asset per 100 dollari, 30 di provenienza dal debito e 70 dai mezzi propri (equity). Ciò significa che la società ha un indice di leverage pari a 0,3, (debiti/totale degli asset). Se la società decide di effettuare un buyback di 10 dollari di azioni può recuperare la somma che serve per comprarle o vendendo asset per 10 dollari, e quindi versare il ricavato agli azionisti in cambio di azioni, oppure può prendere a prestito 10 dollari. In entrambi i casi aumentano i debiti: nel primo caso l’indice di leverage arriverà a 0,33 (30 dollari di debito su 90 di asset), nel secondo a 0,4 (40 dollari di debito su 100 di asset).

Da quest’esempio si capisce perché il buyback somigli a un dividendo: in entrambi i casi gli azionisti incassano fondi erogati dalla società. Ma ci sono differenze sostanziali. Ad esempio i manager delle società possono usare i buyback per gonfiare il rendimento per azione (earnings per share, EPS) diminuendo il numero delle azioni in circolazione, mentre l’erogazione dei dividendi non influenza l’EPS ma il prezzo delle azioni.

Rimane il fatto: “Le risorse pagate agli azionisti sono aumentate rapidamente all’indomani della grande crisi finanziaria”, come scrive la Bis. E neanche di poco.

Meglio ancora: già nel 2018 queste risorse avevano superato il livello pre-crisi di dieci anni prima. Nel 2019 i buyback delle aziende americane pesavano più di 800 miliardi. Quanto ai dividendi, prima del 2005 erano superiori ai buyback netti, ma poi, dopo la Grande Crisi Finanziaria, sono stati raggiunti dai buyback.

Le due cose combinate hanno garantito un flusso di ricchezza notevole agli azionisti. “Le aziende statunitensi – scrive la Bis – hanno distribuito 4 trilioni di dividendi e altri 6 trilioni tramite buyback, 4 trilioni al netto dell’emissione di azioni”. Una bella consolazione, in tempi di crisi.

Questa tendenza si è osservata globalmente. Fuori dagli Usa si segnalano per entità di buyback il Giappone, il Regno Unito, la Francia, il Canada e la Cina. Questi cinque paesi insieme, nel 2019, hanno effettuato riacquisti di azioni per 130 miliardi. Che sembra poco rispetto alle cifre mosse negli Usa, ma è sempre il quadruplo del 2010. E la Cina, insospettabilmente, ha decuplicato i suoi buyback, pur se ancora sono poca cosa in valore assoluto (17 miliardi), mentre il Giappone li ha “solo” quintuplicati.

La cosa interessante è che questi riacquisti di azioni in larga parte sono stati in larga parte finanziati con risorse raccolte presso gli investitori, ossia a debito (grafico sotto a sinistra).

Quindi queste pratiche hanno contributo alla notevole crescita del debito corporate, Usa ma non solo.

La Bis calcola che circa il 25% delle aziende che hanno riacquistato azioni hanno emesso debito ma non nuove azioni. E questa decisione può derivare da diversi motivi, come d’altronde numerose sono le ragioni per le quali un’azienda può decidere di effettuare un riacquisto azionario. Ad esempio per “gonfiare” il valore delle azioni.

Già questo basta a capire che a volte i buyback possono nascondere profondi conflitti di interesse, anche se la letteratura specialistica finora ne ha trovato poca evidenza, almeno in tempi recenti.

Ma aldilà delle motivazioni, rimane l’esito: l’impennata di buyback ha favorito la crescita del debito corporate, e quindi dei rischi impliciti che una crescita del debito porta con sé, che diventano evidenti in tempi di stress come quello che stiamo vivendo. “Fra metà febbraio e metà marzo (del 2020, ndr), le imprese con leva finanziaria elevata (spesso conseguenza dei buyback, ndr) – scrive la Bis – hanno avuto perdite più elevate di quella con meno leva”.

Questo ci conduce alla conclusione. E’ del tutto plausibile che chi ha effettuato ampi riacquisti di azioni, favorendo gli azionisti e i manager finendo con l’indebitarsi troppo, si sia trovato in difficoltà in tempi di Covid. Magari sono gli stessi che adesso chiedono sovvenzioni. Dopo aver privatizzato i guadagni, socializzano le perdite. Buyback o no, la musica non cambia.

La svolta in Medio Oriente incendia il Caspio

La pressione che cova sotto la trama delle relazioni internazionali, che abbiamo semplificato nella rappresentazione delle due globalizzazioni antagoniste – quella di marca americana e quella Emergente – ha trovato l’ennesimo punto di rottura nel Caspio Meridionale, già sotto pressione, dopo che gli accordi raggiunti nel quadrante del Medio Oriente hanno generato un temporaneo raffreddamento del fronte.

Era chiaro da tempo che il Caspio sarebbe tornato ad essere un problema. L’eruzione della crisi fra armeni e azeri, tuttavia, è un rompicapo se possibile ancora più complicato di quello mediorientale, visto che nel Caspio il confronto fra Russia e Turchia, sostenitrice dell’Armenia la prima e degli azeri la seconda, rischia di essere molto più rischioso.

Invece del balletto visto in Siria e Libia, dove i russi e i turchi giocano alla guerra per guadagnare influenze, nel Caspio i due contendenti potrebbero trovarsi a far la guerra sul serio, anche se sempre per interposta nazionalità.

Alcuni notiziari, ad esempio, riportano la notizia – peraltro smentita da altri – di miliziani siriani spediti dalla Turchia in Azerbaijan. Questo mentre dalla Georgia, che ha alle spalle una lunga storia di conflitti con la Russia, il presidente ricorda il legame storico e strategico con gli azeri. In sostanza, l’Armenia somiglia a un’enclave russa dentro a un mondo con profondi aderenze coi turchi, che intanto tessono la propria tela stringendo i propri legami con gli altri paesi turcofoni del centro Asia.

Caspio e Asia centrale sono, per i russi, piattaforme strategiche assai più importanti del Mediterraneo orientale o del Medio Oriente. Quindi Mosca non può lasciar correre. E questo spiega perché i russi abbiano subito chiesto il cessate il fuoco. In buona compagnia ovviamente. Persino l’Iran si è offerto di mediare per una tregua. E questo suggerisce come la partita mediorientale non sia certo finita, ma semplicemente entrata in pausa. E che si tiene stretta con altre partite. A cominciare, appunto, dal Caspio.

Cartolina. Recovery Bund

Poi un giorno qualcuno riuscirà a spiegarci, magari pure con parole convincenti, perché un paese – il nostro – che esprime la settima od ottava economia mondiale festeggi in maniera assai poco decorosa l’essere diventato un prenditore netto di sussidi, al pari della Grecia o il Portogallo. Nel frattempo osserviamo che l’aritmetica illustra spietatamente la filosofia della solidarietà europea, e soprattutto chi debba sopportarne il costo. I tanti odiatori inconcludenti dei tedeschi ne prendano nota. Si scrive Recovery fund. Si legge Recovery Bund.

Un’impresa zombie è per sempre

Non varrebbe la pena tornare ancora una volta sulla questione delle imprese zombie, ossia quelle che non riescono coi ricavi neanche a coprire i costi del debito, se non fosse che di recente la pandemia ha finito con l’ingrossare la folla di queste imprese. Talché è giocoforza chiedersi se ciò non finisca col rovinare in modo permanente un tessuto economico già segnato da una incipiente zombificazione di massa che ha finito col generare società a produttività moribonda.

L’occasione per tornarci sopra ce la offre uno studio presentato di recente dalla Bis, che fa il punto su una domanda che vale la pena porsi, specie oggi: un’impresa zombie può tornare “normale”? E se sì, a che costo?

Cominciamo dalle premesse. Intanto dall’osservazione che il dibattito pubblico sulle imprese zombie ha conosciuto un interesse crescente negli ultimi, probabilmente in coincidenza con la sua “scoperta” presso il grande pubblico.

La ricognizione della Bis parte da un panel di dati riferiti a 14 economie. Le aziende zombie vengono identificate, oltre che per la loro incapacità a servire il debito con i loro ricavi, con le scarse prospettive di crescita, misurate tramite le quotazioni azionarie. La prima informazione rilevante è che in un trentennio le imprese zombie sono praticamente quadruplicate, passando dal 4% del campione censito, a metà degli anni ’80, al 15% del 2017. Per giunta con l’avvertenza che questo numero potrebbe essere sottostimato, visto che si prendono in esame solo aziende quotate rimanendo nell’ombra molte aziende medio piccole ad alta probabilità di “zombificazione”.

Queste compagnie, paragonate con quelle normali, risultano più piccole e meno produttive, tendono a crescere meno in termini di asset e occupazione, mentre risultano assai più indebitate.

Quest’ultima circostanza lascia ipotizzare che le facilitazioni creditizie, incoraggiate dal clima permissivo di quest’ultimo decennio, abbia contribuito significativamente allo sviluppo di queste entità, che si può dire ricevano una sorta di sussidio grazie ai tassi di interessi bassi. Lo dimostra il fatto che gli interessi che pagano non sono molto superiori di quelli pagate dalle imprese normali.

La via per diventare imprese zombie è solitamente lunga e si articola lungo performance declinanti, sia a livello produttivo che di redditività, fino a quando non si finisce nella palude di una crescita appiattita e insufficiente. Non falliscono, ma non si evolvono. Non sono morte, ma neanche vive. Zombie, appunto.

Da qui in poi le loro performance rimangono deboli. Si calcola che abbiano un 10% di probabilità di fallire nei quattro anni successivi all’ingresso nella categoria. Dai dati emerge che sul totale delle aziende zombie conteggiate dalla metà degli anni ’80, il 25% ha chiuso, mentre il 60% è riuscita in qualche modo a reagire e a recuperare, uscendo dallo stato di non-vita. “Ma le aziende “rinate”, sottolinea il paper, “rimangono deboli e fragili”: la loro produttività, profittabilità, capacità di investimento e di impiego rimangono inferiori a quelle normali, e rimane quindi alta la probabilità che ricadano nell’abisso. Un’azienda zombie è per sempre insomma. E questo spiega perché siano cresciute così tanto. Ma solo in numero.

La rivoluzione della moneta digitale del sistema dei pagamenti

Poiché a volte la suggestione aiuta a comprendere meglio, proviamo a figurarci da qui a pochi anni alle prese con un acquisto. Avremo in mano il nostro smartphone, ovviamente. Dobbiamo pagare un piccolo importo, e ci accorgiamo che i contanti che teniamo in tasca non sono sufficienti. Il fornitore non ha un sistema di pagamenti elettronici – mettiamo che sia un ambulante – ma questo non rappresenta alcun problema. Apriamo la nostra app Mymoney, chiamiamola così, dove teniamo i nostri euro digitali, ci facciamo fornire le coordinate dell’account del fornitore, che ovviamente è censito sulla app come tutti i soggetti economici del paese, e gli accreditiamo la somma richiesta. Quest’ultima potrebbe essere registrata nel conto corrente bancario che lavora come sottostante nell’app, ma anche no. Può anche semplicemente essere depositata nel borsellino elettronico dell’app, come se fosse – perché lo è, solo che anziché essere analogico è digitale – denaro contante. Con la differenza che il denaro digitale è “in chiaro”, a differenza di quello analogico che com’è noto tende al “nero”.

Scena seconda. Immaginiamo di non avere un conto corrente, ma di voler effettuare dei pagamenti elettronici. Esempio: un ragazzo che vuole comprare un videogioco on line. Dispone di denaro contante ma non denaro elettronico (carte di credito o di debito). Delle due l’una: o convince un genitore a fornire una carta di credito, oppure usa la sua app Mymoney per creare denaro digitale convertendo gli euro analogici in suo possesso in euro digitali tramite un intermediario autorizzato – una banca, ad esempio, ma anche un operatore telefonico, visto che tutto passa dallo smartphone – e quindi procede all’acquisto on line utilizzando i normali canali. In questo caso anche i soggetti non titolari di conti correnti, possono partecipare all’economia digitale, ossia al futuro.

Questi due scenari, impensabili fino a pochi anni fa, oggi sono addirittura probabili. Già molti forniscono servizi acquistabili col credito telefonico. E non tanto perché il progresso tecnologico li ha resi possibili, ma perché la trasformazione del contante analogico in contante digitale ormai è diventato un pensiero ricorrente di molte banche centrali, alcune delle quali – lo abbiamo visto col caso cinese – già in fase avanzata di sperimentazione.

Un buon modo per introdursi al tema, è leggere un resoconto del poderoso sforzo messo in campo dalle banche centrali pubblicato di recente dalla Bis di Basilea, che – non certo a caso – sta dedicando al tema molto tempo ed energie. Lettura illuminante per la semplice ragione che mostra con chiarezza come ai piani alti del sistema finanziario, dove vivono creature straordinarie come il sistema dei pagamenti, ci stiano pensando eccome a cambiare un volta per tutte le regole di un gioco che minaccia di marginalizzare coloro che in questi anni – per non dire secoli – ne sono stati gli indiscussi protagonisti, ossia banche commerciali e banche centrali.

Queste ultime in particolare, aspirano a diventare le capofila di questa modernizzazione, e per una pluralità di ragioni, che sono esistenziali, ma anche e soprattutto tecniche. Nel momento in cui una compagnia privata – Facebook con la sua Libra – dice di essere pronta a lanciare una stable coin globale, vuol dire che è arrivato il momento di ribadire a chiare lettere, e azioni ancor più chiare, che in certi campi gli incumbent hanno molte carte da giocare. E questa consapevolezza data ormai qualche anno.

Lo studio della Bis, da questo punto di vista, è di notevole utilità. A cominciare dall’esordio, quando ci ricorda che “nel corso dei secoli onde su onde di nuove tecnologie di pagamento sono emerse per incontrare la domanda della società”. Dal che si deduce che ci troviamo in uno di questi tornanti della storia.

D’altronde è dal lontano 1987, quando l’idea della moneta digitale di banca centrale fu lanciata da James Tobin, che questo oggetto esotico circola fra i pensieri di economisti e banchieri, anche se non con troppa convinzione. I tempi, d’altronde, erano tutt’altro che maturi, al contrario di oggi. Ne sia dimostrazione un semplice dato: alla fine del 2019 alcune banche centrali, che rappresentano un quinto della popolazione mondiale, hanno fatto sapere di ritenere probabile l’emissione da parte loro di una moneta digitale molto presto, mentre l’80% delle banche centrali sotto l’occhio della Bis sono impegnate in ricerche, sperimentazioni e sviluppo di progetto sulle CBDCs (Centrale Bank Digital Currency). Un interessente crescente, insomma, e soprattutto visibile.

Non siamo ancora arrivati al punto in cui una grande banca centrale abbia deciso di emettere moneta digitale, ma comunque se ne parla, e parecchio. Si discutono le diverse implicazioni – legali, finanziarie e sociali – e soprattutto si cerca di capire che tipo di utilizzo se ne possa fare. Se, ad esempio, limitarne la circolazione solo fra gli intermediari, o anche nel settore retail. Oppure che tipo di tecnologia debba avere come sottostante.

A livello di architettura, invece, si possono immaginare tre tipi di soluzione: una direct CBDC, dove il sistema dei pagamenti viene gestito direttamente dalla banca centrale e quindi la moneta è un credito diretto nei confronti dell’istituto di emissione, che gestisce le transazioni ed esegue i pagamenti; una intermediate CBDC, dove la moneta digitale circola solo fra gli intermediari, che la scambiano fra di loro ed eseguono i pagamenti verso il settore retail; una hybrid CBDC, dove la moneta digitale circola sia a livello retail che fra gli intermediari. Quest’ultimo è il modello che sta sollevando più interesse. E non è difficile capire perché. Basta ricordare i due scenari che abbiamo immaginato all’inizio di questo articolo.

Rimane il fatto di un interesse crescente, e soprattutto sempre più positivo, verso l’emissione di questa moneta. Gli speech nei quali si evidenziamo i vantaggi ormai hanno superato di gran lunga quelli scettici.

Il combinato disposto spiega perché il tema delle monete digitali sia diventato ospite fisso nell’attività delle banche centrali, come il grafico sotto ci suggerisce.

Il caso cinese, come si indovina, è uno dei più avanzati. Ma non è l’unico.

(2/segue)

Puntata precedente: La moneta digitale, ovvero il futuro del central banking

Puntata successiva: La nuova “cash society” col dollaro digitale made in Usa

Il mercato finanziario diventa antifragile

La lenta ripresa delle consuetudini, ancora zoppicante e timorosa, non basta a celare l’evoluzione ormai consolidata dei mercati finanziari che anche la Bis, nella sua ultima Rassegna trimestrale, palesa con chiarezza. Seguendo una tendenza percorsa per anni, il terzo decennio del XXI secolo che si appresta a cominciare mostra un mercato finanziario che ormai, per una serie di ragioni, ha definitivamente acquisito quella caratterista che Nassim Taleb ha descritto in un suo libro di alcuni anni fa: l’antifragilità. Si piega, ma non si spezza, direbbero i saggi di una volta. E’ resiliente, diremmo col birignao di oggi.

Le ragioni di questa evoluzione sono note, e ne abbiamo parlato più volte qui. Sono sia istituzionali – le nuove policy monetarie delle banche centrali, per dirne una – e sociali – ad esempio l’invecchiamento della popolazione – ma quel che conta è il risultato. I mercati finanziari hanno incorporato e “digerito” il rischio elevato come naturale contropartita del crollo dei tassi reali. E quindi hanno imparato a navigare sull’onda della volatilità, come esperti surfisti, sfruttando in maniera efficiente – leggi profittevole – i saliscendi determinati dagli umori e dalle avversità. Sono diventati antifragili. Si sono adattati. E infatti crescono di record in record, al netto dei prevedibili scossoni.

La lettura dei dati forniti dalla Bis conferma questa percezione, a cominciare dal titolo che apre il primo capitolo della Rassegna: “I mercati salgono malgrado la ripresa economica sottotono”. Che stupisce gli addetti ai lavori, ovviamente, che per antichi retaggi tendono ancora a ricercare, nell’economia cosiddetta reale, le motivazioni degli andamenti dell’economia finanziaria, quando ormai è chiaro che questo legame tende ad attenuarsi in ragione diretta dell’intervenire del potere pubblico, vieppiù invasivo e pervasivo, che produce le premesse di ulteriori espansioni fiscali e monetarie, e quindi della sua sfera di intervento. Finché i mercato crederanno che il potere pubblico può determinare l’economia, continueranno a salire, evidentemente.

Per uno di quegli squisiti paradossi che animano la realtà, questa fiducia, per sua natura fragile, è alla base dell’antifragilità dei mercati. Ciò per dire che viviamo su una patina sottilissima, sotto la quale si agitano mostri paurosi, come l‘inflazione addormentata, o il debito che cresce e che, prima o poi, dovrà essere affrontato.

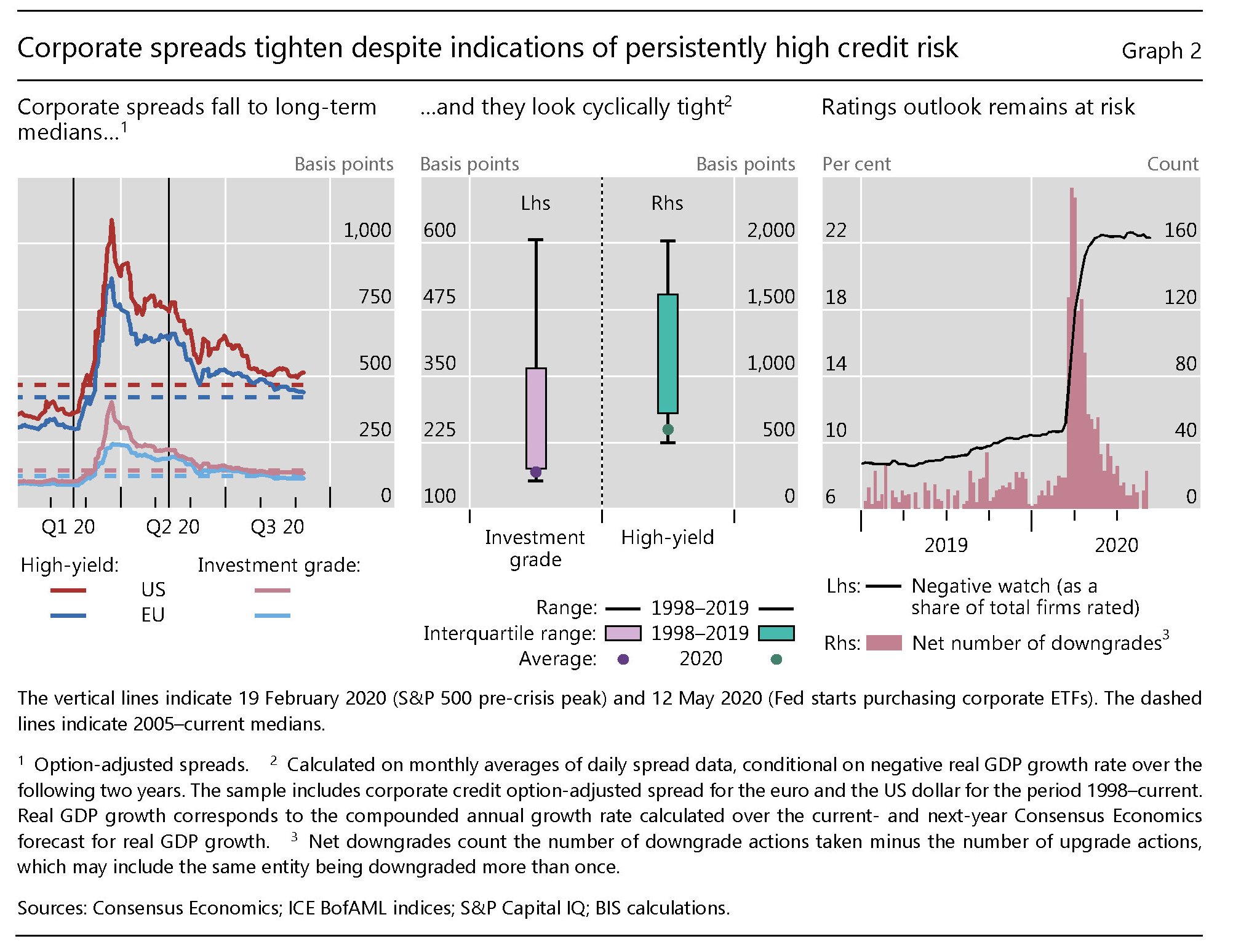

Quanto a quest’ultimo, basti un esempio: ad agosto le emissioni di debito corporate, sia investment grade (IG) che high yield (HY) hanno di gran lunga superato i livelli di agosto 2019, arrivando rispettivamente a 1,7 trilioni, a fronte degli 1,1 trilioni dell’anno scorso, e a 322 miliardi vs 200. Ciò malgrado la situazione dei mercati la racconta il grafico sotto.

E’ facile notare come la ripresa dei mercati finanziaria sia assai più pronunciata rispetto a quella dei prodotti interni e delle prospettive di crescita, ed è del tutto ovvio domandarsi quanto su questa discrepanza abbiano pesato le scelte pubbliche, sia fiscali che monetarie.

Notate come questa dicotomia si riverberi anche all’interno dei settori industriali, che hanno reagito molto diversamente agli stimoli. L’hi tech, ossia ciò che conduce la realtà immateriale nella quale ci stiamo immergendo sempre più anche a causa della pandemia, è salito molto più del real estate o del banking. Ma soprattutto, “in questo contesto di rischio, anche gli spread del credito societario si sono ulteriormente ridotti suggerendo una certa disconnessione dai rischi sottostanti”. Quindi i tassi si riducono al crescere dei rischi. Un mondo sottosopra.

Questo capovolgimento di prospettiva è sicuramente il fatto saliente dell’ultimo decennio e l’origine dell’antifragilità dei mercati finanziari. Finché dura, ovviamente. Se questa singolare evoluzione sia persistente, però, non lo sa nessuno. E questo è il problema.

Il futuro dell’Africa 2.0, fra equilibrio ed egemonia

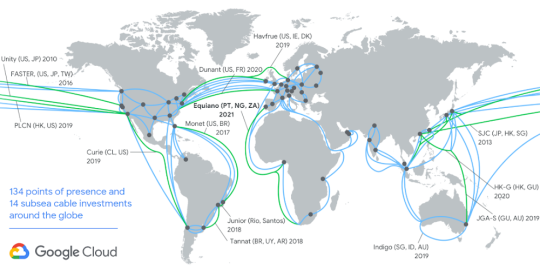

La nuova campagna d’Africa si svolge silenziosa sotto le acque degli oceani che circondano il gigantesco continente. La raccontano migliaia di chilometri di cavi sottomarini che progettano di collegare la grande massa terrestre africana con il resto del mondo assai più di quanto non sia adesso. Collegamenti nascosti, perciò, ma non certo immateriali. La ragnatela dei cavi sottomarini, che potremmo chiamare “Undernet”, è l’ultima frontiera della geoeconomia che inevitabilmente diventa politica, poiché tutta la nostra vita viene declinata ogni istante lungo le dorsali della rete digitale, della quale i cavi sottomarini sono il veicolo più frequentato: sotto il mare viaggia la stragrande maggioranza dei dati che arrivano sui nostri terminali. Volendo fare un paragone, potremmo dire che le rotte marittime per il commercio di beni pesano tanto quanto le rotte dei cavi sottomarini nello scambio di dati.

Ciò è sufficiente a comprendere perché questa partita della Undernet sia strategica per il futuro del continente, di nuovo al bivio fra il desiderio evidente di prendere in mano il proprio destino e le seduzioni egemoniche, travestite spesso da generosità, che promanano da Oriente come Occidente, con l’Europa a interpretare il ruolo di crocevia, che la storia e la geografia le assegnano per natura.

Tutto ciò si può indovinare analizzando anche sommariamente i partecipanti a questo nuovo Grande Gioco globale nel quale l’episodio africano si inserisce con tutto il peso specifico di continente quasi cuscinetto fra l’Eurasia e le Americhe. A tale centralità, nei tempi del dominio digitale, non può che corrispondere una connettività adeguata.

Quest’articolo è stato pubblicato su Aspenia on line. L’articolo completo si può leggere qui.

Cartolina. La terza guerra delle banche centrali

La circostanza che il bilancio della Banca d’Inghilterra abbia superato qualsiasi livello storico viene ormai derubricata all’aneddotica, visto che questo male necessario – sempre che sia un male e che sia necessario – è assai comune. In Giappone, ad esempio, gli asset della BoJ stanno intorno al 100 per cento del pil, e Fed e Bce stanno allegramente espandendo i loro bilanci. E’ in questa comunanza di necessità che si esprime l’eccezionalità che stiamo vivendo, che ricorda quelli delle guerre mondiali, con la differenza che il tempo di oggi è ancora più estremo. La terza guerra mondiale delle banche centrali, d’altronde, ha in palio il benessere, non la semplice sopravvivenza. Quindi costa di più.